Закрытие счетов в 1с 8.3 бухгалтерия

Содержание:

- Нет или не отражен выпуск продукции, оказание услуг или остатки НЗП

- Примеры проводок

- Проводки по отражению общехозяйственных расходов

- Счет 26 в бухгалтерском учете для чайников: примеры и проводки

- Учет расходов на продажу на счете 44

- Закрытие 26 счета

- Особенности учета гсм на предприятии

- Помощник закрытия месяца позволяет выполнить следующие операции, такие как:

- Процедура закрытия 20 счета в 1С

- Почему не закрывается 26 счет

- Общехозяйственные затраты

- Структура ОХР в таблице

- Счет 44 в бухгалтерском учете

- Состав общехозяйственных затрат

- Неверное отражение услуг

- Закрытие 25 счета в 1С

- Учет расходов на гсм

- Как закрывается 26 счет

Нет или не отражен выпуск продукции, оказание услуг или остатки НЗП

При закрытии затратных счетов 20, 23, 25, 26 выдается сообщение : «Не отражен выпуск продукции, оказание услуг или остатки НЗП». Необходимо проверить, каким образом была задана база распределения прямых расходов в учетной политике (меню Предприятие → Учетная политика → Учетная политика организаций, закладка Производство). База распределения прямых расходов может быть: По плановой себестоимости выпуска, По выручке.

Если распределение прямых расходов проводится по плановой себестоимости выпуска, то необходимо проверить, не равна ли плановая себестоимость нулю.

Для этого необходимо сформировать отчет Анализ счета 20(23) с детализацией по субконто Подразделения и Номенклатурные группы, а так же проверить соответствие сумм текущих расходов (оборотов по дебету) и сумм плановой себестоимости выпуска (оборотов по кредиту).

При этом обороты по дебету и по кредиту должны быть ненулевыми. Если по кредиту оборотов нет (нулевые), от сюда следует, что выпуска продукции не было, тогда нужно отражать остатки НЗП с помощью документа «Инвентаризация НЗП».

Когда распределение прямых расходов производится по выручке, то нужно проверить, не равна ли выручка за данный период нулю. Для этого необходимо сформировать отчет «Анализ субконто» с видом субконто Номенклатурные группы, а так же проверить наличие оборотов по счетам 90 и 20,23.

Если за отчетный период не было оказано никаких услуг, то необходимо отразить остатки НЗП с помощью документа «Инвентаризация НЗП».

Примеры проводок

Можно рассмотреть, как закрыть счет 26 на себестоимость одного вида продукции: ООО «Свисток» производит чайники из нержавейки по фактической себестоимости. Прямые расходы отражаются на счете 20 «Основное производство», косвенные на счете 26 «Общехозяйственные расходы». В учетной политике компании отражено, что все хозяйственные издержки списываются на себестоимость продукции. Распределение ведется по плановой себестоимости.

В июле 2019 года прямые расходы составили 85 000 рублей:

- зарплата работников на производстве — 19 000 рублей;

- страховые взносы — 6 000 рублей;

- материальные затраты — 60 000 рублей.

Косвенные расходы составили 18 000 рублей:

- зарплата административно-хозяйственного персонала — 15 000 рублей;

- страховые взносы — 3 000 рублей.

Какие проводки сделает бухгалтер:

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.07.2019 | 43 | 40 | 89 000 | Выпуск продукции по плановой себестоимости |

| 15.07.2019 | 20 | 10 | 60 000 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.07.2019 | 20 | 70 | 19 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 500 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 3 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.07.2019 | 26 | 70 | 15 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 000 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 1 000 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.07.2019 | 20 | 26 | 15 000 | Закрытие счета 26 (зарплата) |

| 31.07.2019 | 20 | 26 | 1 000 | Закрытие счета 26 (страховые взносы) |

| 31.07.2019 | 40 | 20 | 98 500 | Списание фактической себестоимости на готовую продукцию (22 500 (Оплата труда) + 60 000 (Материальные затраты) + 16000 (Общехозяйственные расходы) |

| 31.07.2019 | 43 | 40 | 19 000 | Корректировка стоимости продукции до фактической |

Во втором примере указано, как рассчитать и списать затраты, когда счет 26 закрывается по методу директ-костинг: ООО «Полимер» занимается производством продукции. Прямые расходы отражаются на счете 20 «Основное производство», косвенные на счете 26 «Общехозяйственные расходы». В учетной политике компании отражено, что все общехозяйственные издержки списываются на себестоимость продукции. Распределение ведется по методу директ-костинг.

В июне 201 года прямые расходы составили 90 000 рублей:

- зарплата работников на производстве — 25 000 рублей;

- страховые взносы — 7 500 рублей;

- материальные затраты — 57 500 рублей.

Косвенные расходы составили 14 000 рублей:

- зарплата административно-хозяйственного персонала — 11 000 рублей;

- страховые взносы — 3 000 рублей.

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.06.2019 | 43 | 40 | 95 000 | Выпуск готовой продукции по плановой себестоимости |

| 15.06.2019 | 20 | 10 | 57 500 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.06.2019 | 20 | 70 | 25 000 | Начислена зарплата |

| 31.06.2019 | 70 | 68 | 3 000 | Удержан НДФЛ |

| 31.06.2019 | 20 | 69 | 4 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.06.2019 | 26 | 70 | 11 000 | Начислена зарплата |

| 31.06.2019 | 70 | 68 | 1 500 | Удержан НДФЛ |

| 31.06.2019 | 20 | 69 | 1 500 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.06.2019 | 90.08 | 26 | 11 000 | Закрытие счета 26 (зарплата) |

| 31.06.2019 | 90.08 | 26 | 1 500 | Закрытие счета 26 (страховые взносы) |

| 31.06.2019 | 40 | 20 | 99 500 | Списание фактической себестоимости на выпуск (29 500 (Оплата труда) + 57 500 (Материальные затраты) + 12 500 (Общехозяйственные расходы) |

| 31.06.2019 | 43 | 40 | 5 000 | Корректировка стоимости продукции до фактической |

Рост производства

Общехозяйственные расходы напрямую влияют на налог на прибыль и могут его значительно уменьшить. Поэтому инспекторы ФНС тщательно проверяют корректность проводок и обоснованность затрат. Они должны быть подтверждены соответствующими документами. Ошибки в учете могут привести к штрафным санкциям, о чем говорится в ст.120 и ст.122 Налогового кодекса РФ.

https://www.youtube.com/watch?v=RBmpFnH0uco

Проводки по отражению общехозяйственных расходов

Все типовые бухгалтерские проводки для ведения учета собраны в таблице:

| Описание операции | Дебет | Кредит |

| Начислена амортизация по ОС и НМА, используемым для работы администрации предприятия | 26 | 02 — основные средства

05 — нематериальные активы |

| Начислена зарплата и страховые взносы директору организации и его заместителям | 70 — зарплата

69 — взносы |

|

| Списаны материалы, инвентарь, спецодежда и средства индивидуальной защиты, используемые в работе для общехозяйственных нужд компании | 10 | |

| Часть готовой произведенной продукции направлена на ОХР | 43 | |

| Услуги сторонних организаций отнесены в состав ОХР | 60

76 |

|

| Отражено отклонение стоимости списанных материалов и сырья на ОХР | 16 | |

| Полуфабрикаты отнесены на собственные общехоз. нужды фирмы | 21 | |

| Часть затрат основного производства (товаров, работ, услуг) списаны на собственные нужды | 20 | |

| Затраты вспомогательного производства списаны на ОХР | 23 | |

| Издержки обслуживающих производственных цехов отнесены на административные потребности | 29 | |

| Списаны недостачи и хищения без установленных виновных лиц. Кроме стихийных бедствий | 94 | |

| ОХР отнесены в резерв на будущие расходы и платежи | 96 | |

| Доля затрат будущих периодов отнесена на ОХР | 97 |

Счет 26 в бухгалтерском учете для чайников: примеры и проводки

Инфо

Списание методом директ-костинг Если в учётной политике указан метод списания «директ-костинг», то общехозяйственные затраты учитываются как условно-постоянные и при закрытии периода отражаются следующими проводками: Дт Кт Описание проводки 90.08 26 Списаны общехозяйственные затраты на себестоимость продаж При этом сумма затрат списывается в полном объёме в каждом отчётном периоде. Примеры использования счета 26 «Общехозяйственные расходы» Рассмотрим вышеуказанные проводки на примерах.

Пример 1. Закрытие счета на себестоимость продукции по плановой себестоимости, один вид продукции ООО «Рога и копыта» производит продукцию, выпуск которой производится по плановой себестоимости

В организации прямые расходы отражаются по счету 20 «Основное производство», а косвенные по счету 26 «Общехозяйственные расходы».ВажноОсновные свойства 26 счета Рассмотрим основные свойства счета 26 «Общехозяйственные расходы»:

- Относится к активным счетам, следовательно, у него не может быть отрицательного результата (кредитового сальдо);

- Является операционным счётом и не фигурирует в балансе. В конце каждого отчетного периода обязательно должен быть закрыт (на конец месяца не должно быть остатка);

- Аналитический учёт ведётся по статьям затрат (статьям смет), месту возникновения (подразделениям) и другим признакам.

Типовые проводки Счёт 26 «Общехозяйственные расходы» корреспондирует со следующими счетами: Таблица 1.

Учет расходов на продажу на счете 44

Затраты на содержание и обслуживание объектов ОС (помещение магазина, торговое оборудование), участвующих в процессе реализации товара являются одними из основных составляющих расходов на сбыт. Рассмотрим типовые проводки по учеты данных расходов:

| Дт | Кт | Описание | Документ |

| 44 | 02 | Начисление амортизации по объектам ОС (здания, помещения, торговое оборудование, транспортные средства и т.п.), которые используются организацией при продаже товаров и продукции | Ведомость начисления амортизации |

| 44 | 04 | Начисление амортизации по объектам нематериальных активов, которые используются организацией при продаже товаров и продукции | Ведомость начисления амортизации |

| 44 | 10, 60 | Отражение затрат арендатора на проведение ремонта помещения (магазина, торговой точки и т.п.) | Акт выполненных работ |

| 44 | 97 | Отражение расходов на ремонт объектов основных средств, используемых в процессе реализации | Акт выполненных работ |

Как правило, полноценное функционирование процесса реализации обеспечивают сотрудники организации, чьи должностные обязанности так или иначе связаны с продажей товаров (услуг). Речь идет о продавцах на торговых точках, грузчиках, водителях-экспедиторах, заработная плата которых включается в состав расходов на сбыт.

| Дт | Кт | Описание | Документ |

| 44 | 70 | Отражение суммы начисленной заработной платы сотрудников, которые обеспечивают процедуру реализации товаров | Ведомость начисления заработной платы |

| 44 | 70 | Отражение суммы расходов на реализацию, понесенных подотчетным лицом | Авансовый отчет |

| 44 | 69.1 | Начисление суммы страховых взносов на обязательное социальное страхование | Ведомость начисления заработной платы |

| 44 | 69.2 | Начисление суммы страховых взносов в ПФ РФ на зарплату сотрудников, которые обеспечивают процесс реализации | Ведомость начисления заработной платы |

| 44 | 69.3 | Начисление суммы страховых взносов на зарплату сотрудников, которые обеспечивают процесс реализации (обязательное медицинское страхование) | Ведомость начисления заработной платы |

В случае, если производство товара осуществляется собственными силами, то реализационные расходы могут быть отражены следующими проводками:

| Дт | Кт | Описание | Документ |

| 44 | 23 | Отнесение суммы издержек производства на расходы по реализации товара | Ведомость производственных расходов |

| 44 | 29 | Включение в состав реализационных расходов стоимости продукции (работ, услуг) обслуживающих производств | Ведомость производственных расходов |

Использование в процессе реализации дополнительных товаров и материалов проводится в учете такими записями:

| Дт | Кт | Описание | Документ |

| 44 | 10 | Отражение стоимости материалов, которые были использованы в процессе реализации товара | Товарная накладная |

| 44 | 41 | Отражение стоимости товаров, использованных в процессе реализации товара | Товарная накладная |

| 44 | 43 | Отражение стоимости готовой продукции, которая была использована при реализации товара | Товарная накладная |

Пример отражения расходов по счету 44

В течение февраля 2016 ООО «Машиностроитель»:

- реализовало продукцию на сумму 3 124 000 руб., НДС 476 542 руб.;

- себестоимость товара — 2 318 000 руб.;

- расходы на аренду торгового зала и зарплату продавцам — 843 500 руб.;

- оплачено покупателями — 3 050 000 руб.

В учете ООО «Машиностроитель» были сделаны проводки:

| Дт | КТ | Описание | Сумма | Документ |

| 62 | 90 | Отражена выручка за февраль 2016 | 3 124 000 руб. | Товарная накладная |

| 90 | 68 НДС | НДС от выручки | 476 542 руб. | Товарная накладная |

| 90 | 43 | Отражена себестоимость | 2 318 000 руб. | Калькуляция себестоимости |

| 90 | 44.01 | Отражены реализационные расходы | 843 500 руб. | Отчет о расходах |

| 51 | 62 | Зачислена оплата покупателей | 3 050 000 руб. | Банковская выписка |

Закрытие 26 счета

Закрытие 26 счета, то есть списание всех общехозяйственных затрат, выполняется несколькими способами:

- Включаются в состав себестоимости продукции через производственные счета, если производится продукция;

- Относятся на себестоимость продаж при оказании услуг или работ;

- Относятся на текущие расходы отчётного месяца методом директ-костинг:

Списание в состав себестоимости продукции

В данном случае общехозяйственные затраты списываются долями с учётом базы распределения на производственные счета и могут остаться на счетах себестоимости продукции (например, при выпуске продукции по счету 43 «Готовая продукция») или производственных счетах (например, незавершённое производство по счету 20 «Основное производство») на конец отчётного периода.

Основные виды баз распределения затрат:

- Выручка

- Объем выпуска продукции

- Плановая себестоимость продукции

- Материальные затраты

- Прямые затраты

- Оплата труда и так далее

При закрытии месяца формируются следующие проводки, например:

| Дт | Кт | Описание проводки |

| 20 | 26 | Списаны общехозяйственные затраты на основное производство |

| 23 | 26 | Списаны общехозяйственные затраты на вспомогательное производство |

Общехозяйственные расходы распределяются на себестоимость продукции (производственные счета) согласно указанной базы распределения и аналитического учёта:

Следовательно, списание общехозяйственных расходов производится:

- В полном объёме – если выпускается одна продукция (нет аналитики);

- Распределяется по всем видам продукции пропорционально выбранной базе – если производится несколько видов продукции и считается в разрезе аналитики.

Пример

В учётной политике закреплено:

- Списание общехозяйственных расходов производится на себестоимость продукции.

- База распределения – материальные расходы.

В ноябре 2016 года прямые расходы составили 51 040,00 руб.:

- По головным уборам – 28 020,00 руб. из них:

- Материальные расходы – 15 000,00 руб.

- На производство обуви – 23 020,00 руб. из них:

- Материальные расходы – 10 000,00 руб.

косвенные расходы – 18 020 руб.

- 3/п административного персонала – 10 000,00 руб.

- Страховые взносы – 3 020,00 руб.

- Аренда помещения – 5 000,00 руб.

Согласно базе распределения по материальным затратам:

Списание на себестоимость продаж

Если в учётной политике указан метод списания «на себестоимость продаж», то при закрытии периода учитываются следующие проводки:

| Дт | Кт | Описание проводки |

| 90.02 | 26 | Списаны общехозяйственные затраты на себестоимость услуг, работ |

В данном случае затраты также могут учитываться в разрезе аналитики.

Списание методом директ-костинг

Если в учётной политике указан метод списания «директ-костинг», то общехозяйственные затраты учитываются как условно-постоянные и при закрытии периода отражаются следующими проводками:

| Дт | Кт | Описание проводки |

| 90.08 | 26 | Списаны общехозяйственные затраты на себестоимость продаж |

При этом сумма затрат списывается в полном объёме в каждом отчётном периоде.

Особенности учета гсм на предприятии

ГК РФ).На наш взгляд, при наличии в договоре условия о доставке материалов подрядчиком его транспортные расходы по доставке материалов к месту строительства будут соответствовать требованиям п. 1 ст. 252 Налогового кодекса РФ и могут учитываться при исчислении налога на прибыль в следующем порядке.Так, если подрядчик для транспортировки материалов заказчика привлекает третьих лиц (например, транспортную организацию), то расходы по оплате таких услуг подрядчик вправе учесть в составе материальных расходов на основании пп. 6 п. 1 ст. 254 НК РФ.Если же материалы заказчика доставляются собственным транспортом подрядчика, то понесенные подрядчиком расходы в зависимости от их состава необходимо учитывать, например, следующим образом:- расходы на ГСМ — в составе материальных расходов (пп. 5 п. 1 ст.

Помощник закрытия месяца позволяет выполнить следующие операции, такие как:

-

установить правильную последовательность операций при закрытии месяца;

-

частичное закрытие месяца;

-

отмена закрытия месяца;

-

частичная отмена операции закрытия месяца;

-

отказаться от закрытия месяца в текущем периоде;

-

формировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций;

-

просмотр результатов выполнения регламентной операции;

-

составить подробный отчет о выполнении всех операций, связанных с закрытием месяца.

При закрытии затратных счетов 20, 23, 25, 26 производится проверка корректного отражения хозяйственных операций. В результате этой проверки могут быть обнаружены неверные обороты и остатки на счетах учета производственных затрат и некорректные данные в регистрах. В этой ситуации закрытие затратных счетов не может быть проведено, следовательно, появляются сообщения об ошибках. Ниже приводятся наиболее часто встречающиеся ошибки, возникающие при попытке выполнить операцию «закрытие месяца».

Процедура закрытия 20 счета в 1С

Этот счет может не закрываться, но только в случае наличия незавершенного производства или при отсутствии выручки. Если же счет должен быть закрыт, в качестве корреспонденции используются следующие счета:

- при оказании субъектом хозяйственной деятельности услуг ― 90.02 и 90.08;

- при выпуске продукции – 43, а при последующей реализации 20 счет закрывается на 90.02.

Распределение зависит от настроек перечня прямых расходов в графе «Налоги и отчеты» в разделе «Главное».

В открывшейся форме необходимо выбрать вкладку «Налог на прибыль», а затем перейти к «Перечню прямых расходов». Единого сводного списка для каждого предприятия в Налоговом кодексе не предусмотрено. При первичном выборе ссылки пользователю будет предложено заполнение раздела в соответствии с 318 статьей Налогового кодекса.

Этот список при необходимости может быть откорректирован. Прямые затраты закрываются на 90.02, а косвенные – на 90.08. У предприятий, которые занимаются выпуском готовой продукции, счет 20 может корреспондировать со счетом 43. Сумма проводки зависит от себестоимости – плановой или фактической. Имеют значение и прямые косвенные затраты. Косвенные списываются непосредственно на 90.08, а прямые включаются в себестоимость на 43 счет.

Почему не закрывается 26 счет

При автоматизации учета бухгалтеры довольно часто жалуются на проблемы с закрытием бухсчетов общехозяйственных расходов. Как исправить ошибку?

В зависимости от типа специализированной бухгалтерской программы, в настройках учетной политики следует указать выбранный способ определения себестоимости продукции, а также отметить способ распределения затрат.

Если настройки указаны правильно, но закрытие осуществляется с ошибками, проверьте аналитический учет по ОХР. То есть проконтролируйте отражение операций в части распределения по подразделениям предприятия, видам статей затрат. Видимо, в бухучете допущена пересортица в аналитической детализации операций.

Общехозяйственные затраты

Общехозяйственные, они же управленческие, — это затраты, которые, в противоположность ОПР, не связаны с производством, но необходимы для обеспечения деятельности любой организации в целом:

- административно-управленческие (например, стоимость услуг связи и комиссия банков);

- зарплата с отчислениями управленческого и общехозяйственного персонала (руководителя организации, бухгалтерской и юридической служб);

- амортизация ОС здания офиса или автомобиля, используемого для поездок управленческого персонала;

- стоимость аудиторских, юридических и консультационных услуг, др.

Если организация не торговая, для учета применяется сч. 26 и подлежат списанию в конце месяца одним из способов (закрепляется в учетной политике):

- в дебет сч. 90. В отчете о финансовых результатах в данном варианте расходы отражаются по стр. 2220. Такой способ списания характерен для сферы услуг;

- в дебет сч. 20. В отчете о прибылях и убытках в данном варианте расходы отражаются по стр. 2120.

Если организация занимается торговлей, то она может применять сч. 44 и в конце месяца списывать в дебет счета 90. А в отчете о финансовых результатах отразить их можно по выбору: или по строке 2210, или по строке 2220.

Структура ОХР в таблице

Полный перечень затрат на общехозяйственные нужды с примерами:

|

Основные категории |

Состав |

Примеры |

|---|---|---|

|

Административно-управленческие расходы |

Заработная плата руководящего персонала, секретариата, бухгалтерии, отдела кадров и юротдела. Страховые взносы и другие начисления на заработок АУП. Представительские затраты организации. Расходы на оплату командировок и служебных поездок. Оплата почтовых услуг, телефонии, интернета, связи, прочее. Услуги охраны. |

Должностной оклад и премия директора организации, страховые взносы за отчетный месяц. Оплата почтовых марок для отправки деловой корреспонденции. |

|

Ремонт и амортизация |

Затраты экономического субъекта на ремонт непроизводственного оборудования. Амортизационные отчисления по основным средствам и нематериальным активам, не задействованным в производственном цикле. |

Ремонт служебного автомобиля генерального директора. Амортизация по офисным помещениям АУП и бухгалтерии. |

|

Материальное обеспечение |

Приобретение товарно-материальных ценностей и нематериальных активов для обеспечения общехозяйственных нужд. |

Покупка компьютеров для секретаря. Приобретение специализированных программ для бухгалтерии. |

|

Аренда |

Оплата аренды для АУП. |

Расчеты по ежемесячным арендным платежам за офис дирекции организации. |

|

Бюджетные платежи |

Налоги, сборы, взносы. |

Оплата фискальных платежей в бюджет РФ. |

|

Прочее |

Консультационные, информационные, аудиторские услуги. |

Оплата внешнего аудиторского контроля. |

Счет 44 в бухгалтерском учете

Это активный счет, то есть поступление расходов отражается по Дт счета, выбытие — по Кт. Счет можно одновременно отнести к затратным, если расходы на счете относятся к прямым, и собирательно-распределительным, если к косвенным.

Что входит в расходы на продажу

В торговых организациях на счете 44 отражаются затраты:

- на перевозку товара;

- на оплату;

- на аренду помещений;

- на содержание торгового инвентаря и торговых помещений;

- на рекламу;

- на представительские расходы, и др.

Счет «Расходы на продажу» также могут применять и неторговые организации. В этом случае на счете отражаются расходы:

- по погрузке и доставке продукции;

- по содержанию на складах;

- по упаковке и затариванию;

- на рекламу;

- по комиссионным отчислениям (сборам), и т. д.

В Плане счетов, утвержденном Минфином, 44 счет относится к разделу 4 «Готовая продукция и товары». Синтетический счет расходов на продажу включает в себя два субсчета: 44.1 «Издержки обращения в организациях, осуществляющих торговую деятельность» и 44.2 «Коммерческие расходы в организациях, осуществляющих производственную и иную промышленную деятельность».

В организации используется один из этих субсчетов: 44.01 — в торговых, 44.02 — в производственных. При необходимости уточнения аналитики, к ним создаются субсчета.

Схема движений по счету 44:

Типовые проводки по 44 счету

Как видно из предыдущей схемы, счет 44 корреспондирует по кредиту с материальными, затратными и счетами расчетов с контрагентами и «подотчетниками», а по дебету — со счетом расходов.

Основные проводки отражены в таблице:

В организациях, занимающихся исключительно торговой деятельностью, все управленческие затраты можно относить к расходам на продажу. Счет общехозяйственных расходов будет задействован только в случае возникновения деятельности другого вида.

Закрытие 44 счета

В конце периода счет 44 закрывается на 90 счет, субсчет расходов на продажу:

| Дт | Кт | Описание операции |

| 90.7 | 44 | Закрытие счета |

Счет закрывается ежемесячно. В условиях неполной реализации (для торговых организаций), закрытие счета может быть частичным. Тогда транспортные расходы для списания распределяются пропорционально объему реализованного товара. Сумма, соответствующая остатку нереализованной продукции — не закрывается, а переносится на следующий период.

Для производственных предприятий распределение затрат на упаковку и перевозку производится по видам отгруженной продукции.

Методика учета и списания затрат выбирается организацией самостоятельно и прописывается в учетной политике.

Учет ТЗР на 44 счете

Возникновение транспортно-заготовительных расходов у покупателя обусловлено тем, что при поставке контрагент выделяет транспортные расходы отдельно. Организация-покупатель, в зависимости от используемой методологии учета, может включить суммы ТЗР в стоимость товара, либо выделить.

Расходы при доставке товара сторонними организациями выделяются на счете 44, если в учетной политике не предусмотрено их включение в себестоимость товара, то есть оприходование на счет 41 «Товары».

Состав общехозяйственных затрат

Приказом Минфина № 94н четко установлено, что счет 26 в бухгалтерском учете используется для отражения общехозяйственных расходов (ОХР). К таким затратам предприятия относят некоторые виды расходов, которые нельзя отнести к основному производству, но без которых осуществление основных видов деятельности стало бы невозможным или проблематичным. Относят на 26 счет бухгалтерского учета (для чайников) следующие виды затрат:

- Оплата труда руководящего персонала, а также налоги и страховые взносы, начисленные на зарплату административно-управленческого персонала.

- Основные средства, НМА, которые используются для обеспечения работы администрации предприятия. А также амортизационные отчисления по таким объектам собственности.

- Материальные запасы (канцелярка, ГСМ, запчасти), которые закупаются для управления, обеспечения работы хозяйства и АУП.

- Оплата арендных и лизинговых платежей за имущество, приобретенное непосредственно для нужд администрации компании. Например, аренда офисного помещения.

- Информационные, консультационные, юридические и иные сопроводительные услуги сторонних организаций и фирм, которые используются в деятельности компании как вспомогательные.

Для исключительных видов деятельности на счет 26 могут относить не только общехозяйственные расходы, но и затраты по основной деятельности. Например, деятельность брокерских компаний. Такие особенности следует подробно расписать в учетной политике.

Неверное отражение услуг

20 счет не закрывается, когда в отражении реализации услуг документом Реализация товаров и услуг на закладке Услуги не заполнена колонка Субконто. Чтобы проверить заполнена ли колонка Субконто необходимо просмотреть записи регистра накопления Реализация услуг и проверить заполнена ли колонка Номенклатурная группа.

При закрытии затратных счетов 20, 23, 25, 26 может выдаваться следующее сообщение: «Неверно указана номенклатурная группа для выпуска». Одна и та же номенклатурная группа не может быть использована в документах «Реализация товаров и услуг» на закладке Услуги в колонке Субконто и в документах «Акт об оказании услуг производственного характера» и «Отчет производства за смену»

Для того, чтобы проверить правильность указанных номенклатурных групп для выпуска продукции необходимо сравнить записи в регистре накопления «Выпуск продукции в плановых ценах (бухгалтерский учет)» в графе Номенклатурная группа, а также — в регистре накопления «Реализация услуг в колонке Номенклатурная группа».

Закрытие 25 счета в 1С

25 счет содержит сумму косвенных затрат на производство.

По завершении каждого месяца затраты с 25 счета закрываются на 20 счет с помощью распределения общепроизводственных расходов на продукцию, работы, услуги. Распределение осуществляется пропорционально цифрам показателей, обусловленных учетной политикой предприятия.

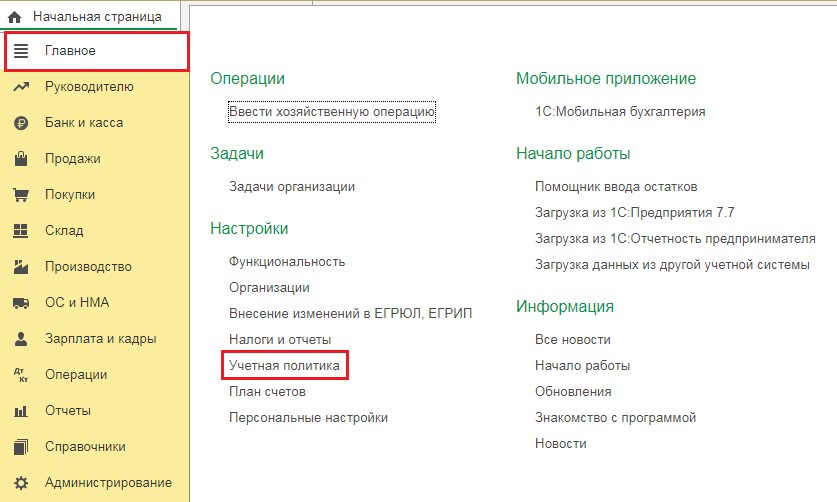

Выбираем в настройках «Главное» — «Учетная политика».

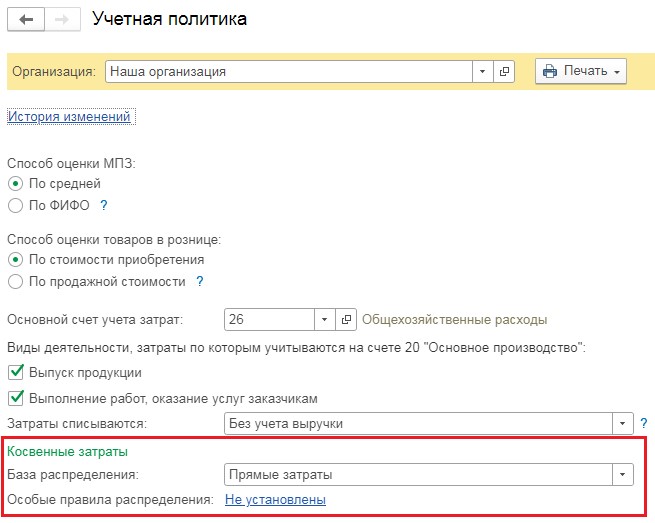

В пункте «База распределения» выберем показатель, пропорционально которому 25 счет отнесется на счет 20. Здесь могут быть прямые затраты, оплата труда и др.

При этом некоторым предприятиям необходимо распределение затрат одного цеха относительно оплаты труда, а другого по плановой себестоимости производства.

Эту настройку можно сделать в разделе «Особые правила распределения – не установлены». Она будет выглядеть так:

Бухгалтерский учет стал немного понятен. В налоговом учете все распределение затрат производится в соответствии с настройкой перечня прямых затрат, указанной выше.

Рассмотрим небольшой пример. Установим в пункте учетной политики в качестве базы распределения косвенных затрат счета 25 оплату труда. Особые правила распределения учитывать не будем.

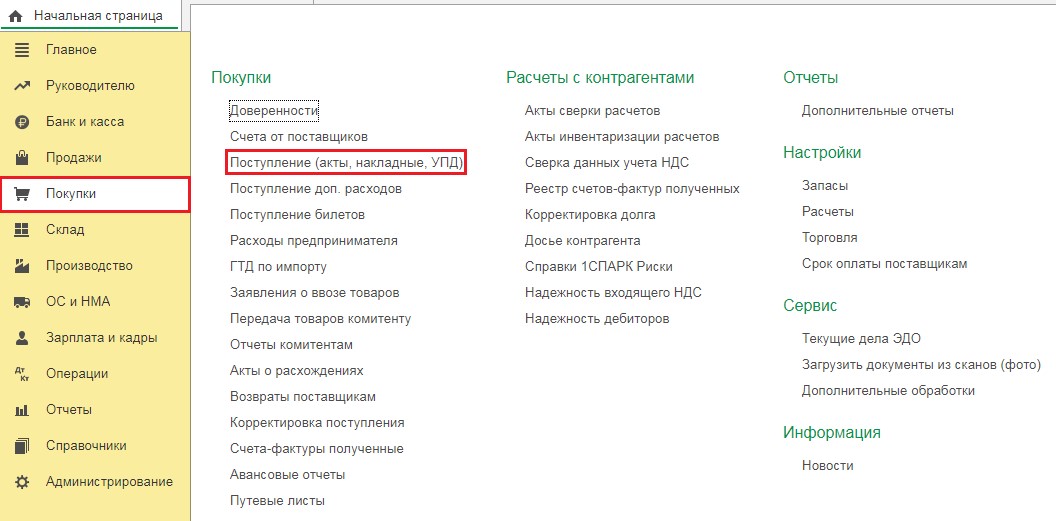

Вводим затраты на 25 счет, для чего открываем раздел «Покупки» и выбираем пункт «Поступление (акты, накладные, УПД)». Нажимаем кнопку «Поступление» и выбираем «Услуги (акт, УПД)».

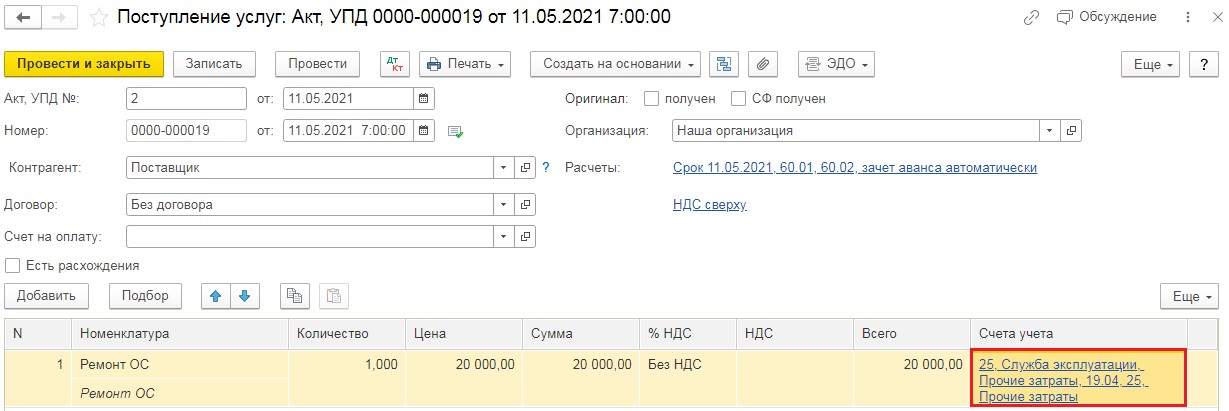

В открывшийся документ вводим все необходимые данные из акта. Заносим в таблицу услугу «Ремонт ОС» и относим ее на 25 счет. Проводим новый документ.

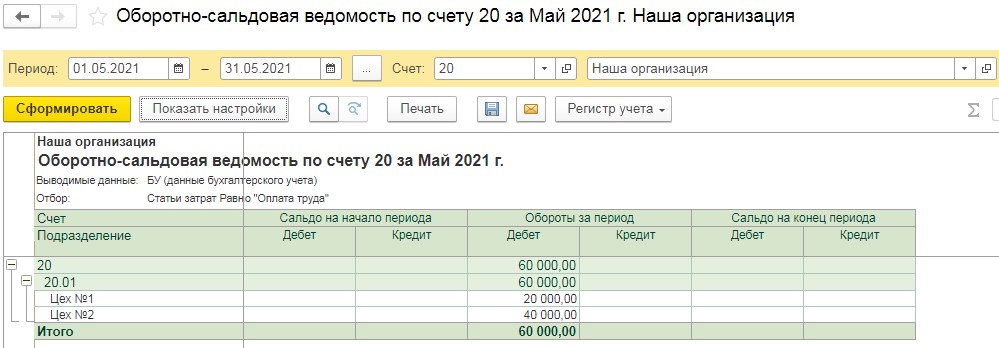

Перед закрытием месяца просмотрим базу распределения расходов. Составим оборотно-сальдовую ведомость по счету 20 с выборкой по статье «Оплата труда» по подразделениям. Для этого нужно открыть графу «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость по счету»

В появившемся отчете устанавливаем период и выбираем счет 20, нажимаем «Настройки». В разделе «Группировка» ставим «Подразделение», на вкладке «Отбор» отмечаем «Статьи затрат – равно – Оплата труда» и создаем отчет.

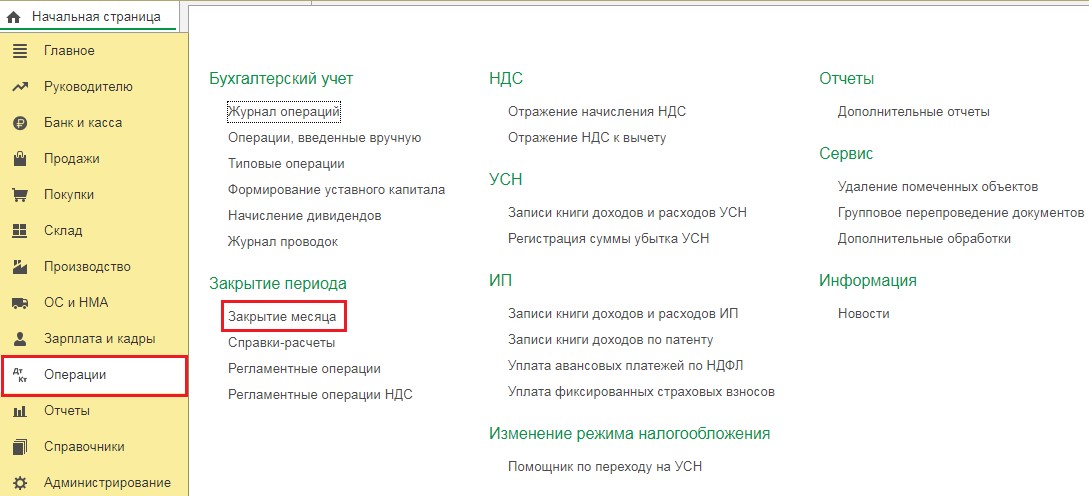

В результате затраты на 25 счете будут распределены на счет 20 в установленных пропорциях 1/3 и 2/3. Далее в разделе «Операции выбираем «Закрытие месяца».

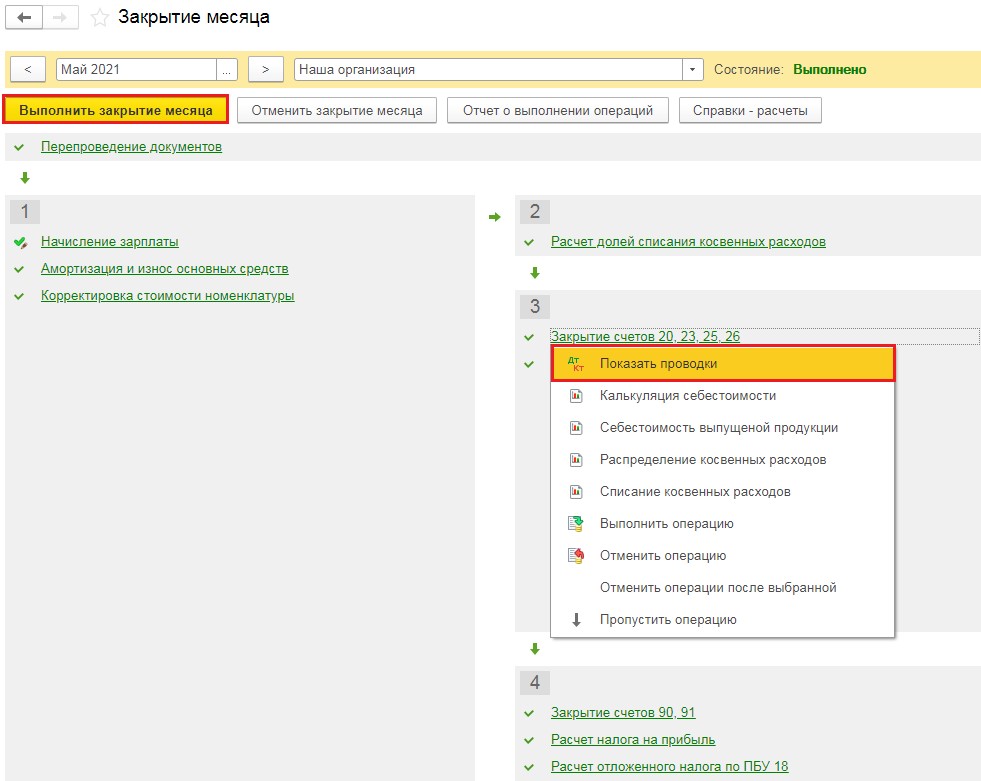

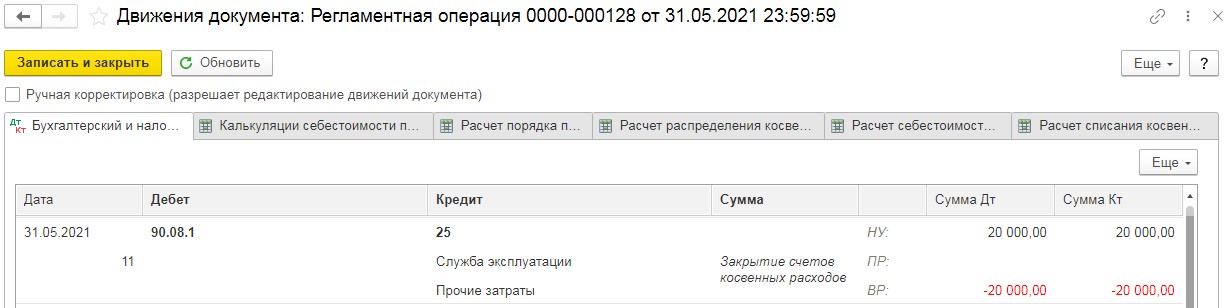

В появившемся окошке отмечаем нужный месяц и выполняем закрытие. Когда все пункты будут обработаны, шрифт станет зеленого цвета, нажимаем операцию «Закрытие счетов 20,23,25,26» и смотрим проводки.

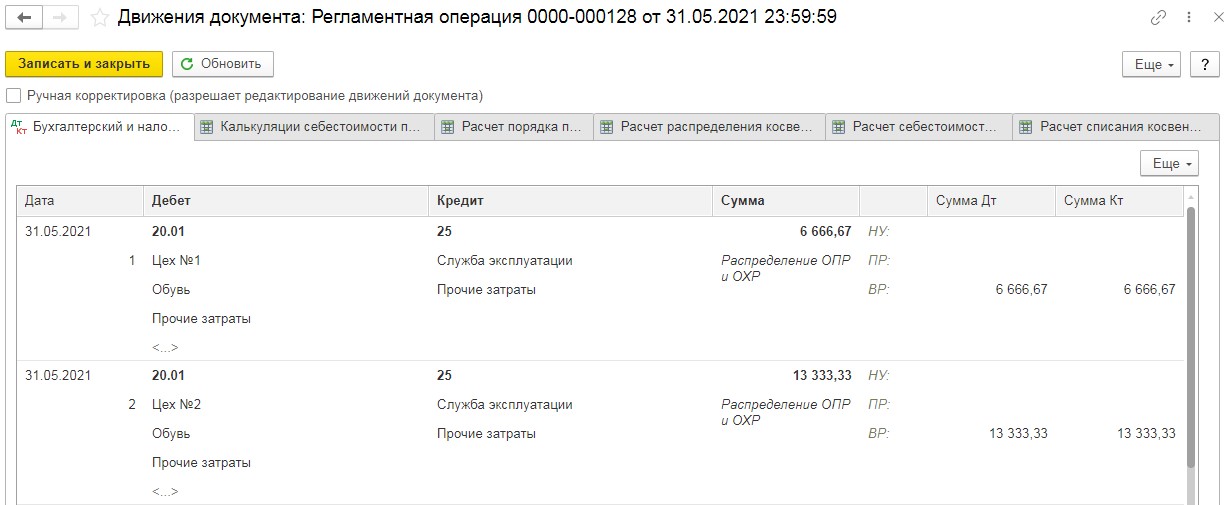

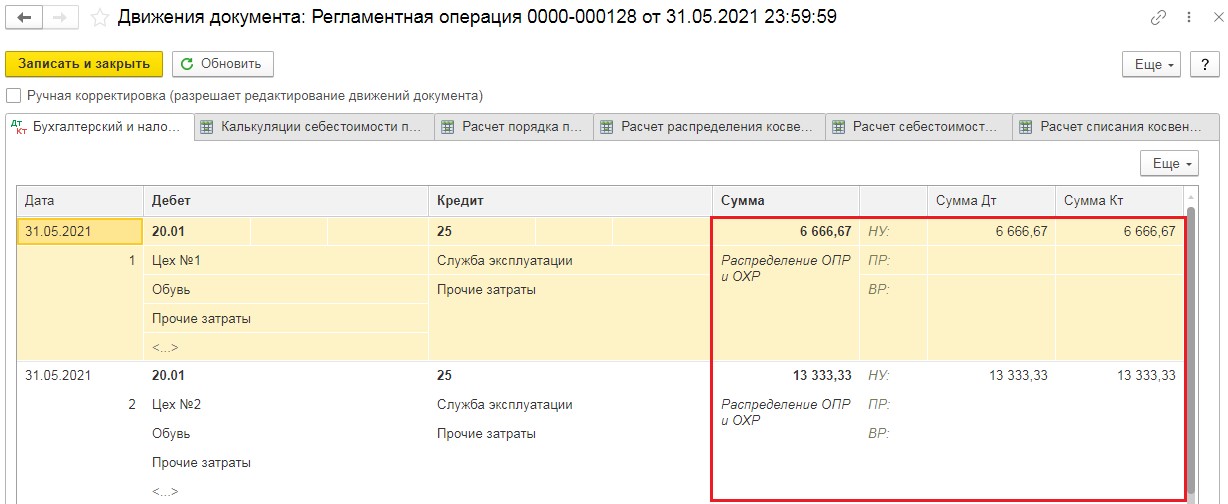

Здесь мы видим, что затраты на 25 счете (в нашем случае 20000 рублей) распределились по подразделениям в пропорциях начисленной заработной платы. Это легко проконтролировать, разделив 20000 рублей на три, для получения суммы цеху №1, затем умножить на 2/3 для определения суммы цеху №2.

Нужно обратить внимание на то, что в налоговом учете суммы стали во временную разницу, потому что не была произведена настройка налогов и отчетов, точнее «Перечень прямых расходов». В результате программа закрыла 25 счет как косвенные расходы на счет 90.08.1

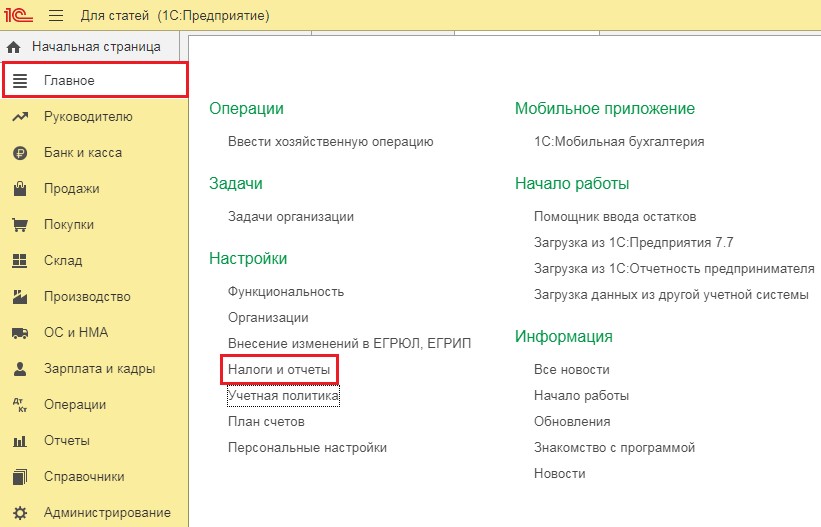

Чтобы данные налогового и бухгалтерского учета совпадали, выберем графу «Налоги и отчеты» в главном разделе.

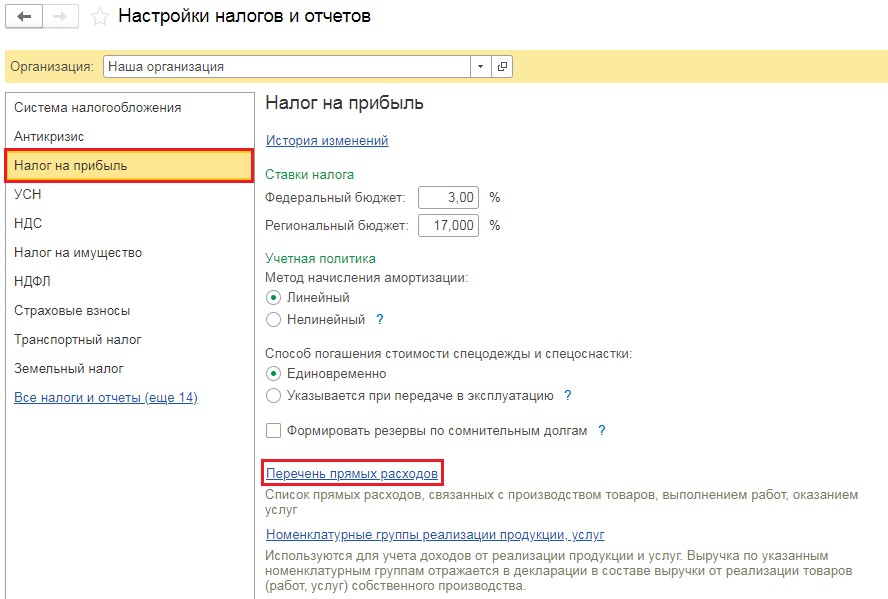

Откроем вкладку «Налог на прибыль» и перейдем в «Перечень прямых расходов».

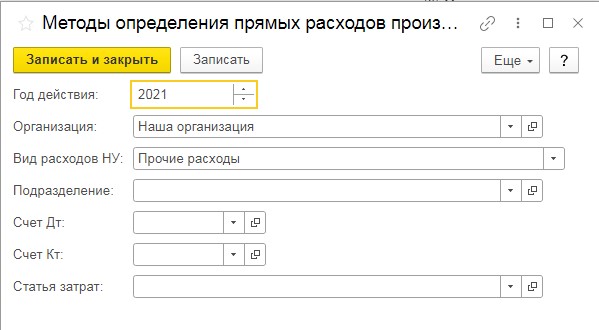

Добавляем указание, что затраты с видом расходов в налоговом учете в графе «Прочие затраты» являются прямыми. Эта настройка будет выглядеть так:

Проведем еще раз закрытие месяца и посмотрим проводки.

Никакой разницы между бухгалтерским и налоговым учетом нет, затраты распределены пропорционально оплате труда.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как уменьшить размер базы 1С

Где поставить отметку о подписании договора с контрагентом в 1С: Бухгалтерии ред. 3.0?

Учет расходов на гсм

Внимание

В первом случае наличные деньги даются водителю под отчет, после закупа необходимых ГСМ водитель отчитывается по истраченной сумме с помощью авансового отчета. Оставшиеся у водителя деньги сдаются в кассу предприятия.

При покупке материалов за безналичный расчет, происходит списание безналичных денежных средств с расчетного счета предприятия. Проводки при этом выглядят следующим образом:

- Д71 К50 – выданы наличные деньги под отчет.

- Д10.3 К71 – приняты к учету материалы, купленные за наличный расчет.

- Д60 К51 – перечислена оплата поставщику.

- Д10.3 К60 – приняты к учету материалы, купленные за безналичный расчет.

- Д19 К60 – выделен НДС по приобретенным материалам (если выделяется).

Любая проводка выполняется только на основании оправдательного документа.

Проводка по списанию ГСМ выполняется на основании путевого листа и акта на списания ГСМ.

Как закрывается 26 счет

Способ, как закрыть 26 счет, зависит от метода формирования себестоимости продукции. Такой выбор компания обязана регламентировать в учетной политике. В настоящее время используются два метода:

- по фактической себестоимости;

- по сокращенной себестоимости или метод директ-костинг.

При списании ОХР по фактической себестоимости затраты следует списывать на бухсчет 20 «Основные производства». Отметим, что если в учете компании имеются вспомогательные или обслуживающие производственные цеха, то затраты следует распределять еще и между 23 и 29 бухсчетами соответственно. Однако списать ОХР можно на данные счета бухгалтерского учета, только если компания выполнила такие услуги, работы в пользу сторонних организаций. Порядок отнесения затрат и способ их распределения между бухсчетами списания следует закрепить в учетной политике.

Бухгалтерская запись:

На какой счет закрывается счет 26 при методе директ-костинг? Если организация работает по сокращенной себестоимости, то списывать траты на общехозяйственные нужды следует сразу на сч. 90-2 «Себестоимость продаж».

Бухгалтерская проводка: