Несвоевременное перечисление ндфл и страховых взносов

Содержание:

- Как уменьшить санкции или избежать их вообще?

- Кто платит налог на доходы физического лица

- Практические советы

- Особенности наложения штрафов

- За неуплату НДФЛ может быть применен штраф в двойном размере от суммы обязательства по такому налогу

- Уплата пеней платежным поручением в 2019-2020 годах

- Конституционный суд упростил работу бухгалтера

- Дата возникновения обязательств у физических лиц и уплаты в бюджет

- Принципы привлечения гражданина к налоговой ответственности

- Как налоговики находят просрочку НДФЛ?

- Штрафы по налогам, взносам и сборам

- Последняя инстанция – Конституционный суд.

- Как избежать штрафа

- Когда наступает ответственность за неуплату налога

Как уменьшить санкции или избежать их вообще?

Возможны ситуации, когда даже в случае нарушения, ответственность не наступает.

К таким случаям можно отнести:

- досрочное внесение величины налога;

- налог был перечислен еще до момента, когда зарплата была выплачена;

- средства в бюджет были перечислены в головной офис налоговой, а не в территориальное отделение.

Налогоплательщик в таких ситуациях способен отстоять свое право и избежать ответственности.

Возможные варианты снижения сумм штрафов следующие:

- доказанные сбои и ошибки программы;

- смена менеджмента в компании;

- сам работодатель признал вину;

- задолженности по прочим налоговым обязательствам нет;

- компания функционирует в социальной сфере.

Если для ситуации характерен хотя бы один из перечисленных признаков, то штраф можно уменьшить почти вдвое. Кроме того, можно обратиться и в судебные органы.

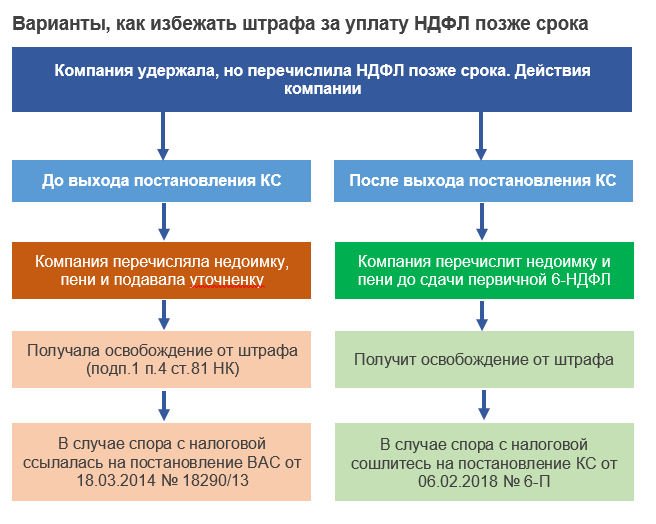

В таблице ниже представлены варианты того, как избежать штрафа за неуплату НДФЛ позже срока.

| Компания удержала, но перечислила налог позже срока | |

| Ранее | Сейчас |

| Компания перечисляет недоимку, пени и подает уточненку по 6-НДФЛ | Компания перечисляет недоимку и пени до сдачи первичной 6-НДФЛ |

| Компания получает освобождение от штрафа (подп. 1 п. 4ст.81 НК РФ) | Освобождение от штрафа |

| При споре с налоговой компания ссылается на постановлении ВАС от 18.03.2014 № 18290/13 | При спорах налоговой можно сослаться на постановление КС от 06.02.2021 № 6-П |

Конституционный суд обязал всех применять постановление 6-П.

Кто платит налог на доходы физического лица

По определенным критериям, лица, выплачивающие искомое налоговое отчисление, отличаются друг от друга. Главным критерием является принадлежность к какому-либо государству. Так, выплачивать средства в российский бюджет обязаны:

- россияне;

- иностранцы, выбравшие в качестве места жительства Российскую Федерацию, но имеющие иную гражданскую принадлежность;

- лица, не являющиеся гражданами какого-либо государства.

Кто должен заплатить налог государственной казне

Выплаты также вменяются такой категории, как индивидуальные предприниматели, фактически представляющие собой такие же физические лица, как и обычные граждане, поэтому они обязаны переводить государству часть выручки, поступающей к ним в процессе ведения рабочей деятельности. За них никто не проведет искомую процедуру, так как ИП не работает на чужого человека, он и есть собственный работодатель, выступающий в роли налогового агента.

Обязанность по выплате налогов распространяется также на несовершеннолетних жителей Российской Федерации, однако, ввиду несовершеннолетия самостоятельно производить перечисление денежных средств в казну они не могут, как не могут и устроиться на официальную работу. Следовательно, проводить процесс за них обязаны родные родители, или иные лица, их замещающие:

- усыновители;

- люди, взявшие на себя попечительство;

- опекающие детей граждане.

Выше мы упоминали про статус резидента и нерезидента. Поскольку законодательно для становления резидентом необходимо пробыть на территории России не менее 183 дней, получить резидентский статус можно в течение налогового периода. Раз статус меняется, приобретается и право на перерасчет ставки, следовательно, и денежных отчислений.

Практические советы

В некоторых случаях работодатели хотят уменьшить размер налога или избежать штрафных санкций. Для этого им нужно изучить практические советы

Также важно заранее выяснить сроки, в течение которых погашается задолженность

Как избежать или уменьшить

В некоторых ситуациях даже при совершении противоправного деяния наступление ответственности отсутствует.

Это возможно при:

- внесении НДФЛ заранее, до получения дохода;

- перечислении налога в бюджет до выплаты заработной платы сотрудникам;

- переводе средств в НФС головного офиса вместо курирующей филиал инспекции;

- неуплате налога, так как приобретение было сделано из внебюджетных средств.

В таких ситуациях работодатель может отстоять свои права и избежать административной ответственности.

Выделяют ситуации, когда возможно законное снижение размера штрафных санкций.

При определении штрафа важно учитывать смягчающие обстоятельства:

- технические ошибки программы;

- смена руководства организации;

- признание вины работодателем;

- отсутствие задолженности по другим сборам;

- социальная сфера деятельности учреждения.

Если присутствует хотя бы один из признаков, то штраф может быть уменьшен вдвое. В случае игнорирования данного пункта налоговиками, налоговый агент может обратиться в судебные органы.

Правильное определение даты

Для исключения штрафа необходимо знать дату, когда налоги должны быть перечислены в бюджет.

Для каждого вида доходов предусматриваются особенные сроки:

| Доход | Срок получения | Дата удержания и перевода |

| Заработная плата | Последний день месяца или первый день следующего месяца, в течение которых осуществлялась трудовая деятельность | Не позже даты перечисления средств |

| Денежные средства в качестве дохода | Дата перевода или выплаты денежных средств | Дата, в который осуществляется перевод |

| Выплаты отпускного пособия | Последняя дата выплаты дохода | Не позднее последней даты месяца, в котором была произведена выплата |

| Пособие, предусмотренное за временную нетрудоспособность | Последняя дата выплаты дохода | Не позднее последней даты месяца, в котором была произведена выплата |

При отсутствии удержания НДФЛ штраф начисляется, а недоимка не может быть взыскана.

Особенности наложения штрафов

Санкция в виде штрафа не является гарантированной формой налогового наказания. Право на определение необходимости наложения штрафа остается в компетенции представителя Инспекции. Отсутствие вины и отказ от наложения штрафа может быть в случаях:

- Неправильного указания КБК перечисления налога агентом или физлицом.

- Отнесения суммы в категорию невыясненных платежей при отсутствии любого из реквизитов.

- Изъятие лицензии банка, получившего поручение на перечисление налога.

- Отсутствие информации у физического лица о не исполнении обязанностей агентом.

Отсутствие состава налогового преступления возникает при наличии переплаты по данному виду бюджета. При представлении данных об отсутствии долга перед бюджетом налогоплательщик может быть освобожден от штрафа.

За неуплату НДФЛ может быть применен штраф в двойном размере от суммы обязательства по такому налогу

Согласно пп. 8.1 Закона о доходах, налоговый агент, который начисляет (выплачивает) налогооблагаемый доход в пользу налогоплательщика, удерживает налог из суммы такого дохода за его счет, используя установленную ставку налога. Этот налог подлежит уплате (перечислению) в бюджет при выплате налогооблагаемого дохода единым платежным документом. Банки не имеют права принимать платежные документы на выплату дохода, не предусматривающие уплату (перечисление) этого налога в бюджет. А если налогооблагаемый доход начисляется, но не выплачивается налогоплательщику начисляющим его лицом, то налог, подлежащий удержанию из такого начисленного дохода, необходимо уплатить (перечислить) в бюджет в сроки, установленные законом для месячного налогового периода, — т. е. в течение 30 календарных дней, следующих за последним календарным днем отчетного (налогового) месяца (пп. 4.1.4, 5.3.1 Закона №2181).

Однако поскольку НДФЛ, как и подчеркивалось, уплачивается единым платежным документом, и предприятие (налоговый агент) удержало при начислении налог со всех плательщиков, которым начислен доход, однако уплатило его в бюджет не в полном объеме, — ответственность согласно пп. 17.1.9 Закона №2181 исключается.

Уплата пеней платежным поручением в 2019-2020 годах

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

ВНИМАНИЕ! С 2021 года порядок определения КБК регулирует новый НПА — приказ Минфина от 08.06.2018 № 132н. Приказ от 01.07.2013 № 65н утратил силу

Но на общем порядке присвоения КБК пеням это не отразится.

Конституционный суд упростил работу бухгалтера

Нужно ли подавать уточненный отчет, чтобы налоговый агент получил освобождение от штрафа за просрочку налога? По мнению Конституционного суда, избежать штрафа можно, даже если компания гасит недоимку и платит пени до подачи первичного отчета. Иначе она имеет менее выгодное положение, чем организация, которая допустила ошибки в отчете и подала уточненку (постановление Конституционного суда от 06.02.2018 № 6-П).

После постановления Конституционного суда № 6-П проблем с НДФЛ станет меньше. Не придется тратить время на поиск погрешностей в 6-НДФЛ, которых может и не быть, на подготовку уточненки.

Конституционный суд обязал всех применять постановлении № 6-П. Если вдруг ваш налоговый инспектор попытается начислить штраф, покажите ему пункт 2 данного постановления.

Дата возникновения обязательств у физических лиц и уплаты в бюджет

Физические лица, получившие доход, не связанный с выполнением трудовых обязанностей по договору, должны отчитаться в ИФНС. Срок сдачи отчетности ограничен датой 30 апреля года, следующего за периодом получением дохода. Данные декларации 3-НДФЛ являются основой для перечисления налога.

Лица уплачивают налог с сумм, полученных при продаже имущества, получения авторских вознаграждений, выигрышей в лотереи, доходов от зарубежных источников и в прочих случаях. Физическое лицо самостоятельно:

- Начисляет налог, исходя из величины дохода и ставки, зависящей от категории полученных сумм.

- Представляет данные в ИФНС путем подачи декларации 3-НДФЛ.

- Уплачивает налог в бюджет по коду бюджетного обязательства (КБК).

- Перечисляет при необходимости санкции, начисленные ИФНС.

Сумма уплачивается в бюджет не позднее 15 июля года, следующего за периодом возникновения обязательств.

Скачать налоговые пояснения о налогоплательщиках НДФЛ (НК РФ, ч2, Глава 23, статья 207 )

Скачать налоговые пояснения о налоговой базе НДФЛ (НК РФ, ч2, глава 23, статья 210)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о социальных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219)

Скачать налоговые пояснения об инвестиционных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219.1)

Скачать налоговые пояснения о декларации НДФЛ (НК, РФ, ч2, глава 23, статья 229)

Принципы привлечения гражданина к налоговой ответственности

Основные принципы привлечения физического лица к надлежащей ответственности за неуплату налогов регламентируются положениями главы 15 НК. Так, статьей 108 НК устанавливаются следующие правила:

- Гражданин, который совершил налоговое правонарушение, отвечает в порядке и по основаниям, оговоренным соответствующими нормами НК.

- Не допускается повторное наказание правонарушителя за один и тот же факт неуплаты налогов.

- Гражданин привлекается к надлежащей ответственности за налоговое правонарушение, если факт совершения этого деяния установлен вердиктом ФНС.

- Привлечение правонарушителя к надлежащей ответственности за неуплату налогов не избавляет его от необходимости перечислить (уплатить) полагающиеся суммы.

- Презумпция невиновности гражданина, обвиняемого в противоправном деянии (пункт 6 статьи 108 НК). Органы ФНС должны доказывать виновность физлица.

Наказание за неуплату налогов не будет применяться к физическому лицу, если имеется минимум одно из нижеперечисленных обстоятельств (статья 109 НК):

- событие соответствующего правонарушения отсутствует;

- вина гражданина не установлена;

- физлицу ещё не исполнилось 16 лет;

- срок давности уже прошел.

Налоговое правонарушение может быть совершено гражданином как по неосторожности, так и умышленно. В обоих случаях может усматриваться виновность лица

Однако вина гражданина исключается при наличии минимум одного из нижеследующих обстоятельств:

- совершение противоправного деяния из-за форс-мажорного обстоятельства, не требующего особого подтверждения, или в состоянии неспособности физлица к руководству собственными действиями (это нужно доказать);

- иные обстоятельства, оговоренные статьей 111 НК.

Смягчающими обстоятельствами признаются:

данное правонарушение было совершено в ситуации принуждения, угрозы или зависимого положения гражданина, а также при наличии у него тяжелых обстоятельств семейного, личного или материального характера;

иные факторы, которые могут приниматься органом ФНС или судом во внимание.

Отягчающее обстоятельство – за аналогичное нарушение гражданин уже привлекался к надлежащей ответственности ранее (пункт 2 статьи 112 НК).

Особенности привлечения физического лица к ответственности за неуплату налогов:

- Срок давности для привлечения гражданина к установленной ответственности за неуплату налогов составляет 3 года. Данный период исчисляется по правилам статьи 113 НК.

- Штраф за неуплату налогов – санкция, применение которой предусматривается статьей 114 НК. Смягчающее обстоятельство позволяет уменьшить размер применяемой денежной санкции в 2 раза. Отягчающее обстоятельство приводит к увеличению суммы штрафа на 100%.

- Взыскание налоговых сумм и штрафных санкций с гражданина, не являющегося ИП, осуществляется по правилам статьи 48 НК.

Как налоговики находят просрочку НДФЛ?

Если компания задерживает уплату НДФЛ, налоговая начисляет штраф мгновенно (ст. 123 НК). Даже один день пропуска платежа чиновники считают основанием для штрафа.

Для начисления штрафа, инспекторы используют данные формы 6-НДФЛ и карточки расчетов с бюджетом. В строке 120 формы 6-НДФЛ вы показываете дату, не позже которой нужно перечислить НДФЛ. В строке 140 — сумму, которая должна поступить в бюджет. Из нее налоговики вычитают возвращенный НДФЛ из строки 090.

Если компания перечислила НДФЛ позже даты из строки 120 налоговая видит просрочку в карточке расчетов с бюджетом. Ее ведет отдел по учету начислений и платежей в налоговой. Инспектор отдела камеральных проверок вносит сведения об уплаченных налогах на основании платежек компании.

Штрафы по налогам, взносам и сборам

В большинстве случаев штрафы регулируются статьей 122 НК РФ. Она действует для следующих платежей в бюджет:

- НДС.

- Налог на прибыль.

- ЕНВД.

- УСН.

- ЕСХН.

- Акциз.

- Водный, земельный, транспортный и имущественный налоги.

- Взносы в ПФР, ФОМС, ФСС (в части нетрудоспособности и материнства).

- Торговый сбор.

Причем штрафы назначаются за неуплату налогов, но не авансовых платежей (). По ним придется заплатить только пени и, возможно, понести административное наказание.

Размер санкций обычно составляет 20% от неуплаченного налога, сбора или взноса. Если умышленно занижена база, неправильно совершен или вообще не сделан расчет, то налогоплательщику придется расстаться с 40%.

По-другому исчисляются штрафы по НДФЛ: 20% от неправомерно неудержанной или неперечисленной суммы налога, которую должен был удержать и перевести налоговый агент. При этом он может быть освобожден от ответственности, когда одновременно выполняются три условия, указанные в пункте 2 статьи 123 НК:

- Отчет 6-НДФЛ представлен в положенный срок.

- В расчете полностью отражена сумма налога и отсутствуют ошибки, приводящие к ее занижению.

- Налог и пени были перечислены в бюджет до того, как агент узнал о нарушении от ФНС, либо до назначения выездной проверки по НДФЛ.

ИП, уплачивающие патент, в случае просрочки не лишаются права на его применение, но обязаны перечислить задолженность. Если налоговая не получила вовремя оплату, она направит предпринимателю требование (). Погасить придется также пени, а штрафные санкции рассчитываются в стандартном порядке (ст. 122).

Задержка в уплате экологических сборов подвергается административному наказанию по статье 8.41.1 КоАП: 5-7 тысяч на ответственное лицо, на юрлиц — в тройном размере неуплаченной суммы, причем не меньше 500 тысяч, аналогично для ИП, но минимальный предел ниже – 250 тысяч рублей.

Наконец, штрафы по взносам на «несчастное страхование» в ФСС составляют 20% или 40% в зависимости от отсутствия или наличия умысла, также как для других взносов, но норма эта урегулирована не Налоговым кодексом, а Федеральным законом №125-ФЗ от 24.07.1998 года в статье 26.29.

Важно! Части налогоплательщиков в 2020 году сдвинули уплату налогов и взносов на новые сроки

Последняя инстанция – Конституционный суд.

Сложившаяся ситуация не могла устроить налоговых агентов, и они обращались в суд. Но суды принимали сторону налоговиков, указывая, например, что обстоятельств, объективно препятствовавших своевременному исполнению обязанности по перечислению удержанного НДФЛ в бюджет, налоговым агентом не приведено и судами не установлено, в связи с чем штраф за несвоевременный НДФЛ по ст. 123 НК РФ начислен правомерно (Определение ВС РФ от 19.12.2016 № 305-КГ16-17454 по делу № А40-189421/2015). И это несмотря на то, что налоговый агент в данном случае при отсутствии ошибок в представленных расчетах по НДФЛ самостоятельно погасил задолженность в бюджет по НДФЛ и уплатил пени.

Последней инстанцией в данном споре оставался Конституционный суд, в который и обратился налоговый агент (Постановление КС РФ от 06.02.2018 № 6-П). Он оспорил конституционность п. 4 ст. 81 и ст. 123 НК РФ.

Согласно НК РФ если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

-

представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

-

представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

По мнению налогового агента (ОАО), положения п. 4 ст. 81 и ст. 123 НК РФ противоречат ст. 19, 46 и 55 Конституции РФ, поскольку позволяют освобождать налогового агента от налоговой ответственности (штрафа) за несвоевременное перечисление в бюджет удержанных им сумм НДФЛ лишь в том случае, если он представит уточненную налоговую отчетность. Поскольку же при изначально правильно составленной отчетности это условие исполнить нельзя, освобождением от налоговой ответственности за такую просрочку могут пользоваться лишь налоговые агенты, представившие недостоверную налоговую отчетность.

Кроме этого, ОАО указывало на то, что штраф по ст. 123 НК РФ не зависит от срока просрочки уплаты НДФЛ и факта самостоятельного устранения задолженности до окончания налогового периода с уплатой пеней в возмещение ущерба казне.

Принимая во внимание расхождения в понимании положений п. 4 ст

81 и ст. 123 НК РФ, имеющие место в судебной практике, Конституционный суд пришел к выводу, что эти положения в их взаимосвязи и с учетом их места в системе правового регулирования не должны толковаться как лишающие налогового агента, допустившего просрочку в уплате НДФЛ, который был правильно исчислен им в представленном налоговому органу расчете, права на освобождение от налоговой ответственности. При этом КС РФ установил следующие условия:

-

налоговый агент уплатил недостающую сумму налога и соответствующие ей пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления удержанного налога или о назначении выездной налоговой проверки;

-

отсутствие доказательств, указывающих на то, что несвоевременное перечисление налоговым агентом в бюджет сумм налога носило преднамеренный характер, не было результатом его упущения (технической или иной ошибки).

Данный вывод был очень важен для налоговых агентов, поскольку, во-первых, он обязывает законодателя устранить расплывчатость приведенных налоговых норм, а во-вторых, дает налоговому агенту, который обратился в Конституционный суд, возможность пересмотреть решения суда, вынесенного ранее, по вновь открывшимся обстоятельствам со ссылкой на данное постановление КС РФ. Таким образом, конституционно-правовой смысл взаимосвязанных положений п. 4 ст. 81 и ст. 123 НК РФ, выявленный Конституционным судом, является общеобязательным, что исключает любое иное их истолкование в правоприменительной практике.

ОАО использовало свой шанс и отсудило у налоговиков всю сумму штрафа, которая была ранее начислена по ст. 123 НК РФ (Решение Арбитражного суда г. Москвы от 19.07.2018 по делу № А40-189421/15-108-1542).

Как избежать штрафа

Работодатель может избежать штрафа — в НК РФ содержится информация об освобождении от ответственности. При этом одновременно должны выполняться следующие условия:

- отчетность по НДФЛ представлена в срок;

- в ней нет ошибок или неточностей, из-за которых сумма налога занижается;

- компания самостоятельно выявила ошибки и перечислила долг по НДФЛ и пени до того, как налоговая инспекция обнаружит нарушение.

Важно! Если налоговая инспекция выявила факт нарушения, и работодатель только после этого перечислит НДФЛ, то штраф будет назначен. Смягчение наказания возможно только в том случае, если компания является добросовестным налогоплательщиком, самостоятельно перечислившим недоимку по налогу и пени

Если работодатель не имеет возможности удержать НДФЛ, ему нужно письменно уведомить об этом налоговую инспекцию. В уведомлении нужно указать сумму задолженности по налогу. На основании этого документа налоговики сами взыщут налог с физического лица.

Расчет НДФЛ в программе «1С:Зарплата и управление персоналом 8» полностью автоматизирован с учетом и гражданства и налогового статуса сотрудника. НДФЛ нерезидентов исчисляется в соответствии с международными договорами РФ об избежании двойного налогообложения (в версии КОРП). Справка о доходах по форме 2–НДФЛ и ежеквартальные отчеты по форме 6-НДФЛ формируются согласно требованиям ИФНС, проходят проверку и отправляются непосредственно из программы с использованием сервиса «1С–Отчетность».

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Каких плановых проверок ждать в 2020 году

ПФР утвердил форму отчета СЗВ-ТД

Когда наступает ответственность за неуплату налога

Работодатель, который, выступая в качестве налогового агента, обязан удержать НДФЛ с дохода, выплаченного им в пользу сотрудника, также может быть уличен в неуплате налога. При этом совершить указанное уклонение он может разными способами, от которых зависит число санкций, применимых в каждой конкретной ситуации. Подробнее о таких нарушениях можно узнать из статьи «Какая ответственность предусмотрена за неуплату НДФЛ?».

Советуем вам также обратить внимание на статью, в которой идет речь о том, наступает ли ответственность, если плательщик произвел оплату налога на следующий день после предусмотренной для уплаты крайней даты, – «Соблюдайте срок уплаты НДФЛ в бюджет». Существуют ситуации, когда налоговый агент не уплатил налог, однако налоговый орган указанное правонарушение не выявил

В этой ситуации может возникнуть вопрос: в течение какого времени у контролеров есть возможность привлечь нарушителя к ответственности? Ответ вы узнаете из статьи «ФНС рассказала, как считать срок «налоговой» давности агентам по НДФЛ»

Существуют ситуации, когда налоговый агент не уплатил налог, однако налоговый орган указанное правонарушение не выявил. В этой ситуации может возникнуть вопрос: в течение какого времени у контролеров есть возможность привлечь нарушителя к ответственности? Ответ вы узнаете из статьи «ФНС рассказала, как считать срок «налоговой» давности агентам по НДФЛ».

Указанный в данной статье срок учитывает способ получения дохода – наличными, безналичным путем, в натуральной форме или в виде материальной выгоды.

Некоторые недобросовестные плательщики для минимизации своих затрат пытаются сэкономить на налогах. Чаще всего это связано именно с зарплатными налогами, т. к. это основная масштабная статья расходов у большинства организаций. Чтобы скрыть от контролеров реальный доход сотрудника, работодатель может прибегнуть к конвертной выдаче заработной платы, тем самым снижая налогооблагаемую базу для исчисления НДФЛ и страховых взносов.

Когда за конвертную зарплату (неуплату НДФЛ с сумм выплаченных зарплатных доходов) для работодателя может наступить уголовная ответственность, узнайте из нашего материала.

Для работника, получающего зарплату в конверте, также может наступить ответственность по НДФЛ (если он осведомлен о том, что налоговые отчисления из его заработной платы работодатель не удерживает и не уплачивает).

При получении дохода, с которого не произведено удержание НДФЛ, работник должен самостоятельно оформить декларацию, передать ее в налоговый орган (до 30 апреля последующего года) и уплатить налог. Если он этого не делает, налоговый орган может взыскать с него НДФЛ и пени. За непредставление декларации работника могут подвергнуть штрафу в размере 5% от невыплаченной суммы налога за каждый полный или неполный месяц со дня, когда ее нужно было представить. Неуплата НДФЛ в крупном размере может повлечь и уголовное наказание.

Совершив правонарушение, связанное с неуплатой НДФЛ, плательщик, помимо неуплаченной суммы и штрафа, должен перечислить в бюджет РФ сумму пени. Однако ее начисление имеет некоторые особенности. При этом следует определить:

- Наличие обстоятельств, когда пеня не может быть начислена.

- Может ли ИФНС самостоятельно начислить сумму пени.

Акцент на этих вопросах сделан в материале «Что грозит НДФЛ-агенту, не удержавшему налог?».

Как рассчитать пени, узнайте из материала «Пени повысили, но не для всех».

Очень важно, осуществляя оплату пени, начисленной за неуплату налога, не ошибиться в реквизитах, ведь КБК, в зависимости от категории плательщика и вида полученного дохода, меняется. Реквизиты для оплаты пени по НДФЛ в 2019-2020 годах остались неизменны и представлены в материале «КБК для перечисления пеней по НДФЛ в 2019–2020 годах»

Реквизиты для оплаты пени по НДФЛ в 2019-2020 годах остались неизменны и представлены в материале «КБК для перечисления пеней по НДФЛ в 2019–2020 годах».

Что же касается штрафа, правильно рассчитать его сумму вам поможет наш материал «Какая ответственность предусмотрена за неуплату НДФЛ?».