Декларация при продаже квартиры

Содержание:

- Требуется ли декларация при продаже

- Декларация при покупке квартиры (в целях возврата налога): нюансы

- Продажа квартиры в собственности менее 3 лет и декларация 3-НДФЛ

- Продажа квартиры, зарегистрированной после 1 января 2016 года

- Образец Заполнения Декларации 3 Ндфл За 2021 Год При Продаже Квартиры

- Кто должен подавать декларацию при продаже квартиры?

- Скачать программу Декларация 2020

- Заполняем декларацию: что отражать в приложениях 1 и 6

- Образец Заполнения 3 Ндфл С Продажи И Покупки Квартиры За 2021 Год

- Какие документы нужны для уплаты налога?

- Имущественный налоговый вычет

- Куда и как сдать документ?

- Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Требуется ли декларация при продаже

Декларация выполняет информационную функцию, а также запускает механизм налоговой проверки. С помощью нее продавец заявляет о том, что у него возникла обязанность оплатить налог в определенном размере. В случае с продажей квартиры подается бумага по специальной форме 3-НДФЛ.

Однако не во всех ситуациях она необходима. Исключение из правил – когда полученный доход освобождается от налогообложения, и его нет необходимости декларировать. При отчуждении квартиры это происходит, если продавец перед продажей официально владел жильем дольше установленного минимального срока.

Следует остановиться на том, надо ли пенсионеру подавать отчет при продаже – да, это необходимо. По рассматриваемому вопросу пенсионеры не имеют никаких льгот, а отчитываются перед бюджетом на общих основаниях.

Важно! Если квартира была передана не по продаже, а, например, по дарственной – 3-НДФЛ бывшему хозяину подавать не нужно. Далее рассмотрим подробнее, должен ли продавец подавать бумаги и нужно ли отчитываться за доходы

Далее рассмотрим подробнее, должен ли продавец подавать бумаги и нужно ли отчитываться за доходы.

Давность обладания, чтобы не платить налог

В первую очередь нужно посмотреть на дату регистрации права продавца на жилье в Росреестре. Дата (регистрация) указана в Свидетельстве о праве собственности или в Выписке из ЕГРН. В данных бумагах содержится строчка «о чем в Едином государственном реестре прав (недвижимости) ДД.ММ.ГГГГ сделана запись № ….» — это и есть искомая дата.

Далее может быть два варианта:

- Если дата регистрации ранее 1 января 2016 года, то налог с продажи жилья более 3 лет в собственности платить не нужно независимо от документа-основания.

- Если дата регистрации 01.01.2016 и позже, то нужно проверить основания приобретения жилья – по какому документу получена квартира.

Трехлетний период владения установлен, если квартира получена по дарственной или по наследству от одного из членов семьи или ближайших родственников; по приватизации или в результате ренты. Во всех остальных случаях срок владения составляет 5 лет.

Важно! Если продавец продал квартиру, которой владел дольше установленного минимального срока (3 или 5 лет), то платить налог и подавать декларацию 3 НДФЛ не нужно. Если меньше (менее трех – пяти лет) – то декларацию подавать обязательно

Очень важно, на кого именно было зарегистрировано жилье. Для подачи декларации имеет значение только период владения самого продавца, а не его близких родственников или членов семьи

Кроме того, владение должно быть непрерывным.

Применяем вычеты

Если же обязанность платить налог есть, то у продавца остается возможность уменьшить его, применив налоговый вычет. Есть два варианта вычетов:

- фиксированный в твердой сумме 1 млн рублей;

- расходный в сумме денег, потраченных в свое время на приобретение этой квартиры.

Алгоритм применения достаточно простой: из размера дохода, полученного от продажи, вычитается фиксированный или расходный вычет. Далее полученный остаток умножается на налоговую ставку – в результате получается налог.

Бывают ситуации, когда сумма вычета равна или превышает сумму дохода. Например, если квартира продана за 950 тысяч рублей, то эту сумму полностью перекроет фиксированный вычет – и налог платить не придется. Однако стоит помнить, что даже если в результате применения налогового вычета налог к уплате получился равным нулю (или меньше), то декларацию подавать все равно необходимо.

Важно! В случае применения налоговых вычетов декларацию подавать обязательно в любом случае – даже если сам налог платить не придется

Декларация при покупке квартиры (в целях возврата налога): нюансы

Дело в том, что гражданин вправе оформить с помощью декларации 3-НДФЛ налоговый вычет при покупке квартиры. То есть инициировать процедуру, по которой не он становится обязан государству платить налог, а наоборот, когда государство должно вернуть человеку уплаченный им НДФЛ.

Примечательно, что закон допускает фактическое объединение двух рассматриваемых сценариев применения декларации. В ней допускается заявить одновременно:

- доходы по продаже одной квартиры;

- расходы по покупке другой квартиры в том же году.

Как следствие, НДФЛ, исчисленный с доходов по продаже квартиры, может быть применен в качестве вычета на основании расходов физлица по покупке другого жилья. А если НДФЛ с доходов будет к тому моменту уплачен, то возможен налоговый возврат за покупку квартиры — в 2020 году 3-НДФЛ по-прежнему может быть применен для проведения данной процедуры.

Продажа квартиры в собственности менее 3 лет и декларация 3-НДФЛ

Если налогоплательщик реализовал свою единственную жилую недвижимость, находящуюся в собственности менее 3 или 5 лет ему необходимо подать декларацию о доходах на следующий год после сделки. Здесь представлен образец заполнения.

Безналоговый срок для единственного жилья составляет 3 года, а для владельцев нескольких жилых объектов — 5 лет. Исключение составляют граждане, которые купили новое жилье, но еще не успели продать старое. Если они уложатся в срок 90 дней, то несмотря на то, что 3 месяца они владели двумя объектами, согласно налоговому законодательству срок сокращается до 3 лет.

Однако эти изменения не будут касаться жилой недвижимости полученной:

- по договору дарения или наследству от близких родственников;

- по договору ренты (пожизненного содержания с иждивением);

- полученной в результате приватизации.

В этих случаях предоставлять 3 НДФЛ о доходах и уплачивать с них налог при продаже нужно будет, как и прежде, только в том случае, если у налогоплательщика она находились в собственности менее 3 лет.

Имущественный вычет при продаже дома или квартиры дешевле 1 000 000 рублей

Если налогоплательщик продал свои жилые постройки на сумму, менее чем 1 млн. рублей, то наилучшим вариантом для уменьшения налогооблагаемой базы (суммы с которой необходимо уплатить налог) в декларации 3-НДФЛ будет применение имущественного вычета. Согласно налоговому законодательству, при продаже жилой недвижимости налогоплательщику предоставляется право применить имущественный вычет, на который может быть уменьшен доход. Его максимальная сумма составляет 1 000 000 рублей. Рассчитывается он следующим образом:

Пример: Налогоплательщик продал квартиру, находящуюся у него в собственности менее 3 лет за 900 000 рублей. В этом случае на следующий год ему необходимо подать декларацию о доходах с продажи квартиры до 30 апреля, при этом платить НДФЛ с продажи ему не придется, так как максимальная сумма имущественного вычета в 1 000 000 рублей превышает его доход в 900 000 рублей.

Однако наиболее смекалистые и недобросовестные продавцы давно уже знают об имущественном вычете при продаже жилой недвижимости, и намеренно занижают стоимость квартир и домов в договорах купли-продажи для того чтобы не платить налог с дохода от сделки при подаче декларации 3-НДФЛ с продажи жилой недвижимости.

Если продал дороже, чем купил

Если сумма продажи квартиры, дома, и прочей жилой недвижимости, а также доли в них, существенно превышает сумму в 1 000 000 рублей, то наилучшим способом снижения налогооблагаемой базы здесь будет применение права на уменьшение дохода на сумму расходов по приобретению недвижимости. Но для применения этого права у вас обязательно должен быть договор купли, приходные ордера, кассовые чеки, расписки продавца в получении от вас денег за приобретенной имущество и пр.

Упрощенно: сумма НДФЛ с продажи недвижимости в этом случае будет рассчитываться так: «(Доходы — Расходы)* 13%»

Пример: Налогоплательщик продал квартиру, находящуюся в собственности менее 3 лет за 3 000 000 рублей, при этом 2 года назад он покупал её за 2 700 000 рублей и у него на руках есть все документы, подтверждающие это. Он может применить 2 варианта: 1. Он может воспользоваться имущественным вычетом. При этом размер налога составит: (3 000 000 — 1 000 000)* 13% = 260 000 рублей. 2. Воспользоваться схемой «доходы минус расходы». Здесь НДФЛ составит: (3 000 000 — 2 700 000)*13% = 39 000 рублей.

Как видите второй вариант наиболее выгоден для налогоплательщика. При этом он сам выбирает какой схемой исчисления налога в декларации 3 НДФЛ при продаже жилой недвижимости он хочет воспользоваться.

Если продал дешевле чем купил

Да, нередко бывает и так, что налогоплательщик продает недвижимость, находящуюся в собственности менее 3 или 5 лет дешевле чем он купил ее некоторое время назад. В этом случае, если у него есть документы, подтверждающие это, он может воспользоваться схемой «Доходы минус расходы» при заполнении декларации 3-НДФЛ о продаже, и никакого налога уплачивать в бюджет ему не придется, однако подать декларацию о доходах он все также обязан подать.

Продажа квартиры, зарегистрированной после 1 января 2016 года

Изменения по налогам при продаже квартиры в 2016 году коснулись:

- Сроков владения жильем, при котором доход от его продажи подлежит налогообложению равен 5 годам (60 месяцев).

- Недвижимости, зарегистрированной с 1 января 2016 года.

- Налогооблагаемой базы: налог от продажи квартиры рассчитывается с наибольшей суммы, после сравнения договорной цены и кадастровой стоимости.

Для кого актуальны эти правила?

- Во-первых, налог с продажи квартир для физических лиц. ИП это не касается.

- Во-вторых, закон действует в отношении недвижимого имущества, которое не используются в коммерции.

- В-третьих, нововведения касаются недвижимости, зарегистрированной после 1 января 2016 г. Для недвижимости, приобретенной до 2016 года, остается освобождение от налогообложения, если срок владения превысил 3 года (36 месяцев).

Пример 2: Жилплощадь купили в июне 2015 года, а продали в июле 2021 года. Следовательно, НДФЛ с продажи уплачивать не нужно, так она находилась в собственности более трех лет.

Срок владения в 3 года остается:

Однако есть исключения. Срок владения недвижимым имуществом 3 года для последующей реализации без уплаты налога в 2020 году, остается для:

- квартир, которые перешли к их собственникам по наследству;

- имущества, переданного в качестве подарка близкими родственниками (в соотв. со ст. 14 Семейного Кодекса);

- недвижимости, зарегистрированной в ходе окончания приватизации;

- имущества, полученного по договору ренты;

- единственной квартиры/комнаты (или долей в них), находящейся в собственности у налогоплательщика, но при условии, что продажа этой самой квартиры производится после 01.01.2020 года (до этого периода, например, куплена в 2016 году, а продана в 2019 году, применяется 5-летний срок);

- случаев, если гражданин является хозяином 2 жилых помещений. Причем первое жилье продано в 2020 году (не ранее), а второе, оставшееся в собственности, куплено за 3 месяца (или менее) перед продажей первой квартиры (комнаты, дома).

Теперь при расчетах учитывается кадастровая стоимость недвижимости

Уже 2016 года необходимо брать во внимание кадастровую стоимость жилья. Сумма, подлежащая налогообложению – максимальная величина:

- Либо договорная цена;

- Либо кадастровая стоимость, умноженная на коэффициент 0,7.

Пример 3: Гражданин приобрел квартиру в 2018 году стоимостью 5,8 млн. руб., в 2020г. он ее продал за 7,3 млн. руб. Кадастровая стоимость составляет 8,9 млн. руб. Если кадастровую стоимость умножить на коэффициент 0,7, то сумма равная 6,2 млн. руб. будет меньше, заявленной договорной цены. Поэтому, подоходный налог нужно будет рассчитывать с договорной стоимости реализации 7,3 млн. руб. НДФЛ = (7,3 – 5,8) х 13% = 195 000 руб.

Кадастровая стоимость недвижимости должна быть определена на 01.01.2016 года. Если региональные власти оценку не производили, то для обложения НДФЛ пока берут договорную цену реализации. Аналогично и с налогом на недвижимость (квартира, дом) с 2016 года расчет будет производится с кадастровой стоимости.

В ситуациях, когда кадастровая стоимость имущества меньше или равна вычету при продаже квартиры (1 млн. руб.), платить налог не нужно, но если она была в собственности менее 3 (5 лет), от подачи декларации гражданин не освобождается.

Пример 4: Гражданин приобрел дом в мае 2020 года за 672 000 руб., а в январе 2021 года он продал его за 953 000 руб. Выгоднее выбрать имущественный вычет:

- (953 000 – 1 000 000) х 13% ) — налога к уплате нет.

- (953 000 — 672 000) х 13% = 36 530 руб.

Как и раньше, собственники имущества могут воспользоваться правом не применять налоговый вычет, а уплатить подоходный налог с разницы между продажной стоимостью и первоначальной суммой приобретения имущества, если для них это выгоднее.

Пример 5: В 2020 году приобретена комната за 1300 000 руб, в 2021 году продана за 1250 000 руб. Выгоднее воспользоваться не имущественным вычетом, а расходами на покупку, тогда налога к уплате не возникает (1250 000 — 1300 000) х 13% = 0.

Образец Заполнения Декларации 3 Ндфл За 2021 Год При Продаже Квартиры

Образец заполнения этого листа декларации 3 при покупке квартиры следующий: за январь прописываете сумму, полученную в этом месяце, которая облагалась налогом. В следующей строке, именуемой январь-февраль, указываете сумму дохода за эти два месяца.

3-НДФЛ при продаже квартиры

После открытия программы декларация перед вами появится первое поле для заполнения задание условий — тут все довольно просто. 1. Выбираете тип декларации 3-НДФЛ 2. Номер инспекции — выбираете ваш номер инспекции О том что нужно сделать чтобы узнать номер вашей налоговой инспекции читайте здесь Подробнее… Заполняем декларацию далее. Следующая графа для заполнения — Сведения о декларантеВ первой вкладке заполняем все поля согласно вашему паспорту Подробнее… 1. Вверху выбираем ставку налога, по умолчанию там стоит 13% 2. Далее нам нужно добавить источника выплат — т.е. вашего работодателя, при этом нужно указать его ИНН, КПП, ОКТМО все эти данные вы найдете в справке 2-НДФЛ выданной вашим работодателем. Все реквизиты вашего работодателя указаны в ней в пункте 1: «Данные о налоговом агенте» Подробнее…

https://youtube.com/watch?v=q0fIWZbeXH4

Простыми словами, если недвижимость получена в наследство в 2021 году, продать ее без оплаты налога можно будет только в 2021 году. Если она была приобретена по договору купли-продажи в 2021 году, продать ее без налоговых последствий можно будет только в 2023 году.

3-НДФЛ при продаже квартиры: образец

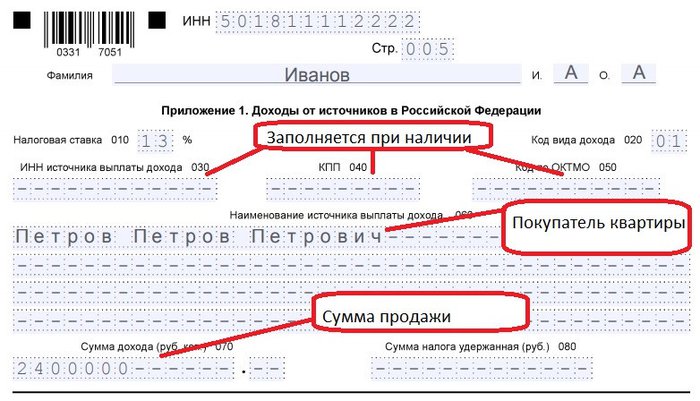

Затем заполняют Приложение 1. В нем отражают доходы, которые получены от источников выплат в Российской Федерации. Изначально указывают ИНН налогоплательщика, его фамилию и инициалы. Затем проставляют налоговую ставку в строке 010. При продаже квартиры резидентом РФ она составляет 13%. Затем указывают код вида дохода для 3-НДФЛ в строке 020 (код 01).

Описание примера: В 2021 году Петров П.П. продал 1/2 долю квартиры Некрасову В.В. за 2 000 000 руб. (цена доли), которой владел менее трех лет (с 2021 года). Он решил использовать стандартный вычет в размере 1 000 000 руб. Однако, продавая имущество, находящееся в долевой собственности, имущественный вычет в размере 1 000 000 руб. делится пропорционально доли, то есть Петров П.П. сможет уменьшить налогооблагаемый доход на 500 000 руб. (1 000 000 / 2). Соответственно, ему нужно будет уплатить налог в размере (2 000 000 – 500 000) x 13% = 195 000 руб.

Кто должен подавать декларацию при продаже квартиры?

Не всем гражданам, продавшим квартиру в 2020 году, придется заполнять и подавать декларацию 3-НДФЛ в 2021 году.

Продавец жилья обязан сдать 3-НДФЛ, если он владел квартирой менее установленного времени. В общем случае это 5 лет, но в некоторых ситуациях срок владения ограничивается 3 годами.

Ситуации, когда человек должен сдать 3-НДФЛ при владении квартирой менее 3 лет:

- жилье получено в дар по договору дарения;

- недвижимость получена в порядке наследования;

- квартира приобретена по договору пожизненного содержания с иждивением;

- квартира получена по факту приватизации;

- у продавца нет иного объекта недвижимости в собственности.

Для остальных случаев приобретения проданной квартиры срок минимального владения ограничивается 5 годами.

Таким образом, если человек продает недвижимый объект, который был у него в собственности менее 5 лет (в некоторых случаях 3 лет), то нужно отчитаться перед налоговой службой, сдав декларацию 3-НДФЛ и заплатив налог с полученного дохода.

Если квартира была в собственности более 5 (3 лет), то заполнять отчетность для ФНС не нужнго.

Имущественный вычет и подоходный налог

С получаемого дохода граждане обязаны платить подоходный налог (НДФЛ). В отношении поступлений от продажи квартир, домов, земли, дач налог считается по ставке 13 процентов, умноженной на налоговую базу.

В качестве базы берется разность полученного дохода и имущественного вычета, положенного физическим лицам при продаже имущества согласно НК РФ.

В частности в отношении квартир полагается вычет в размере 1 млн. руб. или фактических расходов по приобретению данного жилого объекта — эта сумма уменьшает базу для расчета НДФЛ, тем самым снижая сам налог к уплате. То есть имущественный вычет — это налоговая льгота, предоставляемая гражданам для снижения налоговой нагрузки.

Продавец квартиры вправе сам выбрать вид имущественного вычета, который он примет для уменьшения доходов с целью налогообложения:

- 1 млн. руб. — фиксированная сумма.

- Расходы на приобретение проданного жилья — сумма обязательно должна подтверждаться документами (например, договором купли-продажи).

Логично выбирать тот вид имущественного вычета, который больше, то есть наиболее выгодный продавцу, позволяющий снизить налог к уплате до возможного минимума.

Как рассчитать НДФЛ и заплатить его?

Рассчитывается налог с продажи квартиры по формуле:

Срок уплаты налога — до 15 июля года, следующего за годом продажи. По объектам, проданным в 2020 году, заплатить НДФЛ нужно до 15 июля 2021 год включительно.

Пример расчета налога с продажи квартиры:

Гражданин в 2020 году продает двухкомнатную квартиру, цена по договору купли-продажи 3 800 000 руб. Данное жилье человек купил в 2018 году за 3 200 000 руб., при этом есть договор, подтверждающий эту стоимость.

Так как жилой объект был в собственности только 2 года, то в 2021 году нужно подать декларацию 3-НДФЛ и заплатить НДФЛ,

Срок подачи декларации — до 30 апреля 2021 года.

Срок уплаты налога — до 15 июля 2021 года.

В качестве вычета можно взять либо 1 000 000, либо расходы на приобретение 3 200 000. Конечно, брать расходы значительно выгоднее.

Налог = 13% * (3 800 000 — 3 200 000) = 78 000 руб.

Сроки и порядок подачи 3-НДФЛ в 2021 году

Декларация подается в срок до 30 апреля 2021 года включительно за квартиры, проданные в 2020 году. Сам налог можно уплатить позже — до 15 июля 2021 года включительно.

Заполнить декларацию можно ручкой, на компьютере, в программе, в личном кабинете налогоплательщика.

Заполненный вариант нужно передать в ФНС по месту жительства либо в бумажном виде, либо отправить почтой, либо в электронном через личный кабинет на сайте налоговой.

Продавец квартиры сам решает, как ему удобно подать декларацию.

Скачать программу Декларация 2020

Программа распространяется бесплатно, скачать ее можно с официального сайта налоговой службы, ссылка на скачивание приведена ниже.

Напротив ссылки «Программа установки» нужно нажать на кнопку «Загрузить», после чего установочный файл скачается на компьютер. Далее он устанавливается стандартным образом за 2 минуты.

После открытия установленной программы нужно определиться с теми вкладками, которые нужно заполнить в конкретном случае, и приступить к внесению данных.

Переключаться между вкладками можно в меню слева.

В верхнем меню расположены кнопки:

- Сохранить — для сохранения внесенных данных;

- Просмотр — по нажатию открывается декларация 3-НДФЛ, исходя из уже заполненных показателей, можно проверить правильность;

- Печать — открывает 3-НДФЛ для распечатки;

- Файл xml — позволяет сохранить в указанном формате на компьютер для последующей передачи через личный кабинет налогоплательщика;

- Проверить — используется после указания всех данных для проверки корректности заполнения вкладок программы.

В данной статье рассмотрим, как воспользоваться программой для подготовки декларации 3-НДФЛ при продаже квартиры.

Подать отчет в ФНС нужно до 30 апреля 2021 года.

Заполняем декларацию: что отражать в приложениях 1 и 6

Рассмотрим заполнение декларации, в которой отражается только доход по продаже квартиры за отчетный год — без учета имущественного вычета по расходам, связанным с покупкой жилья в том же году.

Заполнение 3-НДФЛ при продаже квартиры следует начинать с приложения 1. В нем отражаются:

- ставка по НДФЛ (13% для резидента, 30% для нерезидента) — в поле 010;

- код вида полученного дохода (в данном случае — код 1) — в поле 020;

- если квартира продана организации или ИП, то указываются ИНН, КПП (при наличии), код по ОКТМО, наименование покупателя (Ф. И. О. ИП) — в полях 030, 040, 050, 060 соответственно;

- если квартира продана физлицу, указывается только его Ф. И. О. — в поле 060;

- величина исходной налоговой базы — в поле 070;

- исчисленный НДФЛ — в поле 080.

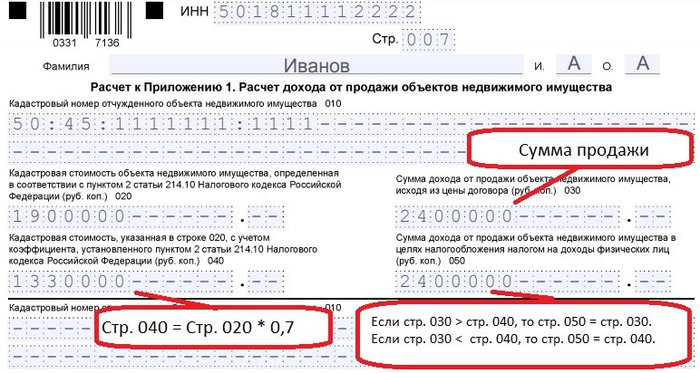

В расчете к приложению 1 необходимо указать:

- кадастровый номер квартиры — в поле 010;

- кадастровую стоимость квартиры — в поле 020;

- доход от продажи квартиры — в поле 030;

- кадастровую стоимость с учетом коэффициента 0,7 — в поле 040;

- сумму дохода от продаж, применяемую в целях налогообложения НДФЛ (наибольшую из двух сумм — доход от продажи или кадастровую стоимость с учетом коэффициента), — в поле 050.

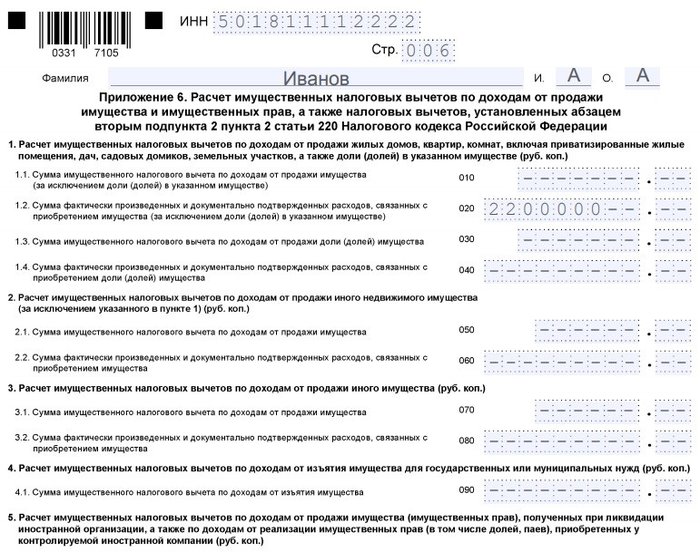

Далее заполняется приложение 6. В нем отражаются:

- гарантированный по ст. 220 НК РФ вычет — в поле 010;

- документально подтвержденные расходы, связанные с приобретением имущества, — в поле 020;

- все вычеты и расходы — в поле 160.

Рассмотрим теперь, как заполнить 3-НДФЛ при продаже квартиры в части разделов 2 и 1 декларации — в которых приводятся данные на основании тех, что отражены в приложениях 1 и 6.

Образец Заполнения 3 Ндфл С Продажи И Покупки Квартиры За 2021 Год

Если покупатель квартиры за год воспользовался правом на получение имущественного вычета не в полном размере, остаток этого вычета может быть перенесен на следующие календарные годы до полного его использования (п. 9 ст. 220 НК РФ).

Декларация 3-НДФЛ за 2021 год при продаже квартиры: образец в 2021 году

Максимальная сумма вычета, которую Воронов сможет получить, составит 2 000 000 рублей, т.е. сумма возвращенного налога — 260 000 руб. Так как уплаченная за 2021 год сумма НДФЛ не позволяет Воронову получить всю сумму вычета сразу, остаток льготы он сможет заявить в последующих периодах – 2021, 2021 гг. и т.д.

Какие документы нужны для уплаты налога?

- договор купли-продажи, который был заключен с покупателем в процессе отчуждения жилплощади;

- документ, подтверждающий факт того, что продавцом были получены денежные средства в размере, обозначенном в договоре;

- документальное обоснование расходов, понесенных в прошлом при покупке (строительстве) проданной квартиры (потребуется в том случае, если налогоплательщик захочет воспользоваться вычетом, предусмотренным пп.2 п.2 ст. 220 НК РФ).

Следует принимать во внимание, что за просрочку подачи декларации в налоговый орган продавцу недвижимого имущества, бывшего в собственности меньше 3 лет, грозит штраф. Его размер составляет 5% от общей суммы просрочки

Начисляется за каждый месяц неуплаты (п.1 ст. 119 НК РФ).

Имущественный налоговый вычет

НДФЛ при продаже личной жилплощади взимается (удерживается) по ставке 13% с суммы вырученного дохода.

Если жилплощадь продается по стоимости, не превышающей 70% от её кадастровой цены, налогооблагаемой базой для НДФЛ в этом случае будет считаться денежная сумма, соответствующая 70% от кадастровой цены реализованной квартиры.

Если кадастровая цена не установлена для реализуемого объекта, вышеуказанная норма не будет действовать, а продавец жилья заплатит подоходный налог с его продажной стоимости, зафиксированной договором купли-продажи.

Актуальным налоговым законодательством РФ предусматривается, что физическое лицо вправе получить налоговый имущественный вычет по НДФЛ при продаже своей жилплощади, то есть освободить определенную часть вырученной суммы от налогообложения.

Величина такого вычета соответствует сумме, равной 1 миллиону рублей.

Если реальная стоимость такой продажи не превышает размера налогового вычета 1 миллион рублей, продавец не должен платить с неё НДФЛ. Но декларацию 3-НДФЛ при этом следует обязательно подать, чтобы подтвердить отсутствие у физического лица налоговых обязательств.

Альтернативой имущественному вычету является законное уменьшение величины налогооблагаемого дохода на сумму фактических расходов физического лица, связанных с покупкой (приобретением) реализованной квартиры.

При этом учитываются только те затраты, которые подтверждаются официальными бумагами.

Когда нужно оформлять декларацию, а когда нет?

Гражданин-налогоплательщик, который продал свою квартиру, должен заполнить декларацию по форме 3-НДФЛ и уплатить с вырученной суммы подоходный налог 13%, если он являлся собственником данной жилплощади на протяжении периода, фактическая продолжительность которого не превышала определенного количества лет, установленного нормами Налогового кодекса РФ (статьей 217.1).

Если руководствоваться данными требованиями, минимальный срок обладания квартирой для подачи 3-НДФЛ – 5 (пять) лет. Это общий норматив, действующий в большинстве случаев с начала 2016 года.

Однако при определенных обстоятельствах предельный срок владения жильем сокращается до 3 (трех) лет. Трехлетний период пребывания квартиры в собственности физического лица считается минимально допустимым для следующих ситуаций:

- жилплощадь приобретена до 01.01.2016;

- гражданин получил данное жилье по соглашению ренты с условием (требованием) пожизненного содержания;

- квартира стала законной собственностью физлица после приватизационной процедуры;

- недвижимость была унаследована гражданином-налогоплательщиком.

Соответствующий НДФЛ продавцу квартиры следует уплатить именно в том году, который непосредственно следует за годом продажи и получения денежной суммы от покупателя.

Вырученные поступления от продажи декларируются продавцом жилплощади в налоговой декларации 3-НДФЛ. Данная форма заполняется и направляется в ФНС до 30 апреля.

Так, например, если жилье продано в прошедшем 2018 году, подача 3-НДФЛ осуществляется продавцом квартиры до 30.04.2019. Уплата тринадцатипроцентного НДФЛ также производится гражданином на протяжении текущего 2019 года.

Если гражданином налогоплательщиком продается квартира, которая находилась в его законной собственности на протяжении периода, по фактической продолжительности превышающего минимально допустимое количество лет (в общем случае – более пяти лет, в отдельных случаях – более трех лет), у него отсутствуют обязательства по уплате НДФЛ с продажи такой жилплощади.

Данное послабление предусматривается нормами Налогового кодекса РФ (статьей 217.1).

Заполнять 3-НДФЛ при владении квартирой более 5 (иногда 3) лет не нужно.

Куда и как сдать документ?

- Личное посещение налоговой инспекции (не самый удобный способ, так как требует много времени).

- Направление пакета документов заказным письмом с уведомлением о вручении.

- Отправка заполненного декларации через свой личный кабинет на сайте ФНС РФ.

- Использование для этих целей портала «Госуслуги» (не всем доступен такой способ, так как в этом случае потребуется электронная подпись).

Следует помнить, что декларацию необходимо успеть сдать до 30 апреля года, идущего за периодом, в котором квартира была реализована. В противном случае налогоплательщику придется выплатить штраф.

В завершение следует отметить, что многим гражданам заполнение декларации 3-НДФЛ кажется чем-то очень сложны и запутанным, однако это ошибочное мнение. Подготовить этот документ под силу каждому, главное тщательно разобраться в правилах заполнения.

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика: