Коэффициент оборачиваемости запасов: формула расчета, нормативное значение

Содержание:

- Экономический эффект в результате ускорения оборачиваемости

- РОЗНИЧНЫЙ ТОВАРООБОРОТ

- Практические навыки

- Как рассчитать коэффициент оборачиваемости запасов

- Как повысить оборачиваемость запасов

- В чём проблема

- Нормативное значение оборачиваемости

- Как считать

- Коэффициент оборота основных средств

- Ограничения использования коэффициента оборачиваемости дебиторской задолженности

- Похожие термины:

- Уровень сервиса II рода.

- ОБОРАЧИВАЕМОСТЬ, УРОВЕНЬ ЗАПАСОВ И УХОДИМОСТЬ

Экономический эффект в результате ускорения оборачиваемости

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

Отметим что, ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов, что ведет к снижению уровня затрат на их хранение и способствует, в конечном счете, повышению рентабельности и улучшению финансового состояния организации.

В свою очередь, замедление оборачиваемости приводит к увеличению оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния организации.

Тем не менее основной подход к оценке коэффициентов оборачиваемости следующий: чем короче период оборота, тем более эффективна коммерческая деятельность предприятия и тем выше его деловая активность.

Качественные критерии деловой активности – это широта рынков сбыта (внутренних и внешних), деловая репутация фирмы, ее конкурентноспособность, наличие постоянных поставщиков и покупателей готовой продукции. Данные критерии следует сопоставлять с аналогичными характеристиками конкурентов, действующих в отрасли. Данные берутся в основном не из бухгалтерской отчетности, а из маркетинговых исследований.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. В число абсолютных показателей входят: объем продажи готовой продукции, величина используемых активов и капитала, в том числе собственный капитал, прибыль.

Целесообразно сравнивать эти количественные параметры в динамике за ряд периодов (кварталов, лет). Оптимальное соотношение между ними: Темп прироста чистой прибыли > Темпа прироста выручки от реализации продукции > Темпа прироста стоимости активов > 100%

То есть прибыль предприятия должна увеличиваться более высокими темпами, чем остальные параметры деловой активности. Это значит, что активы (имущество) должны использоваться более эффективно, издержки производства должны уменьшаться. Однако на практике даже у стабильно работающих организаций возможны отклонения от указанного соотношения показателей. Причинами этого могут быть: освоение новых видов продукции и технологий, большие капитальные вложения в модернизацию и освоение основных средств, реорганизация структуры управления и производства и другие факторы.

Показатели деловой активности особенно важно сравнивать со средне отраслевыми значениями, так как их величина может существенно колебаться в зависимости от отрасли

РОЗНИЧНЫЙ ТОВАРООБОРОТ

Розничный товарооборот является показателем работы торгового предприятия, поэтому важно постоянно проводить его анализ. Основные задачи анализа розничного товарооборота:

- проверка обоснованности плановой величины товарооборота;

- проверка выполнения плана товарооборота за отчетный период (год, полугодие, квартал, месяц), по отдельным составляющим периода;

- изучение динамики розничного товарооборота (изменения его объема по сравнению с предыдущим отчетным периодом);

- рассмотрение состава товарооборота;

- изучение структуры розничного товарооборота;

- факторный анализ товарооборота

- выявление резервов увеличения объема розничного товарооборота.

Выполнение плана розничного товарооборота зависит от многих факторов. Определим, как влияют на розничный товарооборот факторы, связанные с товарными фондами. Для этого составим товарный баланс. Он показывает связь между остатками товаров торговой организации на начало и конец периода, поступлением товаров от поставщиков, прочим выбытием товаров и величиной розничного товарооборота.

Товарный баланс (ТБ) можно представить в виде следующей формулы:

ТБ = Он + П = Р + В + Ок,

где Он — остаток товаров в торговой организации на начало года;

П — поступление товаров в торговую организацию от поставщиков за год;

Р — реализация товаров за год (розничный товарооборот);

В — прочее выбытие товаров (недостача, бой, лом, порча и уценка товаров, продажа другим торговым организациям);

Ок — остаток товаров в торговой организации на конец года.

На величину розничного товарооборота влияют факторы, связанные с трудовыми ресурсами:

- численность торговых работников;

- производительность труда торговых работников.

На основании данных табл. 1 определим, как влияет на величину розничного товарооборота изменение среднесписочной численности продавцов (количественный фактор) и среднегодовой выработки одного продавца (качественный фактор). Для расчета влияния этих факторов применим способ разниц.

|

Таблица 1. Объем товарооборота торговой организации, тыс. руб. |

|||

|

Показатель |

План |

Факт |

Отклонение от плана |

|

Розничный товарооборот |

12 000 |

12 480 |

480 |

|

Среднесписочное количество продавцов, чел. |

250 |

240 |

–10 |

|

Среднегодовая выработка одного продавца |

48 |

52 |

4 |

Рост объема товарооборота по сравнению с планом имеет место в условиях уменьшения численности продавцов, то есть исключительно за счет повышения производительности их труда.

Влияние факторов:

- изменение среднесписочной численности продавцов уменьшило розничный товарооборот на 480 тыс. руб. (48 тыс. руб. × 10 чел.);

- изменение среднегодовой выработки одного продавца увеличило сумму розничного товарооборота на 960 тыс. руб. (4 тыс. руб. × 240 чел.).

Общее влияние факторов (баланс факторов):

480 тыс. руб. + 960 тыс. руб. = 1480 тыс. руб.

Факторы, связанные с наличием и использованием основных фондов торговых организаций, также оказывают влияние на сумму розничного товарооборота

Важно изучить, как влияет на объем товарооборота изменение размера основных фондов торговой организации, изменение фондоотдачи (используем способ разниц)

Сумма розничного товарооборота увеличится, если расширять материально-техническую базу торговли.

Практические навыки

Для эффективного ведения дел бизнеса важно анализировать и мониторить важнейшие экономические показатели. Это можно сделать на основе полученной бухгалтерской отчетности, используя формулы

Анализ по данным отчетности

В числитель основной формулы вносится показатель из Формы № 2 по строке С. № 2120. Для расчета ССЗ отражается информация из баланса по строке запасы № 1210.

Расчет ССЗ по форме № 1: Ср. показатель стоимости запасов = (сумма стр. 1210 на начало и конец года) / 2.

По финансовой отчетности вычисляют КОЗ: стр. 2120/ Ср. показатель стр. 1210. Если в числитель вносится В (строка 2110), то его делят на ср. показатель строки 1210.

Например, известны показатели по годам из отчетности. Для удобства можно занести цифры в таблицу.

| Показатели | 2016 | 2017 | 2018 |

| 1. С/с (строка 2120), тыс. р. | 300428 | 325322 | 293016 |

| 2. Запасы (стр. 1210), тыс. р. | 50206 | 57586 | 73595 |

| 3. Среднее значение СЗ, тыс. р. | 50206 | 53896 | 65590,5 |

| 4. Оборачиваемость (стр. 1 / стр. 3), количество раз. | 5,98 | 6,03 | 4,46 |

| 5. Продолжительность оборачиваемости (360 / стр. 4), дни. | 60,2 | 59,7 | 80,71 |

Нужно определить средний показатель стоимости запасов (пункт 3).

2016 = (50206 + 50206) / 2 = 50206 т. р.

2017 = (50206 + 57586) / 2 = 53896 т. р.

2018 = (57586 + 73595) / 2 = 65590,5 т. р.

По данным рассчитывается коэффициент:

КОЗ 2016: 300428 / 50206 = 5,98 об. Для 2017:60,3 об., 2018: 4,46 об.

На основании КОЗ рассчитывается продолжительность оборота запасов (пункт 5):

2016: 360 / 5,98 = 60,2 дней, для 2017: 59,7 дн., 2018: 80,71 дн.

В 2017 г по сравнению с предыдущим годом произошло повышение деловой активности компании. Длительность одного оборота запасов уменьшилась с 60,2 дней до 59,7 дн, а оборотный процесс производственных запасов возрос.

Рациональное ведение деятельности любого направления по обращению ТМЦ требует от руководства проведения анализа базовых показателей.

https://youtube.com/watch?v=Yt_THfZj4Qc

Польза вычислений для компании

Сравнивая период «работы» МПЗ, отмечают, что чем выше сумма этого показателя, длиннее полный цикл, тем больше остатков товара на складах и меньше оборачиваемость. Если оборачиваемость в днях низкая и полный оборот МПЗ выполняют за малый интервал времени, сырье применяется с высокой действенностью и отдачей. Отчетный период может быть, к примеру, год, месяц, квартал.

Подробный анализ показателей обновляемости запасов, продолжительности оборота позволяет изучить рациональность применения вида сырья, на основе полученных данных создать и утвердить программу контроля ТМЦ в компании.

Оборот запасов является особенностью деловой активности компании, основой для формирования, выработки политики управления запасами.

Предыдущая

ЭкономикаЭкономическая интеграция — этапы развития, формы и примеры в мире

Следующая

ЭкономикаМонополия в экономике — понятие, виды, признаки, примеры

Как рассчитать коэффициент оборачиваемости запасов

Вычислить этот показатель можно двумя способами: как отношение себестоимости продаж к среднегодовому остатку запасов и как отношение выручки от продаж к среднегодовому остатку запасов.

2 способ

Второй способ вычисления оборачиваемости запасов применяют чаще, потому что себестоимость продаж включает в себя управленческие расходы, что сказывается на точности вычислений.

Зная коэффициент оборачиваемости запасов, вы можете рассчитать показатель оборачиваемости в днях. Это нужно для того, чтобы определить, на сколько дней хватит запасов на складе для стабильного сбыта, а материалов на предприятии — для производства необходимого количества продукции. Вот формула оборачиваемости в днях.

Вы должны определить, что является нормальной оборачиваемостью запасов для вашего бизнеса. Поскольку общепринятых стандартов в оборачиваемости не существует, можно ориентироваться на показатели в рамках одной ниши, а еще лучше — следить за динамикой на одном предприятии.

Снижение коэффициента оборачиваемости запасов свидетельствует об избытке товарного запаса и неэффективном управлении складом. Высокий коэффициент — тоже не всегда хорошо, ведь он может сообщать об истощенности склада, а это приведет к дефициту товаров.

В большинстве случаев, повышение коэффициента оборачиваемости запасов свидетельствует о правильно выбранной стратегии. Давайте узнаем, как можно ускорить оборачиваемость запасов на предприятии.

Как повысить оборачиваемость запасов

- Выявите неликвидные товары и избавьтесь от них

- Установите правила закупки для редко продающихся товаров

- Планируйте продажи комплексно

- Проверьте цены у конкурентов

- Стимулируйте продажи

Существуют следующие методы ускорения оборачиваемости запасов.

Выявите неликвидные товары и избавьтесь от них. Это товары, которых настолько много, что они не успевают продаваться и подолгу лежат на складах. Причиной этому может быть неправильно определенный объем закупок, несвоевременный заказ или производство товаров, ошибки в расчете потребительского спроса и т.д. Сбывайте эти товары со скидкой и постарайтесь избежать таких просчетов в будущем.

Установите правила закупки для редко продающихся товаров. Существуют позиции, которые продаются редко. Это не повод их не продавать, скорее стоит подумать о том, чтобы закупать или производить их в меньшем количестве и реже. Определите для таких товаров свои правила закупки исходя из необходимости. Например, вместо ежемесячного пополнения, закупайте товар раз в два месяца.

Планируйте продажи комплексно. Как правило, количество продаж в прошлом (месяце, квартале, году) определяет желаемый объем продаж

Однако ситуация на рынке меняется часто, поэтому важно учитывать мнение аналитиков и экспертов, чтобы учесть появляющиеся тренды. Это обогатит ваш план продаж и увеличит его точность.

Проверьте цены у конкурентов

Одной из причин падения оборачиваемости запасов является изменение цены у конкурентов. Возможно, они опустили цены перед праздниками или сменой сезона, чтобы повысить объем продаж, поэтому вам тоже стоит задуматься над снижением цены.

Стимулируйте продажи. Проводите акции, предоставляйте скидки, мотивируйте поставщиков на закупку большего объема товара. Они будут повышать уровень спроса на ваши товары и продукция будет быстрее уходить с ваших складов.

Поздравляем, вы узнали, что такое оборачиваемость запасов, научились рассчитывать ее и поняли, как повышать этот показатель.

- В «Записках маркетолога» вы найдете несколько определений данного понятия.

- вы узнаете, как правильно анализировать оборачиваемость запасов.

- В статье на uppravuk.net вы узнаете о шести шагах для повышения оборачиваемости товаров.

В чём проблема

Чтобы оптимизировать товарные запасы, надо снизить затраты на хранение, транспортировку, обслуживание и возврат. Вроде просто, но на деле это не так.

Часто предприниматели договариваются с поставщиком о хорошей скидке, закупают крупную партию товара. Будет ли спрос на товар — до конца непонятно, но деньги в нём уже заморожены, а издержки на содержание склада точно вырастут.

Так, продавцы верхней одежды остались с запасами весенних курток, плащей и пальто, которые не смогли продать из-за карантина. А из-за аномально тёплой зимы кому-то не удалось распродать ещё и запасы зимней обуви.

Для некоторых категорий товаров это критично, что-то теряет актуальность, у каких-то позиций истекает срок годности, а поставщик отказывается принять товар назад, и ФЛП в отчаянии распродаёт товары со склада за бесценок.

Вот почему важно отслеживать изменения в структуре спроса. Есть и обратная сторона

Продавцы закупают товар небольшими партиями, чтобы протестировать спрос. Обычно так делают, когда тестируют нишу, бизнес растёт, открываете новые направления

Есть и обратная сторона. Продавцы закупают товар небольшими партиями, чтобы протестировать спрос. Обычно так делают, когда тестируют нишу, бизнес растёт, открываете новые направления.

Если продажи пошли хорошо, но продавец не может закрыть спрос, потому что поставщик не успевает с производством, слишком долгая логистика до склада и к клиенту, часть заказов может сорваться, клиент получает негативный опыт, расстроен и не готов так долго ждать, а бизнес недополучает прибыль.

Нормативное значение оборачиваемости

Показатель оборачиваемости запасов не имеет определенных нормативов, которые приняли бы все предприятия. Коэффициент чаще всего используется для расчета и сравнения по предприятиям одной отрасли, а также для отслеживания динамики для одного конкретногопредприятия.

В случае снижения показателя оборачиваемости запасов, можно говорить о следующей ситуации:

- Избыток накопленных запасов,

- Низкая эффективность управления запасами,

- Избыток непригодного материала и др.

Не всегда эффективность отражается высокой оборачиваемостью, поскольку это может быть признаком низкой величины запасов, что чаще всего может привести к перебою процесса производства.

Для предприятий, функционирующих с высоким уровнем рентабельности, присуща низкая оборачиваемость, а для предприятий низкой нормы рентабельности наоборот.

Как считать

При исчислении показателя используется усредненное значение ТЗ. Отметим, что под товарными запасами следует понимать не только сырье и материалы, используемые в производственном цикле, но и готовую продукцию, предназначенную для реализации.

Усредненное значение — это среднегодовой остаток товаров. Экономический показатель исчисляется на основании данных бухгалтерского учета. К примеру, чтобы исчислить значение за год, необходимо сложить стоимость сырья и товаров на начало отчетного года и на конец года по бухгалтерскому балансу. Полученную сумму делят на 2. Это и есть среднегодовой остаток товара.

Варианты, как считается оборачиваемость запасов в организации:

Вариант 1. Как отношение среднегодового остатка товаров к себестоимости продаж за расчетный период:

Вариант 2. Как отношение выручки от реализации за отчетный период к среднегодовому остатку ТЗ:

Второй метод расчета используется чаще, так как он позволяет получить наиболее достоверные результаты. При первом способе исчисления в расчет включается себестоимость. Но порядок формирования себестоимости продаж для каждого предприятия индивидуален. К примеру, фирмы по-разному учитывают управленческие расходы в себестоимости или выделяют их отдельной строкой в финансовом результате.

Следовательно, вторая формула расчета оборачиваемости запасов отражает наиболее четкую картину: результат не зависит от особенностей учетной политики в части формирования себестоимости продукции.

Оборачиваемость в днях

Помимо скорости оборота товарных ценностей, компании исчисляют оборотный процесс в днях.

ВАЖНО!

Рассчитанная оборачиваемость запасов в днях показывает период, в течение которого сырье, используемое организацией, проходит полный оборот. На основании полученных сведений определяется потребность в сырье, то есть на сколько дней деятельности хватит имеющейся продукции. По результатам проведенной оценки формируются схемы движения ресурсов внутри компании.

Для определения показателя используется формула оборачиваемости запасов в днях:

По балансу

Для расчета показателя используют информацию из итоговой бухгалтерской отчетности — баланса и отчета о финансовых результатах.

Корректная формула оборачиваемости запасов по балансу состоит из двух частей:

- Средняя стоимость сырья = (стр. 1210 «Запасы» на начало периода + стр. 1210 на конец периода) / 2.

- Коэффициент оборачиваемости (если рассчитываем по себестоимости) = стр. 2120 «Себестоимость продаж» / средний показатель из стр. 1210.

- Коэффициент (если рассчитываем по выручке) = стр. 2110 «Выручка» / средний показатель из стр. 1210.

Коэффициент оборота основных средств

Коэффициент оборачиваемости основных средств (Fixed assets turnover ratio) — это показатель эффективности деятельности компании, отражающий уровень эксплуатации основных средств и результативность их применения. Также известен как фондоотдача.Основные средства (основные фонды, основной капитал) — это выраженные в стоимостной форме производственные активы предприятия, которые многократно используются в процессе производства, сохраняя при этом свою натурально-вещественную форму, а их стоимость переносится на создаваемую продукцию постепенно, по мере использования, путем амортизации.К основным средствам относятся объекты, которые служат не менее года. Например: здания, сооружения, оборудование, с помощью которых фирма производит продукцию. Коэффициент FATR измеряет, насколько эффективно предприятие использует имеющиеся производственные активы, выражая отношение реализации к чистой стоимости основных средств. Показатель рассчитывается как для действующих, так и для вновь открытых предприятий, и может рассчитываться по всем фондам и отдельно по активной части основных средств. Fixed assets turnover ratio принадлежит к категории коэффициентов оборачиваемости активов (asset management ratios), показывающих, насколько эффективно компания оперирует с имеющимися фондами. Помимо коэффициента оборота основных средств в эту группу включают: коэффициент оборота материально-производственных запасов (inventory turnover), срок оборота дебиторской задолженности (day sales outstanding) и оборот всех активов (asset turnover).Значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств. Этот экономический показатель используется для сравнительной оценки эффективности использования основных фондов на предприятиях одной отрасли. Выше или ниже итоговый показатель конкретного предприятия по сравнению со средним значением по отрасли, чтобы понять, с какой интенсивностью компания использует основные средства, по сравнению с конкурентами.

Как рассчитать fixed assets turnover ratio

Значение коэффициента оборота основных средств определяется как деление годового объема продукции в стоимостном или натуральном выражении на среднегодовую полную балансовую стоимость производственных основных фондов. Рассчитывается по следующей формуле:

FATR = NS / FA, где NS (Net Sales) – суммарная выручка за год; FA (Fixed assets) – среднее значение суммы внеоборотных активов за год.Расчет производится для периода в один год, при этом используется суммарная выручка от реализации продукции за текущий год и среднее значение суммы внеоборотных активов за текущий год.

Значение коэффициента фондоотдачи

Данный коэффициент определяет количество продукции, производимой на одну денежную единицу стоимости производственных основных фондов. Чем выше значение показателя, тем эффективней используются основные средства. Это значит, что для каждой условной единицы выручки организация затратила меньше основных средств. Впрочем, при интерпретации данного коэффициента могут возникнуть проблемы. Например, низкий показатель коэффициента оборота основных фондов может свидетельствовать о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений, или о неэффективной технологии производства. Также значение данного коэффициента зависит от способов начисления амортизации и практики оценки стоимости активов. В итоге, может быть, что показатель оборачиваемости основных средств будет выше на предприятии, которое имеет изношенные производственные фонды, и ниже, где основные средства обновлены. Но это не значит, что вторая компания работает менее эффективно.Повышению значения коэффициента содействуют следующие факторы:

- Повышение производительности оборудования в результате реконструкции действующих и приобретения новых производственных фондов;

- Переменная очередь работы производственных фондов.

- Оптимизация использования времени работы и мощности;

- Замена ручного труда автоматическим.

Ограничения использования коэффициента оборачиваемости дебиторской задолженности

Как и любой показатель, пытающийся измерить эффективность бизнеса, коэффициент оборачиваемости дебиторской задолженности имеет ряд ограничений, которые важно учитывать любому инвестору перед его использованием. Ограничение, которое следует учитывать, заключается в том, что некоторые компании используют общий объем продаж вместо чистых продаж при расчете коэффициента оборачиваемости, что приводит к завышению результатов

Хотя это не всегда преднамеренно вводит в заблуждение, инвесторы должны попытаться выяснить, как компания рассчитывает свой коэффициент, или рассчитать коэффициент независимо

Ограничение, которое следует учитывать, заключается в том, что некоторые компании используют общий объем продаж вместо чистых продаж при расчете коэффициента оборачиваемости, что приводит к завышению результатов. Хотя это не всегда преднамеренно вводит в заблуждение, инвесторы должны попытаться выяснить, как компания рассчитывает свой коэффициент, или рассчитать коэффициент независимо.

Еще одним ограничением коэффициента оборачиваемости дебиторской задолженности является то, что дебиторская задолженность может резко меняться в течение года. Например, сезонные компании, вероятно, будут иметь периоды с высокой дебиторской задолженностью наряду с, возможно, низким коэффициентом оборачиваемости, и периоды, когда дебиторская задолженность меньше и может быть более легко управляемой и собранной.

Другими словами, если инвестор произвольно выбирает начальную и конечную точки для расчета коэффициента оборачиваемости дебиторской задолженности, этот коэффициент может не отражать эффективность компании в области выдачи и получения кредита. Таким образом, начальные и конечные значения, выбранные при расчете средней дебиторской задолженности, должны быть тщательно выбраны, чтобы точно отражать результаты деятельности компании. Инвесторы могли брать в среднем дебиторскую задолженность за каждый месяц в течение 12-месячного периода, чтобы помочь сгладить любые сезонные разрывы.

Любые сравнения коэффициента текучести должны производиться с компаниями, которые работают в той же отрасли и, в идеале, имеют схожие бизнес-модели. Компании разного размера часто могут иметь очень разные структуры капитала , что может сильно влиять на расчет оборачиваемости, и то же самое часто бывает у компаний в разных отраслях.

Наконец, низкая оборачиваемость дебиторской задолженности не обязательно может указывать на то, что компания не предоставляет кредит и не взыскивает задолженность. Например, если сбытовое подразделение компании работает плохо, возможно, оно не может своевременно доставлять покупателям нужные товары. В результате клиенты могут задержать выплату своей дебиторской задолженности, что снизит коэффициент оборачиваемости дебиторской задолженности компании.

Похожие термины:

-

Коэффициент, отражающий скорость оборачиваемости (показывает число оборотов за период) активов; рассчитывается как частное от деления выручки от реализации на среднюю величину совокупных активо

-

Отношение выручки от реализации продукции (работ, услуг) к средней за период величине текущих активов предприятия.

-

величина, равная отношению чистого объема продаж к сумме дебиторской задолженности.

-

показатель использования активов, определяемый как отношение среднегодового объема продаж в кредит к среднему сальдо дебиторской задолженности.

-

(capital turnover) — показатель количества оборотов капитала за год или оборотов, приходящихся на каждую вложенную единицу используемого капитала. Исчисляется как частное от деления: объем (объем продаж)

-

WORKING CAPITAL TURNOVERВ АНАЛИЗЕ ОТНОСИТЕЛЬНЫХ ПОКАЗАТЕЛЕЙ один из `14 важнейших относительных показателей`, регулярно публикуемых агентством Дан энд Брэдстрит (Dun & Bradstreet, Inc.), показывающий использование об

-

отношение выручки от реализации продукции TR к среднегодовой величине оборотных средств Кос. kоб = TR: Кос. Показывает количество оборотов, которые оборотный капитал совершает в течение года.

-

показатель банковской деятельности, характеризующий эффективность использования заемных средств и определяемый числом дней, за которые кредитные средства банка осуществляют полный оборот.

-

Коэффициент оборачиваемости кредиторской задолженности — отношение выручки от реализации продукции к средней за период величине кредиторской задолженности.

-

1) О фондах взаимных инвестиций: показатель торговой активности фонда в течение года, выраженный в процентах от средних суммарных активов фонда. Коэффициент оборота 25% означает, что стоимость пров

-

число оборотов, совершенных оборотными средствами за отчетный период, представляющее отношение себестоимости реализованной продукции: к среднему остатку или нормативу оборотных средств.

-

показатель, характеризующий эффективность компании. Вычисляется как частное от деления выручки от реализации на балансовую стоимость основных средств.

-

величина, определяемая отношением стоимости или количества выписанных со склада товаров к среднему складскому запасу в этих же единицах.

-

Отношение годового объема продаж к среднему объему товарных запасов, которое является показателем скорости, с которой товарные запасы производятся и продаются. Низкая оборачиваемость является н

-

постоянное движение товаров в сфере обращения и реализация товарных запасов.

-

среднее количество операций, совершенных с денежной единицей за определенный период времени. Скорость оборачиваемости дохода обычно рассчитывается как коэффициент совокупности всех денег и ном

-

величина, характеризующая скорость оборота вкладов, определяемая временем их обновления.

-

среднее число оборотов запасов в течение года (частное от деления продаж компании на запасы).

-

Коэффициент оборачиваемости текущих пассивов — отношение выручки от реализации продукции к средней за период величине текущих пассивов предприятия.

-

характеристика портфеля ценных бумаг, указывающая на то, какая доля портфеля про шла полный цикл, то есть была и продана, и куплена. Оборачиваемость портфеля измеряется в процентах за год.

Уровень сервиса II рода.

Уровень сервиса II рода — это доля спроса, которую мы гарантированно покроем с использованием имеющихся на складе запасов в течение периода их пополнения. Допустим, общий спрос на товар 100 штук в месяц, но на складе только 70 единиц, которые и были проданы. Следовательно, уровень сервиса II рода равен 70%. Подробнее про уровень сервиса читайте в статье «Что такое уровень сервиса и почему он важен».

Уровень сервиса II рода по деньгам, % = сумма продаж д.е. /(сумма продаж д.е. + упущенный спрос д.е.) * 100%

Мы советуем считать этот показатель именно по деньгам. Если брать в расчёт штуки, анализ будет некорректным. Гвозди и трактор продаются с разной частотой, сравнивать их продажи в штуках нельзя. При агрегации товаров с неравной размерностью продаж деньги – это наиболее объективный показатель, по которому мы можем что-то оценивать.

Может ли 100% уровень сервиса быть гарантией эффективного управления товарными запасами? Нет, это не гарантия. 100% уровень сервиса нельзя спланировать. В этом случае для товаров редкого спроса будут гигантские страховые запасы на колебание спроса.

Мы можем запланировать уровень сервиса на будущее, а потом сравнить результаты: что было в планах и что получили в итоге. Подробнее о том, как это сделать расскажем вам в следующих уроках.

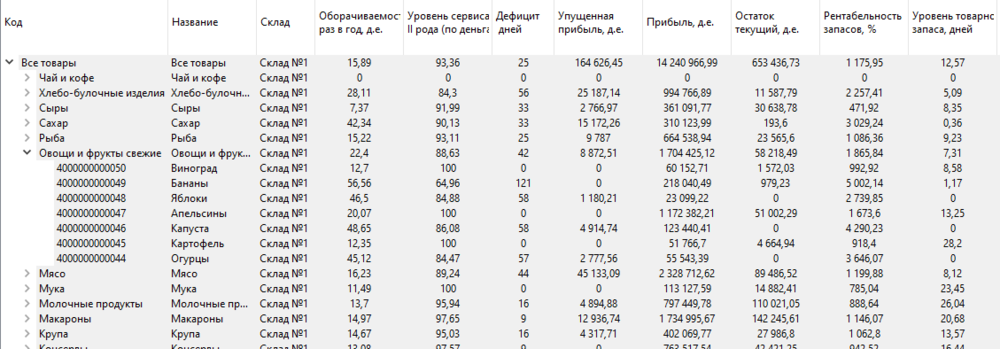

Рассмотрим, как рассчитать эффективность управления запасами, на примере. На изображении представлены показатели по торговой точке.

Есть склад №1, №2, №3. Подсчитаны оборачиваемость по торговой точке, уровень сервиса, сколько дней было дефицита, какую упущенную прибыль мы получили и прочие показатели. Анализ проведён по торговой точке и есть разбивка по группам. Мы можем спуститься на уровень каждого конкретного товара и посмотреть конкретные показатели его эффективности.

Часто встречаются задачи, когда мы хотим сравнить показатели эффективности за один квартал двух лет. Такой сравнительный анализ помогает понять, куда вы движетесь. Главное, смотреть на все показатели вместе – оборачиваемость, уровень сервиса, упущенная прибыль и другие.

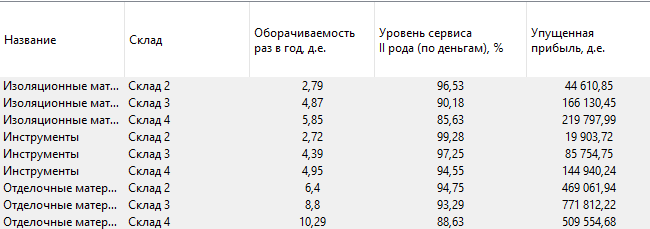

Давайте потренируемся. На каком складе происходит лучшее управление запасами изоляционных материалов?

На изображении представлены данные по трём складам с рассчитанными по ним показателями эффективности. По складу №2 оборачиваемость ниже всех, но при этом самый высокий уровень сервиса. Это распространённая ситуация. Чем выше уровень сервиса, тем ниже оборачиваемость. Большое количество страховых запасов приводит к их меньшей оборачиваемости. Плюс по этому складу самая маленькая упущенная прибыль.

Есть средний склад №3. Там средняя оборачиваемость, уровень сервиса и упущенная прибыль. По складу №4 самая высокая оборачиваемость, самая большая упущенная прибыль и самый низкий уровень сервиса из трёх. Можно ли сделать вывод, на каком складе лучше управляют товарными запасами? Вряд ли. В каждом конкретном случае нужно разбираться, что будет хорошо для вас. Допускать меньше упущенной прибыли за счёт низкой оборачиваемости или большую упущенную прибыль, но при этом обеспечивать большую оборачиваемость и чуть более низкий уровень сервиса? Для полноты картины не хватает других показателей. Как минимум, прибыли и рентабельности запасов. Мы должны оценивать, сколько денег мы заработали на прошлом периоде и какую рентабельность товарных запасов обеспечили.

ОБОРАЧИВАЕМОСТЬ, УРОВЕНЬ ЗАПАСОВ И УХОДИМОСТЬ

Рассмотрим показатели, которые мало связаны с оборачиваемостью, но используются в практике.

Уровень запасов продукции (Утз). Данный показатель характеризует обеспеченность магазина запасами на определенную дату. Он показывает, на сколько дней торговли (при сложившемся товарообороте) хватит запаса, который есть в магазине.

Утз = Товарный запас на конец анализируемого периода × Количество дней / Товарооборот за период.

ПРИМЕР 3

15 июля на складе осталось 243 шт. порошка «Малыш». За две недели июля (с 1-го по 15-е число) продажи составили 430 шт.

Определим уровень запасов данного порошка:

Утз = 243 шт. × 15 дн. / 430 шт. = 8,4 дн.

Запасов порошка «Малыш», которые есть на складе магазина, хватит на 8,4 дня. Значит, через 8 дней необходимо пополнить запас.

Уходимость. Этот показатель нельзя путать с оборачиваемостью. Оборачиваемость показывает, сколько оборотов делает товар за период, уходимость — за сколько дней что-то уйдет со склада. Если при расчете мы оперируем не средним запасом, а подсчитываем оборачиваемость одной партии, то речь идет об уходимости.

ПРИМЕР 4

1-го марта на склад поступила партия карандашей в количестве 1000 шт. 31-го марта карандашей на складе не осталось (0). Продажи составили 1000 шт.

Запас карандашей обернулся один раз в месяц, вроде оборачиваемость равна 1. Однако нужно понимать, что в данном случае мы говорим об одной партии и о времени ее реализации. Одна партия за месяц не оборачивается, она уходит.

Здесь некорректно считать оборачиваемость, потому что речь идет об одной партии и не учитывается период, когда карандаши были проданы до нулевого остатка (возможно, это произошло в середине месяца).

Для расчета оборачиваемости запасов партионный учет не нужен.

В некоторых работах уходимостью называют отдачу с квадратного метра торговой площади. Это тоже важный показатель, который рассчитывают по следующей формуле:

Уходимость = Товарооборот за месяц / Занимаемая площадь в торговом зале.

ПРИМЕР 5

Используем данные табл. 3 и сравним показатели внутри категории «стиральный порошок».

|

Таблица 3. Сравнение показателей внутри категории «стиральный порошок» |

|||||

|

Товар |

Товарооборот за месяц, руб. |

Средний запас за месяц, руб. |

Оборачиваемость, дн. |

Площадь в торговом зале, м2 |

Уходимость (продажи с 1 м2), руб./м2 |

|

Порошок «Малыш» |

30 000 |

10 000 |

10,0 |

6 |

5000 |

|

Порошок «Ариэль» |

45 000 |

32 000 |

21,3 |

5 |

9000 |

|

Порошок «Макс» |

11 000 |

10 000 |

27,3 |

1 |

11 000 |

Как видно из данных табл. 3, у порошка «Макс» продажи с 1 м2 самые лучшие, несмотря на плохую оборачиваемость (27 дн.). Можно сделать вывод, что была закуплена слишком большая партия товара. Снизив запас, мы выровняем оборачиваемость.

У порошка «Малыш» оборачиваемость хорошая, а продажи с 1 м2 самые плохие. Значит, неэффективно используется полочное пространство или товар находится в «холодной» зоне торгового зала. Необходимо поднимать продажи в целом или снижать занимаемую площадь.

Порошок «Ариэль» при не очень хорошей оборачиваемости показывает приемлемую уходимость. Здесь также можно говорить о снижении запаса.

Уровень запасов и уходимость (отдачу с квадратного метра) считать нужно, но с самой оборачиваемостью они мало связаны.

ОБРАТИТЕ ВНИМАНИЕ

Нет единой терминологии в том, что мы называем показателями эффективности работы торгового предприятия. Поэтому обязательно уточняйте у коллег или партнеров, что именно они подразумевают под тем или иным термином.