Как экономить деньги, считая оборачиваемость

Содержание:

Как рассчитать коэффициент оборачиваемости запасов

Вычислить этот показатель можно двумя способами: как отношение себестоимости продаж к среднегодовому остатку запасов и как отношение выручки от продаж к среднегодовому остатку запасов.

2 способ

Второй способ вычисления оборачиваемости запасов применяют чаще, потому что себестоимость продаж включает в себя управленческие расходы, что сказывается на точности вычислений.

Зная коэффициент оборачиваемости запасов, вы можете рассчитать показатель оборачиваемости в днях. Это нужно для того, чтобы определить, на сколько дней хватит запасов на складе для стабильного сбыта, а материалов на предприятии — для производства необходимого количества продукции. Вот формула оборачиваемости в днях.

Вы должны определить, что является нормальной оборачиваемостью запасов для вашего бизнеса. Поскольку общепринятых стандартов в оборачиваемости не существует, можно ориентироваться на показатели в рамках одной ниши, а еще лучше — следить за динамикой на одном предприятии.

Снижение коэффициента оборачиваемости запасов свидетельствует об избытке товарного запаса и неэффективном управлении складом. Высокий коэффициент — тоже не всегда хорошо, ведь он может сообщать об истощенности склада, а это приведет к дефициту товаров.

В большинстве случаев, повышение коэффициента оборачиваемости запасов свидетельствует о правильно выбранной стратегии. Давайте узнаем, как можно ускорить оборачиваемость запасов на предприятии.

Как повысить оборачиваемость запасов

- Выявите неликвидные товары и избавьтесь от них

- Установите правила закупки для редко продающихся товаров

- Планируйте продажи комплексно

- Проверьте цены у конкурентов

- Стимулируйте продажи

Существуют следующие методы ускорения оборачиваемости запасов.

Выявите неликвидные товары и избавьтесь от них. Это товары, которых настолько много, что они не успевают продаваться и подолгу лежат на складах. Причиной этому может быть неправильно определенный объем закупок, несвоевременный заказ или производство товаров, ошибки в расчете потребительского спроса и т.д. Сбывайте эти товары со скидкой и постарайтесь избежать таких просчетов в будущем.

Установите правила закупки для редко продающихся товаров. Существуют позиции, которые продаются редко. Это не повод их не продавать, скорее стоит подумать о том, чтобы закупать или производить их в меньшем количестве и реже. Определите для таких товаров свои правила закупки исходя из необходимости. Например, вместо ежемесячного пополнения, закупайте товар раз в два месяца.

Планируйте продажи комплексно. Как правило, количество продаж в прошлом (месяце, квартале, году) определяет желаемый объем продаж

Однако ситуация на рынке меняется часто, поэтому важно учитывать мнение аналитиков и экспертов, чтобы учесть появляющиеся тренды. Это обогатит ваш план продаж и увеличит его точность.

Проверьте цены у конкурентов

Одной из причин падения оборачиваемости запасов является изменение цены у конкурентов. Возможно, они опустили цены перед праздниками или сменой сезона, чтобы повысить объем продаж, поэтому вам тоже стоит задуматься над снижением цены.

Стимулируйте продажи. Проводите акции, предоставляйте скидки, мотивируйте поставщиков на закупку большего объема товара. Они будут повышать уровень спроса на ваши товары и продукция будет быстрее уходить с ваших складов.

Поздравляем, вы узнали, что такое оборачиваемость запасов, научились рассчитывать ее и поняли, как повышать этот показатель.

- В «Записках маркетолога» вы найдете несколько определений данного понятия.

- вы узнаете, как правильно анализировать оборачиваемость запасов.

- В статье на uppravuk.net вы узнаете о шести шагах для повышения оборачиваемости товаров.

РОЗНИЧНЫЙ ТОВАРООБОРОТ

Розничный товарооборот является показателем работы торгового предприятия, поэтому важно постоянно проводить его анализ. Основные задачи анализа розничного товарооборота:

- проверка обоснованности плановой величины товарооборота;

- проверка выполнения плана товарооборота за отчетный период (год, полугодие, квартал, месяц), по отдельным составляющим периода;

- изучение динамики розничного товарооборота (изменения его объема по сравнению с предыдущим отчетным периодом);

- рассмотрение состава товарооборота;

- изучение структуры розничного товарооборота;

- факторный анализ товарооборота

- выявление резервов увеличения объема розничного товарооборота.

Выполнение плана розничного товарооборота зависит от многих факторов. Определим, как влияют на розничный товарооборот факторы, связанные с товарными фондами. Для этого составим товарный баланс. Он показывает связь между остатками товаров торговой организации на начало и конец периода, поступлением товаров от поставщиков, прочим выбытием товаров и величиной розничного товарооборота.

Товарный баланс (ТБ) можно представить в виде следующей формулы:

ТБ = Он + П = Р + В + Ок,

где Он — остаток товаров в торговой организации на начало года;

П — поступление товаров в торговую организацию от поставщиков за год;

Р — реализация товаров за год (розничный товарооборот);

В — прочее выбытие товаров (недостача, бой, лом, порча и уценка товаров, продажа другим торговым организациям);

Ок — остаток товаров в торговой организации на конец года.

На величину розничного товарооборота влияют факторы, связанные с трудовыми ресурсами:

- численность торговых работников;

- производительность труда торговых работников.

На основании данных табл. 1 определим, как влияет на величину розничного товарооборота изменение среднесписочной численности продавцов (количественный фактор) и среднегодовой выработки одного продавца (качественный фактор). Для расчета влияния этих факторов применим способ разниц.

|

Таблица 1. Объем товарооборота торговой организации, тыс. руб. |

|||

|

Показатель |

План |

Факт |

Отклонение от плана |

|

Розничный товарооборот |

12 000 |

12 480 |

480 |

|

Среднесписочное количество продавцов, чел. |

250 |

240 |

–10 |

|

Среднегодовая выработка одного продавца |

48 |

52 |

4 |

Рост объема товарооборота по сравнению с планом имеет место в условиях уменьшения численности продавцов, то есть исключительно за счет повышения производительности их труда.

Влияние факторов:

- изменение среднесписочной численности продавцов уменьшило розничный товарооборот на 480 тыс. руб. (48 тыс. руб. × 10 чел.);

- изменение среднегодовой выработки одного продавца увеличило сумму розничного товарооборота на 960 тыс. руб. (4 тыс. руб. × 240 чел.).

Общее влияние факторов (баланс факторов):

480 тыс. руб. + 960 тыс. руб. = 1480 тыс. руб.

Факторы, связанные с наличием и использованием основных фондов торговых организаций, также оказывают влияние на сумму розничного товарооборота

Важно изучить, как влияет на объем товарооборота изменение размера основных фондов торговой организации, изменение фондоотдачи (используем способ разниц)

Сумма розничного товарооборота увеличится, если расширять материально-техническую базу торговли.

ДЕЛОВОЙ ЦИКЛ КОМПАНИИ

Сначала оценим наши вложения в товарные запасы, рассчитав деловой цикл компании.

Деловой цикл (период оборота денежных средств) — время с момента закупки товара/сырья (или внесения предоплаты поставщику за товар/сырье) до поступления выручки от продажи готовой продукции на расчетный счет или в кассу предприятия.

В терминах оборачиваемости активов длину делового цикла можно записать так:

Длина делового цикла = Оборачиваемость ТЗ + Оборачиваемость ДЗ.

Оборачиваемость товарных запасов (ТЗ) и дебиторской задолженности (ДЗ) рассчитывают по формулам:

Оборачиваемость ТЗ = ((ТЗ на начало + ТЗ на конец) / 2) / Среднедневное выбытие ТЗ за период,

Оборачиваемость ДЗ = ((ДЗ на начало + ДЗ на конец) / 2) / Среднедневная выручка за период.

Рассчитаем длину делового цикла на примере.

ПРИМЕР 1

Товарные запасы предприятия за год увеличились с 30 млн руб. до 35 млн руб.

Дебиторская задолженность покупателей выросла с 25 млн руб. до 27 млн руб.

Выручка за год составила 450 млн руб., себестоимость реализованной продукции — 400 млн руб.

Расчет делового цикла компании представлен в табл. 1.

|

Таблица 1. Расчет делового цикла компании |

||

|

№ п/п |

Показатель |

Результат |

|

1 |

Товарные запасы на начало года, тыс. руб. |

30 000 |

|

2 |

Товарные запасы на конец года, тыс. руб. |

35 000 |

|

3 |

Средние товарные запасы за год ((п. 1 + п. 2) / 2), тыс. руб. |

32 500 |

|

4 |

Себестоимость проданного товара за год, тыс. руб. |

400 000 |

|

5 |

Оборачиваемость товарных запасов (п. 3 / (п. 4 / 365)), дн. |

30 |

|

6 |

Дебиторская задолженность на начало года, тыс. руб. |

25 000 |

|

7 |

Дебиторская задолженность на конец года, тыс. руб. |

27 000 |

|

8 |

Средняя дебиторская задолженность ((п. 6 + п. 7) / 2), тыс. руб. |

26 000 |

|

9 |

Выручка за год, тыс. руб. |

450 000 |

|

10 |

Оборачиваемость дебиторской задолженности (п. 8 / (п. 9 / 365)), дн. |

21 |

|

11 |

Деловой цикл (п. 5 + п. 10), дн. |

51 |

Таким образом, от момента закупки товаров до получения оплаты от покупателей в среднем проходит 51 день.

Возникает логичный вопрос: на какие средства компания осуществляет свои платежи в этот промежуток? Компания кредитуется за счет:

- поставщиков путем получения отсрочки платежа за товар (этот кредит можно назвать беспроцентным);

- внешних займов у банков (стоимость данного кредита равна средней процентной ставке по кредитам банка);

- привлечения средств учредителей под норму доходности, которую учредители хотят получить со своих вложений в компанию.

Пример

Компания, производящая газонокосилки, формирует ежегодный отчет об управлении запасами. Информация, собранная финансовым директором, приведена в таблице.

|

Балансовая статья |

Сумма |

|

Стоимость проданных товаров |

4,075,000 |

|

Прямые расходы на материалы |

1,550,000 |

|

Запасы сырья |

388,000 |

|

Всего запасов |

815,000 |

Для расчета общего оборота запасов финансовый директор выполняет следующий расчет:

4 075 000 д.е. / 815 000 д.е. = 5 оборотов в год

Чтобы определить период оборота, финансовый директор делит количество оборотов на 365 дней:

365 / 5 = 73 дня

Финансовый директор также интересуется уровнем оборота сырья при сравнении только с прямыми расходами на материалы, используя этот расчет:

Прямые расходы на материалы / Запасы сырья =

1 550 000 д.е. / 388 000 д.е. = 4 оборота в год

Следующим логическим шагом для финансового директора будет сравнение этих результатов с результатами предыдущих лет, а также с результатами, достигнутыми другими компаниями в отрасли.

Результатом, который, вероятно, не является хорошим в любой отрасли, является то, что сравнение прямых материалов с запасами сырья дало всего 4 оборота в год.

Это означает, что средний материал находится на складе в течение 90 дней до его использования, что слишком большой срок, если используется надежная система планирования производства (сбыта).

Уровень сервиса II рода.

Уровень сервиса II рода — это доля спроса, которую мы гарантированно покроем с использованием имеющихся на складе запасов в течение периода их пополнения. Допустим, общий спрос на товар 100 штук в месяц, но на складе только 70 единиц, которые и были проданы. Следовательно, уровень сервиса II рода равен 70%. Подробнее про уровень сервиса читайте в статье «Что такое уровень сервиса и почему он важен».

Уровень сервиса II рода по деньгам, % = сумма продаж д.е. /(сумма продаж д.е. + упущенный спрос д.е.) * 100%

Мы советуем считать этот показатель именно по деньгам. Если брать в расчёт штуки, анализ будет некорректным. Гвозди и трактор продаются с разной частотой, сравнивать их продажи в штуках нельзя. При агрегации товаров с неравной размерностью продаж деньги – это наиболее объективный показатель, по которому мы можем что-то оценивать.

Может ли 100% уровень сервиса быть гарантией эффективного управления товарными запасами? Нет, это не гарантия. 100% уровень сервиса нельзя спланировать. В этом случае для товаров редкого спроса будут гигантские страховые запасы на колебание спроса.

Мы можем запланировать уровень сервиса на будущее, а потом сравнить результаты: что было в планах и что получили в итоге. Подробнее о том, как это сделать расскажем вам в следующих уроках.

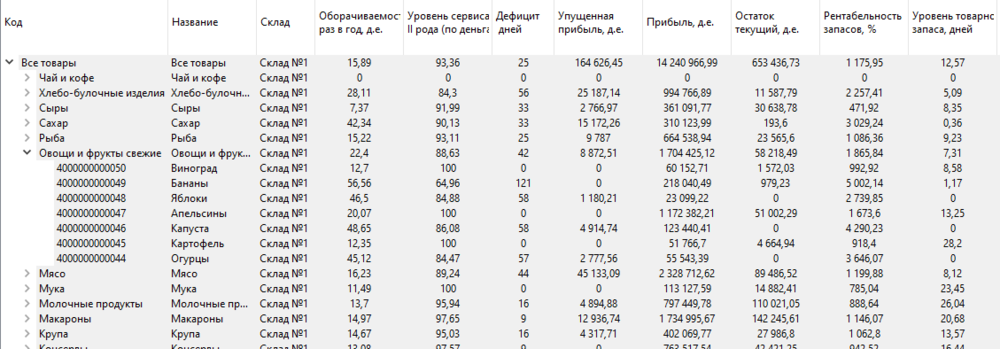

Рассмотрим, как рассчитать эффективность управления запасами, на примере. На изображении представлены показатели по торговой точке.

Есть склад №1, №2, №3. Подсчитаны оборачиваемость по торговой точке, уровень сервиса, сколько дней было дефицита, какую упущенную прибыль мы получили и прочие показатели. Анализ проведён по торговой точке и есть разбивка по группам. Мы можем спуститься на уровень каждого конкретного товара и посмотреть конкретные показатели его эффективности.

Часто встречаются задачи, когда мы хотим сравнить показатели эффективности за один квартал двух лет. Такой сравнительный анализ помогает понять, куда вы движетесь. Главное, смотреть на все показатели вместе – оборачиваемость, уровень сервиса, упущенная прибыль и другие.

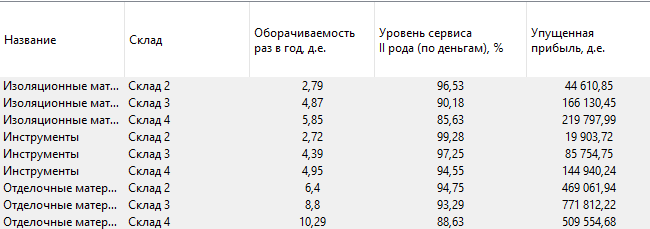

Давайте потренируемся. На каком складе происходит лучшее управление запасами изоляционных материалов?

На изображении представлены данные по трём складам с рассчитанными по ним показателями эффективности. По складу №2 оборачиваемость ниже всех, но при этом самый высокий уровень сервиса. Это распространённая ситуация. Чем выше уровень сервиса, тем ниже оборачиваемость. Большое количество страховых запасов приводит к их меньшей оборачиваемости. Плюс по этому складу самая маленькая упущенная прибыль.

Есть средний склад №3. Там средняя оборачиваемость, уровень сервиса и упущенная прибыль. По складу №4 самая высокая оборачиваемость, самая большая упущенная прибыль и самый низкий уровень сервиса из трёх. Можно ли сделать вывод, на каком складе лучше управляют товарными запасами? Вряд ли. В каждом конкретном случае нужно разбираться, что будет хорошо для вас. Допускать меньше упущенной прибыли за счёт низкой оборачиваемости или большую упущенную прибыль, но при этом обеспечивать большую оборачиваемость и чуть более низкий уровень сервиса? Для полноты картины не хватает других показателей. Как минимум, прибыли и рентабельности запасов. Мы должны оценивать, сколько денег мы заработали на прошлом периоде и какую рентабельность товарных запасов обеспечили.

Общая характеристика

Низкие обороты являются неутешительным показателем развития дел в компании, это говорит об избытке запасов и плохой реализации. Высокие цифры свидетельствуют о мобильности средств фирмы: чем быстрее обновляются ТМЦ, тем скорее оборачиваются вложенные финансовые активы.

Основные понятия

Коэффициент оборачиваемости отражает, сколько раз за определенное время компания использовала их средний остаток. Показатель может характеризовать качество готовой продукции, товаров, полуфабрикатов, производственного сырья, материалов и эффективность управления, позволяет найти остатки неиспользуемых, устаревших или некондиционных.

Показатели оборачиваемости важны для финансовых менеджеров и руководящего состава. На основе полученных данных строятся или моделируются перспективы развития, потенциальная рентабельность и прибыль организации, магазина. Невысокие, малые запасы сигнализируют о дефиците, последующей потере покупательского спроса, высоких расходах.

Показатели контроля над оборачиваемостью:

- Средний товарный запас. Количество на складе.

- Период, срок.

- Прямой товарооборот.

Не существует общепринятых нормативов, показатели анализируют по одной отрасли или для конкретной компании. Снижение показателей показывает накопление излишков МПЗ, неэффективное управление на складе, накопление непригодных материалов. Показатели оборота ТМЗ, ТМЦ, активов используются для оценки деловой активности фирмы.

Высокая оборачиваемость свидетельствует о правильности их применения. Каждый оборот приносит дополнительную выгоду, прибыль и рентабельность. Неэффективные остатки говорят, что деньги переведены в менее ликвидные активы и не функционируют.

Коэффициенты и правила расчета

Для анализа пользуются данными бухгалтерской отчетности. Аналитический показатель, характеризующий эффективность применения материалов и товаров, учитывается финансовыми менеджерами. Значение влияет на будущее материальное, денежное планирование системы снабжения.

Оборачиваемость рассчитывается как отношение себестоимости продаж к среднегодовому сальдо запасов или отношение полученной выручки от реализации к значению сальдо запасов. Последний показатель рассчитывается как сумма запасов в форме № 1 бухотчетности на начало, конец года и разделенное на два.

Формулы расчета:

- По себестоимости: КОЗ = Себест./ СВЗ, где: СВЗ — средняя величина.

- Через выручку: КОЗ = В / СВЗ.

В Российской или зарубежной практике двумя способами рассчитывают обороты. Второй вариант более легкий, он позволяет исключить воздействие учетной политики. Компании сравнивают по этому коэффициенту независимо от модели учета затрат.

Предприятия имеют увеличенный запас товаров, что связано с потребностью увеличения отгрузки, получением скидок при закупе крупной партии товара, со снижением расходов транспортировки на единицу товаров при перевозке, сезонными условиями работы. Увеличение на складе товарного остатка приводит к сокращению обновления запасов.

Данные о периоде

Для создания логистических схем движения товара, а также планирования закупок, необходима информация не только о скорости обновляемости товаров, готовой продукции и о величине периода, за который они делают полный оборот.

Оборачиваемость измеряется интервалом обращения, длительностью оборота, а выражается в дневных показателях.

Монополия в экономике – понятие, виды, признаки, примеры

Установление количества оборотов в днях:

- КОЗ.

- Число дней периода оборачиваемости запасов.

Время, за которое МПЗ производят ускорение в один оборот, рассчитывается по формуле расчета оборачиваемости запасов в днях:

Продолжительность 1 оборота = (Количество дней в году * Ср. коэффициент стоимости) / Себест. Также в знаменателе может быть выручка от продажи.

Нормативы отсутствуют. Любая фирма индивидуально учитывает для себя лучшее количество дней, в течение которых МПЗ производят оборот. Коэффициенты рассматривают в динамике, а также в сравнении с похожими компаниями той же отрасли.

Положительная динамика, увеличение количества дней в периоде свидетельствуют о приумножении запасов на складах. Сокращение отображает уменьшение запасов, поэтому требуется последующий тщательный анализ в сравнении с другими показателями. Выявляются причины излишков или недостатки групп запасов.

Коэффициент оборота основных средств

Коэффициент оборачиваемости основных средств (Fixed assets turnover ratio) — это показатель эффективности деятельности компании, отражающий уровень эксплуатации основных средств и результативность их применения. Также известен как фондоотдача.Основные средства (основные фонды, основной капитал) — это выраженные в стоимостной форме производственные активы предприятия, которые многократно используются в процессе производства, сохраняя при этом свою натурально-вещественную форму, а их стоимость переносится на создаваемую продукцию постепенно, по мере использования, путем амортизации.К основным средствам относятся объекты, которые служат не менее года. Например: здания, сооружения, оборудование, с помощью которых фирма производит продукцию. Коэффициент FATR измеряет, насколько эффективно предприятие использует имеющиеся производственные активы, выражая отношение реализации к чистой стоимости основных средств. Показатель рассчитывается как для действующих, так и для вновь открытых предприятий, и может рассчитываться по всем фондам и отдельно по активной части основных средств. Fixed assets turnover ratio принадлежит к категории коэффициентов оборачиваемости активов (asset management ratios), показывающих, насколько эффективно компания оперирует с имеющимися фондами. Помимо коэффициента оборота основных средств в эту группу включают: коэффициент оборота материально-производственных запасов (inventory turnover), срок оборота дебиторской задолженности (day sales outstanding) и оборот всех активов (asset turnover).Значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств. Этот экономический показатель используется для сравнительной оценки эффективности использования основных фондов на предприятиях одной отрасли. Выше или ниже итоговый показатель конкретного предприятия по сравнению со средним значением по отрасли, чтобы понять, с какой интенсивностью компания использует основные средства, по сравнению с конкурентами.

Как рассчитать fixed assets turnover ratio

Значение коэффициента оборота основных средств определяется как деление годового объема продукции в стоимостном или натуральном выражении на среднегодовую полную балансовую стоимость производственных основных фондов. Рассчитывается по следующей формуле:

FATR = NS / FA, где NS (Net Sales) – суммарная выручка за год; FA (Fixed assets) – среднее значение суммы внеоборотных активов за год.Расчет производится для периода в один год, при этом используется суммарная выручка от реализации продукции за текущий год и среднее значение суммы внеоборотных активов за текущий год.

Значение коэффициента фондоотдачи

Данный коэффициент определяет количество продукции, производимой на одну денежную единицу стоимости производственных основных фондов. Чем выше значение показателя, тем эффективней используются основные средства. Это значит, что для каждой условной единицы выручки организация затратила меньше основных средств. Впрочем, при интерпретации данного коэффициента могут возникнуть проблемы. Например, низкий показатель коэффициента оборота основных фондов может свидетельствовать о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений, или о неэффективной технологии производства. Также значение данного коэффициента зависит от способов начисления амортизации и практики оценки стоимости активов. В итоге, может быть, что показатель оборачиваемости основных средств будет выше на предприятии, которое имеет изношенные производственные фонды, и ниже, где основные средства обновлены. Но это не значит, что вторая компания работает менее эффективно.Повышению значения коэффициента содействуют следующие факторы:

- Повышение производительности оборудования в результате реконструкции действующих и приобретения новых производственных фондов;

- Переменная очередь работы производственных фондов.

- Оптимизация использования времени работы и мощности;

- Замена ручного труда автоматическим.

Особенности коэффициента

Ответ на вопрос, почему не существует единого нормативного показателя Коз, кроется в коренном отличии бизнес-процессов в различных отраслях и в различной бизнес-среде. И иностранные, и отечественные источники сходятся в том, что соотношение Коз и ОЗд, которые, как нетрудно догадаться, являются обратно пропорциональными, зависит от двух основных сфер деятельности предприятия – управления запасами и продаж предприятия. В сферу управления запасами включается планирование запасов, распределение запасов по СЕБ, распределение запасов по товарной номенклатуре, складская логистика, другие сферы логистики, имеющие непосредственное отношение к бизнесу предприятия.

Итоги

ТЗ — важнейший ресурс фирмы с точки зрения поддержания функционирования ее бизнес-модели. Его величина важна при применении управленческих решений, направленных на поддержание удовлетворения спроса на рынке, а также решений, связанных с оптимизацией производства. Величина ТЗ может быть представлена в среднем выражении за тот или иной период.

Ознакомиться с особенностями применения иных финансовых показателей хозяйственной деятельности предприятия вы можете в статьях:

- «Коэффициент маневренности (формула по балансу)»;

- «Оборачиваемость кредиторской задолженности (нюансы)».

Выводы и рекомендации

Главное для каждого предприятия — определить уровень запасов, который нужен для оптимального функционирования. Для успешного решения этой задачи необходимо:

- определить стоимость хранения единицы запаса и соизмерить с выгодой от потенциального обеспечения бесперебойности производственного цикла;

- рассчитать потребный уровень запасов сырья и материалов (можно установить норматив или лимит), одновременно с этим определить даты поставки нового сырья и постоянно отслеживать остатки запасов на складах;

- прогнозировать объем продаж с целью нормирования запасов готовой продукции, постоянно корректировать прогноз;

- проводить расчеты по возможному объему производства и сравнивать с потребным объемом продаж для корректировки запасов готовой продукции;

- вести сбор статистических данных по количеству запасов на начало и конец анализируемых периодов, анализировать отклонения прогнозов объема продаж от фактических показателей;

- формировать страховой запас на случай возникновения брака, непредвиденных и форс-мажорных обстоятельств, а также на случай отклонений прогноза объема продаж от фактических показателей;

- проводить постоянный анализ уровня запасов, в том числе анализ оборачиваемости, чтобы лучше управлять запасами.

Необоснованное снижение уровня запаса отрицательно сказывается на финансовом состоянии предприятия, не обеспечивает бесперебойности производственного процесса. Как следствие, снижается объем производства, объем продаж и доходность. В то же время увеличение уровня запасов означает увеличение расходов на их закупку, изготовление (в случае незавершенного производства и готовой продукции), содержание и хранение. Эти средства можно было бы направить, например, на расширение производства или освоение новых видов продукции для получения дополнительного дохода. Поэтому решение вопроса оптимизации уровня запаса и поиска баланса между его размером и расходами на формирование, содержание и хранение — основная задача политики управления запасами.

Версия для печати