Участок касса в бухгалтерии что нужно знать

Содержание:

- Различие между «кассой» и «ККМ»

- Учет ККМ в бухгалтерии

- Нормативное регулирование кассовых операций в бухгалтерском учете

- Проводки и учет

- Новый порядок с 1 июня 2014 г.

- Функционирование кассы внутри предприятия

- Бухгалтерский учет операций

- Кассовая дисциплина в 2021 году

- Счета бухгалтерского учета, их назначение и структура

- Счет 50: основная информация

- Бухгалтерские проводки по кассе

- Что должен знать бухгалтер-кассир?

- Актуальные бланки и образцы

- Взаимодействие со сторонними организациями

- Правила ведения кассовых операций

- Как взаимодействовать с руководством

Различие между «кассой» и «ККМ»

Часто возникает путаница в понятиях «касса» и «ККМ». «Касса» — это условный кошелек предпринимателя или организации, «сейф», в который приходит на хранение наличность и из которого она уходит на нужды бизнеса и владельца бизнеса. А «ККМ» — контрольно-кассовая машина, необходимая при наличных расчетах с покупателями. Это средство для учета тех денег, которые вы получаете от клиентов за товары или услуги. В кассу деньги могут приходить из нескольких ККМ. Из контрольно-кассовой машины расходовать деньги нельзя. В конце дня наличность из всех ККМ вносится в кассу, делается соответствующая запись, и уже из кассы средства могут тратиться. Кассовую дисциплину нужно соблюдать независимо от наличия ККМ.

Учет ККМ в бухгалтерии

Как было сказано выше, владельцы бизнеса вправе учитывать технику в составе МПЗ или относить ее к ОС. Но как разобраться, к какой именно группе принадлежит ваше оборудование? Сначала рассмотрим схему, на которой указана установленная законом пороговая стоимость приобретенной техники.

Теперь разберем каждую из этих ценовых групп.

В соответствии с ПБУ 6/01, любая ККМ может быть поставлена на бухгалтерский учет в качестве основного средства, так как она подходит под все критерии, указанные в п. 4, ст. 1:

- используется для выполнения работ или оказания услуг, а также может применяться для управленческой деятельности на предприятиях;

- период использования подобных аппаратов превышает 12 месяцев;

- техника не покупается с целью дальнейшей перепродажи (касса приобретается не для получения прибыли);

- устройство в будущем способно принести предприятию экономические выгоды (при необходимости технику можно перепродать или сдать в аренду).

Возможность отнести кассовую машину к МПЗ устанавливается политикой предприятия. Каждая компания самостоятельно определяет нижний предел стоимости ОС (данное значение должно быть в диапазоне 0 — 40 000 ₽). Если другого не указано в вашей организации, то все, что стоит менее сорока тысяч, является МПЗ.

Но если учет ККТ в налоговом и бухгалтерском учете отличается, возникает временная разница, то есть в первом случае вся сумма списывается единовременно, а во втором — начисляется ежемесячная амортизация.

Избежать временной разницы позволяет статья 254 НК РФ, в которой указано, что вы можете самостоятельно выбрать (основываясь при этом на эксплуатационном сроке или других экономических показателях) способ списания денежных средств для имущества, не относящегося к ОС.

То есть вам заблаговременно нужно добавить в налоговую политику компании возможность растянуть по времени расходы на МПЗ, указав при этом, что данная поправка применяется к той группе продукции, цена на которую в бухучете относится к ОС.

Некоторые нюансы

Если с дорогостоящим оборудованием все предельно ясно, то недорогие аппараты вызывают вопросы. Их вроде бы и можно провести как малоценное имущество, но по всем параметрам они значительно ближе к основным средствам.

Бухгалтерский учет фискальных регистраторов, POS-терминалов, автономных аппаратов и других касс, цена которых не превышает 40 000 ₽, зависит исключительно от внутренней политики компании. Если, согласно этой политике, вы не можете принять на баланс в качестве ОС любое имущество, стоимость которого ниже установленных сорока тысяч, то даже техника, требующая особого контроля (ККМ, персональные компьютеры, ноутбуки и пр.), может быть отнесена только к МПЗ.

Если политика предприятия разрешает учитывать в составе основных средств любые устройства, вне зависимости от их стоимости, то смело относите их к счету ОС. При этом бухгалтерский учет ККМ за 30 000 ₽ ничем не будет отличаться от принятия на баланс оборудования за 60 000 ₽ или 120 000 ₽.

Нормативное регулирование кассовых операций в бухгалтерском учете

Учет движения наличных подпадает под действие правил по ведению бухучета, утвержденных приказом МФ РФ от 29.07.1998 № 34н, и ПБУ 3/2006, введенного приказом МФ РФ от 27.11.2006 № 154н и посвященного отражению операций по валютным обязательствам.

При этом применение иностранной валюты в расчетных операциях между резидентами на территории России не допускается. Не распространяется данное указание только на некоторые межбанковские операции и платежи иностранных компаний. В части кассовых операций организаций допускается выдача денежных средств в иностранной валюте в виде подотчета для командировок за рубеж.

Формы документов для оформления движения наличных утверждены в постановлении Госкомстата РФ от 18.08.1998 № 88. Начавшие не так давно действовать положения относительно либерализации форматов применяемых бланков не распространяются на кассовую документацию, поэтому формы, утвержденные указанным постановлением, обязательны к применению. Кроме того, в указанном постановлении отражены бланки, которые надлежит применять при проведении ревизии денежной наличности, в частности формы описи и акта по результатам инвентаризации. Общие правила пересчета и подтверждения фактического наличия средств в кассе регламентированы приказом МФ РФ от 13.06.1995 № 49.

Стоит помнить, что инвентаризация обязательна в следующих случаях:

Проводки и учет

Кассовый учет валютных операций в целом аналогичен обычному рублевому кассовому учету. Фирме необходимо прописать в договоре с кассиром о полной мат. ответственности положения, касающиеся валютных операций. При осуществлении расчетов руководствуются документом ЦБ 3210-У от 11/03/14 г.

Валюта в кассе обычно не хранится, ее приобретают в банке и приходуют в кассу. Это можно сделать, используя открытый валютный счет.

Открывать еще одну кассовую книгу для валютных записей не нужно: порядок ведения операций по кассе запрещает это. У фирмы кассовая книга должна быть только одна. Учет по счету 50 ведут на отдельном субсчете. Для каждой валюты необходим отдельный субсчет.

В кассовых документах недостаточно отразить выданную и принятую сумму в валюте. Более того, такой способ записи будет нарушением закона – БУ должен отражать расчеты в рублях. Информацию необходимо совместить, отразить параллельно с учетом номинала и курса.

Способы отражения учетных данных могут быть разными, например:

- в учетные регистры включаются дополнительные показатели;

- выписываются вторые экземпляры;

- делается запись через дробь.

В кассовой книге должны быть отражены колебания валютного курса и их следствие – курсовые разницы. Это делается с помощью дополнительных записей, отражающих изменения.

Важный вопрос – о дате пересчета. На него отвечает ПБУ 3/2006. В отношении кассовых операций пересчет может быть:

- на дату события (хоз. операции);

- на отчетную дату (для отражения в отчетности БУ пересчитывают сальдо);

- по мере изменения курса (в некоторых случаях).

Если в организации совершается значительное число однородных хоз. операций с наличной валютой, а колебания курса незначительны, можно использовать для пересчета усредненное курсовое значение за месяц или за менее длительный период (по тексту ПБУ 3/2006, р. II).

Записи о курсовых разницах не отражают кассовый приход и расход, только колебания курса, поэтому вместо РКО и ПКО для их документирования используют мемориальный ордер по ф. ОКУД 0401108 (указ. ЦБ 2161-У от 29/12/08 г.).

Из сказанного следует, что, перед тем как делать проводки и оформлять первичные документы, бухгалтер должен:

- обозначить календарную дату х/операции (пересчета);

- ознакомиться с курсом ЦБ валюты на эту дату;

- определить произведение валютной суммы на курс ЦБ;

- если имеет место пересчет, определить разницу курса.

Валюту стараются выдать в тот же день, когда она получена из банка, и вернуть на счет в тот день, когда подотчетное лицо произвело возврат в кассу – в целях сокращения записей по пересчету курса.

Проводки по валютным операциям, связанным с кассовой наличностью, будут такими:

- Дт 50/ «наименование валюты» Кт 52 – поступила валюта из банка в кассу;

- Дт 71 Кт Дт 50/ «наименование валюты» — выдача валюты командированному (обратная проводка – возврат аванса);

- Дт 50/ «наименование валюты» Кт 91/1 – плюсовая курсовая разница;

- Дт 91/2 Кт 50/ «наименование валюты» — минусовая курсовая разница;

- Дт 52 Кт 50/ «наименование валюты» — сдана валюта в банк.

Пример (условно)

Пусть в банке для выдачи под отчет получена сумма 1500 долл. США, а на следующий день она выдана командированному лицу. В день получения курс доллара был 64,01, в день выдачи – 64,02.

- 1500 * 64,01 = 96015. Дт 50/долл. США Кт 52 — 96015,00 — получена в банке валюта;

- 1500 * 64,02 = 96030. Дт 71 Кт 50/долл. США — 96030,00 — выдана под отчет валюта;

- 64,02 — 64,01 = 0,01. 0,01 * 1500 = 15. Дт 50/долл. США Кт 91/1 15,00 — положительная курсовая разница отражена в учете.

Кстати говоря! Покупка валюты и зачисление на счет компании перед оприходованием в кассу учитывается через счет 57 «Переводы в пути»: 57/51- покупка валюты за рубли, 52/57 – зачисление купленной валюты.

Новый порядок с 1 июня 2014 г.

С 1 июня 2014 года взамен утратившего силу Положения Центробанка (ЦБ) РФ от 12 октября 2011 года №373-П вступило в действие Указание ЦБ от 11 марта 2014 года №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Документ прошел государственную регистрацию в Минюсте РФ.

Теперь, согласно новому порядку, для индивидуальных предпринимателей (ИП) и субъектов малого бизнеса (малых предприятий — МП) снят лимит на сумму наличных денежных средств в кассе. Правило лимита осталось только для организаций, не относящихся к субъектам малого бизнеса.

Там формулы, по которым рассчитывается лимит кассы, остались прежними: или исходя из расходов наличных средств по факту, или исходя из объема выручки. Но послабление все-таки сделано. Теперь такие предприятия могут сами выбирать более выгодную им формулу расчета лимита кассы.

В частности, отменено жесткое правило для предприятий, не имеющих наличной выручки, устанавливать лимит кассы только по фактическим наличным расходам. То есть теперь такие предприятия могут изменить лимит в выгодную для себя сторону. Причем налоговая инспекция лишена права на перерасчет вновь установленного лимита и может лишь контролировать, соблюдается он или нет.

Однако, чтобы избежать конфликтов с налоговиками, владельцам (или исполнительным директорам) таких предприятий лучше все-таки подстраховаться — издать приказ со ссылкой на Указание ЦБ №3210-У о том, что с 1 июня 2014 года установлен новый порядок установления лимита.

Такие приказы рекомендуется иметь и всем обособленным подразделениям предприятий, не относящихся к субъектам малого бизнеса, если те сдают наличную выручку не в кассу головного предприятия, а непосредственно в банк.

Нововведения для ИП и малых предприятий

Они заключаются в следующем:

— индивидуальный предприниматель теперь не обязан вести как саму кассовую книгу, так и, соответственно, расходные и приходные кассовые ордера (правило ведения кассовых документов распространяется только на тех ИП, которые работают в специальных режимах налогообложения, указанных в налоговом законодательстве);

— еще одно послабление касается как ИП, так и малых предприятий: у них изъяли обязанность оформления реестра депонированных сумм (до вступления в силу Указания ЦБ №3210-У индивидуальный предприниматель или кассир МП были обязаны в последний день выдачи наличных средств внести в реестр неполученные по каким-либо причинам работниками суммы «налички»). По новому порядку ИП или кассир МП в последний день выдачи денег должны лишь записать в ведомости «депонировано» (напротив фамилии сотрудника) и скрепить запись печатью. Затем ИП выводит в ведомости сумму выданной «налички» по факту и сумму, подлежащую депонированию, и подписывает ведомость. На малом предприятии порядок действий тот же, только их проделывает кассир, после чего передает ведомость на подпись главбуху или иному уполномоченному на то лицу;

— новый порядок содержит еще одно послабление для ИП, работающих в специальных режимах налогообложения, и малых предприятий — ИП или кассир могут не вести кассовую книгу в те дни, когда не было расчетов наличными средствами;

— согласно Указанию ЦБ №3210-У кассиры МП могут вносить в кассовые документы изменения (но только не в приходные и расходные кассовые ордера!). Например, в кассовой книге можно зачеркнуть неверную запись, внести рядом правильную и скрепить исправление подписью кассира (но обязательно расшифровать суть исправлений — почему, в связи с чем).

Функционирование кассы внутри предприятия

Касса является важной структурной составляющей любой коммерческой организации. Данная аппаратура обладает всеми нужными ресурсами и техническими возможностями для обеспечения:

- Приема денег и их выдачи при соблюдении действующих законодательных норм;

- Создания платежной документации при соблюдении законодательной и нормативной базы;

- Полной сохранности денег, а также платежной документации, формируемой в результате проведения финансовых сделок;

- Выполнения работником его прямых функций, прописанных в трудовом соглашении, заключенным между ним и работодателем.

Исходя из этого, работодатель возлагает на работника, работающего с кассовой аппаратурой, определенные обязательства и функции, касающиеся обеспечения нормальной работы предприятия, с точки зрения финансовых расчетов, а также материальную ответственность за сохранность наличности.

Функционирование кассового аппарата может регулироваться как законодательными актами, так и отдельными распорядительными внутриорганизационными документами, составленными согласно нормам действующего законодательства. Все предписания такой документации должны касаться:

- Упорядочивания денежных средств, а также их целевого использования сотрудником, работающего с кассовым аппаратом;

- Осуществление разного рода процедур, касающихся проведения проверок соблюдения законодательных норм и внутреннего порядка организации со стороны сотрудника, работающего с кассовой аппаратурой.

При рассмотрении отдельных внутриорганизационных норм, затрагивающих процесс работы с кассовыми аппаратами и их взаимодействием с сотрудниками, зачастую на предприятиях используют две основные нормы:

1. Регулирующие подотчетную выдачу средств в качестве денежного обеспечения сотрудника, отправленного в рабочую командировку.

Подобные нормы могут затрагивать следующие аспекты:

- Формирование конкретного списка документации, позволяющей выдавать денежные средства под отчет;

- Схему возвращения денежных средств сотрудником при его возвращении на работу с командировки.

2. Нормы, регламентирующие систему перемещения денег на банковские счета организации.

В этом случае нормы могут устанавливать следующие условия:

- Лимит по количеству денежных средств, остающихся на счетах организации в банке;

- Схему обработки полученной выручки внутри организации;

- Систему передачи наличных денежных средств в банк, занимающийся обслуживанием организации.

3. Нормы, касающиеся использования контрольно-кассового оборудования на предприятии.

Такие нормы могут касаться следующих аспектов:

- Системы использования контрольно-кассового оборудования;

- Существующего порядка использования контрольно-кассового оборудования согласно действующим нормам российского законодательства;

- Порядок сотрудничества плательщика налогов и государственных контролирующих органов при осуществлении проверки контрольно-кассовой аппаратуры.

Современный кассовый аппарат с POS-терминалом

4. Нормы, касающиеся формирования документации о проведении кассовых операций.

В рамках действующего законодательства вся информация о подобных операциях может храниться как в унифицированных бумагах, так и в электронном или бумажном виде в разработанном внутри предприятия формате

Руководству организации важно следить за правильным использованием этой документации сотрудниками, работающими с контрольно-кассовой аппаратурой

В некоторых нормирующих положениях локального характера могут быть регламентированы нормы, касающиеся использования валют иностранных государств при осуществлении разного-рода операций с кассами.

Зачастую операции с кассовым оборудованием предполагают прием организацией финансов в формате наличных денег от клиентов в качестве платы за предоставленную услугу или проданный товар. В случае проведения таких финансовых расчетов в некоторых ситуациях действующее законодательство может накладывать требования об использовании кассовой аппаратуры.

Бухгалтерский учет операций

Если в организации есть касса, бухучет осуществляется на основании ПКО и РКО. При наличии обособленных подразделений в каждом открывается кассовая книга. Копия ее ежедневно передается в головной офис.

Наиболее типичные проводки по кассовым операциям:

- Д 50.01 К 51 — сняты наличные с расчетного счета;

- Д 50.01 К 90 — поступила розничная выручка;

- Д 50.01 К 62 — получен аванс от покупателя;

- Д 50 К 71 — возврат средств подотчетным лицом;

- Д 50.01 К 73 — возврат займа работников;

- Д 50.01 К 75 — взнос учредителя;

- Д 50.04 К 76.09 — прием платежей населения в кассу платежного агента;

- Д 51 К 50 — внесены наличные на расчетный счет;

- Д 57 К 50 — инкассация наличной выручки через банковский терминал;

- Д 70 К 50 — выдана заработная плата работникам;

- Д 73 К 50 — выплачена материальная помощь работнику;

- Д 71 К 50 — выданы деньги подотчетному лицу;

- Д 94 К 50 — отражена недостача денежных средств в кассе.

Кассовая дисциплина в 2021 году

Для того чтобы разобраться с понятием «кассовая дисциплина» сначала необходимо понять различие между терминами «Кассовый аппарат» и «Касса»:

Кассовый аппарат (ККТ) – это устройство, необходимое для получения денежных средств от ваших клиентов, а в некоторых случаях и их выдачи (например, возврат товара). Таких устройств может быть сколько угодно и по каждому из них должны оформляться свои отчетные документы.

Касса предприятия (операционная касса) – это совокупность всех наличных операций (прием, хранение, выдача). В кассу поступает выручка, полученная, в том числе по кассовому аппарату.

Из кассы осуществляются все наличные расходы, связанные с деятельностью предприятия, и сдаются деньги инкассаторам для дальнейшей передачи в банк.

Кассой может быть отдельное помещение, сейф в комнате или даже ящик в письменном столе.

Так вот, все операции по кассе должны сопровождаться оформлением кассовых документов, что обычно и подразумевается под соблюдением кассовой дисциплины.

Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении операций, связанных с приемом, выдачей и хранением наличных денежных средств (кассовые операции).

Основными правилами кассовой дисциплины являются:

Кто должен соблюдать

Необходимость ведения кассовой дисциплины не зависит от наличия ККТ или выбранной системы налогообложения.

Даже если вы не имеете кассового аппарата (например, попадаете в исключения из статьи 2 закона 54-ФЗ), все равно должны соблюдать правила кассовый дисциплины. Правило здесь одно – если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать.

Однако с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей.

Теперь ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга).

Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также согласно упрощенному порядку ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Все правила кассовой дисциплины перечислены в указаниях Банка России (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У).

Кассовые документы

Операции по кассе должен проводить уполномоченный на это сотрудник (кассир), при его отсутствии эти функции может выполнять руководитель (ИП). При наличии нескольких кассиров назначается старший кассир.

Кассовые документы должен формировать главный бухгалтер или другое назначенное должностное лицо (руководитель, ИП, кассир и т.д.), с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

В 2021 году кассовые операции оформляются следующими документами:

- Приходный кассовый ордер (ПКО) – заполняется при каждом поступлении денег в кассу. Если наличность оформляется чеком или БСО, то разрешается составлять ПКО на общую сумму принятых наличных денег за рабочий день (смену).

Примечание. С июля 2021 года БСО (бланки строгой отчетности) формируются на кассовых аппаратах. Использовать типографские БСО вместо чеков запрещено.

- Расходный кассовый ордер (РКО) – заполняется при выдаче денег из кассы. При получении ордера (например, от сотрудника который отправился за покупкой канцтоваров) кассир должен убедиться, что РКО подписан главным бухгалтером (руководителем) и проверить документы, удостоверяющие личность сотрудника.

- Кассовая книга (форма КО-4) – в книгу заносятся данные по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир должен сверить данные кассовой книги с данными кассовых документов и вывести сумму остатка наличных денег в кассе. Если в течение дня кассовых операций не было, то кассовая книга не заполнятся.

- Книга учета (форма КО-5) – заполняется только в случае, если на предприятии работает несколько кассиров. Записи в книгу заносятся в течение рабочего дня в момент передачи наличных денег между старшим кассиром и кассирами и подтверждаются их подписями.

- Расчетно-платежная ведомость и платежная ведомость – оформляются при выдаче заработной платы, стипендий и других выплатах работникам.

Примечание

Счета бухгалтерского учета, их назначение и структура

С целью регистрации хозяйственных операций в денежном выражении, при осуществлении хозяйственной деятельности предприятие использует определенный инструмент. Данным инструментом в бухгалтерском учете являются счета.

Счет бухгалтерского учета –это система взаимосвязанного отражения и группировки имущества предприятия по составу и размещению, а также по источникам его образования, выраженным в денежных, натуральных и трудовых измерителях. Схематично счет представляет собой таблицу Т-образной формы, в которой левая сторона — это дебет, правая – кредит.

| Дт (Дебет) | Кт (Кредит) | |

Для определенных групп имущества и источников его образования используются отдельные счета, где отражаются остаток на начало учетного периода (начальное сальдо), и фиксируются все изменения, вызванные происходящими хозяйственными операциями. Как говорилось ранее, каждый счет имеет две стороны: дебет и кредит. Движение хозяйственных операций по левой стороне (дебету счета) называется дебетовым оборотом; по правой стороне (кредиту счета) – кредитовым оборотом. В конце учетного периода по каждому счету формируется остаток на конец учетного периода (конечное сальдо) путем соизмерения начального сальдо, дебетового и кредитового оборотов. Конечное сальдо по счетам в дальнейшем является основанием для формирования бухгалтерского баланса.

Все счета бухгалтерского учета закреплены в плане счетов и каждый из них предназначен для учета отдельных видов средств и источников.

На счете отражается:

а) Наличие имущества или источников на начало учетного периода (например, дебетовое сальдо по счету «Касса» на 01 сентября 800 рублей).

б) Оборот (по дебету и кредиту) – сумма операций за отчетный период (например, поступило в кассу за сентябрь 700 руб.- дебетовый оборот; выдано из кассы за сентябрь 500 руб.- кредитовый оборот).

в) Остаток имущества или источников на конец учетного периода (например, дебетовое сальдо по счету «Касса» на 30 сентября 1 000 рублей).

Счета бухгалтерского учета делятся на:

- активные

- пассивные

- активно-пассивные

Счет 50: основная информация

Счет 50 – это активный счет бухгалтерского учета. Увеличение счета ресурсов на нем отражается по дебету, а уменьшение – по кредиту. Например, если в кассу сданы денежные средства от подотчетного лица, то будут сформированы дебетовые проводки по счету, а если из кассы изъят некий объем средств для перечисления куда-либо, то счет 50 будет задействован в кредитовых проводках.

Сальдо счета 50 – дебетовое. Оно рассчитывается путем добавления к начальному сальдо оборотов по дебету и вычитания из него оборотов по кредиту. Конечное сальдо показывает остаток денежных средств в кассе на конкретную дату.

Денежные ресурсы в кассе – это активы. Остаток средств в кассе на отчетную дату отражается в балансе предприятия в категории активов (строка 1250). При формировании годовой финансовой отчетности большинство бухгалтеров предприятий стараются вывести сальдо счета 50 к нулевым значениям.

Учет ведется как в национальной, так и в иностранной валюте.

Бухгалтерские проводки по кассе

Пример 1. Проводки по выдаче из кассы в подотчет

Бухгалтер ООО «Личи» составил следующие бухгалтерские проводки по кассе:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71 | 50 | 9 000 | Из кассы ООО «Личи» денежные средства выданы подотчётному лицу | КО-2, заявление от подотчётного лица |

| 50 | 62 | 36 240 | Оплата от покупателя | КО-1, кассовый чек |

| 50 | 62 | 15 625 | Оплата от покупателя | КО-1, кассовый чек |

Остаток наличных денежных средств в кассе на конец дня – 64 315 руб. Излишек по кассе необходимо сдать в банк в соответствии с кассовой дисциплиной.

Пример 2. Проводки по инкассации кассы

Бухгалтер ООО «Личи» отразил инкассацию кассы следующими проводками:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57 | 50-1 | 915 000 | Выручка передана инкассатору | КО-2, препроводительная ведомость |

| 51 | 57 | 915 000 | Денежные средства зачислены на р/счёт | Выписка по счёту |

| 91.02.1 | 51 | 1 281 | Списание комиссии банка за приём и пересчет денежных средств | Выписка по счёту |

Пример 3. Проводки по выплате из кассы дивидендов

Бухгалтер ООО «Личи» сформировал следующие проводки по выплате дивидендов учредителю и директору:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 84 | 75-2 | 457 000 | Начисление прибыли Пиктив А.Н. | Решение общего собрания о выплате дивидендов |

| 75-2 | 68 НДФЛ | 59 410 | Удержан НДФЛ | Справка-расчёт |

| 84 | 70 | 121 000 | Начисление прибыли Амок К.А. | Решение общего собрания о выплате дивидендов |

| 70 | 68 НДФЛ | 15 730 | Удержан НФЛ | Справка-расчёт |

| 75-2 | 50-1 | 397 590 | Выплата дохода Пиктив А.Н. | Решение общего собрания о выплате дивидендов, КО-1 |

| 70 | 50-1 | 105 270 | Выплата дохода Амок К.А. | Решение общего собрания о выплате дивидендов, КО-1 |

Что должен знать бухгалтер-кассир?

Работать бухгалтером-кассиром не сможет даже очень опытный кассир-администратор без профильного высшего образования и опыта работы в бухгалтерии, даже если он отлично знает, как:

- проверять купюры на подлинность;

- работать с онлайн-кассой;

- использовать программные продукты по ведению бухгалтерского учета в компании.

Помимо этих и других знаний, используемых обычным кассиром, бухгалтер-кассир обязан знать:

- бухгалтерский учет, включая его стандарты;

- нормативно-правовые акты, регулирующие наличные и безналичные расчеты.

Знания должны быть закреплены практикой – работой в бухгалтерии длительностью не менее:

- полугода (при наличии высшего образования);

- трех лет, если образование среднее специальное.

Впрочем, если компания не применяет профессиональные стандарты, то требования могут быть смягчены. Однако именно мы не рекомендуем этого делать, так как штрафы за нарушения могут быть огромными.

Актуальные бланки и образцы

Ключевое назначение расчетов наличностью в учреждении — это выдача подотчетных денег. Например, из кассы выдается наличность на покупку материалов, командировочные расходы сотрудников и прочие выплаты. Оформление таких операций в кассе учреждения проводится особым образом.

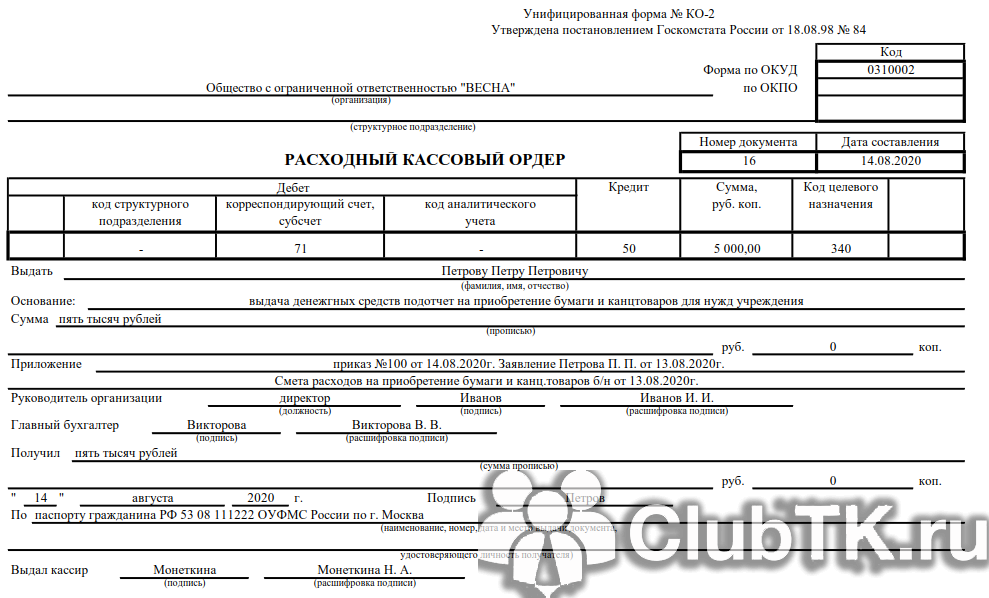

Все расходные операции, то есть выбытие налички из кассы, оформляются расходным кассовым ордером.

Так, к примеру, следует оформить выдачу денег работнику учреждения.

Пример заполнения РКО

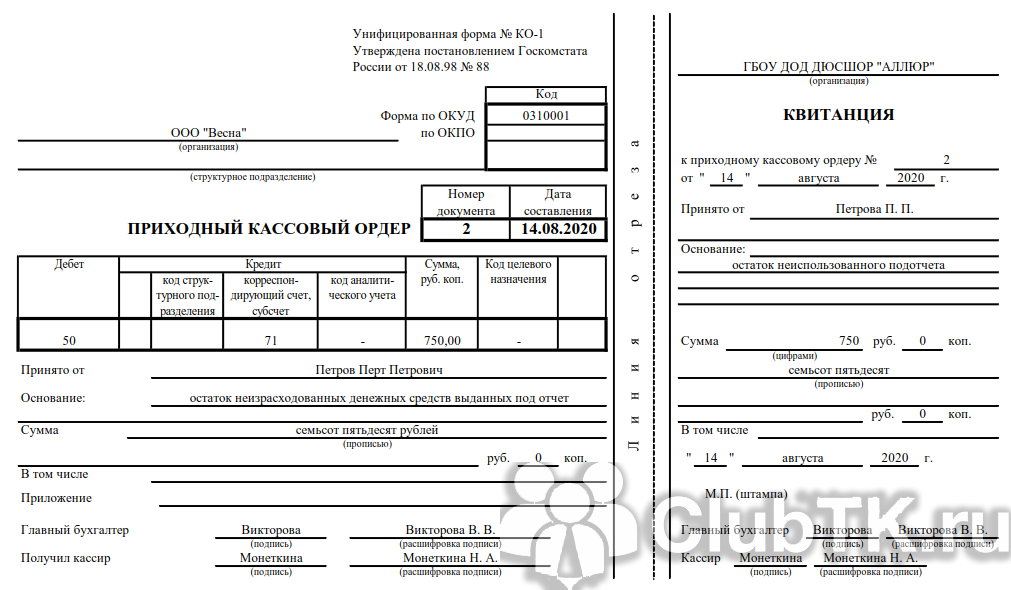

Операции по поступлению наличности в кассу оформляем приходным кассовым ордером. Причем поступления могут быть не только от работников, но и с расчетного счета банка в кассу организации. Например, учреждение выдает заработную плату и пособия наличными.

Пример заполнения ПКО

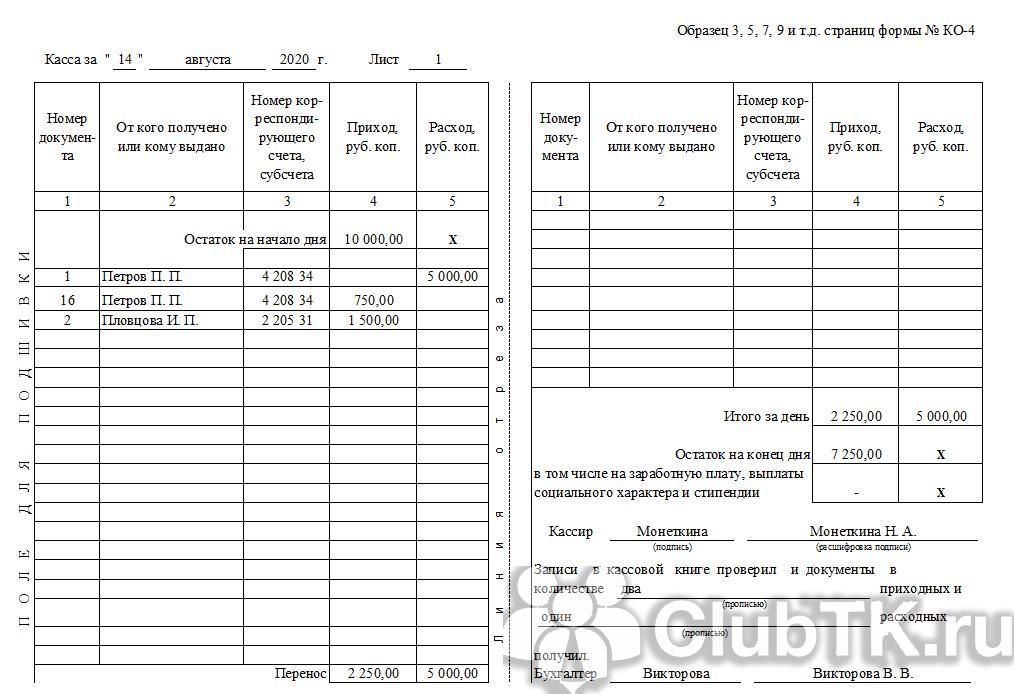

Все расходные и приходные операции регистрируются в специальном документе — кассовой книге, учитывая хронологический порядок регистрации и ведения бухгалтерских данных.

Пример заполнения

Взаимодействие со сторонними организациями

Бухгалтер-кассир взаимодействует со сторонними организациями: поставщиками и покупателями, государственными органами, банками и прочими дебиторами и кредиторами.

Расчеты с контрагентами через кассу ведутся на основании заключенного договора с выдачей кассового чека.

Безналичные расчеты осуществляются на основании платежного календаря, полученного от финансовой службы предприятия.

Функционал бухгалтера-кассира достаточно обширен, от кандидата на эту должность требуются специальные знания и навыки. При этом работа на участке «касса» ответственная и требует от сотрудника особой внимательности и осмотрительности.

Напишите свой вопрос в форму ниже

Правила ведения кассовых операций

определяет кассу организации как место для проведения кассовых операций. Никаких требований к помещению или месту, где хранятся наличные денежные средства, не оговаривается. Зато регламентируются положения — о них мы поговорим далее.

Лимит денежных средств в кассе

Организация обязана установить лимит денежных средств в кассе — предельно допустимый остаток на конец операционного дня.

Денежные средства сверх лимита допускается держать в кассе:

- в дни выплат заработной платы, стипендий;

- в выходные и праздничные нерабочие дни, если организация ведет в эти дни кассовые операции.

В остальных случаях превышение установленного лимита в кассе не допускается (п. 2. Указания ЦБ РФ N 3210-У).

Обособленные подразделения (ОП), имеющие кассу, соблюдают лимит, установленный и утвержденный распорядительным документом головного подразделения. При этом соблюдаются условия:

- если ОП сдает выручку в банк, лимит для него рассчитывается отдельно и не входит в лимит организации;

- если ОП сдает выручку головному подразделению, лимит всей организации рассчитывается с учетом лимита ОП.

Порядок расчетов наличными между хозяйствующими субъектами

- на выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера;

- для выплат страховых возмещений (страховых сумм) по договорам страхования физическим лицам, уплатившим ранее страховые премии наличными деньгами;

- для выдачи наличных денег на нужды ИП, не связанные с предпринимательской деятельностью;

- для оплаты товаров (кроме ценных бумаг), работ, услуг;

- для выдачи наличных работникам под отчет;

- для возврата за оплаченные ранее наличными деньгами товары, невыполненные работы, неоказанные услуги и т.д.

Чтобы выдать наличные деньги из кассы для иных целей, необходимо получить их с расчетного счета.

Порядок применения ККТ

Отдельный большой раздел кассовой дисциплины касается применения контрольно-кассовой техники (ККТ).

Федеральным законом РФ от 22.05.2003 N 54-ФЗ определено, что организации и ИП, производящие расчеты на территории России, обязаны использовать ККТ, за исключением случаев, установленных этим законом (п. 1 ст. 1.2 Федерального закона N 54-ФЗ).

Как взаимодействовать с руководством

Общение с руководством

Бухгалтер-кассир является специалистом бухгалтерии, его трудоустройство оформляется приказом, подписанным генеральным директором. Главный или старший бухгалтер, если такая должность предусмотрена штатным расписанием, является его непосредственным руководителем.

Если сотрудник сталкивается с вопросами, выходящими за рамки его компетенции, их решение следует передать непосредственному руководителю. Бухгалтер-кассир может обратиться к вышестоящему руководству – генеральному директору в случае, если непосредственный руководитель отсутствует или сотрудник не согласен с его указаниями.