Сложные схемы поступления товаров в ут 11.4, ка 2.4, ерп 2.4

Содержание:

- Заполняем акт по форме ТОРГ-1

- Бухучет поступления продукции на склад

- Выгрузка-загрузка любых данных между похожими конфигурациями (ФАЙЛ, HTTP, COM) ЛЮБЫХ баз 1С 8.1-8.3 с обработкой и поиском данных по произвольным полям поиска Промо

- Типовые проводки по поступлению товаров от поставщика

- Особенности составления актов

- Оприходование товара

- Оборудование и программное обеспечение для приемки товара

- Поступление товара в 1С 8.3 — пошаговая инструкция

- Расширение «Интеграция для работы с маркетплейсом WildBerries» для конфигурации УТ 11 и УНФ.

- Пошаговый алгоритм приемки товара

- Как принимать товар: законодательное регулирование и цели

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Отражение дополнительных расходов

- Выводы

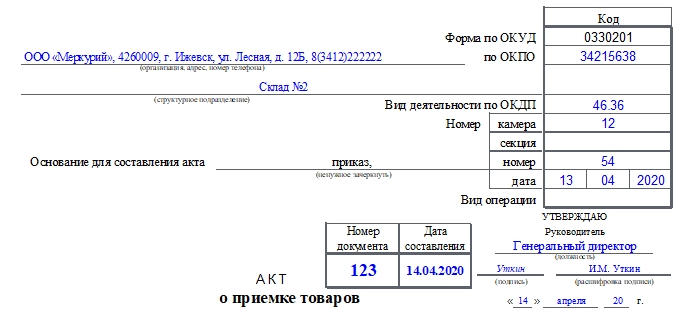

Заполняем акт по форме ТОРГ-1

Бланк включает 4 страницы. Рассмотрим, как заполнить каждую из них.

Страница 1

Первым делом заполняют шапку документа. Нужно указать такие сведения:

- Название организации, адрес, номер телефона, код по ОКПО.

- Название структурного подразделения.

- Вид деятельности организации.

- Номер камеры и секции на складе.

- Документ, который является основанием для составления акта, его номер и дату составления. Это может быть приказ или распоряжение.

- Вид операции.

- Номер заполняемого акта и дату его составления.

В шапке также располагается гриф «Утверждаю» для заполнения руководителем организации. Он должен указать в соответствующих графах должность, дату и расписаться. Делается это после заполнения и проверки всего акта о приемке товаров.

Затем надо вписать следующие данные:

- Место, где был принят товар. Это может быть склад.

- Дату доставки товара, реквизиты сопроводительных документов, документ о вызове представителя, его номер.

- Наименование или ФИО (если это ИП) грузоотправителя, производителя, поставщика, страховой компании. Также необходимо указать их адреса и номера телефонов. Если грузоотправитель является поставщиком и производителем, то в этих графах пишут «тот же».

- Номер и дату составления договора на поставку товара.

- Номер и дату выставления счета-фактуры.

- Номера и дату составления коммерческого акта и ветеринарного свидетельства (если была доставлена продукция с таковыми документами).

- Номер и дату составления железнодорожной накладной, если таковая имеется.

- Способ, которым был доставлен товар.

- Дату его отправления, с какой станции был отправлен.

- Если товаром является мясо или рыба, то отмечают еще и температуру в ее толще.

После этого в небольшой таблице указывают время прибытия груза, начало и конец его приема. Если были приостановления в приемке, то указывают, в какое время они были, так же как и возобновления.

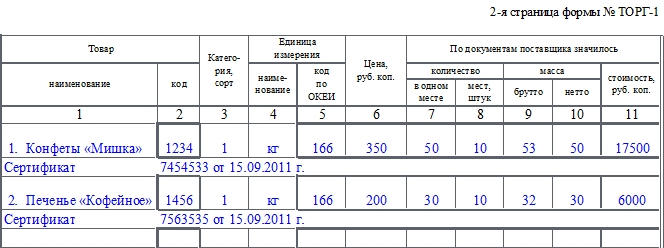

Страница 2

Здесь нужно заполнить таблицу с данными о поставленных товарах. Необходимо отметить:

- Название товара.

- Код, категорию, сорт.

- Единицу измерения и ее код по ОКЕИ.

- Цену товара.

- Сколько товара числится в документах поставщика (масса, количество).

Также указывают данные о тарифе, таре.

После таблицы необходимо написать заключение о состоянии товара, упаковки и тары. Если обнаружен недостающий товар, то указывают, каким способом он был обнаружен. Также пишут заключение о причинах и месте образования недостачи.

Страница 3

В таблице на этой странице нужно указать следующую информацию:

- Сколько товара фактически принято. Тут отмечают количество, массу брутто, нетто, стоимость.

- Сумму товара с учетом НДС.

- Сколько составляет НДС.

- Отклонения в количестве товара или его массе, если таковые были зафиксированы. И их стоимостное выражение.

После таблицы пишут заключение о принятом товаре.

Страница 4

На данной странице комиссия расписывается в том, что все данные были проверены, вся информация достоверна. Также нужно написать заключение.

Представитель грузоотправителя должен указать номер и дату составления документа, удостоверяющего его полномочия, должность и расписаться.

Далее бухгалтер указывает, что получил акт, количество листов акта, расписывается и ставит дату. После этого руководитель компании пишет свое заключение: что делать с излишками товара или его недостачей.

В самом конце расписывается завскладом или кладовщик в том, что принял товар на ответственное хранение.

Бухучет поступления продукции на склад

Учитывается поступление товара на счете 41. По его дебету отражается поступление, по кредиту – выбытие. Существует несколько методов учета:

- По стоимости реализации.

- По учетной стоимости.

- По себестоимости.

Учет по себестоимости актуален для оптовых и производственных образований. В розничных фирмах учет осуществляется или по себестоимости, или по стоимости реализации.

Учет по фактической себестоимости

Если ведется учет по себестоимости, фиксировать нужно ту стоимость, которая прописана в бумагах от поставщика. Если поставщик рассчитал НДС и предъявил счет-фактуру, размер налоговых отчислений помещается на отдельный субсчет. Оприходование происходит по себестоимости, которая не включает в себя НДС. Однако в стоимость могут входить транспортные расходы. Иногда эти траты отдельно учитываются на дебете счета 44. Рассмотрим используемые проводки:

- ДТ41 КТ60 (76). Оприходование продукции на склад.

- ДТ19 КТ60 (76). Выделение НДС.

- ДТ60 КТ51. Перечисление средств поставщику.

Продукция может покупаться с помощью займа. В этом случае проценты по займу могут входить в себестоимость. В этом случае они фиксируются на дебете счета 41.

Пример учета по фактической себестоимости

Для покупки товара фирма взяла кредит. На заемные средства начисляются проценты, которые входят в структуру операционных расходов. Позже полученный товар был продан. Рассмотрим используемые проводки:

- ДТ51 КТ66. Получение заемных средств.

- ДТ41 КТ60. Оприходование товаров.

- ДТ19 КТ60. Выделение налога.

- ДТ68 КТ19. Налоговый вычет НДС.

- ДТ91/2 КТ66. Начисление процентов по займу.

- ДТ90/2 КТ41. Списание стоимости продукции на реализацию.

- ДТ62 КТ90/1. Выручка от реализации.

- ДТ90/3 КТ68. Начисление НДС по реализованной продукции.

- ДТ51 КТ62. Получение оплаты за проданный товар.

Проводку с получением займа нужно подтвердить соглашением с банковским учреждением.

Учет по стоимости реализации

Если товар учитывается по стоимости их реализации, потребуется счет 42. На нем фиксируется торговая наценка. Она включает в себя НДС. Для фиксации наценки используется данная проводка: ДТ41 КТ42. Когда товар реализуется, наценка сторнируется, для чего нужна эта проводка: ДТ90/2 КТ42.

Продавец может уценивать свою продукцию. При этом размер уценки списывается в счет наценки. Если размер уценки больше наценки, разница входит в структуру прочих расходов. При этом используется эта проводка: ДТ91/2 КТ41.

Если продукция списывается на нужды фирмы, наценку также нужно списывать на нужды. Требуются эти проводки: ДТ44 КТ41, ДТ44 КТ42. Если продукция выбывает из-за порчи, для списания используется эта проводка: ДТ94 КТ41. Наценка будет списана в ДТ счета 94. Корреспондирующим счетом является КТ42.

Пример учета по стоимости реализации

Фирма приобрела продукцию на сумму 12 000, в стоимость включена НДС в размере 2 000 рублей. Ставка НДС при реализации равна 18%. Наценка составляет 30%. Учет предваряют эти расчеты:

- (12 000 – 2 000) * 30% = 3 000 рублей (сумма наценки).

- (10 000 + 3 000) * 18% = 2 340 рублей (НДС при реализации).

- 3 000 + 2 340 = 5 340 рублей (общий размер наценки).

В рамках бухучета используются эти проводки:

- ДТ41 КТ60. Оприходование на сумму 10 000 рублей без учета НДС.

- ДТ19 КТ60. Выделение налога по купленным ценностям в размере 2 000 рублей.

- ДТ68 КТ19. Налоговый вычет НДС в размере 2 000 рублей.

- ДТ60 КТ51. Перечисление средств поставщику в размере 12 000 рублей.

- ДТ41 КТ42. Торговая наценка в объеме 5340 рублей.

- ДТ90/2 КТ41. Списание стоимости ценностей в размере 15 340 рублей.

- ДТ90/2 КТ42. Сторнирование наценки в размере минус 5 340 рублей.

- ДТ62 КТ90/1. Выручка от продажи в объеме 15 340 рублей.

- ДТ90/3 КТ68. Начисление НДС по реализованному товару в размере 2 340 рублей.

- ДТ51 КТ62. Перевод платы за товар от покупателя.

Учет по себестоимости и стоимости от продажи – наиболее распространенные способы учета.

Выгрузка-загрузка любых данных между похожими конфигурациями (ФАЙЛ, HTTP, COM) ЛЮБЫХ баз 1С 8.1-8.3 с обработкой и поиском данных по произвольным полям поиска Промо

(Топчий Д.Ю.) Представляю Вашему вниманию обработки, которые являются эволюционным развитием способа обмена! Что же Вы получаете? 2 способа обмена объектами – с ОДИНАКОВОЙ структурой и с ОТЛИЧАЮЩЕЙСЯ! Забудьте о том, что не могли ранее перенести данные между базами, из-за того, что изменилась структура объектов в одной из них с обновлением конфигурации – теперь это в прошлом! Теперь не помеха для обмена изменение состава реквизитов объекта (измерений, ресурсов)/состава табличных частей/реквизитов табличных частей/типов реквизитов! А так же получаете быстрый алгоритм обмена, с возможностью указания уровня выгрузки объектов по ссылкам! 3 способа обмена — ФАЙЛ, HTTP, COM: Система слежения за дублями предопределенных элементов при загрузке; Система поиска связей объектов для выгрузки; Отборы для каждого объекта конфигурации в отдельности; Динамическая замена произвольных ссылок при обмене; Сброс нумерации документов при загрузке; Выбор регистров движений для выгрузки. И ГЛАВНОЕ — обработка каждого объекта перед выгрузкой / перед запись / после записи! Обработки протестированы и готовы для работы. Обновления в течении года после покупки БЕСПЛАТНЫ!. (Обновление от 13.10.2021, версия 8.6 — 9.0)

10788 руб.

Типовые проводки по поступлению товаров от поставщика

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Поступление товаров по покупной стоимости — проводки: | ||||

| 41 | 60 | 125 000 | На склад предприятия оприходованы товары, поступившие от поставщика | Счет, приходная накладная |

| 19 | 60 | 22 500 | Получен налоговый кредит | Счет |

| 41 | 60 | 12 000 | Отражена стоимость транспортировки товара, которая включается в его покупную себестоимость | ТТН |

| 19 | 60 | 2 160 | Получен налоговый кредит от суммы его транспортировки | ТТН |

| 68-НДС | 19 | 24 660 | Сумма полученного налогового кредита направлена к вычету22500 + 2160 = 24660 | Счет |

| 44-ТЗР | 60 | 12 000 | Стоимость транспортных расходов списана на сбыт (если эти расходы не включаются в состав покупной стоимости товара) | ТТН |

| 60 | 51 | 147 500 | Оплата за товар125000 + 22500 = 147500 | Платежное поручение |

| 60 | 51 | 14 160 | Оплата за транспортные услуги12000 + 2160 = 14160 | Платежное поручение |

| Поступление товаров по продажной стоимости — проводки: | ||||

| 41 | 60 | 65 000 | На склад предприятия оприходованы товары, поступившие от поставщика | Счет, приходная накладная |

| 19 | 60 | 11 700 | Получен налоговый кредит | Счет |

| 41 | 60 | 8 000 | Отражена стоимость транспортировки товара, которая включается в его покупную себестоимость | ТТН |

| 19 | 60 | 1 440 | Получен налоговый кредит от суммы транспортировки товара | ТТН |

| 68-НДС | 19 | 13 140 | Сумма полученного налогового кредита направлена к вычету11700 + 1440 = 13140 | Счет |

| 44-ТЗР | 60 | 8 000 | Стоимость транспортных расходов списана на сбыт (если эти расходы не включаются в состав покупной стоимости товара) | ТТН |

| 60 | 51 | 76 700 | Оплата за товар65000 + 11700 = 76700 | Платежное поручение |

| 60 | 51 | 9 440 | Оплата за транспортные услуги8000 + 1440 = 9440 | Платежное поручение |

| 41 | 42 | 21 900 | Отображена торговая наценка (30% от покупной стоимости)(65000 + 8000) *30% = 21900 | Бух. справка |

| Поступление товаров по учетной стоимости — проводки: | ||||

| 15 | 60 | 40 000 | Поступление товара от поставщика | Счет, приходная накладная |

| 19 | 60 | 7 200 | Получен налоговый кредит | Счет |

| 15 | 60 | 5 800 | Отображены транспортные расходы, связанные с доставкой товара | ТТН |

| 19 | 60 | 1 044 | Получен налоговый кредит от суммы транспортных расходов | ТТН |

| 68-НДС | 19 | 13 140 | Сумма полученного налогового кредита направлена к вычету7200 + 1044 = 8244 | Счет |

| 60 | 51 | 47 200 | Оплата за товар40000 + 7200 = 47200 | Платежное поручение |

| 60 | 51 | 6 844 | Оплата за транспортные услуги5800 + 1044 = 6844 | Платежное поручение |

| 41 | 15 | 38 000 | Оприходование товаров по учетным ценам | Бух. справка |

| 16 | 15 | 7 800 | Отклонение между учетной и покупной ценой (покупная цена больше)(40000 + 5800) – 38000 = 7800 | Бух. справка |

| 41 | 15 | 50 000 | Оприходование товаров по учетным ценам | Бух. справка |

| 15 | 16 | 4 200 | Отклонение между учетной и покупной ценой (покупная цена меньше)50000 – (40000 + 5800) = 4200 | Бух. справка |

| 44 | 16 | 7 800 | Списание выявленного отклонения на затраты на сбыт | Бух. справка |

| 16 | 44 | 4 200 | Списание выявленного отклонения на затраты на сбыт | Бух. справка |

Особенности составления актов

Если претензии у сторон отсутствуют, подписывается соглашение. Есть несколько основных пунктов, которые должны быть отражены в документе:

- дата составления, наименование, номер регистрации;

- сведения об участниках сделки – с принимающей и поставляющей стороны;

- перечень груза, число и комплектность;

- раздел о завершении сделки и отсутствии разногласий у сторон;

- ФИО, подпись всех участников процесса передачи.

С помощью современного оборудования можно автоматизировать большую часть учетной работы, выполнить настройку поступления точных сведений о качестве, списке, особенностях упаковки и времени прибытия партии. Электронная маркировка снижает вероятность человеческого фактора и существенно ускоряет ведение учета.

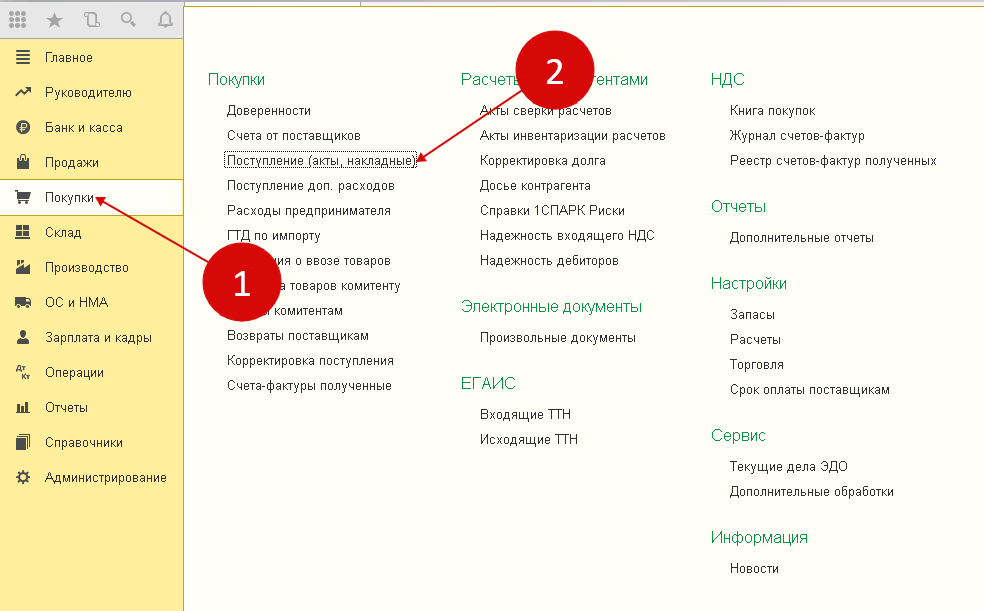

Оприходование товара

Проведение операций оприходования осуществляется через вкладку «Покупки» с дельнейшим переходом в раздел «Поступление (акты, накладные)».

Далее пользователю предоставляется доступ ко всем ране созданным документам данной группы. Для создания новой записи требуется кликнуть на «Поступление», где из выпадающего списка выбрать соответствующую операцию.

Пользователю предлагаются следующие варианты:

- Товары – применяется при приеме товаров, учитываемых на счету 41.01

- Услуги – применяется при отражении полученных услуг

- Товары, услуги, комиссия – применяется для отражения операций, связанных с комиссионной реализацией или приемом возвратной тары

- Материалы на переработку – применяется для давальчейской схемы, когда все осуществляемые проводки проходят по забалансовым счетам

- Оборудование и объекты строительства – применяется для отражения поступлений, проходящих по счетам 08.03 и 08.04

- Услуги лизинга – используется для отражений операций, проводимых по счету 76

Оборудование и программное обеспечение для приемки товара

Для осуществления приемки товара на складе вам понадобиться следующее оборудование и программное обеспечение:

- Терминал сбора данных — портативный компьютер, оснащенный встроенным сканером штрих-кодов, с помощью которого устройство сканирует информацию на продукции. Такой терминал собирает, обрабатывает и передает сведения о товарах в центральную базу, тем самым оптимизируя бизнес-процессы.

- Клеверенс Mobile SMARTS: Склад 15 — программное решение, позволяет интегрировать терминалы сбора данных в работу WMS/ERP склада быстро и без проблем. Учёт товаров станет проходить проще и быстрее. Самое главное, что ошибки, обусловленные человеческим фактором, пропадут навсегда.

- Сканер штрих-кодов — это устройство для считывания штрих-кодов на упаковке товара с последующей передачей данных на ККТ, компьютер, POS-терминал.

- Принтер печати этикеток — устройство для оперативной маркировки товаров. Он позволяет нанести на этикетку любую нужную информацию: штрих-код, наименование, описание, состав, цену или артикул.

Оставьте заявку, и наши специалисты подберут и настроят необходимое оборудование для приемки товара

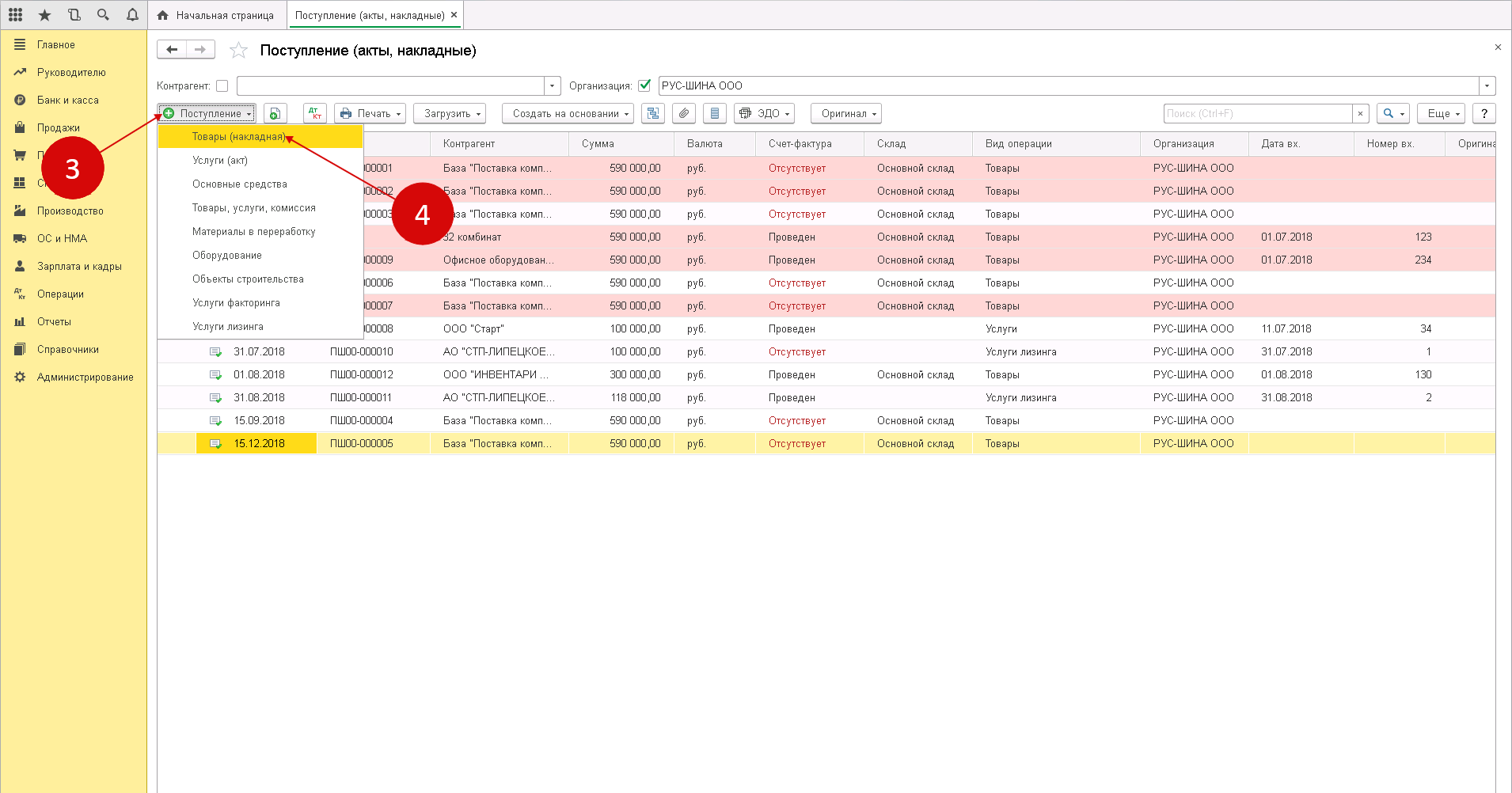

Поступление товара в 1С 8.3 — пошаговая инструкция

Поступление товара на оптовый склад

Рассмотрим, как поставить товар на приход в 1С 8.3 на примере.

Как внести товар в 1С? Поступление товаров от поставщика в 1С 8.3 отразите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Товары (накладная).

В шапке укажите:

- Накладная № от — номер накладной и дата, указанные поставщиком;

- Склад — склад или место хранения, на которые товары поступают. Выбирается из справочника Склады.

Если право собственности на товар перешло к Организации, но фактически товар еще не поступил на склад, то рекомендуется использовать виртуальный склад, например, Товары в пути.

Как забить товар в 1С

В табличной части накладной отразите товары, поступившие от поставщика: укажите их наименование из справочника Номенклатура, количество, цену приобретения, сумму НДС, счета учета товаров и НДС.

Добавить товар в табличную часть можно:

- автоматически, если накладная заполняется на основании документа Счет от поставщика или Доверенность;

- по кнопке Добавить;

- по кнопке Подбор;

- по кнопке Добавить по штрихкоду.

Изучить подробнее про установку счетов номенклатуры

Если в накладной поставщика присутствует импортный товар, то при вводе документа Поступление (акт, накладная) в табличной части заполните поля Номер ГТД и Страна происхождения:

- Номер ГТД — регистрационный номер таможенной декларации. Номер ГТД выбирается из справочника Номера таможенных деклараций.

- Страна происхождения — страна происхождения импортных ТМЦ. В эту графу автоматически подставляется то значение, которое указано в разделе Импортный товар карточки номенклатуры. Если в карточке номенклатуры не заполнена страна происхождения, то ее можно выбрать из справочника Страны мира.

Проводки

Документальное оформление приемки товара

Организация должна утвердить формы первичных документов, в т. ч. документ по оприходованию товаров. В 1С используется Приходный ордер по форме М-4.

Приходный ордер подписывает работник, принявший товары (например, кладовщик) и лицо, сдавшее товары (например, грузоперевозчик, подотчетное лицо).

Бланк можно распечатать по кнопке Печать — Приходный ордер (М-4) документа Поступление (акт, накладная). PDF

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная), нажмите кнопку Зарегистрировать.

Изучить подробную схему приобретения товаров в 1С

Поступление товара на розничный склад

Поступление товара на розничный склад в 1С 8.3 в целом не отличается от поступления товара на оптовый

Единственное, на что необходимо обратить внимание при поступлении товаров в неавтоматизированную торговую точку, — это настройки: если учет ведется по продажной стоимости

и без учета номенклатуры,

то в документе Поступление (акт, накладная) не отображается графа Номенклатура, а просто указывается общая сумма по поступившим товарам и их розничная стоимость.

Расширение «Интеграция для работы с маркетплейсом WildBerries» для конфигурации УТ 11 и УНФ.

Расширение «Интеграция для работы с Wildberries» (далее модуль «Интеграция») предназначено для работы с маркетплейсом Wildberries в моделях торговли FBW, FBS и DBS из конфигураций «Управление торговлей 11» и УНФ. Возможности: Загрузка избранных категорий товаров и структуры их характеристик, настройка соответствия характеристик карточек с реквизитами номенклатуры 1С. Загрузка\Выгрузка карточек из\в Номенклатуры 1С включая характеристики номенклатуры, Загрузка\Выгрузка цен и остатков, Загрузка сборочных заданий и их обработка с созданием документов «Заказ клиента», Подготовка поставок, печать Сборочного листа, ШК поставок и этикеток, загрузка отчетов о продажах и др. Тестировалось с релизами конфигурации «Управление торговги» версий 11.4.6-13 и УНФ версии 1.6.23.86.

12000 руб.

Пошаговый алгоритм приемки товара

Все правила указываются в договоре. Их количество зависит от нескольких факторов:

- используемого транспортного средства;

- места разгрузки;

- параметров груза.

Список составляется для каждой компании индивидуально, но за базу может использовать следующее:

- выполняется подъезд к месту размещения;

- проверка сопроводительной документации;

- определение размеров ворот для проезда транспорта;

- выделение пространства для разгрузки;

- подача оборудования для перевозки;

- осмотр, пересчет и взвешивание товаров;

- вывоз с помощью рохли на место хранения;

- сверка и оформление сопроводительных документов;

- регистрация актов в случае выявления бракованных или недостающих товаров;

- письменное оформление данных о получении груза в реестр;

- подготовка зоны для размещения и хранения.

Как принимать товар: законодательное регулирование и цели

Требования к внешнему виду и комплектации товара указываются в договоре поставки. Но обязательного документа для всех сторон не существует. Большинство субъектов хозяйственной деятельности руководствуются нормативно-правовым кодексом, в основе которого две директивы Государственного арбитража СССР ― №П-6 и №П-7. При возникновении спорных вопросов компании могут сослаться на эту инструкцию. Если же в договоренности отсутствует соответствующий пункт, представители компаний ведут переговоры путем личных договоренностей.

Покупатели могут использовать за основу нормативный регламент приемки товара – Гражданский кодекс (статья 513 п. 1), согласно которому проводится выборка на собственной территории или на зоне поставщика.

Инструкция содержит несколько целей:

- проведение визуального осмотра упаковки;

- выявление факта недостачи по количеству;

- определение непригодности продукции;

- обозначение места для проведения выборки;

- проверка правильности сопроводительных документов;

- договоренность о сроках и месте хранения бракованной продукции.

Спорные вопросы разрешаются следующим образом:

- если покупателю отгружен не тот товар и не в оговоренном количестве, он может руководствоваться постановлением АС МО от 28 июля 2105 года А40-89393/14;

- суд примет сторону поставщика, если он не получит оплату, ссылаясь на акт АС МО от 21 сентября 2015 года № Ф05-12369/15 по делу № А40-20678/15.

Поступление материалов в программе 1С Бухгалтерия 8.3

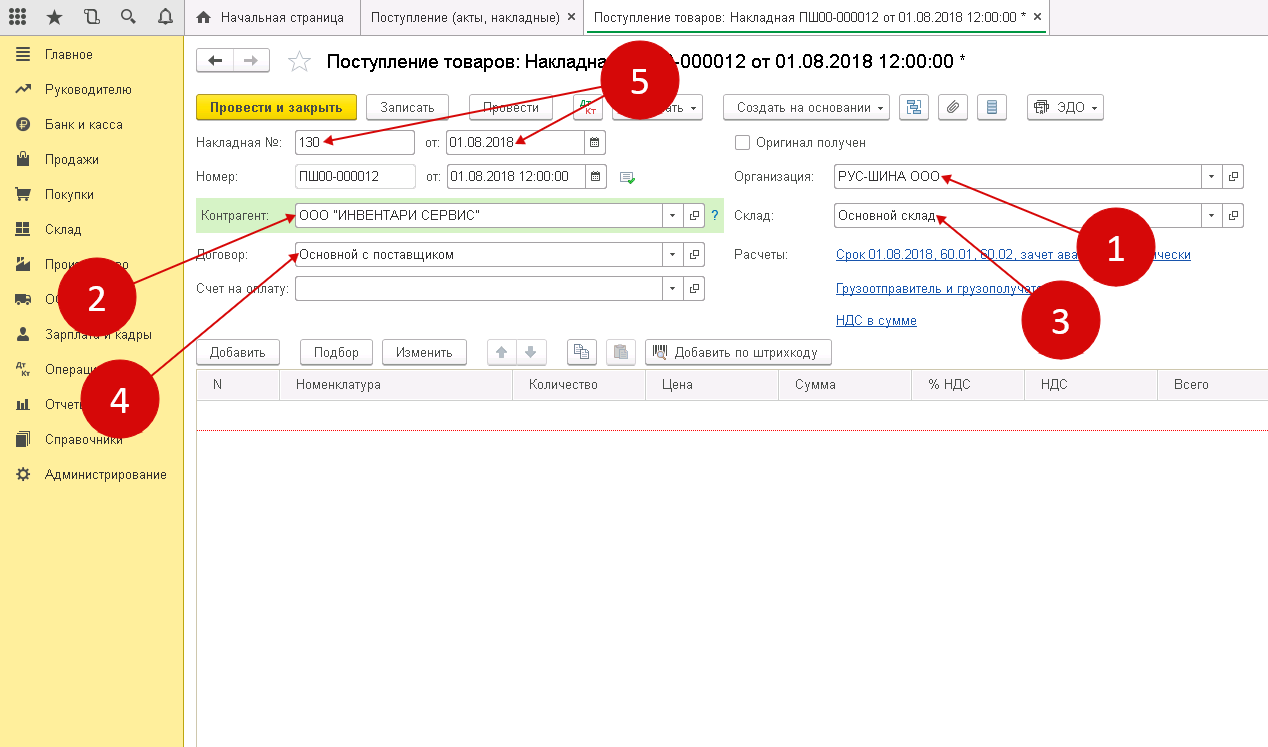

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

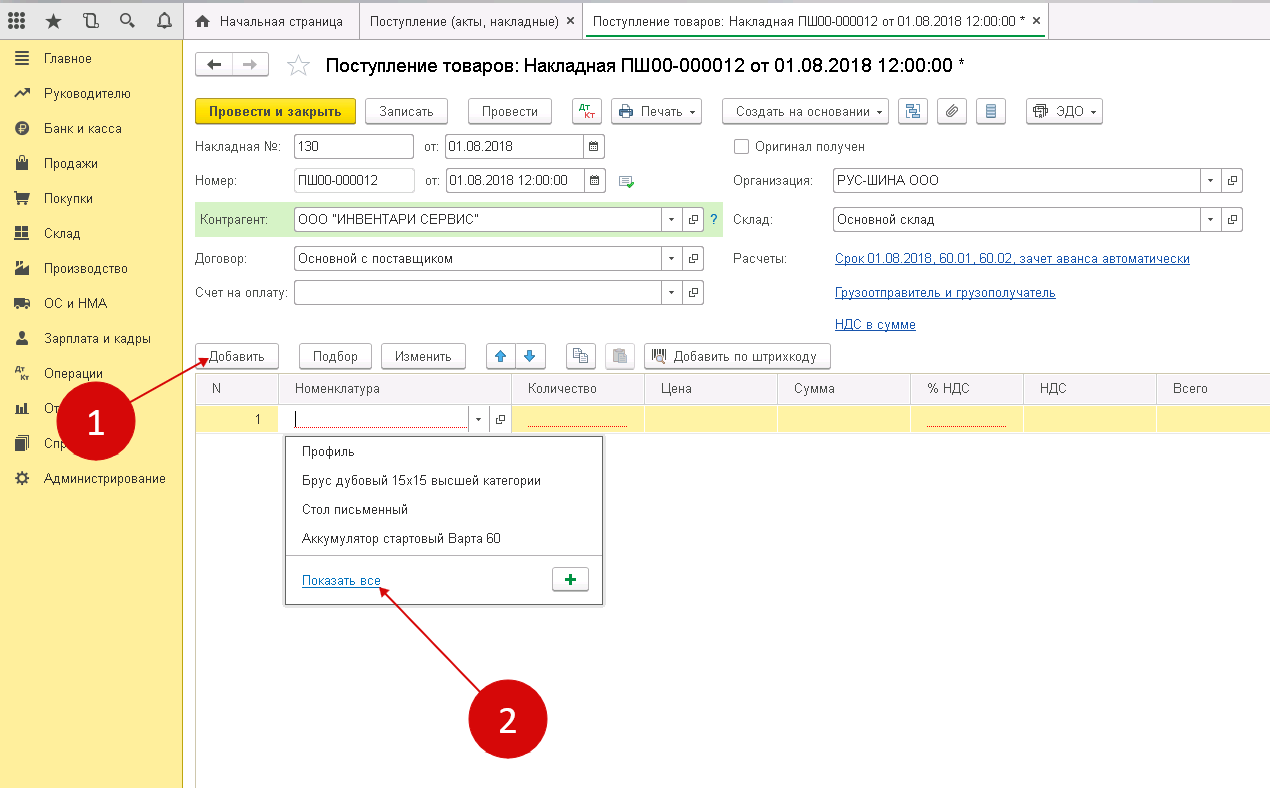

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

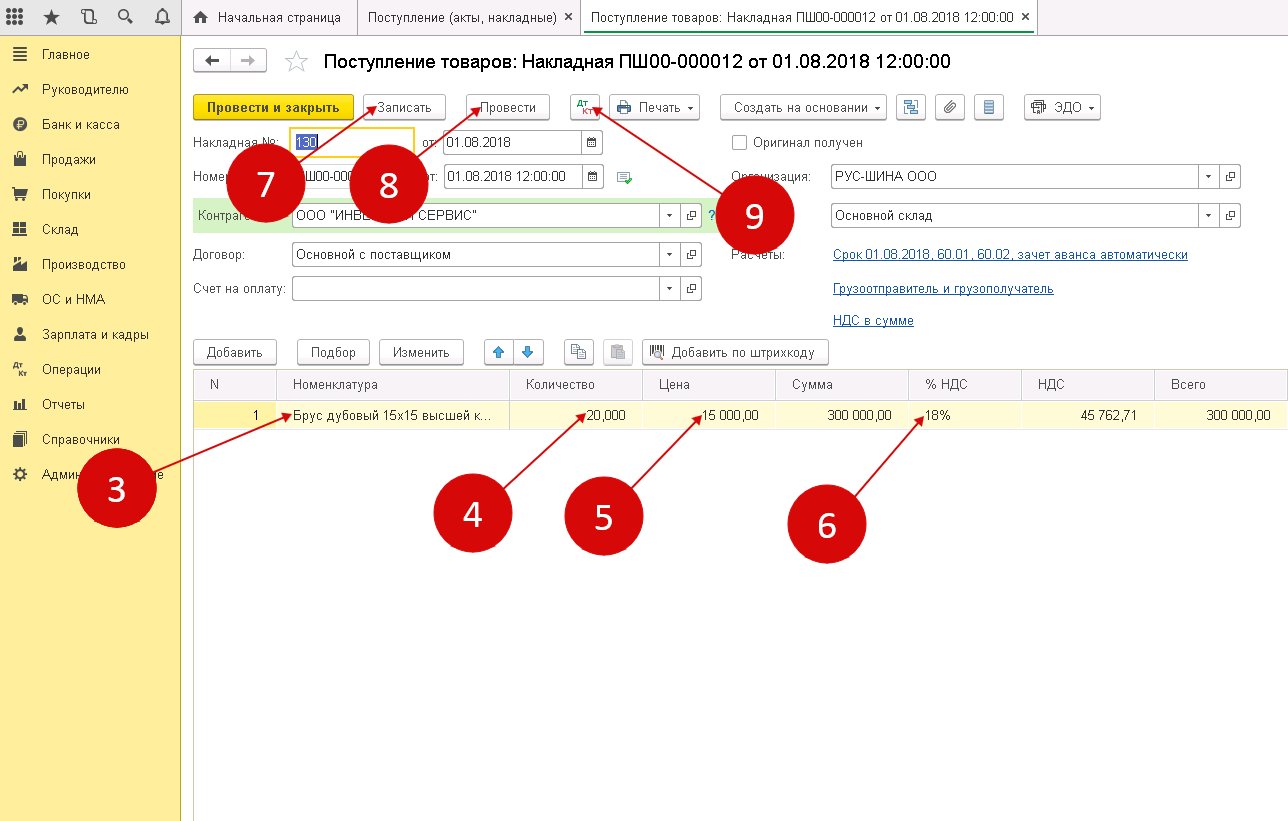

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

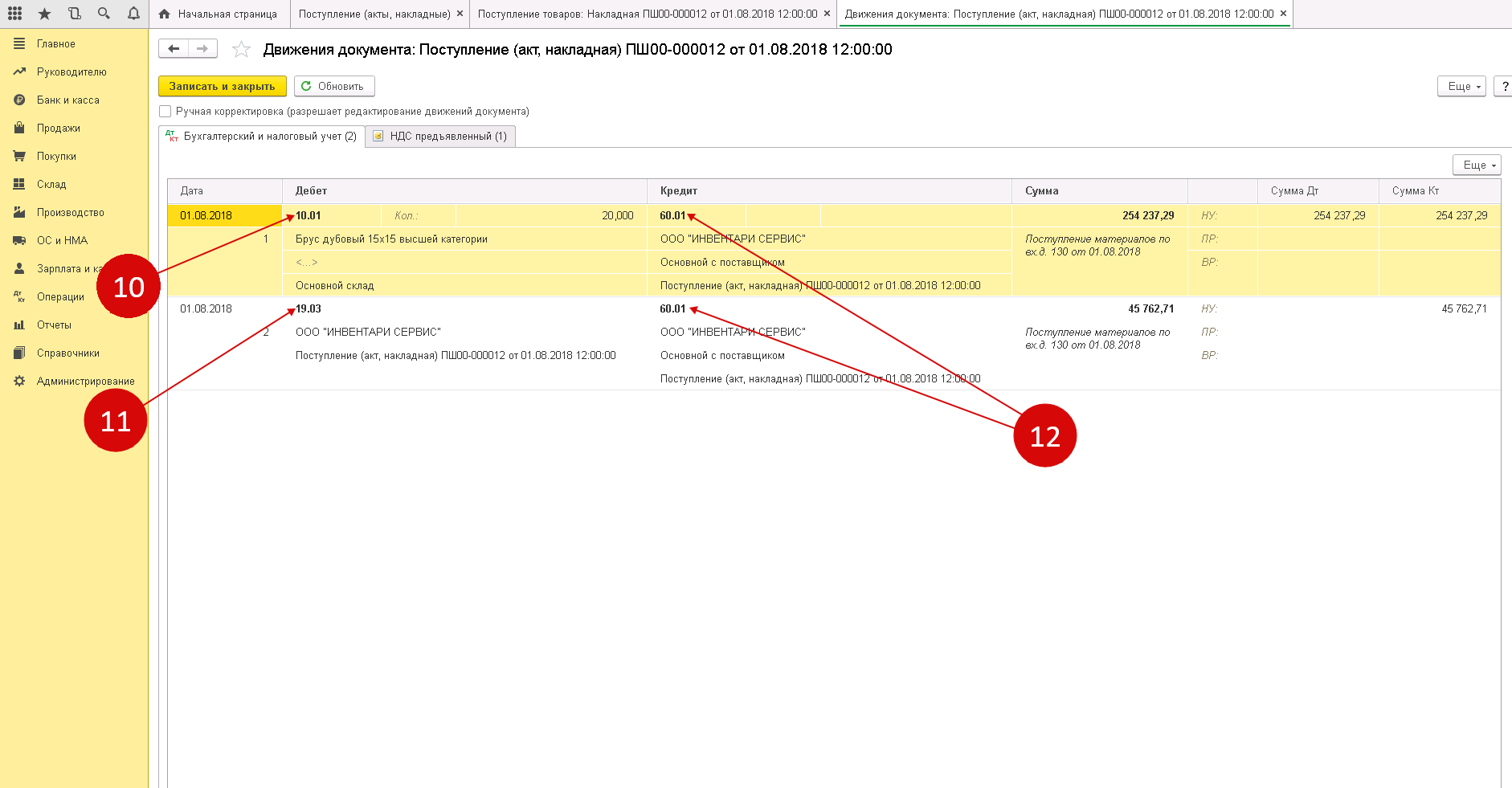

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

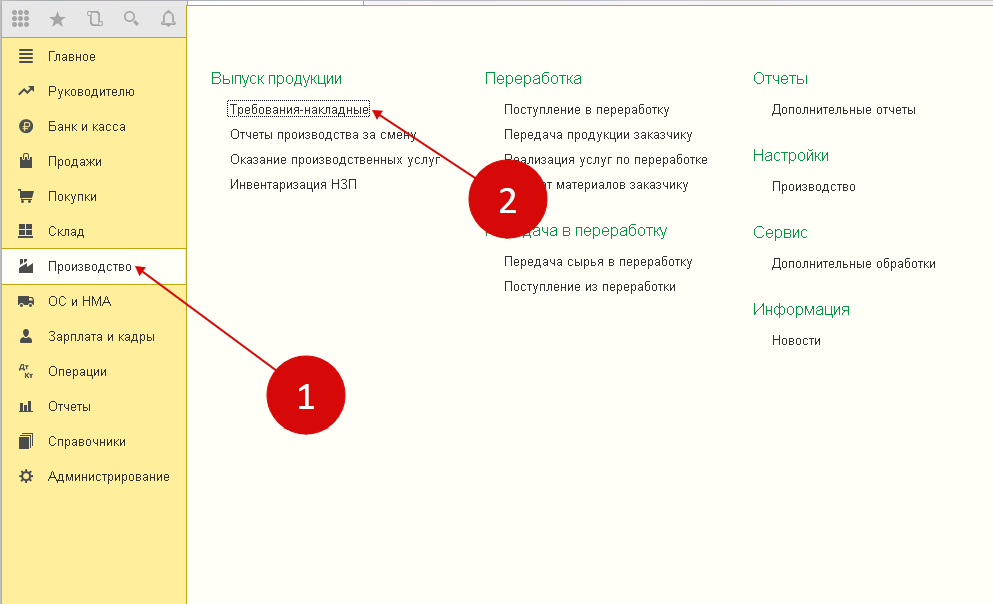

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

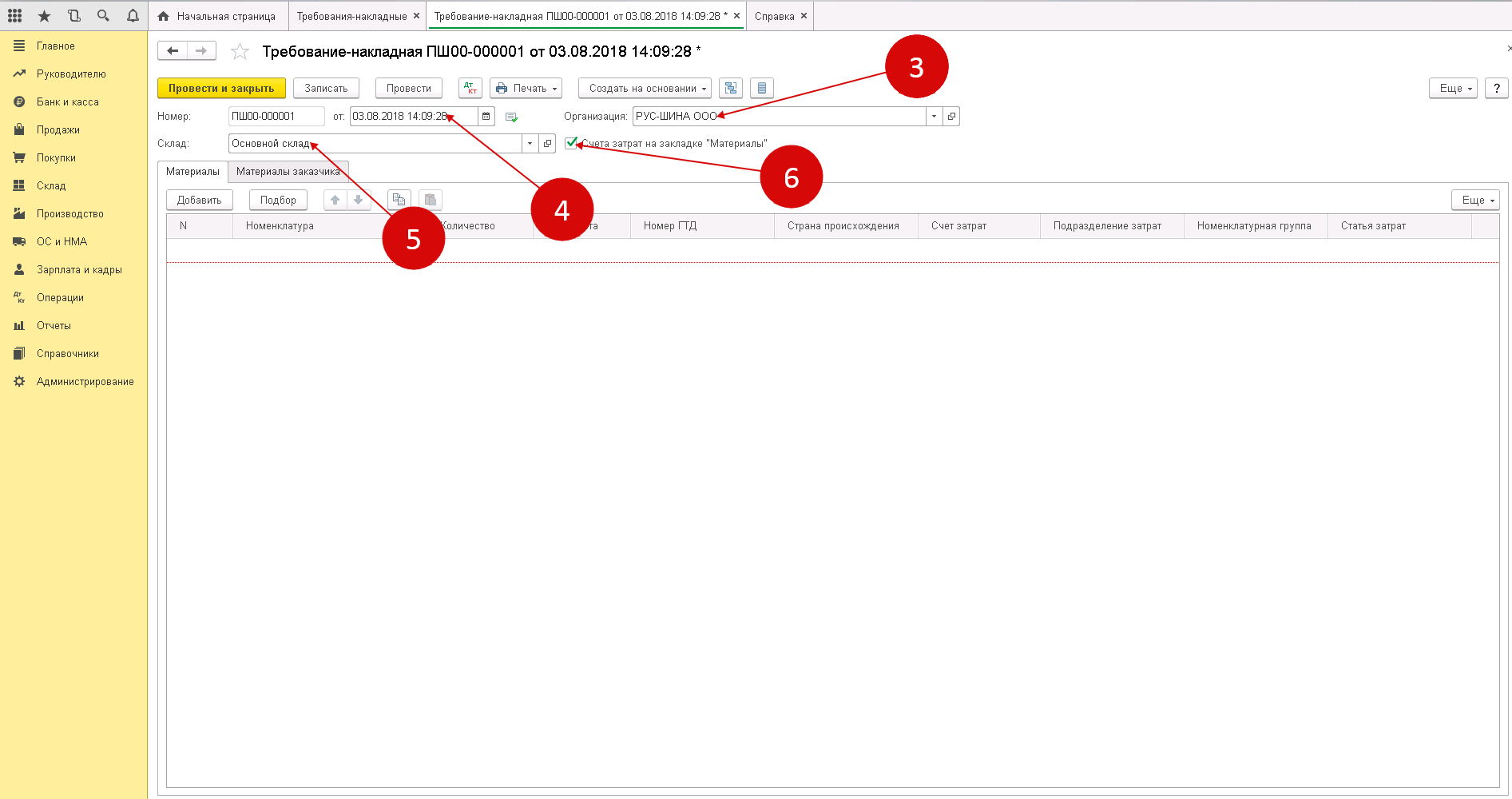

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

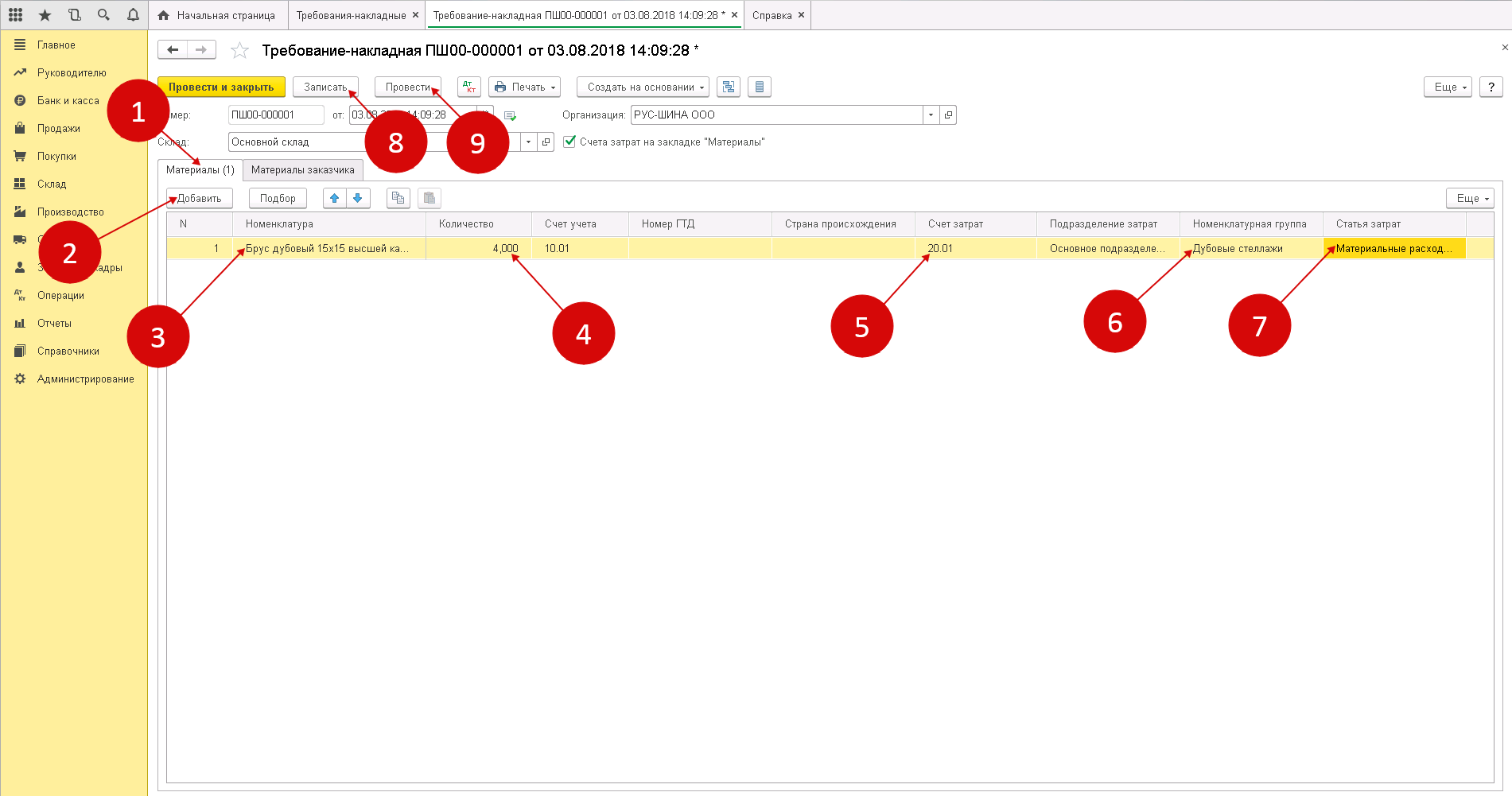

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

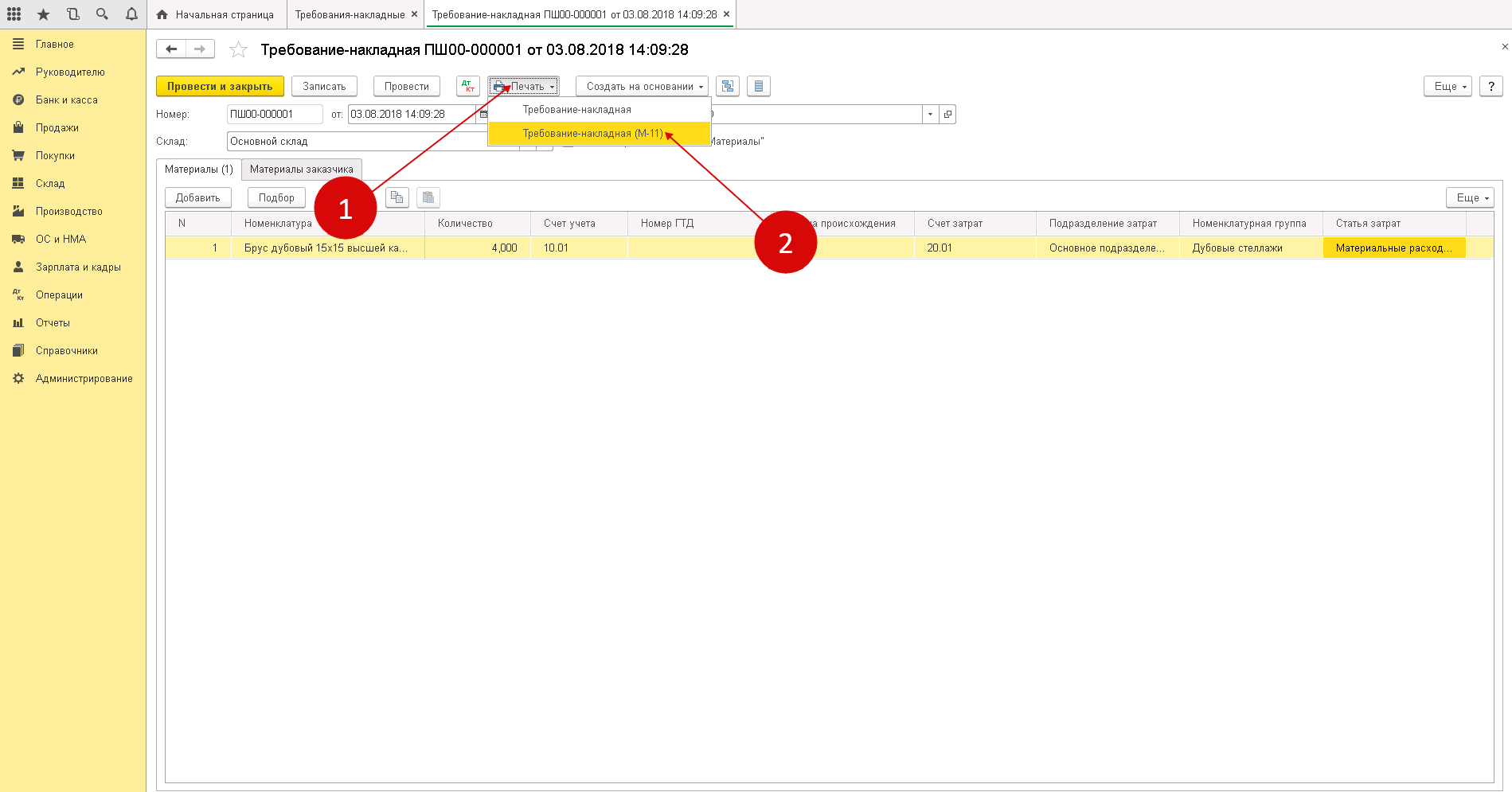

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

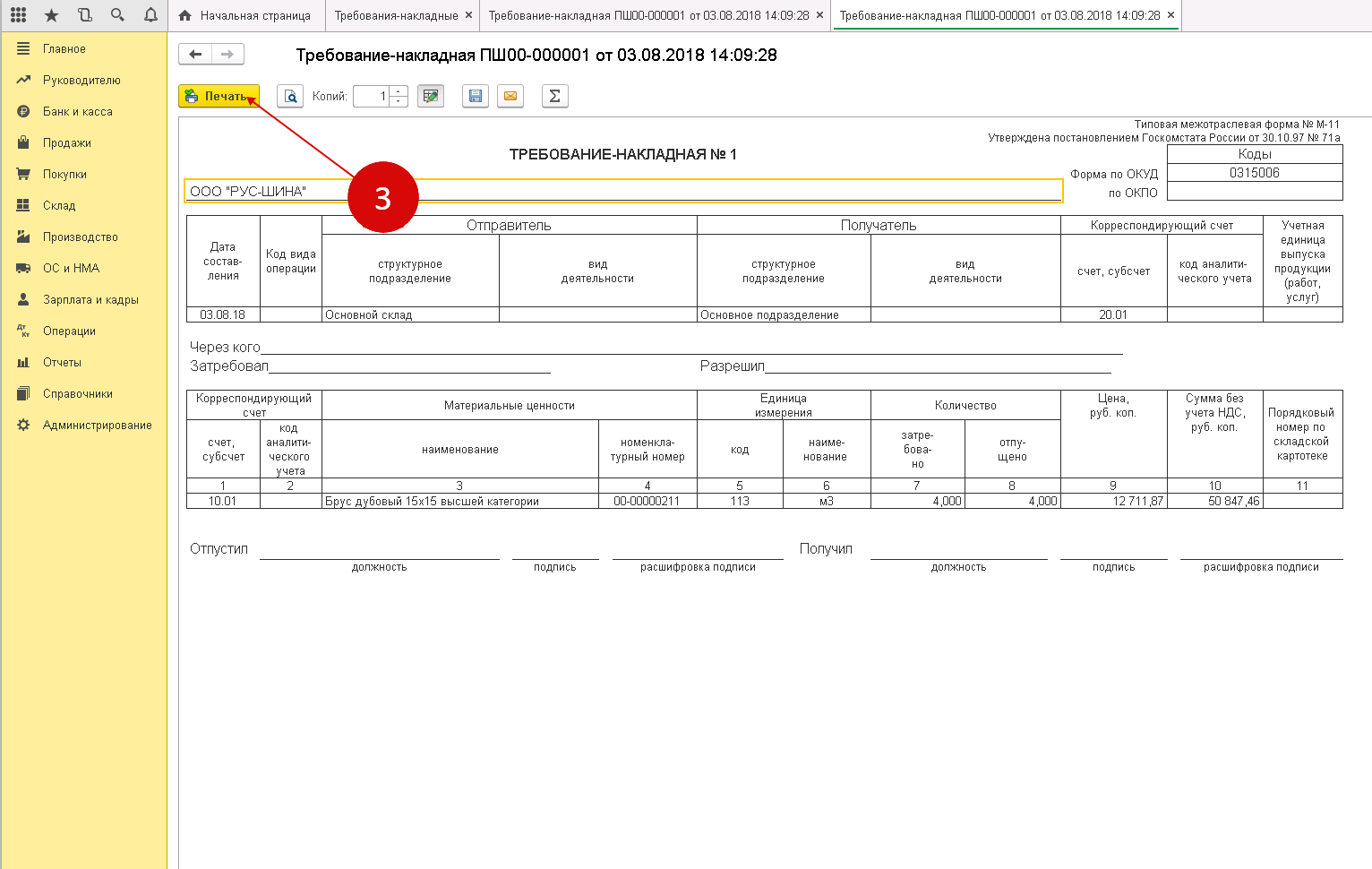

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Отражение дополнительных расходов

Дополнительные расходы, которые включаются в фактическую себестоимость материалов, оформляются документом Поступление доп. расходов в разделе Покупки – Покупки – Поступление доп. расходов или из документа Поступление (акт, накладная) по кнопке Создать на основании.

В шапке укажите:

Акт № от — тот же номер и дату УПД от поставщика, что в документе Поступление (акт, накладная).

На вкладке Главное укажите:

- — наименование услуги, в нашем примере Резка доски;

- Сумма — сумма затрат на резку, в нашем примере 1 200 руб.;

- Способ распределения — способ распределения дополнительных затрат между отдельными приобретаемыми материалами, в нашем примере По сумме.

Данные на вкладке Товары заполнятся автоматически.

Проверьте заполнение данных:

- Счет учета (БУ) — счет учета материалов, на который будут оприходованы дополнительные услуги по резке доски, в нашем примере 01 «Сырье и материалы».

- Счет учета (НУ) — счет учета материалов и дополнительных услуг, в нашем примере 10.01 «Сырье и материалы»;

- Счет НДС — счет учета НДС для дополнительных услуг по резке доски, в нашем примере 19.04 «НДС по приобретенным услугам».

Проводки по документу

Документ формирует проводки:

- Дт 10.01 Кт 60.01 — включение доп. расходов в стоимость МПЗ;

- Дт 19.03 Кт 60.01 — принятие к учету НДС по доп. расходам.

Выводы

Теперь мы знаем, что такое оприходование товара в 1С. Это весьма удобная процедура, которая в десятки раз упрощает оригинальный, классический вариант. По сути, не нужно вести тщательное заполнение, ведь автоматическая система по типовому скрипту все сделает сама. А что важнее, она не допустит ошибки, всегда внесет сведения полностью корректно. Если нужно, выявит недостачу, создаст запрос на возврат средств или выполнит любое иное действие. Преимущества очевидны. Остается лишь выбрать конкретное ПО, точнее, версию, а также компанию, которая проведет интеграцию и дополнит этот пакет вспомогательными утилитами, позволяющими управлять всем механизмом с одного устройства. И с этой ролью отлично справляются различные коробочные предложения от Клеверенс. Количество показов: 14260