Учет поступления материалов в бухгалтерии. проводки, примеры

Содержание:

- Инвентаризация

- Вклад участника

- Синтетический и аналитический счета

- Бухучет

- Учет материалов по учетным ценам с использованием счетов 15, 16 (проводки, пример)

- Учет ТМЦ

- Учет поступления материалов по договору мены. Бухгалтерские проводки

- Когда товары нужно учитывать за балансом

- Типовые проводки по поступлению товаров от поставщика

- Проверяем бухгалтерские проводки

Инвентаризация

Учет материалов в бухгалтерском учете должен осуществляться непрерывно и отражать достоверную информацию о фактическом наличии МПЗ на складе. Для проверки данных бухгалтерского учета с реальными показателями предприятие проводит инвентаризацию, в процессе которой уполномоченные лица сверяют данные учетных регистров и подсчитывают количество соответствующих единиц на складе.

Для отражения несоответствия данных между бухгалтерским учетом и фактическим наличием, создан следующий порядок:

- Излишки принимают на учет по рыночной цене датой выполнения инвентаризации. Сумму показывают в финансовом результате.

- Недостачи списывают со счетов учета материалов в дебет счета 94. После выяснения причин недостачи и виновных лиц, предприятие устанавливает порядок списания суммы со счета 94.

- Недостача материалов или их порча в установленных пределах естественного убытка списывается на производственные издержки.

- Если выяснено, что недостача или порча МПЗ произошли из-за установленного лица, сумма списывается с него.

- Суммы недостач или ущерба по невыясненным обстоятельствам списывают в финансовый результат.

Правильное ведение учета приема и сдачи материалов позволяет снизить сумму налогооблагаемой прибыли.

Вклад участника

Получение материалов как вклад в уставный или складочный капитал оформляют актом приема-передачи. Унифицированный образец такого документа не установлен, поэтому его можно составить в произвольной форме с указанием обязательных реквизитов (п. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Фактическая себестоимость материалов в этом случае равна денежной оценке, согласованной с участником, учредителем или акционером-вкладчиком. Она может быть увеличена на сумму транспортно-заготовительных расходов. Такой порядок следует из положений пункта 8 ПБУ 5/01 и пункта 65 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Подтвердить рыночную стоимость такого вклада необходимо заключением независимого оценщика. Поступать так обязательно по вкладам как в акционерные общества, так и в ООО. Такие правила установлены абзацем 2 пункта 2 статьи 66.2 Гражданского кодекса РФ и частью 4 статьи 3 Закона от 5 мая 2014 г. № 99-ФЗ.

Поступление материалов в качестве вклада в уставный капитал отразите проводкой:

Дебет 10 (15) Кредит 75-1

– получены материалы в качестве вклада в уставный капитал.

Такой порядок установлен Инструкцией к плану счетов.

Пример отражения в бухучете поступления материалов в счет вклада в уставный капитал организации

В счет вклада в уставный капитал ООО «Торговая фирма «Гермес»» внесены материалы стоимостью 100 000 руб. Стоимость этих материалов подтверждена отчетом оценщика и утверждена решением общего собрания участников организации. Расходы на доставку составили 11 800 руб., в том числе НДС – 1800 руб. Организация учитывает материалы на счете 10 по фактической себестоимости (без использования счетов 15 и 16).

Бухгалтер «Гермеса» сделал в учете такие проводки:

Дебет 10 Кредит 75-1 – 100 000 руб. – поступили материалы в качестве вклада в уставный капитал;

Дебет 10 Кредит 60 – 10 000 руб. (11 800 руб. – 1800 руб.) – отражена стоимость доставки материалов;

Дебет 19 Кредит 60 – 1800 руб. – учтен НДС со стоимости доставки материалов;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 1800 руб. – НДС принят к вычету после получения правильно оформленного счета-фактуры поставщика.

Синтетический и аналитический счета

Синтетический счет содержит данные по общим группирующим признакам о хозяйственных операциях, имуществе и его источниках, имеющих денежное выражение. Учет, который ведется на данных счетах имеет название синтетический. Аналитический счет применяется для более детальной характеристике указанных объектов в денежном и неденежном выражении. Учет, который ведется на таких счетах, называется аналитическим.

Правила аналитического учета предполагают использование разных аналитических счетов, отличающихся по структуре. Например, для учета матценностей применяются аналитические счета, имеющие количественную и денежную форму. На данных счетах движение матценностей и их остатки отражаются и в количественном и в денежном выражении. Учет на аналитических счета, содержащих только денежное выражение, осуществляется таким же образом, как учет по синтетическим счета.

В аналитических счетах отсутствует метод двойной записи. Но предусматривается отражение содержания операций, что повышает их информативность. Данные аналитического учета группируются в пределах своего синтетического счета на субсчетах. Субсчет представляет собой промежуточный счет между аналитическим и синтетическим счетом, который ведется в развитие синтетического счета.Субсчета требуются для составления отчетности, а также для анализа хозяйственной деятельности компании с целью получения обобщающих показателей в дополнение к тем показателям, которые отражены на синтетических счетах. Примером связи между синтетическим счетом и субсчетами к нему может служить счет 10 «Материалы», к которому открываются следующие субсчета:

- 10/1 «Сырье и материалы»;

- 10/2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10/3 «Топливо»:

- 10/4 «Тара и тарные материалы»:

- 10/5 «Запасные части»;

- 10/6 «Прочие материалы»;

- 10/7 «Материалы, переданные в переработку на сторону»;

- 10/8 «Строительные материалы»;

- 10/9 «Инвентарь и хозяйственные принадлежности»;

- 10/10 «Специальная оснастка и специальная одежда на складе»;

- 10/11 «Специальная оснастка и специальная одежда в эксплуатации» и т.д.

Кроме того, внутри отдельного субсчета происходит детализация на аналитические счета по каждому виду материала, а после его характеристика осуществляется по техническим и иным параметрам. Синтетические счета считаются счетами первого порядка, субсчета – второго, а аналитические – третьего, четверного порядка и т.д. Отдельно взятые синтетические счета не имеют своих субсчетов и конкретика производится аналитическими счетами. Синтетический счет, субсчета аналитические счета к нему взаимосвязаны. И данная связь обусловлена следующим:

- отражение хозопераций происходит на данных счетах по данным из одних документов и по той стороне счета, по которой отражена запись в синтетическом счете;

- на аналитических счетах отражаются те же объекты учета, что и на синтетических счетах, но более детально;

- как синтетические, так и аналитические счета по своей структуре состоят из дебета и кредита, по которым отражаются обороты и остатки;

- обороты и сальдо по аналитическим счетам равны оборотам и сальдо по объединяющему их синтетическому счету;

- когда на синтетическом счете отражаются активы (например, имущество), то на аналитических счета, относящихся к данному синтетическому счету, отражаются учитываются те же активы (соответственно, и наоборот также же);

- аналитические счета не корреспондируют с иными счетами, данная корреспонденция возможна только через объединяющих их синтетический счет.

Данные по всем синтетическим счетам отражаются в Главной книге. Для ведения аналитического учета применяются карточки, накопительные или группировочные ведомости, книги и иные учетные регистры. Довольно часто данные аналитического и синтетического учета могут совмещаться в одном учетном регистре.

Бухучет

В бухучете готовую продукцию, переданную на склад, отражайте по фактической себестоимости (п. 5 ПБУ 5/01, п. 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Фактическая себестоимость будет равна сумме расходов, связанных с изготовлением готовой продукции, собранных на счетах учета затрат (20, 23, 29) (п. 7 ПБУ 5/01).

При этом остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в бухучете одним из двух способов:

по фактической производственной себестоимости;

по нормативной себестоимости.

Выбранный вариант учета затрат отразите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Это предусмотрено пунктом 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если учет готовой продукции ведется по фактической себестоимости, сделайте в учете проводку:

Дебет 43 Кредит 20 (23, 29)– оприходована готовая продукция в сумме фактических затрат.

Фактическую себестоимость изготовленной продукции формируйте в конце отчетного месяца, когда будут определены все затраты на производство продукции (прямые и косвенные).

При использовании нормативного способа учета затрат в течение месяца изготовленная продукция приходуется на склад (списывается со склада) по учетным ценам. Нормативная себестоимость единицы готовой (отгруженной) продукции устанавливается, как правило, еще до начала ее производства (реализации) на длительный период. Использование нормативного способа калькулирования затрат эффективно при массовом производстве продукции, большей номенклатуре и значительном количестве операций, необходимых для изготовления единицы продукции (п. 205 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Существует два варианта калькулирования затрат по нормативной себестоимости:

с использованием отдельных субсчетов, открытых к счету 43 «Готовая продукция» (Инструкция к плану счетов);

с использованием счета 40 «Выпуск продукции (работ, услуг)» (Инструкция к плану счетов).

Выбранный вариант калькулирования затрат нужно закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

При первом способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 20 Кредит 02 (05, 10, 16, 21, 25, 26, 60, 69, 70, 71) – отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 20 – отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции» – списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20 – сторно. Выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость больше нормативной);

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20 – выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость меньше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции» – сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции» – списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

При втором способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 40 Кредит 20 – отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 40 субсчет «Нормативная стоимость готовой продукции» – отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции» – списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции» – списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции» – сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

Такой порядок предусмотрен в пунктах 205 и 206 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и Инструкции к плану счетов.

Учет материалов по учетным ценам с использованием счетов 15, 16 (проводки, пример)

Если для учета материалов используется не фактическая себестоимость, а учетная цена, то в бухгалтерии используются дополнительно счета 15 и 16. В дебет сч.15 ТМЦ поступают по фактической стоимости, а в дебет сч.10 уже по учетной цене. Разница между фактической и учетной ценой называется отклонением и отражается на сч.16. Превышение учетной цены над фактической отражается по кредиту сч.16, превышение фактической цены над учетной — по дебету сч.16. Проводки приведены в таблице ниже.

Проводки по учету материалов по учетным ценам

В таблице ниже приводятся основные проводки по учету поступления материалов (ТМЦ).

|

Дебет |

Кредит | Название операции |

| 60 | 51 | Оплачена стоимость ТМЦ поставщика |

| 15 | 60 | Учтена стоимость ТМЦ по документам поставщика без учета НДС |

| 19 | 60 | Выделен НДС |

| 10 | 15 | Оприходованы ТМЦ по учетной цене |

| 15 | 16 | Списано превышение учетной цены над фактической себестоимостью |

| 16 | 15 | Списано превышение фактической цены над учетной себестоимостью |

Рассмотрим данный вариант учета материалов на конкретном примере.

Пример бухгалтерского учета поступления материалов

Организация ООО «Альфа» приобрела материалы в количестве 1000 штук общей стоимостью 240000 в том числе НДС 40000 рублей. Материалы приходуются по учетной цене 250 руб. за 1 штуку. В производство было отправлено 400 штук.

Необходимо отразить данные операции.

Проводки по учету покупки материалов в производство

| Сумма | Дебет | Кредит | Название операции |

| 240000 | 60 | 51 | Перечислена оплата поставщику |

| 200000 | 15 | 60 | ТМЦ учтены по фактической себестоимости без НДС |

| 40000 | 19 | 60 | Выделен НДС |

| 250000 | 10 | 15 | Оприходованы материалы по учетной цене |

| 50000 | 15 | 16 | Списано превышение учетной цены над фактической себестоимостью |

| 100000 | 20 | 10 | Списано в производство 400 штук |

В случае если закупочная цена превышает учетную на счете 16 образуется дебетовое сальдо, это сальдо в конце месяца списывается на те счета, куда были списаны материалы пропорционально по формуле:

(дебетовое сальдо на начало месяца по счету 16 + дебетовый оборот по счету 16) х кредитовый оборот счета 10 / (дебетовое сальдо на начало месяца счета 10 + дебетовый оборот счета 10).

В случае если закупочная цена меньше учетной, то на счете 16 кредитовое сальдо, которое в конце месяца списывается по формуле:

(кредитовое сальдо на начало месяца счета 16 + кредитовый оборот по счету 16) х кредитовый оборот счета 10 / (дебетовое сальдо на начало месяца счета 10 + дебетовый оборот счета 10)

В нашем примере закупочная цена меньше учетной, на счете 16 кредитовое сальдо, определим вышеуказанное соотношение:

В конце месяца проводкой Д20 К16 списываем сумму в размере 20 000.

Помимо покупки материалы могут поступить на предприятие и другими способами:

- Изготовление материалов собственными силами: проводка Д10 К20 (23) — оприходованы материалы, изготовленные основным или вспомогательным производством.

- Поступление материалов в виде вклада в устав предприятия: проводка Д10 К75.

- Дарение (безвозмездная передача материалов): безвозмездное поступление материалов оформляется проводкой Д10 К98, затем счет 98 закрывается на 91 проводкой Д98 К91.

Оцените качество статьи. Мы хотим стать лучше для вас:Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Юридическая Консультация бесплатнаяМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Для учета материалов существует бухгалтерский счет 10 «Материалы». Счет 10 – активный, на нем ведется учет активов предприятия (материальных ценностей), по дебету данного счета отражается поступление материалов на склад предприятия, по кредиту выбытие и их отпуск в производство.

При поступлении на предприятие материальные ценности могут учитываться двумя способами:

- по фактической себестоимости (зачастую так оно и происходит);

- по учетным ценам (в данном случае в качестве учетной могут выступать средние покупные цены или плановая себестоимость).

Поступление материалов отражается в карточке учета материалов М-17.

К 10 счету может быть открыт ряд субсчетов: сырье и материалы, полуфабрикаты, топливо, тара, запасные части и т.д.

Кроме этого, на каждом субсчете может вестись еще аналитический учет поступления по каждому конкретному виду (сорт, наименование) материалов или по местам их хранения.

Учет ТМЦ

Учет производится на основании первичной документации, составленной по унифицированной форме.

Поступление

К бухучету принимаются:

- Сырье, применяемое при производстве товара.

- Продукция для последующей реализации.

- Активы для нужд руководства предприятия.

Оформление будет зависеть от следующих факторов:

- Места приемки товара.

- Количества продукции, ее качество.

- Соответствия договора поставки сопроводительным бумагам.

При приемке составляется акт. Оформить его нужно по форме №ТОРГ-1. Сотрудники при поступлении ТМЦ должны действовать в соответствии со следующим алгоритмом:

- Оформление заказа на закупку.

- Сверка заказа с нормативами.

- Утверждение.

- Приемка ТМЦ кладовщиком.

- Внесение соответствующей информации в систему складского учета.

- Направление первичной документации в бухгалтерский отдел.

- Сверка учета бухгалтерии и складов.

- Обнаружение недостач, партий без фактуры.

Регламент должен быть зафиксирован во внутренних актах предприятия.

Когда и как учитывать МПЗ на забалансовых счетах?

Проводки при поступлении

При поступлении ТМЦ от поставщика будут использоваться следующие проводки:

- ДТ 10 КТ 60.1. Поступление ценностей.

- ДТ 19.3 КТ 60.1. Входящий НДС.

ТМЦ могут поступать не только от поставщиков, но и от учредителей и прочих лиц. В этом случае открывается соответствующий субсчет счета 10. Проводки будут следующими:

- ДТ10 КТ75.1. Поступление от учредителя.

- ДТ10 КТ 71. Поступление от подотчетного лица.

- ДТ10 КТ20. Изготовление ТМЦ на самом предприятии.

Если ТМЦ поступили для перепродажи, следует использовать счет 41.

Внутренние передвижения ТМЦ

- Производимая продукция будет использована самим предприятием.

- Выполняется возврат объекта в цех или склад.

- Осуществляется сдача отходов производства и брака.

Накладная составляется, согласно Постановлению №71а, по форме №М-11.

Списание

Списание ТМЦ – необходимая процедура, обеспечивающая соответствие фактического количества ценностей с зафиксированным в бухгалтерских документах. Для оформления составляется акт о списании. Ценности, указанные в нем, не подлежат дальнейшему применению. Документ утверждается руководителем. В акте нужно указать всю информацию об объекте списания: вес, номер, причину выбытия.

Задача бухгалтера – отражение стоимости списываемых ценностей. Определяться она может следующими методами:

ВАЖНО! Если списание производится в связи с тем, что ценность морально устарела, то акт не составляется

Проводки при списании

При списании могут использоваться следующие проводки:

- ДТ20 КТ10.

- ДТ23 КТ10.

- ДТ25 КТ10.

ОБРАТИТЕ ВНИМАНИЕ! При выбытии с балансового счета списывается и стоимость ценности, и амортизационные начисления по ней

Пример списания

При списании оргтехники в бухучете появляется следующая запись:

- ДТ 0 401 10 172; КТ 0 101 34 410. Списание оргтехники по причине износа.

- ДТ 0 104 34 410; КТ 0 101 34 410. Списание накопленной амортизации.

- ДТ 0 105 36 340; КТ 0 401 10 172. Оприходование деталей с содержанием драгоценных металлов.

Учет по выбытию ведется в специальном журнале.

Учет поступления материалов по договору мены. Бухгалтерские проводки

Правовые основы, определяющие порядок формирования договора мены, определены в главе 31 «Мена» ГК РФ. Более подробно методика отражения операций поставки по договору мены рассмотрена в статье «Учет купли-продажи товаров по договору мены»

Стоимость материалов, подлежащих передаче, устанавливают исходя из цены, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных материалов.

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от поставщиков по договору мены с обычным порядком перехода права собственности на материалы, согласно статьи 223 «Момент возникновения права собственности у приобретателя по договору» ГК РФ и статьи 224 «Передача вещи» ГК РФ.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 10 | 60.01 | Отражается поступление материалов от поставщика по договору мены. Субсчет счета 10 определяется видом поступаемых материалов | Рыночная стоимость материалов без НДС | Накладная (ТМФ № М-15)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Накладная (ТМФ № М-15)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупок |

| 62.01 | 91.1 | Отражается передача обмениваемых материалов поставщику по договору мены | Рыночная стоимость передаваемых материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 10 | Отражается списание передаваемых материалов с баланса организации. Субсчет счета 10 определяется видом передаваемых материалов | Себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Отражается сумма НДС, начисленная на передаваемые материалы | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

| 60.01 | 62.01 | Зачитывается задолженность второй стороны по договору мены | Стоимость материалов | Бухгалтерская справка-расчет |

Когда товары нужно учитывать за балансом

Случаются ситуации, когда на территории компании находятся ценности других лиц. Например, при приемке товара выявлен брак — пока товар не заберет поставщик, покупатель обязан обеспечить его сохранность (п. 1 ст. 514 ГК РФ). Или компания оказывает услуги по хранению товара. В таких случаях материальная ценность, не относящаяся к собственному имуществу компании, подлежит забалансовому учету.

Проводки для оприходования товаров за балансом будут следующие:

Что нужно учитывать на забалансовых счетах и как накажут компанию, если забалансовый учет не организован, узнайте из этого материала.

Типовые проводки по поступлению товаров от поставщика

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Поступление товаров по покупной стоимости — проводки: | ||||

| 41 | 60 | 125 000 | На склад предприятия оприходованы товары, поступившие от поставщика | Счет, приходная накладная |

| 19 | 60 | 22 500 | Получен налоговый кредит | Счет |

| 41 | 60 | 12 000 | Отражена стоимость транспортировки товара, которая включается в его покупную себестоимость | ТТН |

| 19 | 60 | 2 160 | Получен налоговый кредит от суммы его транспортировки | ТТН |

| 68-НДС | 19 | 24 660 | Сумма полученного налогового кредита направлена к вычету22500 + 2160 = 24660 | Счет |

| 44-ТЗР | 60 | 12 000 | Стоимость транспортных расходов списана на сбыт (если эти расходы не включаются в состав покупной стоимости товара) | ТТН |

| 60 | 51 | 147 500 | Оплата за товар125000 + 22500 = 147500 | Платежное поручение |

| 60 | 51 | 14 160 | Оплата за транспортные услуги12000 + 2160 = 14160 | Платежное поручение |

| Поступление товаров по продажной стоимости — проводки: | ||||

| 41 | 60 | 65 000 | На склад предприятия оприходованы товары, поступившие от поставщика | Счет, приходная накладная |

| 19 | 60 | 11 700 | Получен налоговый кредит | Счет |

| 41 | 60 | 8 000 | Отражена стоимость транспортировки товара, которая включается в его покупную себестоимость | ТТН |

| 19 | 60 | 1 440 | Получен налоговый кредит от суммы транспортировки товара | ТТН |

| 68-НДС | 19 | 13 140 | Сумма полученного налогового кредита направлена к вычету11700 + 1440 = 13140 | Счет |

| 44-ТЗР | 60 | 8 000 | Стоимость транспортных расходов списана на сбыт (если эти расходы не включаются в состав покупной стоимости товара) | ТТН |

| 60 | 51 | 76 700 | Оплата за товар65000 + 11700 = 76700 | Платежное поручение |

| 60 | 51 | 9 440 | Оплата за транспортные услуги8000 + 1440 = 9440 | Платежное поручение |

| 41 | 42 | 21 900 | Отображена торговая наценка (30% от покупной стоимости)(65000 + 8000) *30% = 21900 | Бух. справка |

| Поступление товаров по учетной стоимости — проводки: | ||||

| 15 | 60 | 40 000 | Поступление товара от поставщика | Счет, приходная накладная |

| 19 | 60 | 7 200 | Получен налоговый кредит | Счет |

| 15 | 60 | 5 800 | Отображены транспортные расходы, связанные с доставкой товара | ТТН |

| 19 | 60 | 1 044 | Получен налоговый кредит от суммы транспортных расходов | ТТН |

| 68-НДС | 19 | 13 140 | Сумма полученного налогового кредита направлена к вычету7200 + 1044 = 8244 | Счет |

| 60 | 51 | 47 200 | Оплата за товар40000 + 7200 = 47200 | Платежное поручение |

| 60 | 51 | 6 844 | Оплата за транспортные услуги5800 + 1044 = 6844 | Платежное поручение |

| 41 | 15 | 38 000 | Оприходование товаров по учетным ценам | Бух. справка |

| 16 | 15 | 7 800 | Отклонение между учетной и покупной ценой (покупная цена больше)(40000 + 5800) – 38000 = 7800 | Бух. справка |

| 41 | 15 | 50 000 | Оприходование товаров по учетным ценам | Бух. справка |

| 15 | 16 | 4 200 | Отклонение между учетной и покупной ценой (покупная цена меньше)50000 – (40000 + 5800) = 4200 | Бух. справка |

| 44 | 16 | 7 800 | Списание выявленного отклонения на затраты на сбыт | Бух. справка |

| 16 | 44 | 4 200 | Списание выявленного отклонения на затраты на сбыт | Бух. справка |

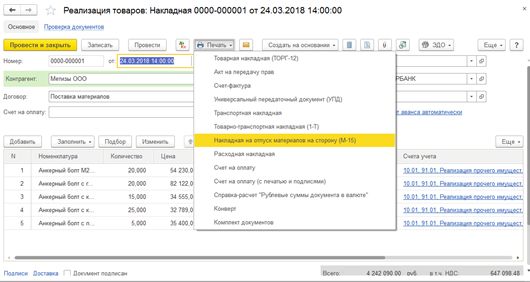

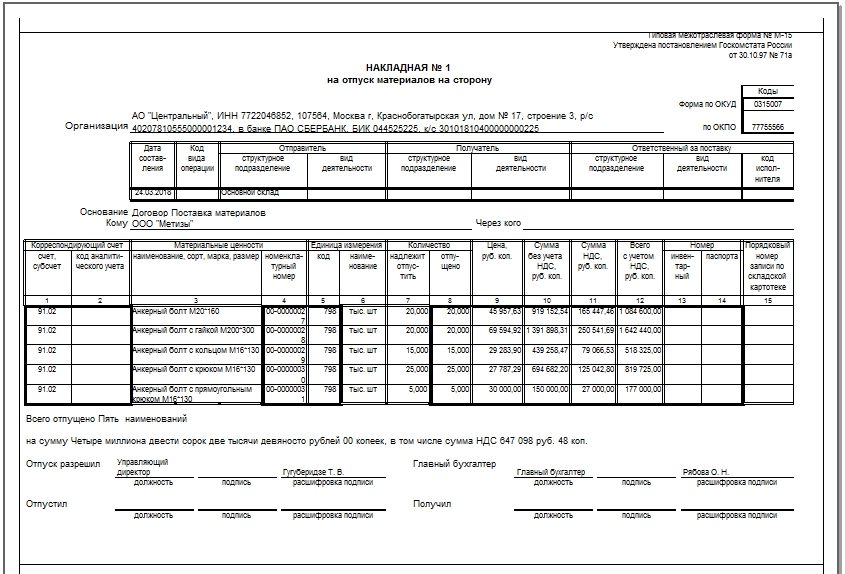

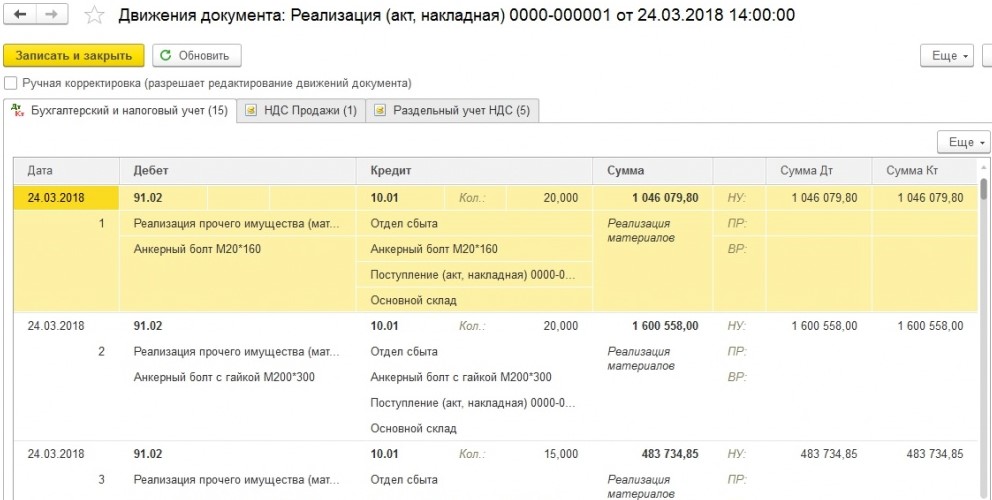

Проверяем бухгалтерские проводки

Процесс реализации материально-производственных запасов – это как правило, далеко не основной бизнес процесс хозяйствующего субъекта и для проведения учёта доходов, расходов используется счёт 91«Прочие доходы и расходы». Что касается проводок списания стоимости ушедших ценностей, они будут сформированной документацией реализации в «1С:Бухгалтерия 8» и скорее всего будут выглядеть так:

Для должного понимания, отразим хозяйственную операцию (полностью), покажем полный комплект проводок (предприятие платит НДС):

- Стоимость реализованных материальных ценностей списана в сторону прочих расходов: Д91.02 (по видам прочих расходов) – К 10 (по видам материалов, мест хранения).

- Отражается выручка покупателя от реализации материальных ценностей: Д62.01 (по контрагенту, договору) – К 91.01 (по видам прочих доходов).

- Начисляется НДС в процессе реализации материалов: Д90.03 – К 68.02.

Процесс реализаций какого-либо типа товарно-материальной ценности имеет подтверждение в качестве унифицированных, печатных форм документации. Процесс реализации осуществляется с помощью накладной на уход материальных ценностей и имеет форму М-15, данную форму можно создать из документа реализации: