Прием оплаты через сайт

Содержание:

- ДеньгиOnline

- 5 сервисов для подключения онлайн-платежей к сайту самозанятого

- Способы приема платежей

- Какую платежную систему выбрать в зависимости от типа сайта

- Интеграция через готовый модуль

- Инструменты оплаты

- Подключение интернет-эквайринга

- Подключаем оплату к интернет-магазину через шлюз

- Конструктор платежных форм

- Электронные кошельки

- Наличные

- Как установить платежную систему на сайте

- Организация оплаты на сайте сервисом Interkassa

- Требования к сайтам

- Типы платежных систем

- Приём платежей незарегистрированным физлицом: за и против

ДеньгиOnline

ДеньгиOnline — это довольно старый агрегатор, работающий с 2006 года и имеющий крупный шлюз, позволяющий принимать почти все популярные способы оплаты. Как и в предыдущих сервисах, здесь существует интеграция с помощью API, но при этом процесс несколько сложнее, чем на других системах. Комиссия при оплате банковской картой составит от 2.5% до 3%.

Комиссия при оплате электронными кошельками:

Qiwi — 5%

WebMoney 3.5%

Яндекс.Деньги 6%

Стоит отметить, что у сервиса нет онлайн-поддержки. Получить помощь можно только путем телефонного звонка или письма на почту.

Cypix

Cypix — очередной платежный агрегатор. Работает только с юридическими лицами и индивидуальными предпринимателями. Сервис лоялен к новым пользователям, выставляя минимальные требования для новых пользователей. Для подключения достаточно иметь сайт в открытом доступе и на своем хостинге, а также не размещать на сайте контента, нарушающего законодательства РФ.

Комиссия сервиса при оплате картой составит 3%, при оплате электронными кошельками Qiwi и WebMoney будет варьироваться от 5 до 7.5% в зависимости от прибыли.

PayKeeper

Платежная система PayKeeper позволяет принимать оплату на сайте с помощью банковских карт. Приоритетом является работа с банками-партнерами, а именно со Сбербанком, ВТБ24, Открытие, Русский Стандарт, РосЕвроБанк и Банк Московский Кредит. Имеется возможность оплачивать покупки через сервисы Apple Pay, Google Pay. Комиссия при работе с PayKeeper составит от 1.8% до 2.3% с каждой покупки.

Имеется возможность выставить счет на электронную почту, простая интеграция форм оплаты как в CMS, так и в простой сайт. После оплаты сервис отправляет чек, соответствующий закону 54-ФЗ.

Qiwi Касса

Qiwi Касса — это платежный агрегатор от одноименного онлайн-кошелька. Позволяет оплачивать покупки с помощью Qiwi-кошелька, баланса мобильного телефона, банкоматы или банковской карты. Несмотря на маленькое количество доступных способов оплаты, компания Qiwi также известна большим количеством банкоматов, раскиданных по всей стране. И у данного агрегатора наименьшая комиссия для таких банкоматов — от 2%.

Комиссия для других способов составляет:

Qiwi-кошелек: 3%

Банковские карты: от 1%

Баланс мобильного телефона: от 3.3%

Для крупного бизнеса (более 10 миллионов рублей в месяц) предусмотрены индивидуальные тарифы. На Qiwi Кассе есть возможность управлять отчетностью, а готовая система API позволяет легко встроить данную систему в ваши CMS и CRM системы.

На этом заканчивает подборка из 20 лучших платежных агрегаторов, вам остается лишь выбрать лучший из них и подключить его к своему сервису.

5 сервисов для подключения онлайн-платежей к сайту самозанятого

Агрегатор — платёжная система для сайта, максимально подходящая для физических лиц, которые прошли идентификацию или регистрацию. Она охватывает все категории клиентов, предлагая удобные для них способы оплаты. Рассмотрим несколько таких универсальных сервисов, официально сотрудничающих с самозанятыми.

Самозанятые.рф

Сервис запустили в 2020 году, он позиционируется как маркетплейс для самозанятых. Одна из возможностей — эквайринг: можно настроить приём платежей на сайте с банковских карт, а также через Apple / Samsung / Google Pay. Особенности — автоматическая выдача чеков и регистрация дохода в ФНС. Деньги от клиентов поступают на «Кошелёк». Вывести их можно на личную банковскую карту или счёт в электронной платёжной системе.

Плюсы: простая интеграция (в том числе есть модули для CMS), удобное использование, прозрачная статистика, техподдержка 24/7.

Минусы: сервис относительно новый, поэтому не исключены сбои, недоработки функционала и другие характерные недостатки.

PayMaster

Агрегатор, принадлежащий электронной платёжной системе WebMoney. Даёт возможность принимать платежи на банковский счёт самозанятого лица. Также это один из немногих сервисов, сотрудничающий с физлицами: но они могут принимать оплаты только на кошелёк WebMoney. Доступны разные варианты оплаты: с карты, электронного кошелька, мобильного счёта, через салоны связи и т.п.

Плюсы: бесплатное простое подключение, личный кабинет со статистикой и отчётами, ежедневные перечисления средств на личный счёт самозанятого.

Минусы: высокие комиссии за эквайринг.

ЮКасса — бывшая Яндекс.Касса

Крупный агрегатор открыл подраздел для самозанятых и предлагает официальное подключение: с подписанием договора и перечислением средств на личный счёт физлица. Сервис обрабатывает оплаты с банковских карт и электронных кошельков.

Плюсы: удобное подключение (есть модули для сайтов на CMS), есть функция ручного выставления счетов (подойдёт для продавцов товаров и услуг в соцсетях).

Минусы: есть ограничение на приём платежей с банковских карт — до 100 тыс. рублей в месяц.

Мы писали о возможностях ЮКассы для самозанятых физлиц.

Специальных условий для самозанятых платежный агрегатор не предлагает. Но есть возможность настроить приём оплаты с выводом средств на электронный кошелёк QIWI физлица.

Плюсы: быстрое подключение, модули для разных CMS.

Минусы: высокая комиссия, ограниченные возможности для вывода.

Мы рассказывали о платёжном агрегаторе Robokassa, его функциях и способах подключения.

PayAnyWay

Платёжная система для сайта, сотрудничающая с самозанятыми физлицами. Обеспечивает приём платежей с банковских карт VISA, MasterCard, Maestro, «Мир».

Плюсы: подходит для самозанятых с собственным сайтом или соцсетями. На сайт можно интегрировать форму оплаты. Также для сайта и любых соцсетей доступна функция онлайн-витрины. Витрину можно встраивать на сайт, а ссылку на неё отправлять напрямую покупателю. Еще из плюсов: автоматическая регистрация дохода и возможность выбрать, какие платежи регистрировать в ФНС. Позиционируется как платёжная система для физических лиц без комиссии.

Минусы: ограниченный функционал — обработка платежей только с банковских карт.

|

Платёжная система |

Комиссия за транзакцию для самозанятого физлица |

Примечание |

|

Самозанятые.рф |

2 % — за любой перевод на личный счёт мерчанта (т.н. «Кошелёк») |

Отдельно облагается комиссией вывод средств с «Кошелька»:

|

|

PayMaster |

2,95 % — оплата картой 3 % — Сбербанк Онлайн 2 % — WebMoney 3,5 % — Юmoney 4,5 % — оплата через салоны связи |

Точную комиссию можно рассчитать в онлайн-калькуляторе сервиса, указав вид деятельности и оборот |

|

ЮKassa |

от 3,5 % за любую транзакцию |

Оплата счёта, выставленного вручную, комиссией не облагается. Её покрывает клиент самозанятого |

|

Robokassa |

от 7 % — оплата картой 9 % — Юmoney 6,8 % — QIWI 5-8 % — платёжные терминалы и салоны связи |

Дополнительно нужно платить комиссию за вывод средств с кошелька QIWI на банковскую карту |

|

PayAnyWay |

Для банковских карт VISA, MasterCard, Maestro, МИР комиссия 0 % |

Комиссия за вывод средств на банковскую карту самозанятого — 3,5 % |

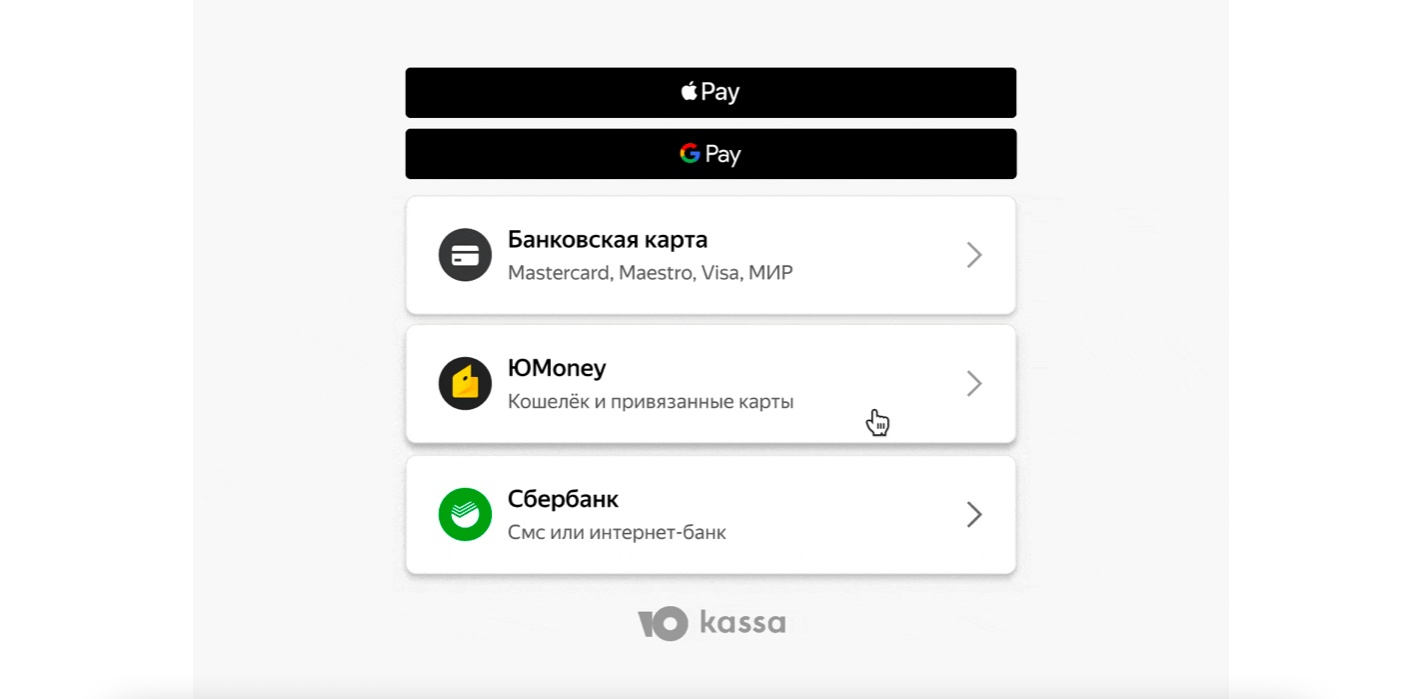

Способы приема платежей

Яндекс.Касса популярна поскольку обладает большим разнообразием приема платежей. Сервис сотрудничает с большим количеством пластиковых карт:

- MasterCard.

- Visa.

- American Express.

- Diners Club.

- JCB.

- Мир.

Для использования карты требуется внести индивидуальный номер, срок действия и CVC. Максимальная сумма оплаты за один раз равна 250 тыс. руб. Перевод за месяц не должен превышать 500 тыс. руб. с одной карты.

Клиентам доступна оплата с мобильного устройства при помощи приложений Apple Play и Google Pay. Чтобы использовать этот тип оплаты, нужно синхронизировать приложения с Яндекс.Кассой.

Идентифицированный кошелек сервиса Яндекс.Деньги дает возможность оплатить за раз не больше 250 тыс. руб., максимум за сутки 600 тыс. руб. За месяц максимально возможная сумма составляет 3 млн. руб. При помощи именного кошелька можно оплатить 60 тыс. руб. за раз, 300 тысяч за сутки и 1 млн руб. в месяц. С анонимного кошелька разрешено оплатить 15 тыс. руб. единоразово, 300 тыс. руб. в сутки и 500 тыс. руб. в месяц.

Электронная платежная система WebMoney позволяет оплатить до 60 тыс. руб. единоразово и 15 тыс. руб. максимальный перевод в благотворительные организации.

Лимит выплаты через систему QIWI равен 250 тыс. руб. за раз.

Приложение WeChat ограничивает единоразовую оплату в пределах 10 тыс. долл. США, а за сутки не больше 20 тыс. долл США.

С интернет-банками можно работать на таки условиях:

- «Мобильный банк» от Сбербанка: единовременный перевод 10 тыс. руб., а через интернет-банк до 500 тыс. руб.;

- Альфа-Клик: оплата за раз до 200 тыс. руб.;

- Промсвязьбанк: до 60 тыс. руб. единоразово;

- Тинькофф: до 500 тыс. руб. за раз.

Мобильные провайдеры Билайн, Мегафон, МТС и Tele2 также сотрудничают с Яндекс.Кассой. Воспользовавшись оплатой через мобильного оператора за один раз можно выплатить до 14 тыс. руб., а в месяц максимум 40 тыс. руб.

Какую платежную систему выбрать в зависимости от типа сайта

Платежные системы для сайта физических лиц

1. Платежный агрегатор Robokassa

Способы оплаты: банковские карточки, электронные деньги, терминалы, счет мобильного телефона, интернет-банки.Кому доступно: физические лица, юридические лица, индивидуальные предприниматели.Страны, в которых можно осуществлять платежи:

Техническая реализация: скрипт, который интегрируется на сайт с помощью программного кода на Perl, PHP или ASP.NET.Стоимость услуг для юридических лиц:

Стоимость услуг для физических лиц:

2. Интернет-эквайринг RBK Money

Способы оплаты: банковские карты, оплата наличными через терминалы, электронные кошельки, криптовалюта, регулярные автоматические платежи и другое.Кому доступно: физлица и юрлица.Страны, в которых можно осуществлять платежи: 60 стран в мире.Техническая реализация: API, прямое подключение, платежная ссылка или модули для популярных CMS.

Стоимость услуг:Комиссия от 2,8 до 3,5%, которая зависит от оборота:

3. Платежный агрегатор Яндекс.Касса

Способы оплаты: банковские карты, оплата наличными через Telegram, облачная онлайн-касса, мобильные терминалы, кредитование и прочее.Кому доступно: самозанятые частные лица, вставшие на учет в налоговой и юрлица.Страны, в которых можно осуществлять платежи: в СНГ, Европе и Азии.

Техническая реализация: API, модули CMS, выставление счетов из личного кабинета.Стоимость услуг: 2,8% за платежи с банковских карточек. При стабильном обороте выше 5 миллионов рублей в месяц — скидки.

Платежные системы для сайта WordPress

4. Интернет-эквайринг PayAnyWay

Способы оплаты: банковские карточки, электронные деньги, платежные терминалы, банковские системы, салоны связи.Кому доступно: индивидуальным предпринимателям и юрлицам РФ.Страны, в которых можно осуществлять платежи: для платежей с помощью зарубежных карточек необходимо обращаться в коммерческий отдел для согласования.Техническая реализация: модули CMS и самостоятельная интеграция. Для сайтов WordPress скачайте плагин Payanyway-for-woocommerce и действуйте по инструкции.Стоимость услуг:

5. Интернет-эквайринг WayForPayСпособы оплаты: банковские карточки, Google Pay, электронный кошелек MasterPass, оплата с помощью QR-кода.Кому доступно: физлицам-субъектам предпринимательской деятельности и юрлицам Украины.

Страны, в которых можно осуществлять платежи: банковские карточки со всего мира.

Техническая реализация: платежные модули для различных CMS и интеграция с API. Для сайтов WordPress скачайте и активируйте плагин WayForPay для WordPress WooCommerce по инструкции.Стоимость услуг: комиссия 2,5% вне зависимости от способа оплаты.

Международные платежные системы

7. Платежный шлюз Wallet One

Способы оплаты: банковские карточки, мессенджеры, терминалы, SMS и прочие.Кому доступно: официально зарегистрированным предприятиям, у которых есть расчетный счет в банке.Страны, в которых можно осуществлять платежи: вывод на банковские карточки 80 стран.Техническая реализация: модули для всех популярных CMS и API.Стоимость услуг: зависит от страны, валюты, оборота и способа оплаты.

8. Платежный сервис Fondy

Способы оплаты:

- банковские карточки Visa, Mastercard, Prostir (в Украине), Мир (в России);

- мобильные кошельки Apple Pay и Google Pay;

- интернет-банки (в Европе); электронные кошельки (в Европе);

- терминалы наличных оплат iBox (в Украине).

Кому доступно: физические лица (только в Украине), юридические лица, индивидуальные предприниматели.

Страны, в которых можно принимать платежи: около 210 стран мира — все страны, где выпускаются карты Visa и MasterCard.

Техническая реализация:

- 30+ плагинов для популярных CMS и конструкторов сайтов;

- онлайн-инвойсы на email;

- ссылки на оплаты для социальных сетей;

- платежные кнопки для лендингов и блогов;

- интеграция на сайт с помощью API и готовых SDK на PHP, Python, C#, Node.js, Java;

- интеграция для мобильных приложений на Android, iOS, React Native.

Стоимость услуг для юридических лиц: единый тариф, в зависимости от оборота бизнеса.

Для предпринимателей из Украины

Для предпринимателей из России

Стоимость услуг для физических лиц: комиссия ~3.5% c каждой успешной оплаты. Сервис для физических лиц доступен только в Украине.

Интеграция через готовый модуль

У ЮKassa есть такие модули для более 150 платформ. Это самый большой охват на рынке платежных решений. Некоторые модули — это разработки производителей самих CMS-платформ, другие — наши собственные: например, для InSales, Opencart и других.

Пользователи CMS — это далеко не всегда разработчики. Поэтому и здесь наша задача — сделать так, чтобы широкой аудитории было доступно подключение нашего платежного сервиса.

Расскажем о трех решениях, которые мы создали для того, чтобы максимально упростить процесс интеграции платежного модуля.

Первое — это детектор CMS.

После регистрации в ЮKassa пользователи указывают адрес сайта, на который хотят добавить прием платежей. Наше решение — детектор CMS — анализирует страницы сайта и определяет CMS-платформу.

Для анализа мы используем библиотеку сервиса wappalyzer.com. В ней есть база соответствия компонентов веб-приложения, основанная на регулярных выражениях в JS, CSS, meta-тегах, cookie и др. Детектор сопоставляет найденные компоненты со своей базой и определяет CMS-платформу, используемую на сайте. Информация о CMS-системе и существующих для нее платежных модулях поступает в Личный кабинет ЮKassa.

Второе решение — это автоматическая настройка параметров под платежные модули. Получив данные о CMS-платформе от детектора, мы в Личном кабинете ЮKassa предзаполняем технические настройки под существующий платежный модуль — тип протокола и URL для уведомлений о платежах. Это избавляет пользователя от самостоятельного поиска адреса для уведомлений в инструкциях к платежному модулю.

Дальше нужно в платежном модуле CMS-системы указать номер магазина (shop ID) и секретный ключ API из Личного кабинета ЮKassa. После этого интеграция будет завершена — кроме вставки двух параметров, больше не придется производить никаких других действий.

Третье решение, которое еще больше упрощает подключение, — интеграция через OAuth-авторизацию.

OAuth — это протокол авторизации, который позволяет получить доступ к правам стороннего сервиса для определенной площадки. Собственный OAuth-сервис ЮKassa помогает платежному модулю отправлять запросы на проведение платежей через API и получать уведомления об их статусах, проводить денежные возвраты.

Для интеграции с модулем, который работает на OAuth, достаточно нажать на кнопку «Авторизоваться через ЮKassa» и подтвердить передачу прав.

После этого интеграция начинает работать без каких-либо дополнительных настроек. Такая OAuth-авторизация сейчас реализована в модулях Shopify, InSales, amoCRM, Битрикс24.

Эти три решения делают интеграцию ЮKassa с большинством систем очень простой, прозрачной и понятной даже для тех пользователей, которые не обладают навыками разработки.

Инструменты оплаты

Банковские карты

Способ характеризуется быстрым перечислением сумм на счет получателя, повышенной безопасностью и относительно низкими комиссиями. Для подключения карточной онлайн-оплаты сайту необходимо пройти банковскую проверку на факт безопасности.

Электронные кошельки

Сегодня самыми востребованными операторами электронных денег являются сервисы Киви, ВебМани и Яндекс.Деньги. Сервисы позволяют сделать прием платежей на сайте для физических и юридических лиц быстро и легко. Чтобы использовать весь функционал этих и других систем, продавец должен пройти полную идентификацию и получить соответствующий аттестат. Также системы выставляют ряд требований относительно контента и домена обслуживаемых сайтов. Что касается скорости переводов денег, она достаточно высока.

Мобильные платежи

Этот вариант больше подходит для внесения маленьких сумм. Для проведения оплаты покупатели отправляют и получают СМС-сообщения. Транзакции проводятся моментально. Для приема мобильных платежей продавец должен стать членом системы

Важно учитывать, что комиссия мобильного оператора может доходить до 40%

Интернет-банкинг

Здесь транзакции осуществляются через банковские приложения в режиме онлайн. Покупатель должен быть зарегистрирован в системе банкинга своего банка. Уровень безопасности здесь выше остальных способов, здесь не нужно вводить личные данные на сторонних ресурсах.

Подключение интернет-эквайринга

Если вы остановили свой выбор на интернет-эквайринге, сперва нужно подобрать банк. Смотрите на размер комиссии банка за проведение каждой операции, стоимость подключения, срок зачисления средств на счет, наличие круглосуточной техподдержки и виды карт, с которых можно проводить оплату (минимальный набор – VISA и Mastercard).

Когда выбрали банк, ищем на его сайте заявление на подключение эквайринга и список необходимых документов. Все заполняем, отправляем в банк. Сотрудники банка проверят документы, а также посмотрят сайт, чтобы убедиться, что к нему можно будет подключить эквайринг. Если все ок, вам сообщат о положительном решении и дадут инструкции по настройке.

Все платежи, которые пойдут через эквайринг, будут приходить уже напрямую на ваш расчетный счет. Именно поэтому меньше комиссия за платежи – нет промежуточного посредника, как в случае с платежным агрегатором.

Стоит отметить, что вся информация о поступлении средств на счет передается в налоговую.

Из недостатков – бюрократия =) Нужно собрать и отправить банку внушительный пакет документов. Соответственно, подключение услуги может занять пару недель.

Но есть хороший плюс: в процессе оплаты данные передаются по протоколам 3D-Secure и SecureCode (разработанным для систем VISA и Mastercard), что обеспечивает высокий уровень защиты платежа.

Подключаем оплату к интернет-магазину через шлюз

Рассмотрим варианты, которые поддерживает сервис Fondy.

1. Подключение шлюза к магазину на CMS

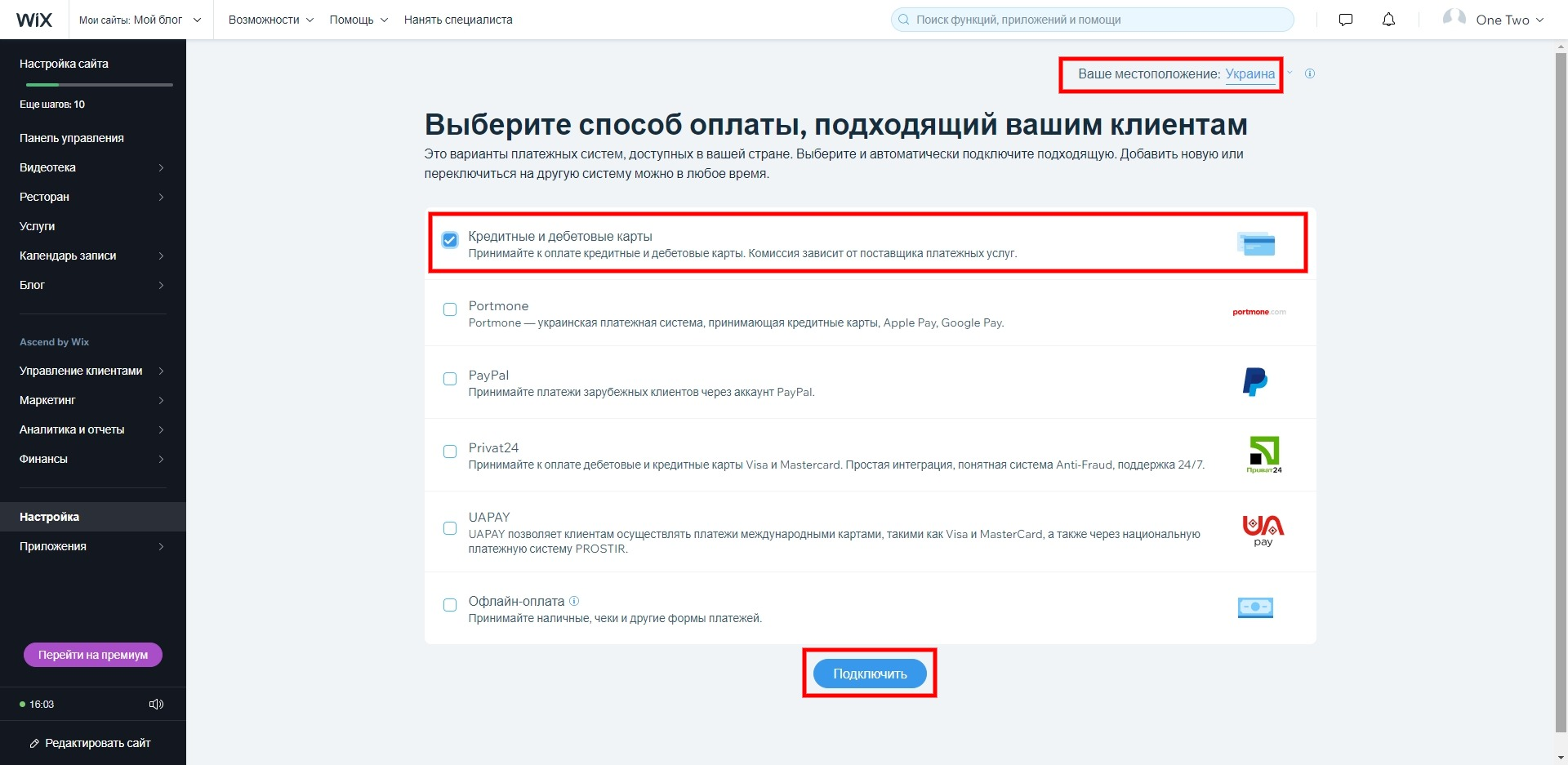

Заходим в панель администратора Wix.

Открываем раздел «Настройка» — «Прием платежей».

Проверяем, чтобы вверху отображалась корректная страна — Украина или Россия. Выбираем «Кредитные и дебетовые карты» и нажимаем «Подключить».

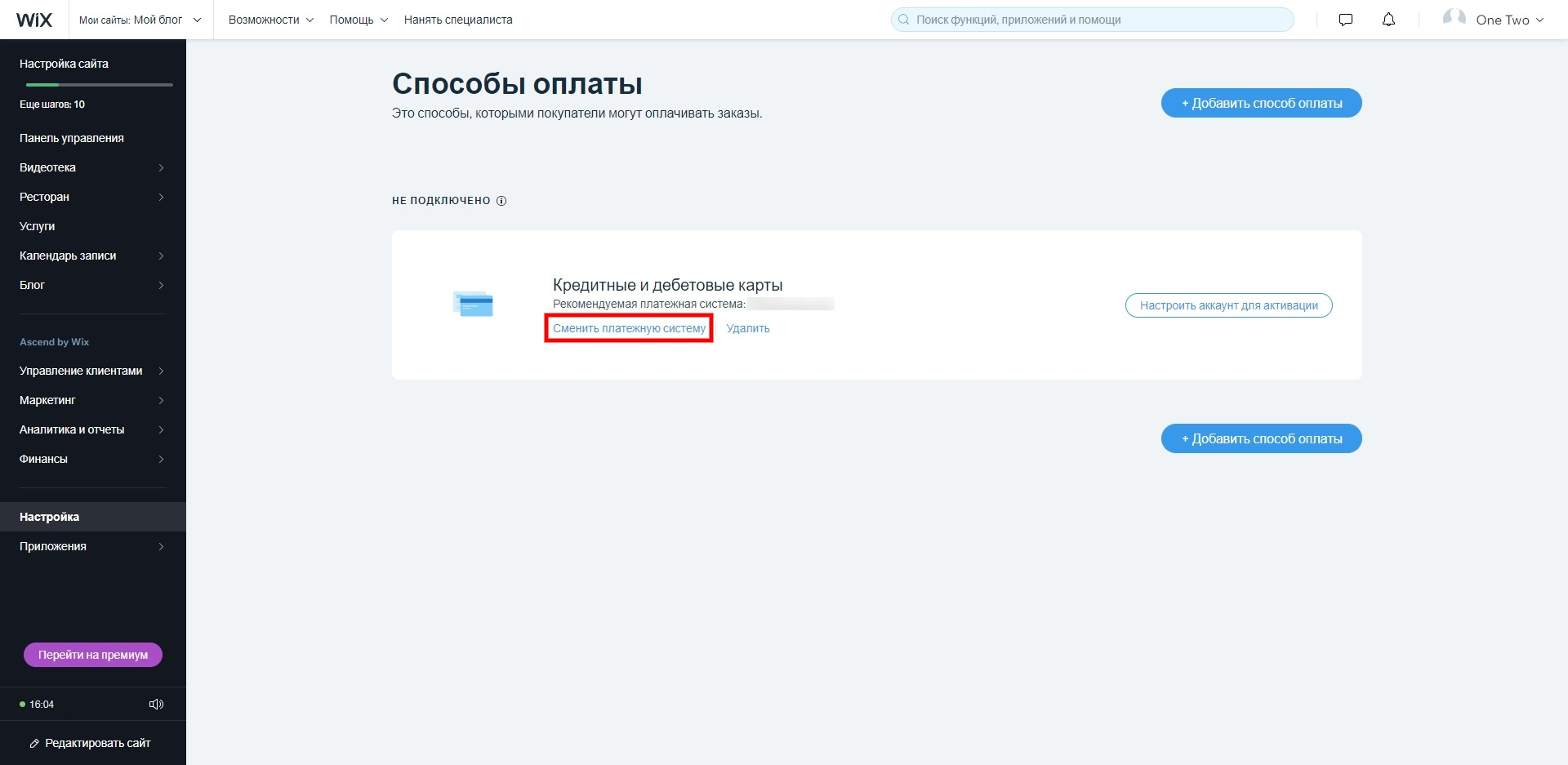

Кликаем «Сменить платежную систему».

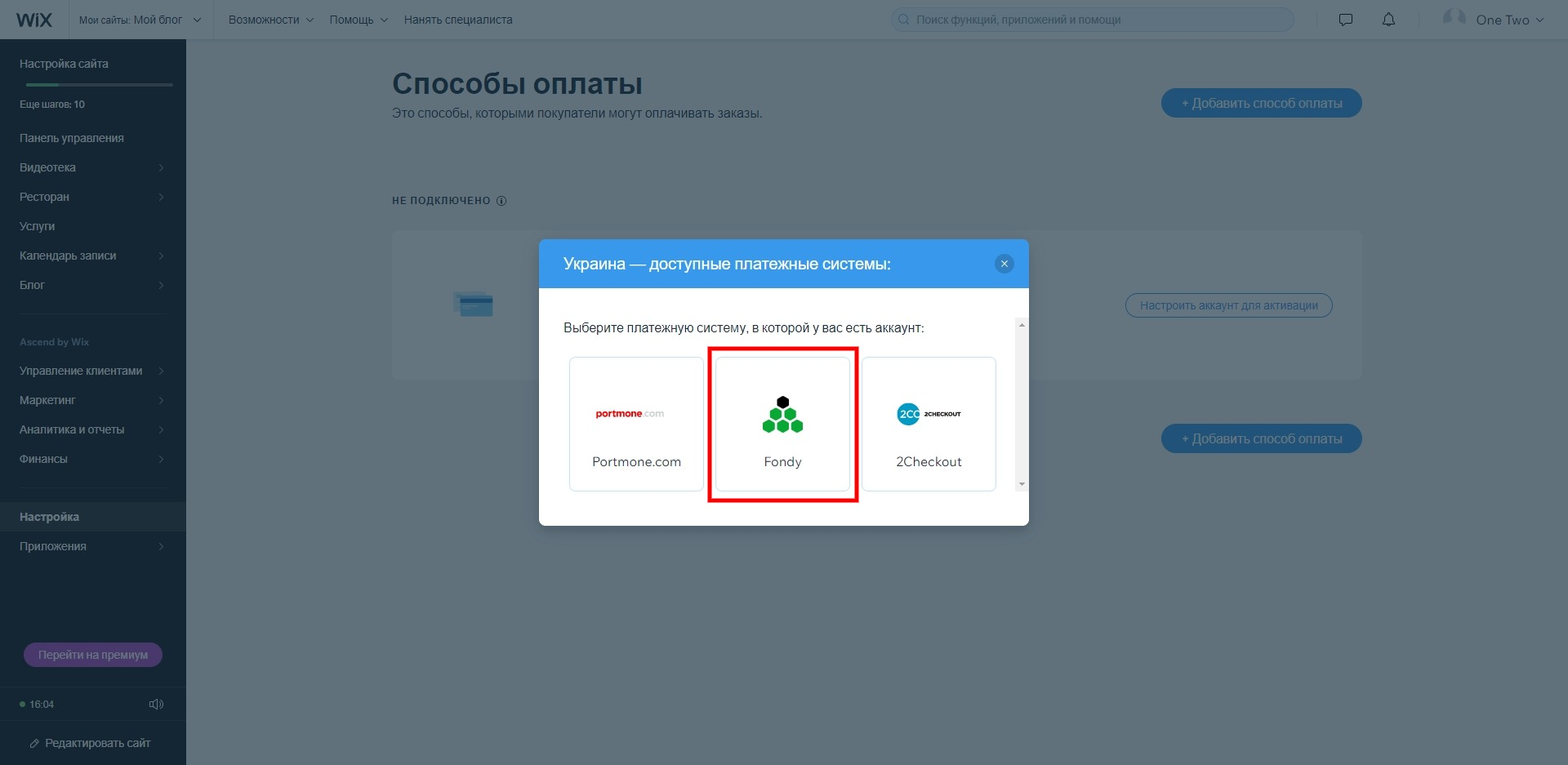

Выбираем Fondy и подключаем существующий аккаунт.

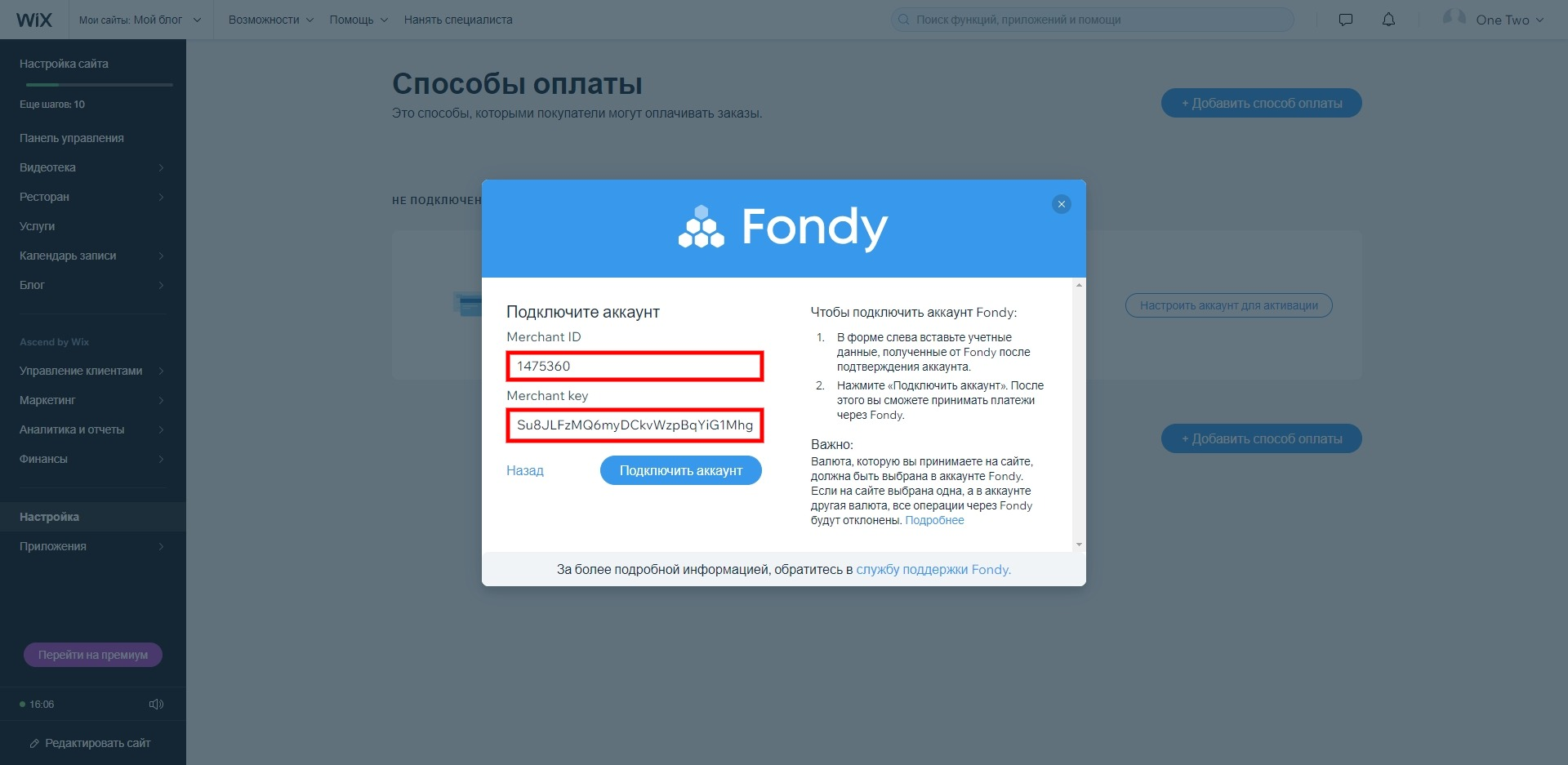

Вводим Merchant ID и Secret Key. Эти данные можно найти и скопировать в технических настройках мерчанта на сайте Fondy. Нажимаем «Подключить аккаунт».

После ввода всех настроек вы сможете добавить форму на сайт онлайн-магазина, которая будет принимать платежи с карт, сервисов Apple Pay и Google Pay и других систем.

Конструктор платежных форм

Компаниям и предпринимателям, которые в онлайне предлагают небольшой ассортимент товаров или услуг, не нужны сложные системы управления сайтом. Благотворительные организации и фонды зачастую тоже создают сайты из 2-3 страниц для сбора пожертвований. Специально для таких простых случаев мы некоторое время назад сделали конструктор платежных форм.

Цель конструктора — даже технически не подкованному человеку дать возможность быстро создать платежную форму для своего сайта.

В конструкторе можно настроить «корзину» на один или несколько товаров и запрашивать контактные данные покупателя — электронную почту, адрес доставки. Можно сделать форму максимально простой с вводом произвольной суммы. Этот вариант подойдет благотворительным организациям, которые предлагают людям самим выбрать сумму перевода. Исходный код формы генерируется на лету при изменении любой из ее настроек. Сгенерированный код достаточно скопировать из конструктора и добавить на свой сайт.

Электронные кошельки

ИП должен провести регистрацию корпоративного электронного кошелька (э/к): указывается информация о ИП, кошелек привязывается к р/с, сведения передаются налоговикам.

Как осуществляется прием платежей на сайте для ИП с помощью э/к:

- В офлайне распечатать реквизиты э/к или использовать QR-код.

- В онлайне снова в помощь Яндекс.Касса. Клиенты оплачивают, а сервис перечисляет деньги на э/к. Можно выставить счет, отправить его покупателю, который произведет оплату картой или Яндекс.Деньгами.

Заключение договора с агрегаторами электронных платежей — возможность принимать платежи через сайт самыми разными способами. Можно заключить договор отдельно с каждой платёжной системой и присоединить каждую кнопку оплаты к сайту самостоятельно.

Чтобы принимать оплату на э/к, тоже нужна онлайн-касса. Такие решения как PAX-A930, IRAS-EM Ф, ЭВОТОР 10 СМАРТ помогут быстро справляться с многочисленными ежедневными задачами.

Расчетный счет

ИП может принимать платежи сразу на р/с. С контрагентом заключается договор, выставляется счет и подписывается акт. Если работа ведется только с безналом, можно обойтись без онлайн-кассы.

Как принимать оплату на р/с:

- В офлайне подписать договор и отправить счет. Например, отправляете партию в 5000 детских машинок: подписываете договор, выставляете счет, получаете деньги и отправляете заказ.

- В онлайне подключиться, например, к Яндекс.Кассе. Клиенты оплачивают товар в виджете на сайте или прочими способами. Если оплата производится со счета, ничего не нужно. Если оплата идет от физлица с карты или наличными, нужна онлайн-касса.

Выбирая способ приема платежей, нужно ориентироваться на удобство, быстроту и точность. Останавливайтесь на решениях, с которыми у вас не возникнет проблем. На нашем сайте есть описания разных моделей POS-оборудования, POS-терминалов, кассовых решений и устройств для 54-ФЗ.

Наличные

Чтобы принимать оплату бумажными деньгами нужны бланки строгой отчетности или контрольно-кассовая машина (ККМ). Бланки применяют лишь при обслуживании населения.

Почти всем ИП на ОСН и УСН нужно покупать кассы, причем теперь налоговики регистрируют только онлайновые. Онлайн-кассы пересылают сведения об операциях в налоговую, а пользователи сразу получают электронный чек. Это удобно, потому что быстро и точно.

Широкий ассортимент онлайн-касс позволяет выбрать подходящую модель для любого вида бизнеса и налогообложения. Есть автономные аппараты, стационарные моноблоки, фискальные регистраторы. Среди популярных моделей:

- Атол 92 Ф с автономной работой до 8 часов.

- Салют-12Ф со встроенным эквайринговым терминалом, удобна для 54-ФЗ.

- MSPOS-D со встроенным банковским терминалом и поддержкой всех видов оплаты.

Это лишь несколько примеров. На нашем сайте представлен большой выбор современных онлайн-касс.

Как установить платежную систему на сайте

Самый элементарный способ, который вы можете использовать, заключается в том, чтобы указать свои данные (номер кошелька яндекс или вебмани и т.д.) в специально для этого выделенном месте рядом с товаром. Указываем, сколько мы хотим за данный вид товара и ждем, когда народ начнет переводить кровно заработанные на указанный счет. Естественно, если товаров много, то свои позывные нужно будет указывать рядом с каждым из них, то бишь расставлять ценники, как в магазине.

Вот только здесь есть риск остаться у разбитого корыта, ведь этот способ является реализацией принципа «вечером деньги, утром стулья», то есть пользователю фактически нужно рисковать, отправляя деньги и ожидая, что он получит желаемый товар. Подумайте, рискнули бы вы на такой шаг? Впрочем, если говорить о той же системе WebMoney, то там перевод можно «наградить» кодом протекции. Тогда перевод будет сделан, но адресат не сможет получить деньги, пока не введет нужный код.

Организация оплаты на сайте сервисом Interkassa

1

2. Зарегистрировавшись в системе классическим способом активируем свой аккаунт с помощью письма, которое пришло вам на почту. После активации заходим в панель управления и добавляем, новы магазин. Да в системе все платежи представлены как «магазин» видать изначально сервис использовали только владельцы интернет магазинов, но теперь с развитием инфобизнеса люди начали продавать всё подряд. Так вот в названии введите вид вашей услуги и дайте ссылку на свой сайт.

3. Создав свой магазин перед вами появиться следующая панель управления. Функции её просты вывод средств, партнёры, профиль, экспорт данных, де активация и настройки. Вам как раз нужно нажать «настройки» на скриншоте (как сделать скриншот) эту кнопку я пометил синим курсором.

4. Попав в настройки магазина первым делом перед вами выскочит уведомление о том, что в связи с изменением требований webmoney интегратором вам нужно пройти регистрацию для того, чтобы ваши клиенты могли оплачивать покупку с помощью webmoney. К сожалению, я вынужден вас огорчить, так как для этого вам потребуется персональный аттестат, если у вас его нет, то оплачивать покупку с помощью webmoney ваши клиенты не смогут. Но это не беда та как будет ещё куча способов, в том числе и пластиковая карта, а этот вид оплату на сегодняшний день самый популярный в электронной коммерции.

Ниже ваш Html код оплаты для Интернет магазина. Соответственно этот код нужно вставить на сайте где вы предлагаете свои услуги. Вставив этот код у вас появиться маленькая кнопка с надписью «оплатить». В конце статьи я покажу вам, как сделать графическую кнопку с оплатой, которую используют все инфо бизнесмены.

Теперь давайте разберём форму регистрации для интеграции оплаты по webmoney.

Как видите, форма регистрации проста как пять копеек. В категории выберите Вебинар ну и в графе WMID введите свой идентификационный номер и как я уже говорит ваш аттестат должен быть не ниже персонального.

5. Опустившись ещё ниже, вас будет ждать целая куча различных непонятных настроек, я рекомендую вам не ломать голову, так как всё и по умолчанию прекрасно работает. Стоит лишь назначит цену за ваш товар. Поэтому в графе «Курс валюты» вам необходимо назначит цену. Я назначил 15,50 центов. Это вышло примерно 527р. Как раз 27 рублей возьмется комиссией при обналичивание средства.

Далее нажимаете на кнопку «сохранить» и вставляете код у себя на сайте. На этом настройка платежей на сайте у вас будет закончена.

Нравиться? Вот я её у себя и установил. Как установить подобную кнопку себе? Всё просто друзья мои.

Значит, первым делом загрузите на хостинг картинку с кнопкой, а потом вот этот косок кода:

<input type=”sumbit” name=”process” value=”оплатить”>

Заменяете вот на этот:

<input type=”image” name=”process” value=”Заказать консультацию” src=”путь к кнопке” />

Где слово «путь к кнопке» вставьте ссылку к картинке.

Теперь, когда клиент будет нажимать на кнопку оплаты его будет перекидывать на страницу с различными способами:

Способов оплаты на самом деле масса на скриншот просто не все влезли.

Требования к сайтам

Платежные системы предъявляют ряд требований к сайтам, которые хотят воспользоваться их услугами. Чтоб соответствовать им, необходимо исправить на сайте возможные недоработки. Перед подключением платежного сервиса проверьте следующие моменты:

-

Сайт должен размещаться на домене второго уровня, например, shop.com.ua. Домены третьего уровня выглядят так: kiev.shop.com.ua. Проект должен работать на платном хостинге со статическим IP-адресом.

- Ресурс должен быть заполнен полноценным контентом, проверьте работоспособность внутренних ссылок.

- Укажите полную контактную информацию компании — юридический и фактический адрес, телефон, e-mail. Детально опишите перечень предоставляемых услуг, условия доставки и оплаты.

- Обязательно укажите цены на товары и услуги в национальной валюте.

- Удостоверьтесь, что товары и услуги, предоставляемые организацией, не противоречат законодательству и моральным нормам.

- Добавьте страницу с Политикой неразглашения и защиты персональной информации клиента.

-

Используйте на сайте безопасный протокол https.

- Не запрашивайте реквизиты карточки до перехода на платежный сервис.

- Добавьте на ресурс логотипы необходимых платежных систем.

Типы платежных систем

Операторы электронных денежных средств

Как понятно из названия, это системы для управления электронными деньгами. Их основное преимущество для магазина/продавца заключается в отсутствии необходимости заводить банковский счет. А для клиента – это возможность оплачивать товары с помощью привычных сервисов прямо на сайте продавца. Основной недостаток – перевод средств на счет продавца происходит только спустя какой-то период времени, а не сразу после совершения платежа.

Процесс подключения к оператору осуществляется через заполнение и отправку соответствующего заявления. После него формируется договор между физическим лицом и оператором, а потом интеграция с банками.

Агрегаторы

Агрегаторы собирают несколько вариантов оплаты, поэтому считаются наиболее универсальными платежными системами. Можно подключить агрегатор и забыть о проблемах с оплатой.

Принцип их работы отличается. Они собирают деньги с клиентов через терминалы, электронные деньги, цифровые системы оплаты, банковские карты и т.п., а затем переводят их на свои счета, взимают комиссию и перенаправляют деньги в банк продавца.

Подключиться к агрегатору заметно проще, чем к оператору. Требования более щадящие, нужно собирать меньше бумаг. И с программной точки зрения подключение агрегатора реализуется гораздо легче. У большинства из них есть все необходимые API или даже расширения для WordPress и Joomla.

Но специалисты отмечают, что у агрегаторов нет таких мощных средств обеспечения безопасности, как у операторов или платежных шлюзов. Поэтому работа с агрегатором может быть рискованной.

Платежные шлюзы

Это сервисы, помогающие переводить денежные средства клиента сразу в банк. Шлюз не хранит у себя деньги, никак их не обрабатывает и вообще не взаимодействуют со средствами. Только создает быстрый и безопасный канал связи между покупателем (его методом оплаты) и банковским счетом продавца.

Как и агрегатор, шлюз предлагает пользователям несколько вариантов оплаты. Поддерживаются все популярные банки, системы электронных платежей, ЮMoney, WebMoney и их аналоги. Продавцам же шлюз предлагает подключение сразу нескольких банковских счетов с возможностью быстро переключаться между ними на тот случай, если какой-то из банков перестанет принимать платежи. Так обеспечивается бесперебойный прием средств от клиентов.

Шлюзы безопаснее описанных выше методов оплаты, потому что не подразумевают хранение средств у третьих лиц. Данные о шлюзах защищены продвинутыми системами шифрования, так что взломать их не получится.

Правда, на настройку этой системы придется потратить много времени. Согласовывать подключение с каждым банком, с каждой системой приема платежей и так далее. Очень много бюрократии.

Приём платежей незарегистрированным физлицом: за и против

Представьте ситуацию: преподаватель решил записать собственный курс обучения китайскому языку и продавать его через интернет. Он только начинает бизнес и хочет попробовать свои силы, поэтому решает не регистрировать ИП или юрлицо. Он создаёт свой сайт и отправляется на поиск платёжных систем, которые можно подключить для приёма платежей онлайн.

Большинство платёжных систем отказываются работать с ним, так как он не зарегистрировал бизнес. Закон от 2 августа 2019 г. запрещает операторам электронных платёжных средств, юридическим лицам и предпринимателям работать с физлицами, не прошедшими идентификацию.

Но лазейки есть всегда. Потратив пару часов, начинающий бизнесмен находит систему, которая обрабатывает онлайн-оплаты через сайт и зачисляет деньги на личную карту или электронный кошелёк физлица. Преподаватель решает, что на первое время воспользуется таким вариантом.

Однако законодательство РФ не содержит понятия «первого времени». Зато в нем есть термины «незаконное предпринимательство» и «уклонение от уплаты налогов». Согласно ст. 171 УК РФ, нелегального бизнесмена могут наказать штрафом до 500 тыс. рублей или лишением свободы до 5 лет.

Даже если удастся найти платёжную систему, работающую с физическими лицами, всегда есть риск оказаться под прицелом государственных служб. А платёжный посредник может без предупреждения прекратить сотрудничать с физлицом и заблокировать его счёт.