Приём платежей

Содержание:

- 2.Арендовать онлайн-кассу

- Что нужно знать?

- Представители

- Инструменты оплаты

- Реквизиты карты, необходимые для оплаты покупок в интернете

- Прием оплаты на сайте через банк-эквайер

- Эквайринг через банк

- Оплата через посредника

- Какими картами и за что мы можем производить оплату через интернет?

- Наличные

- Банковская карта

- Способы оплаты

- Особенности совершения покупок в интернет-магазин Спортмастер

- Создаем мерчант-аккаунт в выбранном шлюзе

- Какую платежную систему выбрать в зависимости от типа сайта

- Требования платежных систем к сайтам

- Зачем это нужно?

2.Арендовать онлайн-кассу

Если вы не хотите покупать кассу, ее можно арендовать, а платежи принимать через агрегатора, например, Яндекс.Кассу. Это вариант работы с онлайн кассой без физического кассового аппарата. Для работы через сервис не обязательно иметь сайт. Можно выставить счет в личном кабинете Яндекс.Кассы и отправить ее клиенту по электронной почте. Покупатель сможет оплатить товар или услугу прямо из письма.

Сколько стоят услуги Яндекс.Кассы?

На момент подготовки статьи комиссия за прием платежей по базовому тарифу составляла 3,5% при оплате картой и от 3,5% до 6% при оплате электронными деньгами. Комиссии ниже за оплату товаров. При оплате услуг комиссии повышаются. Таким образом, фрилансерам, оказывающим услуги, придется платить больше.

Чтобы рассчитать полную стоимость работы по схеме, необходимо добавить к комиссиям Яндекс.Кассы стоимость аренды кассового аппарата (3400 руб. в месяц).

Плюсы и минусы аренды онлайн-кассы

| Плюсы | Минусы |

|

|

Что нужно знать?

Комиссия

Разумеется, услуги систем приема платежей не бесплатны для владельца бизнеса. Обычно взимается фиксированный % от суммы каждой операции, в среднем 3%. Однако, в зависимости от типа вашего бизнеса, месячного оборота и подключаемого метода эта ставка может меняться. Например, высокорисковые категории могут подключить оплату картой на сайте минимум за 5-6% и далеко не у всех платежных партнеров, тогда как стандартный интерент-магазин скорее всего получит ставку в 3%.

Так же важно понимать ограничения по обороту: большинство крупных систем приема платежей имеют специальные условия для сайтов с оборотом >1 млн.р./мес. И наоборот, у вас не получится подключиться к крупному эквайринговому партнеру если за месяц через ваш сайт проходит только 50 тысяч р

Иногда встречаются платежные системы с абонентской платой, без % с каждой транзакции. Если на вашем сайте покупки совершаются не каждый день, рекомендуем обходить стороной подобные решения так как они для вас абсолютно не выгодны. Аналогично платного подключения: зачастую новички в ритейле переходят от партнера к партнеру в первое время работы сайта. Конечно, вам не захочется терять сумму, потраченную на старте.

Подключение

Вне зависимости от типа инструмента приема платежей есть несколько вариантов по подключению для начала приема платежей на сайте.

А) Напрямую — вы заключаете договор с каждой платежной системой отдельно. Часто такой способ позволяет получить доступ к лучшим ставкам комиссии, но требует больше времени в случае, если вам нужно несколько разных опций.

Б) Через агрегатора — можно заключить один договор, провести одну техническую интеграцию и начать принимать платежи на сайте сразу несколькими способами. К сожалению, ставка комиссии в таком случае будет на 0,5-1,5% выше чем при прямом подключении, но вы сэкономите время, а так же ресурсы — зачастую у платежных интеграторов гораздо лучше развито сопровождение клиентов, а особенно малого бизнеса.

Техническая интеграция

Интеграция никак не увеличивает стоимость обслуживания в системе приема платежей, комиссия взимается только за платежи. Однако, вариант интеграции влияет на удобство и конверсию процесса платежа на вашем сайте.

Самым простым вариантов будет подключение через переадресацию на сайт платежного партнера. При такой выбранной опции вашим техническим специалистам не придется практически ничего настраивать — вы сможете начать принимать платежи на сайте за несколько минут! Заметим, для пользователя это самый неудобный и недоверительный вариант, что не очень позитивно скажется на конверсии в успешный платеж.

Однако, если ваш сайт реализован на одной из популярных CMS, обратите внимание на системы или агрегаторов, имеющих специальные модули. Таким образом вы откроете для себя больше возможностей тонкой настройки (кастомизации) процесса платежа на вашем сайте

И наконец, если вы обладаете штатом программистов и ваш сайт написан «с нуля», разумно подключиться по API платежной системы. Такой вариант потребует больше времени на подключение, но в будущем позволит максимально повысить конверсию за счет более тесной интеграции в ваш сайт: встраивание формы оплаты в вашу страницу, ввод части данных для совершения операции в вашем интерфейсе, отсутствие переадресаций и другие опции.

Представители

Спецразмещение

Точка

Отзывы

Банковские карты

2,3 – 2,8 %

Подключить

Тинькофф

4.2

26

Отзывы

Банковские карты

2,3 — 3 %

Webmoney

3,9 — 5 %

Интернет-банкинг

1,29 — 2,79 %

Подключить

Cypix

4.17

8

Отзывы

Банковские карты

2,8 — 3 %

Webmoney

5 — 6 %

QIWI

5,5 — 7,5 %

WalletOne (Единая Касса)

4.12

21

Отзывы

Банковские карты

2,7 — 4 %

ЮMoney

3,6 — 4,5 %

QIWI

3,6 — 4,5 %

Интернет-банкинг

2,5 — 4,5 %

Net Pay

3.65

6

Отзывы

Банковские карты

0,7 — 2,5 %

Webmoney

4,5 %

ЮMoney

4,5 %

QIWI

4,5 %

Подключить

CloudPayments

3.55

4

Отзывы

Банковские карты

3,9 — 4,9 %

Robokassa

3.53

8

Отзывы

Банковские карты

1,5 — 5 %

Webmoney

2,7 — 6,7 %

ЮMoney

3,3 — 9 %

QIWI

3,7 — 8 %

Интернет-банкинг

3,3 — 4,7 %

PayMaster

3.36

5

Отзывы

Банковские карты

1,4 — 2,95 %

Webmoney

3 — 4 %

ЮMoney

3,5 — 5,5 %

QIWI

4 — 6 %

Интернет-банкинг

3 %

PayKeeper

3.26

8

Отзывы

Банковские карты

0,55 — 1,95 %

PayOnline

2.77

11

Отзывы

Банковские карты

0,4 — 2,9 %

Webmoney

5 — 7 %

ЮMoney

5 — 8 %

QIWI

4 — 7 %

Onpay

2.47

3

Отзывы

Банковские карты

1,7 — 3 %

QIWI

7 %

Интернет-банкинг

3 — 4 %

ЮKassa

2.04

16

Отзывы

Банковские карты

2,8 — 7 %

Webmoney

5 — 7 %

ЮMoney

3 — 7 %

QIWI

5 — 7 %

Интернет-банкинг

3,5 — 7 %

Free Kassa

1.9

19

Отзывы

Банковские карты

4 — 5 %

Webmoney

3,5 — 4 %

ЮMoney

6,5 — 7 %

QIWI

6,5 — 7 %

Интернет-банкинг

2,5 — 6 %

ДелоБанк

Отзывы

Банковские карты

0,89 — 2,99 %

Подключить

ФК Открытие

Отзывы

Банковские карты

1,95 – 2,7 %

Подключить

Модульбанк

Отзывы

Банковские карты

2,29 — 2,69 %

Подключить

Сбербанк

Отзывы

Банковские карты

1,2 — 2,5 %

Подключить

ВТБ

Отзывы

Банковские карты

1,6 – 2,7 %

Подключить

Альфа-Банк

Отзывы

Банковские карты

2,6 — 3,2 %

Подключить

ЛокоБанк

Отзывы

Банковские карты

1,45 — 3,5 %

Подключить

АбсолютБанк

Отзывы

Банковские карты

1,3 — 4 %

Все платежи

Отзывы

Банковские карты

0,8 — 3,5 %

Фридом Финанс

Отзывы

Банковские карты

0,9 — 2,5 %

Интернет-банкинг

0,9 — 2,5 %

Fondy

Отзывы

Банковские карты

2,9 — 3 %

Совкомбанк

Отзывы

Банковские карты

2,6 %

Lifepay

Отзывы

Банковские карты

1,7 — 2,7 %

Webmoney

2,3 — 3,2 %

ЮMoney

5,3 — 6,2 %

QIWI

5,3 — 6,2 %

QIWI Касса

Отзывы

Банковские карты

0,6 – 2,9 %

QIWI

0.5 – 5 %

Банк Санкт-Петербург

Отзывы

Банковские карты

1,8 — 4 %

Почта Банк

Банковские карты

1,9 — 2,8 %

Payture

Отзывы

Банковские карты

0,7 — 3 %

ЮMoney

2,5 %

Райффайзен Банк

Отзывы

Банковские карты

1 – 2,7 %

Авангард

Отзывы

Банковские карты

3 — 3,45 %

УралСиб

Отзывы

Банковские карты

1 — 3 %

Payler

Отзывы

Банковские карты

2,5 — 4,5 %

Webmoney

3 %

ЮMoney

3 %

QIWI

3 %

Интернет-банкинг

2,5 %

PayPal

Отзывы

Банковские карты

2,9 — 5 %

ДеньгиOnline

Отзывы

Банковские карты

2,5 — 3,5 %

Webmoney

3,5 %

ЮMoney

6 %

QIWI

5 — 5,5 %

ChronoPay

Отзывы

Банковские карты

2,8 — 3 %

Webmoney

3,4 %

ЮMoney

4,2 %

QIWI

5,2 %

Московский кредитный банк

Отзывы

Банковские карты

2,49 %

RBKMoney

Отзывы

Банковские карты

2,5 — 3,9 %

Интернет-банкинг

2,5 — 3,9 %

PayU

Отзывы

Банковские карты

2,1 — 3 %

Webmoney

3 — 5 %

QIWI

4 — 7 %

Интернет-банкинг

3,5 %

Platron

Отзывы

Банковские карты

2 — 3,1 %

Webmoney

2 — 4 %

ЮMoney

3,5 — 6 %

QIWI

3,3 — 3,5 %

Интернет-банкинг

2,5 — 3,1 %

Gateline

Отзывы

Банковские карты

0,2 — 2,3 %

Отзывы

Банковские карты

1,8 — 2,7 %

Webmoney

2,5 — 4,5 %

ЮMoney

3 — 8 %

QIWI

4 — 7 %

Интернет-банкинг

2,9 %

Uniteller

Отзывы

Банковские карты

1,6 — 2,9 %

Webmoney

2,5 — 5 %

ЮMoney

3,5 — 6 %

QIWI

3,5 — 6 %

Интернет-банкинг

5 %

Мегакасса

Отзывы

Банковские карты

4,9 %

Webmoney

0 %

ЮMoney

4,9 %

Интернет-банкинг

4—5 %

СДМ-банк

Отзывы

Банковские карты

2,2 %

УБРиР

Отзывы

Банковские карты

2,1 %

Инструменты оплаты

Банковские карты

Способ характеризуется быстрым перечислением сумм на счет получателя, повышенной безопасностью и относительно низкими комиссиями. Для подключения карточной онлайн-оплаты сайту необходимо пройти банковскую проверку на факт безопасности.

Электронные кошельки

Сегодня самыми востребованными операторами электронных денег являются сервисы Киви, ВебМани и Яндекс.Деньги. Сервисы позволяют сделать прием платежей на сайте для физических и юридических лиц быстро и легко. Чтобы использовать весь функционал этих и других систем, продавец должен пройти полную идентификацию и получить соответствующий аттестат. Также системы выставляют ряд требований относительно контента и домена обслуживаемых сайтов. Что касается скорости переводов денег, она достаточно высока.

Мобильные платежи

Этот вариант больше подходит для внесения маленьких сумм. Для проведения оплаты покупатели отправляют и получают СМС-сообщения. Транзакции проводятся моментально. Для приема мобильных платежей продавец должен стать членом системы

Важно учитывать, что комиссия мобильного оператора может доходить до 40%

Интернет-банкинг

Здесь транзакции осуществляются через банковские приложения в режиме онлайн. Покупатель должен быть зарегистрирован в системе банкинга своего банка. Уровень безопасности здесь выше остальных способов, здесь не нужно вводить личные данные на сторонних ресурсах.

Реквизиты карты, необходимые для оплаты покупок в интернете

Это как раз те данные, которые нам нужно будет ввести на сайте для совершения транзакции (банковский термин денежного перевода). Они несколько различаются при работе с Российскими и зарубежными сайтами. Все реквизиты мы можем найти на лицевой и тыльной стороне нашей карты:

Номер карты – это набор цифр, расположенный по центру лицевой стороны (не путать с номером карточного счёта!). Поскольку он состоит из 16-ти цифр, не найти его невозможно. В какой-то мере это наш основной идентификатор, и только он всегда 100%-но уникален. Другие реквизиты могут дублироваться у разных владельцев карт (однофамильцы, к примеру).

Срок действия карты мы сможем найти прямо под номером. Это месяц и год, когда ваша карта перестанет действовать. Четыре цифры разделенные знаком «слэш». К примеру, 05/18. Что читается как май 2018-ого года.

Имя держателя или владельца карты

Следует обратить пристальное внимание на тот факт, что имя владельца карты следует писать всегда в той форме, в которой оно занесено на карту. То есть на том же языке, располагать имя и фамилию лишь в том же порядке

Любая неточность заблокирует вашу идентификацию, и транзакция не состоится. Не пытайтесь написать свое имя по-русски, это самая частая оплошность.

Секретный код вашей пластиковой карты вы сможете найти уже на тыльной её стороне. Он состоит из трех цифр, которые находятся справа с самого края. Именуется он по-разному – CVV или CVC код. Или CVV2/CVC2. Смысл один и тот же, а различие в написании заключаются в различных платёжных системах карточки: Visa или MasterCard.

Для оплаты пластиковой картой в интернете на зарубежных ресурсах вам также может понадобиться:

- Страна;

- Город;

- Почтовый индекс;

- Тип карты.

Как правило, выдумывать тут ничего не надо – вам будет предложено выбрать нужное значение из выпадающего списка.

Более подробно о банковской карте и её «внешности» вы можете прочитать в нашей соответствующей статье.

Прием оплаты на сайте через банк-эквайер

Крупнейшие банки-эквайеры в России: Альфа-Банк, Сбербанк, Промсвязьбанк, ЮниКредит Банк. Разберем механизм настройки на примере последнего.

После нужно подождать согласования предоставленных документов и заявки. Это длится не более 1 недели. Далее подписывается договор, и выполняется техническая интеграция платежного шлюза и вашего сайта. Интеграцию вполне можно выполнить самостоятельно с помощью консультаций техподдержки. После интеграции происходит регистрация ресурса в платежной банковской системе. Далее происходит настройка платежной формы. Проводим тестовый платеж.

Таким образом, есть несколько способов, как подключить оплату на сайте. Учитывайте нужды и особенности своего бизнеса и выбирайте оптимальный вариант.

Эквайринг через банк

Если нужно организовать приём платежей на сайте исключительно с помощью банковских карт, подключать агрегаторы бессмысленно. Для такой цели можно воспользоваться услугой эквайринга, предоставляемой любым российским банком.

Как выбрать банк для интернет-эквайринга

Выбирать банк, ориентируясь исключительно на размер комиссии — не совсем верно. Следует учитывать весь комплекс факторов:

-

Качество работы техподдержки. В некоторых банках она работает не круглосуточно.

-

Количество поддерживаемых платёжных систем. Как минимум, это должны быть VISA и Mastercard, «Мир», а также Android Pay, Apple Pay, Samsung Pay.

-

Безопасность. Необходимо безопасное соединение для транзакций и использование протокола 3D-secure для аутентификации плательщиков.

-

Удобство личного кабинета.

-

Возможности интеграции, а также порядок, условия и время подключения к сайту.

С 15 апреля по 30 сентября 2020 года в связи с коронавирусом банки снизили комиссии за интернет-эквайринг до 1 %. Они действуют для предприятий, реализующих социально значимые товары и услуги через интернет. Комиссии для остальных клиентов смотрите ниже.

3 банка с лучшими условиями для приёма платежей через сайт

Многие банки предоставляют услугу процессинга электронных платежей. Мы выбрали три из них, ориентируясь на размер комиссии и возможности для бизнеса.

Сбербанк

Банк-лидер на российском рынке. Функцию эквайринга можно подключить за 1 день. Комиссия составляет 2 % с транзакции при обороте до 1 млн рублей в месяц, 1,8 % — при обороте выше миллиона. Для предприятий, которые продают через интернет социально-значимые товары до 30 сентября действует ставка 1 %.

Плюсы: бесплатное обслуживание счета, удобный личный кабинет.

Минусы: нет индивидуального подхода, качество техподдержки невысокое.

Тинькофф-банк

Обработка заявки и подключение интернет-эквайринга занимает 2 рабочих дня. Размер комиссии зависит от типа платёжной системы и карты, а также от оборотов и варьируется в пределах 2–3%.

Для аптек, магазинов еды и одежды, бытовой техники и товаров повседневного спроса действует сниженная комиссия 1 %. Для таких новых клиентов на первые 100 000 оборота в каждый из двух первых месяцев работы действует ставка 0,5 %, а через два календарных месяца или при обороте более 100 000 — 1%.

Плюсы: простое подключение, есть модули для интеграции с популярными CMS.

Минусы: безынициативная техподдержка.

Модульбанк

Один из самых популярных онлайн-банков. Подключение может занять до 3 рабочих дней. Комиссия за эквайринг полностью зависит от оборота и варьируется в пределах 2,2–2,4%. Для предприятий, которые продают через интернет социально-значимые товары до 30 сентября действует ставка 1 %.

Плюсы: онлайн-подключение за три шага, круглосуточная техподдержка.

Минусы: деньги поступают на счёт только на следующий день.

Оплата через посредника

Если право собственности на товар переходит к посреднику, то при отгрузке ему товара расчёты будут считаться безналичными, проводить их можно без РРО.

Право собственности на товар не переходит к посреднику и он занимается только доставкой уже оплаченных заказов, вы, как продавец, должны передать с заказом распечатанный фискальный чек.

Доставка c оплатой наложенным платежом. Оплата может быть наличными или картой. Курьер-посредник выдаёт чек покупателю в момент оплаты посылки. Чек должен быть распечатан на РРО, а устройство зарегистрировано на транспортное средство, которое используется для доставки (ИНК от 28.03.2019 г. № 1303/ІПК/26-15-14-09-01-15, письмо ГФС от 01.10.2015 г. № 20887/6/99-99-22-07-03-15).

Какими картами и за что мы можем производить оплату через интернет?

А вот ещё совет: используйте для оплаты дополнительную карту или, что ещё удобнее – виртуальную. Завести их дело нескольких минут (особенно виртуалку) – тем самым вы защитите свою основную карту (дебетовую или кредитную) от компрометации. Этим термином обозначают факт «раскрытия» данных вашей карточки мошенниками (т.е. их воровство), что позволит им перевести деньги со счёта вашей скомпрометированной карты в неизвестном направлении. О безопасности расчетов в сети мы поговорим ниже, но в любом случае надо «начинать» с принципов безопасного использования вашего пластика – эту базовую информацию вы должны знать и применять «на автомате», как мыть руки перед едой!

Значительная часть нашего общества – это консерваторы, которые с большой опаской принимают любые новшества. А другая часть – те, кто слишком легко и беззаботно воспринимают современные технологические возможности. И где-то посередине – люди, которые серьезно подходят к вопросам безопасности онлайн-расчётов и интересуются этой темой, но, к сожалению, таких не так много.

Далеко не все знают, как оплатить картой через интернет товары и услуги даже в текущих реалиях. А многие также опасаются это делать, считая подобный способ очень ненадежным и уязвимым. Что же, сегодня мы попробуем разобраться, как именно можно произвести оплату банковской картой через интернет, а начнём с реквизитов карты – без чего ни одна покупка не совершится.

Наличные

Чтобы принимать оплату бумажными деньгами нужны бланки строгой отчетности или контрольно-кассовая машина (ККМ). Бланки применяют лишь при обслуживании населения.

Почти всем ИП на ОСН и УСН нужно покупать кассы, причем теперь налоговики регистрируют только онлайновые. Онлайн-кассы пересылают сведения об операциях в налоговую, а пользователи сразу получают электронный чек. Это удобно, потому что быстро и точно.

Широкий ассортимент онлайн-касс позволяет выбрать подходящую модель для любого вида бизнеса и налогообложения. Есть автономные аппараты, стационарные моноблоки, фискальные регистраторы. Среди популярных моделей:

- Атол 92 Ф с автономной работой до 8 часов.

- Салют-12Ф со встроенным эквайринговым терминалом, удобна для 54-ФЗ.

- MSPOS-D со встроенным банковским терминалом и поддержкой всех видов оплаты.

Это лишь несколько примеров. На нашем сайте представлен большой выбор современных онлайн-касс.

Банковская карта

Клиенты могут рассчитываться с ИП через банковскую карту. Предприниматель тоже может получать оплату на карту. В обоих случаях есть свои нюансы.

Когда рассчитываются клиенты

Чтобы принимать карточки от клиентов, нужно оформить соглашение на торговый эквайринг с банком и приобрести терминал, который совместим с кассой. Цена зависит от вида терминала, комиссии за операцию (на ее размер влияет оборот и вид деятельности), иногда и от фиксированного платежа.

Подключаться к эквайрингу и открывать расчетный счет желательно в одном банке. У некоторых организаций, в том числе и ВТБ, это неотъемлемое правило. Есть 3 типа эквайринга: торговый, мобильный и интернет-эквайринг. Мы работаем со всеми вариантами. Достаточно выбрать решение, которое подходит для вашего бизнеса. Некоторые компании пользуются сразу несколькими видами эквайринга, к примеру, открывают сайт и стационарный магазин.

Когда деньги идут на банковскую карту ИП

Самозанятым и физлицам использовать этот метод легко: деньги принимаются на карту, с дохода платится налог. С приемом платежей на банковскую карту для ИП не так просто. С 2018 года деньги разрешается получать на личную банковскую карту, но потом их нужно снимать и класть на р/с. Не совсем понятны последствия, если этого не сделать. Но есть вариант проще: принять оплату сразу на р/с, к которому привязать карточку.

В офлайне получать переводы на карточку легко: клиент просто переводит на нее деньги. В онлайне процедура другая

ИП нужна онлайн-касса, а еще важно сообщить кассовому аппарату, что оплата проведена и нужно выбить чек. Вместе с этим передаются наименования и стоимость

Современные устройства легко решают эти задачи. Выбирайте нужный вариант из нашего каталога или воспользуйтесь помощью специалистов.

Можно установить Яндекс.Кассу, которая выступит посредником между онлайн-кассой и магазином, чтобы получать оплату на карту.

Способы оплаты

Оплатить покупку можно дебетовой или кредитной картой, а также переводом через платежную систему PayPal или Яндекс.Кошелек. Доступна оплата подарочными картами Shein номиналом 70, 100, 200, 300, 500, 800 и 1.000 евро.

Дебетовой и кредитной картой

Самый удобный способ оплаты. Покупку можно оплатить с помощью: Visa, Mastercard, Maestro, JBC, Diners Club (в том числе картами Postepay, Hype, N26 и buddybank).

Для подтверждения оплаты, необходимо ввести все данные карты, в том числе защитный код. Shein — крупная компания с миллиардными оборотами. Вся введенная информация строго кондифенциальна и не доступна третьим лицам.

Яндекс.Кошелек (YooMoney)

Информация об оплате c помощью «Юмани» отображается не сразу, и для подтверждения платежа может понадобиться 6-10 часов. Таким образом пользователь производит оплату товара, но на сайте Shein заказ неопределенное время все еще числится, как неоплаченный.

QiWi

В декабре 2020 года Центральный банк Российской Федерации запретил платежной системе производить международные переводы. Так как Shein относится к китайским маркетплейсам, оплата через платежную систему Qiwi в дальнейшем работать не будет.

Важно! В службе поддержки компании способ все еще котируется как действующий, но не стоит тратить время зря — выбирайте альтернативный метод. Оформление заказа не подтвердится

PayPal

Не самая популярная платежная система в РФ. Тем не менее, напишу и про этот способ. Зарегистрируйтесь в платежной системе, создайте личный аккаунт и добавьте действующую карту международного формата. Для привязки необходимы ФИО владельца, номер и срок действия карты, защитный код CVV/CVC. После этого, вы сможете оплатить заказ на сайте «Шейн» с помощью банковской карты, но через сервис PayPal.

Наложенный платеж

В Российской Федерации наложенный платеж не активен, так как администрация сайта не может получить доступ к местным почтовым службам и компаниям, занимающимися доставкой. Оплата посылки при получении доступна в нескольких странах, в том числе ОАЭ, Саудовская Аравия, Кувейт, Бахрейн, Катар, Оман, Индия, Таиланд и Тайвань.

Постоплата

Постоплата для пользователей на территории России недоступна. Заказ оплачивается онлайн одним платежом, и покупка доставляется пользователю по 100% предоплате. В итоговую сумму входят почтовые расходы, налоги, страхование посылки и услуги курьера, который привезет заказ на фактический адрес проживания.

Особенности совершения покупок в интернет-магазин Спортмастер

Спортмастер — это один из самых крупных магазинов по продаже спортивных вещей в СНГ. При этом в нём есть некоторые товары, которые не относятся к категории «Спорт». Поэтому сервис можно назвать универсальным. Также у покупателей есть возможность приобретать здесь вещи и оплачивать их после получения. Несмотря на то, что магазин рекомендует покупать с предоплатой. Так как вы имеете возможность получить деньги обратно в любом случае: не подошёл товар, брак и другие случаи.

Чтобы купить здесь вещи с оплатой при получении, выберите на момент покупки доставку курьером. Это единственная возможность расплатиться на месте. Курьер осведомлён с инструкциями по безопасности и в момент передачи вещей будет держаться от вас на расстоянии 1 метра. Также при себе они имеют защитный маски и другие антивирусные средства. На месте можно расплатиться как банковской картой, так и наличными деньгами. При вас на момент получения товара должна быть сумма, которая не предполагает сдачи.

Получателя также просят иметь шариковую ручку, чтобы подписать на месте необходимые документы о том, что вы получили товар и не имеете претензий к магазину. После получения посылки из рук курьера у покупателя есть некоторое время на осмотр вещей.

В случае несоответствия каких-либо его параметров будет возможность оформить возврат на месте. Стоимость курьерской доставки можно посмотреть в личном кабинете в разделе, где отображается ваша покупка.

Создаем мерчант-аккаунт в выбранном шлюзе

Перед подключением шлюза надо создать мерчант-аккаунт — профиль для приема платежей. На это потребуется не больше 15 минут.

1. Переходим на сайт Fondy.

2. . Это можно сделать через аккаунт одной из перечисленных соцсетей или электронную почту. Во втором случае система отправит на ящик письмо со ссылкой для подтверждения регистрации.

3. Рассказываем о компании. На этом шаге нужно указать страну регистрации онлайн-магазина, адрес его сайта и номер телефона. Кроме того, обязательно нужно выбрать тип аккаунта, который соответствует статусу собственника: ФЛП (или ФОП на украинском), физическое лицо или юрлицо.

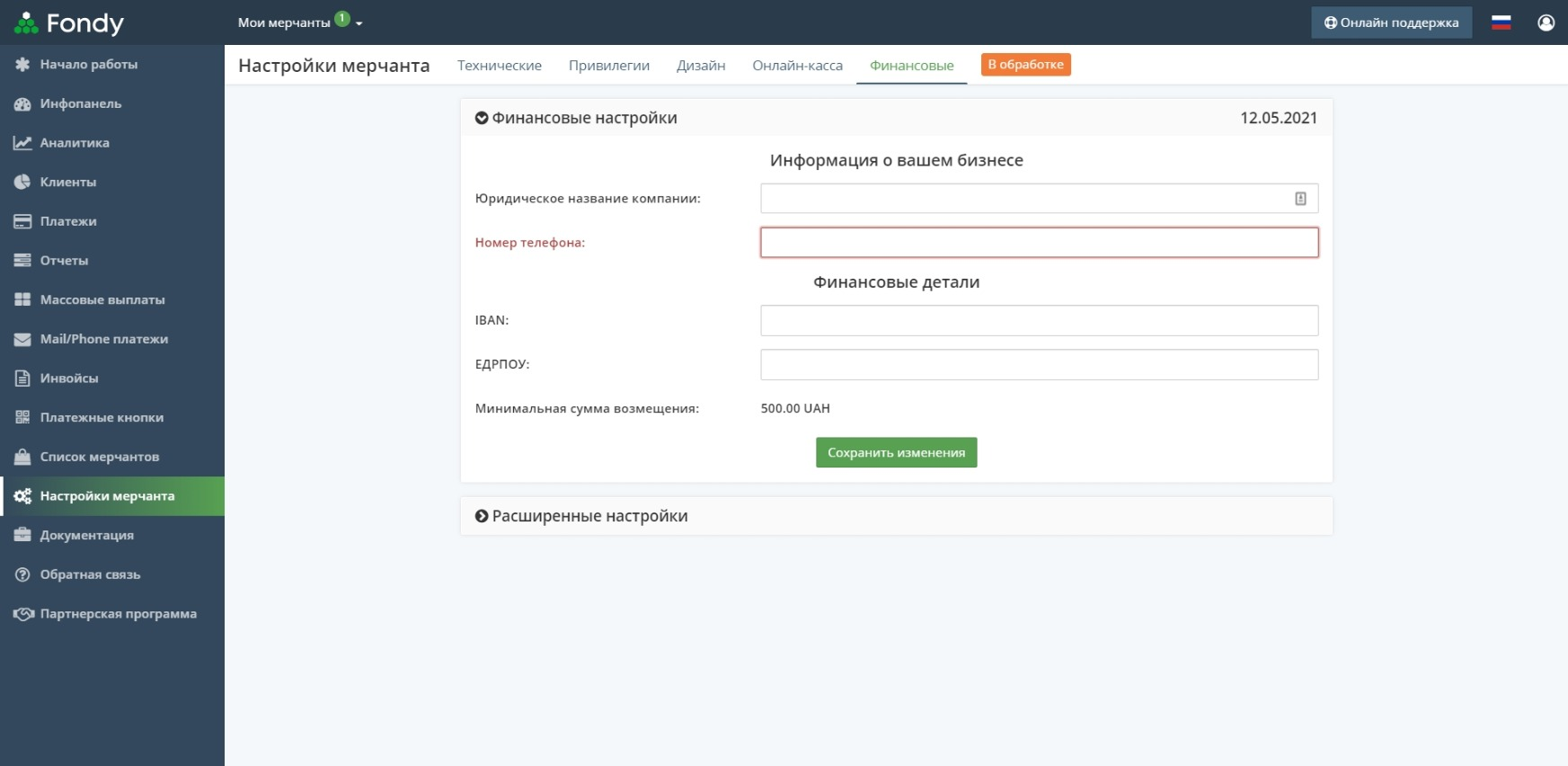

4. Вносим финансовые данные: ЕДРПОУ, IBAN и официальное название компании. Также указываем минимальную сумму возмещения. В будущем ее можно будет изменить.

5. Проходим идентификацию. Для этого загружаем в систему копии выписки из единого госреестра, паспорта и идентификационного кода, а также справки, которая подтверждает корректность банковского счета. Если вы продаете лекарства или другие товары, требующие лицензий, копии соответствующих документов также можно добавить в личный кабинет.

Сотрудник Fondy проверит предоставленные данные и документы в течение суток, после чего сообщит вам результат. Чтобы не терять время, вы можете приступать к подключению шлюза не дожидаясь ответа.

Какую платежную систему выбрать в зависимости от типа сайта

Платежные системы для сайта физических лиц

1. Платежный агрегатор Robokassa

Способы оплаты: банковские карточки, электронные деньги, терминалы, счет мобильного телефона, интернет-банки.Кому доступно: физические лица, юридические лица, индивидуальные предприниматели.Страны, в которых можно осуществлять платежи:

Техническая реализация: скрипт, который интегрируется на сайт с помощью программного кода на Perl, PHP или ASP.NET.Стоимость услуг для юридических лиц:

Стоимость услуг для физических лиц:

2. Интернет-эквайринг RBK Money

Способы оплаты: банковские карты, оплата наличными через терминалы, электронные кошельки, криптовалюта, регулярные автоматические платежи и другое.Кому доступно: физлица и юрлица.Страны, в которых можно осуществлять платежи: 60 стран в мире.Техническая реализация: API, прямое подключение, платежная ссылка или модули для популярных CMS.

Стоимость услуг:Комиссия от 2,8 до 3,5%, которая зависит от оборота:

3. Платежный агрегатор Яндекс.Касса

Способы оплаты: банковские карты, оплата наличными через Telegram, облачная онлайн-касса, мобильные терминалы, кредитование и прочее.Кому доступно: самозанятые частные лица, вставшие на учет в налоговой и юрлица.Страны, в которых можно осуществлять платежи: в СНГ, Европе и Азии.

Техническая реализация: API, модули CMS, выставление счетов из личного кабинета.Стоимость услуг: 2,8% за платежи с банковских карточек. При стабильном обороте выше 5 миллионов рублей в месяц — скидки.

Платежные системы для сайта WordPress

4. Интернет-эквайринг PayAnyWay

Способы оплаты: банковские карточки, электронные деньги, платежные терминалы, банковские системы, салоны связи.Кому доступно: индивидуальным предпринимателям и юрлицам РФ.Страны, в которых можно осуществлять платежи: для платежей с помощью зарубежных карточек необходимо обращаться в коммерческий отдел для согласования.Техническая реализация: модули CMS и самостоятельная интеграция. Для сайтов WordPress скачайте плагин Payanyway-for-woocommerce и действуйте по инструкции.Стоимость услуг:

5. Интернет-эквайринг WayForPayСпособы оплаты: банковские карточки, Google Pay, электронный кошелек MasterPass, оплата с помощью QR-кода.Кому доступно: физлицам-субъектам предпринимательской деятельности и юрлицам Украины.

Страны, в которых можно осуществлять платежи: банковские карточки со всего мира.

Техническая реализация: платежные модули для различных CMS и интеграция с API. Для сайтов WordPress скачайте и активируйте плагин WayForPay для WordPress WooCommerce по инструкции.Стоимость услуг: комиссия 2,5% вне зависимости от способа оплаты.

Международные платежные системы

7. Платежный шлюз Wallet One

Способы оплаты: банковские карточки, мессенджеры, терминалы, SMS и прочие.Кому доступно: официально зарегистрированным предприятиям, у которых есть расчетный счет в банке.Страны, в которых можно осуществлять платежи: вывод на банковские карточки 80 стран.Техническая реализация: модули для всех популярных CMS и API.Стоимость услуг: зависит от страны, валюты, оборота и способа оплаты.

8. Платежный сервис Fondy

Способы оплаты:

- банковские карточки Visa, Mastercard, Prostir (в Украине), Мир (в России);

- мобильные кошельки Apple Pay и Google Pay;

- интернет-банки (в Европе); электронные кошельки (в Европе);

- терминалы наличных оплат iBox (в Украине).

Кому доступно: физические лица (только в Украине), юридические лица, индивидуальные предприниматели.

Страны, в которых можно принимать платежи: около 210 стран мира — все страны, где выпускаются карты Visa и MasterCard.

Техническая реализация:

- 30+ плагинов для популярных CMS и конструкторов сайтов;

- онлайн-инвойсы на email;

- ссылки на оплаты для социальных сетей;

- платежные кнопки для лендингов и блогов;

- интеграция на сайт с помощью API и готовых SDK на PHP, Python, C#, Node.js, Java;

- интеграция для мобильных приложений на Android, iOS, React Native.

Стоимость услуг для юридических лиц: единый тариф, в зависимости от оборота бизнеса.

Для предпринимателей из Украины

Для предпринимателей из России

Стоимость услуг для физических лиц: комиссия ~3.5% c каждой успешной оплаты. Сервис для физических лиц доступен только в Украине.

Требования платежных систем к сайтам

Системы автоматизированного перевода средств от клиента к продавцу доступны далеко не каждому желающему. У каждой платформы есть ряд требований к ресурсу, соблюдение которых обязательно перед подключением.

К примеру, технические требования к домену. Во-первых, сайт должен иметь домен второго уровня и не больше. То есть magazin.sait.ru или magazin.ru. Другие варианты не подходят. Во-вторых, хостинг, на котором размещается ресурс, должен быть платным и иметь фиксированный IP-адрес. И протокол HTTPS, конечно же. На сайте должны быть логотипы платежных систем. Запрос на перевод средств не должен осуществляться без перехода в платежную систему, то есть нельзя просить клиента ввести номер карты и CVV, используя средства сайта.

Сайт не должен быть заглушкой. Это должен быть полноценный ресурс с работающими ссылками. Наполнение страниц тоже играет роль – чем больше информации о проекте будет указано, тем лучше. Реализуемые товары, оказываемые услуги, адреса, условия соглашения, политика конфиденциальности и прочая бюрократия. Товары должны быть подробно описаны и включать максимум характеристик (для большинства систем).

Отдельно необходимо обеспечить потенциальных клиентов информацией о продукте. Сколько он стоит, в каком он состоянии, как долго будет доставляться, в какую сумму обойдется доставка и т.п.

Естественно, все товары должны соответствовать нормам законодательства той страны, в которой они продаются.

Зачем это нужно?

Онлайн-покупки удобнее для потребителей, потому что позволяют выбрать товар или услугу, не бегая по магазинам

С точки зрения продавца важно настроить работу сайта так, чтобы клиент мог сразу оплатить покупку. Онлайн-платежи для бизнеса должны быть простыми, безопасными и доступными

Один из возможных способов передачи денег – оплата банковскими картами.

Процесс организуется автоматически. Технически это выглядит так. Клиент находит на сайте нужный товар, оформляет покупку, получает счет на оплату. После он выбирает подходящий способ оплаты и перечисляет деньги. Если все данные введены верно, платежная система для сайта обрабатывает транзакцию, а покупателю поступает комментарий о зачислении денег.

Способы оплаты на сайте:

-

С помощью банковских карт – платежи обрабатываются процессинговыми центрами. Покупателю достаточно правильно вбить № карты, имя и код CVV.

-

Через электронные кошельки – при выборе этого способа покупатель автоматически перенаправляется на сайт платежной системы. Для списания денег нужно ввести логин и пароль.

-

Наличными – такая оплата возможна при самовывозе, доставке курьером или транспортной компанией.

-

Через операторов сотовой связи – оплата проводится через СМС со счета мобильного телефона. Контролирует перевод оператор связи – МТС, Билайн, Мегафон.

-

Посредством интернет-банкинга – с помощью этой технологии можно выставлять электронные счета на оплату. Вводить личные данные, к примеру, № карты, не требуется.