Как заполнить форму р13014 при смене юридического адреса?

Содержание:

- Какие листы заявления необходимо заполнить

- Общие правила заполнения формы Р13014

- Налогообложение.

- Как заполнить форму Р13014 при изменении кодов ОКВЭД

- Порядок внесения изменений по шагам

- Как заполнить Р13001

- Унифицированная документация по учету кассовых операций

- Какие документы нужны для смены названия ООО

- Изменения устава. Когда необходимо изменить учредительный документ общества с ограниченной ответственностью?

- Увеличение уставного капитала за счет дополнительных вкладов участников

Какие листы заявления необходимо заполнить

при регистрации изменений в учредительный документ

В большинстве случаев при изменении положений учредительного документа требуется заполнить в заявлении только титульный лист и лист Н со сведениями о заявителе.

Дополнительно следует заполнить отдельный лист (или листы) при изменении:

1) наименования юридического лица.

Заполните лист А, указав в нем новое наименование юрлица;

2) места нахождения.

Заполните лист Б;

3) размера уставного капитала (складочного капитала, уставного фонда, паевого фонда).

АО заполняют только титульный лист и лист со сведениями о заявителе. Остальные юрлица — дополнительно листы В. и (или) Г. и (или) Д, и (или) Е, и (или) Ж. в части изменения номинальной стоимости. и размера доли участника в уставном или складочном капитале. уставном или паевом фонде.

Кроме того, ООО в случае уменьшения размера уставного капитала. в результате погашения долей, принадлежащих обществу. нужно заполнять лист З. (пункт 1 ст. 20 Закона об ООО, п. 94 Требований к документам при регистрации юрлиц);

4) Информация о филиале (представительстве)

Заполните лист Л. При необходимости заполняется несколько листов Л.

Следует отметить, что включать в устав сведения о филиалах и представительствах не требуется. Данные сведения должны обязательно включаться в ЕГРЮЛ (п. 3 ст. 55 ГК РФ);

5) сведения о видах деятельности.

Если в учредительный документ добавляется новый вид деятельности (исключается старый), заполните лист К.

Общие правила заполнения формы Р13014

Подробную инструкцию по заполнению формы Р13014 найдете в Приложении 13 к Приказу ФНС № ЕД-7-14/617@. Мы сделали краткую выжимку общих правил, чтобы разбираться было проще.

Что нужно. Для быстрого и правильного заполнения формы Р13014 подготовьте:

- паспорта учредителей, нового директора;

- договор аренды, выписку из ЕГРН — если фирма переехала в новый офис;

- справочник ОК 029-2014 — если меняете ОКВЭДы;

- ФИАС.

Как заполнить бланк. Есть три способа, как заполнить форму Р13014:

- В Adobe Reader или ПО ИФНС (шрифт Courier New, размер — 18).

- Вручную — черной, синей или фиолетовой ручкой.

- В онлайн-конструкторе Dokia. Он заполнит форму Р13014 по вашим сведениям и автоматически отправит его регистратору.

Какой срок подачи. Владельцы фирмы заполняют заявление по форме Р13014 и направляют его в ИФНС в 3-дневный срок после изменения регистрационных сведений (). С 26.04.2021 срок подачи бланка увеличат до 7 дней ().

Что нужно знать при заполнении формы Р13014

Как вписывать данные. Главное правило заполнения Р13014 — всегда пишите ЗАГЛАВНЫМИ буквами. Для каждого информационного блока в бланке свое поле, в нем — определенное количество знакомест. 1 клетка — 1 символ. Никогда ничего не исправляйте и не дописывайте — программа посчитает это ошибкой.

Важные нюансы:

- даты пишите в формате «дд.мм.гггг»;

- телефоны начинайте с +7, коды регионов — без скобок;

- суммы пишите с копейками.

Как писать сокращения. Не используйте сокращений в форме Р13014. Исключение — адреса. Наименование населенных пунктов и элементов адресов нужно сокращать по правилам, утвержденным Приказом Минфина № 171н. Ниже — таблица сокращений.

Какие листы заполнять. Новая утвержденная форма Р13014 — это 59 страниц. Но заполняют не все. Выбирайте и заполняйте листы, которые касаются ваших изменений. Остальные — не используйте. А еще есть листы, которые нужно заполнить обязательно. Мы расскажем позже.

Что делать с пустыми полями. Не перечеркивать. Просто оставьте их пустыми.

Как нумеровать страницы. Нумеруйте только использованные страницы формы Р13014. Пустые не нумеруйте. Для нумерации есть специальное поле, впишите туда порядковые номера листов в вот так: «001», «002»… «014» и т.д.

Налогообложение.

Общество в обычном порядке начисляет и уплачивает все налоги. 2.1. Налогообложение за счет имущества Общества.Если чистые активы за предыдущий год позволяют увеличить уставный капитал (см. выше), то сумма увеличения УК (СУУК), касающаяся может рассматриваться как доход учредителя, однако в соответствии со статьей 43 не относится к дивидендам и процентам (пп.2 п.2 статьи 43 Главы 7 Части I НК РФ – «Не признаются дивидендами … выплаты акционерам (участникам) организации в виде передачи акций этой же организации в собственность»), следовательно, СУУК не подпадает под НДФЛ у физических лиц-учредителей. Аналогично – налог на прибыль по юридическим лицам — учредителям.Об этом же говорит п.19 статьи 217 НК РФ: «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) … доходы, полученные от акционерных обществ или других организаций акционерами этих акционерных обществ или участниками других организаций в результате переоценки основных фондов (средств) в виде дополнительно полученных ими акций или иных имущественных долей, распределенных между акционерами или участниками организации пропорционально их доле и видам акций, либо в виде разницы между новой и первоначальной номинальной стоимостью акций или их имущественной доли в уставном капитале».Дополнительным обоснованием этой позиции являются следующие аргументы:- нет факта перехода права собственности на имущество, фактически учредители не получают нового имущества, учредители по законодательству в любом случае имеют право (при выходе) на соответствующую доле в УК часть чистых активов; операция по увеличению УК за счет имущества подтверждает это право;- нет факта реализации имущества, учредители не отчуждают от Общества имущества, которое используют дальше для сделок, в частности, купли-продажи (т.е. не происходит и дальнейшего отчуждения – уже от учредителя);- кроме того, эта операция не подпадает под облагаемые НДФЛ случаи: «выплата в натуральной форме» (статья 211 НК РФ), материальная выгода» (статья 212 НК РФ), «операции с ценными бумагами» (статья 214 НК РФ) и др.2.1. Налогообложение за счет дополнительных вкладов.Выплата дивидендов подпадает под обложение НДФЛ (у учредителей – физических лиц, пп.1 п.1 статьи 208 Главы 23 Части II НК РФ) и налогом на прибыль (у учредителей – юридических лиц)

Ставка – 6% (п.4 статьи 224).Для Общества важно: Статья 226 НК РФ. Особенности исчисления налога налоговыми агентами

Порядок и сроки уплаты налога налоговыми агентами. … 4. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты. … 6. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.На каждого участника, которому организация в течение года выплачивала дивиденды, составляется справка о доходах физического лица по форме N 2-НДФЛ.Эту справку следует представить в налоговую инспекцию не позднее 1 апреля года, следующего за годом выплаты доходов.В действующем законодательстве не установлено, каким образом следует уплачивать НДФЛ при частичной выплате начисленных дивидендов. В связи с этим можно рекомендовать уплатить полную сумму налога при выплате первой части дивидендов.

Внесение вкладов учредителями в оплату увеличения уставного капитала за счет дополнительных вкладов учредителей обеспечивает поступление имущества в собственность Общества.Налог на прибыль Общества.В соответствии с пп. 3 п. 1 ст. 251 НК РФ при определении налоговой базы по налогу на прибыль не учитываются доходы, полученные в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации.

Таким образом, с точки зрения налогообложения (уплата налогов, декларирование выплат учредителям) экономически оправданным является увеличение УК за счет имущества, т.к. увеличение долей учредителей за счет имущества не облагается налогами и не требует декларирования.

Как заполнить форму Р13014 при изменении кодов ОКВЭД

Переходим к заполнению заявления Р13014. На титульном листе данных минимум: впишите коды ИНН и ОГРН вашей организации.

Ниже, в пункте 2, надо выбрать причину представления заявления:

- значение «1», если в результате смены кодов ОКВЭД изменяется текст устава;

- значение «2», если устав не меняется.

Для значения «1» надо также указать, как оформлены изменения к уставу:

- «1» – для полной новой редакции всего устава;

- «2» – для отдельного листа изменений к действующей редакции устава.

Лист «Н» – на заявителя – заполняется тоже просто. В нём надо указать полное имя и паспортные данные заявителя. В данной ситуации им является директор, поэтому в пункте 1 проставьте значение «1».

На последней странице листа «Н» вписывают электронную почту для получения ответа ИФНС. Если вы хотите получить не только электронный лист записи ЕГРЮЛ, но и бумажный, проставьте значение «1». Ниже укажите телефон для связи.

Больше всего вопросов у заявителей возникает при заполнении листа «К». Он состоит из двух страниц:

- на первой странице вписывают новые коды, которые надо внести в реестр;

- на второй странице указывают коды, которые организация хочет исключить из ЕГРЮЛ.

Обратите внимание на ситуацию, когда вы не просто добавляете новые коды, а делаете один из них основным. В данном случае надо:

- вписать новый основной код в верхнее поле первой страницы листа «К»;

- указать прежний основной код вверху второй страницы листа «К».

Таким образом вы полностью исключаете старый основной код ОКВЭД из реестра.

Если же вы хотите его оставить, но в качестве не основного, а дополнительного, то впишите его в первую страницу листа, ниже нового основного кода.

Порядок внесения изменений по шагам

Внесение изменений в устав ООО регулируется Главой VI закона от 08 августа 2001 года № 129-ФЗ. Процесс это несложный, если знать все тонкости. Приводим подробную инструкцию, которая поможет сделать это собственными силами.

Шаг 1. Оформление протокола или решения

Вносить изменения в устав нужно на основании решения учредителей. Для этого созывается их общее собрание и оформляется протокол. Единственный участник готовит вместо протокола решение о внесении изменений в устав.

Шаг 2. Подготовка устава

Новые положения нужно прописать в уставе. Допустимо подготовить лист изменений, содержащий обновленную информацию. Но лучше все-таки переработать устав полностью и подготовить его новую редакцию — это позволит в дальнейшем избежать путаницы. При составлении нового устава за основу обычно берется прежний вариант, а измененная информация излагается вместо устаревшей. Указывать, что это новая редакция, необходимости нет. Устав (либо лист изменений) потребуется в двух экземплярах.

Шаг 3. Заполнение формы Р13001

Внесение изменений в учредительные документы юрлица регистрируется на основании формы Р13001, утвержденной приказом ФНС России от 25 января 2012 года № ММВ-7-6/25@. Заранее форма не подписывается. После ее заполнения директор направляется к нотариусу для того, чтобы тот удостоверил его подпись на этом бланке. Правила действуют вне зависимости от того, как документы будут направляться в налоговую инспекцию. То есть даже в том случае, если директор понесет их в ФНС сам, его подпись на бланке все равно должен удостоверить нотариус.

Помимо формы Р13001, к нотариусу директор ООО должен взять такой комплект документов:

- собственный паспорт;

- приказ либо решение участника / протокол собрания о его назначении на должность;

- действующий устав (в старой редакции);

- протокол собрания (решение учредителя) о внесении в устав изменений;

- свидетельства ИНН/КПП и ОГРН.

Шаг 4. Оплата госпошлины

За внесение изменений в устав ООО необходимо уплатить государственную пошлину в сумме 800 рублей. Но если документы будут направлены в ИФНС в электронном виде, подписанные ЭЦП директора или нотариуса, пошлину платить не нужно. Уплату проще всего произвести по квитанции, которую можно сформировать на сайте ФНС.

Шаг 5. Подготовка комплекта документов

Итак, все документы для регистрации готовы. На руках у директора должны быть:

- новый устав или лист изменений — 2 экземпляра;

- протокол или решение о внесении изменений в устав;

- квитанция об уплате госпошлины;

- форма Р13001, на которой подпись директора удостоверена нотариусом;

- если документы в ИФНС понесет не директор, то нужна доверенность на представителя.

Шаг 6. Подача документов в налоговую

При внесении изменений в устав действовать нужно быстро. На то, чтобы подать документы в налоговый орган, отводится всего 3 рабочих дня. Течение срока начинается с даты, когда было проведено общее собрание участников. Документы можно направить в ФНС лично или с представителем, передать в МФЦ (не все центры оказывают такие услуги), переслать по почте ценным письмом или в виде электронного документа. В последнем случае пакет должен быть подписан квалифицированной электронной подписью директора и направлен через специальный сервис ФНС.

Шаг 7. Регистрация изменений

В течение пяти рабочих дней ИФНС должна зарегистрировать изменения в устав. В большинстве случаев так и происходит, но иногда у специалистов налоговой возникают вопросы. Если их не снять, то в ЕГРЮЛ может быть внесена запись о недействительности данных. Поэтому если ИФНС требует пояснений, их обязательно нужно дать

Важно доказать, что все вносимые изменения действительны, а представленные в инспекцию данные верны. Эта задача возлагается на директора

По истечении указанного срока заявитель получит лист выписки из ЕГРЮЛ и устав с отметкой ФНС либо листок изменений. На этом внесение изменений в учредительные документы ООО благополучно завершено. Никакие государственные органы оповещать необходимости нет — это сделает Налоговая служба. Директору же следует сообщить об изменениях другим заинтересованным лицам — в банк, где открыт расчетный счет, а также партнерам по бизнесу.

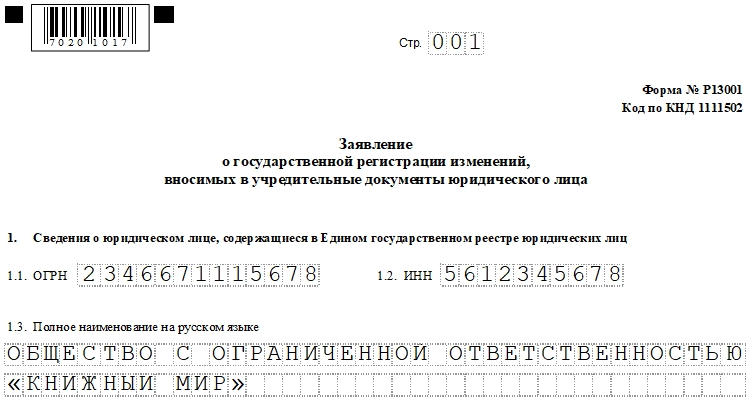

Как заполнить Р13001

Титульный лист

Что нужно отметить в бланке:

- Номер страницы.

- ОГРН и ИНН компании.

- Полное название фирмы на русском языке. Писать нужно так, как обозначено в ЕГРЮЛ.

К сведению! Согласно ч. 2 ст. 5 ФЗ №312-ФЗ от 20 декабря 2008 года уставы обществ, сформированных до 1 июля 2009 года, должны быть приведены в соответствие с ч. 1 ГК РФ. Таким образом, если корректировки вносятся в устав именно на этом основании, то нужно поставить «галочку» в предназначенное для нее поле.

Если изменилось название ЮЛ

На титульном листе требуется указать название действующее, а на листе «А» — уже новое, планируемое. Названия указывают полное и сокращенное. Например, «Общество с ограниченной ответственностью «Книжная лиса» и «ООО «Книжная лиса».

В данной ситуации также нужно заполнить лист «М» (он предназначен для информации о лице-заявителе). О нем рассказано ниже.

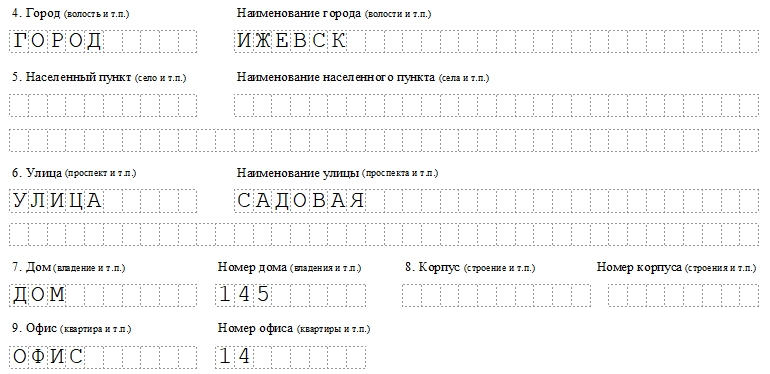

Компания сменила юридический адрес

При изменении в уставе юрадреса также требуется подать заявление. Оно будет состоять из титульного листа, листа «Б» и листа «М».

На листе «Б» нужно написать, кроме его номера:

- Почтовый индекс.

- Код субъекта РФ. Если коды субъектов «77» или «78», то пункт «4» — «Город» — заполнять не нужно.

- Измененный адрес.

В организации изменился или добавился ОКВЭД

Заполняют титульник, листы «Л», «М».

Возможен ряд ситуаций:

- При включении новых видов деятельности требуется внести их ОКВЭДы на первую страницу листа «Л», в графы для обозначения кодов второстепенных видов деятельности, а вторую страницу — не трогать.

- При удалении видов деятельности нужные коды отмечают на странице 2 листа «Л» (в ‘Кодах дополнительных видов деятельности»).

- Если требуется поменять основной вид деятельности, то новый код обозначают на первой странице листа «Л» в графе для главного вида. Прежний шифр пишут в аналогичной графе на второй странице листа «Л». Если прежний код вида деятельности остается как второстепенный, то его надо вписать в соответствующую графу на странице 1 листа «Л».

Что важно помнить! Компания может выбрать только один код основного вида деятельности. Если устав юрлица содержит фразу «Общество вправе осуществлять иные виды деятельности, не запрещенные законом», то, чтобы изменить коды ОКВЭД, нужно применять форму Р14001

Если устав юрлица содержит фразу «Общество вправе осуществлять иные виды деятельности, не запрещенные законом», то, чтобы изменить коды ОКВЭД, нужно применять форму Р14001.

Если организация расширяется и создает филиал

Если компания решила создать филиал, то при внесении в устав каких-либо изменений, касающихся этого, сведения вносят в титульник и листы «К» и «М».

На листе «К» требуется отметить:

- Код филиала или представительства: «1» или «2» соответственно.

- Основание для заполнения.

- Название.

- Адрес.

Если открывается несколько филиалов или представительств, то лист «К» должен быть заполнен на каждый объект.

Если же при открытии филиала или представительства в устав не вносят никаких изменений, то заполняют форму Р13002.

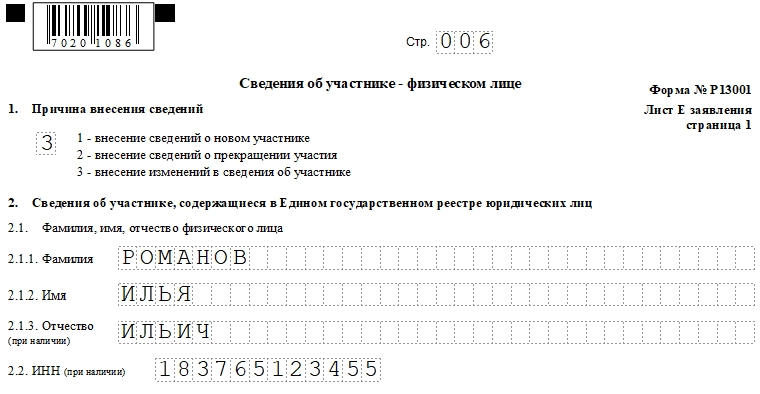

Если изменился размер уставного капитала

При увеличении или уменьшении в обществе суммы уставного капитала (далее- УК) нужно заполнить титульный лист, листы «М», «В» и другие — буква листа зависит от категории, к которой принадлежит участник ЮЛ.

Их список:

- «Г», если компания из России;

- «Д» — иностранная;

- «Е» — физлицо;

- «Ж» — субъект РФ или муниципальное образование;

- «З» — орган госвласти или местного самоуправления.

Особенности заполнения указанных листов:

В разделе «1» листа «Г» указывают нужный код. От него зависит, какие разделы понадобится заполнить:

- «1» – вносят информацию в пункты «3» и «4»;

- «2» – в пункт «2»;

- «3» – в пункт «2», пункт «3» (если изменилась информация об участнике) и/или пункт «4» (при изменении доли участника в УК).

Информацию в листы «Д», «Е», «З» вносят аналогичным образом.

В разделе «1» листа «Ж» указывают один из нижеприведенных кодов (и далее остальные):

- «1» – вносят информацию в пункты «2», «3», «4»;

- «2» – в пункт «2»;

- «3» – в пункт «2», пункт «3» (если поменялись сведения об участнике) и/или пункт «4» (при изменении доли участника в УК).

Лист «М», обязательный для заполнения

Здесь нужно указать данные о лице, которое заполнило заявление:

- Код заявителя: «1» — глава организации, «2» — лицо, функционирующее от имени ЮЛ без доверенности, «3» — если лицо действует на основании полномочия, установленного ФЗ, актами госорганов или актом органа местного самоуправления.

- ОГРН, ИНН компании.

- Название компании полностью.

- Данные о заявителе.

- Паспортные данные.

- Адрес места жительства.

- Контактные данные.

На третьей странице листа «М» лицо должно вписать свое ФИО и поставить подпись. Также указывают, кто заверил подпись, и ИНН.

Унифицированная документация по учету кассовых операций

Повторимся: данные формы являются обязательными. Это значит, что составлять кассовые документы вы обязаны строго по формам, которые присутствуют в альбоме, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88. Это всем известные:

приходный кассовый ордер;

См. «Унифицированная форма № КО-1 — приходный кассовый ордер».

расходный кассовый ордер;

См. «Унифицированная форма № КО-2 — расходный кассовый ордер».

кассовая книга и т. п.

См. «Унифицированная форма № КО-4 — Кассовая книга»

Другие документы по кассе ищите на нашем сайте в рубрике «Онлайн-кассы ККТ ККМ».

А основные формы первичной учетной документации по другим участкам и объектам вы найдете в рубрике «Бухгалтерский учет > Документы бухгалтерского учета».

ОБРАТИТЕ ВНИМАНИЕ! На нашем сайте для всех документов есть заполненные образцы, которые можно не только посмотреть на сайте, но и скачать в форматах Word или Excel

Какие документы нужны для смены названия ООО

Основной документ, который подается в ИФНС при смене наименования юрлица, это форма Р13014. Все особенности ее заполнения рассмотрены ниже.

Если при изменении названия организации меняется текст устава, то надо подготовить его новую редакцию и решение учредителей. За изменение устава взимают пошлину в 800 рублей, поэтому потребуется еще и документ об оплате.

Таким образом, если ООО работает на базе типового устава, в котором не указывается название, то при смене наименования подается только форма Р13014. Если же в уставе общества название прописано, то кроме заявления Р13014 подают:

- устав в новой редакции или лист изменений к уставу;

- решение единственного участника или протокол общего собрания о смене названия ООО;

- документ, подтверждающий оплату пошлины.

Изменения устава. Когда необходимо изменить учредительный документ общества с ограниченной ответственностью?

Заполнить документы для изменения устава

Одним из основных документов ООО считается его устав. Именно в нем прописаны основные данные о предприятии, вопросы взаимоотношений учредителей между собой и компанией, определенные моменты предпринимательской деятельности организации.

Федеральный закон №14-ФЗ от 8 февраля 1998 года «Об обществах с ограниченной ответственности» (ФЗ «Об ООО») точно не определяет, когда необходимо вносить изменения в устав. Статья 12 указанного нормативного акта лишь дает указание:

- на сведения, которые должны быть обязательно прописаны в уставе;

на возможность внесения дополнительной информации по решению участников ООО (главное, чтобы она не противоречила закону).

Также законодатели закрепили в правовых нормах (все та же 12 статья ФЗ «Об ООО») обязательную государственную регистрацию изменений, вносимых в учредительные документы.

Для исполнения этой обязанности предусмотрена специальная форма заявления (р13014) и определен порядок обращения в налоговые органы (статья 17 ФЗ №129 от 8 августа 2001 года «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Исходя из правил, установленных правовыми нормами можно сделать вывод о том, что вносить изменения предстоит в следующих случаях:

1При смене наименования организации.

2Если необходима смена юридического адреса.

3При увеличении или уменьшения уставного капитала.

4При смене видов деятельности.

5В случае приведения устава в соответствие с федеральным законодательством.

6В ситуации сообщения о филиалах и представительствах.

7При изменении информации, которая содержится только в уставе организации (но не указана в реестре юридических лиц). Например, при изменении порядка использования преимущественного права покупки доли.

Важно!

Большинство случаев изменения устава предусматривает необходимость соблюдения определенной законом процедуры внесения изменений в саму деятельность компании. Если не соблюдать установленные правовыми нормами правила, зарегистрировать изменение учредительного документа не получится.

Так, для внесения изменений всегда обязательно принятие решения об этом на общем собрании участников (если организация оформлена на одного человека, то он единолично должен принять такое решение).

При этом для некоторых решений необходимо единогласное утверждение учредителями, а в определенных случаях принять решение можно и квалифицированным (две трети от общего числа) большинством голосов.

Помимо этого, может потребоваться уведомление налоговых органов и кредиторов о предстоящих изменениях (при уменьшении уставного капитала).

Также иногда необходимо строго соблюдать сроки, установленные законами для внесения изменений в сведения или деятельность общества с ограниченной ответственностью. Например, если нарушить срок внесения дополнительных вкладов или обращения в налоговую инспекцию с заявлением о регистрации изменения при увеличении уставного капитала, то процедура будет признана несостоявшейся.

Не стоит игнорировать и необходимость правильного оформления всех документов для регистрации внесенных изменений, ведь в противном случае можно получить отказ в совершении регистрационного действия. А это значит, что заново придется собирать документы и уплачивать госпошлину.

Для того чтобы не ошибиться при оформлении документации перед обращением в налоговую инспекцию, мы предлагаем вам воспользоваться нашим сервисом «Заполнить формы для изменения устава онлайн». Сервис автоматически заполнит бланки по введенным данным, наши юристы проверят правильность оформления, и вы сможете зарегистрировать любое изменение устава с первого раза.

Хотите сэкономить время и деньги при внесении изменений в устав ООО? Тогда вам точно нужен eRegistrator.ru!

Заполнить документы для изменения устава

Полезный материал? Поделись ссылкой!

Увеличение уставного капитала за счет дополнительных вкладов участников

Внести дополнительные вклады для увеличения уставного капитала ООО вправе как все участники общества, так и некоторые (или один) из них. При внесении дополнительных вкладов всеми участниками размер их долей не меняется, изменяется только их номинальная стоимость (увеличивается на сумму дополнительного вклада). Если же дополнительный вклад вносится только некоторыми или одним участником, то размеры долей других участников изменятся.

Соответственно, порядок увеличения уставного капитала за счет внесения дополнительных вкладов всеми участниками будет отличаться от того, когда дополнительные вклады в УК вносят некоторые или один участник общества.

-

Если надо увеличить уставный капитал с тем, чтобы сохранить действующее соотношение долей, то созывается общее собрание, на котором большинством голосов (минимум две трети, если устав не требует большего их числа) должно быть принято решение о внесении дополнительных вкладов всеми участниками.

Кроме того, решение должно определять общую стоимость дополнительных вкладов и соотношение между стоимостью дополнительного вклада участника и суммой, на которую увеличивается номинальная стоимость его доли. Это соотношение является единым для всех участников. Дополнительные вклады при внесении их всеми участниками оплачиваются в течение двух месяцев с даты принятия решения общего собрания участников общества.

Если некоторые участники голосовали против внесения дополнительных вкладов в УК и не внесли их, то они могут выйти из ООО, с получением действительной стоимости их доли.

- В случае, когда инициатива увеличить уставный капитал за счет дополнительного вклада принадлежит одному или некоторым участникам, то необходимо составить соответствующее заявление на имя генерального директора. Участник должен выразить в заявлении просьбу о принятии дополнительного взноса в УК с указанием суммы и желаемого размера доли в ООО. Заявление участника рассматривается на общем собрании, положительное решение об увеличении номинальной стоимости и размера доли этого участника и последующем изменении размеров долей других участников общества должно быть принято единогласно

Приведем пример увеличения уставного капитала ООО при внесении дополнительного вклада одним из участников:

Общество состоит из двух участников: Сергеева А.Р. и Васильева И. Н. После регистрации компании был внесен минимальный уставный капитал в сумме 10 000 рублей. Участники имеют равные доли: по 50% уставного капитала при номинальной стоимости каждой доли в 5 000 рублей.

Участник Сергеев А.Р. обратился с просьбой принять дополнительный взнос в 15 000 рублей с тем, чтобы его доля после увеличения уставного капитала составила 80%. Решение по этому вопросу было принято единогласно и теперь доли участников распределились так:

- Сергеев А.Р. владеет долей в 80% УК, номинальной стоимостью в 20 000 рублей;

- Васильев И.Н. имеет долю в 20% УК, номинальной стоимостью в 5 000 рублей.

Решение об увеличении уставного капитала за счет дополнительного взноса может принять и единственный участник ООО. В этом случае изменится только номинальная стоимость доли, размер доли, естественно, остается прежним — 100%.

Внесение дополнительного вклада для увеличения УК одним или некоторыми участниками должно произойти в такой же срок, как и для третьих лиц, т.е. не позднее шести месяцев с даты принятия решения.

Выберите надёжный банк для внесения уставного капитала на расчётный счёт. Ознакомьтесь с наиболее выгодными предложениями здесь.