Анализ бюджетирования на примере: как провести оценку системы и что влияет на ее эффективность

Содержание:

- Кому это нужно

- Шаг 2. Определите набор бюджетов

- Расчет бюджета проекта

- Фактические данные в системе бюджетирования

- Принципы составления бюджетного регламента

- Нужно ли погружаться в детали

- Технические тонкости

- Схема 8. Постановка бюджетирования

- Выбор программы для автоматизации бюджетирования

- Плюсы внедрения автоматизации бюджетирования

- Фондовые

- Составляющие бюджета предприятия

- Финансовые

- Последствия внедрения автоматизации бюджетирования

- График системы бюджетирования на предприятии

- Что дает автоматизация бюджетирования с БИТ.Финанс?

- Цели бюджетного планирования

Кому это нужно

Финансовое планирование в небольших компаниях обычно сводится к составлению сметы доходов и расходов. И это нормально. Если коллектив сотрудников и обороты невелики, а также если фирма занимается производством или торговлей каким-то одним товаром, то составление детальных бюджетов может только усложнить работу и замедлить процесс принятия решений. Но как только предприятие начинает расти, денежные потоки становятся менее управляемыми, прибыль ” непредсказуемой. Приходит время заняться бюджетированием. Обычно этот момент наступает после того, как выручка фирмы достигает $1 млн. в год, либо в тех случаях, когда она начинает развиваться в разных направлениях, а в штате работает более 100 человек.

Грамотно налаженная система бюджетирования дает руководителю возможность оценить и то, как идут дела в различных подразделениях компании, и то, как складывается ситуация в целом. Она позволяет эффективно управлять не просто отдельными бизнесами, а сочетанием различных видов деятельности.

Бюджетирование необходимо и тогда, когда компания привлекает внешние инвестиции

Ведь инвесторам важно иметь достоверную информацию о развитии бизнеса. А ее можно почерпнуть только из детально прописанных бюджетов

Принятие решения о внедрении бюджетирования зависит и от долгосрочных планов компании. Если она намерена последовательно расти, то реализация этой программы предполагает прохождение ряда этапов. Бюджеты позволяют спрогнозировать, как будет складываться ситуация на том или ином этапе. В отличие от бизнес-планирования, которое дает принципиальный ответ на вопрос о перспективности нового проекта, бюджетирование помогает оценить, как, где и когда следует использовать имеющиеся ресурсы, чтобы обеспечить повышение общей эффективности компании.

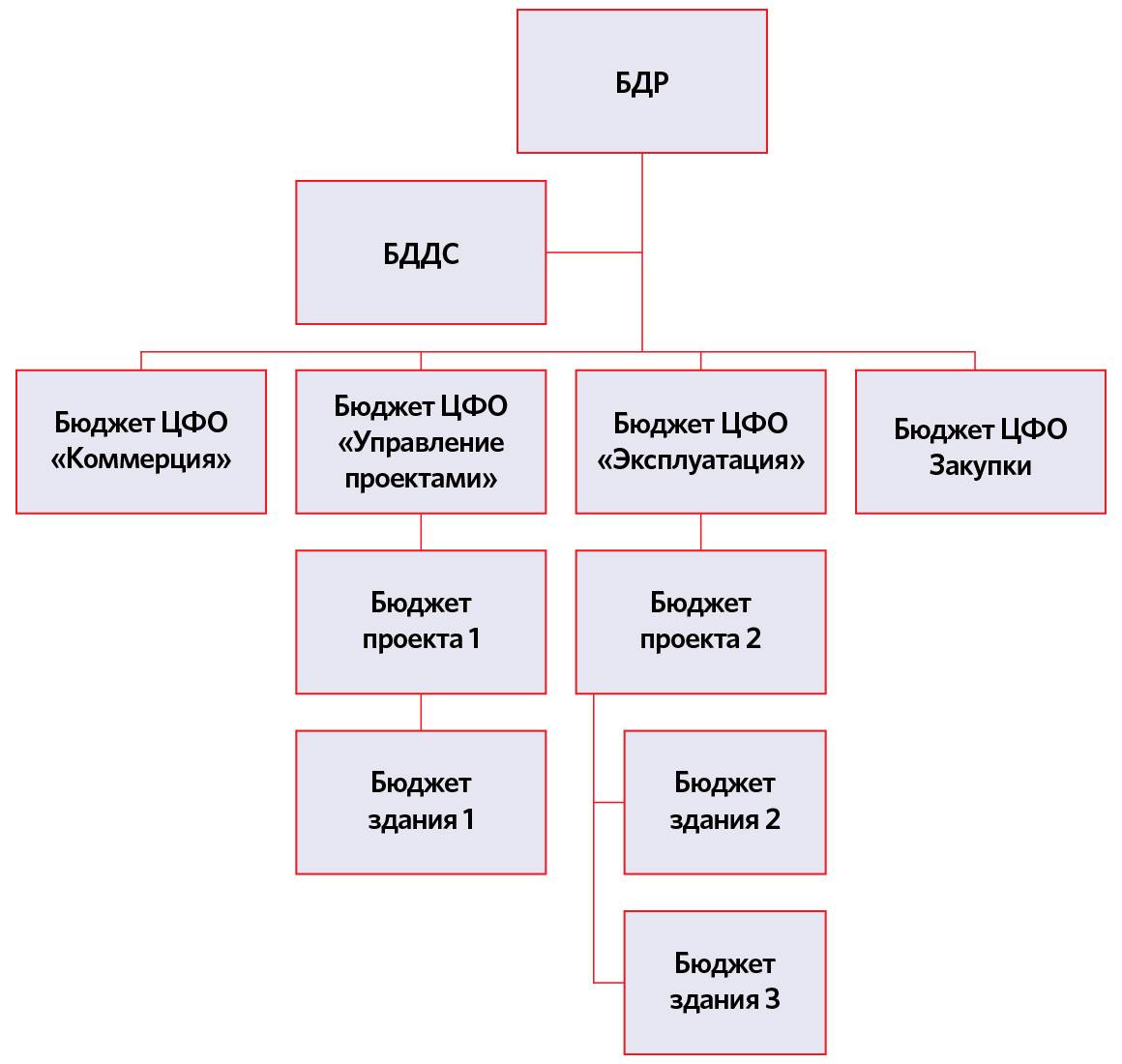

Шаг 2. Определите набор бюджетов

Следующим шагом построения системы бюджетирования будет определение набора бюджетов, которые вы будете заполнять.

Чаще предприятия ограничиваются бюджетом доходов и расходов (БДР), некоторые используют бюджет движения денежных средств (БДДС), немногие баланс по бюджету (ББ). Использование тех или иных форм продиктовано потребностями конкретной компании.

БДР будет состоять из нескольких взаимосвязанных бюджетов:

- бюджет продаж в количественном выражении станет основой для формирования

- бюджета производства, который, в свою очередь, вместе с

- бюджетом складских запасов, станет основой для

- бюджета закупок,

- бюджета прямых производственных расходов.

К ним добавятся

- рекламный бюджет,

- бюджет маркетинга,

- бюджеты административных и коммерческих подразделений.

При этом возможны взаимосвязи между бюджетами, например, бюджет ФОТ отдела продаж может напрямую зависеть от бюджета продаж, бюджет финансовых расходов может зависеть от совокупности операционных бюджетов и т.д.

Вам в итоге нужно получить схему, на которой указаны все планируемые бюджеты и отражены связи между ними.

Часть нашей схемы представлена на рисунке 3.

Рисунок 3. Бюджеты и связи между ними

Расчет бюджета проекта

Бюджетирование проекта является сложным процессом, основывающимся на определенных правилах и взаимозависящих показателей. Для повышения точности расчета бюджета проекта могут использоваться различные программы автоматизации управленческого учета. В качестве инструмента автоматизации формирования бюджетов может использоваться программный продукт «WA: Финансист» — отдельный программный комплекс, включающий модули для автоматизации бюджетирования и управленческого учета.

Данное решение позволяет с помощью специального документа «Бюджет» делать как предварительные расчеты, так и формировать итоговый бюджет проекта. В документе фиксируется планируемые прямые и косвенные затраты по статьям оборотов за период, продолжительность которого определяется периодичностью планирования проекта.

Рис.1 Создание документа «Бюджет»

После ввода информации в документ происходит запуск автоматического согласования, которое позволяет провести процесс согласования для каждого вида проекта по различным маршрутам, в зависимости от показателей проекта. Кроме того, система при необходимости автоматически определяет, соответствует ли бюджет проекта бюджету верхнего уровня.

Рис.2 Согласование проекта

Система WA «Финансист» так же позволяет производить расчет экономической эффективности бюджета проекта.

Фактические данные в системе бюджетирования

Получение фактических данных должно быть настроено таким образом, чтобы сотрудники тратили наименьшие усилия на их ввод и совсем не тратили усилий на их обработку.

Лучшим вариантом будет заполнение статьи бюджета на основании заполненной статьи расхода, если на предприятии существует управленческий учет (а об автоматизации бюджетирования задумываются тогда, когда автоматизированный управленческий учет уже функционирует какое-то время). Настройка управленческой системы должна быть выполнена таким образом, чтобы финансовое закрытие периода выполнялось по статьям расхода, тогда и факт по бюджету будет заполняться в нужном разрезе.

Из личного опыта

Первое, что мы сделали – сформировали статьи оборотов по бюджету на основании управленческого плана счетов и прописали правила соответствия статей расходов статьям бюджета.

Затем включили каждый документ в формирование регистра сведений «Журнал оборотов по бюджету». В момент проведения бухгалтером любого документа, который трогал регистры управленческого учета, формировалась запись в сценарии «Факт» того или иного бюджета.

Распространенной является ситуация, когда все расходы «сваливаются» в статью «Прочие» без разбора, потому что так быстрее бухгалтеру. Или расходы, которые должны быть разделены между несколькими ЦФО, проводятся одной строкой, попадая в одно ЦФО.

Принципы составления бюджетного регламента

Они справедливы для множества процессов на предприятии.

- Обозначение уровней детализации и выстраивание регламентов в привязке к ним. Не следует впадать в крайности и описывать абсолютно все действия исполнителей. Такой документ достигнет объемов “Саги о Форсайтах” и станет макулатурой, которую никто не читает. Ограничиваться только декларированием принципов также не целесообразно. Обычно самый оправданный вариант — остановиться на уровне бизнес-процессов.

- Наличие четких схем важных бизнес-процессов. Схема должна: фиксировать ответственных, задавать принципы работы для конкретного направления работы, давать ориентиры исполнителям, содержать ссылки на вспомогательные документы.

- Структурированность.

- Требования к форме изложения материала. Регламент — не художественное произведение. Потому от сложных конструкций, эпитетов и прочих литературных приемов надо отказаться. Также недопустимы слова и термины, имеющие двойное толкование.

Нужно ли погружаться в детали

Глубина проработки и степень подробности того или иного бюджета зависят от вида деятельности компании и важности для нее тех или иных вопросов. Например, компания имеет четко зафиксированную долю на рынке и/или выпускает специализированную продукцию для узкого круга клиентов

Значительно увеличить продажи она не может: рынок ее продукции ограничен

Тогда особое внимание при бюджетировании надо уделить оптимизации расходов

Все затраты можно условно разделить на три группы. В первую группу входят те, доля которых составляет около 75% общих расходов предприятия. Обычно это всего несколько статей затрат, которые в так называемом ABC-анализе относят к группе “А?. Ко второй ” “В? ” те, что занимают порядка 20% (около десятка или чуть более статей), а к третьей ” -С” ” 5% (несколько десятков и более мелких статей затрат). Нет никакого смысла составлять детальный бюджет по третьей группе расходов ” например, сколько канцтоваров и по какой цене будет закуплено, так как это практически не влияет на величину себестоимости продаваемого компанией товара

Детальное планирование важно прежде всего в отношении первой и, частично, второй группы затрат ” тех, что оказывают наиболее заметное влияние на себестоимость продукции

Другая ситуация складывается, когда компания постоянно несет одни и те же затраты. В этом случае стоит сосредоточить свои усилия на подготовке бюджета продаж.

В большинстве российских компаний многие объективно необходимые бюджеты сегодня либо не составляются вообще, либо формируются в упрощенном виде. В результате у руководителей предприятия повышается риск пропустить какую-нибудь критически важную тенденцию. Поэтому лучше потратить время на подготовку и анализ исполнения нескольких бюджетов, чем потом ломать голову над тем, как выйти из финансового пике.

Технические тонкости

Бюджеты составляются на год вперед с разбивкой по месяцам. Подготовка проектов бюджетов должна начинаться за два-три месяца до вступления их в силу.

В большинстве случаев работа начинается с формирования бюджета продаж, в котором отражается, сколько продукции может продать предприятие и по какой цене. Как правило, исходные данные берутся из бизнес-плана. Здесь надо учитывать, что в 90% бизнес-планов указываются завышенные цифры

Поэтому переносить их в бюджет надо очень осторожно, трезво проанализировав рыночные возможности компании

Некоторые руководители закладывают в бюджет выручку “по минимуму”, а расходы ” «по максимуму». Такой подход имеет право на существование. Но все же надо стремиться к тому, чтобы в бюджете отражались реальные, а не заниженные цифры. Предположим, что компания имеет все возможности заработать $100 тыс., а в бюджет закладывается только $70 тыс. Наверняка такой бюджет будет исполнен. Но нужен ли он фирме? Ведь, зная, что намеченные рубежи легкодостижимы, работники снижают эффективность своего труда и не стремятся к более высоким целям.

Но как поступить, когда будущее в тумане и никто точно не скажет, сколько продукции реализует компания в течение года” В этом случае бюджет продаж составляется в трех вариантах ” -пессимистическом”, “оптимальном” и “оптимистическом”. Первый учитывает, что компания сможет реализовать, скажем, 1000 единиц продукции, второй ориентируется на 1500, третий ” на 2000 единиц.

Оперировать таким гибким бюджетом очень удобно. Если ситуация меняется, не приходится перекраивать все планы и ломать голову над тем, что теперь делать. Вступает в силу соответствующий вариант бюджета, из которого вытекают конкретные управленческие действия: расширение штата, привлечение кредитов, закупка дополнительного оборудования и т. д.

После составления бюджета продаж можно переходить к бюджету затрат.

Если компания идет по пути составления “гибких” бюджетов, все затраты обязательно должны быть разделены на постоянные и переменные.

Постоянные затраты не зависят от того, сколько продукции будет произведено или продано. В их перечень входит арендная плата за помещение, оплата труда управленческого персонала, амортизация оборудования, содержание ремонтных служб и сервисных подразделений и т. д.

Переменные затраты растут пропорционально объему выпускаемой или проданной продукции. Зная нормы расходов на единицу произведенной или проданной продукции, легко просчитать суммы затрат при разных вариантах развития ситуации.

Если компания занимается производством, бюджет продаж тесно связан с производственным бюджетом. Допустим, предполагается, что в предстоящем году можно продать 1500 единиц продукции. Но производственные мощности компании позволят ей произвести только 800 единиц. Тогда надо подсчитать, целесообразно ли расширять производство: есть ли смысл закупать новое оборудование и привлекать дополнительную рабочую силу”

После составления бюджетов продаж и затрат составляется бюджет запасов. Он отвечает на вопросы, сколько сырья и товаров необходимо для нормальной работы предприятия и какую сумму планируется направить на их закупку.

Затем формируется трудовой бюджет. В его основе лежит прогноз количества сотрудников, которые будут в течение ближайшего года работать в компании, и фонда оплаты труда.

И наконец, бюджет накладных расходов. К ним относятся административно-управленческие расходы (затраты, связанные с обеспечением деятельности топ-менеджмента, оплатой аренды помещений, хозяйственными нуждами, услугами консультантов, юристов и т. д.) и коммерческие расходы (на рекламу, маркетинг, продвижение продукта на рынке и его доставку потребителю, обеспечение деятельности службы сбыта).

Схема 8. Постановка бюджетирования

Комментарий

Регламент, закрепляющий функции бюджетирования в соответствующих Положениях, безусловно важен. Его отсутствие может свести на нет саму идею бюджетирования. Но в то же время при разработке регламента необходимо учитывать реальную необходимость ввода того или иного регламента и взвешивать его на весах пользы и вреда для бизнеса и для конкретных людей. Введение жесткого бюджетного управления может привести к увольнению ведущих сотрудников компании и фирма понесет огромные убытки.

Сбалансированными должны быть не только показатели управленческого учета, но и само управление.

Выбор программы для автоматизации бюджетирования

Независимо от модели внедрения управленческого учета необходимо выбрать программный продукт, наиболее подходящий под требования компании. На рынке представлен широкий выбор средств автоматизации бюджетирования как российских, так и зарубежных.

Наиболее популярные отечественные средства реализованы на базе 1С. Это могут быть как специализированные системы (Бит.Финанс, Финансист, Инталев и пр.), так и комплексные системы автоматизации, включающие блоки бюджетирования: 1С:Управление холдингом, 1C:ERP, 1С:Комплексная автоматизация, 1С:Управление торговлей. Из зарубежных – Oracle, SAP, IBM. Рассмотрим некоторые из названных продуктов.

SAP

Продукт ведущего немецкого разработчика программного обеспечения SAP SE. Является наиболее известной зарубежной системой, представленной на российском рынке.

Система комплексной автоматизации предприятия включает интеграционную платформу и несколько десятков отраслевых решений, а также готовое решение для среднего и малого бизнеса SAP All-in-One. С помощью интеграции SAP и 1С возможно создать единое информационное пространство, повысить качество аналитики и эффективность управления, тем самым снижая трудозатраты. Интерфейс приложения SAP Fiori адаптирован для России вместе со всеми отчетами, с учетом всех особенностей российского законодательства.

1C:ERP

Функционал конфигурации «1С:ERP Управление предприятием» включает обширный набор инструментов финансового планирования и контроля. Автоматизация бизнес-процессов на основе 1С:ERP в части бюджетирования дает возможность моделировать финансовые планы компании с учетом имеющихся ресурсов, осуществлять планирование оплат по планам продаж и закупок, контролировать расходы денежных средств, исходя из установленных лимитов. В отдельные разделы выделено планирование в различных разрезах: «Планы продаж по категориям», «Планы продаж по номенклатуре», «Планы производства», «Планы сборки (разборки)», «Планы закупок».

WA:Финансист

В качестве инструмента автоматизации бюджетирования наша компания предлагает использовать «WA: Финансист» – программу, которая успешно внедряется и используется компаниями в Москве и других регионах России с 2007 года. В данном программном комплексе реализована полная модель, которая позволяет эффективно управлять денежными потоками компании и формировать различные бюджеты. Система представляет собой яркий пример эффективных решений в области автоматизации бизнес-процессов.

Программа поддерживает автоматическую загрузку данных из внешних источников информации, автоматическое заполнение реестров платежей, бюджетов, формирование графиков платежей (платежный календарь), позволяет произвести гибкую настройку маршрутов согласования и утверждения бюджетов.

Программа имеет большое количество разрезов аналитики, как стандартных, так и произвольно настраиваемых пользователем, гибкую настройку формирования зависимых оборотов по статьям, инструмент «Распределения бюджета», позволяет проводить план-фактный анализ исполнения бюджета и движения денежных средств.

Плюсы внедрения автоматизации бюджетирования

Практически каждая информационная система автоматизации бюджетирования легко интегрируется с другими системами для ведения учета в вашей организации. Автоматизация бюджетирования не требует изменения кода программы – это безусловно облегчает и ускоряет процесс ее внедрения.

Процесс автоматизации управленческого учета и бюджетирования осуществляется путем гибких настроек системы. В этом случае автоматизация системы бюджетирования на предприятии позволяет вам получить модель бюджетного управления, ориентированную именно на ваш бизнес. Такая автоматизация бюджетирования проводится в соответствии с потребностями именно вашей компании.

Благодаря грамотно настроенной схеме вы легко сможете:

- Собирать и анализировать данные мастер-бюджетов (БДДС, БДР, ББЛ) предприятий;

- Получать фактические данных по бюджетам;

- Повысить качество контроля за исполнением бюджетов;

- Формировать отчетность, необходимую для анализа и принятия управленческих решений;

- Интегрировать подразделения в общую информационную модель в качестве участников;

- Снизить трудоемкость и сроков.

Преимущества автоматизированной системы бюджетирования:

- Гибкость и умение учитывать большое количество данных.

- Наглядная отчетность. Любую цифру можно детализировать до конкретных накладных и платежек.

- Удобная настройка под специфику конкретного бизнеса.

- Простой импорт данных из учетных систем.

- Штат опытных консультантов, способных помочь построить управленческий учет.

- Наличие готовых «кейсов» по постановке управленческого учета в Вашей отрасли.

Фондовые

В соответствии с основными принципами процесса эффективного управления ресурсами организации, это совокупность инструментов и составляющих производства, многократно использующихся и косвенно влияющих на цену выпущенной продукции. Их применение постепенно окупается – полученной прибылью.

Они разделяются на:

- связанные с изготовлением товаров, например, программное обеспечение или станки;

- покрывающие потребности персонала и обеспечивающие нормальное функционирование фирмы, допустим, транспорт для доставки.

Также их можно классифицировать по назначению – на:

- периферийную технику и ПО;

- сооружения, здания, постройки;

- оборудование для непосредственного выпуска;

- машины для логистики в рамках уже внедренной сети перевозок;

- вспомогательные инструменты, многократно применяемые в течение цикла выпуска;

- предметы инвентаря и хозприспособления, полезные в сопутствующих бытовых ситуациях.

Главная характеристика основных ресурсов организации – эффективность их использования, а она зависит от доли станков и другой аппаратуры в общей массе фондов. Чем этот процент выше, тем качественнее готовый товар, тем скорее модернизация окупится, а цикл выпуска выйдет на точку безубыточности.

Составляющие бюджета предприятия

В прикладном аспекте бюджетирование финансового планирования организации сводится к формированию нескольких бюджетов предприятия различного уровня. Бюджеты предприятия делятся на два типа: операционный и финансовый.

Финансовый бюджет включает в себя три уровня:

- инвестиционный:

- баланс денежных средств: отражает все возможные поступления средств за отчетный период;

- прогнозируемый бюджет: отчетный документ, отражающие предполагаемое состояние дел на конец периода. Иногда сопровождается детальным SWOT-анализом, содержащим сведения о возможностях и угрозах на протяжении отчетного периода;

Этот тип отражает итоговые показатели, определяет успешность выполнения финплана в целом.

Операционный бюджет содержит в себе еще большее количество и показывает текущую ситуацию на предприятие, дает детальное представление о расходовании средств подразделениями. Данный тип включает в себя следующие уровни:

- бюджет продаж: формируется с учетом предполагаемого объема реализации продукта и цены на него. При формировании цены и предполагаемых объемов продаж нужно ориентироваться на показатели продаж в предыдущем отчетном периоде, макроэкономические факторы, сезонность спроса на товары и услуги;

- производственный бюджет: определяет тип производимого продукта/услуги и предполагаемое количество произведенных единиц. При формировании нужно учитывать возможность резкого изменения спроса, текущие запасы произведенной продукции, себестоимость единицы продукта;

- бюджет производственных запасов: отражает хранящиеся на складе резервы сырья, готовой продукции, ГСМ. В финансовом плане данные должны быть отражены в количественных и стоимостных величинах. В этот раздел входит бюджет затрат на сырье и материалы производства;

- фонд оплаты труда: формируется из ставок работы персонала и планируемых показателей производительности труда. В данном разделе, возможно, появление дополнительных показателей: это зависит от того, какая система оплаты применяется в компании – фиксированная или сдельная;

- накладные затраты: сюда могут входить некоторые макроэкономические факторы(инфляция), а также амортизационные расходы – траты на ремонт и обслуживание оборудования;

- расходы на менеджмент: к этому типу относятся траты на осуществление сбыта, расходы на обеспечение функционирования аппарата менеджеров, плата за корпоративную связь и транспорт.

Все описанные типы документов должны формироваться до того, как начнется плановый период.

Анализ и планирование бюджета операционного уровня в большинстве случаев обеспечивает достижения прогнозных значений финансового плана, помогает сформировать позитивный финансовый бюджет. Работа в плановый период должна начинаться с составления отчета о прибылях и убытках – прогнозного документа, отражающего показатели планируемой деятельности. В отчете должны быть данные, систематизированные и скомпонованные на основе перечисленных видов расходных направлений.

Финансовые

Главные ресурсы деятельности – это именно те деньги (или их эквивалент), которые компания получает в результате взаимодействия с поставщиками, партнерами, дистрибьюторами, клиентами. Она может производить и перевозить товары, внедрять различные сервисы, осуществлять и принимать инвестиции и распоряжаться прибылями. Насколько правильно? Именно рациональность трат и определяет финансовую устойчивость юрлица.

Чтобы приумножать капитал, а не исчерпывать, его важно грамотно распределять, то есть добиться финансовой независимости, полностью оплачивать собственные расходы, сформировать резерв – для реакции на форс-мажоры и резко возникнувшие трудности, – вкладывать часть прибыли в модернизацию и так далее. Поэтому так важно заниматься планированием, причем регулярным

Поэтому так важно заниматься планированием, причем регулярным

Последствия внедрения автоматизации бюджетирования

Чтобы оценить, насколько эффективно прошло внедрение автоматизированной системы нужно создать модель бюджета на основании данных, которые использовались для создания бюджета традиционными методами (до внедрения). Составляя модель бюджета в программе, вы сможете оценить все ее преимущества, в сравнении с тем, как вы делали это вручную.

Выявление в результате сравнения двух бюджетов точных соответствий данных, а также расхождений в пользу использования автоматизированной системы повышают доверие к бюджетным данным, полученных автоматизированным способом и делают переход к автоматизированной модели бюджета безболезненным для специалистов всех управленческих уровней.

Стоит отметить, среди прочих преимуществ информационная система БИТ.Финанс имеет уникальную возможность интеграции с мессенджером Telegram. Эта функция анонсирована разработчиками не так давно, но уже успела зарекомендовать себя как удобную и полезную фишку. Вся актуальная информация по компании теперь доступна из любой точки планеты.

Реализацию взаимодействия БИТ.Финанс с ботами Telegram можно разделить на несколько категорий:

- Отправка оповещений из системы в Telegram, без обратной связи;

- Получение данных из системы в боте Telegram по запросу пользователя;

- Визирование из бота Telegram;

- Оповещения в Telegram по доступным визам без настройки подсистемы «Оповещения».

Как открыть стоматологию: подробная инструкция

Как МИС помогает выстроить системный подход к управлению клиникой

График системы бюджетирования на предприятии

Выше мы обсудили, как настроить систему бюджетирования и сделать так, чтобы она вписалась в ежедневную деятельность предприятия, но нужно еще позаботиться о периодичности ее функционирования и сроках.

Для этой цели рекомендую написать регламент осуществления бюджетирования на предприятии, «Бюджетную политику», где указать кто, что и к какому сроку готовит, кто потом этим пользуется и как может влиять на изменение бюджета.

Удобно включить в документ «Бюджетная политика» график вида (таблица 3):

Таблица 3. График формирования годового бюджета

|

Пункт |

Действие |

Ответственный |

Закончить к |

Передать |

След пункт |

|

1.1 |

Формирование бюджета ЦФО |

Руководитель ЦФО |

01.11.2ХХХ |

Отдел финансового контроля |

1.2 |

|

1.2 |

Проверить бюджет ЦФО, внести в «1С» |

Руководитель отдела финансового контроля |

05.11.2ХХХ |

1.3 |

|

|

1.3 |

Сформировать консолидированный бюджет |

Руководитель отдела финансового контроля |

05.11.2ХХХ |

1.4 |

|

|

1.4 |

… |

… |

… |

Таким образом, нужно зафиксировать:

- сроки и ответственных за формирование бюджета предприятия на год,

- сроки и ответственных за контроль и анализ исполнения бюджета,

- даты совещаний бюджетного комитета,

- регламент и сроки внесения изменений в бюджет.

Наличие такого графика очень дисциплинирует и помогает избежать ситуации, когда за один месяц до конца года считают факт предыдущего года и готовят бюджет, умножая цифры на 1,1.

Из личного опыта

Мы построили график формирования годового бюджета, исходя из требований материнской компании, которая должна была иметь готовые цифры к концу июля текущего года на следующий. Таким образом, годовой процесс бюджетирования у нас заканчивался летом и по утвержденному бюджету мы должны были отчитываться перед собственником.

Для внутренних целей мы готовили так называемый rolling forecast (скользящий прогноз), который обновлялся раз в месяц.

Процедура анализа по бюджету была вписана в ежемесячный план закрытия финансового периода. Не позднее 15-го числа месяца, следующего за отчетным, бюджет должен был быть проанализирован и даны рекомендации по корректировке оперативных действий.

Собрание бюджетного комитета происходило раз в квартал, на нем представлялись ключевые цифры за прошедший квартал, намечались изменения в оперативной жизни предприятия, закладывались предпосылки к точечному изменению rolling forecast на текущий год. В течение десяти дней после такого собрания изменения в rolling forecast должны были быть утверждены и внедрены.

Применение такой периодичности помогало нам совершенствовать систему бюджетирования год от года и, начиная со второго года, предприятие стабильно перевыполняло плановые цифры на год на 2–5%.

Что дает автоматизация бюджетирования с БИТ.Финанс?

Формирует мультивалютные бюджеты

Подсистема «Бюджетирование» в БИТ.Финанс отражает все операции в четырех валютах:

- валюте регламентированного учета;

- валюте управленческого учета;

- валюте сценария;

- валюте документа (валюте операции).

В отчетах можно выводить валюту, в которой вносились данные и сумму в валюте документа. Это позволяет формировать мультивалютные бюджеты, выбирая в каждом документе свою валюту ввода плановых данных. При использовании прогнозных курсов сценария в документе происходит пересчет в валюту регламентированного учета и другие используемые валюты согласно прогнозным курсам.

Формирование корректировки и актуализация бюджета

Документы «Корректировка бюджета» и «Актуализация бюджета» позволяют внести изменения, с целью исправления ошибки и с целью актуализации после получения фактических данных.

БИТ.Финанс позволяет вести гибкую аналитическую отчетность

Гибкие, наглядные отчеты позволяют анализировать данные во всех имеющихся разрезах с детализацией сведений до уровня первичной документации. В отчетах можно произвольно группировать строки и колонки, менять настройки в пользовательском режиме, расшифровывать данные по любой аналитике, реквизитам справочников, регистратору, произвольные отборы и сортировка.

Цели бюджетного планирования

Расширенный список задач, которые руководство компании обязано решить для корректировки или внедрения стратегии планирования бюджета на предприятии:

- обеспечение межведомственной работы, кооперации отделов и подразделений;

- создание и отработка системы контроля за исполнением финансового плана предприятия;

- координация текущего планирования;

- оценка текущих затрат предприятия.

Эксперты утверждают, что наиболее сложным моментом является внедрение новой стратегии планирования финансов. Для того чтобы минимизировать «осложнения» руководство должно придерживаться такой линии действий:

- изучение текущего состояния кооперации подразделений и отделов, анализ регламентов и должностных инструкций;

- обучение персонала;

- реорганизация подразделений наиболее щадящим способом;

- работа по совершенствованию корпоративных стандартов;

- разработка корпоративной системы отслеживания финансовых операций и выполнения плановых показателей.

Теория менеджмента выделяет основные принципы, которых должны придерживаться руководители при планировании бюджета предприятия:

- Принцип участия: каждый сотрудник вне зависимости от должности является участником процесса финансового бюджетного планирования;

- Принцип единства: планирование должно носить системный характер;

- Принцип непрерывности: планирование ведется в течение всего цикла реализации бюджетной стратегии, даже если плановые показатели достигнуты раньше срока;

- Принцип точности предполагает максимальную детализацию финплана;

- Принцип научности: при разработке стратегии должна использоваться теоретическая база и эмпирические данные;

- Принцип единоначалия: окончательные решения по спорным вопросам бюджетирования принимает топ-менеджмент;

- Принцип конъюнктуры: внедряемые программы финансового планирования должны соответствовать текущей рыночной ситуации.

Выработка управленческих решений должна основываться на методах экспертных оценок и экстраполяции. Метод экстраполяции предполагает использование объективных данных финансовых показателей за отчетный период. Метод экспертных оценок заключается в привлечении отраслевых специалистов для участия в прогнозировании финансовой ситуации на планируемый период.