Рейтинг пифов. лучшие фонды акций за последние 12 лет

Содержание:

- Стоит ли покупать паи самых доходных ПИФов?

- Плюсы и минусы

- Как выбрать самый надежный ПИФ, который принесет доход?

- Как купить пай: подробная инструкция

- Вознаграждение УК, депозитария и прочих голодных парней

- Самые доходные ПИФы 2021 года

- Куда лучше вкладываться?

- Сравнение доходности

- Какие бывают ПИФы?

- Критерии выбора

- Что сделать, чтобы стать инвестором

- Индексы

- Основные критерии оценки привлекательности паевых фондов

- В чем особенность ПИФов

- BlackRock Science and Technology Trust II (BSTZ).

- Главная цель ПИФ!?

- Определение и механизм

- Преимущества и недостатки

- О фонде AMEM

- Нужно знать!

- Главная цель ПИФ!?

- Открытый ПИФ рыночных финансовых инструментов «Апрель Капитал – Акции сырьевых компаний»

Стоит ли покупать паи самых доходных ПИФов?

Рейтинг доходности – это конечно, классно, но это не более чем мерялка. Вот вышли два мальчика во двор и один говорит: «У меня пистолет больше!», а другой: «Нет, у меня!» – и начинают кидаться друг в друга песком

И дело, главным образом, заключает в том, что «доходность в прошлом не гарантирует таких же прибылей в будущем». Если ПИФ удачно отработал в 2018 году, то никто не может говорить, что он будет также успешно функционировать и дальше, в году 2019.

Посмотреть на рейтинг доходности ПИФа полезно, чтобы понять, насколько эффективно работает фонд относительно бенчмарка и рынка в целом, а также оценить его мультипликаторы.

Бенчмарк – это индекс или набор индексов, с которым сравнивается эффективность работы ПИФа. Если фонд обгоняет бенч – он работает хорошо. Например, бенчмарком ПИФа Сбербанка «Добрыня Никитич» (это фонд акций российского рынка) является индекс Мосбиржи. И, как показывает график, ПИФ работает «более лучшее» (с). Значит, его покупать стоит.

Я уже писал, на что еще обращать внимание при выборе ПИФа. Здесь укажу только, что обращайте внимание не столько на доходность фонда, сколько на его эффективность

Если он работает одинаково хорошо на долгосрочной дистанции и отличается хорошими мультипликаторами (см. коэффициент Шарпа и альфу главным образом), то паи можно смело покупать.

Но это не означает, что первые фонды отработали плохо, а последние – хорошо. Смотрите на эффективность. Если фонд на падающем рынке смог нарастить позиции и увеличить стоимость пая – он сработал хорошо. А если вся нефтянка выросла на 70%, а ПИФ – только на 30%, это поводу задуматься.

И да, побуду занудой. Не забывайте о диверсификации.

Плюсы и минусы

Положительные моменты ИФ:

- Вкладчики не отслеживают ситуацию на рынке, все действия предоставлены профессионалам.

- Цена одного пая привлекательна и может составлять всего 1000 рублей.

- Вложения во многих ПИФах производятся в разные активы, что уменьшает уровень потери средств.

- Средства инвестиционного фонда не облагаются налогом.

- Контроль осуществляет государство.

Минусы деятельности инвесткомпаний:

- При плохом управлении доход не гарантируется.

- Дополнительно из средств инвестиционного фонда оплачиваются услуги УК.

- Могут быть наложены ограничения на инвестиции в определенные секторы экономики.

Как выбрать самый надежный ПИФ, который принесет доход?

Перед обращением в определенный фонд, будущий инвестор должен самостоятельно поставить для себя определенные цели и учесть следующие аспекты:

- Какая сумма планируется для инвестирования

- Продолжительность

- Возможные риски

- Ожидаемая сумма дохода.

Все факторы имеют близкую связь между собой, поэтому учитываются в совокупности. При планировании инвестирования на короткий промежуток времени, целесообразно обратиться в открытый паевый фонд. При значительных вложениях — ПИФы интервальные или закрытые. Но необходимо проявлять бдительность — чем больше размер предполагаемого дохода, тем выше ожидаемый риск.

Как купить пай: подробная инструкция

Для того, чтобы купить пай в РСХБ необходимо иметь открытый счет в данном банке. Далее следует выбрать тот вариант инвестиций, который будет подходить именно вам. Программу выбирать следует исходя из стоимости активов, объема инвестируемого капитала, показателей доходности, времени инвестирования.

Купить пай можно 2 способами:

- В офисе банка РСХБ. Для этого можно прийти в пункт приема заявок (отделение банка) и написать заявление на покупку паев. С собой нужно взять паспорт или любой другой удостоверяющий документ, номер свидетельства ИНН, реквизиты банковского счета. В том случае, если в отделение банка обращается представитель инвестора, то при себе необходимо иметь доверенность, заверенную нотариально. После оформления документов необходимо оплатить покупку паев безналичным переводом по реквизитам, предоставленным менеджером банка. После этого вам необходимо получить уведомление о проведенной операции (выдача документа производится в том же пункте приема заявок, где вы подавали заявление).

- В режиме онлайн. Для этого надо открыть личный кабинет на сайте РСХБ. Для покупки пая ваш профиль должен быть полностью заполнен (смотрите инструкцию ниже).

На рабочем столе вы увидите уведомление «У вас еще нет ни одного пифа. Приобрести паи». Перейдите по указанной ссылке.

На витрине выберите нужный паевый фонд и нажмите на кнопку «Приобрести».

Ознакомиться с условия инвестирования можно, кликнув по названию ПИФА.

При подаче заявки на покупку паев необходимо указать персональные данные. Затем выберите банковский счет, с которого будет произведена оплата.

Подпишите автоматически сгенерированные документы на покупку паев с помощью СМС-кода.

После введения кода нажмите на кнопку «Подать заявку».

Реквизиты для перевода средств в оплату паев формируются при нажатии кнопки «Оплата». Для этого необходимо перейти в информационную карточку по заявке и справа вы увидите нужную иконку.

При этом обязательно требуется в назначении платежа указать ФИО инвестора, номер заявки, дату, название ПИФа. Реквизиты можно сохранить на рабочий стол, распечатать или отправить на электронную почту.

После оплаты сделка обрабатывается в течение 5 дней. Сначала заявке присваивается статус «Новая», затем изменяется на «В работе» и «Исполнена».

Вознаграждение УК, депозитария и прочих голодных парней

Главный минус ПИФов – это огромные вознаграждения, которые приходится выплачивать управляющей компании, депозитарию и прочим голодным парням. Причем это вознаграждение выплачивается вне зависимости от поставленных целей и достигнутых результатов.

Комиссий бывает очень много:

- за покупку пая (надбавка);

- за погашения пая (скидка);

- за управление средствами.

В итоге вознаграждение может достигать 3-5% от СЧА в год. Подчеркну: вне зависимости от результата.

Например, у ПИФа Сбербанка «Илья Муромец» комиссии такие:

- надбавка – от 0% до 1%;

- скидка – от 0% до 2%;

- за управление – 3,2%;

- оплата услуг депозитария, регистратора, аудитора и прочих – до 0,65% в год.

Т.е. в данном случае максимальный размер комиссии, которую заплатит инвестор, может запросто достигать 6,85% в год! Там, конечно, есть способы сэкономить — но сам факт =)

Важно: комиссия за управление уже включена в стоимость пая (т.е. она взимается каждый день по чуть-чуть) и отображается в цене пая – отдельно ее платить не надо

А вот надбавка и скидка взимаются непосредственно из средств инвестора.

В общем, обращайте внимание на комиссии. В данном случае при росте базового актива на 10% выгода инвестора составит всего 3,25%

Самые доходные ПИФы 2021 года

Удобнее всего смотреть рейтинг доходности ПИФов на специальных сервисах. Крупнейшим в России является investfunds. Найти отсортированный по доходности список паевых фондов можно здесь: https://pif.investfunds.ru/funds/rate.phtml.

Если смотреть доходность ПИФов за последний год, то картина такая. Наиболее прибыльными оказались фонды, инвестирующую в нефтяную и сырьевую отрасль экономики, в числе аутсайдеров, показавших отрицательную динамику, оказались фонды, делавшие ставку на акции несырьевых и потребительских компаний. Например, ПИФ Альфа-Капитала Торговля просел на 18,35%, а Райффайзена «Потребительский сектор» – на 14,17%. И это вполне отображает реалии российской и мировой экономики.

Лидерами оказались:

- ВТБ – Фонд нефтегазового сектора, +39,98%;

- Альфа-Капитал – Ресурсы, +39,13%;

- Сбербанк – Природные ресурсы, +35,90%;

- Райффайзен – Сырьевой сектор, +33,23%;

- САН – Смешанные инвестиции, +28,10%;

- Альфа-Капитал – Ликвидные акции, +25,61%;

- КапиталЪ – Мировая индустрия спорта, +24,95%;

- Атон – Инфраструктура, +24,45%;

- ТФГ – Валютные еврооблигации, +23,52%;

- Система Капитал – Резервный валютный, +23,11%.

Доходность ПИФов за прошлый год Если же смотреть на трехлетней дистанции, то лидерами по доходности среди ПИФов оказываются совсем другие управляющие компании:

- Апрель Капитал – Акции сырьевых компаний, +129,45%;

- Апрель Капитал – Акции второго эшелона, +124,83%;

- Уралсиб – Энергетическая перспектива, +109,63%;

- Апрель Капитал – Акции, +108,86%;

- Арсагера – Фонд акций, +74,77%;

- ВТБ – Фонд смешанных инвестиций, +71,63%;

- ВТБ – Фонд акций, +71,24%;

- Агидель – Акции, +69,70%;

- Сбербанк – Природные ресурсы, +68,29%;

- Альфа-Капитал – Ресурсы, +66,60%;1

- ВТБ – Фонд Предприятий с госучастием, +66,51%;

- Райффайзен – Сырьевой сектор, +64,42%.

Доходность ПИФов за 3 года Как видно, на долгосрочной дистанции фонды акций обгоняют по доходности фонды облигаций и прочие разновидности. Также неплохо себя чувствуют ПИФы смешанных инвестиций за счет более сбалансированного состава активов.

Но в то же время именно ПИФы акций наиболее волатильны, и не у каждого инвестора хватит нервов держать дешевеющие паи. К тому же, если фонд непрестанно рос несколько лет, не исключена его коррекция. Поэтому выбирать подходящий ПИФ для инвестирования, опираясь только на его доходность в прошлом, не совсем верно. Удачная история в прошлом не гарантирует такой же прибыли в будущем.

Куда лучше вкладываться?

Конечно, многие из вас спросят, в какие фонды лучше вкладывать деньги российскому инвестору. Но я вам скажу, что нет однозначного ответа. Фонды хороши тем, что здесь как раз не надо ждать точки входа, следить за каждой компанией. Можете просто посмотреть статистику и вы будете примерно знать как ведет себя тот или иной фонд. Да и в принципе, вы сами можете прикинуть, что Apple, Microsoft, Intel так и будут продолжать свою деятельность, выпуская новые востребованные продукты. Американский рынок IT всегда будет расти (мое личное мнение), поэтому в него стоит вкладываться. Конкретно речь идет от таких фондах как FXIT, AKNX и TECH. Самый лучший и проверенный — это конечно же FXIT, но и вход там сейчас не дешевый. Поэтому, если вы не стеснены в средствах, то можете взять его в долгосрок, а если стеснены, то возьмите что подешевле. Но это лишь мои мысли, а не призыв к действию.

Также подумайте над акциями американских компаний, а конкретно о фондах FXUS и SBSP. Ну и золото можете использовать как защитный актив, которы, кстати, еще и растет в неплохом темпе. В общем, смотрите и выбирайте.

Что касается брокера, то для я бы рекомендовал Тинькофф Инвестиции. Особенно данный брокер идеален для новичка. Интерфейс интуитивно понятен и очень удобно совершать покупки как в рублях, так и в долларах. Я пользуюсь услугами нескольких брокеров, и Тинькофф мне понравился больше всего.

Ну а вообще, если вы хотите научиться грамотному инвестированию и правильно составить инвестиционный портфель, я рекомендовал бы посетить улетный и в то же время бесплатный марафон Федора Сидорова. Это реально очень крутой мастер-класс, рассчитанный на новичков. Я благодарю судьбу за то, что попал на этот тренинг и за 2 года вышел на очень приличный плюс. Теперь продолжаю улучшать результаты.

Сравнение доходности

Но пусть вас не обнадеживает высокая доходность. Рынки нестабильны. И сегодняшние прибыли, никак не гарантируются в будущем. Но мы не об этом.

Для того, чтобы понять, насколько эффективно работают ваши денежки, нужно сравнить результат с каким-нибудь эталоном.

Проще всего это сделать сравнивая индексные ПИФы. Все УК покупают акции в той же пропорции, в какой они находятся в индексе.

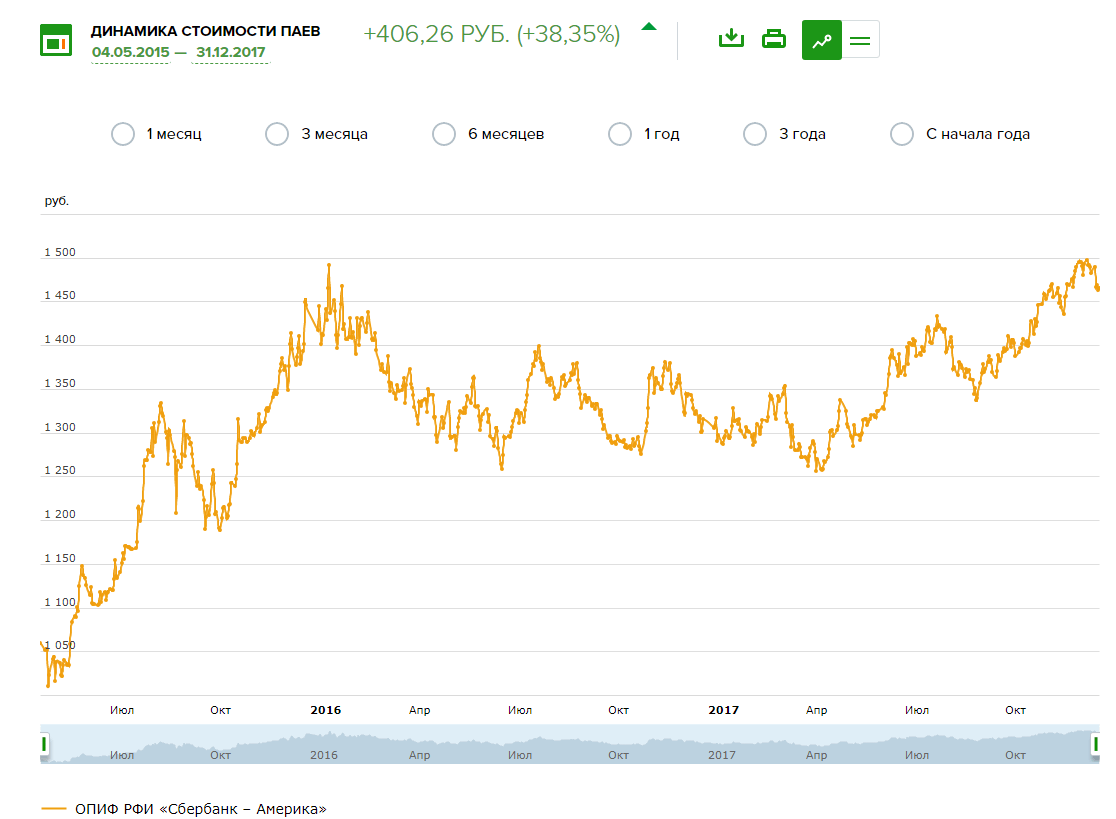

Например, ПИФ Сбербанк-Америка полностью копирует индекс S&P 500, в который входят 500 крупнейших компаний США.

Сравнивая графики с другими компаниями, инвестирующие аналогичным способом, можно увидеть любопытную картину.

- Сбербанк — красный график;

- Райффайзен — зеленый;

- биржевой фонд ETF — белый.

По шкале X — доходность в процентах с начала 2014 года.

Total Return — финальная доходность фондов.

Annual Eq — среднегодовая прибыль.

Главный минус ПИФ — высокие скрытые комиссии

Главный минус ПИФ — высокие скрытые комиссии

Какие бывают ПИФы?

Смешанные — когда управляющие вкладывают деньги в разные классы активов, например и в акции, и в облигации. Такие стратегии считаются более сбалансированными с точки зрения соотношения риска и доходности.

Отраслевые — когда деньги фонда вложены в акции какой-нибудь одной отрасли, например нефтедобычи или телекоммуникаций. Такой подход нарушает принцип отраслевой диверсификации. Но зато дает возможность инвестору получить сверхприбыль, если он верно спрогнозирует рост акций какого-нибудь сегмента экономики.

Страновые — фонды этого типа вкладывают деньги по географическому принципу, например в акции американских компаний или в европейские облигации. Страновые фонды могут быть смешанными или специализированными. Страновой подход тоже нарушает принцип диверсификации (на этот раз географический), но также может показать повышенную доходность, если дела в экономике страны идут лучше, чем у других стран.

Индексные — стоимость пая такого фонда привязана к соответствующему ценовому индикатору, например биржевому индексу S&P 500. Такие фонды лучше всего подходят долгосрочным инвесторам, которые любят пассивные инвестиции: исследования показывают, что на длинном временном промежутке обогнать доходность биржевого индекса практически невозможно. Стоимость управления индексным фондом ниже, чем у других типов, ведь управляющему не нужно принимать инвестиционных решений, его задача — следить, чтобы состав и пропорция входящих в активы бумаг была такая же, как и у целевого индекса.

Открытые — паи можно приобрести и продать в любой день. Обычно такие фонды работают с активами, продающимися на бирже.

Закрытые — паи можно купить только на этапе формирования фонда, а продать — только в момент его закрытия. В этом случае чаще речь идет о ПИФах, куда имеют доступ квалифицированные инвесторы, а вложения начинаются от 1 млн рублей. Потенциальная доходность таких фондов выше, чем у открытых, но нужно быть готовым заморозить крупную сумму на длительный срок. Фонды недвижимости часто являются закрытыми.

Интервальные — паи продаются и покупаются только в определенный период, указанный в правилах фонда.

Критерии выбора

Безопасность вложений и доходность на фондовом рынке напрямую зависят от того, какой инвестфонд выбрал вкладчик. Для определения подходящего варианта нужно выполнить следующие действия:

Определить, какую сумму можно выделить. Чем она меньше, тем уже диапазон возможностей. Узнать, каков оборотный период. У каждого фонда он свой. Например, покупка недвижимости относится к долгосрочным вложениям. При размещении средств в облигациях и акциях деньги двигаются быстрее, но риск увеличивается

Выбрать тип инвестфонда, обращая внимание на его ликвидность. Новичкам подходят ПИФы и ETF

Опытные инвесторы, умеющие соотносить риск и доходность, могут выбрать фонды недвижимости или смешанные. Выбрать управляющую организацию. Граждане могут сотрудничать с российскими брокерами или передать деньги одной из зарубежных компаний. Популярностью среди вкладчиков во многих странах мира пользуются американские инвестфонды: BlackRock, Vanguard, и др. Выбрав несколько организаций, нужно посмотреть их места в рейтингах. Их составляют Standard & Poor’s, Moody’s и Fitch Ratings. Среди российских: «Эксперт РА» и НРА. Информация публикуется в свободном доступе. Окончательно определиться с выбором.

Хорошо себя зарекомендовали популярные фонды, находящиеся под управлением крупнейших компаний

Сравнивая несколько организаций, нужно обращать внимание на срок работы инвестфонда на рынке, размер минимальной суммы вложения. Стоит уточнить у представителей организации, имеют ли постоянные клиенты льготы и скидки

А также нужно узнать, в каких случаях разрешается обменивать паи одного фонда на другой.

Что сделать, чтобы стать инвестором

Прежде чем вкладывать сбережения необходимо определить и сделать:

- Какой денежный капитал есть у будущего инвестора. Это те средства, которые не нужны вкладчику, и он спокойно может их отдать на какое-то время.

- Инвестирование в какой сектор экономики предпочтительнее.

- Какую прибыль получить в итоге.

- Готов ли вкладчик к потере денег.

- Изучить экономические понятия, относящиеся к инвестиционному фонду РФ и других видов.

- Настроить себя, чтобы начать инвестиции.

- Подобрать портфель, а не одно направление вложений. Можно попробовать сразу несколько инвестиционных фондов с разным направлением деятельности.

Индексы

Говоря о рейтингах ПИФов по доходности, невозможно не упомянуть об индексах. Особенность индексных ПИФов состоит в создании инвестиционных портфелей на основе одного из биржевых индексов. Они управляются пассивно и просто повторяют движения выбранного индекса. У грамотных инвесторов индексные ПИФы пользуются популярностью. Инвестирование в этом случае позволяет получать высокую прибыль, которая сопоставима с прибыльностью фондовых индексов. Однако индексные фонды принято относить к самым рискованным типам. Вложения в них будут выгодны только при долгосрочном инвестировании. А вот инвесторам, предпочитающим короткие инвестиции, такие паевые фонды не подойдут.

Индексы

Индексы

Основные критерии оценки привлекательности паевых фондов

Чтобы вложения регулярно приносили инвестору ПИФов долговременную прибыль, при выборе активов следует руководствоваться оценкой следующих параметров:

- Регулярность получаемого дохода. Этот показатель считается самым красноречивым. Если анализ прошлых периодов свидетельствует о стабильной прибыльности инвестиций, вероятность получения положительного результата в нынешнем году достаточно велика.

- Статистика и величина допускаемых потерь (просадок). Консервативный подход к инвестированию допускает просадки 5-7%. Стратегии умеренного типа не исключают проседание 15-20%. Агрессивное инвестирование, подразумевающее более значительный уровень потерь, обуславливает дополнительные риски, связанные с фондом.

- Корреляция динамики инструмента с эталонными активами, обычно используемыми для оценки доходности ПИФов. Типичным вариантом считается сбалансированное соотношение графиков прибыльности. Чрезмерное отклонение можно свидетельствовать о возможных проблемах фонда.

- Перечень активов (инструментов), с которыми работает ПИФ. Смешанные фонды, инвестирующие как в долевые, так и в долговые ценные бумаги, считаются наиболее устойчивыми, сбалансированными по рискам и доходам. Фонды акций зачастую рассматриваются инвесторами как самые прибыльные, но весьма волатильные по стоимости паев.

- Структура инвестиционного портфеля фонда, отражающая распределение вложений по активам (инструментам). Необходимо выяснить характер диверсификации осуществляемых инвестиций, доли разных активов в сформированном портфеле. Это позволит заранее оценить возможные риски, связанные с присутствием в портфеле фонда сомнительных инструментов.

- Обновление структуры портфеля инвестиций. Следует понять, с какой частотой менеджеры фонда пересматривают структуру совершаемых вложений, избавляясь от непривлекательных активов и включая новые инструменты. Если ревизия состава вложений практически не проводится, это считается неблагоприятным сигналом.

- Стоимостная оценка величины чистых активов рассматриваемого фонда. Увеличение данного показателя повышает привлекательность ПИФа для вложений и указывает на расширение его финансового потенциала. Это может благоприятно отразиться на инвестиционной активности и доходности фонда. Еще одно преимущество – возможность быстрой выплаты денег крупному инвестору, пожелавшему вывести свои средства.

- Предпочтительная стратегия инвестирования. Как уже упоминалось ранее, агрессивный подход, предусматривающий инвестиции исключительно в акции, иные фонды, ориентируется на получение большой прибыли в кратчайшие сроки, допуская принятие повышенных рисков. Более умеренным вариантом, приносящим относительно небольшую, но стабильную прибыль, считается инвестирование в облигационный фонд. Все зависит от целей и приоритетов самого инвестора.

Прочтите также: Инвестиции в ценные бумаги для начинающих: как не допустить ошибок

2018 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

В чем особенность ПИФов

Любой человек может стать пайщиком, купив долю в фонде. С течением времени стоимость пая начинает расти. Его можно продать, получив инвестиционный доход в виде разницы между ценой покупки и продажи.

Объединенные паи инвесторов составляют капитал фонда. Его управлением занимается управляющая компания. Она организует фонд, решает, в какие области будут инвестироваться активы, выплачивает деньги пайщикам.

Принцип работы ПИФа состоит во вложении капитала фонда в различные инвестиционные инструменты фондового рынка. Это может быть покупка акций предприятий, государственных и негосударственных облигаций, валюты, недвижимости. Управление паями осуществляется с целью получения высокой доходности. Вложенные средства начинают работать, принося прибыль. Полученная прибыль делится между пайщиками пропорционально количеству паев.

Приобретение паев имеет свои плюсы и минусы. К положительным аспектам относятся:

- Доступность. Инвестирование можно начать с 1000 рублей.

- Грамотное управление. Решение о размещении средств принимается профессионалами, обладающими специальными знаниями и опытом.

- Возможность получения высокой прибыли. Она намного выше процентных ставок на вклады, предлагаемых банками.

- Ликвидность. Пай можно продать без лишних издержек.

- Открытость отчетной документации. Любой пайщик может зайти на сайт УК и получить полную информацию о составе и структуре активов.

- Защита пайщиков. УК не может собрать деньги и обанкротить фонд. Ее действия находятся под контролем Центробанка России, при появлении подозрительных операций он предотвращает их.

- Возможность замены УК. При неудовлетворительной работе 10% пайщиков могут сменить УК на общем собрании.

- Отсутствие налога на прибыль при условии владения паем не менее 3 лет.

К негативным аспектам можно отнести возможность потери денег при снижении стоимости пая, отсутствие гарантий государства.

BlackRock Science and Technology Trust II (BSTZ).

Дивиденды: 5,33%.

Расходы: 1,30%.

Тем не менее, даже если администрация Джо Байдена сможет ускорить внедрение вакцины, и мы вернемся к чему-то более похожему на мир до пандемии, определенные привычки, такие как работа из дома и заказ продуктов в интернете, не исчезнут просто так.

Интернет по-прежнему будет важным местом для компаний, привлекающих внимание и клиентов. В отношении будущего технологии действительно находятся в ситуации, когда “орлом я выигрываю, решкой тоже выигрываю”, поэтому BSTZ являются отличными вариантами CEF на 2021 год

В отношении будущего технологии действительно находятся в ситуации, когда “орлом я выигрываю, решкой тоже выигрываю”, поэтому BSTZ являются отличными вариантами CEF на 2021 год.

В то время как BST больше склоняется к традиционным компаниям с большой капитализацией, средняя рыночная капитализация BSTZ немного меньше, а также она более ориентирована на международный рынок (около 60% акций США против 70% для BST). В число крупнейших холдингов входят не только C3.AI, но и Farfetch (FTCH), британская компания по производству электромобилей Arrival и социальное приложение Snap (SNAP).

Этот CEF также идет дальше, чем BST, с множеством ставок на частный капитал, которые предоставляют ему доступ к многообещающим компаниям, в которых BST слишком велика, чтобы в ней копаться. Это помогло BSTZ примерно удвоиться в цене с начала 2018 года и помогло увеличить его дивиденды на 15% в конце 2020 года.

Главная цель ПИФ!?

Хотя это конечно хорошо для рекламных целей. Если есть стабильная доходность, клиентов будет больше. Все будут радостно нести денежку. Больше клиентов, выше чистая прибыль фонда. Но….

УК не хотят идти навстречу потенциальным и существующим пайщикам. Я говорю про ежегодные издержки в виде взимаемых комиссий.

А вот с ними как раз все плохо. Почему-то они не уменьшаются, а увеличиваются. Даже в условиях высокой конкурентности, среди аналогичных фондов. Никто не спешит уменьшать проценты за управление.

Складывается такое мнение, что УК старается выжать максимально денег с клиентов.

Определение и механизм

ПИФ – это сложенные вместе средства пайщиков, на которые управляющая компания приобретает ценные бумаги или другие активы, разрешенные к покупке по законодательству. УК может действовать только в рамках разработанных правил под строгим контролем Центробанка.

Основные участники:

- Пайщики – инвесторы, которые вложили деньги или другое имущество (ценные бумаги, недвижимость и пр.) в ПИФ путем покупки паев. Они владеют имуществом фонда в доле, равной купленному паю. Пайщики не указывают руководителям, что купить на эти деньги. Они просто доверяют им воспользоваться передаваемым в управление имуществом и надеются заработать на этом.

- Управляющая компания (УК) – организация, которая принимает решение о создании ПИФа, осуществляет доверительное управление имуществом в интересах пайщиков, принимает решение о покупке и продаже активов и возвращает деньги участникам по их требованию.

- Депозитарий – организация, которая хранит имущество фонда и следит за законностью сделок. Без его подписи нельзя совершить операции по покупке и продаже.

- Банк России осуществляет надзор и контроль за всеми участниками инвестиционного процесса.

- Регистратор ведет реестр пайщиков и фиксирует их права собственности.

- Оценщики оценивают имущество, которое передается в ПИФ.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Механизм работы ПИФа:

- Инвестор выбирает УК и интересующий его фонд из множества существующих на рынке. О критериях выбора мы поговорим позже. Изучает Правила доверительного управления (ПДУ), в которых прописаны условия сотрудничества.

- Передает свое имущество (чаще всего деньги) в фонд, покупая пай. В ПИФе имущество одного пайщика объединяется с имуществом других участников, и образуется общее имущество, которое принадлежит каждому на праве общей долевой собственности. Пай – это именная ценная бумага, которая и фиксирует это право.

- УК покупает ценные бумаги и иное имущество на имеющиеся у него в управлении средства. Специалисты компании по фондовому рынку анализируют, прогнозируют, рассчитывают и принимают решение, куда выгоднее всего вложить деньги пайщиков. В идеале приобретенные УК активы должны приносить доход, который выражается в увеличении стоимости пая. Но гарантировать его никто не может.

- В зависимости от типа фонда пайщик может продать свои паи частному лицу по договору или на фондовой бирже, погасить в УК в любой рабочий день или в определенный период времени.

Первые фонды появились еще в 1924 году в США. Но только в 50-е годы они стали по-настоящему популярными, а до этого инвесторы только присматривались к новому инструменту. Сегодня набирают обороты индексные фонды (ETF), которые уже составили серьезную конкуренцию ПИФам.

Преимущества и недостатки

Знаю многих инвесторов, особенно начинающих, которые не захотели изучать все плюсы и минусы доверительного управления, вложили деньги в ПИФ и через пару лет разочаровались в таком способе инвестирования. В моих будущих материалах мы еще подробнее будем говорить о преимуществах биржевых индексных фондов перед ПИФом. Именно этот инструмент сегодня рекомендуют финансовые консультанты пассивным инвесторам.

Итак, преимущества ПИФов:

Деньги инвесторов и активы хранятся на специальных счетах, отделены от счетов управляющей компании под жестким контролем государства

В этом случае риск потерять свои средства минимальный.

Невысокий порог входа, что немаловажно для начинающего инвестора.

Большой выбор фондов (на август 2019 года 236 штук), можно подобрать под свои финансовые цели и ожидания риска.

Возможность диверсифицировать вложенные средства по различным классам активов, тем самым снижая риск и повышая доходность портфеля.

Доходность может быть значительно выше, чем по депозитам в банках (но может быть и ниже).

Активами управляют профессионалы со специальным образованием. Они не меньше вкладчиков заинтересованы в минимизации рисков и максимизации прибыли.

- Средства пайщиков не застрахованы в системе страхования вкладов, как депозиты в банках.

- Получение дохода никто не гарантирует. И даже имеющаяся доходность за предыдущие годы не определяет ее в будущем.

- Эффективность управления зависит от профессионализма УК, иногда с этим возникают серьезные проблемы.

- Высокие комиссии по сравнению с индексными фондами. Статистика показывает, что они растут.

- Доступ в закрытые ПИФы обычным инвесторам практически закрыт. Порог входа высокий, от нескольких миллионов рублей.

- Оценщиков, аудиторов, депозитарий нельзя назвать независимыми участниками. Они получают вознаграждение от УК, поэтому в спорных ситуациях могут быть на ее стороне, а не на стороне пайщика.

О фонде AMEM

Фонд от УК Атон — Рынки возможностей инвестирует в развивающиеся рынки 12 стран. В составе 2,5 тысячи акций компаний большой, средней и малой капитализации со всего мира.

БПИФ AMEM не покупает акции напрямую, а использует прокладку в виде иностранного фонда на развивающиеся рынки — iShares Core MSCI Emerging Markets (тикер IEMG). Кстати, довольно распространенная практика среди российских биржевых ПИФ. Подавляющее число продуктов работает по этой схеме.

Комиссия фонда — AMEM 1,1% в год. Плюс расходы иностранного ETF IEMG — 0,11%.

Дальше все стандартно (аналогично всем российским БПИФ) с Мосбиржи:

- дивиденды реинвестируются;

- можно покупать на ИИС;

- налоговые льготы (ЛДВ) — есть.

Нужно знать!

Когда в составе фонда огромное количество акций — это хорошо или плохо?

По факту бОльшая доля веса всегда распределена на верхний топ. Так в нашем случае на первые 10 компаний из индекса приходится почти четверть всего веса. На ТОП-50 — более 40%.

Получаем, что на остальные 2 450 акций остается 60% веса. Причем все, что находится за пределами первой тысячи — практически выполняет роль статистов. Вес каждого составляет жалкие сотые доли процента (0.01% и ниже). Правда в деньгах это в районе 10 миллионов долларов на каждую компанию. Но учитывая огромную капитализацию фонда под сотню миллиардов — эти 10 млн. капля в море.

Я тут на досуге побаловался с числами:

- 1500 компаний в конце списка занимают «целых» 11% веса. Соотвественно первая тысяча занимает почти 90%.

- на последние 1000 компаний приходится — 6%;

- 500 компаний с конца списка имеют суммарный вес в 1%.

Так что включение в состав индекса (фонда) огромного количества компаний не дает особого преимущества. Балом будет править ТОП компаний с самым большим весом в индексе.

Главная цель ПИФ!?

Хотя это конечно хорошо для рекламных целей. Если есть стабильная доходность, клиентов будет больше. Все будут радостно нести денежку. Больше клиентов, выше чистая прибыль фонда. Но….

УК не хотят идти навстречу потенциальным и существующим пайщикам. Я говорю про ежегодные издержки в виде взимаемых комиссий.

А вот с ними как раз все плохо. Почему-то они не уменьшаются, а увеличиваются. Даже в условиях высокой конкурентности, среди аналогичных фондов. Никто не спешит уменьшать проценты за управление.

Складывается такое мнение, что УК старается выжать максимально денег с клиентов.

Открытый ПИФ рыночных финансовых инструментов «Апрель Капитал – Акции сырьевых компаний»

Первым в рейтинге доходности ПИФов выступает «Апрель Капитал». Управляющая компания данного фонда делает упор на вложении капиталов в акции сырьевых (добывающих) компаний. Разумеется, что профильными секторами являются:

- нефтегазовая отрасль;

- черная и цветная металлургия;

- добыча угля и сырья для минеральных удобрений.

Главный принцип управления – выбор бумаг компаний с наибольшим потенциалом роста. Фактические финансовые показатели здесь впечатляют (сравнение проводится по показателю доходности за последние 36 месяцев):

- За посл. 3 месяца – 1,95%

- За посл. год – 14,29%

- За посл. 6 месяцев – 5,34%

- Итог за посл. 36 месяцев – 129,45%

- Минимальное вложение – 5000 рублей