Система информирования банков о приостановлении операций по счетам

Содержание:

- Проверка ареста счета онлайн

- Списание денежных средств

- Алгоритм проверки блокировки счета

- Основания и порядок приостановления операций по счету

- Что такое сервис БАНКИНФОРМ и как он работает

- Как разблокировать счет

- Причины введения ограничений по счету

- Причины блокировки

- Как разблокировать расчетный счет, заблокированный налоговой инспекцией

- Каким образом осуществляется блокировка

- В каких случаях блокируют расчетный счет

- Проверка онлайн

- Блокировка счета налоговой: как проверить на сайте ИФНС

- Нарушения ИФНС

- Система информирования банков о приостановлении операций по счетам налогоплательщиков

Проверка ареста счета онлайн

В случае ареста счета налоговой службой вводятся ограничения по расчетному счету:

- В любом банковском учреждении нельзя открыть счет или вклад;

- Нельзя снимать средства со счета банка.

Проверить проведенный арест и его причину проще всего через сервис Налог.ру онлайн (nalog.ru).

Для ускорения снятие ареста, необходимо:

- Предоставить в налоговую инспекцию заявление с просьбой снять наложенный арест;

- Оплатить непогашенную задолженность и пени за не вовремя погашенный долг (предоставить копии документов об оплате);

- При не предоставлении вовремя, подать декларацию;

- Предоставить подтверждение приема запрошенных ФНС документов.

Списание денежных средств

Обязательно стоит сказать о том, что заблокированный счет не приостанавливает в автоматическом порядке все операции без исключения. Есть и исключения, прописанные в третьем абзаце первого пункта 76-й статьи НК РФ. И еще один важный момент: у субъекта останется возможность перечислять денежные средства на замороженный расчетный счет. В этом плане никаких ограничительных мер законодательство не накладывает.

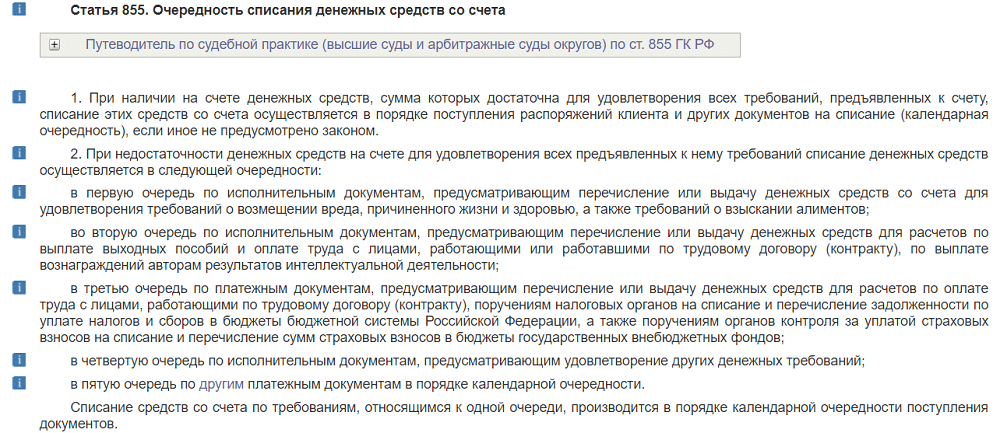

Статьей 855 ГК закрепляется очередность списания денег. Если расчетный счет содержит сумму, с помощью которой можно покрыть все долги, расчеты будут осуществляться по мере поступления платежек. Другими словами, речь идет о календарной очередности.

Заморозка транзакций никоим образом не затрагивает платежи, которые необходимо производить в качестве исполнения обязательств по налоговой уплате. Заморозка не действует на счета, которые были открыты в соответствии с другими соглашениями и сделками. Речь идет о депозитных, ссудных, транзитных (то есть, специальных) и валютных сделках.

Если блокировка расчетного счета была оформлена не так, как положено по законодательным положениям, кредитная организация не имеет никакого права ее исполнять. Этот вывод можно сделать исходя из положений 76-й статьи НК РФ. Такое решение всегда может быть оспорено хозяйствующим субъектом в судебном порядке.

Алгоритм проверки блокировки счета

Расчетный счет состоит из 20 цифр, каждая из которых несет в себе ту или иную информацию. На самом деле проверить есть ли ограничения на тот или иной счет просто по этим цифрам невозможно для простых граждан.

Однако есть сервис, именуемый «Банкинформ», на котором размещен список заблокированных расчетных счетов и фактически любой желающий может зайти на него и проверить заблокирован ли расчетный счет организации.

Этот сервис размещен на официальном сайте налоговой службы по адресу service.nalog.ru/bi.do. Чтобы получить информацию, потребуется выполнить алгоритм действий:

- выбрать тип запроса, а именно – «запрос о действующих решениях о приостановлении»;

- затем указать ИНН компании, по которой необходимо получить информацию;

- ввести в графе «БИК» идентификатор банка, в котором был открыт расчётный счет;

- ввести капчу и нажать на кнопку «отправить запрос».

Дело в том, что ФНС отправляет запрос на приостановление платежей по расчетному счету по одной из причин, указанных в списке выше.

Если он был заблокирован ошибочно и у владельца счета есть доказательства этого, то следует указать на эти ошибки в налоговые органы, чтобы они сняли ограничения. К примеру:

- указана причина несвоевременных оплата налоговых сборов, но у владельца есть доказательства обратного в виде чеков и выписок из банка;

- задолженности перед налоговой, но по факту они отсутствуют и есть соответствующий акт.

Основания и порядок приостановления операций по счету

Процедура приостановления операций по счету регулируется ст. 76 НК РФ и означает прекращение банком всех расходных операций, за исключением тех, очередность которых по гражданскому законодательству предшествует исполнению обязанности по уплате налогов и сборов. Зачисление поступивших денежных средств на счет производится без ограничений.

Итак, право на приостановление операций на счетах возникает у налоговиков в следующих случаях:

- Организация или предприниматель не исполнили в срок требование об уплате налога, пени, штрафа. В соответствии с п. 1 ст. 76 НК РФ приостановление операций по счетам в банке и переводов электронных денежных средств применяется для обеспечения исполнения решения о взыскании налога, сбора, пеней и (или) штрафа. Решение о приостановлении не может быть вынесено ранее вынесения решения о взыскании налога (п. 2 ст. 76 НК РФ). Эта же мера применяется для исполнения решения о взыскании процентов, поскольку согласно п. 10 ст. 68 НК РФ они взыскиваются по тем же правилам, что и налоги, пени и штрафы. Блокируются расходные операции на ту сумму, что указана в решении о приостановлении операций и в решении о взыскании. Платежи свыше данной суммы могут быть произведены.

- Организация или предприниматель не представили налоговую декларацию в течение 10 дней по истечении установленного срока ее подачи. В такой ситуации инспекция вправе вынести решение о блокировке всех открытых счетов организации (предпринимателя). При этом сумма остатка денежных средств на счетах налогоплательщика роли не играет, заблокированы будут все денежные средства, находящиеся на счетах и поступающие на них (п. 3 ст. 76 НК РФ). Десятидневный срок на основании п. 6 ст. 6.1 НК РФ исчисляется в рабочих днях.

Крайний срок, по истечении которого налоговый орган не вправе выносить решение о приостановлении операций по счетам в банке, в настоящее время Налоговым кодексом не установлен (Письмо ФНС РФ от 09.02.2011 «Разъяснения по вопросу приостановления операций по счетам налогоплательщика за непредставление налоговых деклараций по налогу на имущество организаций»). Однако с 01.01.2015 данный срок будет ограничен тремя годами со дня истечения десятидневного срока (абз. 3 пп. «а» п. 5 ст. 10 Федерального закона от 28.06.2013 № 134-ФЗ)

Обратите внимание

С 01.01.2015 налоговый орган получает дополнительное право заблокировать счет, если налогоплательщик в течение 10 дней после окончания установленного срока не исполнил обязанность по передаче квитанций о приеме направленных ему в электронной форме требований о представлении соответствующих документов, пояснений, уведомлений о вызове в налоговый орган (пп. «а» п. 5 ст. 10 Федерального закона № 134-ФЗ).

Напомним, что с 01.01.2014 представление декларации по НДС на бумажном носителе не предусмотрено. Столичные налоговики в Письме от 12.03.2014 № 24-15/022540 разъясняют, что несоблюдение порядка представления налоговой декларации в электронной форме грозит ответственностью в соответствии со ст. 119.1 НК РФ – в виде штрафа в размере 200 руб. При этом отмечается, что приостановление налоговым органом операций по счетам в банке за непредставление декларации по НДС в электронной форме по телекоммуникационным каналам связи не предусмотрено.

По результатам рассмотрения материалов налоговой проверки налоговый орган вправе принять обеспечительные меры, в качестве которых выступает в том числе приостановление операций по счетам в банке (п. 1 ст. 76, пп. 2 п. 10 ст. 101 НК РФ).

По иным основаниям счет не может быть заблокирован.

Решение о блокировке принимается руководителем (заместителем руководителя) налогового органа и направляется в банк в электронной форме (п. 4 ст. 76 НК РФ). Копия решения передается налогоплательщику-организации под расписку или иным способом, свидетельствующим о дате его получения, в срок не позднее дня, следующего за днем принятия такого решения.

Что такое сервис БАНКИНФОРМ и как он работает

Информирование финансовых организаций о состоянии обработки документов — это сервис от ФНС, позволяющий обеспечить соблюдение финансово-кредитными организациями по типу банков требования налоговиков по ограничению расходных операций плательщикам налогов, которые нарушили статью 76 НК. Если предприниматель нарушил хотя бы один из пунктов, перечисленных в предыдущем разделе, то ФНС вправе инициировать процедуру заморозки банковских счетов нарушителя.

Сама система работает на основе положения Центробанка от 6 ноября 2014 года. Эта бумага регламентирует порядок взаимодействия ФНС с финансово-кредитными организациями. Форма сообщений, отправляемых налоговиками банкам, предполагает электронный вид и прописана в Положении № 311-П.

Важно! Система информирования нужна в первую очередь для того, чтобы банк обладал своевременными сведениями, дающими понять, следует ли открывать новый счет для лица или нет. Если на юр.лицо были наложены штрафные санкции, то ни один банк не имеет права принять его заявление на открытие счета

Например, субъект хозяйствования был клиентом одного банка, но не выполнил обязательства перед налоговой и его счет был заморожен. Тогда он может пойти в другой банк и попробовать открыть расходный счет там. Банк, не обладающий достоверной информацией, может совершить неправомерное действие и открыть счет недобросовестному юридическому лицу. Именно поэтому такая система очень важна, поскольку она помогает получать актуальную и достоверную информацию о претензиях к лицам со стороны государственных инспекций.

Отправка запроса и получение результатов

Как разблокировать счет

Налоговая заблокировала расчетный счет: как совершить разблокировку? Для начала потребуется узнать точную причину ареста р/c, а уже потом предпринимать какие-либо действия. Для этого нужно следовать алгоритму:

- Посетить отделение банка, в котором осуществлялось открытие счета.

- Если выяснилось, что инициатором замораживания р/с является налоговая, то у сотрудника финансовой организации нужно запросить номер документа, на основании которого была осуществлена блокировка.

Постановление о блокировке

- Затем нужно посетить ФНС и отправиться в отдел камеральных проверок.

- Налоговику необходимо огласить реквизиты постановления и уточнить, по какой причине была совершена блокировка.

Обратите внимание! В некоторых случаях блокировку расчетного счета можно перепутать с защитой от мошеннических действий. Если у банка возникнут сомнения в том, действительно ли конкретную операцию осуществил владелец счета, то будет осуществлена заморозка р/с

После чего финансовая организация попросит клиента предоставить устное подтверждение того, что именно он осуществил запрос.

Дальнейший порядок действий будет зависеть от того, по какой причине р/c был заблокирован. Каждую ситуацию стоит рассмотреть в отдельности.

Неуплата налога

Если юридическим или физическим лицом вовремя не была осуществлена оплата налога, то ФНС просит банк осуществить заморозку р/c. Финансовая организация не имеет права отказать налоговой в этом требовании, так как рискует лишиться лицензии.

Важно! Блокируется только та часть суммы, которая равняется величине неуплаченного налога. Что касается остальных средств, то владелец р/c имеет полное право распоряжаться ими

Чтобы р/c был разморожен, необходимо осуществить погашение действующей задолженности

Важно учесть тот факт, что денежные средства могут быть получены ФНС только по истечении двух-трех дней. Если же владелец счета уведомит налоговую о том, что оплата была совершена, то блокировка снимается прямо в день осуществления перевода

Квитанция о приеме документов не была отправлена

Согласно действующему законодательству все налогоплательщики обязуются уведомлять налоговую о приеме контрольных документов. Проще говоря, если ФНС прислала гражданину какие-либо бумаги, то он обязуется направить в ответ квитанцию, являющуюся подтверждением того, что документы были получены.

Важно! Сколько времени отводится на отправку квитанции о приеме документов? У гражданина есть на это ровно 6 дней. Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней

Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку

Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней. Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку.

Нарушение сроков подачи налоговой декларации

Налоговая имеет полное право осуществить блокировку счета, если его владелец не сдал декларацию в установленные сроки. Р/с замораживается по истечении 10 дней с момента окончания периода подачи отчетности.

Обратите внимание! Данный пункт касается исключительно налоговой декларации. Если гражданин не сдал иные документы, то это не является основанием для блокировки банковского р/с

Стоит отметить тот факт, что если сроки подачи налоговой декларации были нарушены, то на счету будет заблокирована вся сумма. Например, если лицу по декларации нужно заплатить 50 тыс. рублей, а на р/с числится 1 млн. рублей, то распоряжаться всеми средствами не выйдет.

Если владелец р/c попробует осуществить какую-либо платежную операцию, то она будет автоматически заблокирована. Исключением является лишь перевод в налоговую. Для снятия блокировки достаточно направить в ФНС декларацию и осуществить погашение налога (если это необходимо).

Квитанция о приеме налоговой декларации

Блокировка по инициативе банка

В этом случае владельцу счета необходимо собрать документы, которые требует представить финансовая организация. Однако даже в этом случае сотрудники банка могут отказать клиенту. Остается только подавать исковое заявление в суд с целью решить спор.

Причины введения ограничений по счету

Государство в лице ФНС и финансовые организации (банки) от имени Центробанка имеют право наложить на вас ограничения по движению безналичных средств. Как уже было сказано выше, запрет может быть частичным или полным. Зависит от преследуемых целей.

Например, если появилась недоимка перед Пенсионным фондом, условно 30 000 руб., то здесь применяется частичная блокировка, которую снимут после изъятия всей суммы (это называется — инкассовое поручение). Поэтому, если вы ожидаете поступления средств за товар или услугу, то рекомендуется проверить блокировку счета на сайте ИФНС, особенно после отчетного периода. В некоторых обстоятельствах имеет смысл получить средства от партнера другим путем или наличными.

А если организация или предприниматель совершают подозрительные переводы, например, крупные суммы за рубеж, то банк может заблокировать движение средств до выяснения обстоятельств операций (№ 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»).

Причины блокировки

- юрлицо опоздало с предоставлением налоговой декларации в ФНС на 20 рабочих дней со дня окончания срока ее подачи (пп. 1 п. 3 ст. 76 НК РФ);

- налоговый агент не представил расчет по форме 6-НДФЛ в ФНС в течение 20 рабочих дней со дня окончания срока его подачи (п. 3.2 ст. 76 НК РФ);

- налогоплательщик не исполнил требование налоговой службы об уплате налога, страховых взносов, пени или штрафа (п. 2 ст. 76 НК РФ);

- налогоплательщик, который в силу требований НК РФ обязан представлять отчетность в электронном виде, не передал в налоговую службу электронную квитанцию о приеме документа, полученного от ФНС в электронной форме в срок 6 дней с даты его получения (пп. 2 п. 3 ст. 76 НК РФ).

ВАЖНО!

В 2021 году ФНС информирует налогоплательщиков о предстоящих ограничениях в случае несдачи отчетности за 14 дней до события. За это время разрешено устранить нарушение и избежать санкций.. Сразу надо сказать, что Пенсионный фонд, ФСС и Росстат не имеют права блокировать операции в банках для организаций и ИП

Равно как и ФНС — во всех остальных случаях нарушений налогового законодательства, таких как несвоевременное предоставление авансовых расчетов или бухгалтерского баланса. Нет права применять эту меру и при непредоставлении расчета по страховым взносам

Сразу надо сказать, что Пенсионный фонд, ФСС и Росстат не имеют права блокировать операции в банках для организаций и ИП. Равно как и ФНС — во всех остальных случаях нарушений налогового законодательства, таких как несвоевременное предоставление авансовых расчетов или бухгалтерского баланса. Нет права применять эту меру и при непредоставлении расчета по страховым взносам.

Рассмотрим, что делать, если налоговая заблокировала счет в банке у организации или ИП, в разных ситуациях подробнее.

Как разблокировать расчетный счет, заблокированный налоговой инспекцией

Схема действий в каждой из причин введения ограничений похожая, поскольку включает всего три важных шага. Результат прямо зависит от скорости и точности исполнения всех действий.

Шаг 1. Выяснение причины, по которой были введены ограничительные меры.

В отделении банка, в котором открыт расчетный счет, нужно выяснить, на основании какого именно решения ФНС были приостановлены операции. Работники кредитной организации должны сообщить дату и номер этого документа. После этого нужно подъехать в орган ФНС и по реквизитам решения уточнить, кем и за что оно было вынесено. Чаще всего решение доходит до адресата по специализированным каналам связи немного позже, чем в банк. Выяснение причины таких мер позволит сократить время на решение проблемы.

Шаг 2. Устранение причины.

Когда причина, по которой наступили столь неприятные последствия, известна, нужно ее быстрее устранить. Если существовала недоимка по налогу, ее нужно погасить. Если была задержка с декларацией, отчет необходимо направить в ФНС. При отсутствии электронной квитанции ее необходимо передать, одновременно исполнив все требования из документа, которого она касалась. Об устранении причин обязательно необходимо как можно скорее известить ФНС.

Если ограничительные меры связаны с несдачей отчета или сдачей его в неправильном формате (на бумаге вместо ТКС), то нужно оформить подключение к одному из спецоператоров связи для сдачи отчетности электронно.

Шаг 3. Информирование ФНС об устранении нарушения.

Обычно разблокировка происходит в течение суток после того, как инспекция получит деньги в бюджет либо требуемые отчеты или документы. Для гарантии можно обменяться с ФНС электронными документами (например, есть личный ключ или организация пользуется услугами специальных посредников) и проинформировать инспекцию о том, что нарушение устранено. Статьей 76 НК РФ установлены следующие максимальные сроки снятия ареста со счетов налогоплательщика:

- при недоимке — на следующий рабочий день после получения выписки банка об уплате налога и пеней по требованию;

- при отсутствии декларации — на следующий рабочий день после предоставления декларации или расчета 6-НДФЛ либо документов, подтверждающих их подачу ранее по срокам;

- при отсутствии квитанции о приеме электронных документов — на следующий рабочий день после передачи квитанции в ФНС и представления истребованных документов.

До введения специализированных каналов электронной связи разблокировка счетов занимала больше времени, потому что решение ФНС в банк о снятии ограничений доставлялось курьерами. Сейчас в отношениях ФНС с банками налогоплательщики не задействованы, и обмен данными занимает считанные минуты.

Есть и сложности.

Недоимка погашена, а операции не возобновились.

Разница во времени между совершением платежа и поступлением денежных средств в бюджет может достигать три дня. Ускорить процесс разблокировки можно путем представления в ФНС доказательств совершения уплаты налога. Это могут быть выписка из банка или оригинал платежного поручения с отметкой банка.

Счет заблокирован в одном банке, а другой банк отказал в открытии счета.

До 2014 года при блокировке счета в одном банке можно было открыть другой счет и работать через него. Теперь банкам запрещено открывать новые расчетные счета тем ИП и организациям, у которых приостановлены операции по действующим счетам. Поэтому придется все равно устранять причину.

Каким образом осуществляется блокировка

Процедура описана в 76-й статье НК РФ. Налоговая инспекция может заморозить счет по запросу руководства учреждения. Для этого в банковские учреждения, которые обслуживают счета плательщика налогов, направляют соответствующий акт. Копию решения отдают самому субъекту. Он должен проставить в документе свою личную подпись – то есть, подтвердить вручение ему акта. Для оформления может быть использована как бумажная, так и электронная форма.

Получив решение, банковская организация обязана в тот же момент исполнить предписание – то есть, должна осуществить приостановку всех транзакций по клиентским счетам. Это прописано в 7-м пункте вышеобозначенной статьи. Еще кредитное учреждение должно сообщить налоговой инспекции о том, какие деньги остались на персональном счете клиента.

Право на «разморозку» счета у кредитного учреждения появляется лишь после того, как это разрешение даст сама инспекция.

Как только налоговая инспекция примет все документы, начинается отсчет двух дней – должно быть принято решение – разблокировать счет или же нет. Контролирующей организацией проводится изучение всех полученных сведений. Направляются запросы в кредитное учреждение. Как только вся информация подтверждается, счет «размораживают».

В каких случаях блокируют расчетный счет

Большинство предпринимателей считают, что ответственность по ведению бизнеса они несут в первую очередь перед налоговой инспекцией. То есть уверены, что блокировать расчетный счет за неправомерную деятельность, либо неуплату налогов, может только ИФНС, отправив решение о блокировке расчетного счета в банк. На самом деле, право на блокировку счета предоставлено и банкам, если действия по расчетному счету являются подозрительными. Служба финансового мониторинга пристально следит за движением денежных средств своих клиентов, а особенно – за ИП и малым бизнесом. Зачастую именно индивидуальные предприниматели являются конечным звеном в схемах по обналичиванию денежных средств, да и просто с их счетов часто снимается и вносится наличка. Именно этот факт вызывает большое подозрение банков.

Блокировка по инициативе банка регулируется Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» № 115-ФЗ.

Важно! Основанием по заморозке счета являются сомнительные операции, которые вызывают подозрение в том, что организация или ИП занимается отмыванием денег. Это могут быть регулярные снятия с расчетного счета лимитированной суммы, либо наоборот – внесение крупной суммы на расчетный счет небольшими платежами

Такие подозрения дают банку право заблокировать счет. Чаще всего, перед блокировкой банк присылает письмо с просьбой в ограниченный срок предоставить подтверждающие документы, которые обосновывают и делают прозрачными движения денежных средств на счете. То есть, каждая подозрительная сумма должна быть подтверждена договором, ведомостью и другими необходимыми документами. Опять же, если банк заподозрит, что предоставленные документы не являются настоящими – счет заблокируют

Это могут быть регулярные снятия с расчетного счета лимитированной суммы, либо наоборот – внесение крупной суммы на расчетный счет небольшими платежами. Такие подозрения дают банку право заблокировать счет. Чаще всего, перед блокировкой банк присылает письмо с просьбой в ограниченный срок предоставить подтверждающие документы, которые обосновывают и делают прозрачными движения денежных средств на счете. То есть, каждая подозрительная сумма должна быть подтверждена договором, ведомостью и другими необходимыми документами. Опять же, если банк заподозрит, что предоставленные документы не являются настоящими – счет заблокируют.

Поводы блокировки счета банком:

- При проведении операций на сумму более 600 000,00 руб. (снятие, внесение, переводы физ. лицу, или ИП);

- Один из контрагентов является террористом (либо состоит в черном списке ЦБ);

- Большое число переводов денежных средств физическим лицам;

- Проведение операций сделки по поручению лиц, находящихся в розыске;

- Блокировка счета по поручению ИФНС (если ИФНС считает операции по счету сомнительными);

- Неправильное заполнение назначение платежа, по которому он становится сомнительным.

Второй организацией, имеющей право заблокировать счет, является налоговая инспекция. Она может заморозить движение средств по следующим причинам:

- Неисполненное в срок требование об уплате налога (страховых взносов, штрафов, пеней);

- Не представлены: налоговая декларация, расчет 6-НДФЛ и расчет страховых взносов в течение 10 рабочих дней со дня окончания срока подачи;

- Организация не отправила квитанцию о получении требования ИФНС, полученного в электронной форме (о предоставлении документов/пояснений; уведомление о вызове в ИФНС);

- Организация не обеспечила возможность передачи отчетности в электронной форме в течение 10 рабочих дней с даты появления этой обязанности;

- Организация не имеет возможности оплатить обязательства перед ИФНС, т.к. совокупная стоимость имущества меньше суммы недоимки (штрафа, пени), указанного в решении.

Также арест на счет могут наложить Судебные органы или Федеральная Служба Судебных Приставов (далее – ФССП). ФССП блокирует счет по решению суда либо при передаче данных о неуплате налогов из ИФНС. В этом случае в итоге будет списана не только сумма неоплаченных налогов и пеней (штрафов) по ним, но и исполнительский сбор в размере 7% от взыскиваемой суммы, но не менее 5 000,00 руб. для организаций и 500,00 для ИП.

Проверка онлайн

Это один из наиболее популярных способов. В настоящее время в стране имеется большое количество бесплатных государственных сервисов, на которых предоставляется информацию об организациях.

Банкротство юридического лица или нахождение на стадии ликвидации легко проверить на специальной странице «Вестника государственной регистрации» на портале ФНС. Можно воспользоваться сайтами:

- Налог.ру;

- Картотека.ру;

- Судебные приставы России.

Можно узнать: адрес, телефон и номер р/с (в разделе «Реквизиты компании»).

В интернете имеются сайты, предоставляющие платно выписку из ЕГРЮЛ (возможны мошенничества).

Блокировка счета налоговой: как проверить на сайте ИФНС

Приостановка операций по банковским счетам – это один из методов обеспечения исполнения обязанности по уплате налогов. Причины для блокировки расчетного счета налоговой инспекцией могут быть следующие:

| Не сдана налоговая декларация, расчет по страховым взносам, форма 6-НДФЛ | пп.1 п.3, п.3.2 ст.76 НК РФ | Через 10 дней после окончания срока представления | Представить недостающую отчетность |

| Не организован электронный документооборот | пп.1.1 п.3 ст.76 НК РФ | Через 10 дней с момента появления обязанности подавать отчетность в электронной форме | Заключить договор со спецоператором ЭДО, передать инспекции сообщение о подключении |

| Не направлена электронная квитанция о приеме по ТКС требования о представлении документов или пояснений, уведомления о вызове | пп.2 п.3 ст.76 НК РФ | Через 10 дней со дня истечения срока представления квитанции о приеме | Направить квитанцию, исполнить требование или уведомление |

| Неисполнение требования ИФНС об уплате налога, взноса, пени или штрафа | п.2 ст.76 НК РФ | Сразу после истечения срока уплаты, указанного в требовании | Уплатить задолженность по налогам и сборам |

| По запрету на продажу (залог) имущества при сомнениях налоговых органов в том, что решение по проверке будет исполнено | пп.2 п.10 ст.101 НК РФ | После вынесения решения о наложении запрета на отчуждение имущества лица, привлеченного к ответственности | Это обеспечительная мера, снимается только после исполнения решения по проверке |

Можно проверить блокировки по счетам на сайте налоговой

Варианты блокировки остатка денег

На практике ФНС применяет два варианта, которые часто путают. Приостановка движения денежных средств предусматривает остановку всех платежей компании независимо от их очередности. Действует она до тех пор, пока не будет устранено нарушение. Заблокированы могут быть как все денежные средства, так и определенная сумма, указанная в решении. Проверка счета на блокировку в налоговой возможна по этому основанию.

Кроме приостановки операций, ФНС имеет право выставить поручение о безакцептном списании задолженности по налогам. И если денежных средств недостаточно, то платежи, например, контрагентам не будут проводиться до тех пор, пока не поступят денежные средства, достаточные для оплаты поручения налоговой инспекции. Связано это с тем, что такие платежи относятся к одной очередности (пятой).

Тем не менее выставление инкассового поручения не блокирует безусловно движение денежных средств в банке. Компания сможет перечислять, например, заработную плату или алименты. То есть платежи более ранней очередности.

Как только поручение о взыскании задолженности по налогам и сборам будет погашено полностью, счет освободят. Компания сможет распоряжаться своими денежными средствами.

Как сведения о замораживании счета доводят до налогоплательщика

Копия решения о приостановке операций движения денежных средств направляется налогоплательщику, как правило, почтой (п.4 ст.76 НК РФ). Банку решение передается в электронном виде. То есть банк обычно блокирует денежные средства до того, как организация или ИП получит копию решения.

Таким образом, плательщики узнают о событии в первую очередь от банка. Эти сведения размещаются в системе клиент-банк. Или же банковский клиент узнает об этом, когда платежные поручения не принимаются к исполнению. Если компания предполагает неладное, самостоятельно проверить блокировку счетов в ФНС можно на официальном сайте ФНС.

Как пользоваться сайтом налоговой

Информация о блокировке счета на сайте налоговой размещается на специальном сервисе «;Система информирования банков о состоянии обработки электронных документов».

Рассмотрим пошагово, как проверить онлайн блокировку расчетного счета налоговой инспекцией. На главной странице выбираем раздел «Запрос о действующих решениях о приостановлении». Заполняем ИНН организации или ИП и указываем БИК банка налогоплательщика.

После поиска система выдаст результат запроса. А в случае имеющихся блокировок, проставит перечень решений о приостановлении с указанием даты вынесения, а также кода ИФНС, его вынесшей. Сведения о блокировке счета на сайте налоговой выглядят следующим образом:

Нарушения ИФНС

Важно сказать о том, что процесс бесспорного закрытия долга состоит из огромного количества стадий. Очень часто инстанциями допускаются различные нарушения процессуального характера

Благодаря им и можно отменить принятое постановление, то есть, можно разблокировать счет.

Налоговые инстанции нередко не соблюдают временные рамки и процесс, согласно которому предъявляются претензии. И тогда судебные инстанции чаще принимают сторону налогоплательщиков.

Направление претензии – это первый этап процесса взыскания в порядке принуждения. Если налоговый орган нарушает прописанный в законодательных положениях порядок, происходит серьезное нарушение прав хозяйствующих субъектов.

Система информирования банков о приостановлении операций по счетам налогоплательщиков

В ст. 76 НК РФ указано, что при наличии непогашенных задолженностей перед бюджетом счета налогоплательщика могут быть заблокированы. Проведение расходных операций приостанавливается, исключение может быть сделано только в отношении платежей, которые по очередности являются первостепенными в сравнении с налогами и прочими сборами. Принятое фискальной структурой решение должно быть направлено в банковское учреждение в электронном виде (день в день или на следующие сутки после принятия такого решения).

Электронная система информирования банков функционирует в соответствии с нормами Положения ЦБ РФ от 06.11.2014 г. № 440-П. Документом регламентируется порядок взаимодействия контролирующих органов с финансово-кредитными организациями. Форматы электронных сообщений, отправляемых банками в ФНС, описаны в Положении от 07.09.2007 г. № 311-П.

Система информирования банков о приостановлении счетов нужна для того, чтобы финансовое учреждение обладало актуальной информацией о возможности или невозможности открытия счета новому клиенту. Например, налогоплательщик обслуживался в одном банке, а ФНС заблокировала его банковский счет, тогда недобросовестный субъект хозяйствования может попытаться открыть новый расчетный счет, но уже в другом учреждении. В этом случае в условиях отсутствия информации о применении налоговых санкций к новому клиенту банковская организация может осуществить неправомерное действие, открыв счет такому налогоплательщику. Система информирования банков о состоянии счетов потенциальных клиентов позволяет своевременно получать информацию о наличии претензий к налогоплательщику со стороны контролирующих госструктур.

Система информирования банков (311-П, 440-П) функционирует в бесплатном режиме. Она открыта для всех участников расчетов в сфере предпринимательской деятельности. Сервис разработан ФНС и представлен на официальномсайте налоговой инспекции. С его помощью любое лицо (компания, ИП) может самостоятельно проверить, не попало ли оно под блокировку. Ресурс может быть полезен всем субъектам хозяйствования – достаточно отметить тип требуемой информации (вид запроса), ввести дополнительные параметры и отправить запрос. Например:

Если нужны сведения о наличии или отсутствии актуальных требований налоговиков по «заморозке» средств на счетах налогоплательщика, необходимо использовать запрос по отражению действующих решений о приостановлении. В этом случае система информирования банков о приостановлении потребует ввести ИНН, под которым зарегистрирована компания или ИП-налогоплательщик, и БИК банка.

Если направляется запрос с целью отслеживания состояния обработки банковских файлов, не надо вводить регистрационные реквизиты ни банка, ни налогоплательщика, достаточно указать полное наименование искомого файла (или архива).

Система информирования банков о состоянии обработки электронных документов и фактах блокировки счетов налогоплательщиков может быть полезна всем субъектам предпринимательства при оценке надежности новых контрагентов. К примеру, на этапе согласования формата сотрудничества и заключения договора можно по регистрационным данным поставщика или покупателя проверить, имеются ли у субъекта хозяйствования проблемы с фискальными органами – если у контрагента есть непогашенные долги перед бюджетом, может высветиться информация о блокировке его счета с указанием даты «заморозки» расходных операций.