3 простых способа: как сделать оплату

Содержание:

- Платежные системы для интернет магазина: какую выбрать

- Оплата частями как альтернативный метод приема платежей

- Безопасно ли оплачивать банковской картой через интернет?

- Что такое платежные системы?

- Сравнение платежных систем

- Эквайринг через банк

- Типы платежных систем

- Банковская карта

- Средства приема платежей

- 5 сервисов для подключения онлайн-платежей к сайту самозанятого

- WebMoney

- 3 способа: Как сделать оплату на сайте

- Популярные статьи

- Настройка платежных систем

Платежные системы для интернет магазина: какую выбрать

Электронные деньги

Такой тип платежных систем очень удобен и популярен на сегодняшний день, ведь очень большое количество людей используют электронные деньги для совершения различных покупок, получение оплаты за работу и т.д. Наиболее популярными из них являются WebMoney, Qiwi кошелек и Яндекс-деньги.

Также, огромным плюсом такого варианта является их простота подключения и использования. Ведь завести кошелек в таком сервисе можно очень быстро, без каких-либо платежей. Причем, пополнять и снимать деньги можно различными способами, а оплачивать, используя свой электронный кошелек.

Пластиковые карты

Однако, также возможно и очень распространено. Правда, здесь нужно продумать защиту от мошенничества, когда люди оплачивают за покупки не своими картами. Поэтому, нужно сделать так, чтобы ФИО того, кто оплачивает и того, кто получает должны быть одинаковыми.

Перевод на банковский счет

Соответственно, многие люди не хотят выполнять все эти действия. Однако, стоит отметить, что такой тип платежей имеет высокую степень безопасности и надежности, по сравнению с другими вариантами.

Оплата наличными деньгами

Это, наверное, самый популярный и распространенный способ оплаты услуг и товаров магазинов в сети. Суть его заключается в том, что вы передаете деньги либо курьеру при доставке к вам домой, либо в месте выдачи, непосредственно при получении товара. Объясняется это тем, что многие люди просто-напросто не доверяют магазинам и боятся потерять свои деньги.

Такой тип оплаты подходит как покупателю, так и продавцу. Однако, если сфера вашей деятельность – дропшиппинг, то вам такой вариант ну представляется возможным использовать. Большинство магазинов принимают в более чем 90 % случаях оплату именно наличными.

Наложенный платеж

Это также очень популярный способ оплаты. Суть его в том, что вы платите за вашу посылку при получении ее на почте. Однако, здесь есть некоторые нюансы.

https://youtube.com/watch?v=CgmwP-ItAjA

Терминалы оплаты

Платежные терминалы сегодня стоят во многих супермаркетах и других мест скопления людей. Наиболее часто встречаются терминалы Qiwi. Наверное, каждый пользовался специальным аппаратом с сенсорным экраном для совершения различных платежей.

Агрегаторы платежных систем

Такой вариант очень интересен для магазинов онлайн. Это объясняется тем, что не нужно тратить время и силы на подключение каждого способа оплаты отдельно. Вы подключаете один агрегатор, которые включает в себя различные варианты и возможности для платежей.

Итак, выбор платежной системы для магазина – это очень важный вопрос, ведь от его стабильности будет зависеть ваша платежеспособность и надежность получения средств за товар и услуги.

Поэтому не нужно каким-то образом лишать клиентов возможности оплачивать так, как он этого желает. Для начала можно подключить агрегатор платежных систем, который обеспечит вас всем необходимым, а после этого уже смотреть, как будет работать весь механизм, в том числе и доставка товара.

С сайта: https://biznes-prost.ru/vybor-platezhnoj-sistemy-dlya-internet-magazina.html

Оплата частями как альтернативный метод приема платежей

Существуют сервисы, позволяющие провести оплату в несколько заходов. При этом бизнес получает всю сумму товара или услуги, снимается только комиссия за прием онлайн-платежа.

Отсрочка популярна в сфере инфобизнеса, когда пользователи хотят приобрести курс по выгодной цене, но реклама предупреждает о повышении цены в самое ближайшее время. Не всегда есть возможность подождать выплаты зарплаты, гонорара и решение нужно принимать здесь и сейчас. Здорово, если компания предложит выгодный вариант постепенной выплаты.

Из сервисов, работающих в Украине, отсрочка платежа для товаров и услуг существует в Frisbee. Подробнее о том, как подключить оплату частями для бизнеса.

Ваш клиент может выбрать: либо платить разными частями в течение 45 дней, либо в течение трех месяцев. Выбрав вариант №1 и оплатив полную стоимость в первые две недели, процент клиенту не начисляется. Вариант №2 позволяет осуществить досрочную оплату без комиссии.

Безопасно ли оплачивать банковской картой через интернет?

Невзирая на очевидное удобство применения пластика при совершении покупок через интернет-ресурсы, многие пользователи с недоверием относятся к такой возможности, опасаясь за сохранность собственных средств. Так опасно ли оплачивать банковской картой в интернете, или это всего лишь заблуждение? Естественно, определённый процент риска присутствует в любом случае, какой бы надёжной не была защита. Однако современные технологии позволили довести защитную систему пластиковых карт практически до совершенства. Существует как минимум три варианта обеспечения сохранности личного счёта пользователя:

Что такое платежные системы?

Речь идет об автоматизированных системах для приема платежей от пользователей сайта. Но это не просто перевод денег с одной карты на другую. Это полностью легализованный и безопасный способ платить за услуги/товары какого-либо сервиса. Кроме того, платежные системы повышают уровень комфорта пользователей.

Для приема платежей можно использовать различные механизмы. Например, вручную настроить подключение сайта к платежной системе. Но этот вариант подходит только для крупных компаний, обладающих необходимыми ресурсами, компетенцией и достаточной мотивацией для создания своего продукта.

А можно воспользоваться услугами действующих агрегаторов. Небольшие компании и физлица получат больше выгоды от подобных систем.

Как работают платежные системы?

Алгоритм действий по оплате товара или услуги на сайте выглядит следующим образом:

-

Сначала пользователь добавляет товары в цифровую корзину и указывает понравившийся метод оплаты.

-

Для пользователя создается идентификационный номер (уникальный для его сделки). Этот номер передается в платежную систему, и для покупателя формируется интерфейс оплаты.

-

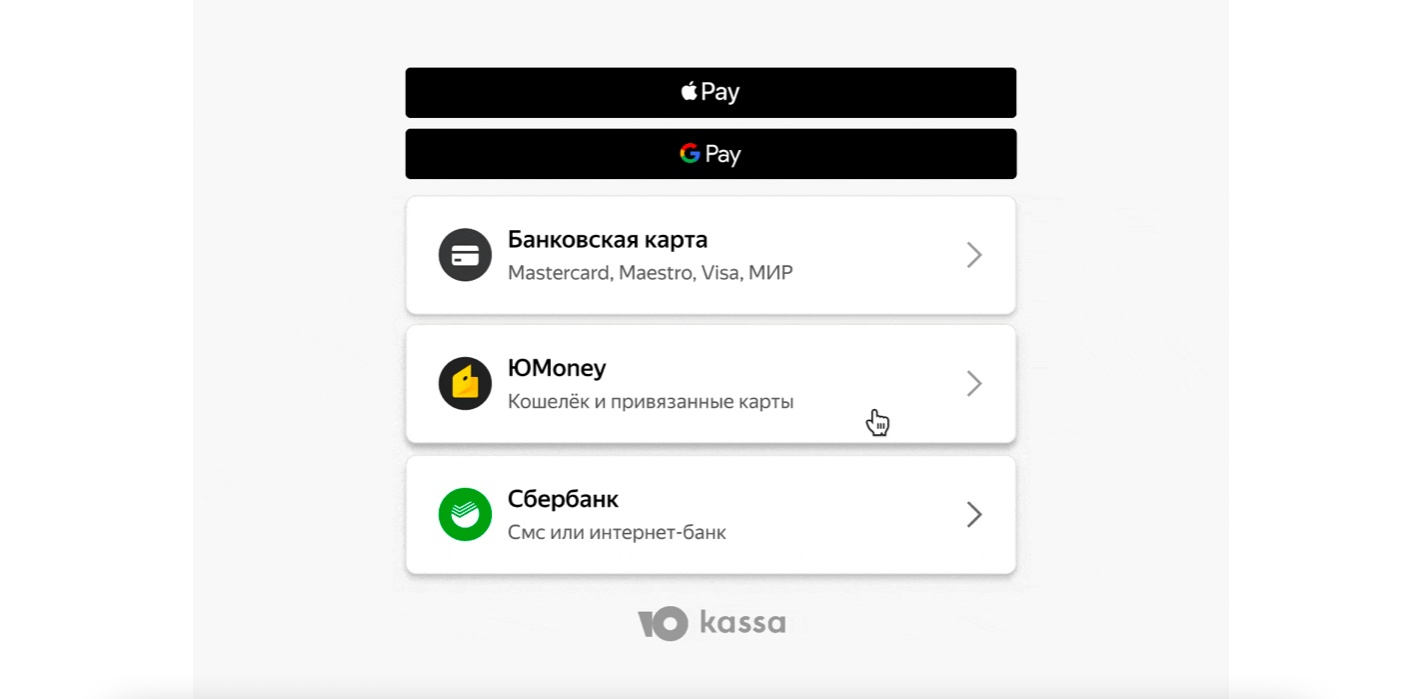

В интерфейсе платежной системы будущий покупатель выбирает способ, которым хочет оплатить товар. Способы могут отличаться: банковская карта, Webmoney, Apple Pay и т.п.

-

Затем пользователь подтверждает транзакцию. Либо вводит необходимые платежные данные, либо проходит биометрическую проверку (в случае с Apple Pay и Google Pay).

-

Платежная система анализирует полученную информацию, проверяет ее, шифрует передаваемые данные и бесплатно переводит деньги продавцу.

-

В конце покупатель получает уведомление об успешной оплате.

Сравнение платежных систем

Для лучшего восприятия и анализа существующих платежных систем, проведем сравнение платежных сервисов на базе агрегаторов и электронных кошельков.

| Наименование ПС | Срок подключения | С кем работает | Размер комиссионных | Кто платит |

|---|---|---|---|---|

| Яндекс.Касса | 1 – 3 раб. дня | Юр. лица | Вывод 3% (+15 руб.) | Владелец |

| Робокасса | 1 день | -//- | 2,3%-5% | Владельцы-юр. лица. Если договор заключило физ. лицо – покупатели |

| RBK Money | От 2 дней | -//- | Карты – 2,5 до 3,5% | Владелец |

| PayAnyWay | От 1 дня | -//- | 2,5% | -//- |

| NextPay | От 3 дней | Юр. лица, физ. лица | от 3,5% | -//- |

| PayOnline — международная ЭПС | 10 рабочих дней | Юр. лица | карты – 0,4% кошельки – 4% | -//- |

| Интеркасса | 2 дня | Юр. лица, физ. лица | 3% | Как решит владелец: покупатель, продавец, или поровну |

| РФИ банк | от 15 мин. | Юр. лица | 1,5% – 3% зависит от сферы бизнеса | Владелец |

| Intellect Money — платежно-дисконтная система | 1 час | Юр. лица, физ. лица | 3,5% в зависимости от оборота и сферы бизнеса | -//- |

| PayPal — международная платежная система | 1-2 дня | Юр. лица | Уплачивают торговцы от 2,9% до 3,9%. На размер влияет оборот, место осуществления продажи: за границей или внутри страны | -//- |

| RBK Money | От 2 дней | Юр. лица | Карты от 2,55 до 3,55 | -//- |

| Вэбмани | 1 час | Юр. лица | 3,5% + 15 руб. | Покупатель |

| QIWI Wallet Visa | 14 дней | Юр. лица, физ. лица | Карты – 0,75% | |

| Wallet One | 1-2 дня | -//- | 3,5% | Владелец |

Эквайринг через банк

Если нужно организовать приём платежей на сайте исключительно с помощью банковских карт, подключать агрегаторы бессмысленно. Для такой цели можно воспользоваться услугой эквайринга, предоставляемой любым российским банком.

Как выбрать банк для интернет-эквайринга

Выбирать банк, ориентируясь исключительно на размер комиссии — не совсем верно. Следует учитывать весь комплекс факторов:

-

Качество работы техподдержки. В некоторых банках она работает не круглосуточно.

-

Количество поддерживаемых платёжных систем. Как минимум, это должны быть VISA и Mastercard, «Мир», а также Android Pay, Apple Pay, Samsung Pay.

-

Безопасность. Необходимо безопасное соединение для транзакций и использование протокола 3D-secure для аутентификации плательщиков.

-

Удобство личного кабинета.

-

Возможности интеграции, а также порядок, условия и время подключения к сайту.

С 15 апреля по 30 сентября 2020 года в связи с коронавирусом банки снизили комиссии за интернет-эквайринг до 1 %. Они действуют для предприятий, реализующих социально значимые товары и услуги через интернет. Комиссии для остальных клиентов смотрите ниже.

3 банка с лучшими условиями для приёма платежей через сайт

Многие банки предоставляют услугу процессинга электронных платежей. Мы выбрали три из них, ориентируясь на размер комиссии и возможности для бизнеса.

Сбербанк

Банк-лидер на российском рынке. Функцию эквайринга можно подключить за 1 день. Комиссия составляет 2 % с транзакции при обороте до 1 млн рублей в месяц, 1,8 % — при обороте выше миллиона. Для предприятий, которые продают через интернет социально-значимые товары до 30 сентября действует ставка 1 %.

Плюсы: бесплатное обслуживание счета, удобный личный кабинет.

Минусы: нет индивидуального подхода, качество техподдержки невысокое.

Тинькофф-банк

Обработка заявки и подключение интернет-эквайринга занимает 2 рабочих дня. Размер комиссии зависит от типа платёжной системы и карты, а также от оборотов и варьируется в пределах 2–3%.

Для аптек, магазинов еды и одежды, бытовой техники и товаров повседневного спроса действует сниженная комиссия 1 %. Для таких новых клиентов на первые 100 000 оборота в каждый из двух первых месяцев работы действует ставка 0,5 %, а через два календарных месяца или при обороте более 100 000 — 1%.

Плюсы: простое подключение, есть модули для интеграции с популярными CMS.

Минусы: безынициативная техподдержка.

Модульбанк

Один из самых популярных онлайн-банков. Подключение может занять до 3 рабочих дней. Комиссия за эквайринг полностью зависит от оборота и варьируется в пределах 2,2–2,4%. Для предприятий, которые продают через интернет социально-значимые товары до 30 сентября действует ставка 1 %.

Плюсы: онлайн-подключение за три шага, круглосуточная техподдержка.

Минусы: деньги поступают на счёт только на следующий день.

Типы платежных систем

Операторы электронных денежных средств

Как понятно из названия, это системы для управления электронными деньгами. Их основное преимущество для магазина/продавца заключается в отсутствии необходимости заводить банковский счет. А для клиента – это возможность оплачивать товары с помощью привычных сервисов прямо на сайте продавца. Основной недостаток – перевод средств на счет продавца происходит только спустя какой-то период времени, а не сразу после совершения платежа.

Процесс подключения к оператору осуществляется через заполнение и отправку соответствующего заявления. После него формируется договор между физическим лицом и оператором, а потом интеграция с банками.

Агрегаторы

Агрегаторы собирают несколько вариантов оплаты, поэтому считаются наиболее универсальными платежными системами. Можно подключить агрегатор и забыть о проблемах с оплатой.

Принцип их работы отличается. Они собирают деньги с клиентов через терминалы, электронные деньги, цифровые системы оплаты, банковские карты и т.п., а затем переводят их на свои счета, взимают комиссию и перенаправляют деньги в банк продавца.

Подключиться к агрегатору заметно проще, чем к оператору. Требования более щадящие, нужно собирать меньше бумаг. И с программной точки зрения подключение агрегатора реализуется гораздо легче. У большинства из них есть все необходимые API или даже расширения для WordPress и Joomla.

Но специалисты отмечают, что у агрегаторов нет таких мощных средств обеспечения безопасности, как у операторов или платежных шлюзов. Поэтому работа с агрегатором может быть рискованной.

Платежные шлюзы

Это сервисы, помогающие переводить денежные средства клиента сразу в банк. Шлюз не хранит у себя деньги, никак их не обрабатывает и вообще не взаимодействуют со средствами. Только создает быстрый и безопасный канал связи между покупателем (его методом оплаты) и банковским счетом продавца.

Как и агрегатор, шлюз предлагает пользователям несколько вариантов оплаты. Поддерживаются все популярные банки, системы электронных платежей, ЮMoney, WebMoney и их аналоги. Продавцам же шлюз предлагает подключение сразу нескольких банковских счетов с возможностью быстро переключаться между ними на тот случай, если какой-то из банков перестанет принимать платежи. Так обеспечивается бесперебойный прием средств от клиентов.

Шлюзы безопаснее описанных выше методов оплаты, потому что не подразумевают хранение средств у третьих лиц. Данные о шлюзах защищены продвинутыми системами шифрования, так что взломать их не получится.

Правда, на настройку этой системы придется потратить много времени. Согласовывать подключение с каждым банком, с каждой системой приема платежей и так далее. Очень много бюрократии.

Банковская карта

Клиенты могут рассчитываться с ИП через банковскую карту. Предприниматель тоже может получать оплату на карту. В обоих случаях есть свои нюансы.

Когда рассчитываются клиенты

Чтобы принимать карточки от клиентов, нужно оформить соглашение на торговый эквайринг с банком и приобрести терминал, который совместим с кассой. Цена зависит от вида терминала, комиссии за операцию (на ее размер влияет оборот и вид деятельности), иногда и от фиксированного платежа.

Подключаться к эквайрингу и открывать расчетный счет желательно в одном банке. У некоторых организаций, в том числе и ВТБ, это неотъемлемое правило. Есть 3 типа эквайринга: торговый, мобильный и интернет-эквайринг. Мы работаем со всеми вариантами. Достаточно выбрать решение, которое подходит для вашего бизнеса. Некоторые компании пользуются сразу несколькими видами эквайринга, к примеру, открывают сайт и стационарный магазин.

Когда деньги идут на банковскую карту ИП

Самозанятым и физлицам использовать этот метод легко: деньги принимаются на карту, с дохода платится налог. С приемом платежей на банковскую карту для ИП не так просто. С 2018 года деньги разрешается получать на личную банковскую карту, но потом их нужно снимать и класть на р/с. Не совсем понятны последствия, если этого не сделать. Но есть вариант проще: принять оплату сразу на р/с, к которому привязать карточку.

В офлайне получать переводы на карточку легко: клиент просто переводит на нее деньги. В онлайне процедура другая

ИП нужна онлайн-касса, а еще важно сообщить кассовому аппарату, что оплата проведена и нужно выбить чек. Вместе с этим передаются наименования и стоимость

Современные устройства легко решают эти задачи. Выбирайте нужный вариант из нашего каталога или воспользуйтесь помощью специалистов.

Можно установить Яндекс.Кассу, которая выступит посредником между онлайн-кассой и магазином, чтобы получать оплату на карту.

Средства приема платежей

Интернет-эквайринг

Это та самая оплата банковской карточкой, где обязательно участвуют, помимо продавца и покупателя, банк-эквайер и процессинговая компания

Важно учитывать, что банк, который выпустил карточку покупателя, — это эмитент, а тот, что занимается обработкой транзакции, — эквайер. Эквайер производит списание и зачисление средств вместе с процессинговым центром (он предоставляет удобный интерфейс для проведения операции)

Для приема оплаты на сайте между магазином, эквайером и процессинговым центром обязательно заключается договор.

За каждую транзакцию эквайер обязательно взимает комиссию, ее сумма определяется совокупным объемом транзакций в течение определенного периода, например, месяца/квартала/года. Как правило, чем больше объем, тем ниже комиссия. Для обеспечения высокого уровня безопасности вся информация в ходе проведения транзакций передается через SecureCode и 3D-Secure протоколы. Процедура оформления занимает достаточно много времени: нужно собрать документы, отправить их в банк и ждать рассмотрения, будет ли банк сотрудничать с вами.

Платежные шлюзы

Это специальные комплексы, обрабатывающие транзакции, при этом они играют роль маршрутизаторов принимаемых платежей. Все процессинговые центры и банки-эквайеры используют для проведения переводов шлюзы. Платежный шлюз — это своего рода привычный терминал для оплаты, который выступает посредником между банковской структурой, продавцом и потребителем.

Агрегаторы

Они обрабатывают все способы оплаты — это отличное решение для бизнеса. Подписав 1 договор, магазин может принимать банковские карточки, ЭДС, мобильные платежи и т.д. Сегодня подобные агрегаторы предлагают удобные модули, совместимые с CMS ресурсов. Предоставляется и ряд дополнительных возможностей: опция выставления счета вручную, налаживание логистики, СМС-информирование клиентов и т.д. Единственный минус — комиссия взимается и с покупателя, и с продавца. Размер комиссии зависит от объемов в месяц. Хорошо зарекомендовали себя следующие агрегаторы: Robokassa, Яндекс.Касса и RBK Money.

5 сервисов для подключения онлайн-платежей к сайту самозанятого

Агрегатор — платёжная система для сайта, максимально подходящая для физических лиц, которые прошли идентификацию или регистрацию. Она охватывает все категории клиентов, предлагая удобные для них способы оплаты. Рассмотрим несколько таких универсальных сервисов, официально сотрудничающих с самозанятыми.

Самозанятые.рф

Сервис запустили в 2020 году, он позиционируется как маркетплейс для самозанятых. Одна из возможностей — эквайринг: можно настроить приём платежей на сайте с банковских карт, а также через Apple / Samsung / Google Pay. Особенности — автоматическая выдача чеков и регистрация дохода в ФНС. Деньги от клиентов поступают на «Кошелёк». Вывести их можно на личную банковскую карту или счёт в электронной платёжной системе.

Плюсы: простая интеграция (в том числе есть модули для CMS), удобное использование, прозрачная статистика, техподдержка 24/7.

Минусы: сервис относительно новый, поэтому не исключены сбои, недоработки функционала и другие характерные недостатки.

PayMaster

Агрегатор, принадлежащий электронной платёжной системе WebMoney. Даёт возможность принимать платежи на банковский счёт самозанятого лица. Также это один из немногих сервисов, сотрудничающий с физлицами: но они могут принимать оплаты только на кошелёк WebMoney. Доступны разные варианты оплаты: с карты, электронного кошелька, мобильного счёта, через салоны связи и т.п.

Плюсы: бесплатное простое подключение, личный кабинет со статистикой и отчётами, ежедневные перечисления средств на личный счёт самозанятого.

Минусы: высокие комиссии за эквайринг.

ЮКасса — бывшая Яндекс.Касса

Крупный агрегатор открыл подраздел для самозанятых и предлагает официальное подключение: с подписанием договора и перечислением средств на личный счёт физлица. Сервис обрабатывает оплаты с банковских карт и электронных кошельков.

Плюсы: удобное подключение (есть модули для сайтов на CMS), есть функция ручного выставления счетов (подойдёт для продавцов товаров и услуг в соцсетях).

Минусы: есть ограничение на приём платежей с банковских карт — до 100 тыс. рублей в месяц.

Мы писали о возможностях ЮКассы для самозанятых физлиц.

Специальных условий для самозанятых платежный агрегатор не предлагает. Но есть возможность настроить приём оплаты с выводом средств на электронный кошелёк QIWI физлица.

Плюсы: быстрое подключение, модули для разных CMS.

Минусы: высокая комиссия, ограниченные возможности для вывода.

Мы рассказывали о платёжном агрегаторе Robokassa, его функциях и способах подключения.

PayAnyWay

Платёжная система для сайта, сотрудничающая с самозанятыми физлицами. Обеспечивает приём платежей с банковских карт VISA, MasterCard, Maestro, «Мир».

Плюсы: подходит для самозанятых с собственным сайтом или соцсетями. На сайт можно интегрировать форму оплаты. Также для сайта и любых соцсетей доступна функция онлайн-витрины. Витрину можно встраивать на сайт, а ссылку на неё отправлять напрямую покупателю. Еще из плюсов: автоматическая регистрация дохода и возможность выбрать, какие платежи регистрировать в ФНС. Позиционируется как платёжная система для физических лиц без комиссии.

Минусы: ограниченный функционал — обработка платежей только с банковских карт.

|

Платёжная система |

Комиссия за транзакцию для самозанятого физлица |

Примечание |

|

Самозанятые.рф |

2 % — за любой перевод на личный счёт мерчанта (т.н. «Кошелёк») |

Отдельно облагается комиссией вывод средств с «Кошелька»:

|

|

PayMaster |

2,95 % — оплата картой 3 % — Сбербанк Онлайн 2 % — WebMoney 3,5 % — Юmoney 4,5 % — оплата через салоны связи |

Точную комиссию можно рассчитать в онлайн-калькуляторе сервиса, указав вид деятельности и оборот |

|

ЮKassa |

от 3,5 % за любую транзакцию |

Оплата счёта, выставленного вручную, комиссией не облагается. Её покрывает клиент самозанятого |

|

Robokassa |

от 7 % — оплата картой 9 % — Юmoney 6,8 % — QIWI 5-8 % — платёжные терминалы и салоны связи |

Дополнительно нужно платить комиссию за вывод средств с кошелька QIWI на банковскую карту |

|

PayAnyWay |

Для банковских карт VISA, MasterCard, Maestro, МИР комиссия 0 % |

Комиссия за вывод средств на банковскую карту самозанятого — 3,5 % |

WebMoney

WebMoney является крупнейшей финансовой организацией, услугами которой пользуются по всему миру. История этой платежной системы начала в 1998 году. За это время она успела завоевать доверие миллионов пользователей со всего света.

В чем особенности использования данной системы?

Для начала вам нужно будет зарегистрироваться, для чего от вас потребуется принятие всех условий системы. Они, кстати, довольно непростые. После этого система присвоит вам уникальный код, который носит название WMID и состоит из 12 цифр.

Транзакции или платежи в системе осуществляются мгновенно. Однако, если операции по переводу денежных средств проведена, то ее нельзя отменить. Обязательная комиссия за перевод средств составляет 0,8% от суммы перевода. Однако между кошельками одного типа нет никакой комиссии.

WebMoney является одной из самых безопасных систем. Так, можно защитить перевод средств специальным кодом протекции. Пока получатель не введет его, он не сможет получить деньги. При регистрации вам достаточно будет указать свой мобильный номер, чтобы получать смс-уведомления обо всех операциях по вашему счету.

Выводить денежные средства из данной платежной системы можно на банковскую карту. Однако для этого вам потребуется указать паспортные данные, чтобы получить необходимый аттестат системы.

3 способа: Как сделать оплату на сайте

Можно принимать платежи на сайте тремя способами — в ручном режиме, в автоматическом или с помощью специального скрипта. Лично я отдаю предпочтение 3му варианту, так как у него намного больше преимуществ… Смотрите сами:

1. Ручной режим — клиент видит сумму и реквизиты оплаты, переводит деньги, пишет сообщение о переводе денег и за что… Вы в ручную обрабатываете заказ и высылаете клиенту товар. Такой способ не удобен как для клиента, так и для продавца.

Плюсы:

- клиент сам оплачивает комиссию за перевод. Вам поступает та сумма, которую Вы указали!

- Не нужно ничего настраивать, достаточно указать сумму и реквизиты.

Минусы:

- ручная обработка заказов;

- сложности с оплатой, нет выбора;

- процесс оплаты занимает время;

- потерянные переводы из-за случайных опечаток.

2. Автоматический режим — клиент видит сумму и кнопку купить, нажимает на нее, заполняет небольшую форму и переходит на страницу оплаты, выбирает удобный для него способ, оплачивает! После удачной оплаты клиент попадает на страницу скачивания курса например, или получает какие-то секретные данные…

Плюсы:

- много способов оплаты

- не требует ручной обработки заказов

- быстрота и удобство

- больше продаж, чем у ручного способа

- один раз настроил и забыл…

- партнерская программа, еще больше продаж =)

Минусы:

- комиссия систем посредников

- различные настройки, требуют время и определенных знаний, но делается это один раз.

Не трудно догадаться, почему я использую именно автоматические системы (в частности Order Master 2) и именно об этом я и буду говорить дальше!

Как происходит процесс приема платежей на сайте

Если объяснить просто, то механизм приема платежей в автоматическом режиме выглядит следующим образом:

Естественно, системы приёма платежей, берут определенный процент от сделки и в настройках можно указать, кто его будет оплачивать: продавец или покупатель? Я же рекомендую взять всю комиссию на себя, в этом случае у клиентов не будет возникать вопросов «почему тут одна сумма, а тут другая»!

Самые популярные системы приёма платежей

Так кто же они, самые популярные системы приёма платежей? Огласите весь список пожалуйста =) Вот:

- Z-Payment (Работаю сам и Вам рекомендую!)

- Интеркасса

- КиберПлат

- QIWI

- RBK Money

- Робокасса

- Единая Касса w1

- SMS Coin

- PayOnline System

- Sprypay

- Assist

- LiqPay

- Яндекс.Касса

Подробные инструкции по подключению, читайте или смотрите на их сайтах… А я надеюсь Вы поняли как сделать оплату на сайте и буду закругляться! Если есть вопросы, пишите!

Популярные статьи

- 40.1K

- 12 мин.

ТОП-15 примеров сайтов-визиток для малого и среднего бизнеса

В статье рассказываем, что такое сайт-визитка, кому он подходит, чем отличается от, например, лендинга или корпоративного сайта. Помимо этого, мы собрали для вас 15 примеров сайтов-визиток, а также дали свои небольшие комментарии о них.

- 7 июля 2021

- Создание сайтов

- 44K

- 10 мин.

404 ошибка: 50 крутых примеров 404 страницы

Даже самая незаметная страница на сайте играет важную роль в его структуре. Речь идет о той самой «404 page not found». Грамотно продуманная 404 поможет удержать пользователя на сайте и всегда даст подсказку, что делать дальше если «такой страницы не существует». Мы сделали для вас подборку самых разнообразных примеров страниц с 404 ошибкой и дали комментарий к каждой.

- 17 декабря 2020

- Создание сайтов

- 94.6K

- 5 мин.

Создать логотип бесплатно: обзор 7 сервисов для «чайников» и начинающих дизайнеров

В статье собрано описание 7 приложений для создания логотипов для новичков: Logaster, Free Logo Design, Free Logo Maker, LogotypeMaker, Canva, Hipster Logo Generator и Fotoump.

- 23 января 2019

- Создание сайтов

Настройка платежных систем

Разберем, как настроить прием платежей с электронных кошельков. В качестве образца возьмем Киви Кошелек, который обслуживает сегодня более 5 000 компаний.

Итак, чтобы начать прием оплаты в виде ЭДС, необходимо пройти процедуру регистрации в системе, выбрав тип подключения «Прием платежей».

После этого сервис проверит ваш онлайн-магазин на факт безопасности. Если проверка пройдена успешно, подписывается договор, а магазин предоставляет пакет необходимых документов. Только теперь система активирует сайт. Каждая компания имеет индивидуального менеджера, который выполняет техподдержку по имеющимся вопросам.

Перед запуском производится настройка в админке CMS:

- Открываем «Настройки», выбираем «Добавить способ оплаты».

- Теперь выбираем «Платежная онлайн-система».

- Вписываем наименование компании, краткое описание, сжатую инструкцию для потребителей.

- Обязательно вписываем пароль и ID магазина. Фиксируем максимальное время для оплаты клиентом счета.

- Настраиваем валюту и уведомления.

- Для проведения тестового платежа включаем обработку запросов без пароля.

После успешного проведения тестового платежа выключаем данный параметр.

Для слаженной работы вашего сайта и Киви Кошелька в системе Киви, в личном кабинете продавца необходимо вписать URL сайта (узнать его можно в используемой CMS).