Внесение уставного капитала на расчётный счёт ооо

Содержание:

- Шаг 8. Выбрать систему налогообложения

- Документы, подтверждающие уплату уставного капитала

- Особенности различных способов изменения стоимости уставного капитала

- Можно ли уменьшить уставной капитал

- Уставный капитал ООО: какой минимальный размер

- Бухгалтерский учет операций по уменьшению УК

- Изменение размера уставного капитала ООО

- Где отражен уставный капитал

- На что влияет размер уставного капитала

- Уменьшение УК

Шаг 8. Выбрать систему налогообложения

До подачи документов в налоговую учредителям нужно выбрать налоговый режим для работы фирмы. От него зависит размер и график платежей, порядок ведения бухгалтерского учета, отчетность и другие тонкости работы. Лучше сделать это во время регистрации ООО или в течение месяца после. Иначе ФНС автоматически применяет общую систему – ОСНО, а это сложная отчетность, несколько налогов и необходимость в бухгалтере. Какие есть варианты?

УСН или упрощенка. Самый распространенный режим для малого и среднего бизнеса, на него переходят 9 из 10 фирм при регистрации ООО. У него простая годовая отчетность, ежеквартальные авансовые платежи, но есть несколько ограничений. Например, не смогут использовать УСН фирмы с оборотом более 150 млн руб. штатом более 100 человек или с учредителями – юрлицами, доля которых превышает 25% уставного капитала ().

Можно выбрать один из двух вариантов: единый налог в режиме «доходы» – 6% или единый налог в режиме «доходы минус расходы» – 15%.

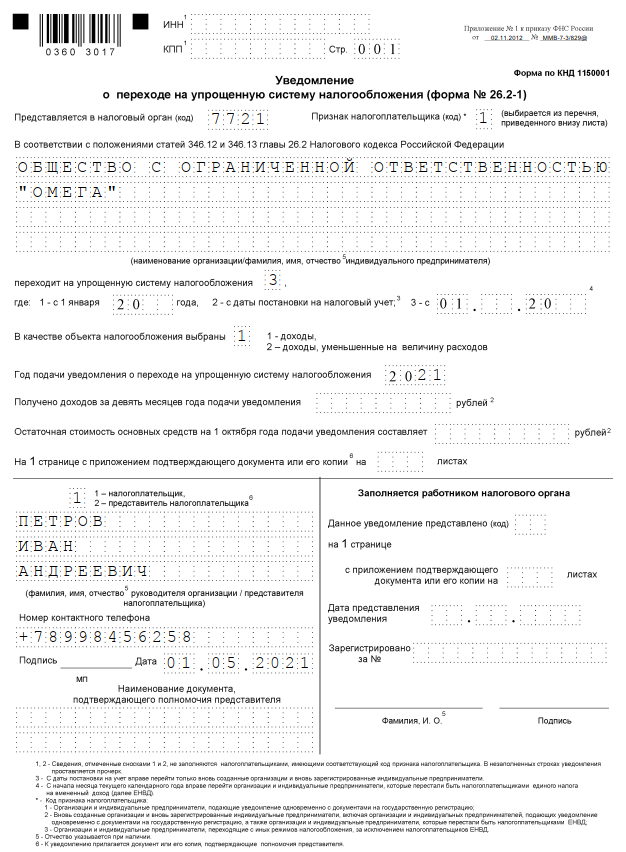

Чтобы выбрать УСН, нужно приложить к документам на регистрацию ООО уведомление по форме № 26.2-1. Вот образец его заполнения. Наш конструктор поможет заполнить его автоматически.

|

ЕСХН – упрощенный режим для сельхозпроизводителей. На него можно перейти, если доля реализованной сельхозпродукции ООО после регистрации составит не менее 70% ( и ). Например, если планируете открыть животноводческую ферму, домашний молокозавод или оказывать услуги другим производителям сельскохозяйственной продукции.

Размер налога:

- единый сельскохозяйственный налог с чистого дохода – 6%, в некоторых регионах снижен до 0%;

- НДС с выручки – 20%, можно отказаться от уплаты, если оборот в 2021 году менее 70 млн руб.

Декларация подается раз в год, авансовые платежи по налогу – по полугодиям. Чтобы перейти на этот режим, нужно подать в налоговую вместе с документами на регистрацию уведомление по форме 26.1-1

ОСНО. Назначается автоматически через месяц после регистрации, если не выбран иной режим.

Размер налога:

- налог на прибыль, уплачивается с чистого дохода – 20%;

- НДС, рассчитывается со всей выручки – 20%;

- налог на имущество, если у фирму есть недвижимость, – до 2,2% от кадастровой стоимости объекта в год.

Кроме высокой налоговой нагрузки, это сложная отчетность: ежеквартальные декларации по прибыли, по НДС, необходимость ведения книги продаж и покупок – потребуется бухгалтер.

Сравнение систем налогообложения

|

УСН |

ЕСХН |

ОСНО |

|

|

Для кого |

Для малого и среднего бизнеса |

Для сельхозпроизводителей |

Для всех |

|

Налоги |

6% «доходы» или 15% «доходы – расходы» |

0–6% с чистого дохода; 20% НДС, но можно отказаться |

20% налог на прибыль; 20% НДС; до 2,2% налог на имущество |

|

Декларации |

По итогам года |

По итогам года |

налог на прибыль – раз в квартал; НДС – раз в квартал; налог на имущество – ежегодно |

|

Авансовые платежи |

Раз в квартал |

Раз в полугодие |

налогу на прибыль – раз в квартал; НДС – нет; налогу на имущество – раз в квартал |

|

Налоговый учет |

Только КУДиР |

В полном объеме |

В полном объеме |

|

Бухгалтерский учет/ отчеты |

Ведется / раз в год |

Ведется / раз в год |

Ведется / раз в год |

Документы, подтверждающие уплату уставного капитала

Оплату уставного капитала необходимо подтвердить документально. Это нужно как с юридической, так и с финансовой точки зрения, причём не только участнику, но и самому предприятию. Особенно строго за подтверждением внесения всей суммы уставного капитала фискальные органы следят при выдаче лицензии на некоторые виды деятельности, например, на производство этилового спирта.

В письме ФНС № ШТ-6–07/1045 от 13.12.2005 указываются документы, которые могут служить подтверждением внесения уставного капитала. Такими документами в случае выплаты УК в денежной форме являются:

- Справка из банка.

- Квитанция или иной финансовый документ, выдаваемый при оплате уставного капитала (копии).

Одним из документов подтвеждающих оплату уставного капитала в денежной форме является квитанция к приходному кассовому ордеру

Если уставный капитал вносится в виде имущества, то для подтверждения этого факта предъявляются такие документы:

- справка или свидетельство на право собственности;

- отчёт оценки имущества;

- акт приёма-передачи.

С 15.07.2016 свидетельство о праве собственности на жильё и земельный участок отменено. С этого времени выдаётся выписка из ЕГРП. Свидетельства, выданные ранее, остаются в силе.

Орган по государственной регистрации обязан по ходатайству собственника выдать справку о его праве на собственность

По акту приёма-передачи имущество передаётся на хранение директору предприятия. Имущество по акту зачисляется на баланс после его регистрации. Акт приёма-передачи составляется в произвольной форме на отдельном листе или вписывается в протокол собрания отдельной строкой. Главное, чтобы в нём была запись о передаче имущества на ответственное хранение директору.

Необязательно отражать в уставе, каким именно способом внесена доля УК. Достаточно просто указать её размер в денежной форме.

Законодательством РФ предусмотрена возможность внесения в уставной капитал ООО вклада не только денежными средствами, но и ценными бумагами, имуществом, а также акциями других предприятий

На практике для подтверждения факта внесения доли в уставный капитал нередко требуют предоставления от компании справки об оплате УК. Такая справка часто необходима при нотариальной заверке акта купли-продажи.

Справка может понадобиться как самому обществу, так и отдельному его участнику. В первом случае её содержанием является подтверждение уплаты всей суммы уставного капитала общества на некую дату, а во втором — состояние выплаты доли УК участником.

Оформляется справка в произвольной форме. Главное, чтобы в ней были отражены следующие пункты:

- исходящий номер с датой;

- название предприятия;

- ОГРН;

- ИНН;

- сведения о директоре ООО или ином лице, уполномоченном подписывать документы без предъявления доверенности;

- собственно подтверждение уплаты уставного капитала. При этом указываются этапы выплаты с фиксацией суммы выплат, даты их внесения, способа оплаты и документов, подтверждающих внесение.

Справка составляется в произвольной форме и является доказательством уплаты своей доли уставного капитала учредителем общества

Документ подписывается директором и главным бухгалтером предприятия.

Особенности различных способов изменения стоимости уставного капитала

Согласно закону (статья 17 ФЗ №14 от 8 февраля 1998 года «Об обществах с ограниченной ответственностью») увеличить УК можно за счет:

-

- Имущества компании.

- Дополнительных вкладов участников ООО.

- Вкладов третьих лиц при их входе в состав учредителей. Этот вариант может быть ограничен уставом организации.

Важно! С 1 января 2016 года независимо от способа увеличения факт принятия решения и состав учредителей общего собрания ООО должны быть в обязательном порядке удостоверены нотариусом (статья 17 ФЗ №14 от 8 февраля 1998 года).

При этом нотариус не просто заверяет подпись учредителей, а выдает свидетельство об удостоверении факта принятия решения общим собранием участников (статья 103.10 «Основ законодательства РФ о нотариате», утвержденные ВС РФ 11 февраля 1992 года). Если же общество с ограниченной ответственностью имеет только одного учредителя, то нотариус просто удостоверяет его подпись на решении об увеличении УК. Свидетельство при это в данном случае не выдается (пункт 3, статьи 17 ФЗ №14 от 8 февраля 1998 года).

Изменение стоимости за счет имущества

Правовое регулирование этого варианта устанавливается статьей 18 ФЗ №14 от 8 февраля 1998 года. Увеличить УК за счет имущества компании можно только в том случае, если за данный способ на общем собрании проголосует более двух третей всех учредителей общества с ограниченной ответственностью (если большее количество голосов не предусмотрено в уставе).

Причем закон предусматривает два условия увеличения капитала за счет имущества:

-

- Сделать это можно только на основании данных бухгалтерской отчетности за год, предшествующий году внесения изменений.

- Сумма, на которую он увеличивается, не должна быть более разницы между чистыми активами и стоимостью уставного капитала и резервного фонда.

Если УК увеличивается за счет имущества ООО, то стоимость долей всех его участников тоже будет увеличена без изменения размеров доли каждого учредителя.

Дополнительные вклады участников

В данной ситуации законодательно (статья 19 ФЗ №14 от 8 февраля 1998 года) закреплено два случая внесения участниками организации дополнительных вкладов:

- Если вклады вносятся всем участниками совместно.

- Если дополнительные средства вносятся одним или несколькими участниками ООО.

Независимо от того, кто вносит дополнительный вклад, в том случае если он вносится имуществом, необходимо провести независимую экспертную оценку вносимого имущества.

Процедура внесения дополнительных средства всеми учредителями ООО совместно

На общем собрании за данное изменение должно проголосовать две трети (или больше, если это указано в уставе) участников юридического лица. В решении о выборе такого способа увеличения уставного капитала указываются общая стоимость всех дополнительных вкладов и единое для всех соотношение стоимости дополнительного вклада с суммой, на которую возрастет номинальная стоимость доли каждого участника.

В течение двух месяцев (уставом компании может быть установлен другой, более длительный срок) каждый учредитель общества с ограниченной ответственностью обязан внести дополнительный вклад пропорционально своей доле в ООО.

Не позднее чем через месяц после истечения срока внесения дополнительных вкладов, общее собрание принимает решение об утверждении итогов увеличения уставного капитала. В этом же решении указывается необходимость внесения соответствующих изменений в устав организации.

Важно! Если будет нарушен месячный срок принятия решения об итогах внесения дополнительных вкладов участниками ООО, увеличение уставного капитала признается несостоявшимся.

Процесс внесения дополнительных вкладов одним или несколькими участниками организации

Если кто-либо из участников юридического лица решит внести дополнительный вклад в уставный капитал ООО, не привлекая при этом всех учредителей, он должен подать заявление директору организации.

В этом заявлении нужно указать:

-

- Размер и состав дополнительного вклада.

- Порядок и сроки его внесения.

- Размер доли, который он хотел бы иметь после внесения дополнительных средств.

После получения данного заявления директор созывает по этому вопросу общее собрание участников. На этом собрании принимается единогласное решение о возможности увеличения основного фонда предприятия таким способом.

Одновременно с данным решением собранием (также единогласно) принимается еще два решения:

-

- О необходимости внесения соответствующих изменений в устав ООО.

- Об изменении размеров долей участников.

После этого в течение полугода участник (участники) обязаны внести дополнительные средства в уставный капитал.

Важно! Если указанный срок пропущен, то, увеличение капитала ООО признается несостоявшимся.

Можно ли уменьшить уставной капитал

Если говорить о добровольном уменьшении уставного капитала ООО, то оно возможно в виде уменьшения номинальной стоимости долей участников. В этом случае общество возвращает участникам часть уставного капитала, при этом процентное соотношение долей не изменяется.

Обратите внимание: добровольное уменьшение уставного капитала не является способом избежать ответственности по долгам ООО. Перед тем, как уменьшить УК, общество должно предоставить доказательства уведомления кредиторов, которые вправе потребовать досрочного исполнения обязательств ООО

Приведем пример уменьшения уставного капитала путем уменьшения номинальной стоимости:

ООО состоит из двух участников. Уставный капитал общества, внесенный после регистрации, равен 500 000 рублям. Доли участников распределены следующим образом:

- Демидов А.Р. владеет долей в 80% уставного капитала, номинальная стоимость доли – 400 000 рублей;

- Немиров Г.М. владеет долей в 20% уставного капитала, номинальная стоимость доли – 100 000 рублей.

Участники приняли решение уменьшить уставный капитал общества вдвое, т.е. до 250 000 рублей. Процентное соотношение долей участников должно оставаться прежним, но номинальная стоимость долей участников после уменьшения уставного капитала пропорционально изменится:

- номинальная стоимость доли Демидова А.Р. составит 200 000 рублей или 80% уставного капитала;

- номинальная стоимость доли Немирова Г.М. составит 50 000 рублей или 20% уставного капитала.

Как видим, уменьшение доли участника в уставном капитале не произошло, а значит, выполняется требование статьи 20 закона «Об ООО».

Уменьшение уставного капитала допускается не только в денежной форме, но и имущественной. Предположим, ООО регистрировал единственный участник, который в качестве вклада в УК (в дополнение к минимальной сумме 10 000 рублей) внес производственное здание. Бизнес не пошел, организация деятельность в этом здании не ведет, поэтому участник решил вернуть его в свою собственность. Бухгалтер организации оформляет выбытие основного средства (здания) и списывает его стоимость с бухгалтерского учета. Переход здания в собственность участника оформляется актом о приеме-передаче объекта основных средств.

С сумм или со стоимости имущества, полученных участниками при уменьшении уставного капитала, организация должна удержать НДФЛ. Минфин (письмо от 26 августа 2016 г. N 03-04-05/50007) исходит из того, что денежный или имущественный взнос, внесенный при регистрации ООО, уже не является собственностью участника, а значит, при таком уменьшении уставного капитала участник получает налогооблагаемый доход. Правда, в этом случае, согласно статье 220 НК РФ, участник может получить налоговый вычет на сумму расходов, понесенных при приобретении имущественного права.

Уставный капитал ООО: какой минимальный размер

Как известно, минимум для уставного капитала организации в России – это сумма 10 тысяч рублей. Впрочем, для разных обществ существуют разные исключения из правил, которые также регулируются Федеральным законом.

1. Если компания была зарегистрирована государством в первой половине 90-х годов прошлого века до того, как был принят Гражданский кодекс и Федеральный закон «Об обществах с ограниченной ответственностью». И если в ООО не было изменений, тогда его стартовый бюджет может быть хоть 5 000 рублей, хоть 5 рублей. Впрочем, все нестыковки оптимальнее всего привести в рамки нынешнего законодательства.

2. Десять тысяч рублей для уставного капитала (УК) не вариант, если компания обладает алкогольной лицензией. Размер УК должен быть в один миллион рублей. Или 300 тысяч – для субъектов малого бизнеса (такова стоимость лицензии на продажу алкоголя).

3. Лицензия для компании, которая будет заниматься производством водки, равняется уставному капиталу в 100 миллионов руб.

4. Для организации, которая занимается кредитованием:

• универсальная лицензия, для регистрируемого банка составляет ни много ни мало один миллиард рублей;

• 300 миллионов должны приготовить учредители банка с базовой лицензией;

• 90 млн. рублей – для учреждений небанковского кредитного типа;

• 300 млн. рублей – для заново регистрируемой не банковской фирмы – центрального контрагента.

Указанные нами примеры демонстрируют, что существует немало исключений для новых организаций относительно минимума для размера уставного капитала.

Бухгалтерский учет операций по уменьшению УК

Согласно Инструкции по применению Плана счетов <6> для обобщения информации о состоянии и движении уставного капитала организации предназначен счет 80 «Уставный капитал». Сальдо по счету 80 должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 производятся при формировании уставного капитала, в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

<6> Приказ Минфина России от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

При уменьшении номинальной стоимости акций (долей) с выплатой акционерам (участникам) денежных средств в бухгалтерском учете общества должны быть сделаны следующие записи:

Дебет 80 Кредит 75 — отражено уменьшение уставного капитала;

Дебет 75 Кредит 50, 51 — выплачены акционерам (участникам) денежные средства, на которые уменьшен уставный капитал.

Пример 1. В мае 2012 г. общим собранием участников ООО «Стрела» было принято решение об уменьшении размера уставного капитала за счет уменьшения номинальной стоимости долей всех участников на общую сумму 500 000 руб. Образовавшаяся разница выплачивается участникам.

Государственная регистрация новой редакции устава произведена в июне 2012 г., а разница выплачена участникам в июле.

В бухгалтерском учете ООО «Стрела» будут сделаны следующие записи:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Июнь 2012 г. |

|||

Отражено уменьшение уставного капитала на дату государственной регистрации изменений вучредительных документах |

80 |

75 |

500 000 |

Июль 2012 г. |

|||

Выплачены участникам денежные средства, на которые уменьшен уставный капитал |

75 |

51 |

500 000 |

При уменьшении размера уставного капитала путем снижения номинальной стоимости акций (долей) без выплаты акционерам (участникам) в бухгалтерском учете общества делается запись по дебету 80 в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)»:

Дебет 80 Кредит 84 — отражено уменьшение уставного капитала без выплаты денежных средств акционерам (участникам).

При выкупе акций (долей) у акционеров (участников) в бухгалтерском учете общества делаются записи по счету 81 «Собственные акции (доли)»:

Дебет 81 Кредит 51 — учтена стоимость акций (долей), выкупленных у акционеров (участников);

Дебет 80 Кредит 81 — отражено уменьшение уставного капитала на номинальную стоимость акций (долей).

При этом возникающая на счете 81 разница между фактическими затратами на выкуп акций (долей) и их номинальной стоимостью относится на счет 91 «Прочие доходы и расходы».

Как правило, собственные акции выкупаются выше номинала. Если акции выкуплены выше номинала, то в бухгалтерском учете общества делается следующая запись:

Дебет 91-2 Кредит 81 — включена в состав прочих расходов разница между фактической и номинальной стоимостью акций.

Пример 2. ЗАО «Мистраль» в мае 2012 г. выкупило у акционера собственные акции, перечислив денежные средства на его расчетный счет. Цена приобретения акций равна 750 000 руб., а их номинальная стоимость — 500 000 руб.

В июне 2012 г. общим собранием акционеров было принято решение об уменьшении размера уставного капитала путем аннулирования ранее выкупленных акций на 500 000 руб. Изменение уставного капитала зарегистрировано в июле.

В бухгалтерском учете ЗАО «Мистраль» будут сделаны следующие записи:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Май 2012 г. |

|||

Учтена стоимость собственных акций, выкупленных у акционеров |

81 |

51 |

750 000 |

Отражено уменьшение уставного капитала на номинальную стоимость аннулированных акций |

80 |

81 |

500 000 |

Разница между фактической и номинальной стоимостью акций включена в состав прочих расходов |

91-2 |

81 |

250 000 |

Изменение размера уставного капитала ООО

После оплаты своих долей членами общества они могут принять решение об изменении суммы капитала. Увеличение производится за счет:

- появления новых участников ООО;

- увеличения доли учредителей;

- имущества предприятия.

Законодателем ограничен лимит повышения размера капитала за счет имущества. Он составляет разницу между стоимостью имущества общества, которое находится у него в собственности, и общей суммой капитала предприятия и резервного фонда.

После принятия решения и его нотариального удостоверения (решение обязательно должно быть заверено нотариально) необходимо задокументировать изменения в документе об учреждении общества и провести государственную регистрацию новшеств.

Понижение размера уставного капитала возможно за счет:

- снижения обозначенной стоимости долей участников;

- погашения (выкупа) пая участника.

Важно: уменьшение размера капитала не должно опускать последний ниже планки в 10 000 руб. После того как учредители примут решение об уменьшении величины капитала, в течение 3 рабочих дней уполномоченное лицо обязано направить уведомление в регистрирующий орган и разместить соответствующие сведения в печатных СМИ 2 раза с периодом в 1 месяц

Делается это для того, чтобы кредиторы могли оценить платежеспособность общества и потребовать исполнения возникших перед ними обязательств.

После того как учредители примут решение об уменьшении величины капитала, в течение 3 рабочих дней уполномоченное лицо обязано направить уведомление в регистрирующий орган и разместить соответствующие сведения в печатных СМИ 2 раза с периодом в 1 месяц. Делается это для того, чтобы кредиторы могли оценить платежеспособность общества и потребовать исполнения возникших перед ними обязательств.

***

Таким образом, минимальный порог суммы уставного капитала ООО не может быть ниже 10 000 руб. — в противном случае учредителям будет отказано в регистрации предприятия или уже действующее общество будет ликвидировано. Максимальный же размер капитала законодателем не ограничен и зависит только от желания участников общества.

***

Больше полезных материалов по теме — в рубрике «Бизнес».

Где отражен уставный капитал

Деньги, положенные в виде стартового взноса для формирования ООО, отображаются в таких документах:

- Устав организации;

- учредительное соглашение.

Также необходимо собрать минимум документов для открытия расчетного банковского счета. От предпринимателей банковские сотрудники попросят:

- проекты учредительных официальных бумаг;

- протокол о прошедшем заседании учредителей, на котором обсуждался вопрос формирования нового ООО;

- заявление или соглашение, в тексте которого указано создание накопительного счета; документ составляют в банке, ориентируясь на предоставленный работником образец написания;

- справка, подтверждающая конкретную сумму капиталовложений (бумагу составляет сотрудник кредитного заведения).

На что влияет размер уставного капитала

В процессе деятельности предприятия средства уставного капитала разрешается тратить на свои нужды: закупку оборудования, сырья, выплату заработной платы, оплату аренды помещения. По окончании второго отчетного года, размер УК не должен быть ниже заложенной первоначальной стоимости.

Размер стартовой суммы и ее изменение существенно влияет на изменение стоимости долей вкладчиков.

В процессе работы предприятия возможно добровольное уменьшение первоначального капитала. Если совет директоров считает целесообразным снижение размера стартовой суммы, то в Устав общества вносятся соответствующие коррективы. Например, внесенное производственное здание не используется по назначению. Его возвращают соучредителю в собственность.

Процентное соотношение долей вкладчиков останется неизменным, а денежный показатель снизится в соответствии с понижением размера УК.

Рассмотрим пример:

Учрежден первоначальный капитал в сумме 2 000 000 рублей. В ООО три учредителя.

Доля Сергеева И. В. – 60% = 1 200 000 рублей.

Доля Яковлева С. К. – 25% = 500 000 рублей.

Доля Черновой Е. С. – 15% = 300 000 рублей.

По соглашению сторон, размер УК уменьшен до 1 200 000 рублей. Таким образом, долевое участие соучредителей изменится только в денежном выражении:

Сергеев И. В. – 60% = 720 000 рублей.

Яковлев С. К. – 25% = 300 000 рублей.

Чернова Е. С. – 15% = 180 000 рублей.

Допускается снижение стартовой суммы капитала до его предельного значения – 10 000 рублей. Если его размер ниже минимального уровня, предприятие подлежит ликвидации.

На собрании соучредителей может приниматься решение о повышении размера УК, оформленное дополнительным документом к Уставу организации. Процентное соотношение долей инвесторов не изменится, но повысится сумма дивидендов.

Увеличение стоимости долей рассчитывается по аналогии с рассмотренным выше примером.

Уменьшение УК

Изменение размера УК в меньшую сторону производится либо по решению собственников, либо по требованию законодательства. В обоих случаях эта операция оформляется решением общего собрания учредителей с последующим предоставлением документов в регистрирующий орган.

Законодательство требует уменьшения размера УК в случае:

- несвоевременной оплаты учредителями;

- если величина чистых активов ниже уставного капитала, то есть при убыточной деятельности.

При несвоевременной оплате части УК возникает бухгалтерская проводка Дт 80 Кт 81 «Собственные акции (доли)» на часть неоплаченного взноса учредителей. Дата проводки — следующий день после истечения 4-месячного срока с даты регистрации ООО.

При убыточной деятельности часть УК направляется на погашение убытка: Дт 80 Кт 84 «Нераспределенная прибыль». Дата проводки соответствует дате решения об уменьшении капитала до величины чистых активов.

Собственники принимают решение об уменьшении размера УК:

- при выходе участника из ООО и выплате его доли участия — Дт 80 Кт 75 «Расчеты по вкладам в уставный фонд»;

- при выкупе Обществом в собственность части долей капитала — Дт 81 «Собственные акции (доли)» Кт 75.01 «Расчеты по вкладам в уставный фонд» — с последующим аннулированием выкупленных долей — Дт 80 Кт 81 «Собственные акции (доли)»;

- при пропорциональном уменьшении доли участников или номинала акций. Возникшая разница может стать доходом Общества — Дт 80 Кт 91.01 «Прочие доходы» или выплачена участникам — Дт 80 Кт 75.01 «Расчеты по вкладам в уставный фонд».

Даты проводок по уменьшению капитала соответствуют дате записи регистрационных изменений.