Пример бдр строительной компании. бюджет компании пример excel

Содержание:

- Виды бюджетов

- Кто может помочь в составлении БДР и БДДС

- Бюджет доходов и расходов – методика составления + примеры

- Кто может помочь в составлении БДР и БДДС

- Кто может помочь в составлении БДР и БДДС

- Форма отчета по БДиР

- Основные разделы БДДС: виды деятельности

- Бюджет движения денежных средств – этапы составления + примеры

- Структура отчетов

- Как формируется БДР – 5 основных этапов

- БЮДЖЕТ ПРОДАЖ

- БДР и БДДС. Настройка одновременного планирования

- Пример БДДС и БДР в Excel

- Как автоматизировать процесс

Виды бюджетов

Для того, чтобы дополнительно повысить эффективность деятельности организации составляют прогнозные и фактические бюджеты:

- Плановые БДР и БДДС — составляются на основании плановых показателей, к достижению которых должна стремиться организация для достижения необходимых темпов роста и развития деятельности.

- Прогнозные БДР и БДДС – составляются, как правило, на ближайший месяц, исходя из плановых, реальных цифр и прогнозов по финансово-хозяйственной деятельности организации.

- Фактические БДР и БДДС — формируются на основании всех совершённых за месяц, квартал или год хозяйственных операций, отраженных в бухгалтерском учете за этот период.

Структура этих отчётов, в зависимости от деятельности компании может быть различной. Нередко управленцы небольших организаций составляют такие бюджеты в виде простой таблицы в Excel, такой отчёт наглядно демонстрирует общее положение дел в компании на текущий момент и позволяет вовремя среагировать на любую нежелательную ситуацию или напротив направить больше финансовых ресурсов компании на более выгодное в данный момент направление деятельности.

Стандартная финансовая отчетность для оперативного управления довольно часто не подходит, так как она обычно составляется фирмами раз в год или раз в квартал. Это связано со спецификой ведения бухгалтерских учетных регистров, которые обобщаются и закрываются за отчётный период, фиксируют данные только на конечную дату. А такие несложные отчёты, имеющие гибкую структуру и позволяющие отразить основные финансовые потоки фирмы и их распределение в течение месяца, позволяют управлять деятельностью компании, эффективно расходовать ее финансовые ресурсы, помогают достичь наилучшего результата деятельности.

Кто может помочь в составлении БДР и БДДС

Чтобы готовый бюджет был действительно информативным и полезным, его составлением должны заниматься профессионалы.

Если в штате вашей организации таковых специалистов нет или их опыт недостаточен для качественного выполнения поставленных задач, советую обратиться за помощью в консалтинговые компании.

Услуги по составлению БДР и БДДС предлагают большинство из них.

Что вы получите от такого сотрудничества?

Во-первых, сэкономите время и деньги. Вам не нужно приобретать и разбираться в программном обеспечении для бюджетирования.

Во-вторых, над бюджетом будет работать команда профессионалов, которая отвечает за качество получаемого документа.

И наконец, в-третьих, вы получите аудит деятельности компании и рекомендации по дальнейшей её оптимизации.

Поверьте, затраченные средства на оплату услуг быстро окупятся! Самое главное правильно выбрать фирму-исполнителя.

Бюджет доходов и расходов – методика составления + примеры

А теперь перейдём от теории к практике!

Для лучшего понимания схема формирования БДР нам в помощь.

Процесс формирования БДР, как видим, многоэтапный. В рамках этой статьи мы рассмотрим только основные из них, те, что обычно вызывают наибольшее количество вопросов.

Этап 1. Рассчитываем расходы

Формировать БДР начинаем с планирования расходов. Делать это советую по схеме «снизу-вверх» с постоянной обратной связью.

По ней расчёт прогнозных расходов начинается на уровне отделов, после чего, готовые цифры с их обоснованием поступают финансовому менеджеру, где и распределяются по статьям раздела «Расходы».

Состав этой части включает в себя:

| Постоянные коммерческие | коммунальные расходы, арендные платежи и др. |

| Постоянные административные | зарплата администрации, амортизация и пр. |

| Постоянные производственные | затраты на материалы, зарплата производственных рабочих и т.д. |

| Переменные коммерческие | расходы по доставке, закупке, стоимость материалов для производственных нужд и т.п. |

| Переменные административные | аудиторские услуги, командировочные расходы, расходы на содержание структурных подразделений и т.п. |

Проект расходной части готовится бухгалтерской службой компании на основе статистической информации за предшествующий период. Затем он передаётся на согласование руководителя ЦФО (центра финансовой ответственности) для внесения предложений по допзатратам, которые могут возникнуть в планируемом периоде.

В утверждённом БРД затраты могут корректироваться по заявкам ЦФО. Обычно такие заявки центры предоставляют раз в квартал. Увеличение расходов должно обосновываться. Если рост затрат превысит установленный в компании для этих целей лимит (как правило, 10-15% от плана), то потребуется согласование с главбухом и гендиректором.

Этап 2. Рассчитываем доходы

Перед расчётом и планированием доходов необходимо разобраться с видами деятельности компании, определить, какие из них основные, какие прочие.

Затем все доходы подразделяются и планируются по:

- видам продукции, услуг, товаров;

- рынкам (внутренний/внешний);

- видам валюты (рубли, доллары, евро и т.д.)

Таким образом подразделяем и рассчитываем все остальные поступления.

При составлении доходной части бюджета учитываются результаты выполнения БДР прошлого года, данные из планов доходов и планов развития компании, представленные структурными подразделениями.

Этап 3. Определяем прибыль

Рассчитав доходы и расходы, переходим к определению величины прибыли. Для этого из планируемых доходов вычитаются полученные расходы.

В зависимости от того, какие расходы минусуем, получаем величину того или иного вида прибыли: валовую, маржинальную.

Этап 4. Планируем прибыль

Прибыль – основная цель любой коммерческой организации. Имея сведения о планируемых доходах/расходах, можно вывести норму прибыли – величину, ниже которой опускаться нельзя.

Этап 5. Составляем отчёт

Логическим завершением всех расчётов станет бюджет доходов и расходов. Разнесём все полученные значения в утверждённую в компании форму БДР.

Помните, его структура зависит от вида деятельности, размера бизнеса и типа компании?

Чтобы у вас сложилось более чёткое представление, ниже я представила БДР небольшой фирмы.

Кто может помочь в составлении БДР и БДДС

Чтобы готовый бюджет был действительно информативным и полезным, его составлением должны заниматься профессионалы.

Если в штате вашей организации таковых специалистов нет или их опыт недостаточен для качественного выполнения поставленных задач, советую обратиться за помощью в консалтинговые компании.

Услуги по составлению БДР и БДДС предлагают большинство из них.

Что вы получите от такого сотрудничества?

Во-первых, сэкономите время и деньги. Вам не нужно приобретать и разбираться в программном обеспечении для бюджетирования.

Во-вторых, над бюджетом будет работать команда профессионалов, которая отвечает за качество получаемого документа.

И наконец, в-третьих, вы получите аудит деятельности компании и рекомендации по дальнейшей её оптимизации.

Поверьте, затраченные средства на оплату услуг быстро окупятся! Самое главное правильно выбрать фирму-исполнителя.

Кто может помочь в составлении БДР и БДДС

Чтобы готовый бюджет был действительно информативным и полезным, его составлением должны заниматься профессионалы.

Если в штате вашей организации таковых специалистов нет или их опыт недостаточен для качественного выполнения поставленных задач, советую обратиться за помощью в консалтинговые компании.

Услуги по составлению БДР и БДДС предлагают большинство из них.

Что вы получите от такого сотрудничества?

Во-первых, сэкономите время и деньги. Вам не нужно приобретать и разбираться в программном обеспечении для бюджетирования.

Во-вторых, над бюджетом будет работать команда профессионалов, которая отвечает за качество получаемого документа.

И наконец, в-третьих, вы получите аудит деятельности компании и рекомендации по дальнейшей её оптимизации.

Поверьте, затраченные средства на оплату услуг быстро окупятся! Самое главное правильно выбрать фирму-исполнителя.

Форма отчета по БДиР

Ваш бизнес получит выгоду от составления бюджета, если вы будете ежемесячно обновлять бюджет, используя в качестве руководства свои расходы и доходы за предыдущий месяц, а также учитывать финансовые цели или задачи своей компании на год.

Кроме того, поработайте с вашими старшими сотрудниками, чтобы узнать, есть ли у них информация о предстоящих проблемах, которые могут повлиять на запланированные продажи и расходы, положительно или отрицательно. Это позволяет вам по мере необходимости корректировать свой бюджет и финансовые ожидания.

Ежемесячный анализ бюджета вашей компании может указывать, где усилия по достижению бизнес-целей были успешными. Например, если вы поменяете поставщиков услуг медицинского страхования для получения более дешевого страхового покрытия, вы увидите, как это изменение повлияло на итоговый месяц за месяцем, а также год за годом.

Ежемесячный обзор бизнес-бюджета также может помочь вам определить потенциальные проблемы. Например, если у вас есть розничный бизнес, вы можете понять, что вам нужно увеличить свои рекламные расходы осенью, чтобы воспользоваться преимуществами сезона праздничных покупок. Или, если вы внесли изменения, которые могут иметь налоговые последствия для вашей компании, вам может потребоваться увеличить бюджетные расходы на оплату услуг бухгалтера в ожидании дополнительной бухгалтерской работы, необходимой для преодоления последствий.

На следующем листе представлены позиции отчета о прибылях и убытках, которые можно использовать для настройки основного бизнес-бюджета. В зависимости от вашего конкретного типа бизнеса вам, возможно, придется включить дополнительные виды доходов или расходов, но эта рабочая таблица должна дать вам общее представление о типах статей, которые вы должны включить в свой бизнес- бюджет.

|

Рабочий лист основного бизнес-бюджета |

|||

|

КАТЕГОРИЯ |

СУММА БЮДЖЕТА |

ФАКТИЧЕСКАЯ СУММА |

РАЗНИЦА |

|

Доход от продаж |

|||

|

Процентный доход |

|||

|

Доход от инвестиций |

|||

|

Другой доход |

|||

|

ОБЩАЯ ПРИБЫЛЬ |

|||

|

РАСХОДЫ |

|||

|

Бухгалтерские услуги |

|||

|

Комиссия за обслуживание банка |

|||

|

Комиссия по кредитной карте |

|||

|

Расходы за доставку |

|||

|

Депозиты для коммунальных услуг |

|||

|

Расчетные налоги |

|||

|

Медицинская страховка |

|||

|

Расходы по найму |

|||

|

Установка / Ремонт Оборудования |

|||

|

Проценты по долгам |

|||

|

Инвентаризация покупок |

|||

|

Юридические расходы |

|||

|

Лицензии / Разрешения |

|||

|

Платежи по кредиту |

|||

|

Офисные принадлежности |

|||

|

Платежная ведомость |

|||

|

Налоги на заработную плату |

|||

|

печать |

|||

|

Профессиональные сборы |

|||

|

Арендная плата / лизинговые платежи |

|||

|

Пенсионные взносы |

|||

|

Подписки и сборы |

|||

|

Коммунальные услуги и телефон |

|||

|

Транспортные расходы |

|||

|

Другой |

|||

|

СУММАРНЫЕ РАСХОДЫ |

|||

|

ВСЕГО ДОХОДОВ МИНУС ВСЕГО РАСХОДОВ |

Основные разделы БДДС: виды деятельности

Отчёт БДДС на верхнем уровне группирует все движения денег в три основных вида деятельности предприятия:

- операционная деятельность;

- инвестиционная;

- финансовая.

Операционная деятельность

Это основной вид деятельности компании – основные процессы, которые создают поступление денег и затраты на ведение этой деятельности.

К операционным департаментам гостиницы стандарт USALI относит:

- Номера;

- Питание и напитки;

- Парковка;

- Спа и фитнес центр;

- Гольф;

- Прочие направления деятельности для которых определяется финансовый результат.

Тем не менее для целей БДДС стандарт USALI предлагает выделять:

- Поступления от гостей отеля;

- Поступления от всех иных плательщиков.

Такая ограниченная аналитика доходов в БДДС гостиницы по стандарту USALI предлагается к использованию потому, что основной анализ деятельности предлагается вести по данным операционных отчетов соответствующих департаментов, которые готовятся методом начисления.

Вам кажется, что аналитики USALI категорически не достаточно? Давайте обсудим в группе USALI на Facebook

Инвестиционная деятельность

Связана с приобретением или продажей внеоборотных активов. Инвестирование, как и операционная деятельность, имеет своей целью получение прибыли или достижение полезного для компании эффекта.

Показатели по которым USALI предлагает анализировать инвестиционную деятельность косвенным и прямым методами совпадают:

- Капитальные Затраты

- Уменьшение (увеличение) в Денежных средствах с ограничением использования

- Выручка от реализацию активов

- Поступления от продажи инвестиций

- Приобретение финансовых вложений

Финансовая деятельность

Привлечение и возврат кредитов, необходимых предприятию для развития новых направлений производства. Операции с акциями, векселями, опционами и другими формами операций.

Аналитика USALI по финансовой деятельности прямым и косвенным методами совпадают:

- Поступления от долгового или акционерного финансирования

- Погашение Задолженности

- Дивиденды уплаченные

- Распределение между собственниками/партнерами

Бюджет движения денежных средств – этапы составления + примеры

Алгоритм составления БДДС можно подразделить на 5 этапов. Рассмотрим их подробнее.

Этап 1. Установка остатка денежных средств

Сначала необходимо определить остаток денежных средств – сумму, которая всегда должна быть у предприятия на ведение деятельности и непредвиденные расходы. Такой остаток ещё называют неснижаемым.

Этап 2. Определение доходной части

Данные для расчёта доходной части БДДС берутся из:

- бюджета продаж;

- плана погашения дебиторской задолженности;

- расчётов поступлений от инвестирования;

- проекта поступлений от финдеятельности предприятия (% к получению, дивиденды).

Этап 3. Составление расходной части

Здесь используется информация из следующих бюджетов:

| Бюджет | Показатель |

| Прямых затрат | ФОТ, материально-сырьевые расходы |

| Накладных расходов | зарплата администрации, общехозяйственные/общецеховые расходы |

| Инвестиционной деятельности | приобретение ОС, финвложения |

| Финансовой деятельности | возврат кредитов и %, выплата дивидендов, налоги и сборы |

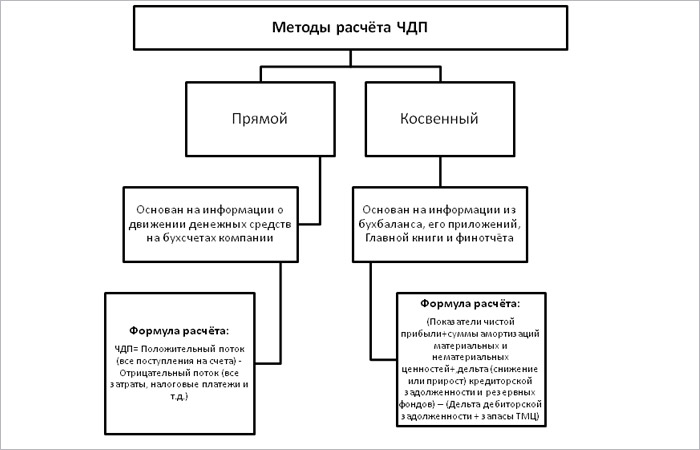

Этап 4. Расчёт чистого денежного потока

Упрощённо ЧДП – это разница между доходами и расходами, отражёнными в документе.

Рассчитать ЧДП можно 2 методами:

Прямой метод позволяет:

- держать под контролем ликвидность активов и платёжеспособность компании;

- оперативно отслеживать приток/отток её денежных средств.

Косвенный метод показывает связь между денежными потоками и прибылью предприятия.

В зависимости от полученного результата ЧДП можно сделать следующие выводы:

- ЧДП > 0, компания привлекательна для инвесторов.

- ЧДП < 0, предприятие терпит убытки, неинтересно инвесторам.

- ЧДП приближен к 0, недостаточно средств для увеличения стоимости компании, инвесторам неинтересен такой объект для вложений.

Этап 5. Корректировка и утверждение

Готовый проект бюджета сначала направляется на согласование всем ответственным лицам. Далее согласованный документ утверждается специально созданной бюджетной комиссией предприятия. В назначенный день комиссия собирается для обсуждения и принятия решения.

Если в процессе обсуждения появились замечания, документ отправляется на доработку. После чего процедура утверждения повторяется.

Ниже представлен пример готового БДДС для нашей небольшой условной организации «ХХХ».

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| 1.Остаток средств на начало периода | 11 000 | 11 500 | 8 481 | 8 597 |

| Поступление денежных средств по основной деятельности | ||||

| 2.Выручка от реализации | 59 500 | 54 120 | 76 080 | 74 960 |

| 3.Авансы полученные | 2 000 | |||

| 4. Итого поступлений | 59 500 | 56 120 | 76 080 | 74 960 |

| Выплаты денежных средств по основной деятельности | ||||

| Прямые материалы | 2 370 | 3 509 | 5 869 | 6 167 |

| Прямой труд | 21 000 | 16 250 | 24 000 | 21 250 |

| Общепроизводственные расходы | 15 000 | 11 900 | 16 200 | 15 100 |

| Коммерческие расходы | 9 300 | 8 900 | 9 700 | 7 300 |

| Управленческие расходы | 6 130 | 3 850 | 7 050 | 5 850 |

| Налог на прибыль | 4 000 | |||

| Итого выплат | 57 800 | 44 409 | 62 819 | 55 667 |

| ЧДДС от основной деятельности | 1 700 | 11 711 | 13 261 | 19 293 |

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка ОС | 124 300 | |||

| Долгосрочные финвложения | ||||

| Реализация ОС | ||||

| Реализация финвложений | ||||

| ЧДДС от инвестдеятельности | -124 300 | |||

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | 125 900 | 40 000 | ||

| Погашение кредитов | 50 000 | 10 000 | ||

| Выплаты % за кредит | 1 579 | 560 | ||

| ЧДДС по финдеятельности | 125 900 | -11 579 | -10 560 | |

| Остаток средств на конец периода | 12 700 | 24 811 | 10 163 | 17 330 |

Корректироваться может и действующий БДДС (БДР).

На практике алгоритм, как правило, выглядит следующим образом:

- Финансовому менеджеру поступает поручение от гендиректора на корректировку действующего бюджета.

- Сотрудник подготавливает проект скорректированного документа и направляет его руководителям ЦФО для ознакомления и внесения предложений.

- Готовый проект направляется на согласование гендиректору.

- Согласованный проект поступает финансовому менеджеру для подготовки комплекта документации (проект+финанализ) для утверждения на бюджетной комиссии.

- Бюджетная комиссия рассматривает скорректированный бюджет. Если замечаний нет – утверждает его. В противном случае документ отправляется на доработку.

Структура отчетов

Рассмотрим детальнее, какие показатели отражаются в каждом из отчетов. Воспользуемся таблицей для лучшего восприятия информации.

| Амортизация | БДР |

| Переоценка ТМЦ | БДР |

| Излишки / недостачи по инвентаризации | БДР |

| Курсовые и суммовые разницы | БДДС |

| Получение / выплата займов | БДДС |

| Капитальные вложения | БДДС |

| Налоги | БДДС |

При формировании бюджетов у финансового отдела больше всего вопросов возникает с налогами. Следует ли включать НДС в БДР? Как показывает практика, сумма налогов не влияет на эффективность бизнеса как такового. Особенно это касается организаций, которые используют данный баланс для управления хозяйственной деятельностью производства. Поэтому сумма начисленных налогов должна быть выведена из отчета.

Как формируется БДР – 5 основных этапов

БДР – универсальный инструмент управления бизнес-процессами. Он позволяет оптимально использовать ресурсы компании, оценивать экономическое состояние предприятия, планировать дальнейшую работу.

Сегодня большинство компаний пользуются автоматизированными системами ведения и управлению бюджетом. Специальные программы снижают количество ошибок, сокращают время на расчеты и облегчают труд сотрудников финансовых отделов предприятия и центров финансовой ответственности (ЦФО).

Основная цель БДР – учёт и прогноз финансового состояния организации. Это итоговая часть бюджета предприятия, вершина айсберга, основание которого – показатели всех бюджетов компании по всем направлениям.

Рассмотрим поэтапно, как формируется БДР.

Этап 1. Расчет расходов

Без расходов нет доходов

Руководствуясь этой простой истиной, финансовые отделы любой компании, первоочередное внимание уделяют именно затратам

Что входит в расходную часть:

- производственные затраты;

- коммерческие расходы;

- управленческие;

- зарплата и налоги;

- другие расходы.

Детализация расходных статей зависит от целей и возможностей управленческого учёта компании. Понятно, что чем подробнее учитываются затраты, тем яснее экономическая ситуация, в которой находится конкретный объект.

Этап 2. Расчет доходов

Доходы – это все поступления в активы компании.

Сюда относятся:

- выручка от продаж;

- доход от услуг;

- доходы от аренды;

- внереализационные доходы – проценты по займам, компенсации и другие поступления, не связанные напрямую с реализацией основной продукции.

У каждого предприятия свои источники доходов, так что детали зависят от профиля и специфики компании.

Этап 3. Определение прибыли

Прибыль – положительная разница между доходами и расходами. Если разница будет отрицательной, это уже не прибыль, а убыток. Это значит, предприятие работает в минус, и нужны кардинальные изменения в производственных и всех прочих процессах.

Этап 4. Планирование прибыли

Поскольку прибыль – главный источник финансирования предприятия, вся его деятельность направлена на сохранение и увеличение оборотного капитала. Деньги, вложенные в производство, должны возвращаться как можно быстрее – эту задачу и решает профессиональное планирование прибыли.

Другая цель планирования – получить максимум выгоды при минимальных затратах, но не за счёт потери качества, а за счёт рациональной организации труда и снижения сопутствующих затрат.

При этом удовлетворяются главные потребности компании:

- выплата зарплаты и стимулирование сотрудников;

- накопление средств на модернизацию и расширение производства;

- выплата по обязательствам, а также инвесторам и собственникам компании;

- увеличение рентабельности предприятия;

- повышение конкурентоспособности.

Опять же, на точность прогноза напрямую влияет максимально подробная детализация расходов и доходов компании.

Этап 5. Составление отчета

Составить грамотный и объективный отчёт могут только профессионалы. Если вы – руководитель компании и сомневаетесь в компетентности своих сотрудников ЦФО, то наилучший вариант – делегировать бюджетирование квалифицированной компании-аутсорсеру.

Сторонние специалисты не только составят подробный БДР, но и при необходимости предоставят управленческую отчётность. Возможно, на это уйдёт больше времени, но и результат будет более объективным.

БЮДЖЕТ ПРОДАЖ

Бюджет продаж относится к вспомогательным бюджетам. Он предназначен для отражения информации о запланированном объеме сбыта, цене реализации единицы продукции и планируемом доходе от продажи каждого вида продукции. Зачастую в бюджет дополнительно включают раздел «График поступления денежных средств» с информацией о планируемых сроках получения денежных средств от реализации.

График поступления денежных средств необходим, если компания может реализовать товар и получить за него выручку в разные отчетные периоды, что не редкость при использовании системы оплаты «авансовый платеж – окончательный расчет».

Обычно планирование осуществляют для календарного года с дальнейшей детализацией по кварталам, месяцам и другим отчетным периодам. В планирование бюджета продаж могут быть вовлечены многие структурные подразделения компании: коммерческий отдел, договорной отдел, отдел сбыта, отдел маркетинга, отдел продаж, экономический отдел, отдел бюджетирования и др.

Порядок формирования бюджета продаж и контроля за его исполнением

Этап 1. Разрабатывают регламент бюджетирования, в котором должны быть определены ответственные структурные подразделения, сроки предоставления информации, сроки формирования бюджета продаж, формы и рекомендации по его заполнению и др.

Этап 2. Собирают данные о состоянии рынка сбыта, его конъюнктуры; анализируют конкурентов (включая потенциальных), их ценовую политику, преимущества и недостатки; оценивают собственную конкурентоспособность и финансовые возможности потенциальных покупателей.

Этап 3. Собирают данные о заключенных и планируемых к заключению договорах на поставку выпускаемой продукции (оказание услуг, выполнение работ).

Этап 4. Собирают данные о фактических объемах реализации предшествующих периодов.

Этап 5. Формируют бюджет продаж на календарный год с детализацией.

Этап 6. Собирают информацию об имеющихся условиях оплаты (или планируемых условиях оплаты в случае еще не заключенных договоров) за товары, услуги или работы.

Этап 7. Формируют График поступления денежных средств как составную часть бюджета продаж.

Этап 8. Ежемесячно (еженедельно, ежеквартально, ежедневно) контролируют исполнение бюджета в части объемов реализации (в натуральном и стоимостном выражении), исполнения покупателями/заказчиками условий заключенных договоров.

Этап 9. Составляют отчет об исполнении бюджета продаж, чтобы выявить отклонения плановых показателей от фактических (как правило, отчеты исполнения бюджетов формируют на ежемесячной основе).

Этап 10. Корректируют бюджет продаж на основании отчета об исполнении бюджета (в случае значительных отклонений фактических показателей от плановых).

Замечания

- Бюджет продаж можно назвать первым шагом в системе бюджетирования, так как с этого документа начинается любое планирование.

- На основе информации бюджета продаж формируют остальные операционные планы.

Рассмотрим пример оформления бюджета продаж с детализацией по кварталам (табл. 1).

|

Таблица 1. Бюджет продаж с детализацией по кварталам, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Прогноз продаж |

|||||

|

Товар № 1 |

|||||

|

Планируемый объем продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Прогнозируемая цена реализации единицы продукции |

10 |

10 |

10 |

12 |

х |

|

Выручка от реализации |

1200 |

1400 |

1400 |

1920 |

5920 |

|

Товар № 2 |

|||||

|

Планируемый объем продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Прогнозируемая цена реализации единицы продукции |

4000 |

4000 |

4000 |

6000 |

х |

|

Выручка от реализации |

840 |

1000 |

1000 |

1740 |

4580 |

|

Итого выручка |

2040 |

2400 |

2400 |

3660 |

10 500 |

|

График поступления денежных средств |

|||||

|

Остаток дебиторской задолженности на начало периода |

х |

||||

|

Первый квартал |

2040 |

2040 |

|||

|

Второй квартал |

2400 |

2400 |

|||

|

Третий квартал |

2400 |

2400 |

|||

|

Четвертый квартал |

3660 |

3660 |

|||

|

Остаток дебиторской задолженности на конец периода |

х |

Раздел «Прогноз продаж» содержит данные о прогнозных объемах продаж каждой номенклатуры выпускаемой продукции (в натуральном и стоимостном выражении) с учетом планируемой стоимости реализации единицы продукции.

В разделе «График поступления денежных средств» представлены сведения о планируемых сроках поступления от покупателей или заказчиков денежных средств за отгруженную продукцию. В данном случае поступления планируются в месяце реализации, то есть условия оплаты не предполагают предоплаты.

БДР и БДДС. Настройка одновременного планирования

Формирование бюджетов БДР (бюджет доходов и расходов) и БДДС (бюджет движения денежных средств) является одним из основных инструментов управления финансово-хозяйственной деятельностью компании.

Формирование БДР и БДДС дает полную картину по текущему и будущему состоянию, позволяет оценить денежные потоки и прибыль компании.

Управление компанией по одному из этих бюджетов возможно, но может привести к потерям финансовой устойчивости или платежеспособности.

Используя типовые инструменты, как правило, клиенты вводят плановые данные двух бюджетов, что повышает трудоемкость, длительность процесса планирования, приводит к ошибкам специалистов ЦФО, к сложному процессу сценарного планирования формирования сводных бюджетов БДР и БДДС компании в целом.

При разработке бюджетной модели и постановке системы бюджетного управления по ЦФО специалисты нашей компании рекомендует руководителям финансово-экономических служб удобный и простой инструмент — «Помощник составления бюджета»

Эта разработка компании СИТЕК, позволяющая специалисту ЦФО в одной экранной форме составлять бюджет доходов и расходов и бюджет движения денежных средств.

Суть разработки:

-

прорабатываются справочники статей затрат и статей движения денежных средств. Определяется соответствие статей одного справочника другим, так, например, статья затрат «Расходы на ГСМ» соответствует статье движения денежных средств «Оплата ГСМ». Статьи, не имеющие связи, планируются по отдельности в рамках своих бюджетов, например, статья затрат «Амортизация — планируется только в БДР, статья «оплата Кредитов» — планируется только в БДДС. Механизм планирования таких статей прорабатывается отдельно в рамках построения бюджетной модели компании;

-

устанавливается базовый бюджет, по которому специалисты ЦФО вводят плановые данные. Как правило, это БДР;

-

определяется порядок выделения НДС, т.е. плановые данные вводятся с НДС или без НДС. В форме ввода пользователем указывается плановая ставка НДС по той или иной статье бюджета и сдвиг оплат (предоплата или отсрочка платежей);

-

определяется порядок расчета плановых данных другого бюджета (БДДС) с учетом введенных НДС и сдвига оплат. Возможен ручной ввод данных БДДС.

Таким образом, специалист ЦФО, а затем и руководители компании получают два основных бюджета БДР и БДДС, имеют возможность сверить данные бюджетов и определить результат деятельности как по денежным потокам, так и прибыли. Специалисту ЦФО перед разработкой годового бюджета достаточно и необходимо проанализировать плановые данные на предмет сдвига оплат и переходящей задолженности прошлого года.

Конкретная настройка (визуализация) рабочего места специалиста ЦФО по вводу плановых данных зависит от бюджетной модели компании и утвержденного процесса бюджетирования (см. рис. 1, рис. 2).

Реализация данной разработки позволила компании Ситек совместно с клиентами внедрить бюджетирование:

на программном продукте ERP в крупном Холдинге с большим количеством различных направлений деятельности и различных операционных бюджетов

рис 1. Помощник составления бюджета в ERP

на программном продукте УПП в Компании с потребностью одновременного ввода операционных бюджетов по большому количеству подразделений

рис 2. Помощник составления бюджета в УПП

Результатом внедрения «Помощника составления бюджета» на проектах стало:

-

снижение трудоемкости формирование бюджетов ЦФО и компании в целом;

-

снижение ошибок планирования;

-

обеспечение пользователей гибким инструментом планирования деятельности своего подразделения и компании в целом с возможностью планирования бюджета движения денежных средств на основании бюджета доходов и расходов по принципу «что, если» без больших и сложных пересчетов одного бюджета на основании другого;

-

обеспечение руководства компании управленческой информацией о финансово-хозяйственной деятельности компании, сбалансированной по показателям экономическим (прибыль) и финансовым (платежеспособность).

Хотите настроить одновременное планирование БДР и БДСС на вашем предприятии?

Оставьте заявку на нашем сайте и получите консультацию экспертов.

Пример БДДС и БДР в Excel

Бюджет движения денежных средств (БДДС) – документ, в котором собраны все движения денежных средств (безналичные и наличные), произведена группировка денежных потоков по их целям, представлена информация о планируемых в компании свободных денежных средствах.

Планирование денежных потоков состоит из следующих блоков:

- План остатков денежных средств на начало месяца.

- План поступления денежных средств от основной деятельности (выручка от продаж, бонусы от поставщиков, доходы от субаренды помещений и др.).

- План операционных расходов, который состоит из двух частей:

- план оплат поставщикам за товар;

- план оплат по прочим расходам по операционной деятельности.

- План потока по финансовой деятельности: сальдо между кредитами к получению и гашению минус проценты по кредитам к уплате.

- План потока по инвестиционной деятельности: разница между доходами от продажи основных средств и платежами по приобретению и ремонту основных средств.

Помимо прямого способа (разнесение по статьям движений денежных средств) раздел операционной деятельности БДДС может быть составлен косвенным методом. При формировании таблицы БДДС этим методом операционный денежный поток рассчитывается на основании БДР с учетом неденежных поправок (амортизация, изменения кредиторской и дебиторской задолженности и пр.). Данный метод показывает, как связаны денежные потоки с финансовыми показателями фирмы.

В результате мы получаем плановый чистый поток за рассматриваемый период и прогноз остатка денежных средств на конец периода.

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат, либо увеличения плана привлечения финансирования. Для повышения удобства анализа бюджета можно добавить в БДДС дополнительные таблицы с расшифровкой информации о текущей задолженности перед поставщиками, плановыми постоянными затратами, а также прогнозной задолженностью на конец месяца с учетом заложенных в бюджет сумм оплат.

Бюджет доходов и расходов (БДР) – демонстрирует планируемые финансовые результаты деятельности предприятия. В нет отражаются выручка компании, ее прямые и операционные расходы, налоги, прочие доходы и расходы (включая проценты по кредитным ресурсам и т.д.), прибыль от деятельности (рассчитанная с учетом применяемой системы, например, РСБУ или МСФО), а также налог на прибыль и чистая прибыль.

БДР можно формировать по-разному, например, по рассматриваемым периодам времени (недели, месяцы, годы) либо по ЦФО (центрам финансовой ответственности). В качестве ЦФО могут выступать отдельные магазины, офисы, проекты и другие структурные подразделения компании.

Составные части бюджета доходов и расходов принято разделять на две части:

- доходная;

- расходная.

Доходная

В нее включается следующее:

- прибыль от продажи основной продукции, отток которой запланирован в бюджетной фазе;

- прибыль от других типов реализации какой-либо продукции;

- прибыль, полученная от внереализационных доходов. Сюда включается и полученная денежная сумма от займов, которые были предоставлены другим организациям. Также прибыль может поступить от смены курса валюты.

Расходная часть состоит из показателей:

- производственных затрат. Берутся эти данные из затрат, связанных с производственным бюджетом;

- расходов, связанных с коммерцией и управлением;

- расходов на прочие нужды. Сюда включаются процентные выплаты по взятому кредиту и т.д.

Доходную часть бизнеса в БДР можно представить по видам (например, розничная торговля, оптовая торговля, оказание транспортных услуг и т.д.).

Расходную часть распределяют, в основном, по статьям бюджета доходов и расходов предприятия. Такое разделение позволяет проводить анализ бюджета доходов и расходов по видам затрат:

- Производственные/Административные/Коммерческие

- Основные/Накладные

- Прямые/Косвенные

- Переменные/Постоянные

Идеального шаблона бюджета движения денежных средств организации и БДР в природе не существует. Подготовленный нашими специалистами образец бюджета организации в Excel поможет получить общее представление о том, как выглядят подобные отчеты.

Как автоматизировать процесс

Автоматическое налаживание процессов бюджетирования позволяет решить следующие проблемы:

- Отсутствие гибкой бюджетной системы. Автоматизация снижает издержки на корректировку бюджета при наличии внешних и внутренних преобразований в компании.

- Непрозрачность контроля бюджетов и их составления. Автоматическая система обеспечивает сквозной контроль над бюджетными процессами в компании.

- Высокую сложность бюджетирования. Специальные программы автоматизации просты в использовании и доступны специалистам.

Поэтому для эффективности и контроля составления бюджетов применяют автоматизированные программы.

Автоматизация процессов решает различные проблемы.