Бдр: бюджет доходов и расходов

Содержание:

- Разновидности бюджетирования

- Принципы составления бюджетного регламента

- 1C: УПП

- Финансовая сторона процесса

- Пример БДДС и БДР в Excel

- Разработка бюджета проекта

- Некоторые определение бюджетирования

- Бит.Финанс

- Система бюджетирования

- Примеры составления БДР и БДДС

- 1C:ERP

- Оперативный контроль бюджетов: ожидаемый бюджет

- Преимущества и недостатки бюджетирования в 1С

- Внесение фактических данных по аналитикам

Разновидности бюджетирования

Существуют различные виды бюджета. Каждый из них позволяет решить разные задачи. Рассмотрим некоторые из разновидностей:

- Финансовый бюджет. Он включает в себя все доходы и расходы компании. Документы, составляющие основу бюджетирования: прогноз о прибыли, движении средств, бухгалтерский баланс. Основная цель – планирование движения ресурсов для поддержания платежеспособности организации.

- Операционный бюджет. Включает только доходы и траты от определенного направления деятельности. В операционный бюджет входят также траты на косвенные налоги. На предприятии может вестись учет общехозяйственных трат, амортизационных отчислений.

Существует очень много видов операционного бюджета. В частности, вид определяется в зависимости от того, бюджет какого направления имеется в виду.

Принципы составления бюджетного регламента

Они справедливы для множества процессов на предприятии.

- Обозначение уровней детализации и выстраивание регламентов в привязке к ним. Не следует впадать в крайности и описывать абсолютно все действия исполнителей. Такой документ достигнет объемов “Саги о Форсайтах” и станет макулатурой, которую никто не читает. Ограничиваться только декларированием принципов также не целесообразно. Обычно самый оправданный вариант — остановиться на уровне бизнес-процессов.

- Наличие четких схем важных бизнес-процессов. Схема должна: фиксировать ответственных, задавать принципы работы для конкретного направления работы, давать ориентиры исполнителям, содержать ссылки на вспомогательные документы.

- Структурированность.

- Требования к форме изложения материала. Регламент — не художественное произведение. Потому от сложных конструкций, эпитетов и прочих литературных приемов надо отказаться. Также недопустимы слова и термины, имеющие двойное толкование.

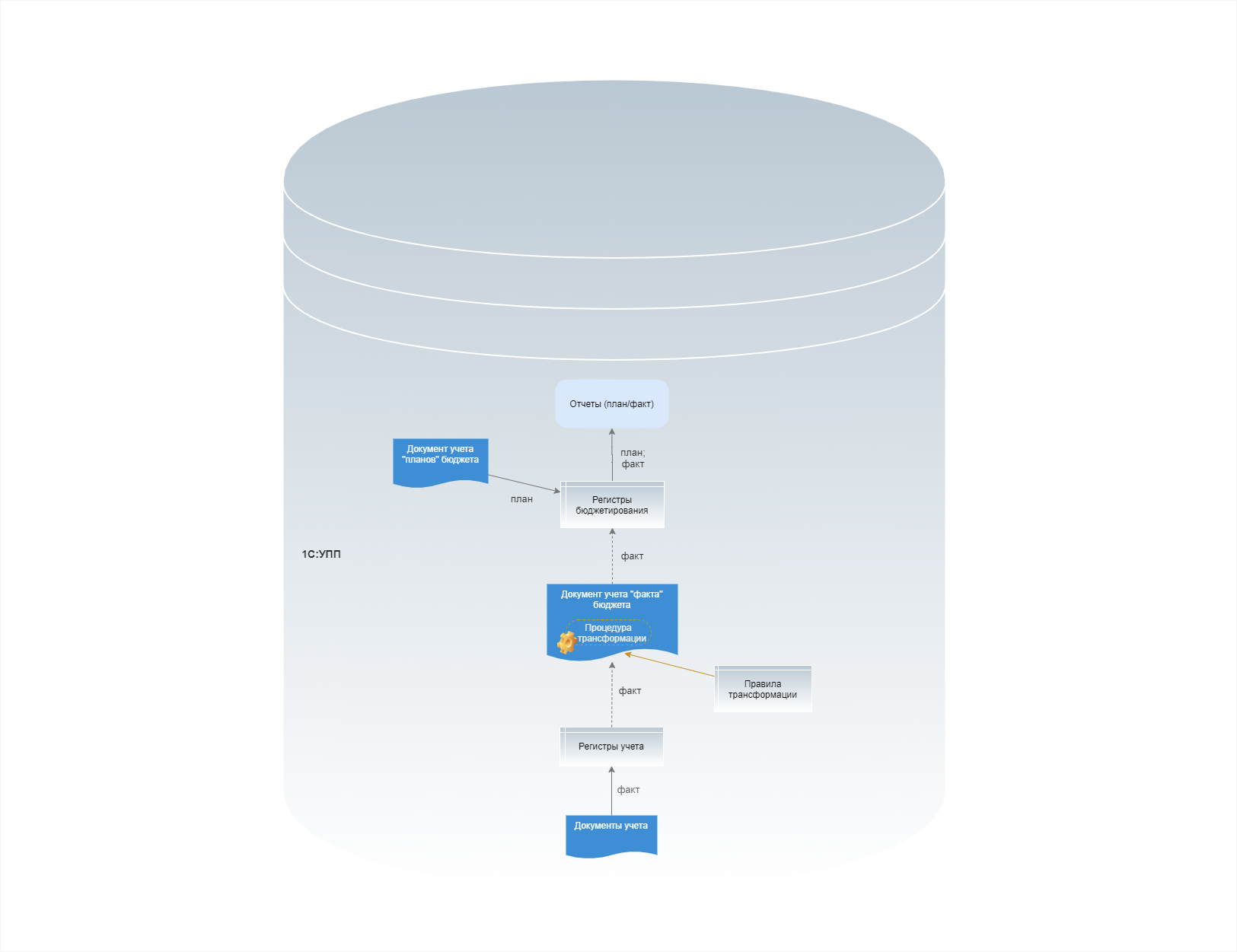

1C: УПП

Рис. 8. Архитектура бюджетирования в 1С: УПП

Рис. 8. Архитектура бюджетирования в 1С: УПП

- Отсутствие интерактивных форм ввода-вывода. Создание любых данных выполняется через документы (ввод планов; получение агрегированных фактических данных; проведение калькуляций), где нет и не может быть интерактивности и возможности видеть общую картину.

- Отсутствие ETL-интерфейса. Маппинг есть, но загрузка фактических данных происходит прямо из формы документа, что неудобно.

- Старая платформа. Нельзя использовать технологию «Управляемые формы» 1С, которая дает пользователю современные возможности универсальной фильтрации/сортировки списков и отчетов. Это ухудшает аналитические возможности пользователя.

Финансовая сторона процесса

Все бюджеты, о которых говорилось выше, отображают технологические процессы, происходящие на предприятии. Их называют операционными бюджетами. Но помимо этого, необходимы бюджеты, показывающие финансовую сторону деятельности фирмы

Это важно, чтобы спланировать движение денежных средств, поступающих в ее распоряжение

Предположим, предприятие продало в январе 100 единиц продукции, плату за которую оно будет получать частями в течение двух следующих месяцев. Таким образом, заглянув в бюджет продаж, нельзя будет узнать, сколько “живых” денег реально оказалось в кассе предприятия в январе. То же самое происходит с расходами: оплата за купленные товары может производиться в рассрочку, а зарплата может выплачиваться два раза в месяц.

Поэтому на практике по каждому из перечисленных операционных бюджетов следует составить графики поступления или расходования денег. А объединив их в единое целое, мы получим бюджет движения денежных средств. Он является основным финансовым бюджетом для большинства предприятий. Благодаря ему можно видеть, есть ли у компании “живые” деньги на оплату текущих издержек в каждый конкретный момент времени. А также спрогнозировать, сколько денег и когда ему может не хватить.

Следующий финансовый бюджет ” бюджет доходов и расходов, показывающий, какую прибыль получит компания. Для его составления используются данные из операционных бюджетов

Важно не путать выручку от реализации, отражаемую в этом бюджете, с поступлением денежных средств за поставленную продукцию (что отражается в бюджете движения денежных средств). В бюджете доходов и расходов фактически дается прогноз стоимости отгруженной продукции в соответствии с прогнозом ее продаж

И наконец, третий финансовый бюджет ” расчетный баланс. Он похож на бухгалтерский баланс и повторяет его структуру. Этот бюджет позволяет оценить структуру активов и пассивов предприятия и рассчитать финансовые коэффициенты – коэффициенты ликвидности, коэффициенты платежеспособности, коэффициенты рентабельности и т. д. (с методикой их расчета можно познакомиться в номере “СБ” за июнь 2003 года). В отличие от бухгалтерского баланса, который составляется раз в квартал, этот бюджет составляется раз в месяц. Такой подход позволяет более оперативно реагировать на изменения в финансовом состоянии предприятия и эффективнее управлять им.

Если предприятие привлекает инвестиции или берет кредиты, отдельно формируются инвестиционный или кредитный планы.

После того как подготовлены все необходимые операционные и финансовые бюджеты, они объединяются в единый мастер-бюджет предприятия. Он позволяет увидеть цельную картину деятельности компании. Идеально, если по сходной технологии такие бюджеты будут составлены также для каждого отдельного структурного подразделения, направления бизнеса компании. Это позволит упростить процедуру принятия управленческих решений менеджерами, которые их курируют.

Пример БДДС и БДР в Excel

Бюджет движения денежных средств (БДДС) – документ, в котором собраны все движения денежных средств (безналичные и наличные), произведена группировка денежных потоков по их целям, представлена информация о планируемых в компании свободных денежных средствах.

Планирование денежных потоков состоит из следующих блоков:

- План остатков денежных средств на начало месяца.

- План поступления денежных средств от основной деятельности (выручка от продаж, бонусы от поставщиков, доходы от субаренды помещений и др.).

- План операционных расходов, который состоит из двух частей:

- план оплат поставщикам за товар;

- план оплат по прочим расходам по операционной деятельности.

- План потока по финансовой деятельности: сальдо между кредитами к получению и гашению минус проценты по кредитам к уплате.

- План потока по инвестиционной деятельности: разница между доходами от продажи основных средств и платежами по приобретению и ремонту основных средств.

Помимо прямого способа (разнесение по статьям движений денежных средств) раздел операционной деятельности БДДС может быть составлен косвенным методом. При формировании таблицы БДДС этим методом операционный денежный поток рассчитывается на основании БДР с учетом неденежных поправок (амортизация, изменения кредиторской и дебиторской задолженности и пр.). Данный метод показывает, как связаны денежные потоки с финансовыми показателями фирмы.

В результате мы получаем плановый чистый поток за рассматриваемый период и прогноз остатка денежных средств на конец периода.

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат, либо увеличения плана привлечения финансирования. Для повышения удобства анализа бюджета можно добавить в БДДС дополнительные таблицы с расшифровкой информации о текущей задолженности перед поставщиками, плановыми постоянными затратами, а также прогнозной задолженностью на конец месяца с учетом заложенных в бюджет сумм оплат.

Бюджет доходов и расходов (БДР) – демонстрирует планируемые финансовые результаты деятельности предприятия. В нет отражаются выручка компании, ее прямые и операционные расходы, налоги, прочие доходы и расходы (включая проценты по кредитным ресурсам и т.д.), прибыль от деятельности (рассчитанная с учетом применяемой системы, например, РСБУ или МСФО), а также налог на прибыль и чистая прибыль.

БДР можно формировать по-разному, например, по рассматриваемым периодам времени (недели, месяцы, годы) либо по ЦФО (центрам финансовой ответственности). В качестве ЦФО могут выступать отдельные магазины, офисы, проекты и другие структурные подразделения компании.

Составные части бюджета доходов и расходов принято разделять на две части:

- доходная;

- расходная.

Доходная

В нее включается следующее:

- прибыль от продажи основной продукции, отток которой запланирован в бюджетной фазе;

- прибыль от других типов реализации какой-либо продукции;

- прибыль, полученная от внереализационных доходов. Сюда включается и полученная денежная сумма от займов, которые были предоставлены другим организациям. Также прибыль может поступить от смены курса валюты.

Расходная часть состоит из показателей:

- производственных затрат. Берутся эти данные из затрат, связанных с производственным бюджетом;

- расходов, связанных с коммерцией и управлением;

- расходов на прочие нужды. Сюда включаются процентные выплаты по взятому кредиту и т.д.

Доходную часть бизнеса в БДР можно представить по видам (например, розничная торговля, оптовая торговля, оказание транспортных услуг и т.д.).

Расходную часть распределяют, в основном, по статьям бюджета доходов и расходов предприятия. Такое разделение позволяет проводить анализ бюджета доходов и расходов по видам затрат:

- Производственные/Административные/Коммерческие

- Основные/Накладные

- Прямые/Косвенные

- Переменные/Постоянные

Идеального шаблона бюджета движения денежных средств организации и БДР в природе не существует. Подготовленный нашими специалистами образец бюджета организации в Excel поможет получить общее представление о том, как выглядят подобные отчеты.

Разработка бюджета проекта

Составление бюджета проекта должно начинаться как можно раньше. Оценка рентабельности проекта должна происходить с момента оценки проекта и подготовки ТКП. Такие бюджеты составляются с большой долей погрешностей, необходимым резервом и достаточно укреплено, чтобы передать только смыл предстоящих работ и задач по проекту. Затем, по мере уточнения требований, бюджеты детализируются по более мелким статьям бюджета, выбираются поставщики и субподрядчики, согласуются условия их договоров.

Окончательный бюджет составляется после заключения договора с заказчиком, определения всех необходимых работ и формирования всех затрат с учетом времени, которое дается на выполнение проекта.

После согласования и утверждения такой бюджет дает старт проекту. Все стадии бюджетного процесса при выполнении проекта можно свести в таблицу.

Соотношение бюджетов и стадий выполнения проекта

|

Проект |

Бюджет |

|---|---|

| Подготовка ТКП, оценка проекта | Предварительный бюджет — укрупненные статьи, приблизительная оценка |

| Заключение договора, старт проекта | Полный бюджет проекта – детально проработанный бюджет, затраты и доходы распределены в соответствии с календарным графиком и этапами выполнения проекта |

| Выполнение проекта | Корректировочный бюджет — периодический анализ отклонений выполнения проекта, уточнение рисков реализации проектов. При сильном изменении показателей проекта по доходам или прибыли необходимо переутверждать бюджет |

| Окончание проекта | Финальный отчет по реализации проекта, отчет по достижению KPI проекта |

Необходимо закрепить в учетной политике управленческого учета обязательное согласование бюджета проекта каждой стадии проекта. Этап согласования должен включать в себя подготовку обосновывающей информации. Обоснование бюджета заключается в анализе, являются ли указанные затраты в бюджете необходимыми и достаточными для выполнения проекта. Финансовый департамент производит оценку каждой статьи на основании текущих рыночных цен на сопоставимые услуги или материалы, проверка корректности расчета накладных расходов и резервов.

После проверки бюджета производится анализ экономической эффективности и фиксация ключевых показателей проекта: выручка, прибыль и рентабельность. Для утверждения бюджета проекта, необходимо убедиться, что данные показатели соответствуют целям компании, а сам проект реализуется с максимальной эффективностью при указанных затратах.

Если проект предполагает сложную структуру себестоимости и взаимодействие нескольких подразделений желательно дополнительно проводить анализ чувствительности. Такой анализ позволяет оценить влияние тех или иных факторов на итоговые показатели проекта.

Некоторые определение бюджетирования

Каждая фирма занимается бюджетированием. Этот процесс неотделим от процесса управления. Любой директор, руководитель финансовой службы фирмы как небольшого, так и крупного предприятия, соизмеряет доходы с расходами, подсчитывает планируемые остатки денежных средств, оценивает, может ли фирма позволить себе определенные затраты и принимает решение об эффективности расходов. Все это – элементы бюджетирования.

Существует множество определений бюджетирования (бюджетного процесса).

Например.

Бюджетирование — процесс составления и принятия бюджетов, последующий контроль за их исполнением. Одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени.

Бюджетирование — это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов.

Бюджетирование — синоним бюджетного управления, то есть планирования будущей деятельности предприятия и подготовки управленческих решений на основе анализа отклонений фактических показателей от плановых.

Бюджетирование – это практическая реализация в информационной системе концепции и методологии бюджетного планирования предприятия.

Таким образом, несмотря на различие в подходах к определению бюджетирования, его основой является различные виды бюджетов.

Рассмотрим основные определения бюджетов.

Бюджет – это набор взаимосвязанных планов, выраженных в финансовых и/или натуральных показателях, для Общества в целом или его подразделения (бюджетной единицы) на определенный промежуток времени.

Бюджет является финансовым выражением целей предприятия, его стратегий и намеченных мероприятий.

Бюджет — детальная смета финансовой деятельности.

Бюджет предприятия — денежные доходы и расходы, запланированные и расписанные на определенный период для достижения поставленной производственно-хозяйственной цели.

Итак, подведем итог.

Бюджетирование – процесс составления бюджетов и контроля за их исполнением.

Бюджет – план предприятия, касающийся различных основных аспектов деятельности, т.е. объемов продаж, цен на материалы и продукцию, стоимости рабочей силы, налогов, прибыли, остатков товаров и денежных средств. Данный перечень не является полным и зависит от того, какие показатели деятельности предприятия в наибольшей степени влияют на его функционирование.

Таким образом, бюджетирование – процесс составления планов показателей деятельности предприятия и контроля за их исполнением.

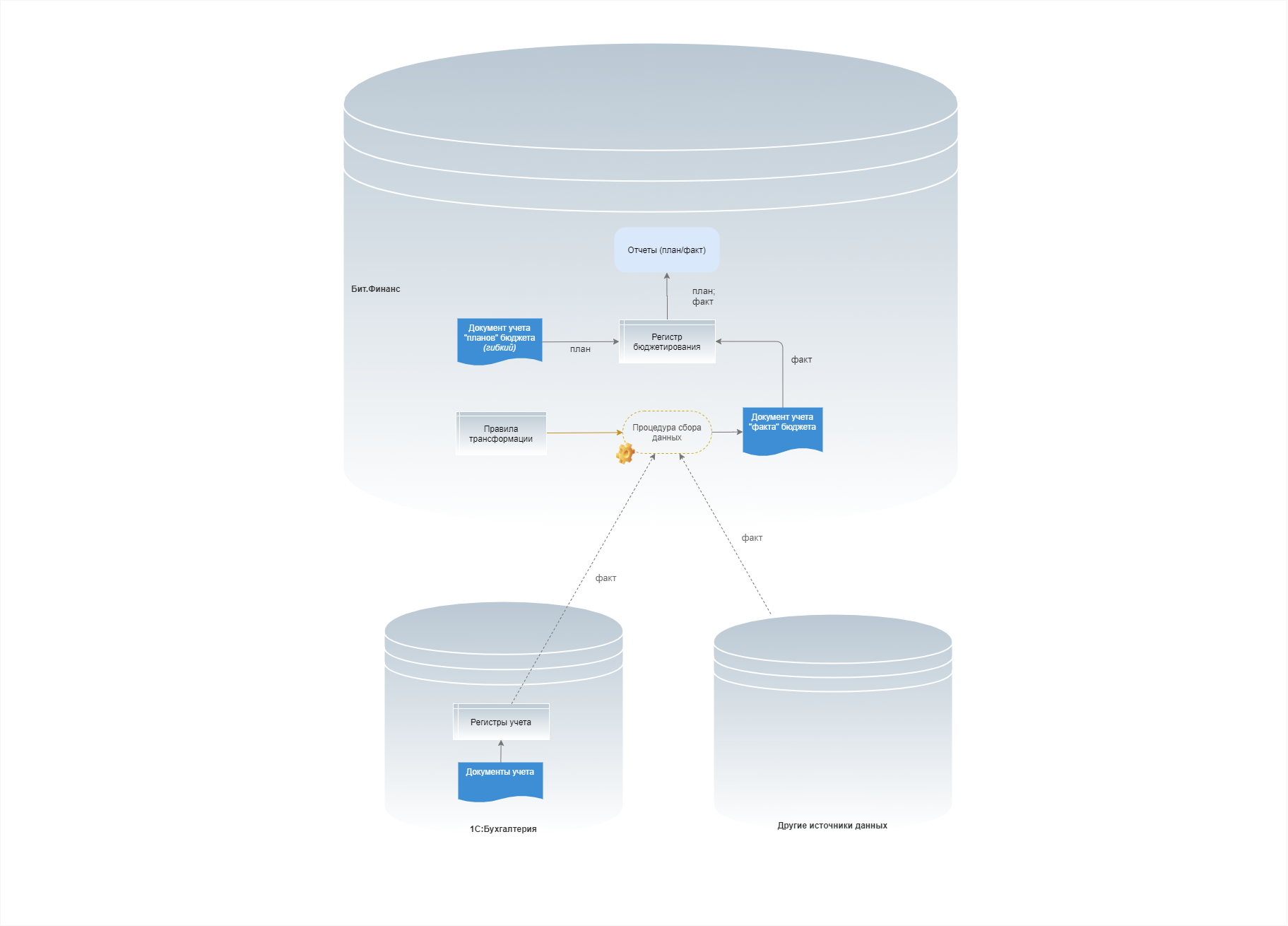

Бит.Финанс

Рис. 11. Архитектура бюджетирования в Бит.Финанс

Рис. 11. Архитектура бюджетирования в Бит.Финанс

- Конструкторы форм ввода или чтения данных. В отличие от УПП, формы учетных документов здесь не фиксированы, их можно настраивать, приводя в достаточно удобный вид.

- Интерфейс для управления калькуляциями. Пересчет бюджетных моделей здесь можно проводить централизованно, а не создавая вручную документ калькуляции.

- Через документ получения фактических данных (как в УПП).

- Параллельный учет. В этом варианте бухгалтерские документы, по мере их проведения, создают одновременные записи и в бухгалтерские регистры, и в регистры бюджетирования.

- Метод трансляции. В этом варианте записи учетных регистров массовотранслируются в регистр бюджетирования.

- Работа через формы документов. Несмотря на то, что формы документов стали гибкими (см. первый плюс), и в целом в этом аспекте сделан большой прогресс по сравнению с УПП, продукт все же не ушел от типичной для 1С документно-ориентированной модели работы настолько далеко, насколько хотелось бы. Что, как мы сказали, для бюджетирования неудобно.

- Отсутствие гибких интерактивных форм ввода-и-вывода. В отличие от 1C:ERP, здесь их нет.

Система бюджетирования

Для повышения эффективности внутренней финансовой дисциплины, вне зависимости от масштабов организации, система бюджетирования организуется на основе целостной модели, которая охватывает все внутренние процессы в организации.

Система бюджетирования

В соответствии с этим, предприятия используют следующую схему составления бюджета, которая включает в себя все основные этапы структурного бюджетирования:

- Анализ корпоративной информации и информации о внешнем окружении.

- Формулировка исчислимых корпоративных целей предприятия.

- Утверждение и публикация системы мотивации персонала.

- Планирование бюджетов по организационной и финансовой структуре предприятия.

- Согласование и утверждение составляющих бюджета предприятия.

- Исполнение бюджета и учет фактического исполнения.

- Контроль за исполнением бюджета.

- Принятие решений о перепланировании бюджетов.

Система бюджетирования опирается на методы оперативного финансового планирования в части определения будущих доходов и расходов. Основным инструментом в данном случае выступает платежный календарь или финансовый план доходов и расходов.

Построение системы бюджетирования включает в себя пять этапов:

- Постановка цели.

- Определение концепции бюджетирования.

- Методологическая разработка.

- Непосредственное внедрение системы бюджетирования.

- Текущая эксплуатация.

Первые два этапа, фактически, являются следствием принятия решения о необходимости системы бюджетирования для предприятия. Данные этапы полностью реализуются высшим управляющим органом организации. Методологическая разработка включает разработку основных положений по системе бюджетирования и документальное закрепление этих положений, обязательных для исполнения всеми подразделениями. Внедрение системы бюджетирования представляет собой включение ее в систему финансового планирования предприятия, в зависимости от выбранной концепции бюджетирования. Текущая эксплуатация подразумевает непосредственное использование системы бюджетирования, а не формальное регламентирование ее наличия на предприятии.

На каждом из данных этапов предприятие сталкивается со специфическими угрозами, способными существенно снизить эффективность системы бюджетирования. На первых двух этапах существует одна серьезная угроза: отсутствие осознания необходимости внедрения системы бюджетирования у руководства и непродуманный выбор концепции бюджетирования.

В рамках методологической разработки положений по системе бюджетирования можно выделить следующие угрозы:

- Уход руководителей от процедур, связанных с разработкой методологических принципов внедрения системы бюджетирования.

- Изобретение собственных форматов бюджетов, планов или иных инструментов системы бюджетирования.

- Включение в систему бюджетирования как можно большего числа показателей и коэффициентов.

- Отсутствие регламентированных процедур в системе бюджетирования.

Непосредственное внедрение системы бюджетирования основано на использовании автоматизированных программных продуктов. В этой связи наиболее существенной угрозой эффективности системы бюджетирования выступает приобретение или разработка программного комплекса до завершения методологической разработки системы бюджетирования, что может привести к недостаточному или избыточному функционалу автоматизированной системы бюджетирования, либо к полному отсутствию необходимого функционала.

В рамках текущей эксплуатации необходимо предупреждение таких угроз, как, например, отсутствие взаимосвязи финансового планирования и бюджетирования и несоблюдение регламентированных процедур.

Примеры составления БДР и БДДС

Самыми распространенными и дешевыми вариантами составления бюджетного плана являются:

- работа в Excel;

- создание бюджета в программах на платформе 1C.

Работа в “Эксель” трудоемкая, занимает много времени и не подходит для больших предприятий. Программы 1С автоматизированы и упрощают процесс бюджетирования.

В 1С: ERP 2

Программа применяет многовариативные схемы с внедрением сведений о планах продаж, закупок и производства.

Модель бюджета состоит из комплекса форм и отчетов для анализа и ввода данных и выявляет необходимые для этого показатели.

К ним относят:

- статьи бюджетов, по которым рассчитываются обороты;

- фактические данные;

- нефинансовые сведения и нормативы;

- другие вычисления.

“1С: ERP” применяет вариативные схемы с планами продаж.

Эта информация может вводиться вручную или рассчитываться на основе данных в программе. В системе моделируются финансовые состояния компании и привлечение дополнительного дохода.

В 1C: ERP 2 есть специальный монитор бюджетного процесса, который показывает отклонения от сроков и поставленных задач.

В “1С: Управление холдингом”

Это набор инструментов для бюджетирования, управления, автоматизации и бизнес-анализа предприятия.

Программа способна:

- снизить налоговые риски и обеспечить планирование с помощью руководства корпоративными налогами;

- вести бухгалтерский учет;

- повысить контроль над инвестиционными проектами;

- снизить сроки и повысить качество отчетов МСФО и т.д.

“1С: Управление холдингом” – набор инструментов для бизнес-анализа.

Также программа минимизирует финансовые риски и управляет оборотным капиталом, повышает точность расчета бюджетирования.

В “WA: Финансист”

Это одна из программ на платформе 1С, которая обладает следующими преимуществами:

- составляет стандартные и произвольные анализы бюджетов;

- поддерживает мультивалютность;

- загружает уже готовые бюджеты из “Эксель”;

- утверждает и согласует данные;

- автоматически заполняет сведения;

- планирует начисление платежей согласно договорам и т.д.

С помощью настраиваемого документа “Бюджет” вводятся плановые показатели, а благодаря инструменту корректировки вносятся изменения в отчет.

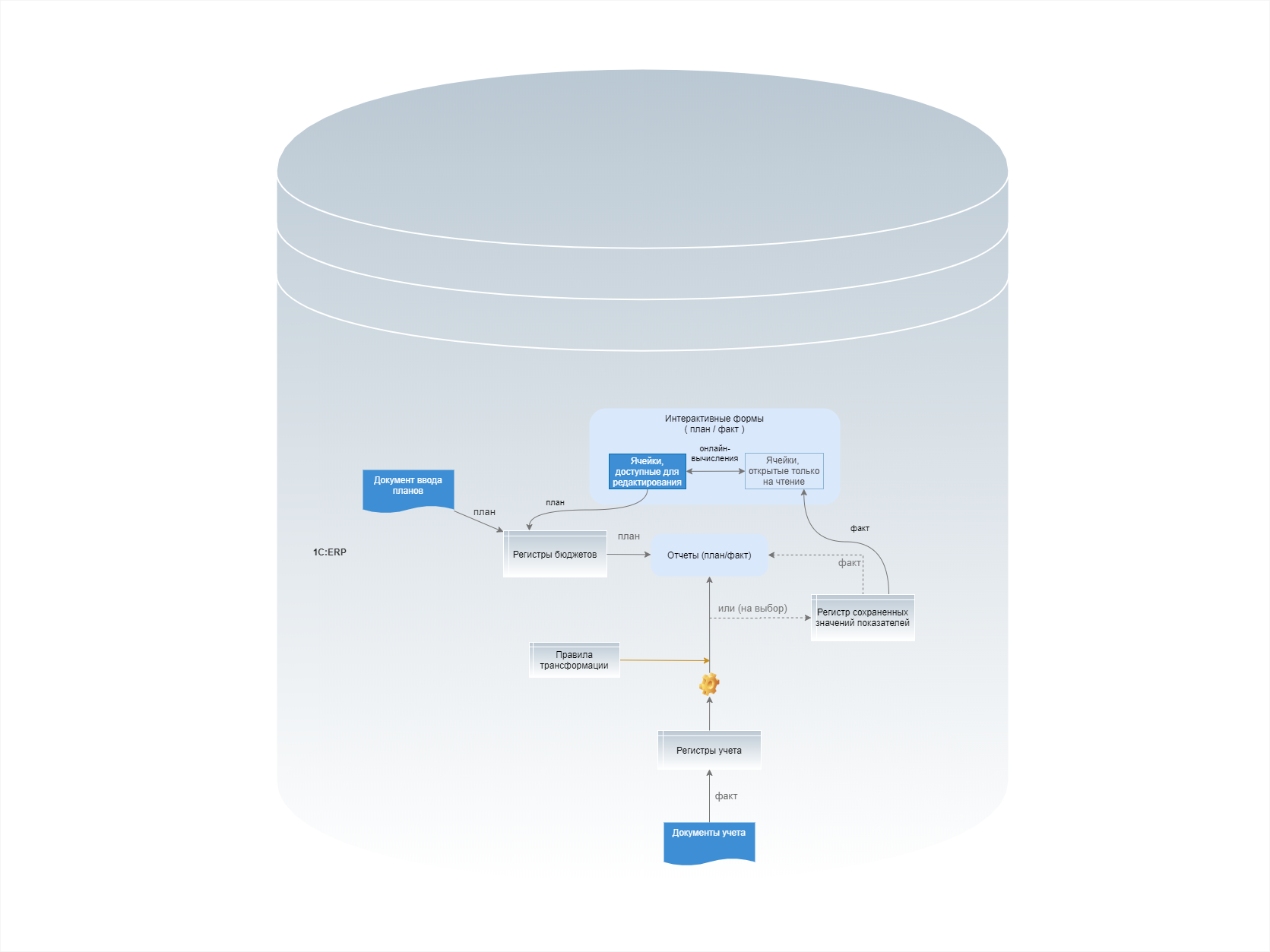

1C:ERP

Рис. 9. Архитектура бюджетирования в 1С:ERP

Рис. 9. Архитектура бюджетирования в 1С:ERP

- Жесткость модели. В принципе, как и в большинстве ERP-систем, бюджетная модель не терпит частых изменений и достаточно придирчива к предварительной настройке

- Слабый mapping. Почему-то функционал мэппинга хуже, чем в УПП

- Жесткость продукта. В отличие от УПП, здесь перерабатывать каркас методологии крайне сложно и дорого. Нужно хорошо изучить существующую, и строить бюджетирование на 1С:ERP, если она действительно подходит компании

- Производительность. Интерактивные формы достаточно функциональны, но техническое устройство делает их крайне медленными на больших объемах данных

Оперативный контроль бюджетов: ожидаемый бюджет

Период планирования и анализа чаще всего один месяц. Период планирования и сбора фактических данных размером месяц означает, что в отчете отображается план на месяц, а фактический результат обновляется ежедневно. Точно понять, выполняем ли мы план или нет в течение месяца не просто, а хороший руководитель думает о выполнении до завершения месяца, а не после. Для максимального ускорения “управленческого колеса” завершающий, пятый контрольный этап, должен приходится не на конец месяца, как можно было бы предположить. Лучше всего, понять это заранее, скажем в двадцатых числах месяца. Для этого существует механизм оценки ожидаемого исполнения бюджетов, позволяющий, исходя из фактического состояния дел, запланированных доходов и затрат, с высокой долей вероятности предполагать с какими результатами будет закончен месяц для компании.

Ожидаемый бюджет — это расчетное значение факта, которое пересчитывается каждый день. Сумма ожидаемого бюджета для каждого дня состоит из двух частей: фактического результата, на данный день + доля плана за оставшиеся дни до конца месяца.

Ожидаемый бюджет

Использование ожидаемого бюджета позволяет понимать на любой день месяца оценку выполнения, которую стоит ожидать в текущем месяце. Сервис Финоко позволяет настроить расчет ожидаемого бюджета в автоматическом режиме для любого из отчетов.

Второй способ оценить выполнение плана на текущий момент является использование расчетного значения плана, пересчитанного на текущий день месяца. При использовании текущего плана в отчете используется реальное значение фактических результатов, который сравнивается и долей плана на текущий день. В сервисе Финоко есть возможность создания сценария расчетного плана на основе уже утвержденного плана в котором будет автоматически пересчитываться доля плана на текущий день месяца.

Понимание реальной ситуации на таком горизонте планирования поможет быстро скорректировать те или иные статьи бюджетов и, следовательно, разумней распоряжатся деньгами. Механизм оценки ожидаемого исполнения оперативных бюджетов, успешно реализован в сервисе управленческого учета Финоко.

Преимущества и недостатки бюджетирования в 1С

Бюджетирование в 1С имеет свои положительные и отрицательные стороны. Если процесс непрерывен во всех периодах – до составления бюджетов, во время их составления и после этого, – то это принесет неоспоримые выгоды в виде устойчивого развития компании и точности прогнозирования финансовых результатов. Вместе с тем программы для бюджетирования и автоматизация процессов бесполезны при отсутствии методологической концепции и сформированных регламентов бюджетирования.

Основными достоинствами бюджетирования в 1С являются:

- Уход от ручных операций, связанных со сбором и передачей данных, а также консолидацией бюджетов.

- Вовлечение в процесс планирования руководителей всех подразделений, что побуждает их планировать деятельность на длительный срок и быть ответственными за достижение результата.

- Координация работы компании в целом, с учетом деятельности подразделений, выполнения проектов и разделения бизнеса на сегменты.

- Возможность детального контроля отдельных ЦФУ, так и деятельности компании в целом.

- Оптимизация распределения ресурсов внутри компании для достижения заложенных финансовых целей.

- Анализ план-фактных отклонений позволяет сравнить достигнутые и желаемые результаты, что помогает постоянно совершенствовать модели бюджетирования и повышать качество прогнозирования деятельности компании.

В то же время использование бюджетирования может иметь и недостатки:

- Дополнительные затраты на внедрение системы 1С для автоматизации этого процесса.

- Существенные временные затраты финансовых и операционных подразделений как на этапе составления бюджетов, так и их последующей корректировки.

- Увеличение требований к руководителям подразделений, что может приводить к конфликтам внутри компании.

- Неточность при формировании бюджетов на начальном этапе может привести неэффективному использованию ресурсов компании.

Итак, бюджетирование является достаточно сложным процессом, требующим обработки большого объема информации. Однако, несмотря на высокую стоимость специализированных систем, их внедрение окупается и позволяет повысить экономическую эффективность компании и прозрачность бизнеса в целом.

Внесение фактических данных по аналитикам

Даже если настройка системы бюджетирования хороша, она не будет функционировать, когда фактические данные вносятся в систему без учета необходимых аналитик или с неправильными аналитиками. Распространенной является ситуация, когда все расходы «сваливаются» в статью «Прочие» без разбора, потому что так быстрее бухгалтеру. Или расходы, которые должны быть разделены между несколькими ЦФО, проводятся одной строкой, попадая в одно ЦФО.

Вероятно, что в первое время у лиц, ответственных за формирование и анализ бюджета, будет много работы. Нужно будет проверять и препроводить первичные документы, преодолевать первую волну недовольства. Но скоро все встанет на свои места, сотрудники привыкнут и система заработает как надо.

Из личного опыта

При внедрении бюджетирования мы задумались, так ли важно делить бюджет административных расходов между несколькими ЦФО. Канцтовары, например, у нас закупались централизовано административным отделом на весь офис

Разделив эти расходы между разными ЦФО, мы бы получили более точный финансовый результат по отделу, но сколько денег мы бы затратили на планирование каждой пачки бумаги и потом адекватное ее разнесение в системе?

Мы приняли для себя решение: такие расходы как программное обеспечение, поддержка системным администратором, разработчиком, бензин и расходы на ТО автомобиля, расходы на уборку офиса, кейтеринг (и другие похожие) закладывать в бюджет ответственного подразделения и по факту учитывать в общей сумме у него же. Это сильно упростило нам жизнь.