Рассчитать налог бесплатно

Содержание:

- Плательщики земельного налога

- Расчет земельного налога по кадастровой стоимости с помощью онлайн-калькулятора на сайте налоговой

- Как узнать налог на землю по кадастровому номеру участка

- Ставка налога

- Льготы по земельному налогу для юридических лиц

- Кому необходим расчет?

- Порядок расчета налога на землю

- Расчет налога с кадастровой стоимости

- Получение налогового уведомления

- Полное освобождение от налога

- Порядок получения информации

- Последствия оспаривания кадастровой стоимости для целей налогообложения объектов недвижимости

- Примеры расчета налога на землю

- Ставки земельного налога

- Льготы по земельному налогу

Плательщики земельного налога

Бывают случаи, когда деньги за участки с населения не берут. Например, если он арендован или используется человеком не ограниченное условиями время. В других обстоятельствах деньги необходимо уплачивать.

Это делают граждане, у которых земля:

- регулярно используется для удовлетворения хозяйственных нужд;

- зарегистрирована как собственность;

- получена в наследство на всю жизнь.

Когда земля принадлежит ПИФу, он и гасит образовавшуюся перед государством задолженность. По закону налоги оплачивает исключительно собственник. В России при уплате земельного налога определен список льготников, в который входят:

- получившие 1 и 2 группу инвалидности граждане;

- прошедшие Великую Отечественную войну ветераны;

- бойцы иных локальных конфликтов;

- получившие привилегии от муниципалитета лица;

- организации религиозного толка;

- госучреждения исполнительной власти;

- общества, объединяющие инвалидов;

- объединения народов, проживающих в северных регионах России.

Последние 4 пункта списка составляют юридические лица. Они рассчитывают перечисляемые в госбюджет суммы и сдают налоговую декларацию в ФНС самостоятельно. Физические же лица не обременены такими заботами. За них необходимые расчеты проводят работники Налоговой службы. Затем полученные результаты высылают непосредственным плательщикам налога.

Земельный сбор оплачивается не позже 1 октября. Это общероссийский показатель. Местная власть вправе его менять.

При этом она не должна выходить за перечисленные ниже пределы:

- финальная дата оплаты физическим лицом – 1 ноября;

- юридические лица перечисляют деньги до 1 февраля.

Земельный налог оплачивается на следующий за отчетным периодом год. В 2020 году гражданин, работающий по найму, оплачивает зарегистрированную на его имя землю за 2021 год. Если деньги не внести до указанных сроков, контролирующая служба наложит штраф – 20% суммы недобора, которая написана в присланном гражданину уведомлении. Также насчитают пени за каждый просроченный день – 1/300 действующей ставки рефинансирования, установленной ЦБ Российской Федерации.

Расчет земельного налога по кадастровой стоимости с помощью онлайн-калькулятора на сайте налоговой

Определено, что граждане и организации обязаны вносить платежи в бюджет в форме налогов за имеющиеся у них земельные участки. При этом фискальная нагрузка ложится только в том случае, если земля находится в собственности или на иных бессрочных основаниях, к примеру, на праве пожизненного наследуемого владения. Если участок находится в аренде, в том числе и долгосрочной, то платить за него в бюджет не нужно.

Расчет земельного налога в настоящее время упрощен. Так, производить его самостоятельно, основываясь на актуальных данных ЕГРН, обязаны только юридические лица. Граждане же осуществляют платежи, руководствуясь при этом суммами, которые содержатся в уведомлениях, рассылаемых налоговой службой. Иными словами, физическим лицам, как правило, нет необходимости самостоятельно его рассчитывать.

Однако все же могут возникнуть ситуации, когда произвести расчет все же следует. Приведем наиболее распространенные из них.

- Отсутствие уведомления об уплате налога. Из-за технических ошибок в базе ФНС или сбоев в работе почтовых отделений уведомление может не дойти до адресата. Однако в данном случае рассматриваемая обязанность за налогоплательщиком сохраняется, а неуплата сбора своевременно может стать причиной начисления пеней и судебного разбирательства. Таким образом, если гражданин, владеющий землей, не получил своевременно уведомление, то расчет необходимо произвести самостоятельно.

- Ошибка в уведомлении. Сумма налога в самом уведомлении может быть указана неверно. Причиной тому служат как опечатки или арифметические неточности, так и расчет по завышенной кадастровой стоимости.

Важно! Специалисты рекомендуют всегда перепроверять сумму налога к уплате, указанную в уведомлении.

Чтобы самостоятельно рассчитать сумму, которую нужно внести в бюджет, или проверить уже рассчитанную в уведомлении, можно воспользоваться специальным сервисом на сайте ФНС.

Бесплатная консультация Юриста

+7 800 350-51-81

Он представляет собой калькулятор, который определяют сумму к оплате в бюджет на основе введенных пользователем данных.

Разберем подробнее то, как правильно пользоваться данным сервисом:

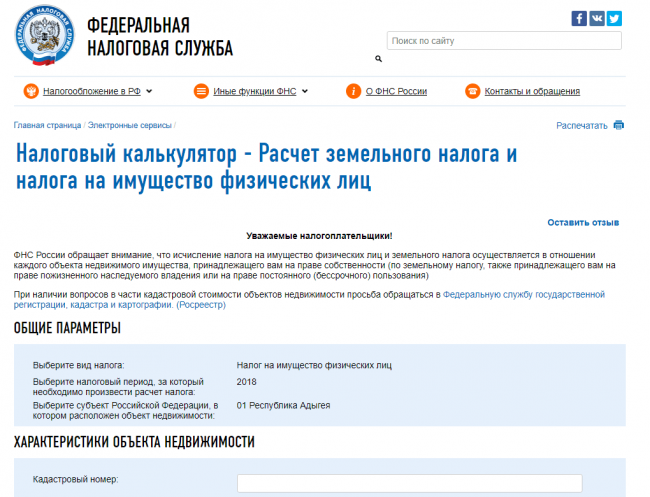

- Шаг 1. Зайти на сайт ФНС. Он расположен по веб-адресу: www.nalog.ru.

- Шаг 2. Выбор необходимого сервиса. Для этого на сайте следует выбрать раздел «Физические лица» – «Все сервисы для физических лиц», затем перейти «Налоговые калькуляторы» – «Калькулятор земельного налога».

- Шаг 3. Ввод основных параметров. В возникшем окне необходимо выбрать вида налога (земельный или имущественный). Затем следует определиться с налоговым периодом, то есть годом, за который уплачивается взнос в бюджет. После этого вводится кадастровый номер объекта. Для каждого участка он индивидуален. Как правило, система сама рассчитает кадастровую стоимость, основываясь на данных Росреестра, однако в некоторых случаях необходимо ввести его самостоятельно в специальном поле. Кроме стоимости, необходимо также ввести площадь участка, измеряемую в квадратных метрах.

- Шаг 4. Ввод сведений для расчета платежа. После ввода основных параметров необходимо вбить в систему данные о принадлежности участка конкретному налогоплательщику. Если собственником объекта является только он, то в соответствующем поле проставляется «1». Однако если налогоплательщик владеет долей, то необходимо отразить это отношение. К примеру, если принадлежит половина, то в строке указывается «1/2». После этого указывается время владения в течение конкретного налогового периода. Если оно составляет более года, то указывается число «12». Если менее, то количество месяцев, прошедшее с тех пор, как земля перешла в собственность налогоплательщику. Затем следует указать на наличие налоговых вычетов.

- Шаг 5. Ввод сведений о ставке. Ставка земельного налога определяется местными властями, поэтому ее значение необходимо уточнять в ФНС по месту проживания или на сайте ведомства в соответствующем разделе. После этого указывается размер льготы, если таковая имеет место быть.

После ввода всех данных калькулятор в течение нескольких секунд отразит на экране сумму налога, подлежащего уплате.

Как узнать налог на землю по кадастровому номеру участка

Уточнить размер земельного налога на участок, находящийся в собственности гражданина или организации, можно по кадастровому номеру. Он представляет собой уникальную комбинацию цифр, которую присваивают наделу при его регистрации в кадастровой службе.

Чтобы узнать о начислениях, необходимо зайти на сайт ФНС и в разделе «Сервисы и госуслуги» кликнуть «Калькулятор земельного налога и налога на имущество физических лиц». В выпадающем списке выбрать интересующий вид платежа и ввести отчетный период. В появившемся окне вводится кадастровый номер надела, по которому система рассчитает его кадастровую стоимость и укажет площадь. Затем требуется уточнить размер принадлежащей плательщику части надела:

- если гражданин является полноправным владельцем участка, ставится цифра «1»;

- когда собственников больше, размер доли указывается в виде дроби.

Система требует также определить срок владения землей (в месяцах) на отчетную дату. После этого следует ввести вычет (в рублях) и размер льготы (в %) при их наличии. Обязателен для заполнения пункт с указанием налоговой ставки в процентах (в каждом регионе отличается). Уточнить информацию об этом можно на сайте ФНС.

После заполнения обязательных пунктов система выдаст сумму взноса за указанный период с учетом внесенной информации.

Ставка налога

Рассчитывается налог, исходя из кадастровой стоимости участка и коэффициента (0,3 или 1,5). Коэффициент (налоговая ставка) зависит от цели использования участка.

Ставка 0,3% предусмотрена для:

- участков, на которых выстроены многоквартирные дома;

- садовых товариществ, плоды от которых используются физическими лицами для себя;

- земель, используемых для сельскохозяйственных нужд населения, обеспечения безопасности.

Остальные объекты облагаются по ставке 1,5%.

Формула для подсчета налога: ставка налога * кадастровая стоимость участка * коэффициент.

Итог: коэффициент 0,3 или 1,5 единый для всех, кадастровая стоимость определяется для участка, налоговая ставка установлена для региона.

Может применяться повышенный или повышенный коэффициент. В Москве составляет 4, в курортных регионах достигает 8. Может применяться льгота – коэффициент множится на 0,5.

Для участка одного размера налог может быть разным, в зависимости от его назначения и места расположения.

Круг лиц, имеющих право на льготы

Льготы могут предоставляться:

- федерально на центральном уровне;

- на региональном уровне.

От уплаты земельного налога освобождаются:

- герои СССР или РФ;

- инвалиды 1 или 2 групп;

- ветераны ВОВ;

- малоимущие;

- коренные народы Сибири.

Перечень может быть расширен по решению органов местного самоуправления.

Почти во всех регионах частично или полностью от уплаты земельного сбора освобождены:

- многодетные семьи;

- ликвидаторы Чернобыльской аварии;

- пенсионеры.

Льгота предоставляется по месту нахождения земли, а не по месту регистрации владельца. Это нужно учесть, обращаясь за разъяснениями.

Среди юридических лиц некоторые пользуются льготами:

- заповедные зоны;

- места, где расположены памятники архитектуры;

- земли, охраняемые государством.

Льготы по земельному налогу для юридических лиц

Размер уплаты денежной суммы государству можно уменьшить с помощью льгот, специально отведенных для организаций и компаний. Их разделяют на два типа в соответствии с местом их установки:

- Льготы федерального уровня указаны в статье 395 Налогового Кодекса. Право снизить ставку налога имеют компании, связанные с религиозной, судостроительной, культурной, автодорожной, научно-технической, общественной деятельностью. Федеральная служба исполнения наказаний также попадает под льготную систему.

- Льготы местного типа. Под них попадают определенные площади земельных участков, размер которых меньше установленных местными и региональными властями норм.

Юридическое лицо выплачивает налог в муниципальные учреждения по месту нахождения объекта недвижимости.

Кому необходим расчет?

Если гражданин официально владеет участками земли, пользуется ими на бессрочной основе или пожизненно ею распоряжается, то он должен уплачивать налог в полном объеме. Другая форма собственности, такая как аренда или временное владение, налогообложению не подлежит. В обязанности арендатора не входят выплаты в казну — это необходимо только владельцу.

В объекты, которые облагаются налогом, не входят:

- снятые, ограниченные участки земли, не участвующие в имущественном обороте;

- земельные участки, относящиеся к историческим памяткам и культурному наследию страны;

- земли лесных, водных фондов;

- участки, которые принадлежат владельцам многоквартирного дома, размещенного на них.

Если юридическое лицо не имеет право собственности объекта недвижимости, а всего лишь арендует землю, то оно освобождается от уплаты обязательного налога.

Порядок расчета налога на землю

Основанием для вычисления платежа является кадастровая стоимость участка, которую определяет регистрирующий орган. Она отражается в реестре, а также в кадастровом паспорте. Сумма рассчитывается путем умножения кадастровой стоимости на налоговый коэффициент, имеющий два значения: 0,3% или 1,5%.

Коэффициент 0,3% применяется для расчета взноса на участки, которые:

- предназначены для разведения сада или огорода;

- расположены под многоквартирными домами;

- используются для сельского хозяйства;

- находятся во владении служб обеспечения госбезопасности;

- заняты инженерными сетями.

В остальных случаях используется коэффициент 1,5%.

Чтобы рассчитать сумму взноса за отчетный год, необходимо кадастровую стоимость умножить на 0,3 или 1,5, а также на ставку, установленную в конкретном регионе.

Расчет налога с кадастровой стоимости

Расчет налога исходя из кадастровой стоимости имеет свою особенность. Она заключается в том, что есть переходные правила для расчета.

Переходные правила применяются ко всему имуществу, кроме объектов, включенных в утвержденный региональный перечень или образованных из них (п. 8 ст. 408 НК РФ).

Расчет налога без учета переходных правил

Для объектов из региональных перечней инспекция рассчитает налог по следующей формуле:

| Сумма налога за текущий год по объекту | = | Налоговая база | × |

Ставка налога, действующая по местонахождению недвижимости, на текущий год |

Эта формула подходит для расчета налога за полный год. Если вам нужно рассчитать налог за неполный год, то продолжите расчеты, применив .

Когда таких объектов несколько, налог рассчитайте отдельно по каждому из них. А затем определите общую сумму налога на имущество физических лиц за текущий год:

| Сумма налога на имущество физических лиц за текущий год | = | Сумма налога на имущество физических лиц за текущий год по объекту № 1 | + | Сумма налога на имущество физических лиц за текущий год по объекту № 2 | + | Сумма налога на имущество физических лиц за текущий год по объекту №… |

Это следует из положений пункта 1 статьи 408 Налогового кодекса РФ.

Расчет налога по переходным правилам

Суть переходных правил в следующем. В течение первых четырех лет с года, когда местные власти приняли решение считать налог по кадастровой стоимости, применяются уменьшающие коэффициенты.

Таким образом, для объектов, по которым налог считают исходя из кадастровой стоимости, но которые не вошли в утвержденный региональный перечень (не образованы из них), инспекция рассчитает налог так:

| Сумма налога за текущий год по объекту | = | Сумма налога исходя из кадастровой стоимости без учета переходных правил | – | Сумма налога исходя из инвентаризационной стоимости за последний год применения такого метода | × | Коэффициент | + | Сумма налога исходя из инвентаризационной стоимости за последний год применения такого метода |

Сумму налога исходя из инвентаризационной стоимости за последний год, когда таким годом был 2014 год, рассчитывают по ранее действовавшим правилам.

Значения коэффициентов приведены в таблице:

| Год от момента введения расчета налога по кадастровой стоимости | Значение коэффициента |

| 1-й год (т. е. год, с которого введен порядок расчета налога по кадастровой стоимости) | 0,2 |

| 2-й год | 0,4 |

| 3-й год | 0,6 |

| 4-й год | 0,8 |

Если сумма налога исходя из кадастровой стоимости без учета переходных правил оказалась меньше, чем сумма налога исходя из инвентаризационной стоимости, налог рассчитают без учета переходных правил.

Такой порядок установлен пунктами 8 и 9 статьи 408 Налогового кодекса РФ.

Пример проверки расчета налога на имущество физических лиц за 2015 год исходя из кадастровой стоимости

А.С. Глебовой принадлежит квартира общей площадью 120 кв. м. На территории, где расположена квартира, с 1 января 2015 года введен новый порядок расчета налога на имущество граждан – исходя из кадастровой стоимости.

Кадастровая стоимость квартиры на 1 января 2015 года, по данным Росреестра, составляет 10 650 000 руб. По местонахождению квартиры для жилых помещений, стоимость которых выше 1 000 000 руб., установлена ставка 0,1 процента.

Сумма налога, которую Глебовой начислили за 2014 год, исходя из инвентаризационной стоимости квартиры составила 7194 руб.

На данной территории 2015 год является первым годом переходного периода.

Сумма налога с кадастровой стоимости квартиры с учетом вычета, но без учета переходных правил равна:

8875 руб. ((10 650 000 руб. – 10 650 000 руб.: 120 кв. м. × 20 кв. м.) × 0,1%).

Это больше. чем сумма налога исходя из инвентаризационной стоимости (7194 руб.). Поэтому инспекция применила коэффициент и окончательную сумму налога к уплате рассчитала так:

7530 руб. ((8875 руб. – 7194 руб.) × 0,2 + 7194 руб.).

Приведенный выше порядок подходит для расчета налога за полный год. Если вам нужно рассчитать налог за неполный год, то продолжите расчеты, применив .

Такой порядок установлен пунктом 8 статьи 408 Налогового кодекса РФ.

Совет: Если хотите заранее узнать, сколько придется заплатить налога в 2016 году за 2015 год, воспользуйтесь специальным сервисом на сайте ФНС России.

Получение налогового уведомления

Для налогоплательщиков расчет отчисления за владение имуществом осуществляет налоговая, являющаяся Федеральной службой Российской Федерации. Ее местное отделение, к которому налогоплательщик относится по адресу проживания, составляет официальный документ, называющийся уведомлением, и отправляет его в бумажном виде в почтовый ящик гражданина.

Внутри полученного от службы сообщения содержится следующая информация:

- величина денежного отчисления, положенного к выплате в государственную казну;

- временные рамки, в которые выплату нужно успеть произвести и т.д.

В 2017 году сообщения от Федеральной службы отправляются в определенный период: со второго месяца весны (апреля) по последний месяц осени (ноябрь), и не позже месяца до наступления для внесения выплаты.

Получить данные, касающиеся дат, определенных для отправки сообщений, каждый гражданин может самостоятельно, перейдя по представленной ссылке на электронный ресурс службы и введя субъект Российской Федерации, в котором он находится.

Некоторые находятся в иллюзии, что если уведомление им прислано не было, то и платить они не обязаны. Это мнение в корне не верно. Согласно вступившему в силу с первого дня 2015 года закону, каждый гражданин, являющийся налогоплательщиком, должен посетить инспекцию самостоятельно для сообщения данных о получении или покупке и наличии во владении объектов недвижимого имущества, если уведомление им получено не было. Кроме того, необходимо сообщать о наличии транспортных средств.

Для каждого объекта налогообложения гражданин обязан предоставлять устанавливающие его право на владение им документы в отделение инспекции до конца следующего после покупки года. Например, если квартира приобретена в начале 2016 года, и уведомление на ваше имя не пришло, следует самостоятельно предоставить информацию в службу до последнего дня декабря 2017 года.

Чтобы записаться на прием в инспекцию, можно воспользоваться специальным сервисом, размещенном в сети. Найдите его по представленной ссылке. Возьмите инициативу в свои руки, в противном случае вы рискуете получить штраф за неуплату. При самостоятельном сообщении о наличии объекта недвижимости или автотранспорта, по которому уведомление получено не было, произведение расчета налога будет произведено за тот временной период, в котором сообщение подано. То есть если оно поступило в 2016 году, то и рассчитано будет в 2016.

Будьте внимательны. Получить уведомление можно также в личном кабинете на сайте налоговой службы, где налогоплательщики, физические лица, получают важную информацию от организации. Это очень удобно, так как позволяет избежать описанных выше факторов, влияющих на взаимодействие со службой, а значит и негативных последствий в результате их возникновения. За 2016 налоговые уведомления поступят налогоплательщикам не позднее восемнадцатого октября 2017 года.

После регистрации в личном кабинете налогоплательщика, поступление на его адрес бумажных сообщений прекращается. Если гражданин желает продолжать их получать в обоих видах, об этом следует уведомить налоговую инспекцию лично или по телефону. Регистрация в электронном кабинете налоговой службы не является обязательным условием, и существует исключительно для удобства граждан.

Полное освобождение от налога

Освобождаются от земельного налога, согласно НК РФ, следующие организации и физические лица в отношении земельных участков, на которых расположены объекты, связанные с их профессиональной, уставной или иной деятельностью:

- УИС (учреждения уголовно-исполнительной системы);

- организации, обслуживающие автодороги государственного значения;

- общественные всероссийские орг. инвалидов:

- в отношении участков, на которых осуществляется пр-во или реализация товаров (кроме подакцизных), при этом численность работников-инвалидов должна быть не менее 50% от всей численности работников, а на оплату труда инвалидов должно уходить не менее 25% от всего фонда оплаты;

- в отношении ЗУ, используемых организацией инвалидов для лечебно-оздоровительных, образовательных, культурных, спортивных, информационных целей, отдыха, реабилитации и социальной адаптации;

- религиозные организации;

- орг. народных художественных промыслов, находящиеся на землях исконного пребывания этих промыслов;

- физические лица и общины, относящиеся к малым северным, сибирским и дальневосточным народам;

- судостроительные организации, находящиеся в промышленных ОЭЗ (особых экономических зонах) в качестве резидентов сроком на 10 лет;

- другие организации, являющиеся резидентами ОЭЗ сроком на 5 лет;

- организации, являющиеся участниками СЭЗ (свободных экономических зон), согласно договору об экономической деятельности в данных зонах, сроком на три года, с момента возникновения прав на земельный участок;

- управляющие компании, находящиеся на территории инновационного центра “Сколково”, в соответствии с ФЗ “Об ИЦ “Сколково”.

Налоговые льготы в отношении судостроительные организаций, резидентов ОЭЗ и СЭЗ прекращаются, в случае раздела или объединения ими земельных участков, по отношению к вновь образованным в результате реорганизации ЗУ.

Порядок получения информации

Кадастровый номер не изменяется со временем. Для его получения нужно обращаться в Кадастровую службу.

Чтобы получить информацию о размере земельного налога по кадастровому номеру, нужно воспользоваться калькулятором на сайте ФНС, указав:

- кадастровый номер;

- время владения участком;

- информация о налоговой льготе;

- налоговый вычет;

- размер участка (доля, находящаяся во владении запрашиваемого).

После заполнения нужных полей, будет указан начисленный сбор. Эта процедура совершенно бесплатна.

О размере налога

Размер тарифа на земельный участок можно узнать онлайн через портал Госуслуги или обратившись в Налоговую Инспекцию. На сайте, после указания кадастрового номера, отображается площадь, кадастровая стоимость участка. Чтобы рассчитать налог, нужно на сайте местного управления ФНС проверить размер ставки, возможное наличие льгот (индивидуально определены местным советом).

Чтобы проверить, правильно ли ФНС рассчитала сбор, нужно уточнить:

- учтены ли льготы, если таковые имеются;

- какая продолжительность владения участком и какова доля собственности.

При помощи калькулятора ФНС подсчитать удержания, сравнить с величиной, затребованной налоговым инспектором. Если имеются расхождения, обратиться в Налоговую или затем в суд, если решить вопрос не удастся.

О задолженности

На сайте Госуслуги информация доступна для физических лиц. Для просмотра актуальной информации (по данным Росреестра) необходимо выбрать Все сервисы/Электронные сервисы/Калькулятор земельного налога/Земельный (тип налога). Далее задается год, за который платится налог, доля земли (принадлежащая делающему запрос), количество месяцев нахождения в собственности. После указывают ставку (утвержденную для региона), информация о возможном налоговом вычете. Если имеются льготы у собственника – их тоже прописывают в графе. После заполнения полей база выдает итоговую сумму, которую следует оплатить (актуальная задолженность на текущий момент).

Последствия оспаривания кадастровой стоимости для целей налогообложения объектов недвижимости

Согласно статьям 378.2, , НК РФ, для целей налогообложения недвижимого имущества изменение кадастровой стоимости объекта налогообложения вследствие исправления ошибок, допущенных при определении его кадастровой стоимости, учитывается при определении налоговой базы начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

В случае изменения кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Начиная с налогового периода 2019 года в ст.ст. 378.2, 391, 403 НК РФ будут предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по налогу:

- применяется кадастровая стоимость, указанная в Едином государственном реестре недвижимости с учетом нижеприведенных особенностей;

- в случае изменения кадастровой стоимости объекта налогообложения вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

- в случае изменения кадастровой стоимости объекта налогообложения на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Примеры расчета налога на землю

Формула для расчёта земельного налога достаточно проста.

Для физических лиц

Так как физические лица, как правило, владеют земельными участками, относящимися к категории сельскохозяйственных земель, то и ставка для расчёта налога берётся 0,3%. Таким образом, формула для расчёта налога на землю для физических лиц выглядит следующим образом:

Сумма налога = кадастровая ст-ть * 0,3%

Выше мы упоминали, что в п. 5 ст. 391 НК РФ приведён перечень лиц, которые имеют право на получение налогового вычета из кадастровой стоимости – 10 000 рублей. То есть, налогоплательщик вычитает 10 000 рублей из общей кадастровой стоимости участка, а затем уплачивает налог. Формулу можно представить в следующем виде:

Сумма налога = (Кадастр. Ст-ть – 10 000) * 0,3%

Пример. Гражданин Т. владеет земельным участком площадью 10 соток. Кадастровая стоимость участка определена в размере 644 330 рублей на 01. 01. 2016. Гражданин Т. является ветераном ВОВ, следовательно, он имеет право на налоговый вычет в размере 10 000 рублей. Таким образом, сумма налога к уплате за 2016 год будет равна:

(644 330 – 10 000) * 0,3% = 1 902,99 рублей.

Физические лица обязаны также уплачивать налог на землю под многоквартирным домом, где они владеют жилплощадью. Чтобы исчислить земельный налог в многоквартирном доме, нужно знать точное значение общей площади квартиры. Сумма налога к уплате полностью зависит от общей площади квартиры. Расчёт земельного налога для СНТ производится аналогичным образом. Сумма налога зависит от площади земельного надела в СНТ. И квартира в многоквартирном доме, и участок в СНТ – общая долевая собственность физических лиц. Поэтому сумма налога напрямую зависит от площади участка в общей площади СНТ. Если участок находится в общей совместной собственности, то каждый собственник уплачивает налог в равных частях от общей суммы налога.

Пример. Гражданин М. владеет земельным наделом в СНТ. Площадь участка – 9 соток, площадь СНТ – 450 соток. На 01. 01. 2016 кадастровая стоимость СНТ была равна 99 640 453 руб. Гражданин М. льгот не имеет. Участок гражданина М. занимает 1/50 в общей площади СНТ (9 / 450). Следовательно, и налог на землю он должен заплатить в размере 1/50 от общего налога СНТ. Общая сумма налога для СНТ в 2016 году будет равна:

99 640 453 * 0,3% = 298 921,36 руб.

Гражданин М. должен заплатить 298 921,36 * 1/50 = 5 979 рублей.

Для юридических лиц

Юридические лица самостоятельно рассчитывают сумму налога к уплате. Формула для расчёта идентична установленной для физлиц, но нужно быть внимательным с определением категории земель. Юридические лица, в отличие от физических, могут владеть землями любой категории, в ст. 395 НК РФ приведён список юридических лиц, которые полностью освобождаются от уплаты налога на землю. Налоговые вычеты для юридических лиц не предусмотрены.

Пример. В собственности ООО «Доверие» находится земля, на которой построены различные религиозные постройки. На 01. 01. 2016 года кадастровая стоимость этого участка земли равна 57 980 рублей. Согласно НК РФ, компания ООО «Доверие» ничего не будет платить, так как религиозная организация полностью освобождена от уплаты земельного налога.

Пример. ООО «Восход» владеет земельным участком в Московской области, который используется для производства сельскохозяйственной продукции, и квартирой в многоквартирном доме в Липецкой области. По состоянию на 01. 01. 2016 кадастровая стоимость земельного надела в Московской области была равна 34 667 400 рублей, а общая площадь квартиры в Липецкой области – 62,8 кв. м. (общая площадь дома – 628 кв. м). Кадастровая стоимость многоквартирного дома равна 1 500 251 000 руб. Ставка налога на землю под многоквартирным домом в Вологодской области равна 0,04 %.

За землю в Московской области ООО «Восход» должно уплатить: 34 667 400 * 0,003 = 104 000 рублей.

За квартиру в Вологодской области: 1 500 251 000 * (62,8 / 628) * 0,0004 = 60 010 руб.

Таким образом, общая сумма налога за 2016 год для ООО «Восход» будет равна и составит 104 000 + 60 010 = 164 010 рублей.

Ставки земельного налога

Налоговая ставка не может превышать 0,3% от кадастровой стоимости участков:

- занятых жилищным фондом и объектами инженерной инфраструктуры ЖКХ и приобретенных для жилищного строительства, кроме участков, используемых в предпринимательской деятельности (исключение действует с налогового периода 2020 года);

- приобретенных для личного подсобного хозяйства, садоводства, огородничества. С налогового периода 2020 года ставка распространяется на участки этой группы в случае, если они не используются в предпринимательской деятельности;

- с налогового периода 2020 года — земельные участки общего назначения, предназначенные для ведения гражданами садоводства и огородничества либо предназначенные для размещения иного имущества общего пользования.

Процентная ставка при расчете налога устанавливается органами муниципальной власти, владеющей территорией муниципального образования, на котором расположен участок. Процент отображается в уведомление от ФНС в графе «Налоговая ставка».

Для этого:

- на официальном сайте ФНС перейдите в раздел «Сервисы»;

- в разделе «Справочная информация» нажмите на вкладку «Справочная информация по ставкам и льготам по имущественному налогу»;

- выберите вид налога «Земельный налог»;

- укажите налоговый период, по которому рассчитывается ставка (максимум прошедший год);

- укажите наименование субъекта РФ (область или край);

- введите наименование муниципального образования, на территории которого расположен участок и выберите объект из списка (указано в выписке ЕГРН);

- нажмите кнопку «Найти», в открывшемся окне нажмите «Подробнее» напротив сведений о нормативном акте;

- в информационном блоке внизу отражаются ставки, действующие в регионе для определенных категорий недвижимости.

Таким образом, определить ставку земельного налога по кадастровому номеру не получится. Для расчета суммы к плате также потребуются дополнительные сведения об участке, льготах и ставках, установленных в регионе. Большинство необходимой информации содержится на официальном сайте ФНС и налоговом уведомлении. При необходимости запросите выписку из ЕГРН, чтобы удостовериться в актуальности сведений, расположенных на кадастровой карте.

Льготы по земельному налогу

Некоторые плательщики могут воспользоваться льготами федерального и местного уровня. Если налоговый орган располагает информацией о праве плательщика на льготу, она будет учтена при расчете налога. Но если налогоплательщик заметил при получении уведомления, что льгота не учтена, ему нужно подать в ИФНС заявление по форме из приказа от 14.11.2017 № ММВ-7-21/897@. Заявление предоставляется только один раз — далее льгота действует автоматически.

Федеральные льготы

При исчислении налога для отдельных категорий плательщиков база уменьшается на стоимость 6 соток площади земельного участка. Льгота действует для инвалидов 1 и 2 группы, Героев СССР и РФ, ветеранов ВОВ, пенсионеров, многодетных родителей, «чернобыльцев». Полный список льготных категорий — в п. 5 ст. 391 НК РФ.

Если участков несколько, льгота по освобождению от налогообложения 6 соток действует только по одному из них. Выбрать, по какому именно, может сам плательщик. Для этого ему нужно подать в любую ИФНС уведомление о выборными земельном участке по форме, утвержденной приказом ФНС от 26.03.2018 N ММВ-7-21/167@.

Местные льготы

Представительные органы муниципальных образований могут своими актами вводить дополнительные льготы для некоторых категорий граждан. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.