Страховые взносы за работников в 2021 году

Содержание:

- Код тарифа плательщика в РСВ

- Общие положения

- Тарифы на ОПС пониженного размера

- Уплата налогов за третьих лиц, контрагентов: как заполнить платежку

- Как заполнить расчет по страховым взносам: пошаговая инструкция

- Основные изменения в РСВ в 2021 году

- Справки 2-НДФЛ за 2013 год в разрезе кодов ОКТМО

- Что такое многозначные термины

- Принципы ОПС

- Действующая тарификация для ИП, не имеющих наемного персонала

- Система ОПС

- Как уменьшить суммы налогов к выплате за счет страховых взносов

Код тарифа плательщика в РСВ

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции

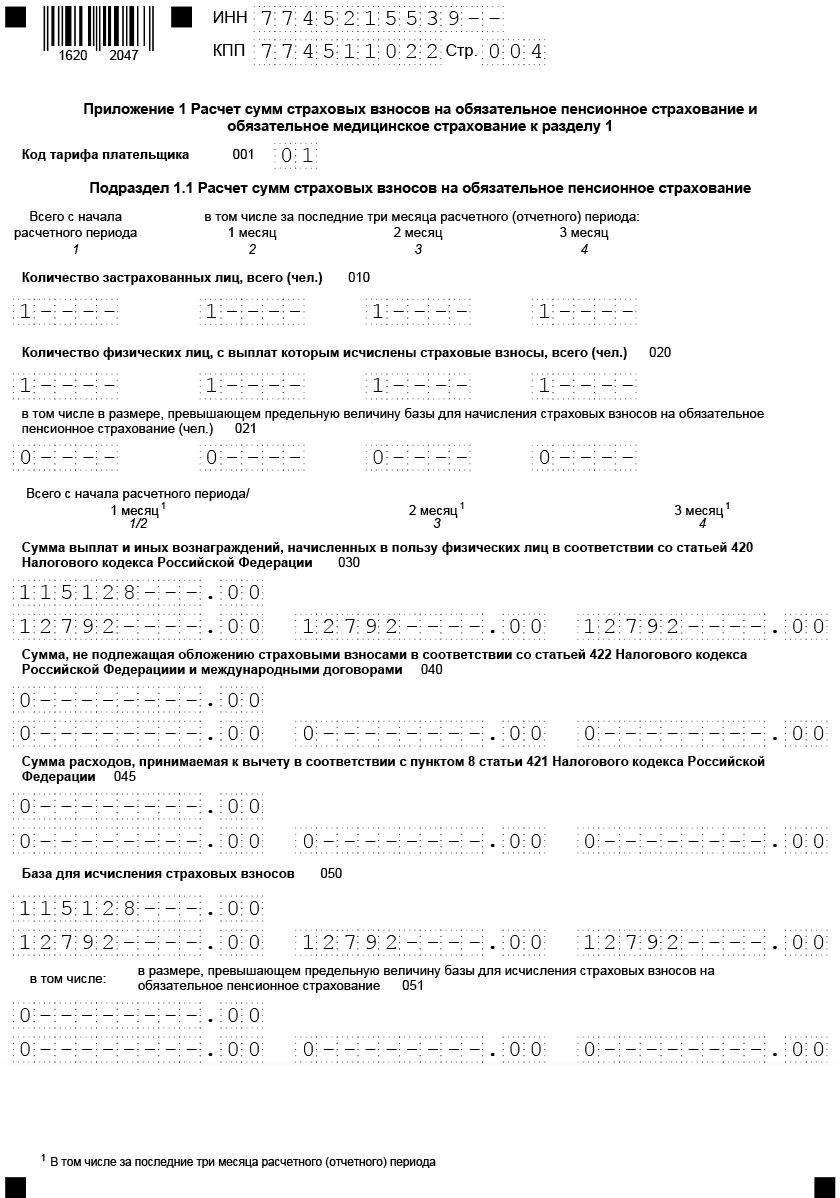

В нашем примере предприятие использует общий режим:

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

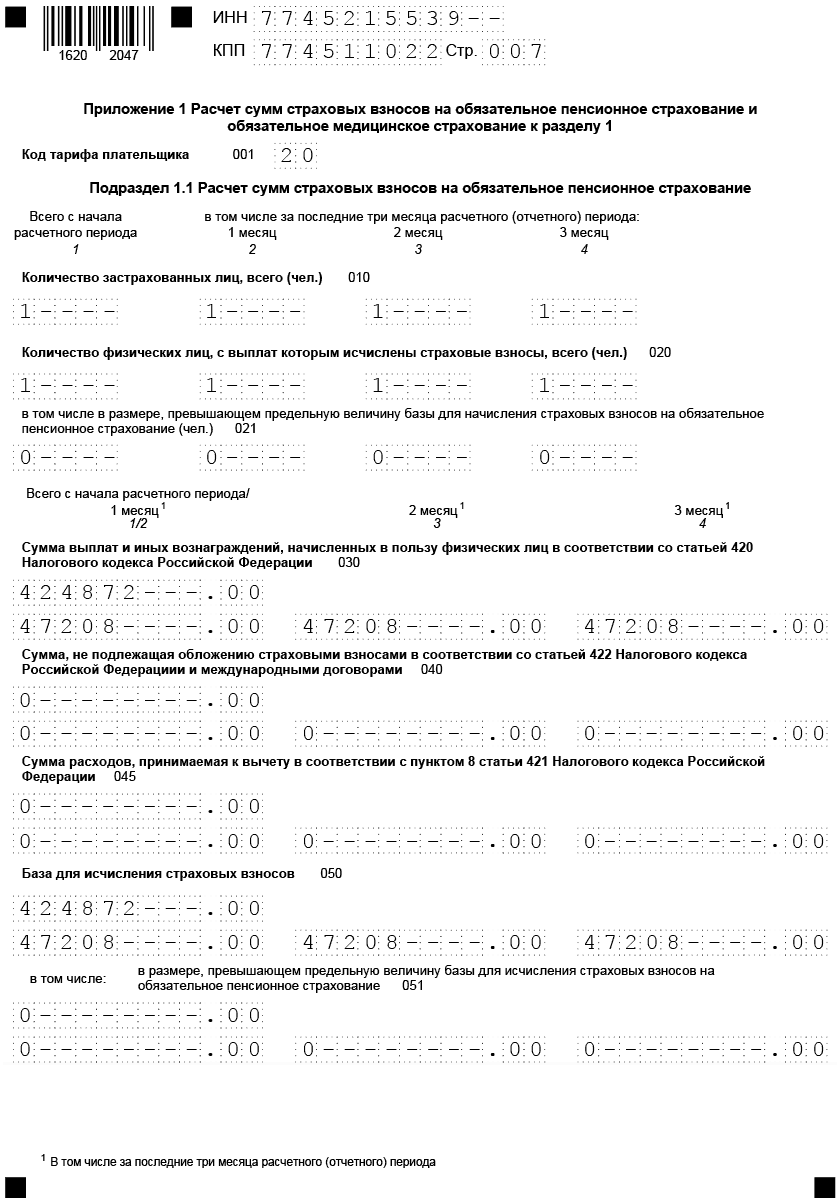

Кроме того, предприятие относится к малым предприятиям (включено в соответствующий реестр МСП по состоянию на 01.03.2020г.), в связи с этим тарифов у нас будет два – основной (для доходов в пределах МРОТ) и льготный (для доходов свыше МРОТ). Поэтому заполняем два Приложения 1 к разделу 1:

- сначала один с кодом тарифа «01» (основной тариф),

- затем другой – с кодом «20» (пониженный тариф).

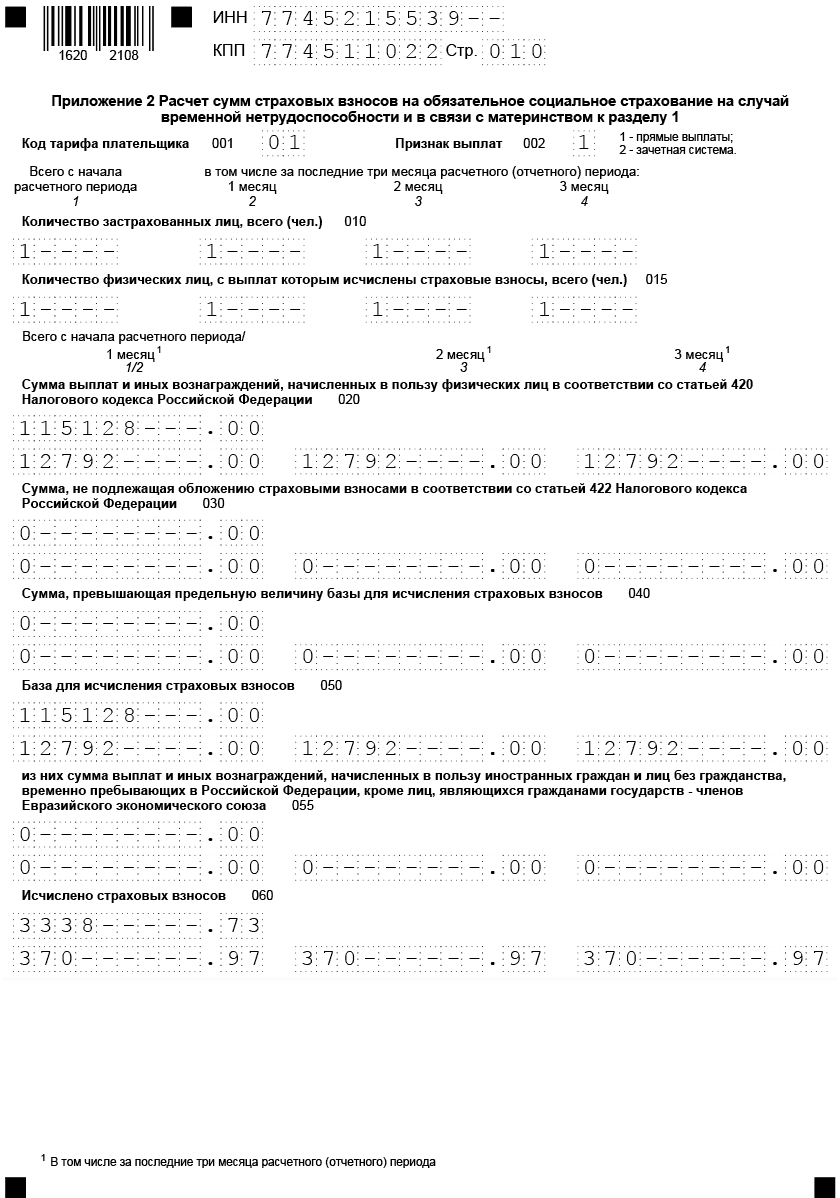

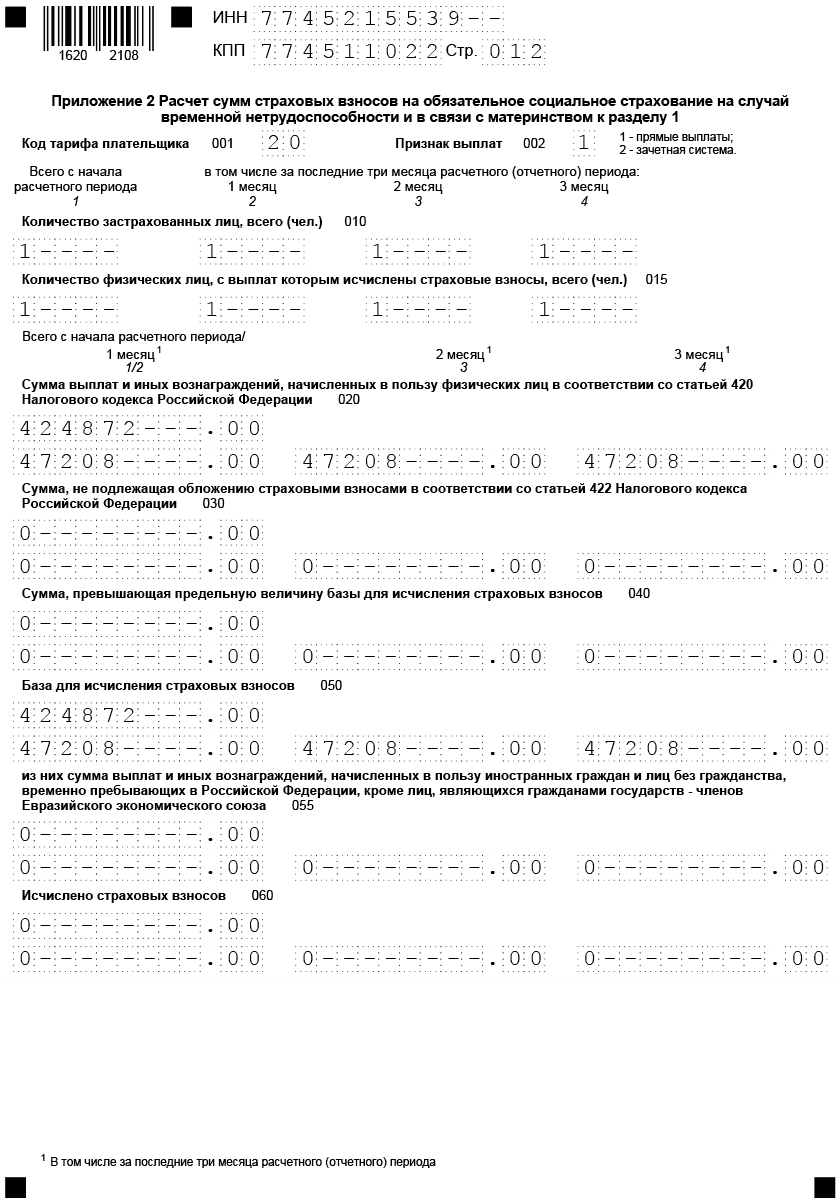

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1 также заполняем с кодами тарифа плательщика «01» в пределах МРОТ и «20» — с сумм сверх МРОТ. В поле «Признак выплат» указываем единицу, поскольку в 2021 году код «2» не используется в связи с переходом всех регионов РФ на прямые выплаты.

Заполняем приложение 2 с кодом тарифа плательщика «20» : это выплаты в пользу физлиц, превышающие величину МРОТ, а также база страховых взносов и страховые взносы с этих выплат.

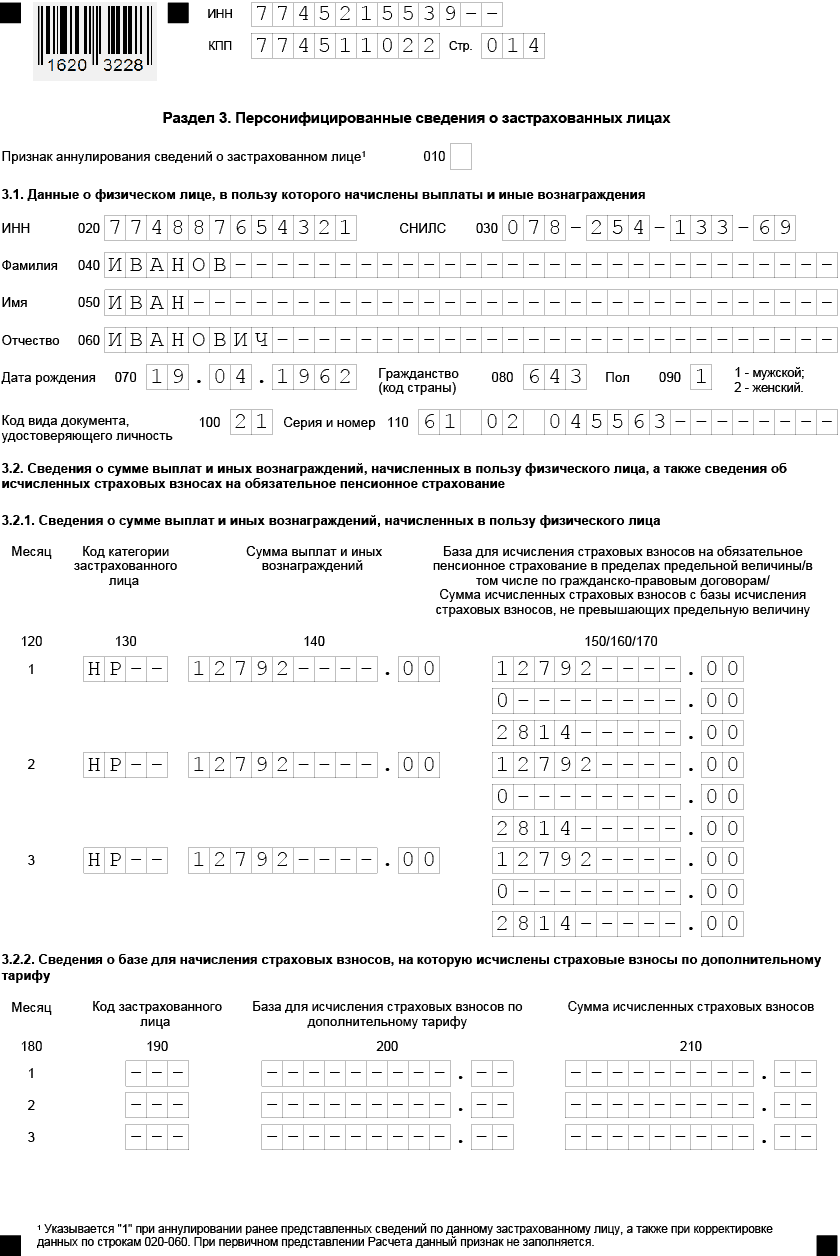

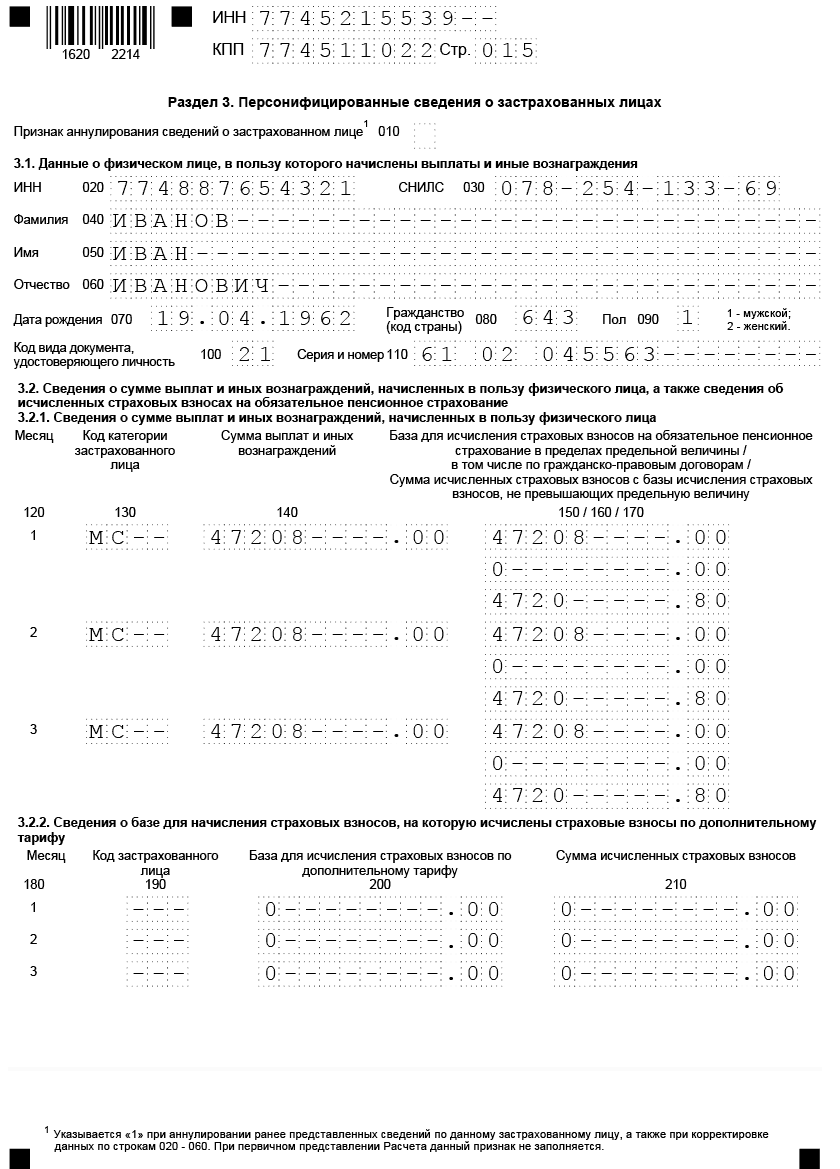

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Раздел 3. Персонифицированные сведения о застрахованных лицах.

В персонифицированных сведениях указываем данные и застрахованном лице: ИНН, СНИЛС, ФИО, дату рождения и т.д.

В строке 110 указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «№» не проставляется, серия и номер документа отделяются знаком «пробел».

В строке 130 указывается код категории застрахованного лица, в нашем случае это «НР» для сумм выплат в пределах МРОТ. Этот код устанавливается для лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы. В иных случаях код застрахованного лица выбирается из Приложение N 8 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 18.09.2019 ММВ-7-11/470@.

В строке 130 указывается код категории застрахованного лица «МС» для выплат, превышающих МРОТ.

Общие положения

Данный закон издан 15 декабря 2001 года. За время существования в него вносились изменения, последнее датировано 11 декабря 2018 года.

Закон начинается с общих положений. Это вступительная часть, в которой даются определения основным понятиям, рассказывается о том, что регулирует документ, какие его правовые основы.

Данным законом предусмотрено:

- регулирование ОПС и правоотношений между субъектами;

- права и обязанности сторон, их ответственность.

Законодательство ОПС учитывает положения, изложенные в Конституции РФ и других законах, касающихся пенсионного страхования. Изменения в этих документах могут касаться и ФЗ, поэтому за правками нужно следить.

Тарифы на ОПС пониженного размера

Страховые взносы на ОПС в фиксированном размере распространяются на всех налогоплательщиков, за исключением нескольких категорий.

Таблица 1. Пониженные тарифы применяются

|

Размер взноса |

Категория налогоплательщиков |

|

20,00% |

Для ИП, работающих по патентной системе налогообложения. Для компаний и индивидуальных предпринимателей, работающих по УСН. Организации, деятельность которых связана с фармакологической сферой. Организации, работающие в области науки, культуры и здравоохранения и использующие УСН. Компании, занимающиеся благотворительной деятельностью. |

|

14,00% |

Участники проекта «Сколково». |

|

8,00% |

Компании и ИП, осуществляющие свою деятельность в особых экономических зонах. Компании, работающие в области информационных технологий. Организации, основанные научными учреждениями. |

|

6,00% |

Страхователи, работающие в Крыму и Севастополе, а также в зонах с опережающей развитие экономикой. Компании и ИП, зарегистрированные в свободном порту Владивостока. |

Страховые взносы на выплату ОПС могут быть отменены в случае достижения перечисленными в таблице категорий налогоплательщиками лимита взносооблагаемой базы.

Уплата налогов за третьих лиц, контрагентов: как заполнить платежку

С 30 ноября 2016 года организациям и коммерсантам не нужно оформлять на третьих лиц доверенность. Например, налоги за ИП вправе заплатить любой человек или компания (абз. 4 п. 1 и п. 9 ст. 45 НК РФ), а не уполномоченный представитель.

Юридические лица могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств. Это справедливо и в отношении сборов, пеней, штрафов, страховых взносов и распространяется на плательщиков сборов, налоговых агентов и ответственного участника консолидированной группы налогоплательщиков.

Приказ от 05.04.2017 № 58н вносит изменения в Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденные приказом Минфина России от 12.11.2013 № 107н.

В полях 60 и 102 « ИНН плательщика » и « КПП плательщика » указываются реквизиты лица, чьи налоговые обязанности исполняются. Если налог уплачивается за «физика», у которого нет ИНН, в соответствующем поле проставляется «0». При этом в графе «Код» (поле 22) нужно указать Уникальный идентификатор начисления (индекс документа).

В поле 8 « Плательщик » вписываются данные о лице, фактически перечисляющем деньги.

В графе 24 « Назначение платежа » указывается ИНН и КПП (для физлиц только ИНН) лица, производящего платеж, и наименование (ФИО) плательщика, чья обязанность перед бюджетом исполняется. Для выделения информации о плательщике используется знак «//».

Важно! В поле 101 « Статус плательщика » указывается статус того лица, за кого уплачивается налог. В частности, 01 – для юрлиц, 09 – для ИП и 13 – для «физиков»

В проекте Минфина есть три новых статуса налогоплательщика: «28» – законный или уполномоченный представитель налогоплательщика; «29» – иные юрлица; «30»– иные физлица.

Налоги за организацию может заплатить ее директор

Директор организации вправе погасить ее налоговые обязательства за счет своих средств. Об этом напомнил Минфин России в письме от 19.06.18 № 03-02-08/41800.

Если представитель переплатил за вас налог или взнос, то подавайте заявление на возврат денег самостоятельно. Налоговики вернут переплату только вам, а не третьим лицам (абз. 5 п. 1 ст. 45 НК РФ).

Заполняйте платежки в веб-сервисе бесплатно

Как заполнить расчет по страховым взносам: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам

Обратите внимание, что порядок заполнения в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС

Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

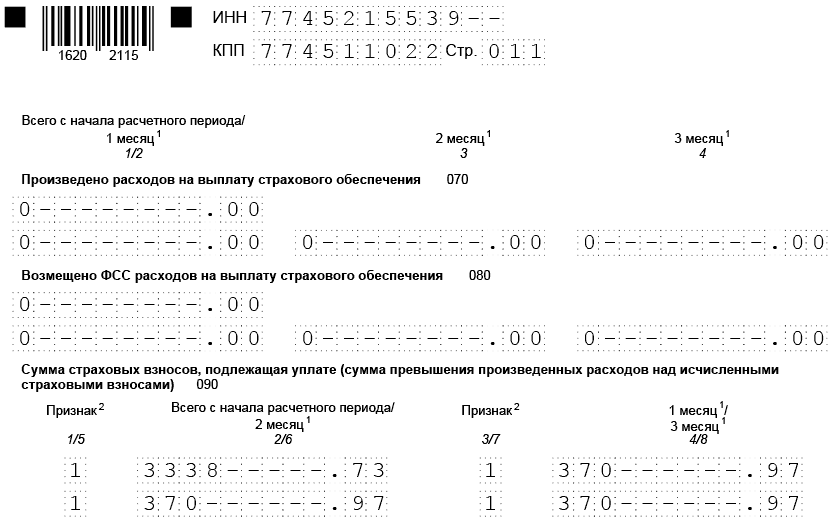

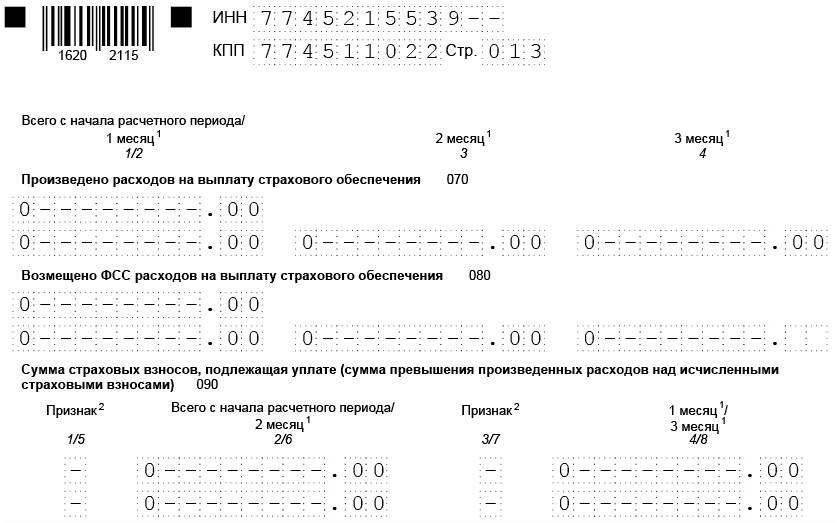

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 9 месяцев 2021 года указываем код 33. Приведенный образец заполнения расчета по страховым взносам за 3 квартал 2021 года показывает, что в титульном листе следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

Шаг 2. Раздел 1

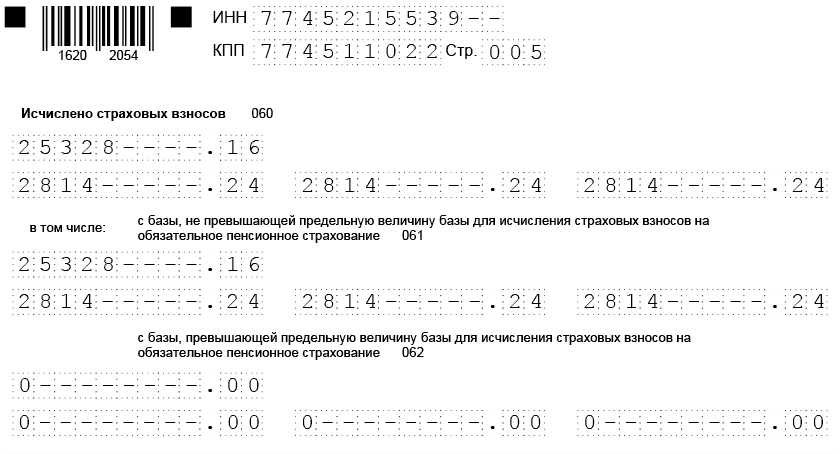

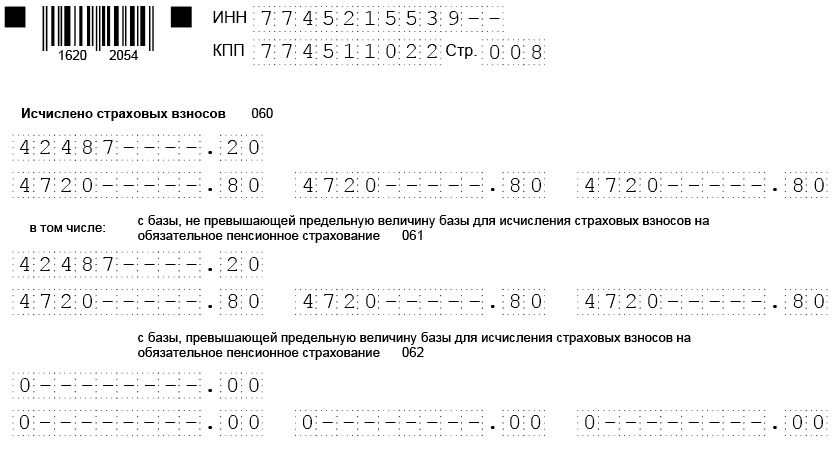

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце в бланке РСВ на последнюю отчетную дату месяца.

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

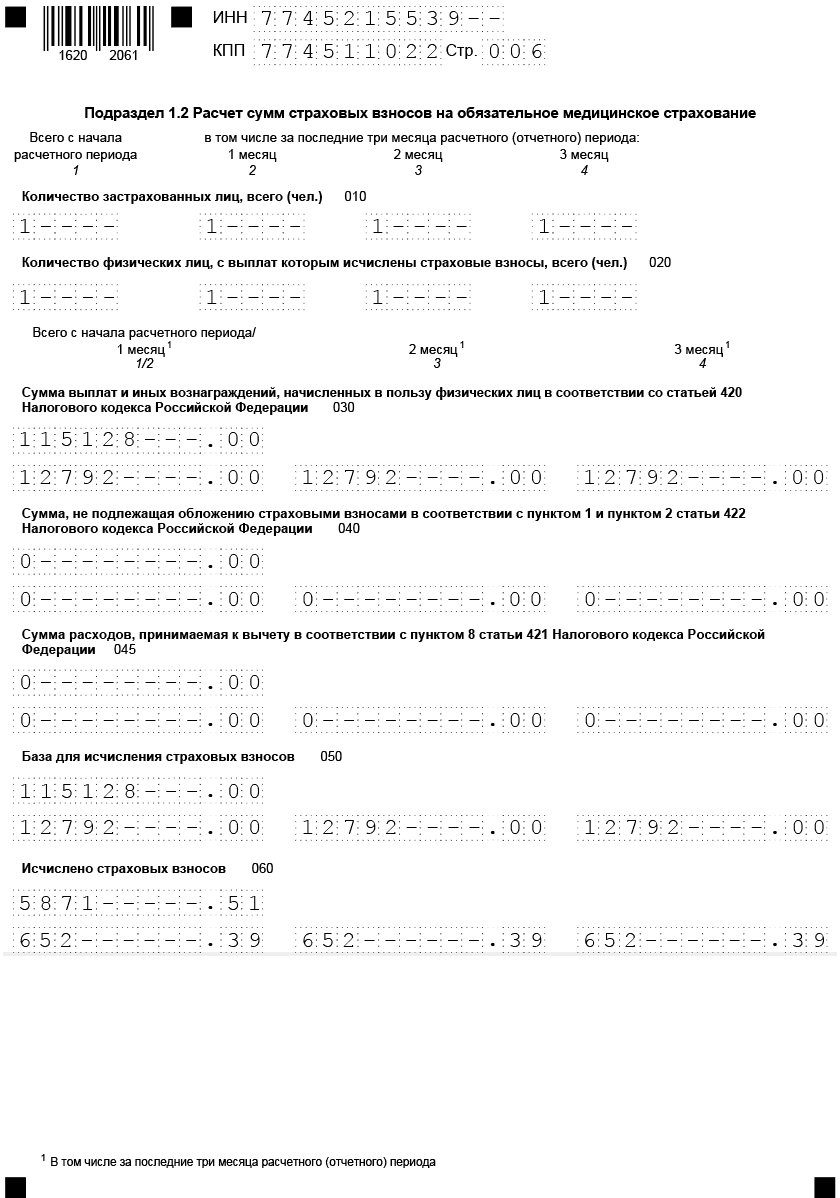

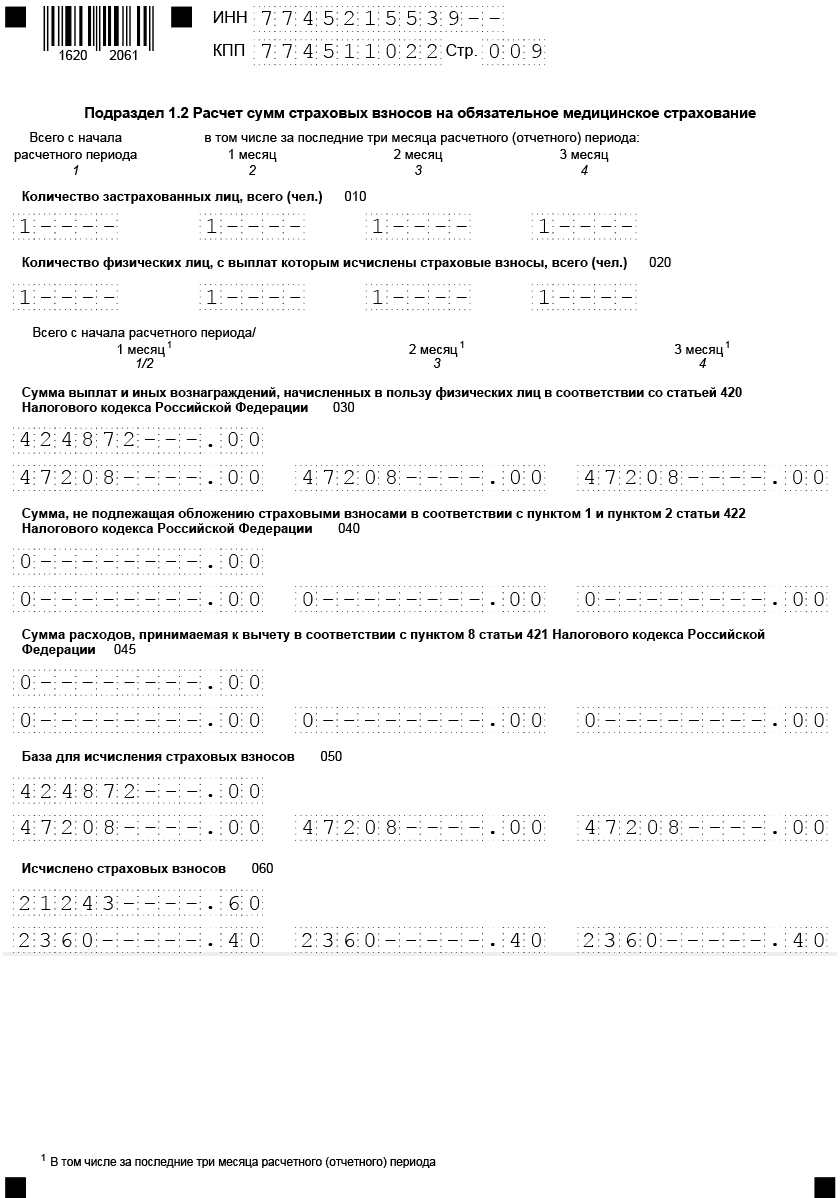

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

В разделе приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

Шаг 5. Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам доступно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.

Основные изменения в РСВ в 2021 году

Пониженные тарифы стали действовать уже с 2020 года из-за пандемии. Для притязания на них организациям нужно соблюсти ряд условий по ст. 427 НК РФ.

Правила заполнения титульного листа

С 21 года сотрудникам бухгалтерии не требуется подавать сведения о средней численности работников отдельно. В связи с принятыми корректировками они включаются в РСВ. Для этого на титульной странице размещена теперь отдельная графа. Именно в ней прописывается среднесписочное число «штатников» за год. То есть сдача отчетности несколько упростилась.

Новое приложение 5.1

Заполнение этого приложения требуется от IT-компаний, а также разработчиков и проектировщиков электроники, получивших госаккредитацию и имеющих нормативную среднесписочную численность сотрудников. Такое правило работает с первого квартала 2021 года. Оно необходимо для реализации права на пониженный тариф по страховым взносам налогоплательщиков (в пп.3 п.1. ст. №427 НКРФ). Здесь подразумевается снижение ставки с 14% до 7,6% (ст. 427 НК России в ред. Федерального закона № 265 от июля 2020).

При расчете сумм страховых взносов в графе «001» проставляются льготные тарифы «06» и «22». Актуально для частично или полностью освобожденных от уплаты налогов плательщиков.

Заполнять приложение нужно предельно внимательно. При обнаружении ошибок ИФНС может принять его, запросив объяснение. Либо уведомит об ошибке, и потребуют переделать РСВ (зависит от категории допущенной ошибки). В последнем случае будет только пять дней на отправку корректно заполненного документа.

Новые коды для застрахованных лиц

Еще одно важное изменение с 2021 года — обновление страховых кодировок. Кодировки вводятся для разных категорий застрахованных граждан, работающих на предприятии

Новые кодировки:

- работающие в сфере малого и среднего бизнес граждане: МС, ВЖМС, ВПМС;

- лица, работающие в отраслях МСП, пострадавших от коронавируса: КВ, ВЖКВ, ВПКВ;

- трудящиеся в отрасли проектирования и производства электроники: ЭКБ, ВЖЭК, ВПЭК.

Речь идет о гражданах РФ и иностранных лицах, а также лицах без гражданства. Последние две категории это приезжие, временно проживающие в России. Их наниматели в (субъекты малого или среднего предпринимательства, организации) начисляют страховые взносы на часть доходов данных граждан.

Справки 2-НДФЛ за 2013 год в разрезе кодов ОКТМО

Приказом ФНС РФ от 14 ноября 2013 г. № ММВ-7-3/501@ «О внесении изменений в приказы ФНС

России» изменена форма справки о доходах 2-НДФЛ, рекомендации по ее заполнению и ее электронный формат.

Изменения связаны с переходом на использование кодов по ОКТМО вместо кодов по ОКАТО. Ранее в версии 2.5.75

уже был реализован помощник перехода на коды ОКТМО.

В версии 2.5.76 реализованы эти изменения: за 2013 год справки формируются в разрезе кодов ОКТМО и КПП. При формировании сведений о доходах в электронном виде применяется

версия формата 5.03. Также реализована новая версия реестра справок.

Рисунок 9

Если в информационной базе уже присутствуют документы-справки 2-НДФЛ за 2013 год, то такие документы при обновлении на 2.5.76 будут обработаны следующим образом: проведенные

документы «Справка 2-НДФЛ для передачи в ИФНС» и содержащие доходы сотрудников документы «Справка о доходах (2-НДФЛ) для сотрудников» фиксируются и показываются пользователям

только для просмотра.

Фиксированные только для просмотра документы 2013 года формируют печатные формы по правилам 2012 года (как это было при их создании), кроме того сведения в электронном виде,

сохраненные в таких документах, также соответствуют формату 2012 года (версия 5.02).

Что такое многозначные термины

Прежде чем узнать расшифровку рассматриваемой аббревиатуры, стоит уточнить, почему она относится к категории слов, для которых характерна многозначность.

Этим сокращением иллюстрируется способность названий иметь не одно, а сразу несколько лексических значений.

В случае с терминами (специализированное слово/словосочетание, означающее конкретное понятие и используемое в пределах определенной среды) для них многозначность характерна только вследствие омонимии.

Это значит, что параллельно существует несколько явлений, чьи названия выглядят идентично. Однако они никак не связаны между собою, а их схожесть – результат обычного совпадения. Существование множества вариантов расшифровки аббревиатуры ОПС – это как раз тот случай.

Принципы ОПС

Данная система страхования работает на базе следующих принципов:

- доступность абсолютно для всех все граждан РФ вне зависимости от социального статуса;

- государственная гарантия;

- соблюдение интересов участников системы;

- ежечасный контроль за работой системы;

- обязательность уплаты регулярных взносов страхователей;

- ответственность за целевое и рациональное использование финансов системы ОПС;

- подчинённость системы интересам населения и государства;

- поддержка достойного уровня жизни пенсионера;

- равнозначность размеров взносов и пенсий;

- возвратность пенсионных накоплений;

- учёт вносимых страховых взносов.

Принципы ОПС – довольно внушительны, однако на практике мы видим, что о достойном уровне пенсионеров говорить пока ещё рано.

Действующая тарификация для ИП, не имеющих наемного персонала

Индивидуальные предприниматели, которые работают без привлечения наемного труда и получают доход от своей деятельности, также относятся к категории налогоплательщиков, однако для них действует другая тарификация.

Расчет объема взноса осуществляется на основании годового дохода и составляет:

- Если годовой доход менее 300 тысяч рублей, то взнос является фиксированным и составляет 26%.

- Если годовой доход превышает установленный лимит, то ИП должны отчислять взносы в размере 27%.

Данная тарификация действует для всех индивидуальных предпринимателей, за исключением категорий, попадающих под государственные льготы.

Система ОПС

Нормативной базой для развития обязательного пенсионного страхования (ОПС) в РФ является закон от 15.12.2001 №167-ФЗ. Статья 1 закона определяет ОПС как систему, при помощь которой государство формирует источники финансирования будущей пенсии россиян.

Современная система ОПС состоит из трех категорий участников:

- Страхователь – это сам Пенсионный фонд. Он является центральным администратором, ведающим распределением страховых взносов (с 2017 года сбором бюджетных доходов этой категории ведает российская налоговая служба). Помимо этого, ПФР ведет персонифицированный учет, ведает сбором документов для назначения гражданам различных видов пенсии.

- Страховщики – негосударственные пенсионные фонды, ведающие средствами клиентов управляющие компании, назначенная государством управляющая компания.

- Застрахованное лицо – российский гражданин, за которого страхователи регулярно перечисляют страховые взносы.

Что дает такая система? Страхователь получает исчерпывающую базу потенциальных и нынешних пенсионеров, на основании данных которой назначается и выплачивается пенсия. Застрахованное лицо вправе претендовать на получение выплат при достижении определенного возраста (пенсия по старости) либо наступлении определенных событий (пенсия по инвалидности, по потере кормильца). Наконец, страховщики, инвестирующие средства накопительной части граждан, при грамотном размещении средств извлекают неплохую прибыль.

Как уменьшить суммы налогов к выплате за счет страховых взносов

Уменьшить сам начисленный налог можно только на режимах УСН «Доходы» и ПСН, а уменьшить налоговую базу, т.е. ту сумму, с которой налог будет рассчитан, можно на УСН «Доходы минус расходы», ЕСХН и на ОСНО.

Наши специалисты могут помочь вам подобрать наиболее выгодный налоговый режим и подскажут, как правилько уменьшить страховые взносы.

Взносы ИП на УСН с объектом налогообложения «Доходы»

Предприниматели на этом режиме, не имеющие работников, имеют право уменьшить начисленный единый налог на всю сумму уплаченных взносов (ст.346.21 НК РФ). Об этом не нужно извещать налоговые органы, а надо отразить уплаченные взносы в Книге учета доходов и расходов и в годовой налоговой декларации по УСН. Рассмотрим несколько упрощенных примеров.

✐Пример ▼

1. ИП, использующий налоговую систему УСН «Доходы» и работающий самостоятельно, получил годовой доход в сумме 380 000 рублей. Рассчитанный налог составил 22 800 руб. (380 000 * 6%). В течение года было перечислено 40 874 руб. страховых взносов, т.е. только фиксированная сумма (дополнительный взнос в 1% от дохода свыше 300 000 рублей ИП перечислит до 1 июля следующего года). Всю сумму единого налога можно уменьшить на уплаченные взносы, поэтому налога к выплате по итогам года не будет вообще (22 800 — 40 874<0).

2. Тот же предприниматель получил годовых доходов на сумму 800 000 рублей. Начисленный налог составил 48 000 руб.(800 000 * 6%), а взносы, уплаченные в течение года поквартально – 45 874 руб., из расчета (40 874 + 5 000 ((800 000 – 300 000) * 1%). Сумма налога к уплате составит только (48 000 – 45 874) = 2 126 рублей.

3. Если же предприниматель на этом режиме использует наемный труд, то он имеет право уменьшить начисленный единый налог за счет сумм уплаченных взносов (при этом учитывают взносы и за себя и за работников) не более чем на 50%.

Рассмотренный выше ИП с годовым доходом 800 000 руб. имеет двух сотрудников и уплатил в качестве взносов за себя и за них 120 000 руб. Начисленный единый налог составит 48 000 руб. (800 000 * 6%), при этом уменьшить его при наличии работников можно только на 50%, т.е. на 24 000 руб. Оставшиеся 24 000 руб. единого налога надо перечислить в бюджет.

Взносы ИП на УСН «Доходы минус расходы»

Предприниматели на этом режиме учитывают перечисленные взносы в расходах, тем самым уменьшая налоговую базу для расчета налога. В расходах можно учитывать как взносы ИП за себя, так и взносы за работников. Уменьшить сам налог к выплате они не могут, поэтому сэкономленные суммы будут меньше, чем на УСН «Доходы».

Взносы ИП на общей системе налогообложения

Эти предприниматели включают уплаченные взносы в свои расходы и, таким образом, уменьшают сумму дохода, с которой будет начислен НДФЛ.