Как заполнить декларацию по налогу на прибыль

Содержание:

- С чем сверяют строку 041

- Кто заполняет строку 290 декларации по прибыли

- Какие налоги не требуется включать в строку 041?

- Что заполняется в строке 041

- Строки 010 – 130 листа 02. Расчет налоговой базы

- Расшифровка строки 041 налога на прибыль

- Стр 041 декларации по налогу на прибыль

- Что представляет собой декларация по налогу на прибыль

- Каков общий порядок заполнения декларации по налогу на прибыль

- Что изменилось (обновилось)

- Как заполнить строки 240 – 260 Приложения N 3 к листу 02 при реализации прав на земельные участки

- Как заполнить

С чем сверяют строку 041

Налоговые органы проверяют сданную налогоплательщиками отчетность на достоверность. Для этого они, в частности, используют контрольные соотношения, которые сами же и разрабатывают, сравнивая строки, их суммы и разности внутри декларации или с другими отчетами.

Если говорить о строке 041 декларации, то основное внутридокументное требование к ней такое: значение строки 041 не должно превышать значения строки 040, так как сумма по строке 041 входит в сумму, указанную в строке 040, которая отражает общую цифру косвенных расходов.

Также строку 041 могут сверить с декларациями по налогам и расчетами по страховым взносам, представленными организацией за отчетный период.

Зачастую могут появиться расхождения, и у налоговиков возникнут вопросы по заполнению строки 041. В этом случае они могут выставить требование о даче пояснений. Это рабочая ситуация, которой не стоит опасаться, если у вас все заполнено верно. Необходимо пояснить налоговым органам происхождение сумм в строке 041.

***

Включению в строку 041 подлежат суммы налогов и авансов по ним, а также прочие бюджетные платежи, относящиеся к косвенным расходам предприятия. При применении метода начисления для учета налога на прибыль в строке 041 отражаются начисленные налоги, при кассовом методе – только фактически уплаченные.

Еще больше материалов по теме – в рубрике «Налог на прибыль».

Кто заполняет строку 290 декларации по прибыли

ВАЖНО!

В строке 290 продолжения листа 02 налогоплательщики указывают сумму авансов, учитывая сведения за предыдущие отчетные периоды. Ее заполняют организации, которые перечисляют ежеквартальные платежи и в дополнение ежемесячно вносят авансовый платеж в течение квартала, который следует за отчетным.. Правила уплаты аванса закреплены в Налоговом кодексе ()

Такое авансирование исчисляют по результатам отчетного периода и засчитывают в следующую оплату налога на прибыль ()

Правила уплаты аванса закреплены в Налоговом кодексе (). Такое авансирование исчисляют по результатам отчетного периода и засчитывают в следующую оплату налога на прибыль ().

Есть и исключения. Строку 290 не заполняют:

- те, кто платят в бюджет раз в квартал ();

- те, кто подали уведомление и добровольно перешли на оплату налога по фактическому доходу.

К первой категории по относятся:

- налогоплательщики со средней квартальной выручкой за последние четыре квартала меньше 15 миллионов рублей;

- зарубежные организации, которые действуют в РФ через постоянные представительства;

- бюджетники и автономные учреждения;

- некоммерческие организации, которые не занимаются реализацией продукции, работ и услуг;

- участники товариществ, соглашений о разделе продукции, договоров доверительного управления.

Какие налоги не требуется включать в строку 041?

Для понимания сути обратимся за разъяснениями к НК, а именно к ст. 270. Согласно указанной норме не подлежат отражению в стр. 041 те расходы, которые не учитываются при определении налогооблагаемой базы.

Не требуется вносить в стр. 041 следующие виды налогов:

- Предъявленные покупателям акцизы и НДС.

- Страховые взносы в части травматизма, уплачиваемые в ФСС.

- Налог на прибыль.

- Платежи за загрязнения окружающей среды.

- Связанные с оплатой налоговых сборов суммы пеней, недоимок и штрафов.

Согласно п. 9 ст. 274 НК также не требуется вносить в стр. 041 суммы налогов в части игорного бизнеса и ЕНВД, начисляемого при совмещении общего и вмененного режимов.

Дополнительно необходимо отметить, что не входят в стр. 041 суммы по:

- Начисленным дивидендам.

- Добровольному страхованию.

- Санкции, наложенные на компанию государственными уполномоченными органами.

- Суммы, уплаченные НПФ.

- Гарантийные взносы, перечисленные в специальные фонды.

- Суммы торгового сбора.

- Суммы налогов, отнесенных ранее в расходы при списании кредиторских долгов.

- Суммы нотариальных сборов сверх тарифов.

- Прочие суммы по ст. 270 НК.

Что заполняется в строке 041

В строке 041 в декларации по налогу на прибыль фиксируются цифры, начисляемые в виде налогов и сборов. Они отражаются в порядке, который был установлен ст. 270 НК. Это те пункты расходов предприятия, которые не учитываются при расчете налоговой базы.

Что же не входит в строку 041:

- Начисление дивидендов в денежной единице.

- Санкционные отчисления, штрафы, наложенные на предприятие, пени.

- Суммы взносов в уставной капитал.

- Расходы на приобретение амортизационных средств.

- Суммы, вносимые на добровольное страхование.

- Платы в негосударственные пенсионные фонды.

- Расходы, которые были понесены за счёт компенсаций.

- НДС, предъявляемый покупателю.

Что включается в строку 041 приложения 2, лист 02:

- Начисленный налог на транспорт.

- Имущественный налог. Рассчитывается как из стоимости, числящейся на балансе предприятия, так и по стоимости, указанной в кадастровом паспорте.

- Пошлина на землю, которой пользуется компания.

- Государственная пошлина.

- НДС восстановленный, который по налоговому законодательству учитывается в прочих расходах.

Сумма, которая отражается в строке 041, также переносится в строку 040 (косвенные налоги предприятия).

Строки 010 – 130 листа 02. Расчет налоговой базы

В строках 010 – 130 листа 02 формируется налоговая база.

Суммы, которые увеличивают базу, – это доходы от реализации и внереализационные доходы. Их нужно перенести из Приложения N 1 к листу 02 (п. 5.2 Порядка заполнения декларации по налогу на прибыль):

доходы от реализации – в строку 010 листа 02 из строки 040 Приложения N 1 к листу 02;

внереализационные доходы – в строку 020 листа 02 из строки 100 Приложения N 1 к листу 02.

Кроме того, в строку 050 листа 02 нужно перенести из строки 360 Приложения N 3 к листу 02 сумму убытков (п. п. 5.2, 8.8 Порядка заполнения декларации по налогу на прибыль).

Это те убытки из Приложения N 3 к листу 02, которые не учитываются при налогообложении или учитываются в особом порядке.

Суммы, которые уменьшают налоговую базу, – это расходы, уменьшающие доходы от реализации и внереализационные расходы. Их вы переносите из Приложения N 2 к листу 02 (п. 5.2 Порядка заполнения декларации по налогу на прибыль):

расходы, которые уменьшают доходы от реализации, – в строку 030 листа 02 из строки 130 Приложения N 2 к листу 02;

внереализационные расходы – в строку 040 листа 02 из строк 200 и 300 Приложения N 2 к листу 02.

Кроме того, в строке 070 листа 02 вы показываете доходы, которые исключаются из прибыли.

Например, это:

доходы от участия в иностранных организациях, которые отражаются в листе 04 декларации с кодами “4” и “5” (п. 5.3 Порядка заполнения декларации по налогу на прибыль);

дивиденды, полученные от российских организаций (п. 5.3 Порядка заполнения декларации по налогу на прибыль).

В строке 110 листа 02 вы показываете ту сумму убытка прошлых лет, на которую вы уменьшаете налоговую базу текущего отчетного (налогового) периода (п. 5.5 Порядка заполнения декларации по налогу на прибыль).

Расчет налоговой базы в листе 02 отражается в три шага.

Шаг 1. В строке 060 вы рассчитываете прибыль (убыток) по итогам отчетного периода.

Для этого вы складываете строки 010, 020 и 050 листа 02 и вычитаете из полученного результата строки 030 и 040 листа 02 (п. 5.2 Порядка заполнения декларации по налогу на прибыль).

Если разница отрицательная, укажите ее со знаком “минус”.

Шаг 2. В строке 100 листа 02 вы рассчитываете общую налоговую базу за отчетный (налоговый) период. Для этого (п. 5.4 Порядка заполнения декларации по налогу на прибыль):

из суммы прибыли (строка 060) вы вычитаете:

доходы, исключаемые из прибыли (строка 070);

суммы корректировки налоговой базы в сторону уменьшения по выявленным ошибкам, которые в прошлых периодах привели к переплате налога (строка 400 Приложения N 2 к листу 02);

к полученной величине прибавляете налоговую базу по операциям с ценными бумагами и финансовыми инструментами срочных сделок, результаты по которым учитываются в особом порядке (сумма строк 100 листов 05).

Негосударственные пенсионные фонды также прибавляют налоговую базу по доходам от размещения пенсионных резервов (строка 530 листа 06).

Шаг 3. В строке 120 листа 02 вы показываете налоговую базу для расчета налога. Для этого из налоговой базы (строка 100) вы вычитаете убыток прошлых лет (строка 110) (п. 5.5 Порядка заполнения декларации по налогу на прибыль).

Если показатель по строке 100 у вас отрицательный, то в строке 120 ставьте 0.

Если региональный закон установил пониженную ставку налога для уплаты в региональный бюджет, то по строке 130 укажите налоговую базу, к которой применяется пониженная ставка (п. 5.5 Порядка заполнения декларации по налогу на прибыль).

См. также: Заполнение Приложения N 3 к листу 02 декларации по налогу на прибыль

Расшифровка строки 041 налога на прибыль

Все организации, которые применяют общую систему налогообложения, обязаны уплачивать 20 % от прибыли своей компании в соответствующие бюджеты Бюджетной системы России. Подтверждением правильности расчетов и полноты перечислений по данному обязательству является декларация по форме КНД 1151006.

Особенности заполнения, актуальный бланк и сроки сдачи отчета раскрыты в отдельном материале: «Декларация по налогу на прибыль в 2019 году: заполнение и сдача». Теперь определим, что включает строка 041 декларации по налогу на прибыль.

Что учитывать в 041 строке

Что относить к косвенным затратам? В данном случае налогоплательщикам следует учитывать суммы налоговых обязательств и платежей по страховым взносам, которые были начислены и уплачены в течение расчетного периода. Однако законодатели предусмотрели исключения: операции, поименованные в ст. 270 НК РФ , в состав косвенных не включают.

Напомним, что в связи с изменением фискального законодательства в части страховых взносов ( глава 34 НК РФ ) информация о страховом обеспечении отнесена к налоговым платежам. Следовательно, подлежит отражению в соответствующих графах налоговой отчетности.

Какие суммы включать

Сразу оговоримся, что порядок отражения косвенных расходов в налоговой декларации напрямую зависит от метода ведения бухгалтерского учета в организации. Так, если компания в своей учетной политике прописала, что ведет учет методом начисления, то в отчетность включают суммы начислений.

В случае если в учетной политике выбран кассовый метод ведения бухучета, то в состав косвенных расходов учитывают только суммы произведенных платежей, то есть по факту уплаты обязательств в соответствующие бюджеты.

Конкретный список, что включить в стр. 041

Какие суммы включить в косвенные расходы при составлении декларации?

Строка 041 налога на прибыль включает:

- Обязательства по транспортному налогу, если в собственности фирмы имеется автомобиль (транспортное средство).

- Имущественные налоговые обязательства, уплачиваемые в бюджет со стоимости имущественных активов, находящихся в собственности субъекта.

- НДПИ, если деятельность компании связана с использованием природных ресурсов и недр земли.

- Взносы по страховому обеспечению: ОПС, ОМС, ВНиМ (кроме взносов НС и ПЗ).

- Платежи за землю и земельные участки, принадлежащие компании.

- Водный налог.

- Сборы, уплачиваемые в госбюджет за пользование различными видами, объектами животного мира.

- Суммы восстановленного входного НДС, ранее принятого к вычету, по льготной деятельности или за счет бюджетного финансирования ( ст. 170 НК РФ ).

- Государственные пошлины, кроме сумм, которые были уплачены за регистрацию объектов основных средств и были включены в стоимость этого объекта.

Отметим, что при составлении декларации по налогу на прибыль косвенные расходы строки 041 не включают:

- Акцизы и НДС, предъявленные покупателям.

- Сумма исчисленного (уплаченного) налога на прибыль.

- Платежи, внесенные за загрязнение окружающей среды.

- Суммы пеней, штрафов и неустоек, начисленных по налоговым обязательствам.

- Суммы исчисленного ЕНВД при совмещении налоговых режимов.

Исчерпывающий перечень обязательств, которые не должны быть учтены в 041 строке, поименован в статье 270 НК РФ .

Налог на прибыль

В декларации по налогу на прибыль в строке 041 в приложении №2 к листу 02 за 3 кв. 2011 г я поставила начисленные налоги по имущесту и экологии.

Налоги по земельному, транспортному,имущество и экологии я буду включать в декларации за год,правильно или нет?Или нужно было включать платежи по земельному и транспортному налогам в строку 041 за 3 квартал?Подскажите пожайлуста,у меня сейчас проверка и я не знаю что делать.

В соответсвии с Порядком заполнения декларации в строку 041 Приложения 2 к листу 02, указываются суммы налогов и сборов (за исключением перечисленных в ст. 270 НК РФ). Не нужно включать в эту строку суммы страховых взносов в ПФР на обязательное пенсионное страхование.

Я не вижу разницы по данному вопросу между 3 кварталом и годом.

Налог на имущество в строке 041

По строке 041 отражается налог на имущество по ОС рассчитанный исходя и из среднегодовой и из кадастровой стоимости имущества.

Госпошлина в строке 041

Отражение госпошлины также имеет ряд особенностей:

- Не следует включать по строке 041 госпошлину, уплаченную за рассмотрение иска в Арбитражном суде. Данный вид расхода относится к судебным издержкам и показывается по строчке 200 приложения №2 листа 02 в составе внереализационных расходов.

- А вот госпошлину за регистрацию договора, прав собственности, нотариальное заверение документов можно показать по строке 041.

Стр 041 декларации по налогу на прибыль

- Транспортный налог.

- Имущество.

- НДПИ.

- Страховые взносы в части взносов по временной нетрудоспособности и по БиР, ОПС, ОМС.

- Земельный налог.

- Водный налог.

- Сборы за пользование различными объектами животного мира.

- Суммы входного НДС, уже принятого налогоплательщиком к вычету и затем восстановленного – при условии использования в необлагаемой льготной деятельности или при закупке за счет средств бюджетного финансирования (ст. 170 НК).

Зачастую у бухгалтеров возникает вопрос: Как отражать в строке 041 новой декларации госпошлину? Согласно ст.

13 НК государственная пошлина является федеральным сбором и по общему Порядку заполнения отчета подлежит включению в показатели стр. 041 нарастающим итогом. Но, если пошлина была уплачена за регистрацию объектов основных средств, алгоритм учета в этом случае будет особый – такие суммы входят в первоначальную стоимость объекта и отдельно не отражаются.

При этом в налоговом учете государственная пошлина относится на прочие расходы на фактическую дату начисления (ст. 264 НК) – момент определяется в зависимости от назначения платежа.

Какие налоги не требуется включать в строку 041?

Для понимания сути обратимся за разъяснениями к НК, а именно к ст. 270. Согласно указанной норме не подлежат отражению в стр. 041 те расходы, которые не учитываются при определении налогооблагаемой базы.

Не требуется вносить в стр. 041 следующие виды налогов:

- Предъявленные покупателям акцизы и НДС.

- Страховые взносы в части травматизма, уплачиваемые в ФСС.

- Налог на прибыль.

- Платежи за загрязнения окружающей среды.

- Связанные с оплатой налоговых сборов суммы пеней, недоимок и штрафов.

Согласно п. 9 ст. 274 НК также не требуется вносить в стр.

041 суммы налогов в части игорного бизнеса и ЕНВД, начисляемого при совмещении общего и вмененного режимов.

Дополнительно необходимо отметить, что не входят в стр. 041 суммы по:

- Начисленным дивидендам.

- Добровольному страхованию.

- Санкции, наложенные на компанию государственными уполномоченными органами.

- Суммы, уплаченные НПФ.

- Гарантийные взносы, перечисленные в специальные фонды.

- Суммы торгового сбора.

- Суммы налогов, отнесенных ранее в расходы при списании кредиторских долгов.

- Суммы нотариальных сборов сверх тарифов.

- Прочие суммы по ст. 270 НК.

>Строка 041: налог на прибыль 2021

Что представляет собой декларация по налогу на прибыль

Декларация содержит отчет организаций за полученную прибыль периода и налог по ней. Регулируется Приказом ФНС РФ от 19.10.2016. Обязаны предоставлять декларацию все организации РФ, а так же зарубежные фирмы, резиденты, которые находятся на общем налогообложении на территории РФ.

Налог на прибыль (НП) – основные платежи, за счет которых пополняется бюджет страны. Поэтому составляют декларацию и вносят этот платеж все, зарегистрированные в ФНС субъекты бизнеса и предпринимательства.

Документ оформляется за квартал, полгода, 9 месяцев и год. В некоторых случаях, когда организация выплачивает авансы по фактической прибыли, декларация представляется 12 раз в год (за каждый месяц). Порядок выплаты компания выбирает сама.

По закону, годовая декларация должна быть сдана в ФНС не позднее 4 недель после окончания отчетного периода. Документ за 2017 год будут сдавать до 28 марта 2018 года.

Декларация, с 2017 года, может быть и в электронном виде. Это нововведение было утверждено так же, приказом 19 октября прошлого года.

Обновленная форма по КНД 1151006 разослана во все, зарегистрированные в ФНС, компании.

Как сделать анализ налога на прибыль в программе 1С: Бухгалтерия Предприятия – смотрите тут:

Разрешается сдавать декларацию в бумажном формате и в электронном виде, если в компании до 100 сотрудников. Если персонал превышает эту цифру, то компания должна сдавать только электронную версию отчета. В обоих случаях программа 1-С бухгалтерия поможет справиться с задачей.

Содержание декларации

Сейчас декларация соответствует тем изменениям, которые были внесены ФНС. Налог на прибыль (НП), с этого года, распределяется в другом процентном соотношении Те же 20% от базы разделены: 3% в федеральный бюджет и 17% – в региональный. Появились категории компаний, которые могут снизить налоговую базу.

Декларация по НП состоит из 9 листов (с приложениями):

- Все листы, кроме 01,02 заполняются по мере необходимости.

- Приобщены строки по суммам уплаченного торгового сбора, которые уменьшают величину налога на прибыль. В части по уплате в бюджет России, по учету пониженных ставок на прибыль в 2017 г.

- На титульнике с этого года необязательна печать компании.

- В перечне признаков появился код 6 (резиденты опережающего социального и экономического развития.)

- Лист 02 увеличился на строки 350, 351 для компаний – участников региональных инвестиционных проектов.

- Строки 170 больше нет. Вместо нее лист 08.

- 08 лист заполняют, если присутствуют сделки с взаимозависимыми контрагентами. Понятие «взаимозависимый контрагент» трактуется немного по-другому. Уточнениям посвящен отдельный приказ. Взаимозачеты, гарантии банка по кредитам, отношения заемщика и поручителя, если они «взаимозависимые», сейчас немного иные. Отражаться и оформляться они должны по новым требованиям.

- 09 лист заполняют фирмы – контролирующие лица контролируемых иностранных организаций.

Все налогоплательщики заполняют:

- титульник;

- первый раздел;

- подраздел 1.1;

- подраздел 1.2 – для компаний, которые совершают авансовые платежи каждый месяц. Тут вы узнаете, в каком порядке перечисляются авансовые платежи по УСН;

- подраздел 1.3 – для тех, кто платит налог в процентах в виде дивидендов;

- лист 02 с приложениями 1 и 2.

Правила заполнения по листам

По категориям налогоплательщиков:

- лист 02 приложение №3 – заполняют те, у кого есть доходы, отражающиеся в этом приложении;

- № 4 – не перенесенный в будущее убыток;

- № 5 – фирмы с обособленным подразделением (новые строки 095, 096, 097);

- № 6 – для членов консолидированной группы (новые строки 095, 096, 097);

- Лист 04 – получатели дивидендов, если заполняющий лист 3 не удержал сумму налога;

- лист 05 – для занимающихся ценными бумагами;

- лист 06 – для НПФ;

- лист 07 – благотворительные органы;

- 08 лист нужен при самостоятельной, симметричной, обратной корректировках базового налога;

- Для иностранных фирм – 09.

Образец заполнения декларации по налогу на прибыль.

Каков общий порядок заполнения декларации по налогу на прибыль

Для корректного заполнения налоговой декларации по налогу на прибыль следует обратиться к Порядку из приложения 2 к приказу № ММВ-7-3/655@ (далее — Порядок заполнения). В нем прописаны все основные правила, которыми следует руководствоваться:

- Для оформления бумажного отчета используются синие, фиолетовые либо черные чернила.

- Исправлять ошибки штрих-корректором нельзя.

- Декларация распечатывается только с одной стороны листа, скреплять степлером страницы запрещено.

- Данные в отчет вносятся нарастающим итогом с начала года.

- Страницы нумеруются по порядку.

- Стоимостные показатели в отчете округляются по математическим правилам до полных рублей.

- Определенному показателю соответствует свое поле, состоящее из конкретного количества знакомест.

- Поля заполняются слева направо. Незаполненные поля прочеркиваются.

Заполнить декларацию разрешается вручную, однако уже мало кто выбирает этот способ. Также можно оформить бланк на компьютере с помощью программного обеспечения. А можно воспользоваться специализированными бухгалтерскими программами, где заполнение строк отчета происходит в автоматическом режиме на основании вводимых в отчетном периоде данных.

Новая форма декларации по налогу на прибыль

ФНС России выпустила приказ от 23.09.2019 № ММВ-7-3/475@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка её заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме».

Таким образом, ФНС утвердила новую форму декларации по налогу на прибыль, порядок её заполнения и формат представления в электронной форме.

При этом признан утратившим силу приказ ФНС России от 19.10.2016 № ММВ-7-3/572@, которым была утверждена «старая» форма налоговой декларации.

Надо сказать, что обновление формы налоговой декларации продиктовано внесением многочисленных изменений в законодательство о налогах и сборах.

Состав налоговой декларации по налогу на прибыль

Напомним наши читателям, что в обязательном порядке в состав декларации включаются:

- титульный лист (Лист 01);

- подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)»;

- Лист 02 «Расчет налога»;

- приложение №1 «Доходы от реализации и внереализационные доходы» к Листу 02;

- приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к Листу 02.

Остальные листы декларации по налогу на прибыль нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав декларации по налогу на прибыль за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1.

А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав декларации только за 1-ый квартал и календарный год.

Рассмотрим на примерах какие ошибки допускают работники бухгалтерской службы при заполнении декларации по налогу на прибыль.

Что изменилось (обновилось)

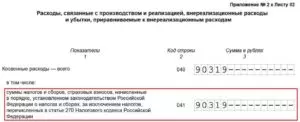

Строка 041 в декларации по доходу отображена в Приложении № 02 к листу 02 и предназначена для раскрытия сведений относительно начисленных за отчетный период сумм налоговых платежей, включенных в перечень косвенных затрат.

В прошлые периоды декларация формировалась по форме и правилам, которые отображены в Приказе ФНС России от ноября 2014 года.

Для отчетности форма данного документа и правила его формирования обновлены по результатам вступления в юридическую значимость Приказа ФНС России от октября 2021 года.

По отношению к строке 041 при этом были внесены достаточно существенные поправки, которые заключаются в следующем:

| В содержании самой формулировки наименование значения | Которое отображается в строке, а также добавлено упоминание о страховых взносах |

| Был скорректирован пункт 7.1 Правил заполнения | По результатам чего из него были удалены указания на то, что страховые взносы, предназначенные непосредственно для ПФР, ФСС (в области временной утраты дееспособности и материнства в частности), ФОМС, по данной строке не строке не отображаются |

Но при этом, совместно с налогообложением и сборами было разработано упоминание относительно страховых взносов, обязательных к отображению в данной строке.

Необходимо также обращать внимание на то, что взносы в строке 041 требуется включать, начиная с отчетных периодов за 2021 год. Если же по новой форме была подана годовая декларация, делать этого нет необходимости

Как заполнить строки 240 – 260 Приложения N 3 к листу 02 при реализации прав на земельные участки

Строки 240 – 260 Приложения N 3 к листу 02 вы заполняете, если в отчетном (налоговом) периоде реализовали права на земельные участки, приобретенные у государства (муниципального образования) в период с 01.01.2007 по 31.12.2011 (п. 8.5 Порядка заполнения декларации по налогу на прибыль). Прибыль (убыток) по таким операциям определяется в соответствии с п. 5 ст. 264.1 НК РФ.

При их заполнении укажите:

по строке 240 – цену реализации прав на земельные участки;

- по строке 250 – невозмещенные затраты на их приобретение (расходы на приобретение права на земельный участок, не учтенные на момент реализации указанного права);

- по строке 260 – сумму убытка от реализации прав на земельные участки. Убыток рассчитывается по каждому земельному участку отдельно.

Пример заполнения строк 240 – 260 Приложения N 3 к листу 02 при реализации прав на земельные участки

Организация “Альфа” во II квартале 2018 г. реализовала право на земельный участок, приобретенный у муниципального образования в период с 01.01.2007 по 31.12.2011.

По данным налогового учета организации “Альфа”:

- цена реализации права на земельный участок составила 2 420 000 руб.;

- сумма не возмещенных на момент реализации участка затрат, связанных с его приобретением, составила 2 800 000 руб.

Таким образом, по данной сделке организация “Альфа” получила убыток в размере 380 000 руб. (2 800 000 руб. – 2 420 000 руб.).

Доходы и расходы, а также убыток от реализации права на земельный участок организация “Альфа” отразит в Приложении N 3 к листу 02 декларации по налогу на прибыль за полугодие 2018 г. следующим образом:

По строкам 340 – 360 Приложения N 3 к листу 02 укажите итоговые суммарные показатели выручки, расходов и убытков по всем отраженным в Приложении операциям (п. п. 8.6 – 8.8 Порядка заполнения декларации по налогу на прибыль):

- по строке 340 – общую сумму выручки, рассчитанную по формуле:

стр. 340 = стр. 030 + стр. 100 + стр. 180 + (стр. 210 – стр. 211) + стр. 240;

- по строке 350 – общую сумму расходов, рассчитанную по формуле:

стр. 350 = стр. 040 + стр. 120 + стр. 190 + (стр. 220 – стр. 221) + стр. 250;

- по строке 360 – общую сумму восстановленных в текущем периоде убытков, рассчитанную по формуле:

стр. 360 = стр. 060 + стр. 150 + стр. 201 + стр. 230 + стр. 260.

Эти показатели переносятся в другие подразделы следующим образом (п. п. 5.2, 6.1 Порядка заполнения декларации по налогу на прибыль):

- показатель строки 340 войдет в показатели строк 030 и 040 Приложения N 1 к листу 02;

- показатель строки 350 войдет в показатели строк 080 и 130 Приложения N 2 к листу 02;

- показатель строки 360 переносится в строку 050 листа 02.

Как заполнить

Основные правила заполнения третьего листа НД закреплены в разделе 11 приказа ФНС.

ВАЖНО!

Как правильно заполнить первую страницу 3 НД (раздел А)

Этот раздел листа 03 заполняют организации, которые непосредственно перечисляют дивиденды своим акционерам, собственникам (эмитенты), либо фирмы, которые эмитентами не являются, например, депозитарии. В зависимости от вида налогоплательщика проставляется код: 1 — эмитент, 2 — неэмитент.

В поле ИНН значения указывают только компании-неэмитенты, остальные ставят в поле прочерк.

Далее указываем:

- Вид дивидендов. Если выплаты идут по итогам за год, то ставим 2, для промежуточных перечислений доходов — прочерк.

- Налоговый или отчетный периоды указываем в соответствии с приложением № 1 к порядку.

- Отчетный год — прописываем год, за который производились расчеты.

Теперь заполнение осуществляем построчно:

|

Код строки |

Значение |

|

001, 010 |

Суммарный показатель начисленных доходов в виде дивидендов (ДВ) |

|

020 |

Сумма ДВ, начисленная всем компаниям-акционерам |

|

021 |

Сумма ДВ, которые облагаются по ставке 0% |

|

022 |

ДВ, облагаемые по ставке 13% |

|

023 |

Прочерк |

|

024 |

Прочерк |

|

030 |

Сумма ДВ, которая была начислена в пользу физических лиц |

|

040-070 |

Прочерк |

|

080 |

Сумма всех полученных ДВ |

|

081 |

ДВ, с которых уплачивается ННП (значение строк 080-021) |

|

090 |

Разница строк 001 и 081 |

|

091 |

Значение, рассчитанное по формуле: строка 091 = стр. 022 / стр. 001 × стр. 090 |

|

092 |

Значение, рассчитанное по формуле: строка 092 = стр. 021 / стр. 001 × стр. 090 |

|

100 |

Равно строка 091 × 13% (налоговая ставка) |

|

110 |

ДВ, указанные в строке 001 и уже выплаченные в предыдущие периоды |

|

120 |

ДВ, указанные в стр. 001 и выплаченные в текущем периоде |

Пример

Заполняем раздел В

Указываем информацию в разрезе каждой организации, которая получила ДВ. Здесь раскрываем сведения обо всех компаниях без исключения, в том числе и получивших доходы по ставке 0%.

В поле «Тип» проставьте 00.

Строка 050 укажите сумму ДВ, которая была начислена участнику.

Стр. 060 — сумма налога, которая была удержана при выплате доходов участнику.

Пример

Заполняем подраздел 1.3 первого раздела листа 01

Указываем суммы налога, исчисленного с ДВ, которые были выплачены в квартале (месяце), по итогам которого была составлена НД по ННП.

Если компания выплачивала доходы по нескольким решениям собственников и в НД было заполнено несколько листов 03, то информацию в подраздел 1.3 вносят только один раз.

Стр. 010 — проставляем «1».

Стр. 040 — суммы ННП, которые подлежат уплате в эти даты.

Пример

Подробнее о НАЛОГЕ НА ПРИБЫЛЬ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения