Типы хозяйственных операций

Содержание:

- Разновидности хозопераций

- Основные проводки баланса

- Порядок и нюансы их отражения

- Тип хозяйственной операции: примеры и проводки

- Типы хозяйственных операций

- Ответы на вопросы про хозяйственные операции

- Виды хоз процессов (операций) и формирование финансового результата

- Особенности отражения бухгалтерских проводок

- Что собой представляют хозяйственные операции

- Суть хозяйственной операции

- Цели бухучета

- Первичная документация для фиксации

- Регистрация хозяйственной операции

Разновидности хозопераций

В деятельности компании, производящей товары или оказывающей услуги, выделяют процессы:

- по снабжению;

- по производству;

- по реализации.

Каждая процедура включает совокупность определенных манипуляций. В соответствии с этим различают действия относительно материального обеспечения организации, создания продукции, ее продажи или предоставления услуг.

В зависимости от объекта, который подвергается воздействию, манипуляции в хоз деятельности также классифицируют на:

- материальные — движение товарно-материальных ценностей;

- финансовые — оборот средств;

- расчетные — проведение расчетов с партнерами.

Классическая теория бухучета выделяет 4 главных типа хозяйственных операций. Основанием классификации выступает характер влияния на баланс организации. Воздействие может выражаться:

- через пермутации — изменения в составе только актива или пассива;

- через модификации — уменьшение или увеличение и активной, и пассивной составляющей.

Рисунок 2. По способу влияния на балансовые статьи различают 4 типа бухгалтерских операций

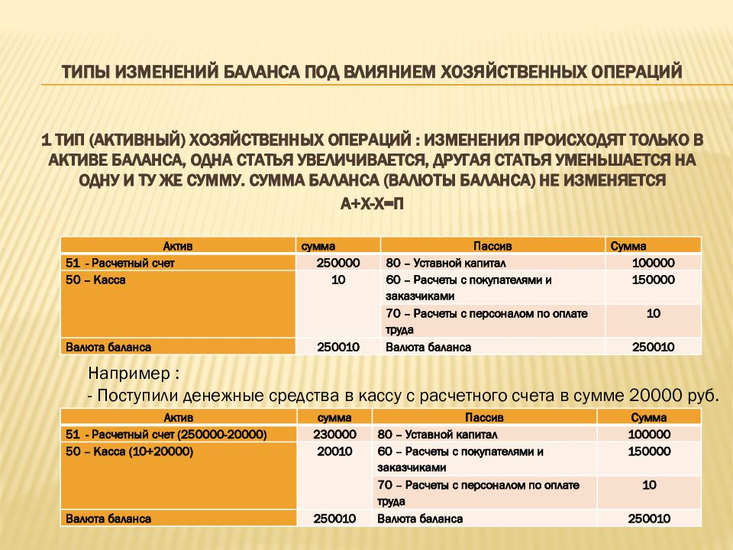

Тип I

К типу I относятся факты, которые влияют исключительно на актив (А) баланса. При этом валюта бухучета остается стабильной. Суть изменений заключается в том, что одна статья актива увеличивается в связи с уменьшением другой. Схематично это выглядит так:

А + А –

Следствием таких ХО является трансформация состава имущества, но не общая его стоимость. Формула, применяемая для данного вида манипуляций:

А + В (Дт) С1- В (Кт) С2= П,

где А — актив баланса,

О — оборот,

Дт — дебет;

Кт — кредит,

С — счет.

Примеры проводок:

- материалы направлены в производство — Дт20 Кт10;

- выдача наличных из кассы под учет — Дт71 Кт50;

- покупатели оплатили товар — Дт51 Кт60.

Ситуация: С банковского счета ООО “Бренд” снято 10000 р., и наличные передано в кассу предприятия. Общее значение капитала не изменено. Позиция «Расчетный счет» уменьшилась на 10000, а позиция «Касса» увеличилась на 10000. Бухгалтерская запись — Дт50 Кт51.

Рисунок 3. Пример для группы 1

Тип II

Группа II — это мероприятия, в результате которых меняются только статьи по пассиву (П) баланса. Валюта бухучета остается стабильной. Трансформируются источники накопления имущества субъекта хозяйствования, но стоимость средств удерживается на прежнем уровне.

Схематично такие ХО отмечаются так:

П + П –

Используемая формула:

А = П + О(Кт) С1 – О(Дт) С2.

Типичные проводки:

- перевод краткосрочного долга в долгосрочный — Дт66 Кт67;

- формирование резервного фонда — Дт84 Кт82;

- отчисления налога на доходы физлиц с зарплаты сотрудников — Дт70 Кт68.

Ситуация: ООО “Зимняя ночь” получило в банке кредит в размере 20000 р. Кредитными средствами оплачено аванс поставщику сырья в размере 20000 р. В результате этих действий валюта капитала не изменилась, однако статьи пассива — «Кредиты» и «Расчеты с поставщиками» — сместились на 20000 р. соответственно. Запись в отчетности — Дт60 Кт66.

Рисунок 4. Пример для группы 2

Тип III

Эта разновидность ХО предполагает увеличение валюты бухучета, поскольку растут и активы, и пассивы. Схематическое отображение выглядит так:

А + П +

В результате действий по виду III растет имущество юрлица, но увеличивается и объем обязательств. Формула, применяемая в данном случае:

А + О (Дт) С1 = П + О (Кт) С2.

Примеры проводок для хозяйственных операций:

- начислено заработную плату — Дт20 Кт70;

- получено кредит — Дт51 Кт66;

- оформлено покупку товара — Дт41 Кт60.

Ситуация: Поставщик отгрузил на склад ООО “Луноход” товар на сумму 50000 р. Оформление этих действий по бухучету — Дт41 Кт60. В результате отгрузки изменилось валютное значение в отчетности предприятия: увеличились позиции «Товары» и «Расчеты с контрагентами».

Рисунок 5. Пример для группы 3

Тип IV

Хоз транзакции IV вида также изменяют общую сумму капитала. При этом уменьшается и пассив, и актив. Проведение манипуляций этой группы означает, что снизился размер обязательств, но одновременно компания лишилась части своего имущества.

Схематическое изображение IV группы:

А – П –

Используется следующая формула:

А – О (Дт) С1 = П – О (Кт) С2.

Примеры отражения в отчетности:

- внесено последний платеж по кредитному договору — Дт66 Кт51;

- погашен долг перед поставщиками — Дт51 Кт60;

- аннулирована дебиторская задолженность ликвидированной фирмы-должника — Дт63 Кт76.

Ситуация: Предприятие «Новая история» перевело в пользу банка 100000 р. и тем самым полностью рассчиталось по предварительно подписанному кредитному соглашению. Эта ХО будет зафиксирована в отчете по схеме — Дт66 Кт51. В результате этих действий уменьшатся долг по кредиту, и сумма на счету предприятия.

Рисунок 6. Пример для группы 4

Основные проводки баланса

Проводки по некоторым хозяйственным действиям представлены в таблице.

| Дебет | Кредит | |

| Заработная плата | ||

| 20 (25) | 70 | Начислена зарплата основным рабочим (администрации) |

| 70 | 68 | Удержан НДФЛ с заработка работников |

| 76 | Удержаны алименты из зарплаты | |

| 50, 51 | Выплачена зарплата | |

| 20 (25) | 69 | Начислены взносы во внебюджетные фонды |

| 68, (69) | 51 | Перечислен НДФЛ (страховые взносы) |

| Касса и банк | ||

| 50 | 51, (52) | Поступили деньги со счета в кассу |

| 62 | Получен аванс от покупателя | |

| 70 | Возврат излишне выданных на зарплату сумм | |

| 71 | Возврат остатка подотчетных денег | |

| 75 | Поступил взнос в уставный капитал | |

| 70 | 50 | Выплачен заработок |

| 71 | Выданы деньги в подотчет | |

| 94 | Учтена недостача денег в кассе | |

| 73 | Выдан заем сотруднику | |

| 51 | Сдана выручка в банк | |

| 51 | 62, (76) | Оплачен товар покупателем (дебитором) |

| 66, 67 | Получен заем | |

| 75 | 51 | Выплачены дивиденды |

| 60 | Перечислены деньги поставщику за товар | |

| 66, 67 | Погашен процент по кредиту | |

| 81 | Выкуплены акции | |

| 91.2 | Платеж банку за расчетно-кассовое обслуживание | |

| Основные средства (ОС) и нематериальные активы (НМА) | ||

| 08 | 60, 71, 75, 76 | Поступили ОС (НМА) |

| 01, (04) | 08 | Приняты к учету ОС (введены в эксплуатацию НМА) |

| 20, 23, 25, 26, 44 | 02, (05) | Начислена амортизация по ОС (НМА) |

| Материально-производственные запасы (МПЗ) | ||

| 10, (11) | 60, 75, 76 | Поступили МПЗ (животные) |

| 20, 23, 29 | Поступили отходы производства | |

| 20, 23, 25, 26, 44 | 10 | МПЗ списаны |

| 90, 91 | МПЗ проданы | |

| 08 | 11 | Переведен молодняк скота в основное поголовье |

| 20, 23, 29 | Учтены затраты на забой животных | |

| Затраты | ||

| 20 | 23, 25, 26, (28) | Издержки прочих производств (потери от брака)распределены на основную продукцию |

| 21 | Отпущены собственные полуфабрикаты в производство для переработки | |

| 20, 23, 25, 26, 44 | 60, 76 | Отражены работы (услуги) сторонних организаций |

| 68, 69, 70 | Начислены налоги и зарплата | |

| 21 | 20 | Учтены полуфабрикаты (собственные) |

| 90 | 44 | Списаны расходы продаж на себестоимость реализуемой продукции |

| Расчеты | ||

| 62 | 90 | Реализована продукция |

| 20, 25, 44 | 66, 67 | Начислены проценты по кредиту |

| 10, 20, 41 | 71 | Израсходована подотчетная сумма |

| 73 | 94 | Отнесена недостача на виновника |

| 75 | 80 | Начислен уставный фонд |

| 10, 51, 50,11, 41 | 75 | Внесены средства в счет вклада в уставный капитал |

| Капитал | ||

| 81 | 50, 51 | Приобретены ценные бумаги |

| 84, 75 | 82 | Пополнен резервный фонд |

| 82 | 84 | Покрыты убытки за счет средств резервного капитала |

| 75 | 83 | Увеличена стоимость ценных бумаг |

| 75 | 80 | Начислен уставный фонд |

| 83 | 75 | Добавочный капитал распределен между участниками АО |

| 50, 51 | 86 | Целевое финансирование |

| Финансовый результат | ||

| 90 | 10, 21, 41, 43 | Списана себестоимость ТМЦ |

| 62 | 90 | Учтены выручка от продаж |

| 90 | 68 | Начислен НДС с проданной продукции |

| 20, (44) | Списаны фактические расходы на продажу (себестоимость продаж) | |

| 99 | Учтена прибыль от продаж | |

| 40 | Отражено отклонение фактической себестоимости от плановой | |

| 99 | 90 | Убыток от продаж по основным видам деятельности |

| 91.2 | 10 | Списаны запчасти на ремонт |

| 03 | Списана стоимость имущества, переданного в лизинг | |

| 20 | Списаны услуги основного производства | |

| 94 | Списана недостача (виновник отсутствует) | |

| 99 | Списана прибыль от реализации | |

| 99 | 91.2 | Списаны прочие затраты по итогам года |

| 10 | Учтены запчасти от разборки автомобиля | |

| 20, 23, 91 | 96 | Образован резерв предстоящих расходов |

| 99 | 68 | Начислен налог на прибыль |

| 84 | 99 | Выявлен непокрытый убыток |

| 99 | 84 | Отражен итоговый результат работы — прибыль |

Порядок и нюансы их отражения

В соответствии с принципом двойной записи, бухгалтерские операции не могут нарушить тождественность суммы актива и пассива. То есть любая проводка может либо изменить общую величину обоих сторон баланса, либо осуществить передвижение средств в пределах одного из разделов.

Действия, которые проводки оказывают на баланс, бывают двух видов:

-

модификация

, то есть увеличение или снижение валюты баланса, при этом проводка задействует и актив, и пассив; -

пермутация

, то есть отсутствие изменений в балансе, при этом операция осуществляется в пределах одной из его сторон.

Модификация уменьшающая

Данный вид характеризуется одновременным уменьшением актива и пассива

. Стоимость имущества и его источников при этом снижается, но равенство валюты баланса остаётся неизменным.

Чаще всего к такому типу относятся операции, связанные с погашением возникших ранее обязательств, например, оплата кредитов или задолженностей перед поставщиками.

Взаимодействие актива и пассива здесь можно представить в виде формулы:

А — И = П — И

, где

- А — актив;

- П — пассив;

- И — изменение по дебету и кредиту счетов.

К такому типу относятся проводки, аналогичные следующим:

Суть этих операций состоит в том, что организация, погашая возникшие обязательства, тратит собственные средства. Например, при оплате задолженности поставщикам уменьшается сумма, хранящаяся на расчётном счёте, но одновременно снижается и общая величина обязательств.

Модификация увеличивающая

Особенностью этого вида является увеличение статей одновременно в активе и пассиве

Особенностью этого вида является увеличение статей одновременно в активе и пассиве

баланса. При этом равенство валюты сохраняется, а общая стоимость имущества и обязательств возрастает.

Проводки такого типа чаще всего связаны с приобретением материалов, основных фондов, начислением оплаты труда и тому подобными действиями.

Формула взаимодействия выглядит следующим образом: А + И = П + И

. К данному типу относятся проводки, представленные в следующей таблице:

Суть данных операций состоит в том, что организация, приобретая имущество, одновременно увеличивает объём своих обязательств. То есть, например, при покупке материалов увеличивается дебетовое сальдо счёта 10, а также остаток по кредитовой стороне счёта 60.

Пермутация активная

Операции этого типа затрагивают только одну сторону баланса

. К этому виду относятся проводки, которые уменьшают определённую статью актива, одновременно увеличивая величину по другой строке. При этом общая стоимость всего имущества в итоге остаётся неизменной.

Операции здесь чаще всего связаны со счетами или дебиторской задолженностью. Формула взаимодействия при этом выглядит так:

А + Д — К = П

, где

- Д — изменение по дебету;

- К — изменение по кредиту.

К данному типу относятся проводки, аналогичные представленным:

| Операция | Дебет | Изменение | Кредит | Изменение |

|---|---|---|---|---|

| Поступили деньги в кассу с расчётного счёта | 50 | + | 51 | — |

| Поступила оплата от дебиторов | 51 | + | 62 | — |

| Возврат неизрасходованных подотчётных сумм | 50 | + | 71 | — |

| Отпущены материалы в производство | 20 | + | 10 | — |

| Готовая продукция поступила на склад | 43 | + | 20 | — |

| Отгружена готовая продукция покупателю | 45 | + | 43 | — |

Суть их состоит в том, что при осуществлении некоторых операций один вид имущества заменяется на другой. Например, при оплате дебиторской задолженности увеличивается сумма на расчётном счёте и одновременно уменьшается величина обязательств компании-контрагента.

Пермутация пассивная

Этот тип характеризуется тем, что в ходе операций некоторая статья пассива увеличивается, а другая уменьшается

Этот тип характеризуется тем, что в ходе операций некоторая статья пассива увеличивается, а другая уменьшается

. При этом источник образования имущества возникает за счёт одного из существующих. К ним относятся проводки, регистрируемые в связи с удержанием налогов из заработной платы сотрудников, перенаправлением прибыли.

Взаимодействие актива и пассива можно выразить формулой: А = П + Д — К

.

Признаки пассивной пермутации имеют следующие проводки:

Суть операций состоит в том, что при уменьшении одного из источников образования имущества увеличивается другой.

Например, если компания не может в настоящее время исполнить обязательства перед поставщиком, она обращается в кредитную организацию. Банк выплачивает необходимую сумму. При этом задолженность предприятия перед контрагентом снижается, зато образуется новое обязательство.

Тип хозяйственной операции: примеры и проводки

Для того чтобы лучше понять, как эта классификация применяется на практике, рассмотрим некоторые примеры по каждому типу, а также проводки, которые должен сделать бухгалтер в каждом конкретном случае.

Первый пример будет характеризовать хозяйственную операцию, классифицированную как +А -А, то есть создающую приход имущества внутри самой компании, а точнее его перемещение с одного активного счета на другой. Наиболее простая и типичная хозоперация, которая может быть охарактеризована таким образом, это снятие денег с расчетного счета компании, например, для выдачи их подотчет. До того как деньги будут выданы конечному адресату-подотчетному лицу, их следует оприходовать в кассу. В этом случае у организации происходит увеличение наличных денежных средств и уменьшение безналичных, но валюта баланса при этом не изменяется. Проводка будет выглядеть так:

Кроме этой, под этот тип подпадают такие проводки, как:

А также целый ряд других хозяйственных операций, влияющих на актив, но не изменяющих сальдо пассива бухгалтерского баланса.

Второй пример характеризует хозяйственное событие типа +П -П, влияющее на источники имущества внутри компании. Наглядно характеризует это начисление участникам общества дивидендов от полученной по итогам года прибыли. В этом случае бухгалтерская проводка выглядит так:

Оба счета пассивные, поэтому валюта баланса опять остается неизменной. Но при этом прибыль превратилась в дивиденды. Также наглядно характеризуют этот тип хозяйственных операций такие проводки:

- отчисление прибыли в резервный фонд: Дт 84 «Нераспределенная прибыль (непокрытый убыток)» Кт 82 «Резервный капитал»;

- удержание НДФЛ с зарплаты сотрудников компании: Дт 70 «Расчеты с персоналом по оплате труда» Кт 68 «Расчеты по налогам и сборам»;

- начисление НДС на товар: Дт 90 «Продажи» Кт 68 «Расчеты по налогам и сборам».

А также другие подобные ситуации, в которых задействованы только пассивные счета.

Третий пример проиллюстрирует +А +П, то есть ситуацию, когда активная и пассивная части увеличиваются. Наглядно это выглядит на примере поступления товара от поставщика, за который по договору существует отсрочка платежа. В этом случае одновременно увеличивается дебет счета 41 «Товары» за счет оприходования материальных ценностей на их стоимость и кредит счета 60 «Расчеты с поставщиками и подрядчиками» на сумму задолженности. При этом счет 41 является активным, а счет 60 — пассивным. Аналогичная ситуация возникает, когда бухгалтер делает проводки по таким хозяйственным ситуациям:

- начисление заработной платы работникам: Дт 20 «Основное производство» Кт 70 «Расчеты с с персоналом по оплате труда»;

- получение долгосрочного займа: Дт 51 «Расчетные счета» Кт 67 «Расчеты по долгосрочным кредитам и займам».

Четвертый пример покажет одновременное уменьшение актива и пассива на одинаковую сумму. Такая типичная ситуация возникает, когда происходит расчет с поставщиком по поставке товаров из третьего примера. В пользу одного из контрагентов компании (Дт 60) деньги перечисляются с расчетного счета (Кт 51). Безналичных средств становится меньше, а это актив, но и задолженность, которая является пассивом, погашается. Также характеризуют тип -А -П такие проводки:

- выплата заработной платы сотрудникам: Дт 60 Кт 51;

- перечисление в бюджет удержанного НДФЛ: Дт 68 Кт 51.

Таких примеров можно привести множество

Важно одно: все они наглядно характеризуют, как на практике работает метод двойной записи в бухгалтерии, и как важно правильно учитывать все хозяйственные операции в соответствии с первичными документами, а также их содержанием

Типы хозяйственных операций

Хозяйственные операции при их отражении в учете могут влиять на бухгалтерский баланс предприятия и соответственно на результаты его финансового анализа. Чтобы заранее понимать характер возможных изменений в отчетности компании, достаточно определить тип хозяйственной операции.

Типы хозяйственных операций в бухгалтерском учете

На крупном предприятии значительный объем учетных операций относится ко внутреннему учету и не сказывается на суммах статей отчетности. Это передача запасов, товаров между материально ответственными лицами, между разными отделами внутри подразделения и т. д.

Другой характер экономических последствий имеют операции, меняющие состав и стоимость имущества и его источников. Такие изменения находят отражение в отчетности компании. В классической теории бухучета принято выделять четыре типа хозяйственных операций. Критерием служит характер их воздействия на балансовый отчет компании:

- пермутации – изменение внутри актива или пассива;

- модификации – рост / уменьшение и актива, и пассива.

4 типа хозяйственных операций

I и II типы операций – участвуют две статьи в активе или пассиве. Пример: выдача подотчетных сумм (I), увеличение капитала за счет прибыли (II).

Изменения могу происходить как внутри одного раздела баланса, так и между разделами, но всегда в рамках только актива либо только пассива. Корректируется состав и размещение оборотных и внеоборотных активов и расходов организации либо состав обязательств и т. д.

Поскольку идет уменьшение одной статьи и увеличение второй только в одной части баланса, общий итог остается прежним.

I и II типы хозяйственных операций: примеры проводок

- Д71 К50 – выдана денежная сумма под отчет из кассы предприятия (I).

- Д41 К71 – на основании авансового отчета отражены в учете приобретенные товары (I).

- Д66 К67 – на основании подписанных изменений к кредитному договору краткосрочная задолженность переведена в долгосрочную (II).

- Д84 К82 – за счет прибыли сформирован резервный капитал предприятия (II).

III тип операций – увеличивают оценочную стоимость статьи актива и статьи пассива.

Типовые хозяйственные операции такого рода: поступление неоплаченного товара от поставщика, отражение в учете задолженности учредителя по вкладу в уставный капитал.

Распространенный вариант таких операций – это увеличение имущества компании с соответствующим увеличением ее задолженности. Рост отражается и на итоговой строке баланса в целом.

III тип хозяйственной операции: примеры проводок

- Д10 К60 – поступило топливо для собственных производственных нужд, отражена задолженность перед поставщиком.

- Д51 К66 – получен транш (сроком на 30 дней) в рамках возобновляемой кредитной линии.

IV тип операций – это уменьшение статьи и актива, и пассива. Самый простой пример из деятельности: оплата поставщику.

Другие часто встречающиеся варианты: погашение задолженности по кредиту, перечисление налоговых платежей в бюджет, выдача заработной платы. Валюта баланса при этом снижается.

IV тип хозяйственной операции: примеры проводок

- Д60 К51 – произведена оплата контрагенту за поставленное оборудование.

- Д63 К76 – списана дебиторская задолженность в связи с ликвидацией компании-должника.

Как определить, к какому типу относится хозяйственная операция?

Тип операции определяют признаки корреспондирующих счетов (активный / пассивный).

| Типы хозяйственных операций в бухгалтерском учете | Признак счета | |

| по дебету | по кредиту | |

| I | «активный» | «активный» |

| II | «пассивный» | «пассивный» |

| III | «активный» | «пассивный» |

| IV | «пассивный» | «активный» |

Но если в проводке участвует «активно-пассивный» счет, чтобы определить, как операция повлияет на баланс (т. е. ее тип), недостаточно знать корреспонденцию.

Пример

Получены товары от поставщика для дальнейшей перепродажи. В учете данная операция отразится проводкой Д41 К60. В зависимости от ситуации, данная операция может относиться к I или к III типу.

| Если был перечислен аванс поставщику | Если товар поставлен без предоплаты | ||

| Д41 | увеличатся «Запасы» (актив) | Д41 | увеличатся «Запасы» (актив) |

| К60 | уменьшится «Дебиторская задолженность» (актив) | К60 | увеличится «Кредиторская задолженность» (пассив) |

| I тип | III тип |

В подобных случаях для точного определения влияния на баланс необходимо знать детальное содержание операции или начальные данные (сальдо) аналитического учета.

Ответы на вопросы про хозяйственные операции

Вопрос №1.

Что такое сложная проводка?

Это запись, отражающая действие, которое основано на сочетании минимум трех счетов: нескольких дебетовых с одним кредитовым или наоборот.

Вопрос №2.

Как учитываются издержки по аренде?

Вопрос №3.

Для чего нужен журнал учета хозяйственных операций?

В нем каждый факт работы компании превращается в проводку, указывающую корреспонденцию счетов и сумму.

Вопрос №4.

В каком порядке учитывают хозяйственные действия?

Сначала их регистрируют по подтверждающим бумагам согласно календарной очередности, затем в определенном порядке заносят в регистры учета в корреспонденции счетов.

Вопрос №5.

Что такое контировка?

Это написание непосредственно на документе корсчетов исходя из его содержания перед регистрацией проводки в учете.

Итак, каждая операция в бухгалтерии приводит к изменению в составе средств фирмы и источниках образования: капитале, резервах, обязательствах.

Операция подтверждается документально, регистрируется соответствующей проводкой и впоследствии фиксируется в учетных регистрах.

Современная система бухгалтерского учета ведет свое начало из средневековой Италии, где была впервые разработана система так называемой двойной записи, при которой все хозяйственные операции делились на активные и пассивные, что позволяло в любой момент времени получить полную картину состояния финансов. Бухгалтерский баланс в его современном виде «родился» в конце XIX века в Германии и очень мало изменился до настоящего времени.

Российская система учета базируется на германской, немного отличаясь от англосаксонской системы определенной жесткостью требований к отражению фактов хозяйственной деятельности. Регулируется законами и нормативными документами Министерства финансов, которое разрабатывает формы отчетности и порядок отражения каждой хозяйственной операции.

Виды хоз процессов (операций) и формирование финансового результата

Рассмотрим в отдельности каждый хозяйственный процесс.

При осуществлении снабжения происходит приобретение (заготовка) ресурсов (товара, продукции), который нужен для хозяйственных и производственных целей. Здесь происходит формирование себестоимости приобретенных запасов с отражением соответствующих типов операций.

Хозяйственная операция производства подразумевает выпуск благ (товара, услуг, работ). На этом этапе также формируется себестоимость, но уже по готовому продукту. Именно обеспечение хоз учета в процессе производства считается основным участком бухгалтерского учета.

Следующий процесс — реализация или продажа. В ходе него формируются расходы, имеющие отношение к сбыту. Здесь же бухгалтера с помощью специальных программ определяют полную себестоимость, отражают финансовый результат, ведут учет с бюджетом, заказчиками и покупателями. При осуществлении предпринимательской деятельности (продаже) предприятие получает денежные средства в виде прибыли, а разность между ней и полной фактической себестоимостью представляет собой финансовый результат основной деятельности.

Регистрация финансовых результатов также может осуществляться по реализации основных средств и прочих активов. При расчете по основным средствам вычисляется разница между выручкой и остаточной стоимостью ОС, включая расход по их продаже.

Результат по финансовым активам рассчитывается в качестве разности между выручкой и суммой выбывших ценностей по балансу, включая расходы по их продаже.

Также для предприятия существуют и другие операции, которые тесно связаны между собой (капитальное строительство, ремонт основных фондов и др.).

Таким образом, основным содержанием бухгалтерского учета можно считать отражение учетно-аналитической информации. Чаще всего это происходит с помощью специального класса программных продуктов на компьютере.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Особенности отражения бухгалтерских проводок

Каждое производственное действие обязательно имеет документальное отражение. Изменения, возникающие от операции, имеют двойственную природу и происходят в двух взаимосвязанных учетных объектах. Характерной чертой операции является то, что она показывается на счетах дважды: в дебете и кредите. Данная зависимость представляет собой корреспонденцию счетов.

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса. Слева отражают остатки имущества (дебетовые), справа — источников его появления (кредитовые).

Корсчета и баланс образуют единую систему, связанную двойной записью, которая основана на трех принципах:

- Двойственность отражения;

- Фиксация сумм по Дт и Кт счетов;

- На обоих счетах изменения показаны в тождественной сумме.

Для контроля регистрация действия в учете повторяется дважды. Первостепенно она отражается как подтвержденный документами свершившийся факт, затем — распределением сумм по корсчетам.

Пример 2. Составление проводки

Содержание операции: от поставщика получены материалы на сумму 85 тыс. р.

Изменения коснулись двух счетов: сч. 10 — увеличились остатки ТМЦ и сч. 60 — вырос долг перед поставщиком.

Сч. 10 — активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 — пассивный, рост — по Кт.

Увеличение актива и пассива соответствует операциям третьего типа. Проводка записывается так: Дт 10 Кт 60.

Что собой представляют хозяйственные операции

Хозяйственная операция (ХО) – это определенное действие, которое меняет или состав имущества, или его размещение, или источники его формирования. Также ХО могут быть связаны с изменениями в формировании бюджета, структуре собственности компании, собственном капитале и заемных средствах, резервном капитале. Факт хозяйственной операции – это основание для создания бухгалтерской проводки. Проводка формируется на основании документов, подтверждающих операцию.

Определенное событие влечет за собой изменение показателей. К примеру, изменяться может капитал, объем имущества. Значения могут как увеличиваться, так и уменьшаться. Изменения капитала вызывают изменения в валюте баланса. Следовательно, меняется и сумма по активам и пассивам.

Какую информацию о хозяйственных операциях зафиксировать в учетной политике для целей бухгалтерского учета?

Примеры хозяйственных операций в бухучете

Рассмотрим примеры операций и их примерную структуру:

- Снабжение. Примеры ХО: поступление сырья, перевод средств поставщику, ввод в производство сырья.

- Реализация. Примеры ХО: траты на реализацию продукции, поступление выручки, продажа товаров.

- Производство. Примеры ХО: выплаты зарплаты сотрудникам, амортизация ОС, принятие работы подрядчика, перевод средств подрядчику.

Это самые распространенные типы хозяйственных операций.

Как осуществлять внутренний контроль совершаемых хозяйственных операций?

Типы хозяйственных операций

Рассмотрим таблицу с классификацией хозяйственных операций:

| Воздействие на баланс | Корреспонденция по дебету | Корреспонденция по кредиту |

|---|---|---|

| Изменение активов | Активный | Активный |

| Изменение пассивов | Пассивный | Пассивный |

| Повышение актива и пассива | Активный | Пассивный |

| Понижение актива и пассива | Пассивный | Активный |

Это четыре разновидности операции, которые классифицируются по способу воздействия на бухгалтерский баланс.

Рассмотрим подробнее типы проводок (А – это актив, П – это пассив, О – это оборот):

-

1 тип. Проводки, сокращающие одну статью актива путем увеличения другой. Примеры 1 типа: на склад пришел товар, деньги направляются со счета в кассу. При этом меняется структура имущества, но конечная сумма остается прежней.

Этому типу принадлежит следующая формула:

А баланса + О по дебету счета 1 – О по кредиту счета 2 = П баланса. -

2 тип. Проводки, меняющую статьи пассива. Примеры 2 типа: умножение резервного капитала за счет изменения суммы прибыли. При этом ХО вызывает изменение структуры источников средств, но конечная оценка остается прежней.

Этому типу принадлежит эта формула:

А баланса = П баланса + О по кредиту счета 1 – О по дебету счета 2. -

3 тип. Действия, которые увеличивают стоимость имущества компании и размер обязательств. Пример: операции по реализации ОС, получение займа. Проводки изменяют валюты баланса.

Формула:

А баланса + О по дебету счета 1 = П баланса + О по кредиту счета 2. -

4 тип. Действия, уменьшающие значения обязательств или объем собственного капитала за счет снижения объема активов. Пример: расчеты с поставщиками. В процессе уменьшается и актив, и пассив.

Формула:

А баланса – О по дебету счета 1 = П баланса – О по кредиту счета 2.

Также операции классифицируются по своему содержанию:

- Материальные. Предполагают движение ТМЦ.

- Финансовые. Предполагают движение средств.

- Расчетные. Расчеты с контрагентами.

От типа операции зависят особенности ее отражения в бухучете.

Нереальность хозяйственных операций как один из поводов для отказа в налоговом вычете НДС.

Суть хозяйственной операции

ХО могут отражать изменения в активе и пассиве баланса одновременно либо по отдельности в каждом из них. Каждая ХО для первоначальной фиксации изменений должна быть зарегистрирована в электронном либо бумажном виде. Во время регистрации операций необходимо придерживаться очередности их возникновения и фиксировать события согласно этой очередности. Благодаря такой методике бухгалтеру предоставляется возможность:

- ведения постоянного и полного учета всей собственности фирмы

- подтверждения каждой оформленной проводки соответствующей документацией

- применения данных бухучета для текущих контрольных мероприятий за работой фирмы и для целей оперативного управления

Также первичный учет поддерживает финансовый порядок на предприятии, ведь эти сведения используются для контроля над законностью проводимых операций и их рациональностью.

Цели бухучета

Бухгалтерский учет позволяет формировать полную картину динамики деятельности организации и данных об имущественном состоянии. Эти данные необходимы не только для констатации фактов и отчетности налоговой, ведь с их помощью можно строить прогнозы на будущее. Исходя из этого, бухучет помогает в решении следующих задач управляющего бизнесом и владельца:

- определение резервов всевозможных имущественных активов компании для поддержания ее устойчивого финансового состояния;

- регулярная и актуальная подача руководству объективной, структурированной и точной экономической информации;

- минимизация рисков, которые могут привести к негативному исходу хозяйственной деятельности;

- реализация контролирующей функции (как со стороны государства, так и со стороны прочих внешних контрагентов).

Так как интересы заинтересованных пользователей разнятся, данные бухгалтерского учета не могут удовлетворить каждую из сторон в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, частично удовлетворяет потребности, являющиеся общими для всех пользователей. Для решений, которые принимаются всеми заинтересованными пользователями, потребуется оценка на предмет способности организации воспроизводить денежные средства и другие подобные активы, а также объемы и регулярность их поступления. Результатом такой проверки станет реальная оценка возможности фирмы осуществлять выплаты государству, работникам, инвесторам, поставщикам, заимодавцам и подрядчикам.

Цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании полной картины для руководства, которая поможет принять верные управленческие решения. Также руководство организации полностью заинтересовано в предоставлении информации внешним пользователям для контроля, анализа и правильного планирования. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе на основе информации для внутренних пользователей, относящейся к финансовым результатам деятельности, финансовому положению организации, а еще изменениям в ее финансовом положении.

Первичная документация для фиксации

С помощью данной документации можно удостоверить факт свершения ХО и убедиться в надежности своих сотрудников. Некоторые типы первичных документов унифицированы, другие создаются плательщиками лично.

Первичная документация, отражающая осуществление ХО и являющаяся основанием для создания проводок в бухучете, может формироваться как бухгалтерской службой, так и руководством, менеджерами среднего звена и так далее. В этих документах должны содержаться определенные сведения:

- наименование

- подписи должностных лиц

- информация об ответственном сотруднике

- название сделки

- сведения о субъектах хозяйственной деятельности, участвующих в сделке

- сведения о сущности ХО

- дата оформления документации

Таким образом, все ХО в бухучете должны сопровождаться проводками, которые являются основой для формирования отчетности. Последняя, в свою очередь, позволяет анализировать финансовые результаты деятельности фирмы. Кроме того, способствует выработке правильных управленческих решений.

Напишите свой вопрос в форму ниже

Регистрация хозяйственной операции

Для фиксации ХО на предприятиях всех форм собственности и с любыми объемами производства используются специальные журналы. В них регистрируется каждая операция, осуществляемая фирмой. В журнале обязательно фиксируются следующие данные:

- номер ХО

- момент ее осуществления

- сведения из первичной документации о ХО

- описание операции

- проводка в бухучете

- ее денежное выражение

Некоторые моменты регистрации в различных организациях могут отличаться, но основной принцип неизменен:

- каждая последующая регистрация ХО осуществляется с новой строчки

- указывается номер операции по порядку, дата ее совершения и описание

- отображаются номера корреспондирующих счетов и сумма операции

- обозначается номер удостоверяющего документа