Как поставить материалы на забалансовый счет — проводки

Содержание:

- Какие забалансовые счета предназначены для учета ТМЦ?

- Что собой представляют забалансовые счета?

- Разновидности

- Стоимость, по которой ведется забалансовый учет материальных ценностей

- Забалансовый счет 18

- Учитываются ли сертификат ключа подписи и абонемент ИТС на программу «1С» на забалансовом счете 01?

- Отражение передачи имущества со счета 21 в 1С: БГУ 8

- Балансовые и забалансовые счета

- Как делать проводки по счетам 17 и 18

- Как происходит списание материалов через 1С версия 8.3

- В какой момент задолженность неплатежеспособных дебиторов отражается на забалансовом счете 04?

- Как организовать учет спецодежды

- Забалансовые счета в бюджетных организациях

- Что собой представляют забалансовые счета?

- Списание спецодежды

Какие забалансовые счета предназначены для учета ТМЦ?

Само определение забалансовых счетов, указанное в инструкции к Плану счетов (приказ Минфина РФ от 31.10.2000 № 94н), говорит о том, что это счета, не учитываемые в балансе организации; их показатели не участвуют в оценке финансового положения хозсубъекта. Планом счетов и инструкцией к нему предусмотрено 11 забалансовых счетов, из них 3 предназначены для учета ТМЦ:

- Счет 002 — на нем учитываются ТМЦ, которые находятся на складе организации, но не являются уже или еще ее имуществом.

- Счет 003 предназначен для учета сырья и материалов, которые получает организация-производитель от заказчика для переработки.

- Счет 004 используется организациями-комиссионерами для учета товаров, принятых на условиях договора комиссии.

Ознакомиться с забалансовыми счетами, предусмотренными Планом счетов, и с особенностями их использования можно в статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Для всех имущественных забалансовых счетов характерно следующее: приход активов отражается только по дебету, списание только по кредиту, корреспонденция в забалансовых счетах отсутствует.

Когда и как учитывать материалы на забалансовых счетах разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Что собой представляют забалансовые счета?

Забалансовые счета (ЗС) предназначаются для хранения сведений об объектах, которыми пользуется компания. Ключевым их признаком является то, что у предприятия нет прав собственности на данные объекты. Они временно находятся в составе фирмы. Предоставляются на основании различных договоров. В состав данных объектов могут входить:

- арендованные помещения, склады;

- ценности, переданные под ответственное хранение;

- сырье, принятое для переработки;

- оборудование, принятое с целью проведения монтажных работ.

Как арендатору учитывать на забалансовом счете 001 объекты аренды (помещения, оборудование, иное имущество)?

Принцип имущественной обособленности и забалансовые счета

В основе организации забалансовых счетов лежит принцип имущественной обособленности. Он гласит, что учет активов организации не должен совпадать с учетом активов ее собственников, а также активов других организаций, находящихся на попечении у данной. Тот же принцип действует не только для активов, но и для обязательств.

Временно попавшие в состав активов объекты, предоставленные по тем или иным договорам, не принадлежат предприятию. Тем не менее, в определенный промежуток времени именно предприятие несет за них ответственность, значит, должно их определенным образом учитывать. Но смешивать такие ценности вместе с принадлежащими по праву собственности нельзя в рамках одних и тех же бухгалтерских счетов.

Когда и как учитывать МПЗ на забалансовых счетах?

Забалансовые счета являются вспомогательными в рамках бухгалтерского учета. Они становятся актуальными в том случае, если требуется получить информацию, не содержащуюся на балансовых счетах. Данной особенностью объясняется их название. Остатки с забалансовых счетов включаться в баланс не будут. Они отображаются за итогом этого показателя. То есть, фиксируются за балансом.

ВАЖНО! Сведения с рассматриваемых счетов не оказывают влияния на финансовые показатели. По этой причине они не будут фигурировать в финансовой отчетности компании

Для чего нужны забалансовые счета?

Забалансовые счета выполняют следующие функции:

- Учет наличия имущества и отслеживание операций с ним. Учет может касаться и объектов, которые принадлежат предприятию, однако их стоимость списана в расходы.

- Сбор данных, необходимых для формирования пояснений к основному балансу и финансовому отчету.

- Контроль над эксплуатацией имущества, на которое у предприятия нет прав собственности.

- Контроль над сохранностью рассматриваемых объектов.

- Вспомогательная роль для отслеживания оформления бумаг на имущество без запозданий. В частности, составляются документы о поступлении объектов и их выбытие.

- Полноценная организация бухгалтерского учета по данному направлению.

Грамотно оформленные забалансовые счета позволяют получить все данные по объектам, которые находятся на территории предприятия, но не принадлежат ему. Информация необходима для анализа кредитоспособности компании, определения ее финансовой стабильности.

Разновидности

Для отдельных позиций всегда требуется дополнительный учет. Чтобы понимать, какой счет что обозначает, в компании всегда разрабатывается счет-план бухгалтерами, но появиться проводки подобного рода могут и незапланировано. Учетом временных единиц пренебрегать нельзя, потому что с некоторых необходимо выплачивать налог на прибыль. Учет помогают вести следующие счета.

001Забалансовый учет основных средств учитывается в этой позиции. Речь идет об арендованных объектах. В этой позиции идет отображение активов основных средств, которые берутся предприятием в аренду. Сумма фиксируется, согласно экспертной оценке по заключенному контракту, если в договоре не указано иное.

002 Счет 002 содержит сведения по ТМЦ, которые не являются собственностью фирмы, но могут перейти на баланс, после соблюдения определенных условий или выполнения обязательств, например, перечисления платежа. Счет 002 в бухгалтерском учете отображает ценность объекта согласно подписанному контракту.

003 Бухгалтерская программа может выдать позиции материалов, которые не оплачены, но поступили на баланс для производства или будущего использования. Например, при производстве продукции.

004 Чтобы найти комиссионные активы, нужно рассматривать позиции счета 004. Здесь производится учет ТМЦ, которые были взяты на комиссию.

005 Субсчета также отображают технику или оборудование, которое поступило в фирму для ремонта или проведения монтажных работ. Позиции потом будут списаны, а от заказчика на баланс поступят денежные средства за монтаж.

006 Здесь хранятся платежные поручения, квитанции, бланки, дипломы, удостоверения и товарно-сопроводительные документы, требующие строгой отчетности. Эта документация отображает прибытие и выбытие средств. Если эта позиция будет отсутствовать, то бухгалтерия не сможет хранить важные бумаги и документально подтверждать завершение того или иного процесса.

Счет 006

007 Это пассивный счет. В нем находится списанная в убыток задолженность и формируется список неплатежеспособных дебеторов. Этот пассив сохраняется на балансе в течение 5 лет, а потом подлежит списанию. Этот срок можно назначить для погашения долга.

008 Счет 008 исполняет обобщающую функцию. Он содержит информацию о гарантийных обязательствах и их выполнение, а также контролирует платежи по гарантиям.

009 Счет 009 также несет обобщающую функцию. Он содержит информацию о гарантийных обязательствах, которые уже выполнены. Сумма гарантий берется из договоров.

010 С его помощью можно учитывать запасы предприятия. К нему может относиться не только основное сырье и материалы, но также комплектующие элементы и приобретенные фирмой полуфабрикаты.

011 Некоторые учреждения сдают свои основные средства в аренду и учет происходит с помощью счета-011, но в этом случае ОС должны отображаться на балансе арендатора.

Внебалансовые счета это синоним забалансовых субсчетов, но подобное название чаще всего применяется в банковских ведомствах. Помимо основных, существует также счет 012. Он отображает малоценные и быстроизнашивающиеся предметы. Например: хозяйственный инвентарь, инструменты для ежедневной работы сотрудников, расходные материалы. Несмотря на невысокую ценность некоторых предметов, их принято отображать в бухучете.

Также может участвовать счет №16. Здесь идет речь об имуществе, которое не является собственностью организации, но когда имеются долевые имущественные права. 17 фиксирует поступление денежных средств от поставщиков за оказание каких-либо услуг, а 18 наоборот отождествляет выбытие средств с баланса учреждения в пользу поставщика.

Стоимость, по которой ведется забалансовый учет материальных ценностей

Порядок определения стоимости, по которой производится забалансовый учет материальных ценностей, должен быть определен в учетной политике предприятия.

Учет ценностей, материальная стоимость которых значима (объекты основных средств, материалы, товары, оборудование), производится по их фактической стоимости на основании первичных учетных документов.

Ценности, забалансовый учет которых значим в разрезе их фактического количества (бланки строгой отчетности, дипломы, трудовые книжки, заготовки пластиковых карт и т.п.), подлежат учету в условной оценке 1 рубль за 1 единицу учета.

Более полную информацию по теме вы можете найти в КонсультантПлюс .

Бесплатный доступ к системе на 2 дня.

Забалансовый счет 18

Забалансовый счет 18 «Выбытия денежных средств» со счетов учреждения является парным ко сч. 17. Но если на втором учитываются суммы по поступлениям, то на первом отражаются данные по выплатам организации в результате расходных операций (п. 367 Инструкции). К каким счетам можно открывать забалансовый счет 18:

- 020100000 – для учета организацией своих денежных средств.

- 021003000 – для расчетов по наличным средствам с финорганом учреждения.

- 030406000 – для расчетов в части наличности с другими кредиторами.

Другими словами, здесь формируются сведения по перечислениям средств по кодам КОСГУ (200, 300), а также по их возвратам. Возвратные операции учитываются со знаком «минус». По окончании текущего года (финансового) суммы остатков не переносят на год следующий. Для аналитики применяются многографные карточки или карточки по учету средств и расчетов. Данные отражаются в разрезе расчетных или лицевых счетов организации, а также классификационных кодов выбытия/поступления.

Обратите внимание!

У многих бухгалтеров возникает вопрос: забалансовый счет 18 активный или пассивный? Поскольку этот счет не относится к основным, записи на нем выполняются в упрощенном порядке. Корреспонденция отсутствует, то есть увеличение значения показывают по дебету, уменьшение – по кредиту.

В таком случае поступления доходов нужно указывать по дебету сч. 17, выбытие расходов – по дебету 18. С помощью этих записей увеличиваются поступления или выбытия. А если необходимо отразить возврат денежных поступлений либо восстановить выплату?

Эксперты полагают, что такие проводки требуют использования знака «минус», то есть также вносятся по дебету, а не по кредиту. По данной проблеме выпущено Письмо Минфина № 02-06-10/4496 от 26.10.12 г. Однако существует и иная точка зрения, разъясняющая, что подобные операции нужно отражать по кредиту, без использования знака «минус» (Письмо Минфина № 02-06-07/11164 от 05.04.13 г., Письмо Минфина № 02-14-05/5145 и ФК № 42-7.4-05/5.1-114 от 22.02.13 г.).

Поскольку контрольные ведомства не пришли к единой позиции, организация может самостоятельно выбрать вариант формирования записей. Логично предположить, что возвраты поступлений средств нужно указывать по кредиту сч. 17, а восстановление расходных выплат – по кредиту сч. 18.

Ведь согласно п. 365, 367 № 157н использование «минуса» предусматривается только для итоговых операций при завершении года (финансового). В бухучете метод сторнирования используется для корректировки показателей при их уменьшении. Кроме того, записи по забалансу выполняются в дополнение к операциям по балансовым счетам, а значит, обороты и остатки по ним должны совпадать. Порядок составления проводок по забалансу устанавливается единый для всех используемых учреждением счетов.

Учитываются ли сертификат ключа подписи и абонемент ИТС на программу «1С» на забалансовом счете 01?

На забалансовом счете 01 учитываются права пользования на лицензионное программное обеспечение. В данном случае программным продуктом является непосредственно программа «1С». При приобретении абонемента ИТС на программу «1С», а также сертификата ключа подписи речь не идет о передаче программного обеспечения, поэтому обязанности по отражению каких-либо прав на забалансовом счете 01 у учреждения не возникает.

Обоснование. При приобретении права пользования на программное обеспечение по лицензионному договору объекта нематериальных активов не возникает, а полученные в пользование учреждения (лицензиатом) неисключительные права на программное обеспечение учитываются на забалансовом счете 01 по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре (п. 66 Инструкции № 157н, Письмо Минфина РФ от 18.03.2016 № 02-07-10/15362).

В случае когда приобретение права пользования на программное обеспечение не является отдельным предметом контракта поставки оборудования (является неотъемлемым условием поставки), затраты, связанные с приобретением оборудования, относятся на формирование его первоначальной стоимости. В бухгалтерском учете в данном случае стоимость оборудования учитывается в составе основных средств на балансовом счете 0 101 00 000 с одновременным отражением установленного программного обеспечения на забалансовом счете 01 в условной оценке: один объект – один рубль. Такие разъяснения приводятся в письмах Минфина РФ от 11.11.2016 № 02-07-10/66102, от 21.07.2016 № 02-07-10/43076.

В ситуации, описанной в вопросе, программным продуктом является программа «1С». Для качественной и бесперебойной работы программы «1С» дополнительно к основному договору на приобретение программного обеспечения заключаются различные договоры на предоставление информационных, консультационных услуг. Одним из таких является договор на информационно-технологическое сопровождение программы «1С» (так называемый абонемент ИТС на программу «1С»).

В ежемесячный абонемент на сопровождение (обслуживание) входят, как правило:

-

услуги по обновлению программы;

-

техническая и консультационная поддержка;

-

регулярные выезды специалистов к клиенту.

Стоимость по такому абонементу рассчитывается в зависимости от объема и состава работ, и на основании этого формируется сумма ежемесячного платежа.

Таким образом, при приобретении абонемента ИТС на программу «1С» речь не идет о передаче программного обеспечения, поэтому обязанности по отражению каких-либо прав на забалансовом счете 01 у учреждения не возникает.

Что касается договора на выпуск сертификата ключа электронной подписи, стоит отметить, что в рамках такого договора учреждению предоставляются услуги по защите электронного документооборота с использованием сертификационных средств криптографической защиты информации. В качестве таких услуг предусматривается создание ключа ЭП, выпуск сертификата и выдача USB-устройства для хранения ключевой информации. То есть в данном случае также не идет речи о передаче программного обеспечения. Таким образом, стоимость сертификата ключа подписи не отражается на забалансовом счете 01.

Отражение передачи имущества со счета 21 в 1С: БГУ 8

Для восстановления на балансе основных средств, учитываемых на забалансовом счете 21, применяется документ Списание объектов ОС, НМА, НПА с видом списания Списание собственных ОС в опер. учете (21) и включенным флагом: Восстановить на балансе. При установке флага Восстановить на балансе появляется закладка Восстановление на балансе.

На закладке Основные средства, НМА, НПА подбираются основные средства, которые списываются с забалансового счета 21. На закладке Восстановление на балансе указываются данные основных средств, которые списываются с забалансового счета 21.

На закладке Бухгалтерская операция выбирается типовая операция Списание ОС с восстановлением на балансе и в дополнительных реквизитах указывается полный рабочий счет 401.10.172. Безвозмездная передача основного средства оформляется документом Передача объектов ОС, НМА, НПА с видом передачи — Передача собственных ОС, НМА, НПА на балансе (101, 102, 103) и типовой операцией Безвозмездная передача организациям ОС, НМА, НПА (401.20.280).

Опубликовано 19.05.2021

Балансовые и забалансовые счета

План счетов содержит 99 основных и 11 забалансовых счетов. Основные 99 счетов используются для учета всех хозяйственных операций, происходящих в организации. Забалансовые счета используются для отражения дополнительной информации об этих операциях. В отличие от основных, забалансовые не показывают финансовое состояние предприятие, их данные не используются в формировании бухгалтерского баланса, потому они и имеют такое название, то есть они находятся «за балансом» предприятия. Забалансовые счета характеризуют особенности деятельности предприятия, используются организацией для удобства и наглядности бухгалтерского учета.

Как делать проводки по счетам 17 и 18

В соответствии с правилами пп. 365, 367 Единого плана счетов з/с 17 и 18 открываются к основным счетам 020100000 и 021003000, а также 030406000 (только для денежных расчетов). Чтобы понять, как использовать з/с 17 и 18, необходимо изучить учет денежных средств (далее — ДС).

Применение счета 020100000

Счет 020100000 «Денежные средства учреждения» используется для записей по движению денежных средств. На примере кодировки, применяемой в бюджетных учреждениях (План счетов, утвержденный приказом Минфина РФ от 16.12.2010 № 174н), рассмотрим, какие комбинации синтетических и аналитических кодов возможны для создания счетов по учету ДС.

Как происходит списание материалов через 1С версия 8.3

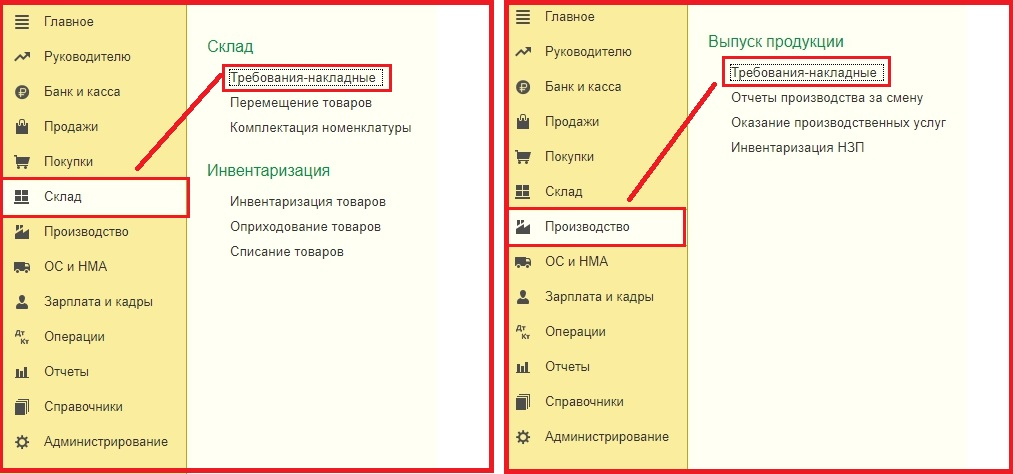

Прежде чем провести списание, вам понадобится провести и заполнить документ «Требование-накладная». Его можно найти двумя путями, а именно:

- Подменю «Склад» -> Требование-накладные;

- Подменю «Производство» -> Требование-накладные;

Следом вам необходимо создать новый документ;

Выбирайте в шапке документа «Склад» с которого будет производиться списывание материала;

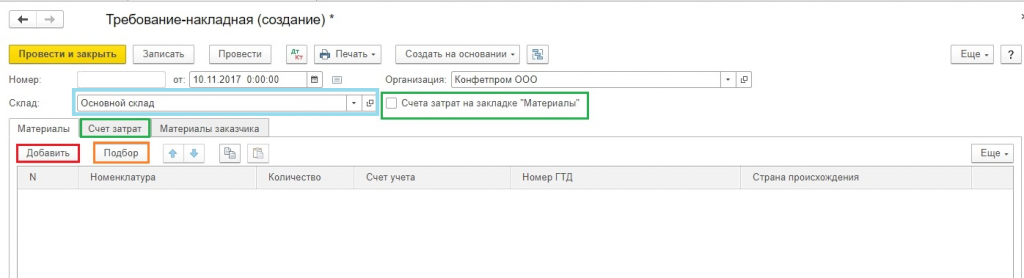

Кнопка «Добавить» позволит вам создать запись в табличной части документа

Для удобства вы можете использовать кнопку «Подбор», она позволит вам просмотреть все остатки материалов и их количество;

Обратите внимание на вкладку «Счет затрат» и «Материалы». Данные параметры связаны между собой

Во вкладки «Материалы» должна стоять галочка напротив «Счета-затрат», в противном случае все позиции будут списаны за один счет, который стоит по умолчанию в учетной политике.

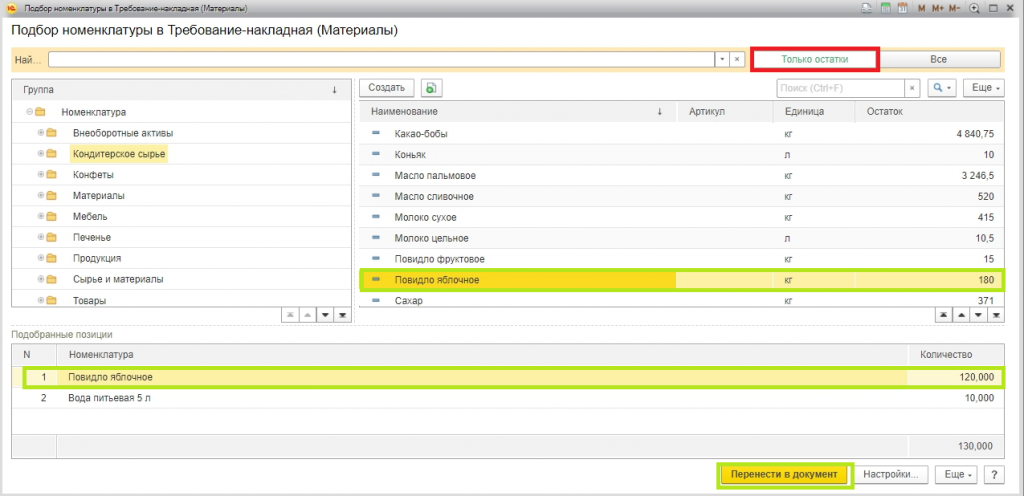

На скрине ниже изображен экран формы, которая появляется в случае нажатия кнопки «Подбор». Для того, чтобы вам было удобно работать, и вы видели лишь те позиции, по которым есть физические остатки, сделайте активной кнопку «Только остатки».

Вам достаточно выбрать все позиции, которые нужно списать, и они автоматически попадут в раздел «Подобранные позиции». Следом нажмите кнопку «Перенести в документ».

Позиции, которые вы выбрали будут отображены в табличной части документа на списание товара.

Если вы посмотрите на скриншот, то заметите, что включена функция «Счета затрат», которая находится во вкладке «Материалы». Там же видно, что из всех выбранных позиций «Яблочное повидло» списано на счет 20, а вода на 25-й счет.

Не забывайте заполнять раздел «Подразделение затрат», «Статья затрат» и «Номенклатурная группа».

«Подразделение затрат» и «Номенклатурная группа» становятся доступными только в документах, в которых в параметре системы установлены следующие значения:

«Вести учет затрат по подразделениям» — «Использовать несколько номенклатурных групп».

Даже если вы занимаетесь ведением учета в маленькой организации, заведите себе в справочной книге пункт «Общая номенклатурная группа» и выбирайте его, чтобы не возникали проблемы в конце месяца при закрытии.

В крупных фирмах ведение этой закладки позволяет получать все необходимые отчеты быстро и без проблем, а значит и оперативно закрывать месяц.

Подразделением затрат может быть участок, отдельный магазин, цех или что угодно, по чему нужно собрать контрольную сумму затрат.

Все номенклатурные группы связаны с различными видами продукции, которую выпускает компания. Например, если разные цеха выпускают одну и ту же продукцию, то вам следует указать единую номенклатурную группу, чтобы видеть общую сумму затрат.

Однако, если вы хотите видеть сумму выручки и сумму затрат отдельно по различным видам продуктов, например по шоколадным конфетам и карамели, то укажите различные номенклатурные группы.

Указывая статью затрат, вам надо ориентироваться на налоговый кодекс. Например, обязательно указывайте пункты «Расход на оплату труда» и «Материальные затраты». Данные перечни можно расширять, все зависит от нужд конкретного предприятия.

Как только вы указали все параметры, вам нужно нажать кнопку «Закрыть и провести». После этого вы можете просмотреть все проводки.

В дальнейшем, при ведении учета, если вам понадобится сделать похожую накладную, то можно не создавать ее заново, а просто скопировать, используя стандартные инструменты, которые есть в программе 1С.

В какой момент задолженность неплатежеспособных дебиторов отражается на забалансовом счете 04?

В момент принятия комиссией учреждения по поступлению и выбытию активов решения о списании такой задолженности с балансового учета.

Обоснование. В соответствии с п. 339 Инструкции № 157н забалансовый счет 04 «Задолженность неплатежеспособных дебиторов» предназначен для учета задолженности неплатежеспособных дебиторов с момента принятия комиссией учреждения по поступлению и выбытию активов решения о ее списании с балансового учета учреждения. Положения указанного пункта приведены с учетом последних изменений, внесенных Приказом Минфина РФ от 01.03.2016 № 16н (далее – Приказ № 16н).

До внесения изменений на забалансовый счет 04 задолженность неплатежеспособных дебиторов принималась к учету с момента признания ее в порядке, установленном законодательством РФ, актом главного администратора доходов бюджета нереальной к взысканию и списания с балансового учета учреждения.

Таким образом, теперь момент списания задолженности неплатежеспособных дебиторов с баланса учреждение устанавливает самостоятельно. Для этого комиссия по поступлению и выбытию активов выносит соответствующее решение. То есть теперь учреждению необязательно ждать истечения срока исковой давности или, к примеру, вынесения решения суда о признании задолженности несостоятельной для того, чтобы списать просроченную дебиторскую задолженность с баланса.

Также стоит отметить, что принятие к учету на забалансовый счет 04 списанной с баланса задолженности неплатежеспособных дебиторов осуществляется при наличии оснований для возобновления процедуры ее взыскания. Если же такие основания отсутствуют, списанная с балансового учета учреждения задолженность к забалансовому учету не принимается. Данное уточнение было добавлено Приказом № 16н в п. 339 Инструкции № 157н.

На основании решения комиссии учреждения по поступлению и выбытию активов о признании задолженности безнадежной к взысканию в случае наличия документов, подтверждающих прекращение обязательства смертью (ликвидацией) дебитора, а также в иных случаях, предусмотренных законодательством РФ, в том числе по завершении срока возможного возобновления процедуры взыскания задолженности согласно законодательству РФ, задолженность подлежит списанию с забалансового счета 04.

Как организовать учет спецодежды

Учреждения обязаны выдавать своим сотрудникам средства индивидуальной защиты при выполнении трудовых функций. Об этом говорит Приказ Минздравсоцразвития России от 01.06.09 № 290н. То, какая именно спецодежда нужна данному работнику, выявляется по итогам аттестации рабочих мест. В ходе аттестации также определяется, как должны быть сертифицированы средства защиты для выполнения определенной работы.

Термином «спецодежда» для простоты объединяют понятия «специальная одежда», «специальная обувь» и «средства индивидуальной защиты». Стоимость и срок годности объектов спецодежды могут быть разными, но в любом случае они считаются мягким инвентарем, для учета которого предназначены счета вида 0 105X5 000 (Инструкция № 157н «Об утверждении единого плана счетов…»):

- 0 10525 000 «Мягкий инвентарь — особо ценное движимое имущество учреждения»;

- 0 10535 000 «Мягкий инвентарь — иное движимое имущество учреждения».

Забалансовые счета в бюджетных организациях

Если организация относится к бюджетным, учет забалансовых ценностей в ней происходит по упрощенной схеме – не нужно вести корреспондирующие записи. Когда имущество оприходуется, в дебете определенного забалансового счета делается нужная запись. В момент списания эта запись производится по кредиту. Разрешается вводить и дополнительные забалансовые счета для большей достоверности управленческого учета, естественно, указав их при формировании учетной политики.

Итак.Забалансовые счета позволяют отобразить сведения об имуществе, которое находится на территории предприятия, но не относится к его собственности. Также на ЗС хранятся другие данные. Наличие забалансовых счетов при налоговых проверках позволит не делать лишние налоговые отчисления

Также это источник важной информации о деятельности компании. Сведения позволяют отследить операции, проводимые предприятием

Что собой представляют забалансовые счета?

Забалансовые счета (ЗС) предназначаются для хранения сведений об объектах, которыми пользуется компания. Ключевым их признаком является то, что у предприятия нет прав собственности на данные объекты. Они временно находятся в составе фирмы. Предоставляются на основании различных договоров. В состав данных объектов могут входить:

- арендованные помещения, склады;

- ценности, переданные под ответственное хранение;

- сырье, принятое для переработки;

- оборудование, принятое с целью проведения монтажных работ.

Как арендатору учитывать на забалансовом счете 001 объекты аренды (помещения, оборудование, иное имущество)?

Принцип имущественной обособленности и забалансовые счета

В основе организации забалансовых счетов лежит принцип имущественной обособленности. Он гласит, что учет активов организации не должен совпадать с учетом активов ее собственников, а также активов других организаций, находящихся на попечении у данной. Тот же принцип действует не только для активов, но и для обязательств.

Временно попавшие в состав активов объекты, предоставленные по тем или иным договорам, не принадлежат предприятию. Тем не менее, в определенный промежуток времени именно предприятие несет за них ответственность, значит, должно их определенным образом учитывать. Но смешивать такие ценности вместе с принадлежащими по праву собственности нельзя в рамках одних и тех же бухгалтерских счетов.

Когда и как учитывать МПЗ на забалансовых счетах?

Забалансовые счета являются вспомогательными в рамках бухгалтерского учета. Они становятся актуальными в том случае, если требуется получить информацию, не содержащуюся на балансовых счетах. Данной особенностью объясняется их название. Остатки с забалансовых счетов включаться в баланс не будут. Они отображаются за итогом этого показателя. То есть, фиксируются за балансом.

ВАЖНО! Сведения с рассматриваемых счетов не оказывают влияния на финансовые показатели. По этой причине они не будут фигурировать в финансовой отчетности компании

Для чего нужны забалансовые счета?

Забалансовые счета выполняют следующие функции:

- Учет наличия имущества и отслеживание операций с ним. Учет может касаться и объектов, которые принадлежат предприятию, однако их стоимость списана в расходы.

- Сбор данных, необходимых для формирования пояснений к основному балансу и финансовому отчету.

- Контроль над эксплуатацией имущества, на которое у предприятия нет прав собственности.

- Контроль над сохранностью рассматриваемых объектов.

- Вспомогательная роль для отслеживания оформления бумаг на имущество без запозданий. В частности, составляются документы о поступлении объектов и их выбытие.

- Полноценная организация бухгалтерского учета по данному направлению.

Грамотно оформленные забалансовые счета позволяют получить все данные по объектам, которые находятся на территории предприятия, но не принадлежат ему. Информация необходима для анализа кредитоспособности компании, определения ее финансовой стабильности.

Списание спецодежды

Поводом для списания спецодежды может быть:

- увольнение сотрудника, который ее использовал;

- истечение срока полезного использования;

- полный износ или порча спецодежды.

В первых двух случаях сотрудник должен сдать спецодежду на склад.

Для списания используют счета 0 10900 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» или 0 40120 000 «Расходы текущего финансового года».

Списывать спецодежду можно двумя способами:

- по фактической стоимости каждой единицы;

- по средней фактической стоимости.

На практике учреждения предпочитают списывать спецодежду по фактической стоимости каждой единицы. Если вы выбираете второй вариант, делайте это по группам материальных запасов отдельно. В общей фактической стоимости группы учитывается средняя фактическая стоимость и количество остатка на начало месяца, а также объекты, поступившие в течение текущего месяца. Эта сумма делится на количество объектов на дату списания.

После того как принято решение снять несколько объектов с учета, комиссия по поступлению и выбытию активов составляет Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143). В акте обязательно указывается причина списания, например, физический износ и т.д. Документ составляется в двух экземплярах и подписывается всеми членами комиссии. Один экземпляр сдается в бухгалтерию, а второй остается у материально ответственного сотрудника.

Иногда одежда изнашивается раньше срока не по вине сотрудника. Причиной может стать характер деятельности учреждения. В таком случае используйте проводки, указанные в примере 2.

Пример 2.

Во время производственного процесса был поврежден рабочий костюм мастера учебного цеха в ГАОУ «Технический лицей». Первоначальная стоимость костюма — 7 000 рублей. В бухгалтерском учете после оформления соответствующих документов будут сделаны записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Списана стоимость пришедшего в негодность костюма |

0 40110 272 |

0 10535 440 |

7 000 |

Выбытие спецодежды по чрезвычайным обстоятельствам отражается по дебету счета 0 40110 273 «Чрезвычайные расходы от операций с активами». Списанную одежду можно использовать в качестве ветоши.