Способы ремонта основных средств и его учет

Содержание:

- Обоснованность расходов

- Документы для оформления ремонта ОС

- ИЗМЕНЕНИЯ В ЗАКОНОДАТЕЛЬСТВЕ: УЧЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ ПО НОВЫМ ПРАВИЛАМ

- Ремонт основных средств: что это такое

- Проводки по ремонту основных средств

- Как заполнить ОС-3

- Примеры отражения операций в программе «1С:БГУ 8», ред. 2.0

- Ремонт автомобилей

- Классификация ремонтов основных фондов

- Порядок отражения операций в учете

- В чем отличие текущего ремонта от капитального?

- Проведение ликвидации объектов основных средств

- Создание резерва

- Особенности налогового учета амортизации

Обоснованность расходов

Как уже говорилось, по общему правилу капитальный ремонт переданного в аренду имущества производится за счет арендодателя, конечно, если иное не предусмотрено законом, иными правовыми актами или договором аренды (п. 1 ст. 616 ГК РФ). Допустим, договором аренды обязанность по проведению капитального ремонта возложена на арендатора. В данном случае арендатор вправе учесть в расходах затраты на ремонт. Такой позиции придерживается и суд (Постановление ФАС Уральского округа от 17.09.2009 N Ф09-6285/09-С3 по делу N А50-351/2009).

Если договор аренды не содержит условия о том, что капитальный ремонт обязан осуществлять арендатор, то согласно нормам Гражданского кодекса такой вид ремонта обязан производить арендодатель. Расходы арендатора в этом случае являются необоснованными.

Справка. Кто вправе признать расходы на ремонт автомобиля, сданного в аренду без экипажа?

В ст. 644 ГК РФ указано, что арендатор в течение всего срока договора аренды транспортного средства без экипажа обязан поддерживать надлежащее состояние арендованного имущества, в том числе осуществлять текущий и капитальный ремонт. Как видим, данная норма носит императивный характер.

На основании п. 4 ст. 421 ГК РФ условия договора определяются по соглашению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами. В силу п. 1 ст. 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения. Таким образом, условие договора, согласно которому обязанность по проведению текущего и капитального ремонта транспортного средства возложена на арендодателя, а не на арендатора, не соответствует закону. Поэтому все расходы на ремонт транспортного средства должен осуществлять арендатор. Возложить такие расходы на арендодателя стороны не вправе. И если такое условие будет включено в договор, оно будет считаться недействительным. Данной позиции придерживаются и суды (Постановления ФАС Северо-Западного округа от 25.06.2007 по делу N А13-10680/2005-21 и ФАС Волго-Вятского округа от 18.09.2006 по делу N А29-3716/2005а).

Ремонт с целью устранения последствий чрезвычайных обстоятельств. Нарушение арендодателем установленной обязанности по производству капитального ремонта дает арендатору право произвести капитальный ремонт, предусмотренный договором или вызванный неотложной необходимостью, и взыскать с арендодателя стоимость ремонта или зачесть ее в счет арендной платы (п. 1 ст. 616 ГК РФ). Ведь п. 2 ст. 616 ГК РФ обязывает арендатора поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества, если иное не установлено законом или договором аренды.

Согласно позиции ФАС Московского округа (Постановление от 14.11.2007 N КГ-А40/11543-07) ст. 616 ГК РФ не предусмотрена обязанность арендатора согласовывать с арендодателем выполнение работ, вызванных неотложной необходимостью. Поэтому арендатор вправе произвести капитальный ремонт и взыскать его стоимость с арендодателя, если ремонт был необходим для устранения последствий пожара или другой чрезвычайной ситуации.

Обязанность по ремонту имущества распределена между сторонами договором аренды. В Постановлении ФАС Западно-Сибирского округа от 25.02.2009 N Ф04-7347/2008(16707-А45-14), Ф04-7347/2008(1159-А45-14) была проанализирована такая ситуация. Договором аренды обязанность по ремонту арендованного имущества распределена между сторонами в зависимости от причины возникновения неисправности данного имущества. При этом из условий названного договора следует, что арендатор производит расходы на ремонт арендованного имущества только в том случае, если оно вышло из строя по причине неправильной эксплуатации или хранения.

Арендатор осуществил ремонт имущества за свой счет. Однако из договора, заключенного с подрядчиком, выполнявшим ремонтные работы, и акта выполненных работ не установлено, по какой причине оборудование вышло из строя. В связи с этим суд решил, что расходы по ремонту оборудования в рассматриваемой ситуации арендатор производить не должен. Поэтому расходы арендатора были признаны необоснованными.

Документы для оформления ремонта ОС

Ремонт ОС может проводиться как собственными средствами, так и с привлечением сторонней организации. В качестве документов, подтверждающих обоснованность произведенных расходов могут быть:

- Приказ руководителя организации на проведение ремонта.

В приказе обязательно указываем исполнителей такого ремонта, а именно будет ли ремонт производиться собственными силами или же он будет выполнен сторонней организацией, утверждаем комиссию по организации ремонта и ответственных лиц, а также сроки ремонта и способы обеспечения безопасности при его проведении. - Дефектная ведомость. Регламентированной формы дефектной ведомости на сегодняшний день не существует, она составляется по форме принятой в организации, однако в такой ведомости обязательно необходимо указать основное средство с идентифицирующим номером и причину ремонта.

- Если ремонт будет произведен подрядным способом, то обязательно наличие договора подряда и сметы.

ИЗМЕНЕНИЯ В ЗАКОНОДАТЕЛЬСТВЕ: УЧЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ ПО НОВЫМ ПРАВИЛАМ

Приказом Минфина России от 17.09.2020 № 204н утверждены новые федеральные стандарты бухгалтерского учета ФСБУ 6/2020 Основные средства и ФСБУ 26/2020 Капитальные вложения. В связи с этим 01.01.2022 утрачивают силу следующие действующие в настоящий момент нормативные документы по основным средствам:

- Приказ Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (далее — Приказ № 26н);

- Приказ Минфина России от 13.10.2003 № 91н (в ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету основных средств» (далее — Приказ № 91н).

Новые стандарты (ФСБУ 6/2020 и ФСБУ 26/2020) применяются начиная с бухгалтерской (финансовой) отчетности за 2022 г., однако организация может принять решение о применении новых правил до указанного срока, то есть с 01.01.2021.

К СВЕДЕНИЮ

Согласно ФСБУ 6/2020 первоначальная стоимость объекта основных средств увеличивается на сумму капитальных вложений, связанных с улучшением и (или) восстановлением этого объекта.

Ранее по ПБУ 6/01 (п. 14) изменение первоначальной стоимости основных средств, по которой они приняты к бухгалтерскому учету, допускалось в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Ремонт основных средств: что это такое

Определения ремонту как способу поддержки и повышения эффективности основных материальных активов в современных нормативных актах не приводятся. Не отменено, а потому считается актуальным Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденное Постановлением Госстроя СССР от 29 декабря 1973 года №279: в нем дается определение ремонту конкретно этого вида основных средств. Таковым считается сочетание технических мероприятий, касающихся улучшения или поддержания на прежнем уровне эксплуатационных характеристик зданий, сооружений и их конструкций.

Проводки по ремонту основных средств

Для поддержания работоспособности основных средств необходимо периодически производить их ремонт.

Ремонт ОС отличается от модернизации тем, что устраняет неисправности и повреждения объекта (узлов, деталей) без улучшения его характеристик.

Как отразить в бухгалтерском учете ремонт основных средств, а также проводки, которые необходимо сформировать при проведении таких операций рассмотрим далее.

Затраты на ремонт

Ремонт бывает двух видов:

При реконструкции и модернизации затраты на ремонт увеличивают стоимость объекта. При ремонте, как текущем, так и капитальном — списываются на текущие расходы.

Ремонт ОС производятся хозяйственным способом, то есть своими силами, либо подрядным — с привлечением сторонних исполнителей работ. Расходы на проведение ремонта списываются на счета учета производственных затрат, то есть включаются в себестоимость.

Общая схема отнесения затрат:

Если расходы на ремонт ОС образуют значительные суммы, то организация может восстанавливать эти затраты за счет ранее образованного фонда на счете 96 «Резерв предстоящих расходов».

Резерв на ремонт ОС

Суть резерва на ремонт состоит в равномерном распределении затрат по периодам года. То есть, расходы на проводимые в текущем периоде ремонты списываются не на текущие затраты, а на счет 96. Резерв на ремонт нельзя создать по отдельным объектам ОС, для расчета резерва берется совокупная стоимость всех ОС организации.

Бухгалтерский резерв на ремонт ОС могут создавать фирмы, созданные не менее 3-х лет назад. Суммы резерва рассчитываются, исходя из сумм расходов на ремонт прошлых периодов — вычисляется средняя сумма затрат за предыдущие три года. Сумма резерва не должна превышать этот показатель.

Получите 267 видеоуроков по 1С бесплатно:

Начисление резерва на ремонт основных средств — проводки

В организации «Ракита» сумма затрат на ремонт за 2013 год составила 50 000 руб., за 2014 год — 70 000 руб., за 2015 — 60 000 руб. Средняя сумма равна 60 000 руб. ((50 000 + 70 000 + 60 000)/3). Резерв создается ежемесячно, сумма отражения: 60 000/12 = 5 000 руб.

В январе 2016 года бухгалтер создает резерв на ремонт основных средств проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20(23, 25, 26) | 96 | Отражение резерва на ремонт ОС | 5 000 | Бухгалтерская справка |

Ремонт ОС хозяйственным способом

ООО «Фортуна» производит ремонт объекта ОС хозяйственным способом. Организация не создает резерв на ремонт, поэтому все затраты принимаются в расходы текущего периода. Стоимость затраченных собственных материалов равна 3 600 руб. Затраты на оплату труда работников, производящих ремонт — 10 000 руб.

Проводки по ремонту ОС хозяйственным способом будут такими:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 23 | 10 | Списана стоимость материалов | 3 600 | Требование-накладная |

| 23 | 70 | Начислена заработная плата | 10 000 | Бухгалтерская справка |

| 23 | 69.1 | Взносы в ФСС с начисленной зарплаты(10000 *2,9 %)* | 290 | Бухгалтерская справка |

При хоз.способе все суммы с затратных счетов в итоге собираются на счете 23 «Вспомогательное производство», который закрывается на счет 20 «Основное производство».

Предположим, что организация создает резерв на ремонт ОС. Тогда списание затрат будет производиться за счет резерва.

https://www.youtube.com/watch?v=zDvuGOnAXes

Проводки по списанию затрат на ремонт ОС хозяйственным способом за счет резерва будут такими:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 96 | 10 | Списана за счет резерва стоимость материалов | 3 600 | Требование-накладная |

| 96 | 70 | Начислена заработная плата | 10 000 | Бухгалтерская справка |

| 96 | 69.1 | Взносы в ФСС с начисленной зарплаты(10000 *2,9 %) | 290 | Бухгалтерская справка |

* Начисление ФСС приведено для примера начисления страховых взносов.

Ремонт ОС подрядным способом

ООО «ГринЛайт» заключило договор с подрядчиком — компанией «Техносерв» о ремонте эскалатора. Общая сумма договора по ремонту ОС составила 330 400 руб, включая НДС 50 400 руб.

Проводки по ремонту ОС подрядным способом будут такими:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20( 23, 25, 26, 44) | 60 | Отражена стоимость услуг подрядчика( 330400 — 50400) | 280 000 | Накладная, Акт выполненных работ |

| 19 | 60 | Отражена сумма НДС | 50 400 | Счет-фактура |

| 68(НДС) | 19 | Отражен НДС к вычету | 50 400 | Книга покупок |

| 60 | 51 | Перечислена оплата по договору | 330 400 | Платежное поручение |

При ремонте за счет резерва:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 96 | 60 | Отражение стоимости услуг | 280 000 | Накладная, Акт выполненных работ |

| 19 | 60 | Отражение суммы НДС | 50 400 | Счет-фактура |

| 68(НДС) | 19 | Отражение НДС к вычету | 50 400 | Книга покупок |

| 60 | 51 | Отражена оплата по договору | 330 400 | Платежное поручение |

Как заполнить ОС-3

Акт приема-передачи отремонтированных основных средств составляют по унифицированной форме или на собственном бланке. Он состоит из двух разделов:

- Сведения о состоянии объектов на момент передачи на ремонт, реконструкцию, модернизацию.

- Сведения о затратах на ремонт, реконструкцию, модернизацию.

После заполнения этих разделов приемочная комиссия дает заключение по объекту: оценивает его фактическое состояние и определяет пригодность к эксплуатации. Если организация не является плательщиком НДС или применяет отремонтированный объект в операциях, не облагаемых налогом на добавленную стоимость, в акте следует отразить стоимость работ с НДС.

Инструкция, как заполнить акт по форме ОС-3:

- Оформить шапку. Вписать название организации и структурные подразделения, которые участвуют в операции.

- В кодовой строке прописать ОКПО для каждого структурного подразделения.

- Указать номер и дату договора (заказ) на ремонт. Определить запланированные и фактические даты проведения ремонта, реконструкции, модернизации.

- Проставить номер и дату заполнения акта.

- Утвердить у руководителя.

- Заполнить первый раздел. В таблице указать порядковый номер, название объекта и его инвентарный номер, реквизиты паспорта основного фонда и заводской номер, восстановительную стоимость. Отдельно отметить фактический срок эксплуатации актива.

- Заполнить второй раздел. В этой таблице вписать порядковый номер, название объекта, вид проделанной работы, затраты на демонтаж, стоимость выполненных работ по договору, фактическую стоимость ремонта, реконструкции или модернизации, издержки на транспортировку и, при необходимости, примечания.

- Вписать стоимость основного фонда после проделанных работ.

- Заполнить заключение комиссии.

Если ремонт организация проводила сама, то ОС-3 оформляют в одном экземпляре. Если для работ пришлось привлекать подрядчика, то акт составляют в двух экземплярах: один экземпляр — для заказчика (передается в бухгалтерию), другой — для исполнителя. Заполненную форму ОС-3 подписывают все члены комиссии, представитель подразделения, сдавшего объект, и представитель подразделения (предприятия), выполнившего работы. Кроме того, подпись в акте ставит главный бухгалтер.

Примеры отражения операций в программе «1С:БГУ 8», ред. 2.0

Пример 1.

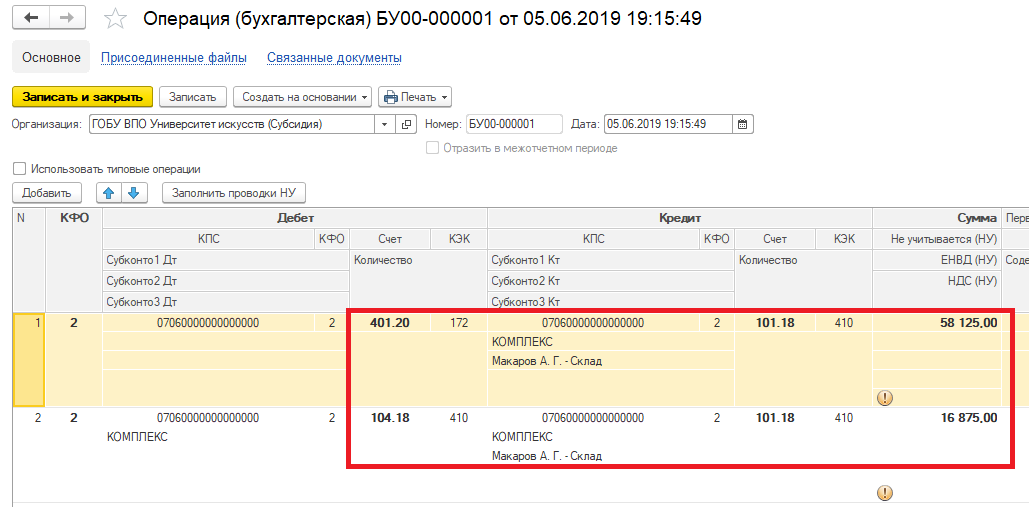

На балансе учреждения числится комплекс конструктивно сочлененных предметов и отражается в учете как один инвентарный объект. Объект состоит из двух элементов, каждый из которых отвечает признакам актива. Учреждение принимает решение провести капитальный ремонт одного из элементов рассматриваемого объекта, в результате которого характеристики элемента улучшатся. Балансовая стоимость инвентарного объекта – 300 000 руб. Сумма начисленной амортизации – 67 500 руб. Капитальные вложения в ремонт оборудования 85 000 руб.

При проведении ремонтных работ учреждение определяет балансовую стоимость объекта, которая подлежит выбытию (предположим, она равна 75 000 руб.); сумму амортизации, которая была начислена на объект, который подлежит выбытию (предположим, она равна 16 875 руб.).

В связи с тем, что в действующей на данный момент редакции программы, отсутствует функционал для корректного списания части инвентарного объекта (без использования разукомплектования инвентарного объекта) для списания объекта, который подлежит выбытию, воспользуемся документом «Операция (бухгалтерская)» («Учет и отчетность» – «Операция (бухгалтерская)»).

Отразим в документе следующие бухгалтерские записи:

|

Дт |

Кт |

Сумма |

Операция |

|

1.401.20.172 |

1.101.ХХ.410 |

58 125 руб. |

Отражено списание инвентарного объекта |

|

1.104.ХХ.410 |

1.101.ХХ.410 |

16 875 руб. |

Отражено списание суммы амортизации, которая была начислена на объект |

В рассматриваемой редакции программы документ «Операция (бухгалтерская)» делает записи по всем необходимым регистрам для корректного учета амортизации основного средства.

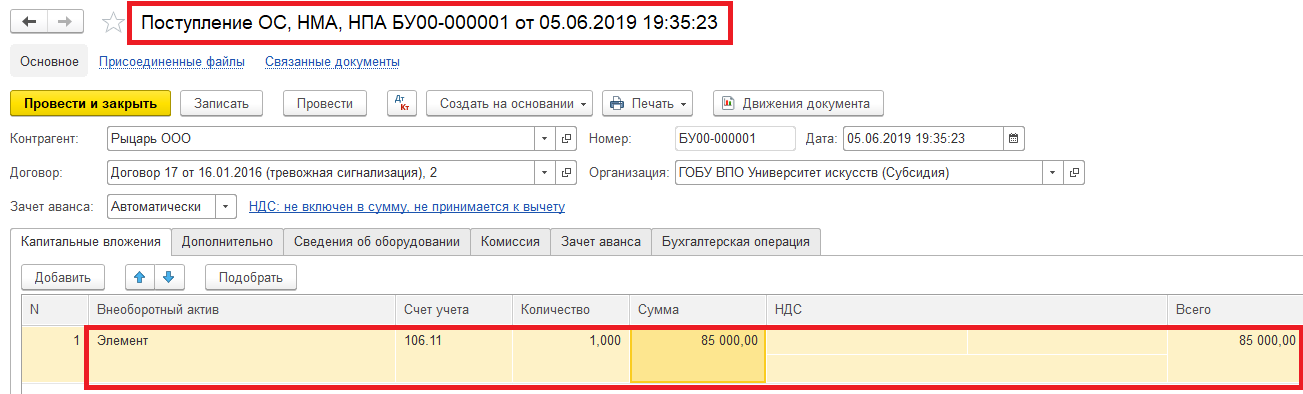

Далее нам необходимо отразить расходы на приобретение оборудования, за счет которого стоимость рассматриваемого инвентарного объекта увеличится. Воспользуемся для этого типовым документом «Поступление ОС, НМА, НПА» («ОС, НМА, НПА» – «Поступление ОС, НМА, НПА»)

Отразим в документе следующие бухгалтерские записи:

|

Дт |

Кт |

Сумма |

Операция |

|

1.106.ХХ.310 |

1.302.31.310 |

85 000 руб. |

Отражены расходы на проведение капитального ремонта оборудования |

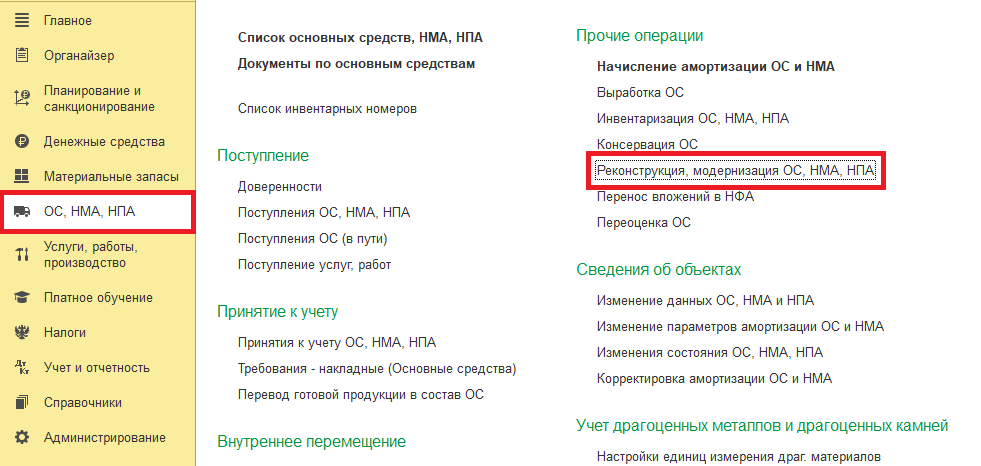

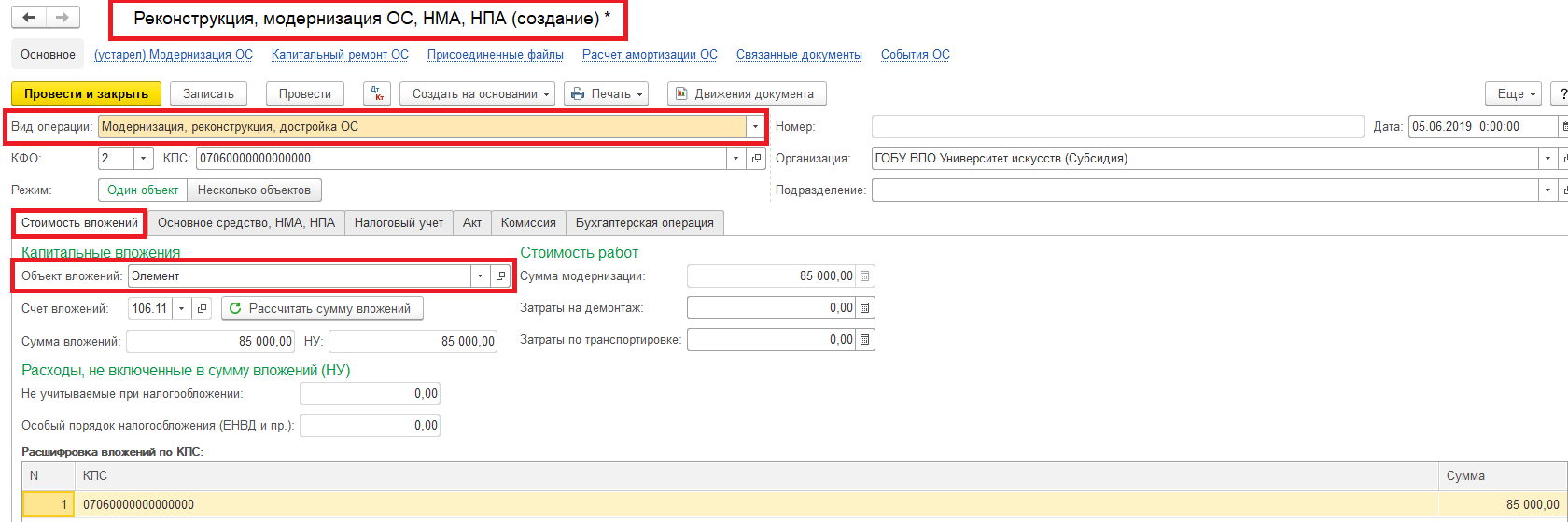

Следующим шагом будет формирование документа, с помощью которого мы покажем увеличение стоимости инвентарного объекта за счет приобретенного элемента. Для отражения указанной операции воспользуемся типовым документом «Реконструкция, модернизация ОС, НМА, НПА» («ОС, НМА, НПА» – «Реконструкция, модернизация ОС, НМА, НПА»).

Создаем документ и выбираем вид операции «Модернизация, реконструкция, достройка ОС». На вкладке «Стоимость вложений» добавляем в документ наш объект капитальных вложений, который был приобретен для проведения капитального ремонта. При подборе объекта капитальных вложений во вкладке «Стоимость вложений» программа автоматически заполнит всю необходимую информацию.

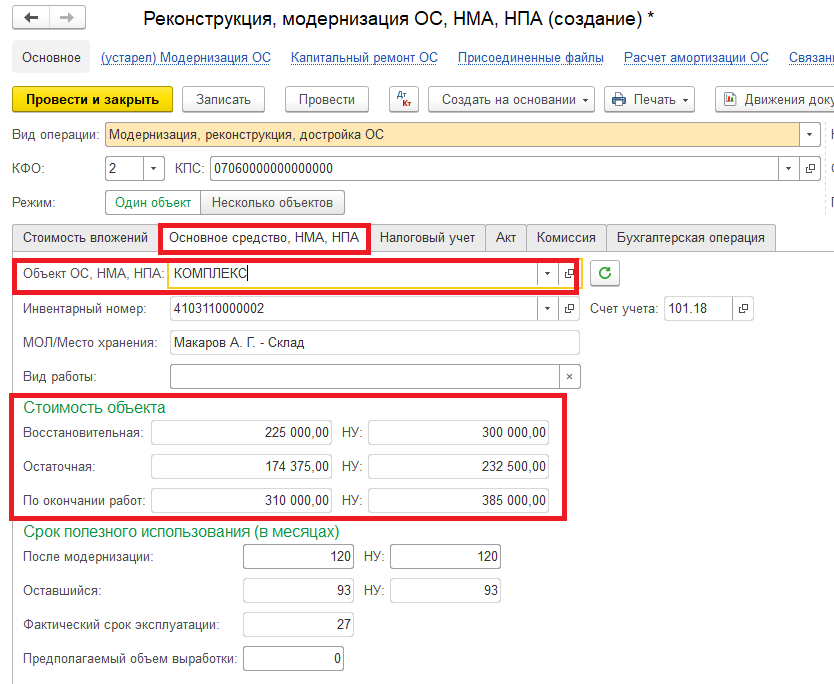

После переходим на вкладку «Основное средство, НМА, НПА» и в строке Объект ОС, НМА, НПА подбираем наш инвентарный объект, стоимость которого будем увеличивать за счет проведенного капитального ремонта. После подбора в документ объекта ОС программа автоматически заполняет всю необходимую информацию об инвентарном объекте.

Как видно из расчета остаточной стоимости, программа правильно рассчитала ее сумму, а значит все записи по регистрам прошли корректно и документы были сформированы правильно.

В результате проведения документа программа сформирует следующие бухгалтерские записи:

Дт 1.101.ХХ.310 Кт 1.106.ХХ.310, сумма 85 000 руб. – увеличена стоимость объекта на сумму произведенных капитальных вложений

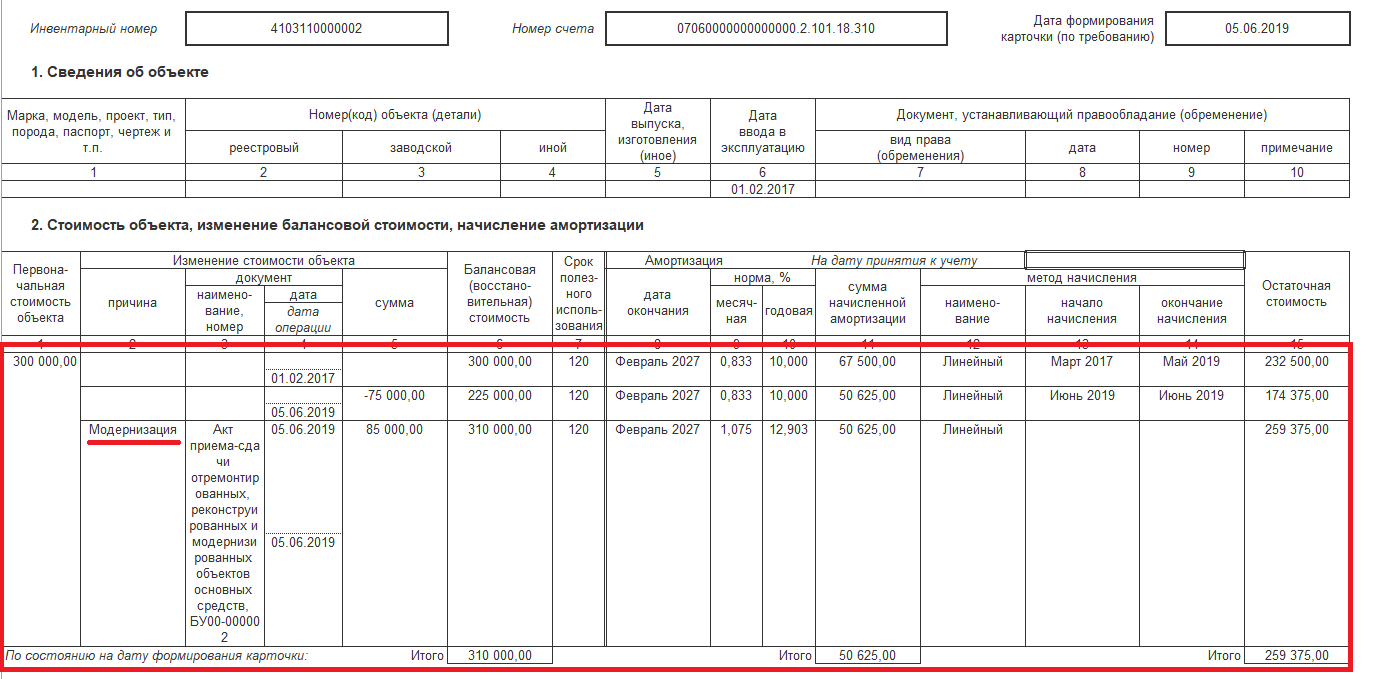

В инвентарной карточке инвентарного объекта сформируются следующие записи:

Причина изменения стоимости будет отражена как «Модернизация инвентарного объекта», так как иного заполнения записи, сформированной рассматриваемым документом в текущей версии программы пока не предусмотрено.

В связи с тем что на сегодняшний день вопрос отражения капитального ремонта основного средства с увеличением его балансовой стоимости приобретает все большую популярность и большое количество пользователей продолжают вести бухгалтерский учет в «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, практические примеры отражения этих операций будут рассмотрены в следующем номере.

Ремонт автомобилей

Ремонтом средств автотранспорта является комплекс операций по восстановлению исправного или работоспособного состояния, ресурса и обеспечению безотказности работы подвижного состава и его составных частей. Ремонт выполняется как по потребности после появления соответствующего неисправного состояния, так и принудительно по плану, через определенный пробег или время работы подвижного состава.

В соответствии с назначением, характером и объемом выполняемых работ ремонт подразделяется на капитальный и текущий. При текущем ремонте автомобиля происходит обеспечение работоспособного состояния подвижного состава с восстановлением или заменой отдельных его агрегатов, узлов и деталей (кроме базовых), достигших предельно допустимого состояния. Капитальный ремонт подвижного состава, агрегатов и узлов предназначен для восстановления их исправности и близкого к полному (не менее 80%) восстановления ресурса. Как правило, капремонт подвижного состава, агрегатов и узлов производится на специализированных ремонтных предприятиях и предусматривает полную разборку объекта ремонта, дефектацию, восстановление или замену составных частей, сборку, регулировку, испытание.

При ремонте автомобилей могут возникать традиционные споры с налоговыми органами — относятся ли те или иные виды работ к ремонту или модернизации?

Например, судьи ФАС СЗО (Постановление от 29.11.2005 N Ф09-5358/05-С2) рассматривали спор между организацией и налоговым органом: последний расценил как модернизацию замену заднего моста и двигателя у трактора ДТ-75. Разрешая указанный вопрос, суды установили, что замена названных агрегатов обусловлена их изношенностью и не повлекла улучшение первоначально принятых нормативных показателей функционирования трактора. Вывод судов соответствует имеющимся в деле доказательствам, а именно: в представленном в деле акте указано, что в результате осмотра трактора комиссией установлены дефекты двигателя и заднего моста, требующие ремонта трактора путем замены этих деталей.

Классификация ремонтов основных фондов

В зависимости от того, что берется за основу разделения на группы (объем работ, их стоимость, длительность, степень вмешательства в функционирование основного средства и порядок организации), ремонты можно подразделить на несколько категорий.

- По возможности планирования:

- планово-предупредительный ремонт – проводят регулярно, не дожидаясь проблем в функционировании основного средства, с целью профилактики снижения эффективности;

- аварийный ремонт – экстренное устранение возникших неполадок или нарушений работы объекта для возобновления его работоспособности;

- восстановительный ремонт – разновидность аварийного, когда работы вынуждены проводиться после воздействия на основные фонды каких-либо чрезвычайных ситуаций, неподконтрольных человеку, например, стихийных бедствий.

По объему и характеристикам проводимых работ:

- текущий ремонт – наименьший по масштабам и стоимости производимых ремонтных действий, призванный обеспечить эффективную эксплуатацию до следующего ремонта, не затрагивающий главные функциональные характеристики объекта (может проводиться неоднократно в течение года);

- средний ремонт – более трудоемкий процесс, предусматривающий большие затраты, требующий частичного вмешательства в работу ремонтируемого основного средства; чаще всего связан с заменой деталей и важных узлов (не выполняется чаще раза в год);

- капитальный ремонт – самый дорогой и длительный из всех видов восстановительных ремонтных работ, полностью охватывают объект, предусматривая вмешательства высокой степени, в результате чего на время ремонта он выпадает из эксплуатации (проводится изредка).

По выбранной стороне исполнения:

- хозяйственный способ ремонта – обслуживание и/или восстановление объекта выполняется путем привлечения внутренних ресурсов самой организации;

- подрядный способ ремонта – привлечение для осуществления работ внешних исполнителей.

Текущий и капитальный ремонт: как отличить

Разделение ремонтов на текущий и капитальный имеет важное значение, поскольку эти виды работ по-разному отражаются в бухгалтерии предприятия и другой отчетности. Между тем нормативные акты налогового и бухгалтерского законодательства не дают четкого разграничения и дефиниций этим видам ремонтных работ

В письме Министерства финансов РФ от 14.01.2004 года №16-00-14/10 «Об основаниях для определения видов ремонта» разъясняется, что организация сама должна разработать положения, на основании которых ремонтные работы будут отнесены к текущим или капитальным. При этом допустимо использовать положения документации, оставшейся актуальной со времен СССР, как приводимое Постановление Госстроя № 279.

Рассмотрим основные отличия текущего и капитального ремонтов, которые приняты в предпринимательской практике.

| № | Основание | Текущий ремонт | Капитальный ремонт |

|---|---|---|---|

| 1 | Периодичность | Не более раза в год | Более одного года |

| 2 | Характер работ | Устранение повреждений, неисправностей, замена отдельных частей | Полная разборка, замена всех поврежденных или изношенных элементов |

| 3 | Длительность | Не очень продолжительный | Продолжительный |

| 4 | Основной способ исполнения | Чаще хозяйственный | Чаще подрядный |

| 5 | Регулярность | Должен производиться по специально составленным графикам | Зависит от степени износа основного средства, назначается специально |

| 6 | Дополнительные работы | Не предусмотрены | Может сопровождаться реконструкцией, модернизацией |

Порядок отражения операций в учете

В бюджетном учете выбытие заменяемых частей отражается в порядке частичной ликвидации основного средства согласно абзацу 15 п. 10 Инструкции, утвержденной приказом Минфина РФ от 06.12.2010 № 162н. Затраты, связанные с заменой отдельных составных частей ОС, могут учитываться по дебету счета 106.01 «Вложения в основные средства» (п. 130 Инструкции, утвержденной приказом Минфина РФ от 01.12.2010 № 157н.)

Принятие к бюджетному учету увеличения первоначальной (балансовой) стоимости объекта по результатам капитального ремонта отражается по дебету соответствующих счетов аналитического учета счета 101.00 «Основные средства» и кредиту счета 106.01 «Вложения в основные средства».

Рассмотрим пример оформления корреспонденциями операций по увеличению балансовой стоимости объекта основных средств (компьютера) в казенном учреждении после проведения капитального ремонта подрядным способом:

Таблица 1. Пример оформления корреспонденции

|

Дт |

Кт |

Операция |

|

1.106.31.310 |

1.302.25.730 |

Отражены расходы на проведение ремонта в сумме стоимости использованного исполнителем оборудования, отвечающего определению актива, и оказанных услуг по его установке |

|

1.101.34.310 |

1.106.31.310 |

Отражено принятие к учету увеличения стоимости инвентарного объекта в результате замены его составных частей на оборудование, отвечающее определению актива |

|

1.104.34.410 |

1.101.34.410 |

Отражено проведение частичной ликвидации объекта основного средства в сумме затрат на замену полностью с амортизированных неисправных составных частей |

Как поступать учреждению в случаях, когда, заменяется несколько частей и одни удовлетворяют понятию актива, а другие и не удовлетворяют?

Исходя из положений СГС «Основные средства» делаем вывод, что общую сумму расходов можно отнести на увеличение первоначальной стоимости основного средства либо списать на расходы текущего финансового года пропорционально стоимости заменяемых частей. Порядок такого отнесения также должен быть разработан в учреждении и закреплен в рамках учетной политики.

Решение о квалификации оборудования, устанавливаемого исполнителем в ходе проведения ремонта, в качестве актива, а также о сумме затрат, на которую увеличивается стоимость основного средства, принимается комиссией и оформляется соответствующим актом (п. 34 Инструкции №157н).

Информация о проведенном ремонте должна быть отражена в Инвентарной карточке учета нефинансовых активов (ф. 0504031). Требование об оформлении дефектной ведомости в случае ремонта объекта основного средства положениями Инструкций №157н, 162н и Приказа Минфина РФ от 30.03.2015 № 52н не установлено.

В чем отличие текущего ремонта от капитального?

Проводимый в рамках финансово-хозяйственной деятельности учреждений ремонт подразделяют на текущий и капитальный.

Согласно разъяснениям, приведенным в Письме Минстроя РФ от 27.02.2018 № 7026-АС/08 «Об определении видов ремонта» (далее – Письмо № 7026-АС/08), к текущему ремонту относят устранение мелких неисправностей, выявляемых в ходе повседневной эксплуатации основного средства, при котором объект практически не выбывает из эксплуатации, а его технические характеристики не меняются, работы по систематическому и своевременному предохранению основных средств от преждевременного износа путем проведения профилактических мероприятий. К капитальному ремонту относят восстановление утраченных первоначальных технических характеристик объекта в целом, при этом основные технико-экономические показатели остаются неизменными.

К примеру, согласно Правилам технической эксплуатации подвижного состава автомобильного транспорта, утвержденным Приказом Минавтотранса РСФСР от 09.12.1970 № 19, при проведении ремонтных работ автомобиля:

-

текущим считается ремонт, производимый для устранения отдельных неисправностей при удовлетворительном общем состоянии автомобиля (прицепа, полуприцепа) или агрегата и наличии у них достаточного для дальнейшей работы ресурса работоспособности. Текущий ремонт выполняется путем проведения разборочно-сборочных, слесарно-подгоночных и других необходимых работ с заменой у автомобиля (прицепа, полуприцепа) отдельных узлов и агрегатов, требующих ремонта; у агрегата – отдельных изношенных или поврежденных деталей, кроме базовых (корпусных);

-

капитальным считается ремонт, производимый при общем ухудшении технического состояния и исчерпании ресурса ра-ботоспособности автомобиля (прицепа, полуприцепа) с целью восстановления указанного ресурса до величин, соответствующих установленным нормативам. Капитальный ремонт заключается в полной разборке автомобиля (прицепа, полуприцепа) на агрегаты, а агрегатов – на детали, выполнении слесарно-механических, сварочных, медницких, обойных, малярных и других необходимых работ с заменой всех без исключения изношенных или поврежденных деталей новыми или отремонтированными.

В отношении зданий, сооружений текущий ремонт проводится в целях обеспечения надлежащего технического состояния таких зданий, сооружений. При этом под надлежащим техническим состоянием понимаются поддержание параметров устойчивости, надежности зданий, сооружений, а также исправность строительных конструкций, систем инженерно-технического обеспечения, сетей инженерно-технического обеспечения, их элементов в соответствии с требованиями технических регламентов, проектной документации (п. 8 ст. 55.24 ГрК РФ). Под капитальным ремонтом объектов капитального строительства понимается замена и (или) восстановление строительных конструкций таких объектов или элементов таких конструкций, за исключением несущих строительных конструкций, замена и (или) восстановление систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения объектов капитального строительства или их элементов, а также замена отдельных элементов несущих строительных конструкций на аналогичные или иные улучшающие показатели таких конструкций элементы и (или) восстановление указанных элементов (п. 14.2 ст. 1 ГрК РФ).

Определять виды ремонта (текущий или капитальный) и различия между ними обязаны технические службы учреждения путем разработки в рамках системы планово-предупредительного ремонта соответствующих нормативных документов (Письмо № 7026-АС/08, Письмо Минфина РФ от 14.01.2004 № 16-00-14/10).

Проведение ликвидации объектов основных средств

Ликвидация основного средства – стандартная процедура на предприятии, которая проводится ввиду физического износа, когда технические характеристики имущества перестают отвечать необходимым требованиям. Министерство финансов дает методические указания на правила проведения ликвидации. Они утверждены .

Рассмотрим поэтапно процедуру ликвидации:

- Определить, в каком состоянии находится объект ОС;

- Зафиксировать обнаруженные отклонения и степень износа в актах;

- Запросить и получить разрешение списать основное средство;

- Провести списание ОС в бухучете;

- Осуществить демонтаж основного средства и разборку на детали, запасные части;

- Произвести утилизацию объекта ОС.

Руководитель принимает и оформляет решение по созданию специальной ликвидационной комиссии. Члены комиссии и решают что делать дальше с износившимся основным средством.

Ликвидационная комиссия:

- оценивает техническое состояние ОС;

- принимает решение о целесообразности его дальнейшего использования на предприятии.

Если комиссия решила, что объект пора ликвидировать, то составляется заключение о нецелесообразности применения объекта на производстве в будущем.

Затем руководитель организации издает приказ о том, что эксплуатация основного средства должна быть прекращена, а сам объект должен быть ликвидирован. На основании этого приказа необходимо списать объект по его первоначальной стоимости, а также снять с учета и накопленную амортизацию.

Создание резерва

Отдельно выделяю вопрос с резервом. В самом начале мы обсудили определения (что относится к рассматриваемым в статье работам), однозначно можно сказать одно – к ремонту они отношения не имеют. Его учет ведется совсем другими способами в целях бухгалтерского учета и налогообложения.

Вывод: резерв, создаваемый на ремонт, нельзя использовать для иных целей, в том числе проведения реконструкции или модернизации. ФНС при выездной проверке или по запросу документов, обнаружив такие операции, обязательно заставит провести перерасчет и начислить амортизацию, а расходы, отраженные как ремонт, снимет.

Обратите внимание! Если направление резерва на непредусмотренные законом цели привело к занижению налоговой базы, придется подать уточненные декларации, доплатить налог и пени. Административные штрафы получит как организация, так и руководитель за нарушения в ведении налогового и бухгалтерского учета и неполную уплату налогов

Можно направить часть чистой прибыли на выполнение указанных работ. В проводках по счету 84 реконструкция ОС выглядит следующим образом (ориентируемся на рекомендации Плана счетов и инструкции по его применению):

Д 84 «Чистая прибыль» К 84 «ЧП, подлежащая распределению» – отражаем сумму, которую собираемся использовать на проведение работ (обычно точная сумма неизвестна, принимается во внимание размер сметы и проектных данных).

Д 84 «ЧП, подлежащая распределению» К 84 «Реконструкция ОС» – указываем фактически затраченную сумму.

Д 84 «Реконструкция ОС» К 60 (76, 70, 26, 25, 69, 10) – отражены различные расходы на выполнение работ за счет прибыли.

Порядок учета необходимо закрепить в учетной политике, а субсчета к счету 84 — в рабочем плане счетов.

Особенности налогового учета амортизации

Отличия в налогообложении касаются разных систем – УСН, ОСНО. Для упрощенной системы действует особый порядок списания расходов (тоже по-своему упрощенный), согласно п. 3 и п. 4 статьи 346.16 НК РФ. Рассмотрим правила учета амортизации в НУ для общей системы (частично они применяются и для УСН):

- При обычном расчете амортизации. 100% / СПИ (в месяцах) = коэффициент, на который умножается первоначальная стоимость (ПС).

- Второй вариант используется при расчете новой нормы после реконструкции. 100% / новый СПИ = новый коэффициент, на который умножается обновленная первоначальная стоимость ОС.

Пример №2: Возьмем данные примера №1, но теперь рассчитаем норму амортизации для целей НУ:

- 360000 + 100000 = 400000 новая ПС.

- 100% / 60 = 1,67%.

- 400000 * 1,67% = 6680.

Для сравнения: первоначальная норма амортизация для налогового учета составляла:

- 100% / 36 = 2,78%.

- 360000 * 2,78% = 10008.

Если СПИ увеличился, то нужно проследить, чтобы он не был больше, чем предельное значение в той амортизационной группе, к которой относится объект основных средств (п. 1 статьи 258 НК РФ).

Обратите внимание! С 1 января 2020 года действуют поправки, внесенные осенью 2019 года в Налоговый кодекс. При расконсервации ОС амортизация продолжает начисляться в том же порядке, что и до, но СПИ не продлевается на количество месяцев консервации, как было ранее

Таким образом, для целей НУ часть стоимости учитываться не будет.