Как ип заполняет упд

Содержание:

Как заполнить универсальный передаточный документ

Форма универсального передаточного документа, или сокращенно УПД, разработана налоговиками в 2013 году и введена в оборот письмом ФНС № ММВ-20-3/96 от 21.10.2013 с целью упростить документооборот в бухгалтерии.

И, насколько известно, ведомство не планирует менять правила заполнения УПД в 2020 году.

Но несмотря на то, что универсальный передаточный документ является официально утвержденной формой, организации вправе самостоятельно вносить в бланк изменения и дополнения.

Особенность универсального передаточного документа в том, что он объединяет в себе реквизиты, обязательные для счетов-фактур и первичных форм, например, сведения о грузоотправителе и грузополучателе, реквизиты платежного поручения, наименование и адрес покупателя, наименование валюты, идентификатор госконтракта, реквизиты плательщика, наименование товара и его характеристики, в том числе количественные и пр. Таким образом, вместо двух передаточных документов оформляется один универсальный.

https://youtube.com/watch?v=Tl_H3JDQW2E

Обращаем ваше внимание: зная, как правильно оформить УПД, образец можно видоизменять под потребности конкретного документооборота в бухгалтерии

Виды и общие правила использования

Универсальный передаточный документ на практике используется двух видов:

- со статусом 1;

- со статусом 2.

Универсальный документ заполняется со статусом 1, если он используется одновременно как:

- счет-фактура;

- первичный документ.

Универсальная передаточная форма статуса 2 выполняет только функцию первичного документа. Счет-фактура выставляется отдельно.

- передача результатов выполненных работ и оказания услуг;

- отгрузка товаров;

- передача имущественных прав;

- посреднические операции.

Бланк универсальной передаточной формы содержит необходимые реквизиты для отражения сведений о них. Он используется как:

- накладная;

- акт оказанных услуг;

- акт приемки результатов работ и т. д.;

- счет-фактура.

Перечислим основные правила, а затем приведем пример, как заполнять УПД:

- Если не нужен первичный документ и нужен счет-фактура для получения вычетов по НДС, универсальный передаточный акт не используйте (письмо ФНС России от 22.08.2018 № АС-4-15/).

- Форма со статусом 1 принимается для получения вычетов по НДС и в качестве оправдания совершения расходов.

Как оформить УПД со статусом 1

Универсальный передаточный бланк со статусом 1 объединяет счет-фактуру и первичный документ. Продавец отражает в нем все обязательные реквизиты счета-фактуры и первичного документа.

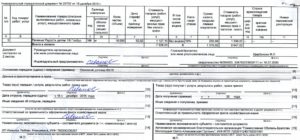

Образец заполнения универсального передаточного акта

Покупатель заполняет универсальную передаточную форму только в части первичного документа. Таблица содержит построчное описание, на основе которого несложно выполнить правильное оформление УПД.

| (1) | Номер (по порядку по хронологии) и дата составления УПД. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг (ТРУ), выполнения работ, передачи имущественных прав. |

| (2а) | Продавец — название организации. |

| (2б) | ИНН, КПП. |

| (3) | Внесите сведения о грузоотправителе — заполняется при продаже товара.Если счет-фактура выставляется на услуги или работы, ставится прочерк.Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». |

| (4) | Внесите сведения о грузополучателе — заполняется при продаже товара.Если счет-фактура выставляется на услуги или работы, поставьте прочерк.Если грузополучатель и покупатель одно и то же лицо, укажите наименование и адрес грузополучателя. Нельзя писать «он же». |

| (5) | Внесите номер платежного поручения. Заполняется, если была предоплата, т. е. счет-фактура на аванс.Если предоплаты не было или она была перечислена в день отгрузки, поставьте прочерк. |

| (6) (6а) (6б) | Внесите сведения о продавце: название, ИНН, КПП. |

| (7) | Внесите наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст. 169 НК РФ). |

| (8) | Заполните строку, если у вас есть данные, — напишите идентификатор государственного контракта.Если нет (то есть если вы не работаете с контрактом или у вашего контракта нет идентификатора) — в строке ставится прочерк. |

| Столбец в табличной части | Как заполнять универсальный передаточный документ |

| А | Нумерация строк таблицы. |

| Б | Проставляется код ТРУ, если требуется указать на налоговые льготы или другие особые условия:

|

| 1, 1а и 2 | Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. |

Упд (универсальный передаточный документ): образец заполнения

Универсальный передаточный документ (УПД) позволяет объединить передаточный акт и счет-фактуру в одном первичном документе. Какая форма УПД действует сегодня, как правильно заполнить УПД, образец ее заполнения – все это вы найдете в нашей статье.

Форма УПД и сфера ее применения

Форма УПД была опубликована в письме ФНС РФ от 21.10.2013 № ММВ-20-3/96. Она носит рекомендательный характер, то есть налогоплательщики не обязаны использовать ее вместо привычных форм документов, а налоговики не могут оштрафовать за ее неприменение.

УПД (образец заполнения см. в конце статьи) включает в себя реквизиты, обязательные для документов по передаче материальных ценностей и счета-фактуры, что позволяет объединить в нем информацию следующих унифицированных документов:

- товарная накладная ТОРГ-12,

- накладная на отпуск материалов на сторону М-15,

- акт приема-передачи основных средств ОС-1,

- товарно-транспортная накладная 1-Т (товарный раздел),

- счет-фактура.

Таким образом, оформление УПД (образец заполнения вы найдете ниже) возможно для операций:

- отгрузки товара,

- оказания услуг,

- передачи результата выполненных работ,

- отгрузки/передачи товара/работ/услуг комиссионером/агентом комитенту/принципалу,

- передачи имущественных прав.

Применяя бланк УПД, налогоплательщик не нарушает законодательства о бухучете и налогообложении, и вправе использовать его для бухгалтерского учета передачи товара, выполненных работ, услуг и имущественных прав, для заявления налогового вычета по НДС и для подтверждения затрат в целях исчисления налогов, в т.ч. на прибыль.

Заполняя универсальный передаточный документ, бланк (скачать можно здесь) разрешено дополнять новыми строками и графами, не изменяя при этом реквизитов счета-фактуры, а также обязательных реквизитов документа, предусмотренных ст. 9 Закона о бухучете № 402-ФЗ. Применяемая форма УПД утверждается руководителем вместе с остальными формами «первички», прилагаемыми к учетной политике фирмы.

Может использоваться не только печатная форма УПД, но и электронная, формат которой утвержден приказом ФНС РФ от 24.03.2016 № ММВ-7-15/155.

Правила оформления УПД

В приложениях № 2-4 к письму ФНС № ММВ-20-3/96 приводится инструкция по заполнению УПД, включая и перечень операций, для оформления которых может использоваться данная форма. Особенности оформления УПД различны в зависимости от статуса документа:

- Статус «1» означает, что УПД сочетает счет-фактуру и акт передачи, значит, заполняются все строки, обязательные для этих документов (поля счета-фактуры оформляют с учетом правил для их заполнения, утв. Постановлением Правительства от 26.12.2011 № 1137 в последней редакции). Наш пример заполнения УПД приведен для статуса «1».

- Статус «2» – УПД включает только передаточный акт и используется, как первичный документ. В этом случае не заполняются поля, обязательные для счета-фактуры: строка 5, графы 6, 7, 10, 10а, 11; остальные поля нужно заполнить. Неверное указание статуса «2», вместо «1», не лишает покупателя права на налоговый вычет по НДС, если в УПД правила заполнения всех показателей, относящихся к счету-фактуре, соблюдены. Статус «2» применим для «упрощенцев» и тех, кто не является плательщиком НДС, поскольку выставление УПД не влечет для них обязанности уплаты данного налога.

Правильное оформление УПД (образец заполнения которой мы приводим) предполагает, что документу, имеющему статус «1», присваивается номер, согласно хронологии нумерации счетов-фактур.

УПД со статусом «2» нумеруются в порядке, соответствующем нумерации «первички»: актов, накладных и т.п.

Нужна ли печать на УПД?

Для печати фирмы в УПД предусмотрено поле «М.П.». При ее наличии можно не заполнять строки о наименовании составителя документа 14 и 19.

В то же время, печать организации не является обязательным реквизитом для счета-фактуры и первичного передаточного документа, поэтому в УПД она также не обязательна. Вычету НДС и подтверждению расходов в целях налогообложения отсутствие печати не препятствует.

Какую форму УПД применять при изменении формы счета-фактуры

В 2017 г. форма счета-фактуры меняется уже второй раз, ее новую версию нужно будет применять с 1 октября 2017 г. (постановление Правительства РФ от 19.08.2017 № 981).

Что касается электронных УПД, то их форматы утверждены одновременно с новыми форматами счетов-фактур, а вот «бумажный» бланк УПД до сих пор остается неизменным, ведь ФНС его обновленную форму не утверждала. Как быть в такой ситуации?

Какому документу отдать предпочтение?

Очевидно, что сам вопрос задан относительно документов, выписываемых транспортной организацией (экспедитором) как исполнителем оказываемых услуг. Например, можно сравнить ТН и УПД, так как ТТН для оформления перевозки грузов автомобильным транспортом составляется грузоотправителем для грузополучателя и перевозчика, то есть для последнего это входящий документ, форму которого выбирает отправитель, а не получатель.

Утвержден Федеральным законом от 08.11.2007 N 259-ФЗ.

УПД — универсальный документ, оформляемый при передаче товаров (работ, услуг), а также имущественных прав. То есть это документ, который служит для оформления хозяйственных операций, совершаемых между участниками сделки (заключенного договора). Для одной стороны УПД подтверждает передачу товаров (работ, услуг, имущественных прав), для другой — соответственно, их получение. Документ может использоваться для отражения операций в бухгалтерском учете, по начислению и принятию НДС к вычету, а также для подтверждения расходов для целей исчисления налога на прибыль.

Из сказанного можно заключить, что есть общие сферы применения ТН и УПД (использование в качестве документа бухгалтерского и налогового учета), а есть различные (использование как договора (ТН) и аналога счета-фактуры (УПД)). Поэтому по причине наличия различных сфер применения УПД не сможет заменить ТН. Например, универсальный документ не подтверждает заключение договора, который может быть оформлен путем составления транспортной накладной. Также последняя не может быть аналогом счета-фактуры, которую с успехом может заменить разработка налоговиков. Ведь УПД не более чем дополненный и немного модернизированный вариант счета-фактуры.

И еще, предложенный налоговиками УПД не ограничивает права организаций на применение иных бланков документов — ранее действовавших унифицированных форм первичной учетной документации или самостоятельно разработанных бланков. Следовательно, применяя УПД, транспортной организации не следует отказываться от ТН. При этом нельзя отдать предпочтение одному из названных бланков в силу того, что сферы их применения различны. В качестве первичного документа более предпочтительна ТН, так как именно в ней можно отразить все необходимые данные, позволяющие идентифицировать как исполнителя, так и заказчика транспортных услуг.

Вряд ли также УПД может конкурировать с экспедиторскими документами, такими как поручение экспедитору, складская и экспедиторская расписки. Их формы и Порядок заполнения утверждены Минтрансом (Приказ от 11.02.2008 N 23). Столько сведений, сколько в них указывается, вряд ли возможно уместить в универсальном документе. К тому же экспедиторский документооборот ведется по Правилам транспортно-экспедиционной деятельности на минтрансовских бланках, а в «новинке» налоговиков может быть указан минимум сведений о реализации товаров (работ, услуг). Таким образом, экспедитору нет смысла кардинально менять свой документооборот, но добавить в него форму УПД будет не лишним, она вполне подойдет для оформления отдельных разовых операций, не имеющих прямого отношения, но все же связанных с основной деятельностью.

Утверждены Постановлением Правительства РФ от 08.09.2006 N 554.

Также нужно добавить, что налоговики указали перечень операций, при оформлении которых может быть использован универсальный передаточный документ: при оформлении двусторонних сделок, сторонами которых являются продавец и покупатель. Слова «продавец» и «покупатель» могут пониматься в традиционном значении этих слов, а можно, например, под продавцом в рамках сделки купли-продажи понимать комиссионера (агента, поверенного), продавцом и покупателем могут выступать соответственно исполнитель услуг и их заказчик (ст. 779 гл. 39 ГК РФ), экспедитор и клиент (ст. 801 гл. 41 ГК РФ) — при составлении документа для выплаты вознаграждения экспедитору. Как видим, УПД все же может использоваться в качестве дополнительного документа к минтрансовским транспортным и экспедиторским документам. Согласитесь, это неплохо, хотя плодить документы все же не стоит без лишней надобности — документооборот не резиновый.

И еще, перевозчики пассажиров применяют для осуществления наличных расчетов БСО (билеты и квитанции). Названные документы используются при осуществлении наличных денежных расчетов вместо кассового чека и применения ККТ, в то время как УПД может применяться как первичный и налоговый документ при осуществлении и наличных, и безналичных операций. Таким образом, БСО и УПД не дополняют и не заменяют друг друга, так как это документы с совершенно разными целями использования.

Рекомендации по заполнению шапки электронного УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Функция |

Функция, в которой может быть выставлен УПД. В зависимости от функций УПД несет три возможных значения. СЧФ | СЧФДОП | ДОП, где:

Под отгрузкой товаров понимается в том числе передача (поставка, отпуск) товара (груза). Выставлять УПД как счет-фактуру следует при использовании функции СЧФ или СЧФДОП. При этом, если сформирован УПД с функцией СЧФ, отдельно можно отправить УПД с функцией ДОП – как первичный учетный документ. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Грузоотправитель |

Необязательное поле. По умолчанию, заполняется значением «он же», если совпадает с продавцом, в ином случае обязательным к заполнению являются:

|

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Грузополучатель |

Необязательное поле. Остается пустым, если совпадает с покупателем, в ином случае обязательным к заполнению являются:

|

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Содержание операции |

Содержание хозяйственной операции. Указывается действие, которое определяет документ, например, «Товары переданы», «Результаты работ сдал», «Услуги оказаны в полном объеме» или другое. Как правило, для отгрузки товара используется действие «Товары переданы». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание |

Документ, подтверждающий договорные отношения. Обязательными являются наименование этого документа и дата его составления. Если такого документа нет, следует указывать «Отсутствует». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Вид операции |

Является необязательным полем. Дополнительная информация, позволяющая в автоматизированном режиме определять необходимый для конкретного случая порядок использования информации документа. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Составитель документа |

Указывается организация, составившая счет-фактуру. Если составитель не совпадает с продавцом, указывается основание действий составителя счета-фактуры. |

Сведения о подписанте УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Область полномочий |

Принимает значение: 0 | 1 | 2 | 3 | 4 | 5 | 6, где:

Рекомендуемое значение «5» — лицо, имеющее единое право подписи. Этот статус позволяет подписывать УПД только одной подписью. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Статус |

Принимает значение: 1 | 2 | 3 | 4, где:

Как правило, значение «1». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание полномочий (доверия) |

Для (Статус=1 или Статус=2 или Статус=3) указываются «Должностные обязанности» по умолчанию или иные основания полномочий (доверия).Для Статус=4 указываются основания полномочий (доверия). |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание полномочий (доверия) организации |

Обязателен для Статус=3. Указываются основания полномочий (доверия) организации. |

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.

Переключатель УПД в документах поступления и реализации

Каждая компания может продолжать использовать традиционные документы для подтверждения факта получения товара или услуги. Можно применять и УПД, причем допускается и видоизменять форму в соответствии с особенностями своего случая. Имеется в виду, что лицо может дополнять эту бумагу какими-либо графами (строки, столбцы), чтобы отразить больше информации об объекте.

Однако изменяя документ, необходимо помнить о том, что обязательно должны сохраниться по крайней мере 2 ее элемента:

- Форма счета-фактуры – эта бумага имеет единый образец, и его исправление не допускается.

- Все обязательные реквизиты – их полный перечень прописан для каждого вида документа в соответствующих законодательных актах.

Например, для первички обязательно указать описываемый факт хозяйственной жизни, единицу его измерения и т.п.

Периодически в счета фактуры постановлениями Правительства РФ вносятся изменения. В 2021 г. форма счет-фактура менялась два раза: 01.06.2017 и 01.10.2017.

Эти изменения необходимо отслеживать и самостоятельно вносить необходимые дополнения в УПД (письма ФНС России от 14 сентября 2017 г. № ЕД-4-15/18321 и № ЕД-4-15/18322).

Вы можете скачать форму бланка универсального передаточного документа — УПД 01.10.2017, актуальна в 2021 году

7 7 При работе с электронными счетами-фактурами можно объединить все документы по отгрузке в один универсальный передаточный документ (УПД).

Форма УПД в 2021 году поменялась дважды — с 1 июля и с 1 октября.

Расскажем о том, что изменилось в форме и как ее заполнять. Образец заполнения новой формы УПД с 1 октября 2021 года смотрите ниже.

С 1 октября 2021 года надо выставлять счета-фактуры по новой форме.

Изменения внесены постановлением Правительства РФ от 19.08.2017 № 981. Форма УПД содержит реквизиты первички и счета-фактуры и при необходимости разрешается самостоятельно вносить в нее изменения.

То есть можно добавить в форму УПД с 01.10.2018 года новые строки из счета-фактуры и оформлять универсальный передаточный документ с учетом изменившегося порядка заполнения счетов-фактур. Скачать новую форму УПД с 01.10.2017 Изменения в новой форме УПД с 01.10.2017 на образцах 1.

Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.Предложение ФНС России формы универсального передаточного документа не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям статьи 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной непосредственно постановлением Правительства РФ № 1137.Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С. Д. Шаталов) письмом от 07.10.2013 №03-07-15/41644.

УПД — универсальный передаточный документ в word c 01.10.2017 (doc)Изменения в форме счета-фактуры согласно постановлению от 19.08.2017 № 981: • Новая графа 1а: «Код вида товара». • Графа 11 счета-фактуры

› Универсальный передаточный документ (УПД) позволяет объединить передаточный акт и счет-фактуру в одном первичном документе. Какая форма УПД действует сегодня, как правильно заполнить УПД, образец ее заполнения – все это вы найдете в нашей статье.

Форма УПД была опубликована в письме ФНС РФ от 21.10.2013 № ММВ-20-3/96.

УПД (образец заполнения см. в конце статьи) включает в себя реквизиты, обязательные для документов по передаче материальных ценностей и счета-фактуры, что позволяет объединить в нем информацию следующих унифицированных документов: товарная накладная ТОРГ-12, накладная на отпуск материалов на сторону М-15, акт приема-передачи основных средств ОС-1, товарно-транспортная накладная 1-Т (товарный раздел),