Форма ос-3: кто и как заполняет

Содержание:

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- ОС-1 унифицированная форма: образец заполнения

- Как заполнить ОС-3

- Куда подавать форму 2-ОС и в какие сроки?

- Когда используется форма ОС-4

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Бланк накладной на внутреннее перемещение основных средств

- Как его заполняют

- Как составить образец акта списания материальных ценностей

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- Основное назначение акта приема-передачи основных средств?

- Краткое описание

- Образец акта о приёме-сдаче отремонтированных основных средств

- Акт МБ-8 на списание малоценных и быстроизнашивающихся предметов

- Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

- Как заполнить?

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

ОС-1 унифицированная форма: образец заполнения

Целью применения формы ОС-1 является подтверждение операций по приему и выбытию движимых объектов основных средств.

Основанием для составления акта у передающей стороны служат договоры купли-продажи, мены или безвозмездной передачи.

Главный бухгалтер от передающей стороны согласно ОС-1 списывает объект со счета 01.

С начала следующего после даты списания месяца фирма прекращает начислять амортизацию и налог на имущество по списанному объекту. Фирма вправе применять самостоятельно разработанную форму документа приема-передачи ОС.

Но она должна иметь обязательные реквизиты, предусмотренные Законом о бухучете и Постановлением № 7. У принимающей стороны основанием также являются перечисленные договоры. Кроме того, ОС-1 составляют:

- когда в эксплуатацию вводят объект, созданный для собственных нужд либо обнаруженный при инвентаризации.

- при заключении договора лизинга по которому объект числится на балансе у лизингополучателя;

Обязательными при составлении помимо ОС-1 документами в зависимости от ситуации будут являться:

- приказ о создании комиссии по приемке основного средства;

- приказ о вводе объекта в эксплуатацию и установлении в отношении него срока полезного использования.

- акт инвентаризации при обнаружении в ходе инвентаризации.

Принимающая сторона начинает амортизировать объект с начала следующего после даты получения месяца и начислять по нему налог на имущество.

Кроме того, компании на полученный объект составляют инвентарную карточку по форме ОС-6, а малые предприятия — инвентарную книгу по форма ОС-6б.

Заполнение ОС-1 осуществляют согласно Порядку, утвержденному Госкомстатом Постановлением № 7 от 21 января 2003 года. Оформлением, как правило, занимается сотрудник, который отвечает за учет основных средств.

Этапы документального оформления приемки-передачи ОС Шаг 1. Предварительный. Ведение переговоров между сторонами, подписание договора, составление товаросопроводительных документов. Шаг 2.

Как заполнить ОС-3

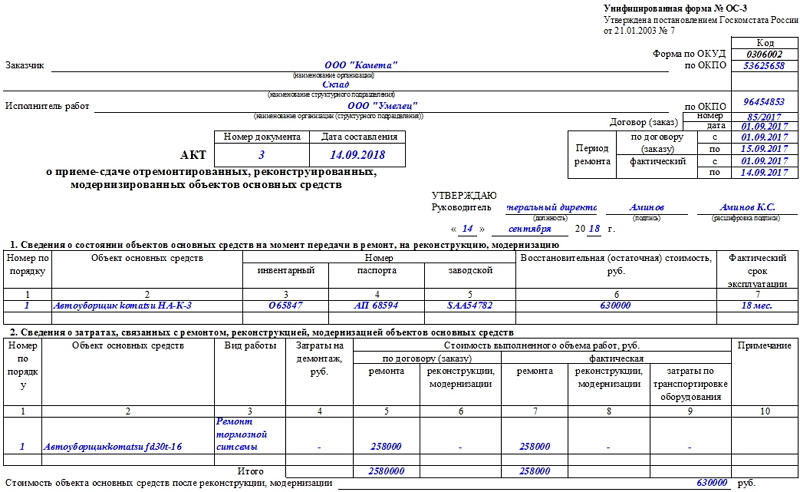

Акт приема-передачи отремонтированных основных средств составляют по унифицированной форме или на собственном бланке. Он состоит из двух разделов:

- Сведения о состоянии объектов на момент передачи на ремонт, реконструкцию, модернизацию.

- Сведения о затратах на ремонт, реконструкцию, модернизацию.

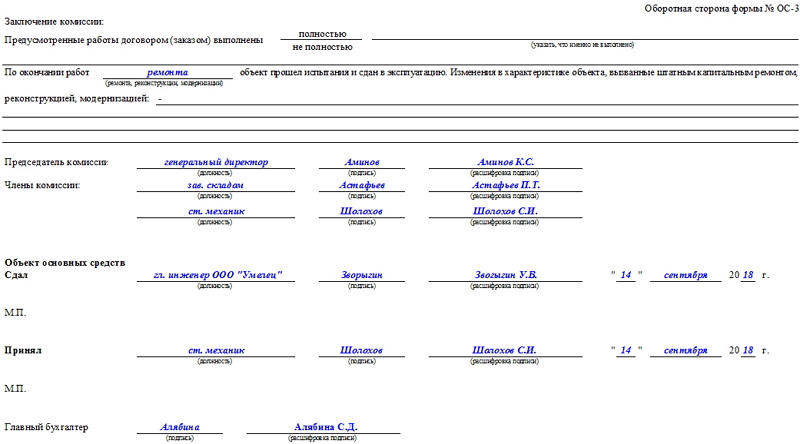

После заполнения этих разделов приемочная комиссия дает заключение по объекту: оценивает его фактическое состояние и определяет пригодность к эксплуатации. Если организация не является плательщиком НДС или применяет отремонтированный объект в операциях, не облагаемых налогом на добавленную стоимость, в акте следует отразить стоимость работ с НДС.

Инструкция, как заполнить акт по форме ОС-3:

- Оформить шапку. Вписать название организации и структурные подразделения, которые участвуют в операции.

- В кодовой строке прописать ОКПО для каждого структурного подразделения.

- Указать номер и дату договора (заказ) на ремонт. Определить запланированные и фактические даты проведения ремонта, реконструкции, модернизации.

- Проставить номер и дату заполнения акта.

- Утвердить у руководителя.

- Заполнить первый раздел. В таблице указать порядковый номер, название объекта и его инвентарный номер, реквизиты паспорта основного фонда и заводской номер, восстановительную стоимость. Отдельно отметить фактический срок эксплуатации актива.

- Заполнить второй раздел. В этой таблице вписать порядковый номер, название объекта, вид проделанной работы, затраты на демонтаж, стоимость выполненных работ по договору, фактическую стоимость ремонта, реконструкции или модернизации, издержки на транспортировку и, при необходимости, примечания.

- Вписать стоимость основного фонда после проделанных работ.

- Заполнить заключение комиссии.

Если ремонт организация проводила сама, то ОС-3 оформляют в одном экземпляре. Если для работ пришлось привлекать подрядчика, то акт составляют в двух экземплярах: один экземпляр — для заказчика (передается в бухгалтерию), другой — для исполнителя. Заполненную форму ОС-3 подписывают все члены комиссии, представитель подразделения, сдавшего объект, и представитель подразделения (предприятия), выполнившего работы. Кроме того, подпись в акте ставит главный бухгалтер.

Куда подавать форму 2-ОС и в какие сроки?

Подается отчет в территориальный орган Росводресурса:

- По

юридическому адресу субъекта; - По

фактическому адресу, если деятельность, связанная с водопользованием, не

совпадает с юридическим адресом; - По

месторасположению обособленных подразделений, филиалов.

В последнем случае отчет заполняется отдельно и по головному офису, и по каждому филиалу или обособленному подразделению. Исключение касается тех подразделений, который расположены по одному адресу или по разным, но рядом и имеющих общее технологическое производство.

Срок сдачи отчета 2-ОС – до 25 января года, следующего за отчетным.

То есть, отчет за 2020 год подается не позднее 25 января 2021 года. За его

заполнение и своевременную подачу отвечает должностное лицо субъекта,

официально назначенное руководителем. Для этого издается приказ,

разрабатывается или дополняется должностная инструкция.

Когда используется форма ОС-4

Прекращение эксплуатации зданий и оборудования в ходе работы организации — обычная практика. В процессе работы возникают ситуации, когда ремонт, реставрация или модернизация объекта являются экономически нецелесообразными. В этом случае принимается решение о списании объекта ОС.

Процедура списания непригодного объекта описана в и «Основные средства». Проводится в несколько этапов:

- Созыв специальной комиссии с целью установления факта непригодности здания или оборудования для дальнейшего использования в компании. Комиссия состоит минимум из трех человек, в ее состав обязательно включают материально ответственное за объект лицо. Юридическое лицо вправе пригласить в состав комиссии стороннего эксперта.

- Комиссия выносит свое заключение, на основании которого руководитель издает приказ о выбытии основного средства.

- Члены комиссии составляют акт о списании.

Документ составляется в двух экземплярах, один из которых остается у лица, ответственного за инспектируемый объект ОС, второй передается в бухгалтерию для отражения факта выбытия в бухгалтерском и налоговом учете. В учете расходы и доходы, возникающие при выбытии основного средства, включаются в состав «прочих» и отражаются на счете 91 в корреспонденции со счетом 01.

На основании акта о списании прекращается начисление амортизации основного средства, и объект не учитывается в целях исчисления налога на имущество.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Бланк накладной на внутреннее перемещение основных средств

Представители каждой из сторон указывают свою должность, ФИО, подпись, табельный номер, а также дату. Бухгалтер, сделав отметку в инвентарной карточке, ставит свою подпись внизу бланка ОС-2.

Если объект подлежит списанию, то необходимо заполнит акт списания: форма ОС-4 — скачать образец, форма ОС-4а для транспортных средств — скачать образец. Приемка новых объектов к учету выполняется на основании акта приема-передачи ОС-1, ОС-1а или ОС-1б.

Скачать бланк накладной на внутреннее перемещение основных средств форма ОС-2 – ссылка.

Накладная на внутреннее перемещение форма ОС-2 составляется в случае сдачи основного средства в ремонт внутри предприятия и при передаче имущества от одного материально-ответственного лица к другому при их смене. Накладная формы ОС-2 была утверждена и применяется с 2003 года.

Заполняется накладная о внутреннем перемещении в трех экземплярах. Передающая сторона составляет три накладные ОС-2.

Унифицированная форма № ос-2 — бланк и образец

Важно

С 2013 эта форма перестала быть обязательной. Она стала лишь рекомендательной, согласно вышедшему закону «О бухгалтерском учете» от 06.122011 № 402-ФЗ. По своему желанию организация вправе отказаться от некоторых граф первичного документа или добавить новые.

Однако все эти изменения должны находить документальные подтверждения и иметь веские основания. Словом, форма широко используется на сегодняшний день, так как она удобна, иллюстрирует максимальное количество информации и не вводит в замешательство контролирующие органы при проведении проверок и ревизий.

Внимание

Сколько экземпляров потребуется Накладная заполняется минимум в 3-х одинаковых экземплярах. Это делается для того, чтобы одна накладная оставалась у бухгалтера (или исполняющего его обязанности сотрудника) для формирования дальнейшей отчетности.

Вторая бумага обязана храниться у ответственного за него сотрудника на конкретный объект.

Накладная на перемещение форма ос-2

В верхнем правом углу титульной части документа находится ссылка на Постановление Госкомстата 2003 года, которое утверждало эту форму в качестве обязательной. Через 10 лет она стала рекомендательной, но ее применение продолжается.

https://youtube.com/watch?v=FK4EWjs6q6k

В верхней части накладной указываются формы по ОКУД и ОКПО, наименование компании, внутри которой происходит перемещение. Первым указывается подразделение, из которого изымается объект (оно называется «сдатчиком»). Ниже указывается подразделение-получатель

Внимание! Накладная должна заполняться подразделением-сдатчиком

Накладная на внутреннее перемещение основных средств ос-2

Накладная на внутреннее перемещение объектов основных средств формы ОС-2 предназначена для документального подтверждения фактического перемещения каких-либо объектов основных средств организации. Это может быть взаимодействие между цехами, участками, отделами.

Главное, чтобы обе стороны процесса (принимающее и получающее подразделения) относились к одной компании. ФАЙЛЫСкачать пустой бланк накладной на внутреннее перемещение объектов основных средств .

xlsСкачать образец накладной на внутреннее перемещение объектов основных средств .

xls К основным средствам организации могут относиться здания, разнообразное оборудование, машины, приборы, вычислительная техника, инвентарь, разнообразный инструмент, скот и т.д.

Все это вполне может передаваться от одного цеха или участка другому.

Форма ос-2. накладная на внутреннее перемещение объектов основных средств

На первой расписывается лицо, которое имущество принимает, остается она у сдающей стороны. Работник, который получает основное средство, оставляет у себя вторую накладную с подписью сдатчика.

Третий вариант накладной с подписями как передающей, так и получающей сторон необходимо представить в бухгалтерию организации для отражения перемещения ОС в учете.

Бухгалтером делается запись в инвентарной книге (или инвентарной карточке), содержащая номер накладной ОС2, содержание операции, Ф.И.О. лица, принявшего объект

ОС, структурное подразделение. Форма ОС-2 имеет утвержденный код 0306032. В накладной обязательно следует указать полное наименование и реквизиты организации, в распоряжении которой находится объект основных средств, код ОКПО.

Далее, указывается дата и порядковый номер документа. Номера не должны повторяться в течение отчетного периода.

Как его заполняют

Акт о приемке по количеству и качеству относится к первичной документации. Его форма унифицирована и закреплена в постановлении ГКС № 132. Но, по правилам , с 2013 года компаниям разрешено использовать собственные бланки, разработанные с учетом их отраслевой специфики и организационных особенностей. Если заказчик применяет не унифицированную, а индивидуальную форму, в нее следует включить все обязательные реквизиты из ст. 9 402-ФЗ и закрепить документ в учетной политике.

Инструкция, как заполнить ТОРГ-1 заказчику:

- Оформить шапку. Вписать название и адрес компании-покупателя, код ОКПО и документ, на котором основывается составление акта, — приказ или распоряжение, его номер и дату.

- Определить место, где приняли товар. Перечислить сопроводительные документы.

- Прописать, каким документом (его номер, дата) вызывали представителя поставщика.

- Указать грузоотправителя, производителя, поставщика и страховую компанию.

- Сослаться на договор поставки и его реквизиты. Прописать номера сопроводительных бумаг — счета-фактуры, коммерческого акта, железнодорожной накладной, ветеринарного свидетельства. Вписать способ доставки.

- Уточнить время прибытия партии, период и окончание разгрузки.

- Перечислить в первой таблице на второй странице состав товарной партии (номенклатуру товарно-материальных ценностей), количество, цены и итоговую стоимость по документам поставки. Определить состояние продукции и наличие/отсутствие расхождений.

- Указать в таблице на третьей странице фактические количественные, качественные и стоимостные показатели. Если есть расхождения, то заполнить колонку «Отклонения».

- Зафиксировать заключение приемочной комиссии о соответствии или несоответствии товарной партии документам поставки на четвертой странице. Проставить подписи. Указать представителя поставщика и сослаться на его правоустанавливающие бумаги (к примеру, доверенность). Вынести решение о приходе партии и передаче на склад.

Количество экземпляров акта зависит от его содержания. Если расхождений не выявлено, формируется один экземпляр, который передают в бухгалтерию. Если есть отклонения, то их актируют в двух экземплярах: один экземпляр остается у заказчика, другой — передается поставщику.

Как составить образец акта списания материальных ценностей

Учет материальных ценностей

Материально-производственные запасы (МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, а также для нужд организации. Также допустимо использовать термин «товарно-материальные ценности».

Учет МПЗ в бухгалтерском учете регламентируют Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина РФ от 28.12.2001 № 119н) и (утв. Приказом Минфина России от 09.06.2001 № 44н).

При возникновении необходимости и достаточных оснований ТМЦ организация может списать. Причины списания материальных ценностей (п. 90-132 Приказа Минфина РФ № 119н):

- отпуск материалов в производство;

- продажа организацией материалов физическим и юридическим лицам;

- списание материалов, пришедших в негодность по истечении сроков хранения;

- списание морально устаревших МПЗ;

- списание при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Документальное оформление этих операций ведется посредством бухгалтерских учетных документов, в том числе акта о списании МПЗ. Форму организация может разработать самостоятельно или использовать унифицированную, утвержденную для организаций государственного сектора (№ 0504230 по Приказу Минфина РФ от 30.03.2015 № 52н).

Правила списания ТМЦ

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — товары, продукция, производство которых не завершено, не получившие потребительских свойств в соответствии с их назначением, то есть находящиеся в стадии производства;

- готовая продукция — товары, которые могут быть реализованы без дополнительных затрат, прошедшие все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Предложить провести утилизацию может как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая может действовать как на временной, так и на постоянной основе. В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Основное назначение акта приема-передачи основных средств?

Акт приема-передачи оформляется в строго определенных случаях ОС расцениваются таковыми, если сразу соответствуют ряду требований:

- предполагается использование объекта в производственной деятельности либо для оказания услуг, выполнения управленческих функций или приобретается для дальнейшей передачи во временное пользование;

- объект будет использоваться длительное время, более 12 месяцев;

- при приобретении нет цели дальнейшей перепродажи объекта;

- предполагается получение прибыли от эксплуатации объекта.

Стоимость такого имущества не должна быть меньше 40 тысяч рублей. Акт ОС-1 не оформляется, если после приобретения объекта, он будет реализован.

На ОС обязательно начисляется амортизация, то есть ежемесячное списание определенного размера затрат на поддержание объекта в нормальном состоянии. Не начисляется амортизация на земельные участки, коллекции музеев и другие ОС, которые со временем не утрачивают свои потребительские свойства.

Акт оформляется по форме ОС-1. Этот бланк не подходит для ситуаций, когда идет речь о сооружениях и зданиях, для этого предусмотрена форма с таким же кодом и буквой «а». Если код содержит букву «б», то по такому акту оформляется приемка группы зданий или сооружений.

Если объект принадлежит сразу нескольким предприятиям, то в акте отображается информация о частях, соизмеримых долям каждого владельца.

Краткое описание

Область применения

Композиция предназначена для создания антикоррозионного, химически стойкого покрытия к сильно агрессивным средам (кислоты, щелочь, соли), для защиты металлических, железобетонных, бетонных конструкций и сооружений

Описание материала и покрытия на его основе

- Высокая химическая стойкость (кислоты, щелочь, соли)

- Высокие антикоррозионные свойства

- Высокая стойкость к ультрафиолету и выгоранию цвета

- Температура эксплуатации от минус 60 до плюс 100 °С

- Электроизоляционные свойства покрытия

- Высокая технологичность и простота в нанесении

- Ремонтопригодность после проведения монтажа

- Цвет по каталогу RAL CLASSIC, а так же по другим каталогам и индивидуальным образцам

Основные характеристики

- Покрытие – матовое

- Массовая доля нелетучих веществ – 55-65 %

- Толщина покрытия (по сухому слою) – 200-450 мкм

- Расход¹ на 100 мкм (по сухому слою) – 350 г/м²

- Минимальное время выдержки покрытия до нанесения следующего слоя при распылении, не менее, чем:

|

Температура при нанесении, °С |

-20 |

20 |

|

|

Время выдержки, мин. |

120 |

90 |

60 |

- Время выдержки покрытия на основе композиции ОС-70-02 до набора оптимальных свойств (при 20 °С) – 72 часа

- Температура нанесения от минус 30 до плюс 35 °С

- Покрытие на основе композиции ОС-70-02 – естественной сушки (отверждается при температуре окружающего воздуха)

1 Расход без учета технологических потерь, зависящих от способа нанесения, степени распыла, применяемого оборудования, квалификации рабочих, характеристики поверхности.

Образец акта о приёме-сдаче отремонтированных основных средств

В начале документа, на его лицевой стороне, указываются:

- реквизиты организации, которой принадлежат основные средства: ее полное наименование, структурное подразделение, к которому причисляется объект;

- информация о фирме, осуществившей восстановительные работы.

С правой стороны бланка в табличку вносятся:

- коды ОКПО обоих предприятий;

- сведения о договоре (номер, дата заключения);

- период ремонта (по договору и реальный);

- присвоенный акту номер;

- дата формирования акта (напомним, что акт должен составляться непосредственно в день возврата основных средств собственнику).

Ниже справа отводится несколько строк для утверждения заполненного бланка руководителем организации, а затем идет первая таблица. В нее вписывается информация о том, в каком состоянии был объект на момент отправки его в ремонт:

- указывается его порядковый номер и название;

- инвентарный, паспортный и заводской номера;

- цена и фактический срок использования.

После этого требуется заполнить еще одну таблицу, которая касается финансовых затрат, понесенных предприятием-владельцем в ходе ремонта. Здесь указывается:

- порядковый номер и название объекта;

- вид работ, которым он подвергся;

- расходы на демонтаж (если таковые были);

- стоимости работ по договору и реальная;

- примечания – они даются по мере необходимости.

Под таблицей подводится итог: сюда письменно вносится цена объекта основных средств после ремонта и восстановления.

На оборотной стороне бланка дается резюме комиссии, которая присутствовала при приеме-сдаче реконструированных материалов. Здесь указывается, насколько полно были выполнены работы, их тип (ремонт, реконструкция или модернизация), изменения, которые зафиксированы в результате произведенных восстановительных манипуляций.

Затем бланк подписывается всеми участниками комиссии, а также лицами, непосредственно занятыми в процессе приема-сдачи материала и руководством фирмы.

Акт МБ-8 на списание малоценных и быстроизнашивающихся предметов

При ликвидации недорогого и не особо ценного имущества, например, мебели или посуды, оформляют акт МБ-8 на списание малоценных и быстроизнашивающихся предметов (МБП). Документ составляют в одном экземпляре на каждый вид МБП.

Бланк акта на списание малоценных и быстроизнашивающихся предметов

Получите акт бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас акт в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Обязательно пропишите наименование ликвидируемых предметов, номенклатурный и инвентарный номера, единицу измерения, количество, дату поступления, срок службы и причину списания. Образец акта на списание малоценки — далее на странице.

Решение о ликвидации имущества принимает специально созданная комиссия. После того, как вещи сданы в утиль, акт списания малоценных и быстроизнашивающихся предметов передают в бухгалтерию.

Форма МБ-8. Акт на списание: образец заполнения

Заполнять документ можно вручную или на компьютере. Чтобы не ошибиться в оформлении, скачайте образец заполнения акта МБ-8. В пустых строках ставьте прочерк — тогда не получится вписать туда ложную информацию.

Получите образец акта бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас образец акта

- Заполнить и распечатать документ онлайн (это очень удобно)

В шапке обязательно должна быть подпись директора — без нее документ недействителен. Кроме того, проставьте номер, а также наименование организации и подразделения, в котором происходит списание.

Если списываете несколько предметов, которые относятся к разным видам, например, оргтехнику и мебель, оформляйте отдельный документ на каждый из них. Общую форму МБ-8 акта на списание составляют для однотипных вещей. Например, можно объединить в одном документе принтер, сканер и телефон.

Быстро заполнить акт можно в сервисе МойСклад. Просто впишите данные об МБП на сайте и распечатайте готовый документ.

Форма МБ-8: заполнить онлайн

В сервисе МойСклад можно оформить бланк акта МБ-8 за несколько секунд. Заполните или выберите данные об МБП и причину списания. Система автоматически пронумерует и сформирует документ. Ниже — пример заполнения МБ-8 из МоегоСклада.

Заполните акт МБ-8 онлайн!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад — вы совершенно бесплатно сможете:

- Заполнить и распечатать документ онлайн (это очень удобно)

- Скачать интересующий вас акт в формате Excel или Word

Все созданные документы хранятся в МоемСкладе — у вас есть круглосуточный доступ из любой точки.

Далее разберем, как происходит списание малоценных и быстроизнашивающихся предметов и что именно к ним относится.

Списание малоценных и быстроизнашивающихся предметов

- К МБП относят имущество, если:

срок эксплуатации не больше года,

стоимость единицы не превышает 40 000 рублей,

его нельзя перепродать.

Такое имущество не отражается на балансе как основное средство. К нему можно отнести компьютерную или оргтехнику, мебель, посуду, инвентарь, запчасти и т.д. — все то, что быстро изнашивается и требует частой замены.

Посмотрим, как происходит списание МБП.

Как оформить списание малоценки

Формируется комиссия, которая осматривает МБП и признает их негодными. Она также контролирует сдачу имущества в утиль. Директор должен подписать приказ на комиссию по списанию малоценных предметов. Обычно ее создают на год, а в состав включают сотрудника из руководства компании, например, главбуха или управляющего. При этом за образец приказа на списание малоценных и быстроизнашивающихся предметов берется акт МБ-8 — отдельный документ издавать не надо.

Причины списания малоценных и быстроизнашивающихся предметов

Поводов для списания малоценки может быть много. Ниже — таблица с МБП, которые меняют чаще всего.

Причины списания МБП: примеры

Мебель или торговое оборудование

— потеря механический функций (поломка ножек, стенок, деформация поверхности стола); — дефекты внешнего вида (загрязнения, потертости, выгорания).

— повреждения и неисправности, которые не подлежат ремонту; — моральный или физический износ.

Другие МБП (зеркала, шторы, жалюзи, ковры и т.д.)

— выход из строя отдельных элементов (каркасы, крепления); — износ ткани; — окончание срока годности; — вещи не отвечают эстетическим требованиям.

Вы можете разработать и собственный образец акта на списание МБП. Но в этом случае будьте внимательны — легко ошибиться или пропустить нужную графу. Рекомендуем заполнить документ онлайн или скачать образец акта на списания малоценки — замените данные и пользуйтесь.

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ)

.

*поправлено от 17.09.21

4 стартмани

Как заполнить?

Законодательство предусматривает специальную унифицированную форму накладной — ОС-2. Использовать именно такой бланк компании не обязаны.

Допускается самостоятельная разработка формы первичной документации организациями.

Однако они должны документально утверждаться и содержать обязательные пункты для подобной документации.

Обязательные реквизиты:

- название документа;

- дата оформления;

- название компании;

- обозначение основного средства;

- факт перемещения ОС внутри организации и количество единиц;

- обозначение ответственных лиц;

- подписи все сторон, участвующих в передаче.

При разработке индивидуальной формы, компания должна закрепить ее в учетной политике.

В шапке указывается:

- информация о том, с какого и в какое подразделение организации перемещается объект. Также обозначается сдатчик и принимаемая сторона с должностью и Ф.И.О.;

- номер и дата;

- название документа;

- основание составления;

- реквизиты документа-основания для перемещения (приказ).

Основная часть накладной содержит таблицу, содержащую семь граф:

- № основного средства по порядку;

- наименование имущества;

- дата приобретения ОС;

- инвентарный номер;

- число перемещаемых объектов;

- стоимость за единицу;

- полная стоимость перемещаемого имущества.

Под таблицей предусмотрены строки о техническом состоянии ОС и прописывается его краткая характеристика.

Здесь обязательно обозначается фактическое состояние и возможность использования основного средства по назначению.

Дале проставляются визы принимающей и передающей стороны: подпись, должность, расшифровка, табельные номер и дата. Подписывает форму ОС-2 главный бухгалтер компании.

Накладная составляется в количестве 3-х штук:

- для бухгалтерии;

- получателю перемещаемого основного средства;

- лицу, ответственному за сохранность объекта.

Рекомендуется заполнять документ без ошибок, описок и исправлений.

Сведения о перемещенном объекте вносятся в инвентарную карточку учета ОС или другой учетный документ, составляемый для отражения движения объектов на предприятии. Делает это сотрудник бухгалтерии при поступлении накладной.

Выводы

По указанной теме можно выделить несколько основным моментов:

- При перемещении основных средств внутри предприятия обязательно оформляется специальная накладная.

- Бланк заполняет ответственный сотрудник передающий объект стороны.

- Подписывают форму обе стороны (передающая и принимающая). Также ставит свою визу главный бухгалтер организации.

- После передачи объекта один экземпляр передается в бухгалтерию.

- Существует унифицированная форма ОС-2. Однако у работодателей нет обязательства использовать именно ее. Допускается разработка индивидуальных форм в компании при предварительном их утверждении.

- Оформляется в количестве 3 штук: для обеих сторон (получающей и передающей стороны) и бухгалтерии.

- Не допускаются ошибки и исправления в подобной первичной документации.

- Сведения из бланка ОС-2 вносятся в инвентарную карточку или другой подобный документ компании.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани