Альтернативная стоимость в экономике

Содержание:

- Где применяется это понятие

- Как определить альтернативную стоимость

- Для чего строят кривую производственных возможностей

- Как определить альтернативную стоимость

- Альтернативные издержки (стоимость) это

- Альтернативная стоимость – примеры

- Типы альтернативных издержек

- Где применяется понятие альтернативной стоимости

- Часто задаваемые вопросы

- Закон увеличения альтернативных издержек

- Шаги

- Расчет альтернативной стоимости для индивида

- Разберем чуть более сложную задачу

Где применяется это понятие

Существуют три основные области применения этого явления:

- При анализе производственного материала. Подобный анализ дает точную оценку текущего состояния имеющихся запасов ресурсов, средств, сырья и материалов, незаконченного производства, уже готовой продукции и ее соответствия потребностям рынка. С применением альтернативной стоимости можно выявить количество потенциально произведенного материала на имеющемся оборудовании с ограниченным количеством ресурсов.

- При расширении производства. Применение альтернативной стоимость предоставляет способы расширения границ производственных возможностей. Это происходит за счет оценки установки нового оборудования и расчета использования этих затрат при ином раскладе.

- При выборе инвестиций. Рассчитывается возможность вложения денег в определенные ценные бумаги, а также доходность альтернативного инвестиционного портфеля.

Как определить альтернативную стоимость

Существует общий способ определения альтернативной стоимости, но он не учитывает некоторые важные сопутствующие факторы. Такие, как, например, риски по производству, спрос на рынке или сезонность.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Пример

Представим ферму, которая хочет засеять имеющиеся поля 200 тоннами кукурузы или 70 тоннами овса. Причем 1 тонна произведенной кукурузы будет стоит 200 долларов, а 1 тонна овса — 400. Тогда выгода от выращивания кукурузы будет составлять 200(т) х 200(долларов) = 40 000 долларов. От овса же 70 х 400 = 28 000 долларов. Таким образом, фермер может сразу сделать выбор в пользу кукурузы, так как прибыль от нее почти в два раза выгоднее, чем от овса.

Также существуют конкретные определения видов альтернативной стоимости.

Альтернативная стоимость производства

Она наглядно демонстрирует, насколько необходимо сократить производство одного товара, чтобы из сэкономленных ресурсов сделать другой продукт. Обычно используется, если организация выпускает сразу несколько линий продуктов. Это дает возможность вовремя скорректировать производство для удовлетворения спроса на определенные товары.

Альтернативная стоимость ресурсов

Этот термин практически идентичен предыдущему, но употребляется в более широком смысле. С учетом таких ресурсов, как деньги, знания, умения, квалификация рабочих, земля, предпринимательство и т.д., измеряется альтернативная стоимость потраченного времени, использования рабочей силы и др.

Альтернативная стоимость затрат

Чаще всего используется среди инвесторов, когда нужно произвести расчеты более выгодного вложения в тот или иной инвестиционный портфель

В этом случае важно учитывать риски, характерные для биржи ценных бумаг. Зачастую приходится выбирать между консервативным (с низким уровнем риска) методом инвестирования и агрессивным (с высоким уровнем риска)

Для чего строят кривую производственных возможностей

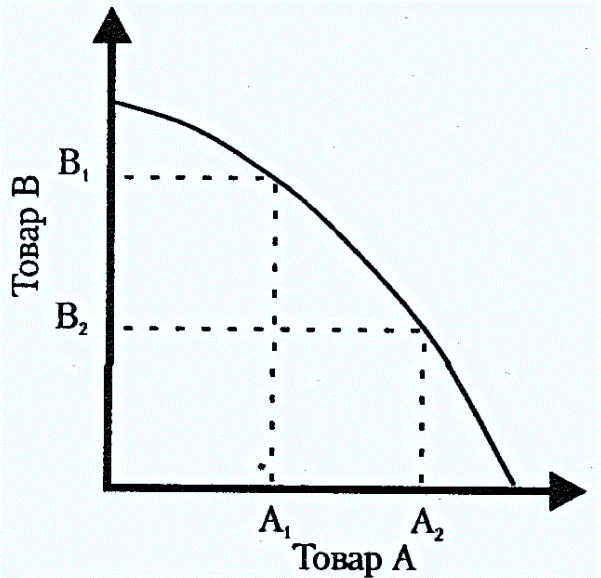

Экономический выбор и альтернативная стоимость – это термины, широко используемые для изучения экономической деятельности общества. Чтобы составлять прогнозы, определять направления деятельности производства (выпускать военную продукцию или товары для детей) ученые-экономисты применяют разные графические модели. Чтобы отразить проблему выбора, используют кривую производственных возможностей, она показывает объемы выпуска двух возможных благ, когда ресурсы используются в полном объеме, т.е. она показывает, какой максимальный объем товара Х будет выпущен при любом возможном количестве товара У и наоборот.

Прежде, чем рассмотреть, как ее строить, нужно выяснить, что такое производственные возможности – источники, позволяющие производить экономические блага, когда все ресурсы используются в полном объеме (есть нужное количество работников, необходимое оборудование, запасы).

Для построения КПВ используют следующие постоянные:

- Производится только два блага;

- Качество и количество используемых ресурсов постоянно и не меняется;

- Порядок производства не меняется;

- Сырье применяется рационально (нет простоев, поломки оборудования, брака).

Для производства кривая производственных возможностей имеет важное значение. Все точки на ней считаются эффективными, так как для роста производства одного товара нужно сократить выпуск другого

Для понимания того, как строится КПВ, рассмотрим еще один пример. Предположим, что государство имеет ограниченные ресурсы, которые позволяют производить только пшеницу (продукт А) или военную технику (продукт В). На кривой отмечены точки А, В, С, показывающие результативность применения имеющегося сырья. Точка Х показывает неэффективное использование, а У – это цель, которую государство достичь не может из-за ограниченности ресурсов.

Из графика понятно, что для производства пшеницы, государству придется сократить выпуск военной техники, а освободившиеся ресурсы направить на выращивание пшеницы (А). Когда государство увеличивает производство военной техники, то снижает выращивание пшеницы (В, С). При перемещении из А в точку В, производство военной техники увеличивается больше, чем сокращается производство пшеницы. При перемещении из точки B к точке С, изготовление техники увеличивается меньше, чем сокращается выращивание пшеницы. Все точки на графике показывают эффективное использование имеющихся запасов в стране. На основе этого графика государство должно выбрать необходимое ему количество производимых товаров обеих групп.

Теперь рассмотрим красные точки на графике. Точка Х означает, что государство не полностью использует возможности, и производит товаров меньше, чем могло бы. Чтобы достичь точки У, стране нужно использовать передовые технологии или повысить резервы. В таком случае, государство сможет улучшить уровень оснащения производства и увеличить выпуск продукции.

При изучении возможностей производства нужно знать, что такое альтернативная стоимость ресурсов, которая показывает на сколько нужно снизить выпуск товара, чтобы сэкономленные ресурсы направить на изготовление другого.

Примеры, раскрывающие понятие альтернативная стоимость ресурсов:

- Стоимость рабочего дня человека;

- Выбранная профессия или ВУЗ для поступления;

- Сфера деятельности предпринимателя.

Выбор и альтернативная стоимость – важнейшие понятия в экономике, они используются, чтобы изучать хозяйственные действия людей, для сравнения затрат и выгод.

Как определить альтернативную стоимость

Чтобы отслеживать, сколько товаров B будет стоить для производства товара A, создается таблица. Например:

Получается что-то вроде следующей таблицы:

| Гектаров | ветры | 15 | 10 | 5 | ветры |

| Картофель, т | ветры | 15 | 10 | 5 | |

| Пшеница, т | 3.3 | 6,66 | 9.9 | 13,3 |

То есть альтернативная стоимость 20 тонн картофеля — 13,3 тонны пшеницы.

В то же время мы можем выразить нашу продукцию в денежном выражении. Пусть 1 тонна картофеля стоит 2 у.е., а пшеница — 3,2 у.е. На основе этой таблицы мы можем создать новую:

| Гектаров | ветры | 15 | 10 | 5 | ветры |

| Картофель, у и. | 40 | тридцать | ветры | 10 | |

| Пшеница, ты и. | 10,56 | 21.12 | 31,68 | 42,56 |

Из-за разницы в ценах в нашем примере выращивать пшеницу намного выгоднее. Есть только одно ограничение: в этих таблицах не учитываются сопутствующие факторы: рыночный спрос, производственные риски, сезонность. Поэтому на основании таких данных следует делать выводы отраслевым экспертам, которые могут грамотно оценить, при каком варианте будут небольшие убытки при более высокой прибыли.

Теперь обратимся к конкретным определениям каждого типа альтернативных издержек.

Альтернативная стоимость производства

Альтернативные издержки производства показывают, насколько необходимо сократить производство одного продукта, чтобы из сэкономленных материалов сделать другой продукт. Если мы посмотрим на приведенный выше пример: нужно сократить картофель на 5 тонн, чтобы получить 3,3 тонны зерна.

Альтернативная стоимость ресурсов

Альтернативная стоимость ресурсов — это почти такой же вариант, как и производство, только в более широком смысле.

И именно с учетом этих ресурсов рассчитывается альтернативная стоимость: альтернативная стоимость потраченных 10 часов, альтернативная стоимость открытого мероприятия, альтернативная стоимость поступления в то или иное учреждение.

Альтернативная стоимость затрат

Преимущественно инвестиционный срок. Он используется, когда необходимо рассчитать, в какой инвестиционный портфель выгоднее всего инвестировать. Возьмем пример:

Казалось бы, здесь все просто — выбираем второй вариант. Но в альтернативной стоимости затрат принято учитывать риски. А если учесть, что прибыль во втором случае будет с вероятностью 80%, то можно смело уменьшать доход на 20. И в итоге получается доход второго портфеля 9,6%, что уже ниже первого.

Альтернативные издержки (стоимость) это

Альтернативные издержки (Альтернативная стоимость, Издержки упущенной выгоды, Издержки альтернативных возможностей, Opportunity cost) — это упущенная выгода в результате выбора одного из альтернативных вариантов использования ресурсов, подразумевающая отказ от остальных вариантов. Если вариантов много, то можно сравнивать с максимальным или между собой. Второе обычно применяется в случаях, когда положительный эффект проявляется не только в деньгах или товарах. Например, одноразовый или постоянные заказы.

Чаще всего речь идет о прибыли или доходе (о денежном представлении). Тем не менее, альтернативная стоимость может выражаться в натуральном виде (например, количестве товаров) или времени.

Если говорить простыми словами, то издержки упущенной выгоды — это нечто, от чего вы отказываетесь в пользу чего-то иного. Например, вы пришли в магазин с определенной суммой денег и у вас выбор: можете взять мясо или рыбу. Для простоты, допустим, что мясо вдвое дороже рыбы. Если вы выберите мясо, то альтернативная стоимость будет равна 2 рыбам, а если выбираете рыбу, то для нее это половина мяса.

Если речь идет о деньгах, то альтернативные издержки считают как потерянную прибыль от отказа от иного варианта.

Пример с заказами. Допустим, если фрилансеру предлагают 15 проектов с разной ценой (минимальный 50 рублей, средний 100 рублей, максимальный 200 рублей), но успеть он может только один, то необходимость взяться за средней стоимости проект (например, 150 рублей) порождает упущенную выгоду в виде прибыли от самого выгодного (200 рублей). Простыми словами, это как всем знакомая фраза «чтобы сделать …, мне пришлось отказаться от …».

Пример с инвестициями. Допустим, вы хотите вложить деньги в некий финансовый инструмент с доходностью 15%. Его альтернативной стоимостью можно считать обычный депозит с 10%. Это означает, что для получения 15% пришлось отказаться от 10%, и так же то, что если вложения будут приносить меньший доход, чем депозит, то подобные вложения неэффективны.

В общем случае, альтернативные издержки рассматриваются через кривую производственных возможностей и носят субъективный характер, но об этом в одном из следующих обзоров.

Альтернативная стоимость – примеры

Рассмотрим два примера применения понятия альтернативной стоимости в повседневной жизни:

- Нотариальная контора имеет в месячном бюджете восемьдесят тысяч рублей. К предметам первой необходимости относятся планшеты для сотрудников, чтобы они могли работать не только на территории конторы. Сумма расходов составит пятьдесят тысяч рублей. С другой стороны, нужно купить принтер и плоттер для печати документов. Это обойдется в сорок тысяч рублей. Также в офис требуется новая мебель для нескольких кабинетов – это тридцать пять тысяч рублей. Фирма имеет ограниченные финансовые ресурсы, поэтому важнее будет обеспечить сотрудников необходимыми устройствами для работы. Следовательно, альтернативная стоимость – это плоттер и принтер.

- Предприниматель получает крупную прибыль – 600 000 рублей. На эти деньги он может обновить оборудование для производства товаров или приобрести авто для корпоративного автопарка. Бизнесмен анализирует ситуацию и выбирает новую технику. Авто – альтернативная стоимость.

Типы альтернативных издержек

Явные затраты

Явные затраты — это прямые затраты на действие (операционные расходы или расходы бизнеса), выполняемые либо посредством денежной транзакции, либо посредством физической передачи ресурсов. Другими словами, явные альтернативные издержки — это наличные расходы фирмы, которые легко идентифицировать. Это означает, что явные затраты всегда будут иметь долларовую стоимость и будут включать перевод денег, например, оплату труда сотрудникам. С учетом вышесказанного, эти конкретные затраты можно легко идентифицировать в отчете о прибылях и убытках и балансе фирмы, чтобы представить все оттоки денежных средств фирмы.

Вот примеры:

- Затраты на землю и инфраструктуру

- Расходы на эксплуатацию и техническое обслуживание — заработная плата, аренда, накладные расходы, материалы.

Сценарии следующие:

- Если человек уходит с работы на час и тратит 200 долларов на канцелярские товары, то явные затраты на него равняются общим расходам на канцелярские товары в размере 200 долларов.

- Если принтер компании выходит из строя, то явные затраты компании равняются общей сумме, которая должна быть выплачена специалисту по ремонту.

Неявные затраты

Неявные затраты (также называемые подразумеваемыми, вмененными или условными затратами) представляют собой альтернативные издержки использования ресурсов, принадлежащих фирме, которые могут быть использованы для других целей. Эти затраты часто скрыты невооруженным глазом и не разглашаются. В отличие от явных затрат, неявные альтернативные затраты соответствуют нематериальным активам. Следовательно, их нельзя четко идентифицировать, определять или сообщать. Это означает, что это затраты, которые уже произошли в рамках проекта без обмена наличными. Это может включать в себя то, что владелец малого бизнеса не берет зарплату в начале своего пребывания в должности, чтобы бизнес был более прибыльным. Поскольку неявные затраты являются результатом активов, они также не учитываются для целей бухгалтерского учета, поскольку не представляют собой каких-либо денежных убытков или прибылей. С точки зрения факторов производства, подразумеваемые альтернативные издержки допускают амортизацию товаров, материалов и оборудования, которые обеспечивают деятельность компании.

Примерами неявных затрат, связанных с производством, в основном являются ресурсы, внесенные владельцем бизнеса, которые включают:

- Человеческий труд

- Инфраструктура

- Время

Сценарии следующие:

- Если человек уходит с работы на час, чтобы потратить 200 долларов на канцелярские товары, и имеет почасовую ставку 25 долларов, то неявные затраты для этого человека равны 25 долларам, которые он / она могли бы заработать вместо этого.

- Если принтер компании выходит из строя, неявные затраты равняются общему производственному времени, которое могло бы быть использовано, если бы машина не вышла из строя.

Где применяется понятие альтернативной стоимости

Чаще всего применяется концепция альтернативной стоимости:

- При оценке производственных возможностей: что можно произвести на конкретном оборудовании с ограниченным количеством ресурсов.

- При рассмотрении возможностей расширения, что может принести установка нового оборудования и как эти затраты могут быть использованы в другом сценарии.

- При оценке вариантов инвестирования, что произойдет, если вы инвестируете в определенные акции и какой доход принесет альтернативный инвестиционный портфель.

Стоимость инвестиционных возможностей активно использовалась в середине 19 века. Когда большинство сделок между владельцами крупного бизнеса, чиновниками и другими богатыми людьми происходило именно с ценными бумагами — акциями / облигациями крупных корпораций.

Часто задаваемые вопросы

Каково простое определение альтернативной стоимости?

Альтернативная стоимость – очень важное понятие в экономике, но инвесторы часто не обращают на него внимания. По сути, это относится к скрытым затратам, связанным с отказом от альтернативного курса действий

Если, например, компания реализует определенную бизнес-стратегию, предварительно не рассматривая достоинства альтернативных стратегий, доступных ей, она может не оценить свои альтернативные издержки. Хотя выбранная компанией стратегия может оказаться наилучшей из имеющихся, также возможно, что они могли бы добиться большего, если бы выбрали другой путь.

Является ли альтернативная стоимость реальной стоимостью?

Некоторые утверждают, что альтернативные издержки не являются «реальными» затратами, потому что они не отражаются непосредственно в финансовой отчетности компании. Но с экономической точки зрения альтернативные издержки все еще очень реальны. Тем не менее, поскольку альтернативные издержки – это относительно абстрактное понятие, многие компании, руководители и инвесторы не учитывают их при принятии повседневных решений. Однако в долгосрочной перспективе альтернативные издержки могут иметь очень существенное влияние на результаты, достигаемые отдельными лицами или компаниями.

Какой пример альтернативной стоимости?

Рассмотрим случай инвестора, которого в возрасте 18 лет родители поощряли всегда вкладывать 100% своего располагаемого дохода в облигации. В течение следующих 50 лет этот инвестор послушно вкладывал 5000 долларов в год в облигации, достигая средней годовой доходности 2,50% и выходя на пенсию с портфелем стоимостью почти 500000 долларов. Хотя этот результат может показаться впечатляющим, это не так, если учесть альтернативные издержки инвестора. Если бы, например, они вместо этого вложили половину своих денег в фондовый рынок и получили бы среднюю смешанную доходность 5,00%, то их пенсионный портфель составил бы более 1 миллиона долларов.

Закон увеличения альтернативных издержек

Понимание этого феномена может помочь предприятиям определить, стоит ли выбирать увеличение производства, или же увеличение альтернативных издержек означает, что выгоды от этого уменьшаются в достаточной степени, чтобы обеспечить поддержание производства на более низком уровне.

Чтобы понять этот закон, важно сначала определить, что подразумевается под самой альтернативной стоимостью. Это иногда называют предрешенным производством, что означает, что для выбора одной стратегии или метода производства товара необходимо отвлечь ресурсы от производства других товаров

Возможные издержки отражают то, что можно было бы получить, используя эти ресурсы другим способом, и то, как это использование сравнивается с выгодами, которые в конечном итоге дает выбранный вариант.

Схема обозначения альтернативных издержек

1 из способов понять, как действует закон увеличения альтернативных издержек, – рассмотреть фермера, который решает, как распределить плантации сельхозугодий для роста 2 культур. Вместо того, чтобы распределять имеющиеся земли поровну между двумя культурами, фермеры предпочитают высаживать 70% земли под кукурузу, а оставшуюся часть оставляют для соевых бобов.

Даже несмотря на то, что производство кукурузы увеличивается благодаря выделению дополнительных ресурсов для этих усилий, это может привести к росту затрат на производство соевых бобов на уменьшенном количестве земли вследствие сокращения прибыли на предприятии, которое включает в себя ряд фиксированных расходов.

На этом этапе фермеру необходимо будет определить, компенсирует ли выгода от увеличения количества кукурузы возросшие затраты на выращивание меньшего количества соевых бобов, а затем скорректировать распределение ресурсов по мере необходимости для достижения наиболее желаемого результата.

![]()

Кривая трансформации может применяться в разных сферах

Имея в виду эту концепцию, зачастую гораздо легче прийти к плану действий, который предусматривает достижение максимальной выгоды при одновременном контроле потерь.

Шаги

Метод 1 из 3: Выберите переменные

-

1

Издержки — понятие относительное.Упущенная возможность означает, что? выбирая один вариант, вы теряете возможность выбрать второй. Например, если вы отправились в кругосветное путешествие на год, вы потеряли возможность поработать дома в этом году.

Это означает, что должны быть рассмотрены по крайней мере 2 варианта, которые будут сравниваться с другими вариантами (или друг с другом).

-

2

Сделайте сравнение на основе общих единиц измерения. Альтернативные издержки можно рассчитать в валютах, весах или в продуктах. Иногда их также можно вычислить в нематериальных единицах, таких как личное счастье или опыт. -

3

Выберите один период времени. Каждый вариант должен быть оценен на основе информации за один периода времени, например, за час, день, месяц или год.

Метод 2 из 3: Оцените варианты

-

1

Рассмотрите 2 варианта для данного периода времени.Например, возможность кругосветного путешествия или возможность поработать дома.

Для наглядности напишите их на бумаге в разных колонках.

-

2

Оцените первый вариант на основе того, какие результаты будут достигнуты, если вы выберите другой вариант.Например, альтернативными издержками кругосветного путешествия будут доходы от работы дома.

.

-

3

Сложите издержки первого варианта, которых не будет при выборе второго варианта.- В нашем примере предположим, что связь и питание будут стоить одинаково как для работы дома, так и для путешествия.

- Альтернативные издержки путешествия по всему миру составляют $35000 (заработной плата) плюс $5000 (другие доходы). Таким образом, альтернативные издержки кругосветного путешествия в течение года составят $40000 .

-

4

Аналогично оцените второй вариант.Рассмотрим издержки работы в течение года вместо путешествия по всему миру. Если у вас контракт на написание книги о вашем путешествии в размере $20000, то альтернативные издержки работы дома будут составлять $20000 плюс начало вашей писательской карьеры.

В некоторых случаях издержкой может быть опыт, который трудно выразить в числах (в деньгах).

-

5

Выберите, какие альтернативные издержки кажутся больше. Выбор может быть основан на рассмотрении чисел (цен) или на личном предпочтении нематериальных вещей, таких как писательская карьера.

Метод 3 из 3: Примеры альтернативных затрат

-

1

Рассмотрим альтернативные издержки на примере производства.Допустим, есть две машины на нашем производстве. Одна машина сломалась, и ее простой обходится в $100 в час в виде заработной платы. За один час производится продукции на $500. Альтернативные издержки составляют $400 в час для каждой машины. Теперь вы можете оценить значимость быстроты ремонта машины на основе альтернативных издержек за каждый день простоя. Для 8-часового рабочего дня альтернативные издержки составляют $3200.

Альтернативные издержки часто рассчитывается как потеря маржинальной прибыли, если часть производственных мощностей простаивает. .

-

2

Теперь рассмотрим издержки на обучение сотрудников. Здесь 2 варианта: провести обучение, что позволит увеличить производительность труда сотрудников, или позволить им работать в обычном режиме (без обучения).- Рассчитайте альтернативные издержки на обучение, если на него отводится половина рабочего дня (4 часа). Умножьте почасовую заработную плату одного работника на количество часов обучения. Например, если почасовая заработная плата составляет $15, умножьте $15 на 4. Теперь умножьте $60 на количество сотрудников, которые проходят обучение. Если это 2 человека, то $120 — альтернативные издержки обучения всех работников или $60 на одного работника.

- Рассчитайте альтернативные издержки без обучения. Поинтересуйтесь у инструктора по обучению, какую дополнительную прибыль принесет каждый работник, прошедший подготовку. Если инструктор полагает, что прибыль увеличится на $50000 в год при обучении 2 сотрудников, разделите этот дополнительный доход на количество рабочих дней в году (261 день). Альтернативные издержки составят $ 50000/261 или $191,57 в день для 2 сотрудников или $95,78 на одного работника в день.

Расчет альтернативной стоимости для индивида

Термин «альтернативная стоимость» применяется и к индивиду. В процессе своей жизнедеятельности индивид регулярно принимает решение относительно экономического выбора, даже если не всегда осознает этот выбор.

В случае совершения индивидом выбора между двумя товарами, представляющими альтернативу друг для друга, а также имеющими одинаковый уровень полезности для этого индивида, выбрав один из товаров и заплатив за него N-ое количество денежных средств при стоимости отвергнутого товара, равной L (величина L превышает величину N), индивид придает выбранному товару альтернативную стоимость, равную L. Как результат, при исчезновении из продажи выбранного более дешевого товара индивид сможет получить такую же полезность посредством приобретения ранее отвергнутого товара за цену L.

В случае определения альтернативной стоимости определенного времяпрепровождения индивида в альтернативную стоимость будут включаться издержки на оплату времяпрепровождения (за вычетом расходов, которые неизбежны при любом выборе) и упущенная выгода (то есть тот доход, который индивид мог бы получить за аналогичное время, выбрав работу).

Рассмотрим порядок расчета альтернативной стоимости для индивида на конкретных примерах.

Пример № 1.

Допустим, человек собрался посетить ночной клуб, где намерен поужинать, выпить коктейлей и потанцевать. Общая продолжительность посещения ночного клуба составит четыре часа. Альтернативная стоимость посещения ночного клуба включает те расходы, которые понесет индивид, приобретая в клубе услуги, а также сумму заработной платы, которую он мог бы получить, если бы провел это время не в клубе, а на работе.

Предположим, что вход в ночной клуб стоимость 700 рублей, стоимость ужина составляет 2000 рублей, стоимость коктейлей – 1500 рублей. Таким образом, общие затраты индивида на посещение клуба составляют 4200 рублей (700 + 2000 + 1500). При этом следует отметить, что даже при условии отказа от посещения клуба индивид должен поужинать, что неизбежно ведет к возникновению затрат, однако ужин в домашних условиях обойдется существенно дешевле, к примеру, 400 рублей. Таким образом, издержки индивида на посещение ночного клуба составляют 3800 рублей (4200 – 400).

При условии ставки заработной платы за час в размере 500 рублей, потенциальный заработок за время, потраченное на посещение ночного клуба, составляет 2000 рублей (500 х 4). В результате альтернативная стоимость посещения клуба представляет собой сумму в размере 5800 рублей (3800 + 2000).

Пример № 2.

Экономисту необходимо осуществить покраску стен в квартире. Перед экономистом стоит выбор из двух альтернатив:

- во-первых, он может привлечь для этой работы мастера, который затратит на работу 24 часа (три рабочих дня по 8 часов) и потребует оплаты своих услуг в размере 150 рублей за час работы;

- во-вторых, он может выполнить прокраску стен своими силами, поскольку во время учебы он подрабатывал на стройке, и обладает необходимыми навыками. Однако с учетом того, что его профессионализм ниже, чем у мастера, на покраску будет затрачено 26 часов. Однако в пользу этого варианта свидетельствует тот факт, что денег за покраску платить не придется.

Часовая тарифная ставка экономиста составляет 400 рублей.

Без учета упущенной выгоды от выполнения экономистом работы по специальности, на первый взгляд, целесообразно выбрать второй вариант, однако это неправильно.

Экономист за 26 часов своей работы получит доход в размере 10400 рублей (400 х 26). В то время как оплата услуг мастера по покраске стен обойдется ему в 3600 руб. (150 х 24). В этом случае альтернативная стоимость его выбора составит 6800 рублей.

Разберем чуть более сложную задачу

Даны затраты времени на 1 тонну производимой продукции

| Затраты в часах на тонну | Швеция | Португалия |

|---|---|---|

| Сыр | 20 | 40 |

| Вино | 100 | 25 |

Необходимо определить абсолютные и сравнительные преимущества.

Решение:

Вспомним, что абсолютное преимущество это способность производить больше продукции при одинаковых затратах ресурсов, или же способность иметь меньшие затраты ресурсов на одинаковое количество производимой продукции. Для нашей задачи воспользуемся второй частью определения. Затраченное время можно воспринимать как ресурс. Поскольку затраты времени на одинаковое количество сыра (1 тонна) меньше в Швеции, она имеет абсолютное преимущество в сыре. Аналогично, Португалия имеет абсолютное преимущество в вине.

Для определение сравнительного преимущества посчитаем, сколько товара может производить каждая страна в 1 час

| Количество тонн в час | Швеция | Португалия |

|---|---|---|

| Сыр | 1/20 | 1/40 |

| Вино | 1/100 | 1/25 |

Далее посчитаем в табличном виде альтернативные издержки каждого товара в каждой стране:

| Альтернативные издержки | Швеция | Португалия |

|---|---|---|

| Сыр | 20/100 | 40/25 |

| Вино | 100/20 | 25/40 |

Из таблицы видно, что наименьшие альтернативные издержки сыра имеет Швеция, а наименьшие альтернативные издержки в вине – Португалия. Следовательно, Швеция имеет сравнительное преимущество в сыре, а Португалия в вине.

Обобщим некоторые правила определения абсолютных и сравнительных преимуществ.

Правила:

- При сравнении двух экономик одна из них может иметь абсолютное преимущество как в одном товаре, так и в нескольких товарах, так и ни в одном.

- Если одна экономика имеет сравнительное преимущество в одном товара, то другая экономика обязательно имеет сравнительное преимущество в другом товаре.

- Если страны имеют одинаковые альтернативные издержки производства двух товаров, то ни одна из них не имеет сравнительного преимущества, и в этом случае их КПВ имеют одинаковый угол наклона. Только в этом случае разделение труда не имеет смысла.

Давид Рикардо первым указал на то, что выгода от торговли определяются не производительностью (абсолютным преимуществом), а относительными издержками производства товаров (относительным, или сравнительным преимуществом). Для того, чтобы эффективно торговать с другой страной, данной экономике не нужно иметь более высокую производительность в обмениваемом благе, а достаточно производить его с меньшими альтернативными издержками. Это имеет огромное практическое значение. Например, США производительнее Эквадора и в производстве программного обеспечения, и в выращивании бананов. Но это не означает, что США не будет торговать с Эквадором ни одним товаром. Поскольку альтернативные издержки бананов ниже в Эквадоре, он будет специализироваться на производстве бананов и торговать ими. США, напротив, имеет более низкие альтернативные издержки производства программного обеспечения, и будет торговать им. Таким образом, каждая страна торгует тем товаром, при производстве которого ресурсы используются наиболее оптимальным способом. Каждая экономика обнаруживает, что ей выгоднее специализировать на товаре с наименьшими альтернативными издержками и получать второй товар от другой экономики в процессе обмена, вместо того, чтобы самостоятельно производить второй товар.