Выручка от реализации

Содержание:

- Порядок расчета выручки от продаж в плановом периоде

- Как рассчитать выручку (формулы + пример расчета)

- Анализ себестоимости

- Виды прибыли фирмы

- Расходы

- Объем средств от продажи товаров

- Расчет выручки

- Пути повышения дохода от продаж

- Внереализационные доходы

- Учет выручки от реализации

- Анализ выручки

- Зачем рассчитывать выручку

- Выручка по стандартам МСФО и РСБУ

- Пошаговая инструкция по отражению в бухгалтерии предприятия

Порядок расчета выручки от продаж в плановом периоде

Перед каждым новым отчетным периодом компания составляет план, в котором отражает прогнозируемый доход от продажи продукции. Планирование выполняет несколько целей:

- повышение доходности;

- сравнение плановых показателей с фактическими;

- оценка деятельности предприятия.

В ходе составления плана рассчитывают такие показатели, как чистый доход, объем продаж, выручка от реализации и объем проданных товаров.

Чистую прибыль рассчитывают по формуле:

Др – Зп,

где Др – доход от реализации товаров и услуг;

Зп – затраты на изготовление продукции.

Данную формулу можно немного видоизменить и включить в нее вычисление дохода от продаж. В таком случае арифметическое выражение примет следующий вид:

ОРп * Оц – Зп,

где ОРп – объем реализации по плану;

Оц – отпускная цена;

Зп – затраты на производство продукции.

Чтобы найти плановый объем реализации, недостаточно определить количество выпускаемой продукции. К этому показателю нужно прибавить остатки товаров на складе на начало года и отнять количество не проданных продуктов производства на конец отчетного периода.

Как рассчитать выручку (формулы + пример расчета)

В зависимости от того, какой вид выручки нужно найти, будут применяться разные формулы.

Находим валовую выручку

Для этого может применяться один из двух способов. Выбор зависит от того, каким методом отражается выручка: по начислению или кассовым.

- Если компания учитывает выручку по отгрузке, формула расчета будет выглядеть так:

ВВ = Огп (н) + ГП – Огп (к), где

ВВ – валовая выручка;

Огп (н) – остатки готовой продукции на начало периода;

ГП – готовая произведенная продукция, или закупленная у поставщиков для перепродажи;

Огп (к) – остатки готовой продукции на конец периода.

Расчет ведется в рублях.

- Если выручка отражается в учете методом по оплате, ее формула примет следующий вид:

ВВ = ∑ Оплата за товар + ∑ Авансы от потребителей

Вычисляем чистую выручку

Формула чистой выручки выглядит так:

ЧВ = ВВ – НДС – А – Ск – В, где:

ЧВ – чистая выручка;

ВВ – валовая выручка;

НДС – налог на добавленную стоимость;

А – акцизы;

Ск – скидки, предоставляемые покупателям;

В – возврат товара.

Пример

Так, производитель корпусной мебели ООО «Прометей» в августе уплатил НДС на сумму 216,4 тыс. руб. Продукция компании не является подакцизным товаром, соответственно, акцизы не уплачивались. Скидки на товар также не предоставлялись. В конце года покупатель вернул бракованный стеллаж стоимостью 12 тыс. руб.

Определим чистую выручку при методе начисления: 1231 – 216,4 – 12 = 1002,6 тыс. руб.

При использовании кассового метода: 1193,5 – 216,4 – 12 = 965,1 тыс. руб.

Выручка от продаж: формула и пример расчета

Чтобы найти выручку от продаж, нужно количество проданной продукции умножить на ее стоимость.

Вп = Ц1 * К1 + Ц1 * К1 + Ц1 * К1 +…+ Цn * Kn + ДЗ, где

Вп – выручка от продаж;

Цn – цена одного вида продукции;

Кn – количество реализованной продукции данного вида;

ДЗ – дебиторская задолженность.

Пример

Месячная выручка от продаж в нашем примере составит: (35 тыс. руб. * 14 стенок-горок) + (22,5 тыс. руб. * 19 шкафов-купе) + (12 тыс. руб. * 28 книжных стеллажей) = 1221,5 тыс. руб. И хотя 5 из 10 стеллажей по договору со школой пока не оплачены, эта сумма будет учитываться как дебиторская задолженность, то есть обязанность школы уплатить оставшуюся сумму компании «Прометей». Такой порядок утвержден «Доходы организации».

Средняя величина выручки за отчетный период

Если нужно рассчитать среднемесячную выручку, используется такая формула:

Всрмес = Вобщ / М, где

Всрмес – среднемесячная выручка;

Вобщ – совокупный объем выручки за отчетный период;

М – количество месяцев отчетного периода;

Пример

Компания «Прометей» выручила за 3 квартал:

| Месяц | Выручка, тыс. руб. |

| Июль | 1109,3 |

| Август | 1221,5 |

| Сентябрь | 1514,6 |

Найдем среднемесячную величину выручки: (1109,3 + 1221,5 + 1514,6) / 3 = 3845,4 / 3 = 1281,8 тыс. руб.

Среднегодовая выручка определяется так:

Всрг = (В1+ В2 + В3 +…+ Вn) / n, где

Всрг – среднегодовая выручка;

Вn – выручка за конкретный год;

n – количество лет.

Пример

Если предположить, что за последние 3 года соответственно выручка по годам ООО «Прометей» составила 13500, 12850 и 14200 тыс. руб., то среднегодовой показатель будет равен: (13500 + 12850 + 14200) / 3 = 13516,7 тыс. руб.

Чаще всего эту величину рассчитывают по требованию банка для одобрения выдачи кредита.

Анализ себестоимости

В контексте анализа прибыли можно и нужно проанализировать себестоимость продаж, изучив динамику и структуру аналогично анализу выручки. Получим аналогичные таблицы (см. таблицу 6) и графики (см. рисунки 3 и 4):

Таблица 6. Анализ себестоимости за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Себестоимость проданных товаров, всего руб. |

81 600 |

88 426 |

96 320 |

104 320 |

111 960 |

119 600 |

46,6% |

7,9% |

|

в т.ч.: |

||||||||

|

мишки |

38 400 |

47 219 |

54 720 |

64 600 |

72 200 |

79 800 |

107,8% |

15,8% |

|

мышки |

30 400 |

29 047 |

28 800 |

28 200 |

27 600 |

27 000 |

-11,2% |

-2,3% |

|

шалунишки |

12 800 |

12 160 |

12 800 |

11 520 |

12 160 |

12 800 |

0,0% |

0,0% |

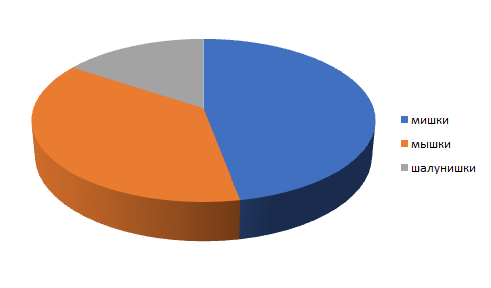

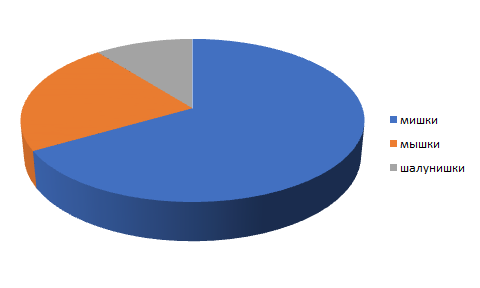

Рисунок 3. Структура себестоимости в 2014 году

Рисунок 4. Структура себестоимости в 2019 году

Из диаграмм наглядно видно, что снизилась доля мышек и шалунишек, а таблица нам показывает, что себестоимость выросла больше, чем выручка, и это тревожный знак.

Анализируя структуру продаж, мы можем констатировать двукратный рост себестоимости мишек, неизменность шалунишек и снижение у мышек, причем себестоимость мышек снижалась быстрее, чем выручка по ним. В такой ситуации эффективность торговли мышками возрастает. Чтобы получить более ясную картину происходящего, следует обратиться к относительным показателям – коэффициентам.

Виды прибыли фирмы

В ходе анализа финансовой работы фирмы принято оценивать 5 видов прибыли:

- Валовую, которая представляет собой разницу между доходами от реализации продукции и их себестоимостью.

- Операционную, отличительной особенностью которой является то, что она находится путем уменьшения дохода, полученного в результате основной, финансовой и хозяйственной деятельности компании на сумму операционных затрат.

- Финансовую, которая характеризуется как финансовый результат, полученный путем вычитания суммы расходов из величины доходов от добавочной деятельности фирмы.

- Балансовую, которая представляет собой прибыль компании до вычета из нее налогов.

- Чистую, то есть конечный финансовый результат, за вычетом совершенно всех затрат фирмы.

Валовая

Валовая прибыль фирмы – это доход, полученный в ходе реализации произведенной продукции за вычетом расходов на ее изготовление. Оценкой данного вида выручки занимаются лишь сами производители. Показатель отражает доходность фирмы от выпуска товаров.

Операционная

Операционная прибыль включает в себя доход от основной, финансовой и хозяйственной работой фирмы. Показатель определяется путем уменьшения поступлений на сумму затрат, связанных с операционной деятельностью.

| № п.п. | Операционные доходы | Операционные расходы |

| 1 | Аренда активов | Доход от совместной деятельности с другими компаниями |

| 2 | Интеллектуальные, авторские права | Реализация оборудования и иных активов |

| 3 | Участия в уставном капитале иных компаний | Проценты по займам и кредитам |

| 4 | Дивиденды | Приобретение ценных бумаг |

| 5 | Доходы от операций с ценными бумагами | — |

Операционная прибыль показывает эффективность основной деятельности предприятия.

Балансовая

В процессе определении балансовой прибыли фирмы участвуют доходы и расходы от хозяйственной, основной, а также финансовой деятельности предприятия. То есть, все поступления и практически все траты компании. Единственные затраты, которые не включаются в состав балансовой прибыли – это сумма налогов.

Случается так, что показатель балансовой прибыли принимает отрицательное значение. В таком случае компания освобождается от исполнения налоговых обязательств.

Финансовая

Финансовой прибылью называют доход от одноименной деятельности фирмы. Отрицательное значение показателя не указывает на упадок экономического состояния. Все дело в том, что к финансовой деятельности предприятия относят:

- получение и возврат кредитов;

- уплату процентов по займам;

- приобретение и реализацию ценных бумаг;

- получение или выплату дивидендов и пр.

Таким образом, если доход от финансовой деятельности минусовой, это может означать, что предприятие закрывает действующие кредиты и займы.

Чистая

Чистой прибылью фирмы называют конечный результат ее деятельности. Именно этот показатель отражает экономическое состояние компании. Оценивая его, можно понять, сколько предприятие заработало в отчетном периоде.

Именно для чистой прибыли присущи такие функции, как потребление и инвестирование. Владельцы фирмы могут направить доход на дальнейшее развитие предприятия или отправить деньги на увеличение уставного капитала, а также использовать по назначению, не связанному с работой предприятия.

Расходы

Выручку от реализации можно уменьшить на расходы, связанные с производством и реализацией (подп. 1 п. 3 ст. 315 НК РФ). К таким расходам относятся:

расходы, связанные с изготовлением (производством), хранением и доставкой продукции, выполнением работ, оказанием услуг;

расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном состоянии;

расходы на освоение природных ресурсов;

расходы на научные исследования и опытно-конструкторские разработки;

расходы на обязательное и добровольное страхование;

прочие расходы, связанные с производством и (или) реализацией.

Перечень расходов, на которые можно уменьшить выручку от реализации, указан в пункте 1 статьи 253 Налогового кодекса РФ.

При этом согласно пункту 2 статьи 253 Налогового кодекса РФ расходы, связанные с производством и реализацией, подразделяются на группы:

материальные расходы;

расходы на оплату труда;

суммы начисленной амортизации;

прочие расходы.

Перечень прочих расходов, связанных с производством и реализацией, приведен в статье 264 Налогового кодекса РФ.

Объем средств от продажи товаров

Достаточно важной величиной, от которой напрямую зависит размер финансовой прибыли юридического лица как итогового финансового результата работы является размер выручки от сбыта товаров этого юр.лица. Размер выручки, которую юридическое лицо получает от реализации продукции как соответственно и прибыли напрямую зависит от количества произведенной либо реализованной продукции, а также от применяемого уровня цен

Важно: Выручка от сбыта продукции в соответствующей стоимости может быть определена с помощью различных методов.

Вырученный доход от реализации продукции в соответствующей стоимости определяется в зависимости от наличия или отсутствия договоров, от рыночных условий хозяйствования, а также путей внедрения товарной продукции на рынок и т.д.

Традиционным методом определения выручки от сбыта продукции, считается метод, состоящий в том, что продажа продукции считается завершенной тогда когда денежные средства за нее поступают на счет организации в банк либо наличными в кассу.

Однако выручка от реализации продукции может быть также исчислена и после предъявления покупателю платежных документов либо после отгрузки приобретенного покупателю. Метод определения выручки от сбыта продукции напрямую зависит от договорных условий, а также форм сбыта реализуемой продукции и иных хозяйственных условий, которые каждая организация вправе устанавливать самостоятельно на длительный период времени.

Расчет выручки

В бух. учете используют два способа определения объема выручки

- кассовый или метод по оплате – выручка принимается к учету в день зачисления денег на счет или поступления в кассу предприятия. Такой метод не вправе применять банки, МФО, кредитные потребительские кооперативы, а также компании, чистая выручка которых превышает 1 миллион руб. в квартал;

- начисления или метод по отгрузке – компания фиксирует выручку в момент поставки товара, т.е. при переходе права собственности к контрагенту. Дата оплаты в данном случае роли не играет

Если компания не попадает под действие закона об обязательном применении метода расчета по отгрузке, то собственник самостоятельно определяет способ признания выручки. Выбранный метод закрепляется в учетной политике.

Субъекты малого предпринимательства чаще используют кассовый способ расчета выручки, т.к. при фактическом поступлении финансов они могут расплатиться с бюджетом по налогам, начисляемым на прибыль.

Если компания выбрала метод по оплате, но в течение отчетного периода в какой-то квартал выручка превысила 1 млн., то она обязана не только начать применять метод по отгрузке, но и пересчитать выручку и налоги с начала года в соответствии с методом начисления.

Пути повышения дохода от продаж

Если в ходе анализа выясняется, что доход от продажи продукции недостаточный и не способен покрыть затраты, либо производство товаров приносит небольшой объем прибыли, нужно попытаться увеличить показатель. Для этого используется несколько методов:

- повышение качества производимых товаров (за счет чего увеличится товарооборот, соответственно, и прибыль);

- повышение цены на продукцию;

- снижение затрат на производство;

- размещение товаров на новых рынках.

Также необходимо проанализировать производственные потери и попытаться их сократить. Отлично помогает повысить доходность расширенная маркетинговая стратегия.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Внереализационные доходы

При расчете суммы налога на прибыль, кроме доходов, полученных от продажи товаров, услуг, имущества и имущественных прав, учитываются также внереализационные доходы. К ним относятся следующие статьи:

- арендные платежи, если они не относятся к реализационным доходам;

- долевое участие в иных организациях;

- при получении товаров на безвозмездной основе;

- полученные проценты по кредитным договорам, просроченным платежам;

- положительный результат при пересчете курсовой разницы;

- купля-продажи валюты;

- списанная кредиторская задолженность;

- любые иные доходы, получение которых никак не связано непосредственно с производством и реализацией профильных товаров;

- доходы прошлых периодов, полученных в текущем отчетном периоде.

Таким образом, учет доходов от реализации необходим для исчисления и уплаты налога на прибыль, а также проведения анализа текущего состояния предприятия. В зависимости от сферы деятельности компании, их состав может меняться. Кроме того, налоги, которые необходимо выплатить в бюджет, зависят от выбранной схемы налогообложения. Все вопросы, связанные с налогами, изложены в НК РФ.

Учет выручки от реализации

На практике используют два варианта учета выручки от реализации продукции, которые определяют момент перехода права собственности на готовую продукцию от поставщика к покупателю. Метод отражения выручки определяется моментом реализации продукции и устанавливается либо по моменту оплаты, либо по моменту отгрузки.

Если используется метод «по оплате», то моментом реализации считается факт поступления денежных средств от покупателей на расчетный счет продавца. Этот метод также называется «кассовым методом».

Если используется метод «по отгрузке», то моментом реализации считается факт отгрузки готовой продукции и предъявление расчетных документов покупателю. Этот метод также называется «методом начисления».

Далее: себестоимость реализованной продукции, валовой доход и чистый доход.

Синонимы

доход от реализации

Анализ выручки

Выручка – это наиболее обобщающий показатель деятельности компании, отражающая полезность конкретной организации для экономики. Т.е. если общая выручка увеличивается, значит продукция, выпускаемая предприятием, востребована на рынке. Она может расти за счет увеличения объемов производства или стоимости единицы товара.

Чтобы выявить рост или спад выручки проводится горизонтальный анализ, т.е. показатели отчетного периода сравниваются с показателем предыдущего периода. Рассмотрим изменение на примере ГМК «Норникель» по отчету МСФО.

| Показатель | I полугодие 2020 г. | I полугодие 2019 г. | Изменение | I полугодие 2018 г. | Изменение |

| Выручка от реализации металлов | 443 712 | 388 220 | 55 492 | 323 726 | 64 494 |

| Выручка от прочей реализации | 18 251 | 22 958 | -4 707 | 21 524 | 1 434 |

| Итого выручка | 461 963 | 411 178 | 50 785 | 345 250 | 65 928 |

За анализируемый период общий объем выручки ежегодно увеличивался. По итогам I полугодия 2020 года выручка от прочей реализации незначительно снизилась, но за счет увеличения выручки от продажи металлов по итогу получилось увеличение.

На основании данных таблицы можно посчитать прирост выручки в относительном выражении по формуле:

В ГМК «Норникель» наблюдается положительная динамика. И хотя прирост по I полугодию 2020 г. меньше, чем за I полугодие 2019 г. выручка все же растет, пусть и в меньшем темпе.

На основе выручки рассчитывается показатель эффективности реализации основной продукции – рентабельность продаж. Формула:

Рп = Чп/В, где

- Рп – рентабельность продаж;

- Чп – чистая прибыль;

- В – выручка

Рп = 4 761 / 461 963 = 0,01

Нормального значения у показателя рентабельности нет, все зависит от отраслевых и других особенностей компании. Но чем он выше, тем эффективнее работает бизнес.

У ГМК «Норникель» Рп = 0,01. Это значит, что с каждого рубля выручки только 1 копейка является чистой прибылью компании, остальная часть распределяется на финансирование расходов.

Для сравнения выручка Apple за 2019 год составила 260,2 млрд $.

Внутренний анализ. Формула выручки

Для внутренних пользователей рассчитываются экономические показатели выручки, в основе которых лежит стоимость единицы продукции и количество реализованных единиц. К таким показателям относят общую (TR), среднюю (AR) и предельную выручку (MR).

Общая выручка вычисляется по простой формуле: произведение цены товара (Р) на количество проданных единиц (Q).

AR = TR / Q (2)

Подставляя в эту формулу TR из (1) получаем, что AR = P. Иначе говоря, средняя выручка равна цене товара. Хотя на практике так происходит не всегда, т.к. предприятие может продавать одну и ту же продукцию разным покупателям по различной стоимости.

Предельная выручка – это прирост общей выручки от продажи дополнительной единицы продукции. Она рассчитывается по формуле:

MR = ∆TR / ∆Q, где

∆TR – изменение общей выручки;

∆Q – изменение количества проданных единиц

Торговые предприятия рассчитывают выручку по другой формуле:

В = Цз + Дс, где

Цз – закупочная цена товара;

Дс – добавочная стоимость

На основании полученных показателей предприятие составляет план производства и определяет точку безубыточности, а также рассчитывает целесообразность увеличения выпуска продукции.

Зачем рассчитывать выручку

Выручка – один из главных показателей деятельности компании, поэтому значение ее расчета нельзя переоценить. Определяя выручку, предприниматель может преследовать такие цели:

- Проведение мониторинга покупательского спроса на товары или услуги. Такое мероприятие поможет оценить, какая продукция более востребована и пользуется спросом, за счет этого можно скорректировать ассортиментную и ценовую политику компании.

- Анализ выручки в динамике. Сравнение объема проданной продукции и вырученных за нее денег в разрезе времени позволяет создать стратегию дальнейших продаж или производства, составить план закупочной деятельности.

- Нахождение финансовой устойчивости компании, определение состояния оборотных средств, обеспечение своевременных расчетов с контрагентами, например, с сотрудниками по оплате труда, с кредитными организациями, с поставщиками и т.д.

- Определение рентабельности предприятия, отдельного проекта или производства. Выручка непосредственно связана с нахождением рентабельности. При расчете коэффициентов рентабельности применяются формулы, использующие величину выручки. На основе полученных данных делаются выводы об эффективности бизнеса.

Показатели выручки в финансовой отчетности компании позволяют руководству оценить потенциал дальнейшего развития, разработать стратегический план действий. Кроме того, эта информация может потребоваться деловым партнерам, инвесторам, контролирующим инстанциям и кредиторам.

Выручка по стандартам МСФО и РСБУ

В соответствии со стандартами МСФО и РСБУ объем выручки отражается в учете по-разному, т.к. существует ряд отличий в критериях ее признания. Общую статью об этих стандартах читайте здесь. В России по нормам РСБУ порядок признания и отражения выручки регулируется ПБУ 9/99. Для составления отчетности по международным стандартам (МСФО) применяется IFRS 15 «Выручка по договорам с покупателями».

Первое различие заключается в моменте признания. Согласно п. 12 ПБУ 9/99 выручка от реализации продукции принимается к учету при одновременном исполнении нескольких условий:

- сумма сделки надежно определена;

- компания уверена, что по итогам проведенной сделки произойдет увеличение выгоды;

- право собственности на товарную продукцию перешло контрагенту;

- могут быть подсчитаны затраты, связанные с проведением сделки.

В МСФО признание выручки происходит в 5 этапов:

- Признание соглашения, заключенного между компанией и контрагентом – договор признается, если он имеет коммерческое содержание, в нем определены условия поставки и оплаты товаров, предприятие получит выгоду от его исполнения;

- Определение обязательств, которые должны быть выполнены в рамках соглашения;

- Установление цены сделки;

- Перераспределение стоимости каждой операции, проведенной в рамках контракта, на обязанности к исполнению;

- Признание выручки в момент совершения определенной операции.

По МСФО расчет выручки производится одним из двух способов:

- выполненных работ или метод результата – выручка признается на основании стоимости товара, фактически принятого покупателем;

- понесенных расходов или метод ресурса – признание в учете выручки происходит по результатам оценки усилий и ресурсов, затраченных на передачу товара или услуги заказчику.

Помимо этого существует различие в учете контрактов с отсрочкой оплаты. В соответствии с правилами МСФО такие договора признаются финансовыми соглашениями, и выручка определяется путем дисконтирования будущих поступлений. В РСБУ метод дисконтирования не применяется.

В бухгалтерской отчетности общая выручка за период отражается в отчете о финансовых результатах (РСБУ) или о прибылях и убытках (МСФО). Отчетность по российским стандартам составляется в тыс. рублей, а по международным – в млн. руб.

Из-за разности в применении методик признания МСФО и РСБУ суммы в отчетности не совпадают. В бухгалтерском балансе показатель выручки не отражается.

Пошаговая инструкция по отражению в бухгалтерии предприятия

Прежде всего, для того чтобы произвести отражение вырученного в бухгалтерской отчетности, нам понадобятся подтверждающие документы. Такими документами могут служить накладные, акты, или другие первичные документы, подтверждающие право на товар, которое было передано от продавца покупателю.

К первичным документам такого формата, предъявляются определенные требования.

Справка! Первичные документы должны быть составлены либо по форме, которая была утверждена организацией, либо по типовым формам учетной документации.

Согласно ПБУ 999 (правилам бух.учета) порядок, определения выручки следующий – за данный показатель нужно принимать, те суммы денежных средств, которые прямо пропорциональны тем, что поступили на счет в банке организации или в кассу, а также имущество в денежном эквиваленте или же равную дебиторской задолженности.

Следует учитывать, что выручка в бухгалтерском учете признается с учетом НДС, пошлин, акцизов однако, данные показатели выручкой не являются. В том случае, если покупатель частично оплачивает приобретенный у организации товар, то вырученные от сбыта денежные средства в организации поставщика товара, следует учитывать, как непосредственно сумму поступившего платежа в совокупности с образовавшейся дебиторской задолженностью по данному покупателю.

Проводки, которые отражают выручку в бух.учете:

Учет вырученных от продажи продукции денежных средств организации в бухгалтерском учете ведется на субсчете 90-1 “Выручка” к счету 90 “Продажи”. Выручка от продажи товара должна быть отражена на дату ее признания, то есть либо на дату подписания акта, либо на дату отгрузки.

Проводкой Дебет-62 Кредит-90-1 отражаются вырученные средства от реализации продукции. Одновременно с этим по дебету счета 90 должна быть отражена себестоимость данной продукции. К 90 счету могут быть открыты следующие субсчета:

- 90-1 “Выручка”.

- 90-2 “Себестоимость продаж”.

- 90-3 “НДС”.

- 90-4 “Акцизы”.

- 90-9 “Прибыль (убыток) от продаж”.

Более детально о том, как отразить в бухучёте выручку от реализации, читайте здесь.

Итак, из вышеописанного нами становиться понятно, что ни в коем случае нельзя приравнивать между собой такие понятия, как выручка, прибыль и доход. Однако, следует учитывать, что выручка оказывает непосредственное свое влияние как на доход, так и на прибыль предприятия.