Заявление на возврат переплаты по налогу: образец заполнения

Содержание:

- Бланк и образец заполнения заявления на налоговый вычет за 2020 год при подаче 3-НДФЛ в 2021 году

- Инструкция по заполнению Формы 23-ФСС

- Вычеты по налогам: какие бывают?

- Если переплате больше трёх лет

- Образец заявления на возврат суммы излишне уплаченного налога для получения вычета

- Бухгалтерские проводки

- Всю ли сумму возвращать

- Как подать заявление

- Сроки для возврата переплаченных средств

- Как возникает переплата по налогам

- Что если налоговая отказалась вернуть переплату

- Как заполнить для возврата налога за медицинские услуги и лекарства?

- Что нужно для возврата НДЛФ кроме заявления

- Коротко о вычете и сроках предоставления

- Скачать бланк заявления на возврат подоходного налога, вы можете здесь

- Когда возникает переплата

- Какие требования к заполнению

- Заполняем заявление

Бланк и образец заполнения заявления на налоговый вычет за 2020 год при подаче 3-НДФЛ в 2021 году

Здесь представлен бланк заявления на имущественный, социальный, стандартный и инвестиционный налоговый вычет при подаче декларации 3-НДФЛ в инспекцию.

Мнение эксперта

Петров Григорий Владимирович

Практикующий юрист с 6-летним опытом. Специализируется в области уголовного права. Опыт более 3 лет в составлении договоров.

Чтобы заполнить поля платежных реквизитов, для правильного перечисления денежных средств, вам поможет статья как узнать свой номер счета и реквизиты банка.

С остальными графами заявления, такими как номер ИФНС (в который вам предстоит обратиться), и номером ИНН вам помогут соответствующие статьи, с которыми вы сможете ознакомиться перейдя по ссылкам.

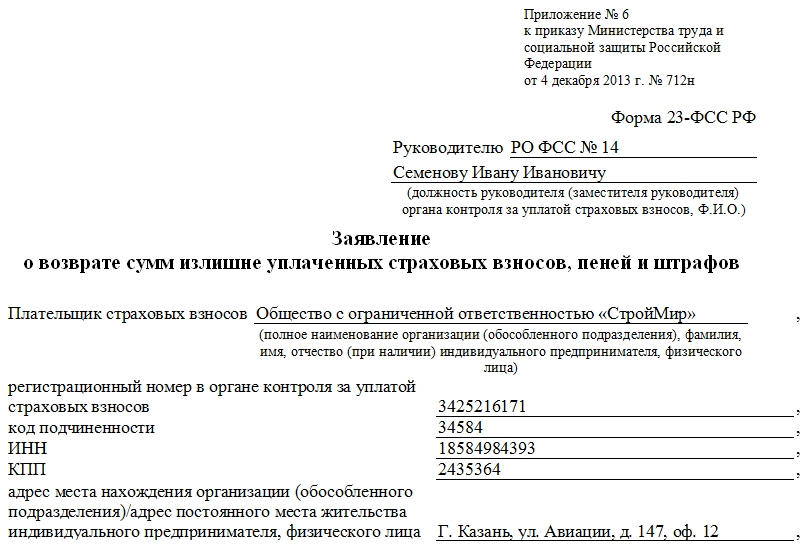

Инструкция по заполнению Формы 23-ФСС

- Первым делом, вверху документа справа следует вписать должность руководителя территориального отделения ФСС, его фамилию, имя, отчество.

- Далее, уже в самом заявлении необходимо подробнейшим образом указать сведения о плательщике: полное наименование компании (с расшифрованным организационно-правовым статусом), регистрационный номер в органе контроля за уплатой страховых взносов и код подчиненности (оба эти значения каждому плательщику присваивает ФСС – найти их можно на сайте организации).

- Следующим шагом вписываются ИНН, КПП, а также юридический адрес предприятия. Если он отличается от фактического, то фактический тоже следует указать.

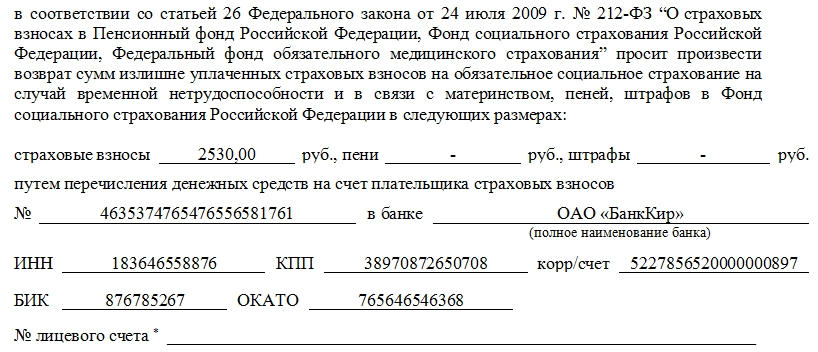

Вторая часть документа касается собственно денежных средств. Сначала в соответствующие окошки необходимо проставить нужные суммы. Затем вносятся реквизиты банковского счета организации, а также код ОКАТО (пояснения к нему были даны выше)

Строка под названием «Номер лицевого счета» помеченная звездочкой, заполняется только теми организациями, у которых имеется лицевой счет в органах Федерального казначейства.

В заключение документ должен быть подписан руководителем организации, а также главным бухгалтером.

Если директор выполняет одновременно и функции главного бухгалтера, то во второй строке он снова должен поставить свою подпись.

Телефон напротив каждой фамилии указывается на тот случай, если у сотрудников учреждения возникнут какие-либо вопросы к заявителю. В последнюю очередь на документ ставиться дата, а также печать (при ее наличии).

Если заявление пишет лицо, являющееся представителем заявителя, то ему необходимо заполнить строки, находящиеся ниже, в том числе указать личные паспортные данные и документ, на основании которого он действует.

Вычеты по налогам: какие бывают?

Сводом налоговых законов России предусмотрены шесть типов налоговых вычетов, четыре из которых являются самыми распространёнными. Претендовать на некоторые из них могут определённые категории плательщиков, на другие – все граждане России без исключения, отчисляющие НДФЛ в бюджет. Рассмотрим популярные типы вычетов.

Таблица 1. Популярные виды налоговых вычетов

| Вид вычета | Расшифровка |

|---|---|

| Стандартный вычет | Это своего рода материальная помощь для граждан, которые обеспечивают несовершеннолетних детей или студентов-очников, а также конкретных групп совершеннолетних лиц. Работающие официально родители (в том числе приёмные и опекуны) могут получить выплаты в размере 1 тысячи 400 рублей за первого и второго ребёнка без проблем со здоровьем. Многодетным семьям, имеющим трёх и больше наследников, выплачивается 3 тысячи рублей. Родители, воспитывающие детей-инвалидов, могут рассчитывать на вычет в 12 тысяч рублей. Вычет автоматически предоставляет работодатель на основании информации о том, что у сотрудника есть дети. Ещё одна категория граждан, которым положены стандартные вычеты – военные, ветераны, «чернобыльцы», освобождённые узники концлагерей, лица, страдающие инвалидностью или тяжёлой болезнью и другие льготники. |

| Профессиональный вычет | Компенсации этого рода положены индивидуальным предпринимателям и лицам, занимающимся частной деятельностью – целителям, нотариусам, детективам, репетиторам и подобное. В категорию людей, могущих претендовать на профессиональную льготу, входят также авторы произведений культуры, имеющих общественную ценность, наследники и создатели музыки, фильмов, картин и так далее. |

| Социальный вычет | предназначается для облегчения налогового бремени граждан, потратившихся на лечение (в том числе покупку фармацевтических препаратов), обучение, страховые взносы, будущую пенсию или благотворительность. Лимит социального возврата составляет сто двадцать тысяч в год и требует официального подтверждения понесённых расходов. В налоговую службу придётся предоставить договоры на медицинскую помощь или оказание образовательных услуг, а также платёжные документы на имя заявителя. Отметим, что лечение и обучение можно оплатить не только за собственную персону, но и за ближайших родных – детей, родителей, сестёр и братьев. Социальный вычет можно получить через налоговую службу – единым платежом на расчетный счёт по окончании года, в котором гражданин понёс вышеперечисленные траты. Есть вариант обратиться за возвратом к работодателю и получать выплаты частями, вместе с заработной платой. |

| Имущественный вычет | может раз в жизни получить каждый плательщик, купивший или построивший объект жилой недвижимости. Лимит для собственных средств – два миллиона рублей, с учётом ипотеки и процентов – три миллиона рублей. Граждане, являющиеся собственниками недвижимости, пригодной для постоянного проживания, могут претендовать на максимальную выплату в 260 тысяч рублей (и 390 тысяч для заёмных средств). Если стоимость жилья меньше, чем установленный государством лимит, остаток переносится на последующую приобретённую или построенную недвижимость. |

С подсчётом суммы к возврату можно справиться за пару минут

Если переплате больше трёх лет

Зачесть или вернуть переплату организация может в течение трёх лет с даты уплаты излишней суммы налога. Дата уплаты считается по-разному. Например, у НДС, который уплачивается без авансовых платежей, трёхлетний срок будет отсчитываться с даты перечисления налога. А для налога на прибыль, в котором предусмотрены авансовые платежи, срок будет исчисляться с момента подачи декларации.

Если организация пропустила срок подачи заявления, можно обратиться в суд. При рассмотрении дела в суде срок исковой давности — 3 года будет рассчитываться по нормам гражданского, а не налогового законодательства. И отсчёт срока идёт не с момента уплаты излишней суммы, а с момента, когда организация узнала или должна была узнать об этом (п. 1 ст. 200 ГК). Но вам придется доказать, что вы узнали о переплате позже, чем она возникла. А это не так-то просто.

Образец заявления на возврат суммы излишне уплаченного налога для получения вычета

В шапке формы указываем свой ИНН. КПП не требуется, так как у физических лиц он отсутствует. Далее пойдем по списку:

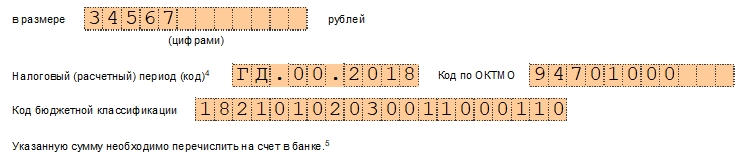

1. Номер заявления — если это первое обращение за вычетом в этом году ставим 1.2. Предоставляется в налоговый орган. По всей вероятности вы должны обладать этими сведениями, так как заполнили декларацию самостоятельно. Номер ИФНС можно подглядеть из неё, либо ищите как его узнать в блоке «полезная информация».3. Указываем свои фамилию, имя и отчество.4. Статус плательщика — если вы оформляете заявление на вычет, то как в образце указываем 1.

5. Статья налогового кодекса для возврата излишне уплаченного налога в нашем случае 78.6. В графе «прошу вернуть» пишем два раза цифру 1 (излишне уплаченную сумму налога).7. Данная цифра есть в вашей декларации. Это сумма, подлежащая возврату из бюджета за отчетный год, за который подается 3-НДФЛ.8. Налоговый период. Здесь требуется заполнить поля с помощью кодов, значения которых приведено на последнем листе бланка. Заполняем поле аббревиатурой ГД 00, что соответствует годовому отчету, и проставляем 2019. Это период за который сдают 3-НДФЛ в 2020 году.9. Код ОКТМО для налогового вычета ищем в справке 2-НДФЛ, выданной вашим работодателем.10. Код бюджетной классификации для возмещения налога одинаков для всех — 18210102010011000110.11. Указываем количество страниц (3) и документов, прилагаемых к заявлению (декларация не считается).

12. Далее ставим 1, если обращаемся в ИФНС лично и пропускаем три нижние строки, они заполняются только если отправляем представителя.13. Заполняем телефон, ставим подпись и дату. День отраженный здесь должен соответствовать дню подачи заявления на возврат.

14. Далее следует указать банковские реквизиты, куда будет переведен излишне уплаченный налог. Эти сведения можно взять из вашего договора с кредитной организацией либо в онлайн-банке. Там потребуется найти пункт реквизиты для переводов и скопировать информацию оттуда (думаю разберетесь). Главным вопросом останется вид счета (код):02 — если перевод будет осуществляться на банковскую карту (текущий счет);07 — если на депозит или вклад.15. Код бюджетной классификации получателя и номер лицевого счета заполнять не нужно.

16. Третий лист заполняется только если у вас отсутствует ИНН — потребуется паспорт или иной документ.

Настоящий образец заявления на налоговый вычет элементарен. Большинство подсказок можно найти внизу бланка. Надеемся вы извлекли максимум пользы от нашего ликбеза и без труда сдадите декларацию 3-НДФЛ и вернете свои 13%, благодаря сайту deklaracia3ndfl.ru.

Бухгалтерские проводки

Несмотря на то что предприниматели вправе не вести бухгалтерский учёт, организовать его никто не запрещает. Кто-то считает его нужным для эффективного хозяйствующего субъекта.

Рассмотрим проводки 1С, если сотрудник обратился к руководителю предприятия ИП, который выступает в качестве налогового агента, за возвратом НДФЛ в размере 30 тысяч рублей. Сотрудник представил все необходимые документы, в том числе уведомление от налогового органа о праве на предоставление налогового вычета.

Сумма будет возвращена из удержанного НДФЛ:

Дебет 70 (73) Кредит 68-4 (субсчет «Расчеты по НДФЛ»)

сторнировано 30000 р.

Дебет 70 (73) Кредит 51

перечислено 300000 р. сотруднику.

Рассмотрим на конкретных примерах, как рассчитывается сумма возврата из бюджета при различных обстоятельствах.

Всю ли сумму возвращать

Иногда переплата составляет довольно значительные цифры, но при этом плательщик не испытывает большой потребности в их полном возврате.

Возникает вполне резонный вопрос: можно ли вернуть оплаченную сумму частично или распределить ее каким-либо нетривиальным образом. Ответ прост: да, закон никоим образом не ограничивает право плательщика распоряжаться излишне уплаченными средствами так, как ему вздумается.

Например, можно потребовать к возвращению лишь некоторый процент от суммы, а остальное пустить на погашение недоимок, штрафов и пеней, можно часть отложить в счет будущих платежей и т.д.

Как подать заявление

Бухгалтер выбирает один из трех существующих способов подачи заявления о зачете или возврате налога:

- лично или через представителя — с обязательным оформлением доверенности;

- почтовым отправлением, вложив в письмо опись предоставляемого пакета документов;

- по электронным каналам связи, подписав файл усиленной квалифицированной электронной цифровой подписью.

Заявление составляется в двух экземплярах — один подается в ИФНС, другой остается у налогоплательщика. Заявку подписывает руководитель, его представитель или другое уполномоченное лицо, указывается дата составления. Заявление заверяется печатью в том случае, если учреждение ее использует.

Сроки для возврата переплаченных средств

Со стороны закона возможность возврата денег, оплаченных сверх меры, строго ограничена периодом в три года. Заявления, поступившие после этого, не подлежат удовлетворению.

Если же заявление пришло своевременно и факты, указанные в нем соответствуют действительности, то возврат финансов должен произойти в течение месяца после его получения сотрудниками внебюджетного фонда, с которым приключилась оказия. При этом, если фонд нарушит свои обязательства и просрочит срок возврата денежных средств, то через написание соответствующего заявления, за каждый день просрочки с него можно потребовать проценты в размере 1/300 ставки рефинансирования (если представители организации отказываются платить добровольно, можно смело обращаться в суд).

Важное уточнение: если факт выявления излишне уплаченных взносов вскрылся при сверке, то срок их возврата отсчитывается с даты подписания акта сверки

Как возникает переплата по налогам

Переплата возникает из-за ошибок либо самой организации, либо налогового органа.

Сами налогоплательщики ошибаются:

- при расчёте налога. Бухгалтерия может допустить ошибку, когда считает налоговую базу, применяет неправильную ставку налога или не применяет налоговые льготы и вычеты;

- при заполнении платёжных поручений на уплату налога, пеней, штрафов. Любая ошибка в КБК или сумме налога приводит к переплате по одному налогу и недоимке по другому.

Переплата может возникнуть из-за авансовых платежей. Например, компания в течение года перечисляла авансы по налогу на прибыль, но по итогам года налог оказался меньше суммы перечисленных авансов. Так у компании появилась переплата по налогу на прибыль.

Налоговые инспекторы могут по ошибке дважды взыскать налог. Это происходит при одностороннем списании налога, штрафа или пеней с расчётного счёта. Например, налогоплательщик уже перечислил налоги, но деньги до налоговой инспекции ещё не дошли. И ФНС списывает суммы в безакцептном порядке. Тогда может возникнуть переплата.

Суды считают, что признание обязанности уплатить налог исполненной не порождает автоматического права налогоплательщика вернуть или зачесть сумму такого налога.

Что если налоговая отказалась вернуть переплату

На практике можно столкнуться с таким случаем, когда в ФНС отправлено заявление на возврат ошибочно уплаченного налога, но данный орган так и не производит перечисление денег налогоплательщику.

По телефону ответственные должностные лица ИФНС, говорят чтобы компания ожидала или ссылаются на положения нормативных актов. В такой ситуации не следует надеяться на возврат переплаты по налогу. Рекомендуется принимать активно действия по возвращении излишне уплаченных средств.

Начинать лучше всего с тщательного осмотра поданных в налоговую документов (копии заявления на возврат). Еще раз нужно проверить: все ли они соответствуют требованиям, нет ли в них ошибок, особенно в разделе с платежными реквизитами компании.

Инспектор может утверждать, что перед возвратом им необходимо провести проверку представленных фактов, а только потом осуществить перечисление. Ему нужно напомнить, что налоговое законодательство точно устанавливает строк для перечисления излишне уплаченных сумм налогоплательщику в течение одного месяца. При этом о осуществлении проверок там ничего не говорится.

После того как прошел месяц с момента подачи заявления, и возврата не последовало, то можно приступить к составлению жалобы вышестоящей организации.

Практика показывает, что оформлять ее надо в письменной форме, используя почтовые отправления с уведомлениями. Ведь по закону ИФНС обязана ответить на такое извещение.

Если опять пытаться вызванивать по телефону, то можно прийти к тому, что при необходимости у компании не будет никаких доказательств переговоров с налоговыми органами, а устные ответы инспекторов нельзя применять в суде.

Внимание! Когда налоговая проигнорирует и поступившую к ней жалобу, то необходимо составлять исковое заявления для восстановления своих прав через суд. При этом субъект бизнеса имеет право запросить не только возврат налога, но и рассчитанные по правилам НК РФ проценты за каждый день просрочки.. Судьи в таких ситуациях очень часто выносят положительные решения в пользу налогоплательщиков

В редких случаях он принимаем сторону ИФНС, и то только из-за ошибок допущенных в заявлении

Судьи в таких ситуациях очень часто выносят положительные решения в пользу налогоплательщиков. В редких случаях он принимаем сторону ИФНС, и то только из-за ошибок допущенных в заявлении.

Читайте далее:

Заявление о переходе на УСН — как правильно заполнить в 2021 году для ИП и ООО, нужно ли решение ФНС

Заявление на закрытие ИП по форме р26001: как оформить в 2021 году и куда подавать, скачать актуальный бланк

Налоговые льготы для военных пенсионеров: что положено в 2021 году, порядок их получения

Заявление на увольнение по собственному желанию: как написать в 2021 году, как подать, можно ли не отрабатывать

Декларация по УСН в 2021 году — образец заполнения, скачать бланк

Как заполнить для возврата налога за медицинские услуги и лекарства?

Граждане, рассчитывающие воспользоваться своим правом на социальный вычет и желающие вернуть часть своих расходов на лечение и лекарства, должны заполнить в 3-НДФЛ:

- титульный лист;

- раздел 1 и приложение к нему;

- раздел 2;

- Приложения 1 и 5.

Всего в готовой декларации должно быть заполнено минимум 5 листов.

Мнение эксперта

Петров Григорий Владимирович

Практикующий юрист с 6-летним опытом. Специализируется в области уголовного права. Опыт более 3 лет в составлении договоров.

Начать лучше всего с указания доходов за год в приложении 1, облагаемых по ставке 13%. Если были также поступления от иностранных компаний, то дополнительно заполняется второе приложение.

После отражения годового заработка заполняются данные о размере социального вычета в шестом приложении.

Непосредственный расчет сумма, положенной к возврату из налоговой, проводится во втором разделе. Итоговые данные переносятся в раздел 1.

Приложение к разделу 1 — это новый лист в 3-НДФЛ, введенный с 2021 года. Он содержит заявление на возврат налога, которое ранее составлялось отдельно. Теперь его включили в бланк декларации.

Инструкци по заполнению в одной таблице

На титульном листе нужно заполнить данные о декларации и период, за который она подается (код периода 34, год 2020). Номер ФНС, куда будет сдаваться 3-НДФЛ, можно посмотреть на сайте налоговой по своему адресу — ссылка.

Данные о себе нужно вносить внимательно, согласно паспорту. Граждане РФ указывают код 643 и категорию 760. Ниже можно посмотреть пример заполнения титульного листа для случая личной подачи 3-НДФЛ в ИФНС.

В таблице ниже дана инструкция, какие именно поля нужно заполнить на остальных страницах декларации, если были расходы на лечение (в том числе дорогостоящее), а также на покупку лекарств.

Что нужно для возврата НДЛФ кроме заявления

Потребуются документы, подтверждающие правомерность пользования предоставленными современной системой налогообложения льготами. Они бывают общего характера и дополнительные.

Общие включают удостоверяющие личность документы, формы 2 и 3-НДФЛ. Собираются они без учета предоставляемого гражданину налогового вычета. Справку о доходе выдает работодатель. Иногда он растягивает ее оформление на 2 недели, хотя в силах сделать это за 15 минут. В таких случаях можно воспользоваться 62 статьей Трудового кодекса, в которой максимальное время обработки заявки не превышает 3 суток.

Декларацию 3-НДФЛ получить не так просто. Она заполняется самостоятельно.

Здесь указывается:

- доход за предыдущий отчетный период;

- сумма уплаченного налога;

- рассчитанный размер вычетов;

- количество возвращаемых из бюджета денег.

Впервые разобраться в цифрах сложно, поэтому пользуются помощью работников ФНС или программой с ее официального сайта.

Перечень дополнительных документов зависит от вида оформляемого налогового вычета.

При покупке квартиры потребуют:

- бумаги, свидетельствующие о передаче права собственности на недвижимость;

- кредитный договор, банковские квитанции, чеки и другие платежные документы, подтверждающие завершение сделки купли-продажи жилого объекта;

- документы, удостоверяющие проведение в помещении отделочных работ;

- при долевом использовании приобретения к набору дополнительных документов добавляется соглашение о разделении возвращаемой суммы и подтверждается существующая родственная связь.

Когда квартира приобретается на заемные средства, вернуть часть из них можно не только с уплаченной за нее стоимости, но и с понесенных на банковские услуги затрат. Финансовое учреждение дает деньги под хороший процент, на чем и зарабатывает. При этом в список дополнительных документов необходимо добавить подтверждающие уплату процентов бумаги.

Коротко о вычете и сроках предоставления

Имущественный налоговый вычет регулирует ст. 220 НК РФ. Выплата предоставляется при наличии таких документов: декларации 3-НДФЛ, документов на квартиру (договор купли-продажи, акт приема-передачи квартиры, договор ипотеки, долевого участия в строительстве, платежные документы и т.д.) и заявления на получение вычета с банковскими реквизитами. Перечень документов указан в Письме ФНС России от 22.11.2012 №ЕД-4-3/19630@.

Декларацию налоговики будут проверять в течение 3 месяцев, пока идет камеральная проверка по ней (ст. 88 НК РФ). Если в декларации есть ошибки и неточности, то приходит уведомление с просьбой прислать вариант с корректировками. После всех исправлений деньги придут на счет.

Важно! Вычет можно получить за прошедший год. Например, за 2018 год вычет оформляют с 2019 года.

Скачать бланк заявления на возврат подоходного налога, вы можете здесь

Он представлен в форматах pdf и excel, который можно открыть на компьютере и заполнить самостоятельно, либо распечатать бланк и внести недостающие данные шариковой ручкой (печатными буквами).

Проблем, с заполнением заявления на налоговый вычет, возникнуть не должно. Все необходимые данные вы сможете найти в собственных документах и на нашем сайте. Главное — аккуратность и внимательность.

Заявление на возврат подается вместе с заполненной декларацией 3-НДФЛ, и необходимым пакетом документов. Декларация должна быть заполнена либо в программе, и распечатана на листах формата А4 (обычный альбомный лист), либо от руки на бланках, того же формата А4. Первый вариант заполнения несомненно лидирует, так как требует значительно меньше знаний, но выбор остается за вами.

Когда возникает переплата

Переплата по НДФЛ в бюджет может образоваться в двух случаях.

Первый случай. Организация удержала из дохода сотрудника больше положенного. Например – из-за того, что бухгалтер неправильно рассчитал облагаемую базу или неверно применил вычеты по НДФЛ, либо работник не вовремя представил в бухгалтерию подтверждающие документы на вычет, и т.п. Эту же (излишне удержанную) сумму и заплатили в бюджет. В данном случае речь идет об излишне удержанном НДФЛ из доходов налогоплательщика.

Второй случай. Организация рассчитала и удержала НДФЛ правильно. Но в бюджет перечислила больше, чем нужно. Это может произойти, например:

- из-за ошибки бухгалтера при оформлении платежного поручения на уплату налога;

- из-за того, что налог заплатили раньше срока (до того, как выплатили работникам доход и удержали из него НДФЛ). В этом случае получается, что возникает переплата за счет собственных средств организации, а не налогоплательщика.

Какие требования к заполнению

- для возвращения денежных средств — форму КНД 1150058;

- для зачета переплаченных сумм — форму КНД 1150057.

Новые бланки не существенно отличаются от старых, но есть одно ключевое изменение. Ни в КНД 1150057, ни в КНД 1150058 больше не указывают расчетный период. Кроме того, налоговики изменили штрихкоды и включили в титульный лист поля для указания номера и даты платежного поручения, если налогоплательщик возвращает госпошлину.

, чтобы прочитать.

И еще одно важное изменение. Теперь взаимозачеты между взносами производят независимо от их уровня

То есть учесть средства федерального бюджета разрешают в счет платежей регионального или местного бюджета, и наоборот. Изменились и формы решений налоговиков. Бланки КНД 1165165, 1165166, 1165167, 1165168 доступны для скачивания всем пользователям.

Заполняем заявление

Общая информация:

- Форма заявления утверждена Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@.

- Необходимо заполнить все три листа документа.

- Заполнить бланк можно от руки, используя печатные буквы. Можно внести все сведения на компьютере, затем распечатать документ и подписать его.

Лист 1

Итак, для получения имущественного вычета необходимо внести в бланк такую информацию:

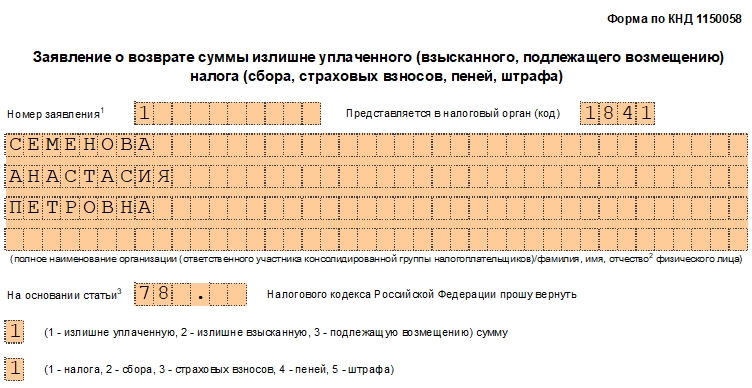

- Номер заявления. Проставлять номер нужно начиная с левой стороны строки. Если в текущем году заявление подается первый раз, то ставится номер 1. Повторные заявления обозначаются соответствующими номерами. Такое возможно в тех случаях, когда в предыдущих заявлениях были допущены ошибки и налогоплательщик исправляет их, заполняя новый бланк.

- Фамилия, имя, отчество. Каждое слово должно быть в отдельной строке.

- Статья НК РФ, которая регулирует возврат НДФЛ. Это ст. 78.

- Причина переплаты. Отмечается кодом. В нашей ситуации вводим цифру «1».

- Возвращаемый платеж. В клетке ниже также ставим «1», так как возвращается именно налог.

Возвращаемая сумма. Она должна совпадать с той, которая указана в декларации 3-НДФЛ.

Налоговый период, за который будет возвращен налог. Так как наш налог — НДФЛ, то нам нужно внести только 4 цифры года, поскольку данный налог годовой. Предположим, что возврат будет за 2017 год, тогда выглядеть строка будет таким образом: ГД.00.2017.

Код бюджетной классификации. Это код налога. Для НДФЛ он такой: 18210102010011000110. Его и вводим.

Количество листов заявления. Пишем «003» (3 листа). И общее количество листов всех документов, например: «012» (12 листов).

В разделе «Доверенность и полнота сведений…», если физлицо подает декларацию и заявление самостоятельно, то вводит цифру «3»; если это делает другой гражданин по доверенности, то цифру «2». ФИО пишут только в том случае, если документы подает доверенное лицо. Далее указывают дату, номер телефона и реквизиты заверенной нотариусом доверенности.

Больше на этом листе ничего заполнять не нужно.

Лист 2

Второй лист предназначен для внесения реквизитов банковского счета. Заполняем его следующим образом:

Аналогично первому листу заполняем строки с ИНН, фамилией и инициалами.

Реквизиты банка можно взять в самом учреждении либо найти их в личном кабинете (онлайн). Нужно очень внимательно ввести все данные

Также важно: указывайте только собственный счет, в противном случае ФНС не переведет вам деньги.

Вводим сведения о получателе. Снова пишем ФИО получателя

Далее — код удостоверяющего личность документа. Для паспорта это «21» (все коды документов указаны в сноске на третьем листе заявления). Затем вносим паспортные данные: кем и когда выдан документ.

Итак, заполнение второго листа заявления закончено.

Лист 3

Этот лист должен содержать личные данные налогоплательщика. Здесь пишем фамилию и инициалы, паспортные данные (либо другого документа, удостоверяющего личность), адрес регистрации по паспорту.

К сведению!

Лист не заполняется (кроме строки с ФИО), если на первом листе документа был указан ИНН.