Заполняем новую форму 2-ндфл: возврат налога, задолженность по зарплате, изменение персональных сведений

Содержание:

- Новый бланк 2-НДФЛ 2019 года

- Новая форма 2-НДФЛ в 2020 году

- Особенности новой формы 2-НДФЛ в формате Excel

- Форматы сдачи

- В чём отличия справки 2019 г. от 2018 г.

- 2-НДФЛ: форма 2020 года

- Пример заполнения

- Изменения в справке 2-НДФЛ с 1 января

- Кто обязан сдавать справки

- Коды 2-НДФЛ 2019 года, порядок заполнения

- Требования и правила заполнения

- Способы предоставления отчетности

- Способы предоставления отчетности

- Раздел 3

- Порядок подачи декларации 4-НДФЛ

Новый бланк 2-НДФЛ 2019 года

Ранее ФНС предлагала единый вариант заполнения формуляра для работодателей, сдававших отчетность по своим сотрудникам. И частным лицам, которым надо было предоставить справку о своих доходах в кредитные, банковские, иные учреждения. Это была единая форма, в которой указывали:

- размер ежемесячных доходов;

- объем, вид, налоговых вычетов.

- формуляр, который заполняют работодатели — приложение №1;

- справка, выдаваемая сотруднику бухгалтерией, — приложение №5.

Скачать приложение № 1: бланк формы НДФЛ-2 для работодателя

Фискальные органы изменили не только бланки, но и количество информации, объем, который надо заполнять в приложении №1. Приложение №5 полностью соответствует прежнему варианту. Остальные приложения приказа тоже содержат важную информацию:

- правила заполнения бланков вручную — приложение №2;

- регламент электронного заполнения — №3;

- порядок подачи сведений по форме 2-НДФЛ — №4.

Новый приказ прекратил действие старых регламентирующих документов:

- приказ от 30 октября 2015 года № ММВ-7-11/485 (последняя редакция от 17.01.2018), определявший как заполнять, когда сдавать отчет по доходам физического лица;

- приказ от 16 сентября 2011 года № ММВ-7-3/576, определявший порядок отчетности при невозможности удержания бюджетных отчислений, причины и прочее.

Новая форма 2-НДФЛ в 2020 году

НК РФ обязывает всех работодателей предоставлять сведения в ИФНС о своих сотрудниках, доходах ему начисленных, удержанном и не удержанном НДФЛ, а также предоставленных вычетах.

Для отчета разработана типовая форма справки — 2-НДФЛ. Актуальный бланк на 2020 год утвержден Приказом ФНС России от 01.10.2018 №ММВ-7-11/566@.

В приложении 1 к данному приказу содержится сама справка 2-НДФЛ для заполнения, в приложении 2 — порядок ее заполнения, в приложении 3 и 4 — формат и порядок предоставления формы.

В приложении 5 находится еще одна форма справки — она предназначена для заполнения при выдаче сведений о доходах непосредственно работнику по его письменному запросу.

То есть приказом ФНС утверждено две формы для предоставления сведений о доходах:

- 2-НДФЛ (прил.1) — подается в налоговый орган;

- справка о доходах и суммах налога (прил.5) — выдается работникам на основании письменного заявления.

В будущем планируются важные изменения в подаче 2-НДФЛ — справка будет включена в состав отчета 6-НДФЛ и отдельно ее предоставлять не нужно будет. Данные обновления планируется ввести в действие с 2022 года при подаче отчетности за 2021 года, в 2020 году действует та же форма, что была актуальна в 2019 года. Новый бланк не разработан.

Порядок подачи

Сведения о доходах, подоходном налоге, вычетах следует предоставить в налоговый орган в виде справок 2-НДФЛ. На каждого сотрудника заполняется отдельный бланк.

Данные должны быть показаны абсолютно по всем работникам, трудоустроенным у индивидуального предпринимателя или у юридического лица.

Формат предоставления данных в 2020 году:

- бумажный (лично, письмом или через представителя) или электронный — если у работодателя 10 или менее сотрудников;

- только электронный — если у работодателя 10 или более работников.

Заполненные справки на сотрудников следует сопроводить Реестром, где представляются сводные данные по оформленным отчетам 2-НДФЛ.

Форма реестра утверждена в Приложении №1 Порядок предоставления 2-НДФЛ (форма по КНД 1110306). В данном реестре показываются данные в табличном виде по всем заполненным формам (номер справки, ФИО работника, дата его рождения).

Сроки сдачи справки о доходах

Справка заполняется за календарный год и подается в следующем году не позднее 1 марта. Данный срок сдачи установлен п.2 ст.230 НК РФ.

В 2020 году нужно отчитаться за 2019 год. Срок сдачи формы 2-НДФЛ — не позднее 2 марта 2020 года, крайняя дата подачи перенесена на один день в связи с совпадением 1 марта с календарным выходным днем.

Особенности новой формы 2-НДФЛ в формате Excel

После введения в законную силу нормативного документа, произошло изменение формы 2-НДФЛ в 2019 году, сменилась также процедура её заполнения. Когда не хватило места на одной странице, форма сможет быть дополнена любым их количеством. Полное наименование, сведения об агенте, а также его роспись проставляются на всех страницах.

Содержание формы по разделам не изменилось: титульный лист и 5 разделов. Однако, в связи с новшествами поменялись форматы некоторых из них.

Титульный лист, содержит нумерацию справки и дату её составления. При дальнейшем заполнении 2-НДФЛ за прошедший год, которые вносят изменения либо аннулируют предшествующую справку, порядковый номер первоначальной сохраняется неизменным.

- В строку «Признак» вносится «1» если заполняется справка обычного формата, «2» в случае невозможности удержания налога («3» и «4» соответственно если после реорганизации указывается правопреемник). При выдаче справки на руки физическому лицу, данное поле может не заполняться.

- Корректировочный номер в случае заполнения первичного варианта справки «00», с последующим прибавлением по единице для вариантов корректировки. Форма отменяющая предыдущие имеет индекс «99».

- Кодовый номер налоговой инспекции проставляется в соответствии с местом учёта субъекта налогообложения на данный год.

Раздел 1 содержит следующие данные об агенте:

- Код по ОКТМО указывающий на место регистрации налогового субъекта;

- телефон;

- индивидуальный номер и КПП субъекта либо правопреемника. При подаче 2-НДФЛ по отдельному отделению организации, КПП вписывается в соответствии с его регистрацией;

- сокращённое название организации/ Ф.И.О. ИП; правопреемники вписывают название преобразованной организации;

- по Приложению №2 сообщается форма реорганизации, ликвидации код в 2-НДФЛ

- преемник вписывает ИНН/КПП реформированной организации.

Во 2-ой части отражается информация, касающаяся физического лица:

- ИНН гражданина РФ либо государства гражданство которого имеет агент. При его отсутствии строка оставляется пустой;

- ФИО вписываются в полном формате;

- Подраздел по статусу налогоплательщика помечается как признак 1-6;

- Дата рождения;

- В соответствии с ОКСМ проставляется код гражданства. При отсутствии гражданства проставляется код государства, где получено удостоверение личности;

- По приложению №1 вписывается кодовое значение документа, подтверждающего личность.

Раздел 3 включает сведения о выплатах, полученных субъектом за год. При подаче 2-НДФЛ помеченных «2», «4», сообщаются доходы, с которых невыполнимо удержание налогов. Данный раздел содержит:

- Месяц, за который начислили доход;

- По приложениям №№1,2, кодовые обозначения доходов и специальных вычетов (для 2019 года список кодовых значений был обновлён);

- Совокупность выплат и специальных вычетов. Когда на один доход приходится несколько кодов вычета, начальный код вычета с указанием суммы проставляется напротив сведений о доходах, а последующие в нижних строчках без заполнения строк дохода;

- В статье совокупного дохода отражается по коду, полная сумма реально полученного дохода, в независимости от использовавшейся налоговой ставки выплат.

Раздел 4 2-НДФЛ содержит все налоговые вычеты:

- Кодовое значение вычета вписывается по приложению №2 с указанием суммы;

- Льготы социального и имущественного характера указываются с уведомлением налоговых органов.

5-ый раздел обобщает совокупность полученных доходов и НДФЛ:

- Указываются доходы из третьего раздела, которые предварительно складываются;

- Из полученного итога отнимаются вычеты по 3 и 4 разделами;

- Исчисленная сумма множится на ставку НДФЛ;

- Для организаций, по патенту нанимавших граждан другого государства, указываются фиксированные авансовые выплаты с подтверждением реквизитами уведомления;

- Исчисленный за отчётный период налог;

- Налог отчисленный в бюджет;

- Финансы, переплаченные в виде налога и не возращённые физическому лицу;

- Деньги, которые не удалось взыскать с налогоплательщика.

Налогообложение постоянно дополняется поправками, предполагающими облегчить работу налогового ведомства и отчётность для налогового агента. Для того чтобы правильно заполнить бланк 2-НДФЛ прилагается инструкция.

Форматы сдачи

Когда численность компании составляет несколько человек, то 2-НФДЛ можно сдать в налоговую на бумаге. Если число физических лиц, получивших доход в компании, превысило 25 человек, то сдавать отчет придется только в электронном виде (п. 2 ст. 230 НК РФ) по телекоммуникационным каналам связи. Для подготовки отчетов используется бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить программное обеспечение.

Как проверить справку перед сдачей в налоговую в электронном виде? Для этого достаточно скачать на официальном сайте ИФНС бесплатную программу Tester. Установив ее на своем компьютере, можно проверить файл, отправляемый в ИФНС, на соответствие формату предоставления отчета в электронном виде.

Отключить рекламу

В чём отличия справки 2019 г. от 2018 г.

В 2019 г. для формирования 2-НДФЛ за 2018 г. нужно использовать бланк справки, утвержденный Приказом ФНС РФ от 02.10.2018 г. №ММВ-7-11/566@. Он отличается от бланка, который использовался для справок, создаваемых в 2018 г. за 2017 г.

Главные изменения в справке заключаются в следующих моментах:

- бланк документа имеет две формы в зависимости от того, кто является пользователем — налоговая инспекция или сотрудник. При этом для работников представляется форма, которая похожа на бланк 2017 г., но из нее исключена информация — номер справки, ее признак, номер корректировки, код ИФНС, сведения о подтверждении права на уменьшение НДФЛ, фиксированные авансовые платежи. Называется — «Справка о доходах и суммах налога физического лица».

Для ИФНС используется измененный бланк на двух листах:

- первый лист называется — «Справка о доходах и суммах налога физического лица (форма 2-НДФЛ)»;

- второй лист называется — «Приложение. Сведения о доходах и соответствующих вычетах по месяцам налогового периода»;

- первый лист содержит основные сведения о справке, персональную информацию о сотруднике и работодателе, общие данные о сумме начисленного дохода и удержанного налога. Второй лист предназначен для помесячного отражения информации о доходах и вычетах по соответствующим кодам;

- в документ для ИФНС добавили некоторые графы, а именно информацию о реорганизованной компании, статусе налогоплательщика, предоставленных работодателем вычетах;

- из документа для ИФНС убрали графы, касающиеся адреса регистрации налогоплательщика;

- в справке все вычеты, в том числе и стандартные, соединены в один блок;

- в справке для ИФНС нужно указывать документ, согласно которому подтверждаются полномочия подписавшего должностного лица.

Новая форма, правила и бланк 2 НДФЛ в 2019 году

Справка в 2019 г. имеет новый формат по Приказу ФНС РФ от 02.10.2018 г. №ММВ-7-11/566@, который применяется с момента вступления его в законную силу, а именно с 01.01.2019 г.

Основные изменения в новом бланке:

- для налоговой инспекции бланк заполнения разделен на два листа, а для сотрудников документ формируется на одном листе;

- расширено поле для внесения наименования налогового агента, а его ИНН и КПП перенесены в «шапку» документа;

- в сведения о работодателе добавлены новые графы, касающиеся его реорганизации или ликвидации. Правопреемник хозяйствующего субъекта должен указывать также свои сведения, а именно наименование, ИНН и КПП;

- видоизменен блок для отражения персональной информации по сотруднику, а также из сведений исключены графы, в которых указывалась информация о месте его регистрации;

- детальная информация по суммам доходов и вычетов за каждый месяц перенесена на отдельный лист в качестве приложения;

- расширен блок, касающийся информации о стандартных, социальных и имущественных вычетах;

- внесено изменение в штрих-код справки.

Таким образом, форма справки для сдачи в инспекцию претерпела существенные изменения, а для передачи сотрудникам форма документа немного сокращена. Кодировка доходов и вычетов в 2019 г. по сравнению с 2018 г. осталась прежней.

2-НДФЛ: форма 2020 года

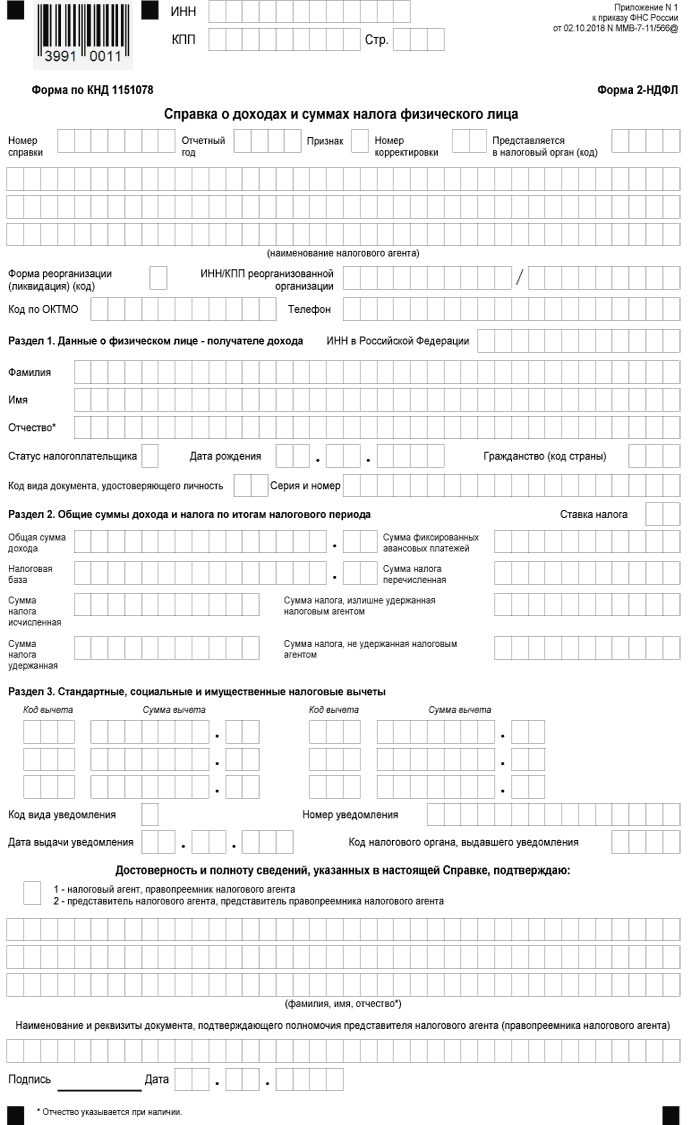

Вышеупомянутый приказ (№ ММВ-7-11/566@) утвердил две формы справки о доходах физических лиц:

- Справка о доходах и суммах налога физического лица (форма 2-НДФЛ);

- Справка о доходах и суммах налога физического лица.

Первая форма справки должна использоваться для представления в налоговую инспекцию сведений о доходах физических лиц (в т.ч. в случаях, когда удержать налог невозможно), имеет код по КНД 1151078 и называется «форма 2-ндфл». Вторая форма (та, что не содержит шапке документа названия формы «2-НДФЛ») предназначена для представления гражданам по их требованию на основании пункта 3 статьи 230 НК РФ.

Бланк новой формы 2-НДФЛ в 2020 году аналогичен форме, по которой сдавали отчетность за предыдущий год и представляет собой форму, предназначенную для автоматизированной обработки и ориентирована для тех работодателей, которые предоставляют справки на бумажном носителе. Новый бланк выглядит следующим образом :

Скачать новую справку о доходах по форме 2 НДФЛ 2020 года для налоговых агентов можно здесь

Справка состоит из трех разделов, расположенных на основном листе и Приложения. Основной лист содержит информацию о налоговом агенте, которая состоит из его наименования, ИНН/КПП, а также данных о его ликвидации (реорганизации) если таковое произошло в течении отчетного периода. Также на основном листе указывается номер справки, отчетный год, номер корректировки, признак и код налогового органа, в который этот документ предоставляется. Раздел 1 основного листа содержит сведения о физическом лице — получателе дохода. В разделе 2 отражаются общие суммы дохода и налога по итогам налогового периода, а в разделе 3 приводятся стандартные, социальные и имущественные вычеты по их видам. В Приложении отражаются сведения о доходах и соответствующих вычетах по месяцам налогового периода с указанием кодов видов дохода и кодов видов вычетов.

Если не хватает полей для предоставленных вычетов или было получено несколько уведомлений, то придется заполнить соответствующее количество листов формы. При этом в последующих листах Раздел 1 и Раздел 2 заполнять не нужно. Также в заголовке формы не нужно указывать ОКТМО и телефон, а при заполнении в связи с выдачей нескольких уведомлений — еще и наименование налогового агента. В Разделе 3 на дополнительных листах нужно заполнить такие поля:

- Если не хватило места для вычетов — «Код вычета», «Сумма вычета».

- Если было получено несколько уведомлений — «Код вида уведомлений», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление».

- Если уведомления о налоговых вычетах нет, соответствующие поля заполняются прочерками

Справка о доходах для физических лиц

Справка о доходах, выдаваемая сотрудникам по их просьбе для предоставления по месту требования, практически аналогична действующей в 2018 году форме 2-НДФЛ. Изменения состоят в упрощении формы путем удаления из неё сведений, представляющих ранее интерес для налоговой, но совершенно необязательные для сторонних организаций. В связи с этим, приказ также не содержит каких-либо дополнительных указаний по её заполнению.

Скачать форму справки, которая выдается работникам по их требованию, можно по этой ссылке.

Пример заполнения

Давайте рассмотрим образец заполнения справки 2-НДФЛ за 2019 на конкретном примере. Рассмотрим образец заполнения сведений для ФНС. для налоговой и форму справки для предоставления работнику – можно на странице бесплатно. Если возникают вопросы – обратитесь к юристу в бесплатном чате.

Ситуация

Организации с ограниченной ответственностью «АгроПром» нужно предоставить в налоговую отчетность по начислениям и удержаниям налогов со своих работников. Налоговая база – доходы подчиненных. Первым готовится справка на Аверкова, который проработал на предприятии весь 2019 г.

Образец заполнения

и и образец заполнения 2-НДФЛ. Файл в формате excel с двумя листами (первая и вторая страница – приложение справки 2-НДФЛ).

Пояснения к образцу

Давайте подробнее рассмотрим, что нужно указывать в бумаге на иллюстрированных примерах.

Вначале указываются общие сведения о налоговом агенте (организации), данный блок информации не включен ни в какой раздел. Прописывается название компании (ЮЛ или ИП), его ИНН и КПП, коды реорганизации (если применимо) и справочный номер телефона.

Прописываются сведения о самой справке: ее порядковый номер, отчетный год, признак, номер корректировки (если подается исправленная справка взамен неверной).

Далее – заполняются информационные сведения о получателе дохода. Здесь прописывается номер налогоплательщика, ФИО, гражданство, данные удостоверяющих документов, статус и дата рождения.

В третьем разделе заполняются сведения о налоговых вычетах, которые установлены подчиненному.

В конце указываются сведения уполномоченного лица от организации (подпись исполнителя и человека, который имеет право на подпись). Указывается дата и ставится подпись.

На второй странице указываются помесячные доходы и суммы вычетов. Продублируйте информацию по ИНН, отчетному году, ставке и номеру справки. В строке «стр. 2» напишите 002.

При этом месяц указывается в виде порядковых номеров: январь – 01, февраль – 02, март – 03 … декабрь – 12.

Обратите внимание, что стандартная ставка налога для налогоплательщика с гражданством РФ установлена в 13%. Посмотрите на изображение внимательно: красные стрелки указывают на блоки, где проставляется доход, синие – на вычеты

Посмотрите на изображение внимательно: красные стрелки указывают на блоки, где проставляется доход, синие – на вычеты.

Изменения в справке 2-НДФЛ с 1 января

Бланк формы 2-НДФЛ в 2019 году с 1 января в очередной раз поменялся в связи со вступлением в силу приказа ФНС России от 02.10.2018 № ММВ-7-11/566@. Причем изменение формы 2-НДФЛ в 2019 году не свелось к добавлению, удалению или корректировке отдельных полей в применявшемся до этих перемен бланке. Новая форма соответствует представляемым в ФНС налоговым отчетам и содержит обычные для этой справки сведения, но скомпонованные в ином порядке.

В новой форме 2-НДФЛ 2019 года выделены 4 раздела (один из них — общий — не имеет номера) — в предшествующем бланке их было пять — и приложение, помесячно расшифровывающее доходы и вычеты применительно к каждой из применяемых ставок налога. Таким образом, в новой справке исчез раздел с расшифровкой доходов, переместившись в приложение.

Новые разделы посвящены:

- Раздел без номера — общим сведениям о периоде, месте представления отчета и о его составителе. В него вошла информация, отражавшаяся ранее в заголовочной части отчета и разделе 1.

- Раздел 1 — данным о физлице, получившем доход. Сюда попадают сведения, отражавшиеся ранее в разделе 2.

- Раздел 2 — сводным цифрам доходов, начислений налога, платежей по нему и неудержанным или удержанным излишне суммам. Он стал аналогом раздела 5 старой формы.

- Раздел 3 — сведениям о применявшихся вычетах. Он соответствует разделу 4 старой справки.

Предназначением новой формы справки 2-НДФЛ 2019 года является представление сведений об облагаемых налогом доходах физлица и удержанном/неудержанном с них налоге в налоговый орган. Физлицу на таком бланке справка выдаваться не будет. Для этих целей приказ № ММВ-7-11/566@ (п. 1.5 и приложение № 5) утвердил еще одну форму, практически полностью соответствующую бланку справки, применявшейся до 2019 года.

Отличает ее от старой формы немногое — в название добавлена информация о том, что она свидетельствует не только о доходах, но и о суммах налога физлица. Также в ней отсутствуют указания:

- на отнесение ее к форме 2-НДФЛ и форме по КНД 1151078;

- признак, номер корректировки и код ИФНС;

- реквизиты уведомлений о праве на вычет и на уменьшение налога на фиксированные авансовые платежи.

Таким образом, с 2019 года справка о доходах разделена на две формы: одна стала налоговым отчетом (и на ней надо будет подать в ИФНС сведения за 2018 год), а другая предназначается для выдачи физлицу.

Кто обязан сдавать справки

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется налоговый регистр. Открывается он сразу при приеме сотрудника на работу. Регистр разрабатывается и утверждается самостоятельно налоговым агентом и содержит сведения:

- о физическом лице, его идентификационных данных (Ф.И.О., дата рождения, паспортные данные, ИНН);

- видах и суммах доходов;

- предоставленных вычетах;

- суммах исчисленного, удержанного и перечисленного налогов;

- датах удержания налога и его перечисления в бюджет, реквизитах платежных документов.

Именно данные этого налогового регистра будут использованы для заполнения форм

Обратите внимание, что если организация выплачивала сотруднику только пособие, не облагаемое НДФЛ (например, по уходу за ребенком до 1,5 лет), то справку в ИФНС сдавать не нужно. Отключить рекламу

Коды 2-НДФЛ 2019 года, порядок заполнения

Страницы формуляра, отпечатанные на отдельных листах, имеют последовательную трехзначную нумерацию (001 и т.д). Оформление новой справки рассмотрим на примере вымышленного гражданина РФ Фадеева М.А, работающего в ООО «Фаянс», являющегося налоговым резидентом. Сотрудник уволился с работы по собственному желанию, оплачиваемый отпуск использовал частично, остальное получил в виде денежной компенсации. Его ежемесячные доходы с 01.01.18 до 17.09.18 (дата увольнения):При отчислении в бюджет 13%, сотрудник использовал стандартный налоговый вычет 2 800 рублей ежемесячно (у него двое детей). Поэтому сумма начисленных и удержанных бюджетных сборов идентичны: 18 985 рублей. Заполненная форма будет выглядеть так:

| Месяц | Вид отчислений | Объем в рублях |

| Январь |

Заработная плата |

8536,40 |

| Февраль | 10521,16 | |

| Март | 10511,03 | |

| Март | Премия | 12364,99 |

| Апрель | Заработная плата | 12320,26 |

| Май | 12791,66 | |

| Июнь | 12357,81 | |

| Июнь | Премия | 17927,25 |

| Июль | Заработная плата | 12282,09 |

| Август | 6812,73 | |

| Сентябрь | 6833,06 | |

| Сентябрь | Премия | 28178,61 |

| Сентябрь | Отпускные | 8730,94 |

| Сентябрь | Компенсация части отпуска | 11067,39 |

| Суммарная выплата | 171235,38 |

Требования и правила заполнения

Законом установлено, что предоставлять отчетность в налоговую можно как на бумажном носителе, так и в электронном варианте. Зависит это от количества работников на предприятии. Если в Вашей организации трудоустроены более 25-ти человек – налоговая принимает отчетность только в электронном виде через специализированную программу. Ее нужно только обновить. Для этого используется приложение «Налогоплательщик ЮЛ». справки 2-НДФЛ в 2019 г. для ознакомления можно в интернете.

Правила заполнения следующие:

- Проставляйте номер страницы в формате 001, 002.

- Не оставляйте пустых граф, если где-то нет информации для заполнения (к примеру, у гражданина нет отчества) – ставьте знак прочерка или ноль (для числовых значений).

- Проверяйте правильность указанных кодов заработка и налоговых вычетов (есть в приложениях к приказу ФНС).

- Если в организации произошла реорганизация и налоговым агентом стал правопреемник – проверьте правильность кода реорганизации (они различны в зависимости от формы – это было присоединение, ликвидация или что-то другое).

- Суммарные значения (доходов и вычетов) указываются с точностью до сотых (два знака после запятой, до одной копейки).

- Если за отчетный год у работника в одном месяце было несколько видов поступлений денежных средств (имеется в виду у одного работодателя), это может быть зарплата и отпускные, то в приложении, где указывается помесячные данные, отдельно указываются суммы по каждому виду начисления за месяц. То же касается и указания налоговых вычетов.

Способы предоставления отчетности

Передать заполненный отчет в ФНС можно несколькими способами:

- В бумажном виде в руки налоговому инспектору — это разрешается делать только тем компаниям, у которых небольшое число наемных сотрудником (до 10 человек).

- В бумажном виде при помощи почтовой связи — заполненный документ можно отправить в ФНС заказным письмом с отдельно описанным вложения.

- В электронной форме налоговому инспектору — отчет заполняется в специальной программе, после чего носитель с файлом передается инспектору в руки. Этим способом можно воспользоваться, если число трудоустроенных работников не превышает 3000 человек.

- При помощи электронного документооборота — для этого нужно выбрать оператора связи и подписать с ним договор, а также оформить цифровую подпись.

Вам будет интересно:

Единая упрощенная налоговая декларация: образец заполнения в 2019 году

Способы предоставления отчетности

Передать заполненный отчет в ФНС можно несколькими способами:

- В бумажном виде в руки налоговому инспектору — это разрешается делать только тем компаниям, у которых небольшое число наемных сотрудником (до 10 человек).

- В бумажном виде при помощи почтовой связи — заполненный документ можно отправить в ФНС заказным письмом с отдельно описанным вложения.

- В электронной форме налоговому инспектору — отчет заполняется в специальной программе, после чего носитель с файлом передается инспектору в руки. Этим способом можно воспользоваться, если число трудоустроенных работников не превышает 3000 человек.

- При помощи электронного документооборота — для этого нужно выбрать оператора связи и подписать с ним договор, а также оформить цифровую подпись.

Раздел 3

В разделе 3 укажите стандартные, социальные. А также имущественные вычеты на приобретение (строительство) жилья и данные по уведомлениям, выданным налоговым органом. (ст. 218, 219, подп. 2 п. 1 ст. 220 НК, раздел V Порядка, утв. приказом ФНС от 02.10.2018 № ММВ-7-11/566). Как заполнить каждое поле, смотрите в таблице.

| Поле | Что указать |

|---|---|

| «Код вычета» | Код из приложения 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387.В отношении вычетов, которые не указаны в приложении 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387. Указывайте код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с положениями главы 23 «Налог на доходы физических лиц». Об этом сказано в письме ФНС от 11.02.2014 № БС-4-11/2189 |

| «Сумма вычета» | Сумму вычета по указанному коду. Если вычеты не предоставлялись, то поля «Код вычета» и «Сумма вычета» не заполняйте |

| «Код вида уведомления» | 1 – для уведомления на имущественный налоговый вычет;2 – для уведомления на социальный налоговый вычет;3 – для уведомления, которое подтверждает право на уменьшение налога на фиксированные авансовые платежи |

| «Номер уведомления», «Дата выдачи уведомления», «Код налогового органа, выдавшего уведомление» | Номер и дату уведомления, а также код инспекции, которая выдала уведомление |

Когда уведомлений несколько. Каждое из них заполните отдельную страницу справки 2-НДФЛ. Если сотрудник не приносил в бухгалтерию уведомление из налоговой инспекции, поля не заполняйте.

Порядок подачи декларации 4-НДФЛ

Статья 227 НК РФ обязывает предпринимателей уведомлять налоговый орган о предполагаемом доходе. Подать сведения коммерсант должен в следующих случаях:

- постановка на учет в качестве плательщика ОСНО при регистрации ИП;

- переход на общий режим со специальных систем;

- изменение годового дохода более чем на 50% (письмо Минфина РФ № 03-04-07-01/47).

Передать данные в инспекцию необходимо по форме 4-НДФЛ. Бланк утвержден приказом ФНС России № ММВ-7-3/768@. Документ закрепляет правила заполнения разделов бланка и вводит требования к цифровому варианту.

Налоговое законодательство однозначно определяет, кто подает форму. Пункт 7 статьи 227 НК РФ распространяется на физических лиц, зарегистрировавшихся в статусе ИП. Норма действует в отношении доходов, полученных от коммерческой деятельности. Уведомлять о намерении продать личное имущество, ценные бумаги или получить проценты по вкладам не нужно. Рядовые граждане вообще не обязаны сообщать службе о предполагаемом размере заработка.

Сроки представления декларации закреплены статьей 277 НК РФ. Впервые подать 4-НДФЛ предприниматели обязаны на этапе открытия. На выполнение предписания отведено 5 рабочих дней. Точкой отсчета является внесение записи в ЕГРИП. Аналогичный принцип действует при резком изменении дохода. Срок в 5 суток отсчитывают с окончания месяца, в котором выросла или упала выручка.

Налоговым законодательством регламентирован способ подачи 4-НДФЛ. Отчет принимают на бумажном носителе либо в электронном виде. Декларацию разрешено представить лично, а также через представителя. Полномочия доверенного лица придется нотариально удостоверить. Ведомство принимает документы и почтой. Для этого потребуется выслать отчет заказным письмом с описью вложений.

Как правильно составить декларацию

Порядок заполнения формы 4-НДФЛ утвержден приказом ФНС РФ № ММВ-7-3/768@. Ведомство разрешает вносить данные в специальные графы вручную либо при помощи принтера. Чернила могут быть синими и черными. Ошибки, исправления, опечатки, повреждения двухмерного кода не допускаются.

https://youtube.com/watch?v=F90pMZPbdyQ

Проверка на предмет соответствия требованиям осуществляется сотрудниками контролирующего органа. Когда подается документ, представители инспекции внимательно его изучают. Если отчет передан по телекоммуникационным каналам, система автоматически сравнивает характеристики файла со стандартом.

Определенные требования предъявляют к содержанию. Предпринимателю необходимо указать:

- ИНН;

- налоговый период;

- ОКТМО;

- телефон;

- фамилию, имя и отчество.

Код налоговой инспекции определяют через специальный сервис https://service.nalog.ru/addrno.do. В графе «номер корректировки» следует указывать ноль. В этой строчке отражают количество уточнений и дополнений. Категорию налогоплательщика предложено выбрать в приложении № 1 к приказу № ММВ-7-3/768@.

Ключевым показателем будет предполагаемый размер дохода. Сумму прописывают цифрами. Использование десятичных или простых дробей не допускается. Результат предварительных расчетов отражают в полных рублях.

Пример. Предприниматель зарегистрировался в качестве плательщика ОСНО 1 апреля 2018 года. Отправить декларацию 4-НДФЛ он обязан в течение 5 рабочих суток. Конечной датой будет 6 апреля.

Предположим, что в месяц бизнесмен планирует получать от своей деятельности 240 тыс. при затратах в 160 тыс. рублей. Расчет на текущий год будет выглядеть следующим образом: (240 000–160 000)×9 месяцев = 720 000 рублей.

Период извлечения дохода будет зависеть от даты постановки на учет или перехода на режим. Поскольку предприниматель зарегистрировался в апреле, показатель равен 9 календарным месяцам.

Коммерсантам разрешено прилагать документальные подтверждения. Однако обязательным элементом отчета они не являются. Требования статьи 277 НК РФ будут исполнены даже при отсутствии подробной калькуляции. Если форму 4-НДФЛ подает представитель, копия его доверенности войдет в комплект приложений.

Куда предоставляется отчетность

Декларацию необходимо отправлять в налоговый орган, который располагается по месту прописки предпринимателя.

Если у ИП возникают трудности с определением правильного кода ФНС, в которую он должен направлять заполненный бланк, то ему на помощь придет специальный сервис с портала налоговой службы. Там необходимо указать адрес прописки, после чего будет выведен необходимый код.

Если ИП ведет деятельность в ином регионе, чем у него оформлена прописки, то бланк он все равно должен сдавать в инспекцию, где он вставал на учет.