Форма мб-8. акт на списание малоценных и быстроизнашивающихся предметов

Содержание:

- Что относится к малоценным и быстроизнашивающимся предметам

- Акт МБ-8 на списание малоценных и быстроизнашивающихся предметов

- Создание комиссии

- Что подразумевают под малоценными и быстроизнашивающимися предметами

- ФСБУ 6/2020 и ПБУ 6/01

- Составные части акта

- Вводная часть акта

- Что такое МБП

- Когда следует составлять акт на списание малоценных предметов

- Основная часть

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Что относится к малоценным и быстроизнашивающимся предметам

Во всех организациях, так или иначе, есть недорогое и не особо ценное имущество, которое используется в текущей работе. Оно не отражается как основное средство и его стоимость достаточно мала. К нему можно отнести:

- компьютерную и оргтехнику;

- расходные материалы;

- предметы мебели;

- спецодежду;

- посуду;

- чистящие и моющие средства и т.п.

В эту же группу включаются некоторые инструменты, техника, инвентарь, запасные части, в общем, все то, что используется для решения различных задач в производстве, но быстро изнашивается и требует постоянной замены.

Для того, чтобы определить, что тот или иной предмет действительно является малоценным и быстро изнашиваемым, необходимо удостовериться в том, что срок его годности не превышает одного года, а стоимость не выше 40 тыс. рублей.

Списание любого имущества предприятия производится, как правило, специально созданной комиссией. В ее состав могут входить как работники компании, так и сторонние эксперты.

Назначение членов комиссии происходит путем составления соответствующего приказа, который также утверждает необходимость списания малоценных предметов и который выпускается от имени директора организации.

Члены комиссии выполняют следующие действия:

- изучают техническую документацию (если она есть),

- удостоверяют факт того, что имущество пришло в негодность, устарело или износилось,

- ищут причины этого,

- фиксируют, что ремонт и дальнейшее использование данных товарно-материальных ценностей невозможны.

Акт МБ-8 на списание малоценных и быстроизнашивающихся предметов

При ликвидации недорогого и не особо ценного имущества, например, мебели или посуды, оформляют акт МБ-8 на списание малоценных и быстроизнашивающихся предметов (МБП). Документ составляют в одном экземпляре на каждый вид МБП.

Бланк акта на списание малоценных и быстроизнашивающихся предметов

Получите акт бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас акт в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Обязательно пропишите наименование ликвидируемых предметов, номенклатурный и инвентарный номера, единицу измерения, количество, дату поступления, срок службы и причину списания. Образец акта на списание малоценки — далее на странице.

Решение о ликвидации имущества принимает специально созданная комиссия. После того, как вещи сданы в утиль, акт списания малоценных и быстроизнашивающихся предметов передают в бухгалтерию.

Форма МБ-8. Акт на списание: образец заполнения

Заполнять документ можно вручную или на компьютере. Чтобы не ошибиться в оформлении, скачайте образец заполнения акта МБ-8. В пустых строках ставьте прочерк — тогда не получится вписать туда ложную информацию.

Получите образец акта бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас образец акта

- Заполнить и распечатать документ онлайн (это очень удобно)

В шапке обязательно должна быть подпись директора — без нее документ недействителен. Кроме того, проставьте номер, а также наименование организации и подразделения, в котором происходит списание.

Если списываете несколько предметов, которые относятся к разным видам, например, оргтехнику и мебель, оформляйте отдельный документ на каждый из них. Общую форму МБ-8 акта на списание составляют для однотипных вещей. Например, можно объединить в одном документе принтер, сканер и телефон.

Быстро заполнить акт можно в сервисе МойСклад. Просто впишите данные об МБП на сайте и распечатайте готовый документ.

Форма МБ-8: заполнить онлайн

В сервисе МойСклад можно оформить бланк акта МБ-8 за несколько секунд. Заполните или выберите данные об МБП и причину списания. Система автоматически пронумерует и сформирует документ. Ниже — пример заполнения МБ-8 из МоегоСклада.

Заполните акт МБ-8 онлайн!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад — вы совершенно бесплатно сможете:

- Заполнить и распечатать документ онлайн (это очень удобно)

- Скачать интересующий вас акт в формате Excel или Word

Все созданные документы хранятся в МоемСкладе — у вас есть круглосуточный доступ из любой точки.

Далее разберем, как происходит списание малоценных и быстроизнашивающихся предметов и что именно к ним относится.

Списание малоценных и быстроизнашивающихся предметов

- К МБП относят имущество, если:

срок эксплуатации не больше года,

стоимость единицы не превышает 40 000 рублей,

его нельзя перепродать.

Такое имущество не отражается на балансе как основное средство. К нему можно отнести компьютерную или оргтехнику, мебель, посуду, инвентарь, запчасти и т.д. — все то, что быстро изнашивается и требует частой замены.

Посмотрим, как происходит списание МБП.

Как оформить списание малоценки

Формируется комиссия, которая осматривает МБП и признает их негодными. Она также контролирует сдачу имущества в утиль. Директор должен подписать приказ на комиссию по списанию малоценных предметов. Обычно ее создают на год, а в состав включают сотрудника из руководства компании, например, главбуха или управляющего. При этом за образец приказа на списание малоценных и быстроизнашивающихся предметов берется акт МБ-8 — отдельный документ издавать не надо.

Причины списания малоценных и быстроизнашивающихся предметов

Поводов для списания малоценки может быть много. Ниже — таблица с МБП, которые меняют чаще всего.

Причины списания МБП: примеры

Мебель или торговое оборудование

— потеря механический функций (поломка ножек, стенок, деформация поверхности стола); — дефекты внешнего вида (загрязнения, потертости, выгорания).

— повреждения и неисправности, которые не подлежат ремонту; — моральный или физический износ.

Другие МБП (зеркала, шторы, жалюзи, ковры и т.д.)

— выход из строя отдельных элементов (каркасы, крепления); — износ ткани; — окончание срока годности; — вещи не отвечают эстетическим требованиям.

Вы можете разработать и собственный образец акта на списание МБП. Но в этом случае будьте внимательны — легко ошибиться или пропустить нужную графу. Рекомендуем заполнить документ онлайн или скачать образец акта на списания малоценки — замените данные и пользуйтесь.

Создание комиссии

В комиссию необходимо включить любых лиц из администрации предприятия, которые компетентно разбираются в вопросах износа и учета МБП. Это могут быть лица из инженерно-технического состава предприятия, бухгалтерии, ОТК, лаборатории, если он имеется на производстве. Главное чтобы люди смогли грамотно оценить и обосновать изношенность МБП.

В приказе указывают должности и индивидуальные данные каждого члена комиссии. Затем вписывают причину издания указа: «С целью организации по установлению сроков хранения документов, проведения их отбора на архивное хранение и занятие приказываю: Создать экспертную комиссию». Далее идет перечисление членов комиссии, начиная с председателя.

Законодательными актами вопрос не регламентируется. В случае отсутствия одного из членов комиссии на момент списания МБП издают временный приказ о назначении взамен него другого члена комиссии на время его болезни или другой причины не выхода на работу.

Списание любого имущества предприятия производится, как правило, специально созданной комиссией. В ее состав могут входить как работники компании, так и сторонние эксперты.

Назначение членов комиссии происходит путем составления соответствующего приказа, который также утверждает необходимость списания малоценных предметов и который выпускается от имени директора организации.

Члены комиссии выполняют следующие действия:

- изучают техническую документацию (если она есть),

- удостоверяют факт того, что имущество пришло в негодность, устарело или износилось,

- ищут причины этого,

- фиксируют, что ремонт и дальнейшее использование данных товарно-материальных ценностей невозможны.

Что подразумевают под малоценными и быстроизнашивающимися предметами

Прежде главными критериями вынесения актива к МБП являлись период его использования, начальная стоимость при приобретении, а также отсутствие возможности последующей перепродажи. Первый показатель составлял не более 12 месяцев, а второй – периодически изменялся, но не имел особого значения, так как используемый предмет быстро изнашивался (не больше 1 года).

В каких случаях малоценное имущество организации облагается налогом?

Изменения по учету малоценных и быстроизнашивающихся активов были внесены в ПБУ и соответствующие инструкции Приказами МФ РФ (№34, 29.07.1998; №94, 31.10.2000), определившие характеристики активов для учета.

Следующие объекты не могут учитываться в числе основных средств, несмотря на соответствующие характеристики, но приходуются из-за невысокой стоимости в составе оборотных средств (бюджетными структурами — в числе малоценных объектов и иных ценностей):

- Без учета собственной стоимости отличающиеся временем эксплуатации продолжительностью до 1 года.

- Ценой закупа или изготовления, не превышающей 100-кратный показатель (50-кратный показатель для бюджетных организаций) минимального значения среднемесячной оплаты труда, определяемой МФ РФ, без учета времени их полезного использования (исключая оружие, животных продуктивной или рабочей направленности, машины сельскохозяйственного предназначения, инструмент строительного предназначения механизированный).

- Независимо от собственной стоимостной оценки и периода эксплуатации:

- устройства, оборудование сменного типа;

- инструменты и приспособления для разных видов производств: индивидуального, массового, серийного;

- предметы, используемые при арендных отношениях (по прокатному договору);

- устройства для ведения лова (неводы, сети);

- одежда (форменная) для сотрудников коммерческой организации, в бюджетных структурах – одежда и обувь;

- постройки и устройства временного типа, издержки по которым подлежат отнесению к накладным тратам при осуществлении работ строительного характера;

- растения и насаждения (многолетний материал, подготавливаемый в питомниках);

- некоторые виды животных, птиц (пушные, на откорме, молодняк, пчелиные семьи, кролики, служебные собаки);

- временные с периодом эксплуатации до 2 лет (временные здания и пути, дороги сезонные, тросы для сплава, пилы бензомоторные).

Как учитывать передачу в эксплуатацию и выбытие малоценных ОС?

К сведению! Предельная оценка имущества, отнесенного к МБП, корректируется МФ РФ. Руководство компании для внесения предметов в учет в составе оборотных средств имеет право устанавливать по ним ограничение стоимости, меньшее определенного нормативно, а также отнести предмет к основным фондам с учетом существенности его назначения и без учета его цены.

ФСБУ 6/2020 и ПБУ 6/01

2021 год для учета основных средств можно назвать «переходным». 17/09/2020 Приказом № 204н Минфина введен ФСБУ 6/2020 «Основные средства» (и ФСБУ 26/2020 «Капитальные вложения»). Этот стандарт применяется с 2022 года. В добровольном порядке на него перейти можно уже сейчас. До конца года еще имеет силу ПБУ 6/01 «Учет основных средств», утвержденный Приказом № 26н Минфина от 30.03.2001. ФСБУ 5/2019, связанный с этими документами, напомним, уже обрел силу закона.

Как учитывать в этих условиях малоценные ОС? И тот и другой документ предполагает их упрощенный учет, но разница существенная. Прежде всего, речь о стоимости. ПБУ 6/01 (п. 5) предоставляет фирме самим устанавливать лимит, отделяющий ОС от МПЗ, но не выше 40 тыс. руб. Парадоксальная ситуация, когда оргтехника до 40 тыс. руб. – это МПЗ, а похожее устройство выше данного лимита – уже ОС, в прошлом возникала в учете довольно часто.

ФСБУ 6/2020 (п. 5) позволяет не применять документ к активам, подходящим по всем параметрам под определение ОС, если их стоимость меньше лимита, установленного самой фирмой. Лимит связан с существенностью информации об активах, для каждого юрлица данное понятие будет разниться. Затраты на покупку, создание активов сразу признаются расходами периода, в котором они имели место.

Иначе говоря, способ учета малоценных ОС разный. ПБУ 6/01 относит их к запасам, согласно ФСБУ 6/2020 можно сразу учесть в расходах. Разнится и подход к определению объекта ОС. Вместо границы в 40 тыс. руб. (или меньше, если в учетной политике это прописано) новый ФСБУ предлагает организации самостоятельно установить максимальную лимитированную величину стоимости, означающую переход из одной категории в другую, учитывая критерий существенности. В новом документе также нет четкого указания, что лимит применяется к единице актива, а не к группе. Отсутствует в новом стандарте и указание на то, что лимит стоимости обязательно должен учитываться в деньгах. Альтернативой могут быть проценты.

Заметим, что групповой учет ОС в части оценки группы объектов, единовременное списание в расходы несет в себе определенный риск для фирмы: без разъяснений порядка учета от Минфина вероятность ошибок в БУ высока.

Устанавливая критерий существенности, необходимо опираться на ПБУ 1/2008 «Учетная политика организации». Основой критерия должен быть рациональный подход, а не случайная величина. Учитываются (по тексту п. 6 ПБУ 1/2008):

- условия хозяйствования;

- величины организации;

- соотношение затрат на формирование информации о конкретном объекте БУ и полезности (ценности) этой информации.

Обратите внимание! «Отнесение информации к несущественной организация осуществляет самостоятельно» (п. 7.4 ПБУ 1/2008)

Организациям, которые не спешат досрочно переходить на новый ФСБУ 6/2020, Минфин разрешил активы, подходящие под определение ОС, используемые более 12 месяцев и имеющие стоимость в пределах лимита, установленного организацией (но не более 40 000 рублей), отражать в составе запасов (письмо № 07-01-09/14384 от 02/03/21).

Можно рассмотреть рекомендацию ООО «НРБУ «БМЦ (Бухгалтерского методологического центра)»» от 11.12.2020 № Р-122/2020-КпР «Специальные средства производства». В ней говорится о возможности ведения группового учета малоценных ОС, вне зависимости от применения ПБУ 6/01, либо ФСБУ 6/2020. Вместе с тем такую позицию полностью оправданной назвать нельзя. Если фирма в 2021 году работает по ПБУ 6/01, то согласно п. 5 активы, имеющие признаки ОС в рамках лимита стоимости за единицу, можно отражать в МПЗ. Речь идет о единице активов, а не о группе.

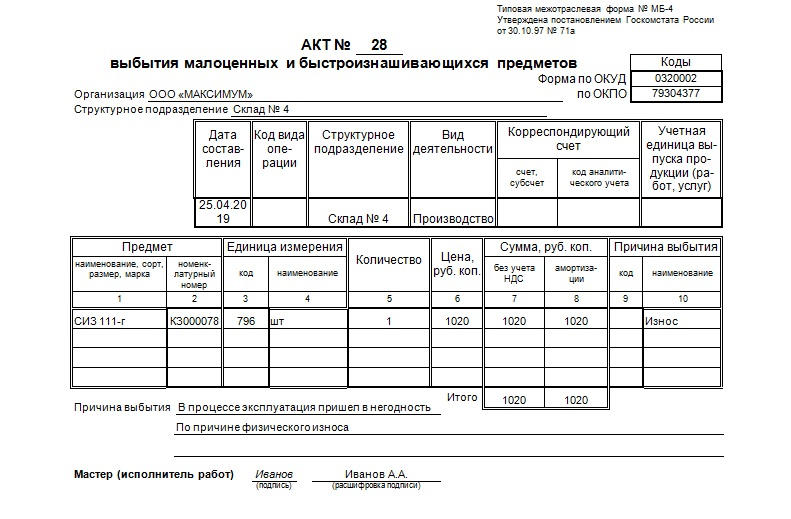

Составные части акта

Форма МБ-4 заполняется на двух сторонах одного листа. С одной стороны располагаются три таблицы, с другой – одна.

Первая часть

Информативная функция первой части акта заключается в указании при заполнении:

- Номера акта на списание спецодежды по форме МБ-4.

- Организации, на балансе которой вещи числятся.

- При наличии структурного подразделения организации. Если его нет, то строку оставляют незаполненной.

- Формы бумаги по ОКУД – 0320002. Она уже указана в прилагаемом бланке.

- Кода по ОКПО.

Последние две графы этого списка оформляются в виде миниатюрной таблицы. Она располагается в правой верхней части листа, сразу после ссылки на законодательную базу.

Продолжается первая часть документа второй таблицей, которая описывает бухгалтерский учет и должна содержать данные о:

- Дате составления акта на списание.

- Коде вида операции, принятом в бухгалтерских документах.

- Структурном подразделении.

- Виде деятельности.

- Корреспондирующих счетах: субсчет и код аналитического учета, по которому проходит операция.

- Учетной единице выпуска продукции (в конкретном случае — спецодежды).

Ниже этих двух маленьких таблиц находится третья, основная, которая должна проинформировать изучающего ее работника о:

Предмете одежды: его названии, номере согласно номенклатуре, размере.

Единице измерения предмета. В этом случае это будет штука. Код по ОКЕИ этой единицы измерения – 796. Хотя этот код считается универсальным.

Количестве одежды в указанных единицах измерения

Здесь важно указывать пары поштучно, если указаны штуки, и единицами – если в единицах измерения указаны пары.

Цене подлежащей списанию спецодежды. Эти цифры необходимы для проведения бумаги в бухгалтерском учете организации.

Сумме без учета НДС, а также сумме амортизации.

Причине выбытия, коде.

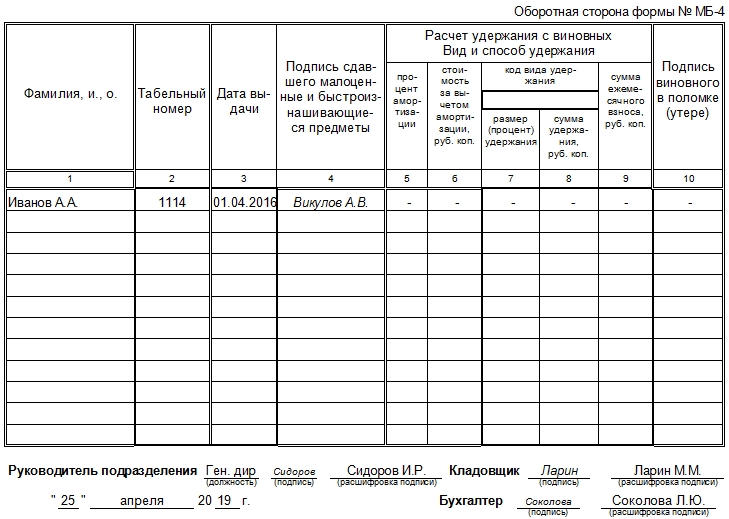

Вторая часть

Заключительная часть акта на списание спецодежды по форме МБ-4 находится на следующей странице. Обычно первые вводные данные занимают много места из-за перечня списываемого. Если они умещаются на одном листе, то изменения в бланк вносить не нужно.

К СВЕДЕНИЮ! Если же по необходимости таблица с перечнем спецодежды занимает два или более листов, то место второй части – на третьем либо последующих листах.

Таблица посвящена сотрудникам и включает в себя:

- ФИО работника.

- Табельный номер.

- Дату выдачи табельного номера.

- Подпись того, кто сдал спецодежду (непосредственного пользователя).

- Описание расчета с виновных.

- Вид и способ удержания: какая амортизация, стоимость изделия за вычетом амортизации, код вида удержания.

- Процент удержания (графа может оставаться пустой, если нет суммы фиксированной ставки), сумму удержания.

- Сумму ежемесячного взноса при крупных издержках.

- Подпись виновного в утере, поломке и пр.

В самом конце должны располагаться подписи ответственных лиц: руководителя, бухгалтера (после заполнения первой части), кладовщика (или иного материально ответственного за сохранность спецодежды лица), а также дата проставления этих подписей и должности. Этот документ (МБ-4) в заполненном виде прикладывается к форме МБ-8 – акту на списание.

Вводная часть акта

После наименования документа и его номера посередине листа последовательно находятся графы, в которых при заполнении указываются:

- Наименование организации составителя.

- Название организации заказчика.

- Название компании подрядчика.

- Наименование оценочной организации либо нескольких. Указываются только те, которые непосредственно участвовали в процессе оценки материальных ценностей, полученных при разборке.

Отдельно справа в прилагаемом бланке акта располагается маленькая таблица. В ней уже стоит номер формы по ОКУД. Если хотя бы одна графа в акте будет изменена, то этот номер необходимо будет убрать. Это требование связано с правилами применения унифицированных форм документации.

Помимо кода по ОКУД, прилагаемый акт имеет графы для указания ОКПО. В меньшей из трех таблиц также необходимо заполнить графы: «Дата составления», «Код вида операции», «Название структурного подразделения» и «Вид деятельности». Не все они обязательны для заполнения. Например, если нет структурных подразделений в организации, то соответствующий столбец весь можно оставить незаполненным. Это не возбраняется.

Что такое МБП

Практически при осуществлении каждого вида деятельности и в промышленности есть инвентарь, который не относится к основным средствам производства, но является обязательным сопутствующем видом материалов. Такой инвентарь отличается малым употребления в процессе труда ввиду того, что быстро теряет свою пригодность.

В бухгалтерском учете им присвоили термин «малоценные быстроизнашивающиеся предметы», сокращенно -МБП. Их стоимость,несмотря на маленький срок употребления, включается в запасы предприятия.

На основании этих границ в отношении характеристики материалов и вещей к МБП можно причислить такие товары:

- спецодежда и обувь рабочих

- быстро изнашивающиеся детали оргтехники

- посуда в общепите

- бытовая утварь, моющие и чистящие средства для уборки и т. д.

В число такого инвентаря и материалов, независимо от периода пригодности и стоимости, можно включать различные добавочные приспособления узкоцелевого назначения, специальный инструмент, без которого невозможно осуществлять производственные задачи. Среди наименований таких предметов следующие:

- сменные запчасти станочного и прочего оборудования

- приспособления для ловли

- бензопилы

Однако, в их число нельзя включать строительные инструменты; механизмы инвентарь, применяемый в сельском хозяйстве;животных, которых используют в работе фермерского хозяйства. Их относят к основным средствам, при этом их службы и стоимости не влияют на зачисление их в группу МБП.

Когда следует составлять акт на списание малоценных предметов

В любой компании присутствует то или иное имущество, которое она использует в своей деятельности, но не отражает в бухучете в качестве основного средства (ОС), поскольку стоимость такого имущества не превышает 40 000 руб. Это могут быть, к примеру, компьютеры, сканеры, принтеры, некоторая офисная мебель и т. д.

О критериях отнесения к основным средствам подробнее читайте в статье

.

Несмотря на то что такие объекты не считаются ОС, у них существует определенный срок службы, по истечении которого фирма больше не может их эксплуатировать. В такой ситуации возникает необходимость списания указанных объектов имущества.

Для этих целей составляется специальный акт.

ОБРАТИТЕ ВНИМАНИЕ! В настоящее время единой, обязательной для всех фирм формы рассматриваемого акта не установлено. Вместе с тем до 2013 года таковым выступал шаблон МБ-8, утвержденный постановлением Госкомстата РФ от 30.10.1997 № 71а.. Поэтому при списании малоценного имущества в 2017 году фирма может использовать типовую форму акта МБ-8 или оформить акт списания, разработанный самостоятельно

Решение о том, какая форма будет применяться для этой цели, закрепляют в учетной политике

Поэтому при списании малоценного имущества в 2017 году фирма может использовать типовую форму акта МБ-8 или оформить акт списания, разработанный самостоятельно. Решение о том, какая форма будет применяться для этой цели, закрепляют в учетной политике.

Скачать типовую форму МБ-8 вы можете у нас на сайте.

Документальному оформлению факта списания должно предшествовать решение специальной комиссии о том, что конкретный малоценный объект далее нецелесообразно использовать в работе.

Рассматриваемый документ оформляется в 1 экземпляре. Как только акт составлен, а списанное имущество передано в кладовую как утиль, такой документ следует передать в бухгалтерию компании.

О процедуре, применяемой при списании ОС, читайте в материале

.

Основная часть

Для удобства описание материальных ценностей, полученных при демонтаже зданий и сооружений, представлено в виде продолжительной таблицы с отдельно подписанными столбцами. В них следует указывать информацию относительно:

- Корреспондирующего счета. Этот столбец делится на два: в первой части указывается субсчет, а во второй – код аналитического учета. Эти данные заполняются бухгалтером.

- Характера оставшихся материальных ценностей. Указываются их название, сорт либо марка, а также, если в организации принята такая система, номенклатурный номер.

- Единицы измерения ТМЦ, ее кода.

- Количества указанного материального ресурса.

- Коэффициента годности материала, полученного при разборе.

- Того, какое количество материала из всего полученного было передано другой компании для повторной эксплуатации.

- Цены и общей суммы материалов, которые передаются организации.

Таблица размещается на двух листах. Этого пространства в подавляющем большинстве случаев бывает достаточно для детального описания категорий материальных ценностей, полученных при разборе. А также – их количества и цены.

В заключении таблицы подводятся итоги, а также указывается, что ТМЦ приняты, подлежат оприходованию и что часть из них (либо все) переданы подрядчику в целях повторного использования.

В знак того, что указанные в таблице данные верны, в конце акта ставят свои подписи все члены комиссии. При необходимости подобного участники процесса оставляют пометки, оформляют приложения.

Причем представители подрядчика подписываются в правой части, а представителя заказчика – в левой. Обе стороны заключения акта об оприходовании материальных ценностей по форме М-35 должны быть заполнены. Без этого документ не будет иметь юридической силы.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

17.06.2016

46138

70

Ликреонский

2