Аудит малоценных и быстроизнашивающихся предметов

Содержание:

- Бухучет МБП в организации

- Дорогая малоценка

- Оприходование, амортизация и списание товара

- Мбп — что это? учет малоценных и быстроизнашивающихся предметов

- Синтетический и аналитический учет МБП

- Малоценные и быстроизнашивающиеся предметы 2019 стоимость

- Малоценка

- МНМА: как классифицировать и учитывать

- Особенности списания МБП

- Учет и списание малоценных и быстроизнашивающихся предметов

- Акт МБ-8 на списание малоценных и быстроизнашивающихся предметов

- Акт на списание малоценных и быстроизнашивающихся предметов

- Первичная документация

- ФСБУ 6/2020 и ПБУ 6/01

- Более подробно об учете: этапы, особенности, нюансы

Бухучет МБП в организации

На предприятии МБП проходят этапы поступления, эксплуатации, выбытия из использования. Соответственно, выделяют группы учетных операций: учет прихода, передачи для использования, износа и списания (ликвидации).

- размещаемые на складе специальные оснастка и одежда (с/сч. 10/10);

- применяемые в производстве (в эксплуатации) специальные одежда и оснастка (с/сч.10/11);

- принадлежности, инвентарь хозяйственного типа (с/сч. 10/9).

Поступление малоценных объектов в размере начальной, т.е. фактической, стоимости отражается операциями:

- Дебет сч. 10/9, 10 / Кредит сч. 60 (принятие объектов сроком службы до 12 мес.);

- Дебет сч. 19 / Кредит сч. 60 (НДС);

- Дебет сч. 10/9, 10 / Кредит сч. 20, 23 (принятие объектов, изготовленных на вспомогательных производствах предприятия).

Приход МБП с периодом использования, превышающим 12 месяцев, отражаются следующим образом:

- Дебет сч. 08 / Кредит сч. 60 (принятие объектов сроком службы от 12 мес.);

- Дебет сч. 19 / Кредит сч. 60 (НДС);

- Дебет сч. 01 / Кредит сч. 08 (направление МБП в пользование);

- Дебет сч. 68 / Кредит сч. 19 (зачет по НДС);

- Дебет сч. 20, 23 / Кредит сч. 02 (начисление амортизации);

- Дебет сч. 02 / Кредит сч. 01 (списание предмета, производимое не ранее его полного износа).

Списание цены МБП производится на счета 20, 25, 26, 44 в зависимости от места его использования (вспомогательное или основное производство) проводками:

- Дебет сч. 10/9 / Кредит сч. 60 (принятие в учет МБП).

- Дебет сч. 20 (25, 26, 44) / Кредит сч. 10/9 (списание предмета после его полного износа).

К сведению! Непосредственно после оприходования разрешается списывать в полном объеме объекты со сроком эксплуатации до 12 месяцев или же частями объекты, по которым предусматривается использование в течение 2 лет. Несмотря на возможность полного или частичного списания, оценка МБП в бухучете отражается до своего полного износа.

Дорогая малоценка

К МБ-предметам нельзя относить сельскохозяйственные машины и орудия труда, строительный инвентарь и инструмент, рабочий вид скота. Все это включают в состав основных средств независимо от сроков службы и стоимости. Немного истории Деньги, потраченные организацией на приобретение определенных предметов, не стоит вносить в статью расходов. Эти вещи могут быть использованы в течение долгого времени, а могут иметь и одноразовое применение.

В первом случае речь идет об основных средствах. А вот во втором – об оборотных. И расход признают в момент списания.

Так думали и думают бухгалтеры.

Но еще в прошлом веке специалисты в этой сфере пришли к важному решению: предметы, которыми пользуются несколько лет и которые при этом имеют довольно низкую стоимость, сложно причислять к основным средствам. Потому наши коллеги решили убрать из упомянутой категории определенную часть объектов

При выбытии (списании) малоценных объектов сроком службы до 1 года составляют акт, подтверждающий ликвидацию имущества в связи с его полной изношенностью и невозможностью дальнейшего использования. Решение принимается организуемой распоряжением руководства организации комиссией, которой заверяется акт, служащий в дальнейшем для подтверждения процедуры вывода (списания) МБП в бухучете и используемый при очередной инвентаризации.

Важно! Комиссия, функционирующая в организации постоянно, не только изучает объекты на предмет установления их непригодности к ремонту или последующей эксплуатации, но и выявляет наличие возвратных отходов и возможность их продажи. Объекты, эксплуатация которых возможна, но не в конкретной организации, могут быть реализованы сторонним приобретателям

Оприходование, амортизация и списание товара

Тут все довольно просто:

- ответственные лица учитывают поступившие товары;

- они же проверяют сохранность имеющихся МБП;

- сотрудники высчитывают цену единицы товара;

- они же следят за сроками службы МБП и проводят списание при необходимости.

В 2014 году появилось нововведение – во время ввода МБП в эксплуатацию износ сразу начисляют не весь сразу, а только наполовину. Оставшаяся часть начисляется только во время списания товаров.

Если МБП поступают в организацию, обязательно назначаются люди, ответственные за них. После этого проводится инвентаризация – каждый предмет получает свой инвентарный номер.

Мбп — что это? учет малоценных и быстроизнашивающихся предметов

А вот МБП в эксплуатации имеет свои особенности, которые обусловлены выбором вида учета и списания. Малоценные предметы, цена которых находится в пределах 1/20 установленного лимита за условную единицу, списывают в расходы производства по мере их поступления в эксплуатацию. Для БМП стоимостью выше 1/20 установленного минимума принято начислять амортизацию. Она насчитывается обычно такими способами: процентным, линейным, пропорциональным объему продукции. Вкратце объясним, что это такое.

| Дорогие посетители! На сайте предложены типовые варианты решения проблем, но каждый случай индивидуален и имеет свои нюансы. |

| Если вы хотите узнать, |

Синтетический и аналитический учет МБП

Синтетический учет МБП ведется на счете 10 Материалы, для МБП выделены субсчета:

- Инвентарь и хозяйственные принадлежности

- Специальная оснастка и специальная одежда на складе

- Специальная оснастка и специальная одежда в эксплуатации

Аналитический учет ведется по каждому виду МБП, для чего на предприятии может быть сформирован журнал, где отражается наличие, выдача, МОЛ и т.д.

Стоимость малоценного имущества включайте в состав материальных расходов. При этом организация вправе самостоятельно установить порядок списания такого имущества в учетной политике для целей налогообложения.

Государственный советник налоговой службы РФ I ранга Е. Попова

Малоценные и быстроизнашивающиеся предметы 2019 стоимость

Также можно на каждый отдельный объект завести унифицированную карточку. Пример №2. Одно из направлений деятельности предприятия «Магнолия – сдача в прокат велосипедов для взрослых. Учетной политикой предусмотрено включение в МПЗ основных средств, стоимостью до 38 тыс. руб. «Магнолия обновила велосипедный парк, закупив пять новых образцов.

Стоимость одного составила 12 тыс. руб. (1830 руб. – НДС). Вкратце объясним, что это такое. При использовании линейного способа амортизации берут нормы, исходя из срока полезной службы МБП.

Основным критерием был стоимостный лимит и срок службы. Лимит время от времени менялся. А вот под сроком службы всегда понимали один год. Значит, теоретически могло быть всего четыре варианта отнесения приобретенных вещей к рассматриваемой нами категории: Решение о списании малоценки принимает ликвидационная комиссия.

Она назначается руководителем и сотрудничает с работниками бухгалтерии. Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию. На его основании учетный работник списывает малоценку с учета. Забалансовый учет малоценного имущества Для проведения забалансового учета малоценки целесообразно использовать забалансовый сч. 012.

Малоценка

Списать недорогое оборудование фирма может, как только начнет его использовать.

Бесплатная юридическая помощь

Как это сделать правильно, недавно разъяснил Минфин.

Основные средства дешевле 10 000 руб. можно списать на затраты сразу. Однако в какую группу расходов они попадут, Налоговый кодекс не поясняет. Свои разъяснения по этому вопросу дал Минфин России в Письме от 22 ноября 2004 г. N 03-03-01-04/1/121.

Налоговый учет

Вопросы возникают у бухгалтеров, которые для расчета налога на прибыль используют метод начисления. Им необходимо определиться, к каким расходам отнести стоимость малоценных основных средств при их списании: прямым или косвенным.

Разница принципиальна. Косвенные расходы учитываются в полном объеме уже в текущем отчетном периоде (месяце или квартале). Прямые же расходы переносят на последующие периоды и списывают пропорционально, например, остатку товаров на складе.

Как вы знаете, суммы начисленной по основным средствам амортизации относятся к прямым затратам (п.1 ст.318 НК РФ). Однако оборудование стоимостью до 10 000 руб. амортизации не подлежит. Поскольку не удовлетворяет критериям п.1 ст.256 «Амортизируемое имущество» Налогового кодекса. А раз нет амортизации, нет и прямых затрат. Получается, списывать стоимость «дешевых» основных средств надо в состав косвенных расходов.

До настоящего времени эти рассуждения могли вызвать споры с инспектором. Теперь их придерживается сам Минфин. В своем Письме от 22 ноября 2004 г. N 03-03-01-04/1/121 он указал, что стоимость списанной «малоценки» относится на косвенные расходы.

Внимание! От обязанности документировать операции с основными средствами стоимостью до 10 000 руб. законодательство фирму не освобождает

То есть при вводе в эксплуатацию надо составить акт приемки-передачи по форме N ОС-1, а также завести инвентарную карточку по форме N ОС-6.

Бухгалтерский учет

К сожалению, авторы Письма не затронули бухгалтерский учет. А ведь и здесь возможны варианты. Многие на стоимость «дешевых» основных средств начисляют стопроцентную амортизацию, которую затем списывают на затраты.

Пример 1. В декабре 2004 г. ЗАО «Актив» приобрело принтер стоимостью 10 620 руб. (в том числе НДС — 1620 руб.). Бухгалтер сделал следующие проводки:

Дебет 60 Кредит 51

10 620 руб. — оплачен счет поставщика;

Дебет 08 Кредит 60

9000 руб. (10 620 — 1620) — оприходован принтер;

Дебет 19 Кредит 60

В январе 2005 г. основное средство было передано в эксплуатацию:

Дебет 01 Кредит 08

9000 руб. — принтер введен в эксплуатацию;

Дебет 68 Кредит 19

В феврале 2005 г. бухгалтер начислил стопроцентную амортизацию на принтер:

Дебет 26 Кредит 02

9000 руб. — начислена амортизация;

Дебет 02 Кредит 01

9000 руб. — списана сумма начисленной амортизации.

Данный способ вполне правомерен. Однако в этом случае по «малоценке» вам придется вести два регистра учета. Поскольку бухгалтерский и налоговый учет будет отличаться.

Поясним. Из примера видно, что в налоговом учете стоимость «дешевого» основного средства будет списана на расходы в январе (как косвенные). Тогда как в бухгалтерском учете она попадет на затраты лишь в феврале.

Потому что «начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету» (п.

21 ПБУ 6/01 «Учет основных средств»).

Эта разница в месяц также повлечет возникновение налогооблагаемых временных разниц и, как следствие, отложенного налогового обязательства. Так что если ваша фирма не является субъектом малого предпринимательства, появится необходимость открывать «любимое» ПБУ 18/02.

Этих недостатков лишен второй вариант списания «малоценки».

Оптимальный способ

Основное средство дешевле 10 000 руб. спишите на затраты сразу в момент ввода его в эксплуатацию. В бухгалтерском учете сделать это позволяет ПБУ 6/01 (п.18), в налоговом учете — Налоговый кодекс (пп.3 п.1 ст.254 НК РФ).

В этом случае в бухучете стоимость имущества попадет в состав текущих расходов. В налоговом — в состав косвенных. То есть тоже будет списана уже в текущем отчетном периоде. В результате налоговый и бухгалтерский учет по этой операции будет одинаков. И налоговых регистров вести не потребуется.

МНМА: как классифицировать и учитывать

Обратите внимание: согласно п. 5 НП(С)БУ 7 предприятия самостоятельно устанавливают стоимостные признаки предметов, входящих в состав МНМА

Это значит, что предприятие имеет право все необоротные активы, срок использования которых свыше года, учитывать в составе ОС без выделения из них МНМА. А учитывая п. 5 НП(С)БУ 7, оно может установить и разные стоимостные признаки для разных видов необоротных активов с целью их классификации на ОС или МНМА. Например, офисную мебель, стоимость которой превышает 8000 грн относить к ОС, а офисные принадлежности, стоимость которых не более 2500 грн, учитывать как МНМА.

Следовательно, стоимостный предел для ОС предприятие определяет самостоятельно. Это решение оно закрепляет в учетной политике. На практике большинство предприятий пользуются нормами, закрепленными в пп. 14.1.138 Налогового кодекса Украины (далее — НКУ), согласно которому для налогового учета ОС установлен предел в 20000 грн. То есть «потенциальные» ОС стоимостью менее 20000 грн в этом случае для предприятия — это МНМА для бухгалтерского и налогового учета.

Амортизация МНМА

Обратите внимание, что в соответствии с п. 27 НП(С)БУ 7 к прочим необоротным материальным активам можно применять следующие методы амортизации:

- прямолинейный;

- производственный;

- 50/50% (в первом месяце использования амортизация начисляется в размере 50% стоимости объекта, остальные 50% начисляются в месяце изъятия объекта из числа активов (списание с баланса));

- 100% (в первом месяце использования сразу начисляется амортизация в размере 100% стоимости объекта).

Из числа прочих необоротных активов два последних метода применяются только к МНМА и библиотечным фондам.

НДС. Предприятие — плательщик НДС, приобретающее МНМА, отражает налоговый кредит по данным активам. Затем учитывает направление дальнейшего использования приобретенных МНМА: в хозяйственной или нехозяйственной деятельности. Если использование не связано с хозяйственной деятельностью, предприятие должно начислить налоговое обязательство по НДС согласно пп. «г» п. 198.5 НКУ.

При списании МНМА они считаются такими, которые не могут быть использованы в рамках хозяйственной деятельности плательщика НДС. А это значит, что при списании МНМА, приобретенных с НДС для использования в налогооблагаемых операциях (для списания МНМА, приобретенных или изготовленных до 1 июля 2015 года, — в случае, если во время такого приобретения суммы налога включались в состав налогового кредита), налоговые обязательства по НДС (п. 198.5 НКУ):

- начисляются, если стоимость таких МНМА не включается в стоимость другой готовой продукции, операции по поставке которой подлежат налогообложению;

- не начисляются, если стоимость таких МНМА включается в стоимость другой готовой продукции, операции по поставке которой подлежат налогообложению.

Об этом речь идет в категории 101.04 ЗІР.

Особенности списания МБП

Для списания малоценных предметов со сроком службы до года применяют типовую форму № МБ-8. Обычно составлением этого документа оформляют ликвидацию имущества, эксплуатация которого стала невозможной в силу полной изношенности или порчи. Решение о ликвидации принимает и фиксирует в акте комиссия, созданная по распоряжению руководителя. Документ заверяется комиссионно, утверждается главой компании и является подтверждением списания МБП в бухучете.

- Неодушевленные предметы — НЕОДУШЕВЛЕННЫЕ ПРЕДМЕТЫ. Вещи или предметы, не обладающие способностью произвольного движения, т.-е. все предметы кроме людей и животных. См. Одушевленные предметы… Словарь литературных терминов

- Одушевленные предметы — ОДУШЕВЛЕННЫЕ ПРЕДМЕТЫ… Словарь литературных терминов

- СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 12 МАЛОЦЕННЫЕ И БЫСТРОИЗНАШИВАЮЩИЕСЯ ПРЕДМЕТЫ — счет, предназначенный для обобщения информации о наличии и движении принадлежащих предприятию малоценных и быстроизнашивающихся предметов, хозяйственного инвентаря, инструментов и приспособлений общего и… Словарь бизнес терминов

- Счет Бухгалтерского Учета 12 Малоценные И Быстроизнашивающиеся Предметы — счет, предназначенный для обобщения информации о наличии и движении принадлежащих предприятию малоценных и быстроизнашивающихся предметов, хозяйственного инвентаря, инструментов и приспособлений общего и… Словарь бизнес терминов

- СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 12 МАЛОЦЕННЫЕ И БЫСТРОИЗНАШИВАЮЩИЕСЯ ПРЕДМЕТЫ — счет, предназначенный для обобщения информации о наличии и движении принадлежащих предприятию малоценных и быстроизнашивающихся предметов, хозяйственного инвентаря, инструментов и приспособлений общего и… Большой экономический словарь

- ПРЕДМЕТЫ, МАЛОЦЕННЫЕ И БЫСТРОИЗНАШИВАЮЩИЕСЯ — часть материально-производственных запасов организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев, либо имеющая стоимость на… Большой бухгалтерский словарь

- Предметы антиквариата — по законодательству РФ культурные ценности, созданные более 50 лет назад, включающие следующие категории предметов: а) исторические ценности, в т.ч. связанные с историческими событиями в жизни народов, развитием… Большой юридический словарь

- Малоценные Средства Труда — См. Средства труда… Словарь бизнес терминов

- Предметы Малоценные И Быстроизнашивающиеся (Мбп) — оборотные средства, учитываемые по местам хранения материально ответственным лицом, имеющие, как правило, сравнительно низкую стоимость или срок эксплуатации менее года. В их число входят: инвентарь, инструменты,… Словарь бизнес терминов

- Средства Труда Малоценные — средства труда, которые используются и полностью изнашиваются в процессе производства… Словарь бизнес терминов

- Малоценные лесные насаждения — «….. Официальная терминология

- МАЛОЦЕННЫЕ И БЫСТРОИЗНАШИВАЮЩИЕСЯ ПРЕДМЕТЫ — предметы, служащие в производстве менее одного года независимо от их стоимости, а т.ж. предметы стоимостью на дату приобретения не более 100- кратного установленного законом размера минимальной месячной оплаты… Энциклопедический словарь экономики и права

- Вотивные предметы — различные вещи, приносимые в древности на священное место или позднее — в храм с целью получить от божества исцеление или удовлетворение просьбы, а также во исполнение обета… Большая Советская энциклопедия

- Предметы — предме́ты мн. Вещи, являющиеся товаром… Толковый словарь Ефремовой

- изогнутые предметы — скоба. скобка. хомутик. серп . серпообразный. костыль. клюка. клюшка. С — образный. Г — образный. П — образный. Т — образный. V — образный. якорь . і змеевидный. порог. і червеобразный . лестница. терраса. і суставчатый… Идеографический словарь русского языка

- На все предметы — Иркут. Одобр. Об умельце, мастере. СРНГ 31, 77… Большой словарь русских поговорок

Учет и списание малоценных и быстроизнашивающихся предметов

Постельные принадлежности, используемые медицинской службой и в общежитиях предприятия. Малоценные и быстроизнашивающиеся предметы входят в состав оборотных средств предприятия. С точки зрения характера использования МБП аналогичны основным средствам, а с точки зрения порядка приобретения аналогичны материалам, т. е.

занимают промежуточное положение между основными средствами и материалами, что обусловливает особенности их учета. Итак, учет малоценных и быстроизнашивающихся предметов, хозяйственного инвентаря, инструментов и приспособлений общего и специального назначения имеет ряд особенностей.

МБП учитываются на счете 12 «Малоценные и быстроизнашивающиеся предметы» по фактической себестоимости их приобретения (заготовления) или планово-учетным ценам.

Особенности учета малоценных и быстроизнашивающихся предметов

Что относится к малоценным и быстроизнашивающимся предметам? По своей природе и назначению малоценные и быстроизнашивающиеся предметы являются средствами труда, но в отличие от основных средств их стоимость включают в запасы.

Согласно П(С)БУ 9 в состав запасов относятся малоценные и быстроизнашивающиеся предметы, используемые в течение не больше одного года или нормального операционного цикла, если он больше одного года.

Для определения представления операционного цикла необходимо руководствоваться Положением (стандартом) бухгалтерского учета 2 «Баланс», пунктом 4 которого определено, что под операционным циклам понимают промежуток времени между приобретением запасов для осуществления деятельности и получением средств от реализации изготовленных из них продукции, работ и услуг.

Учет малоценных и быстроизнашивающихся предметов

Практически у каждой компании независимо от профиля деятельности присутствует некоторый объем активов, называемых малоценными быстроизнашивающимися предметами (МБП), которые характеризуются неоднократным использованием в производстве при сохранении собственной формы и постепенной нарастающей утерей присущих свойств, то есть изнашиванием. В бухучете термин МБП не используется (с 01.01.2002), но подразумеваемые под ним объекты не исчезли из оборота предприятий и засчитываются в части основных средств или материально-производственных запасов. Что подразумевают под малоценными и быстроизнашивающимися предметами Прежде главными критериями вынесения актива к МБП являлись период его использования, начальная стоимость при приобретении, а также отсутствие возможности последующей перепродажи.

Акт МБ-8 на списание малоценных и быстроизнашивающихся предметов

При ликвидации недорогого и не особо ценного имущества, например, мебели или посуды, оформляют акт МБ-8 на списание малоценных и быстроизнашивающихся предметов (МБП). Документ составляют в одном экземпляре на каждый вид МБП.

Бланк акта на списание малоценных и быстроизнашивающихся предметов

Получите акт бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас акт в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Обязательно пропишите наименование ликвидируемых предметов, номенклатурный и инвентарный номера, единицу измерения, количество, дату поступления, срок службы и причину списания. Образец акта на списание малоценки — далее на странице.

Решение о ликвидации имущества принимает специально созданная комиссия. После того, как вещи сданы в утиль, акт списания малоценных и быстроизнашивающихся предметов передают в бухгалтерию.

Форма МБ-8. Акт на списание: образец заполнения

Заполнять документ можно вручную или на компьютере. Чтобы не ошибиться в оформлении, скачайте образец заполнения акта МБ-8. В пустых строках ставьте прочерк — тогда не получится вписать туда ложную информацию.

Получите образец акта бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас образец акта

- Заполнить и распечатать документ онлайн (это очень удобно)

В шапке обязательно должна быть подпись директора — без нее документ недействителен. Кроме того, проставьте номер, а также наименование организации и подразделения, в котором происходит списание.

Если списываете несколько предметов, которые относятся к разным видам, например, оргтехнику и мебель, оформляйте отдельный документ на каждый из них. Общую форму МБ-8 акта на списание составляют для однотипных вещей. Например, можно объединить в одном документе принтер, сканер и телефон.

Быстро заполнить акт можно в сервисе МойСклад. Просто впишите данные об МБП на сайте и распечатайте готовый документ.

Форма МБ-8: заполнить онлайн

В сервисе МойСклад можно оформить бланк акта МБ-8 за несколько секунд. Заполните или выберите данные об МБП и причину списания. Система автоматически пронумерует и сформирует документ. Ниже — пример заполнения МБ-8 из МоегоСклада.

Заполните акт МБ-8 онлайн!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад — вы совершенно бесплатно сможете:

- Заполнить и распечатать документ онлайн (это очень удобно)

- Скачать интересующий вас акт в формате Excel или Word

Все созданные документы хранятся в МоемСкладе — у вас есть круглосуточный доступ из любой точки.

Далее разберем, как происходит списание малоценных и быстроизнашивающихся предметов и что именно к ним относится.

Списание малоценных и быстроизнашивающихся предметов

- К МБП относят имущество, если:

срок эксплуатации не больше года,

стоимость единицы не превышает 40 000 рублей,

его нельзя перепродать.

Такое имущество не отражается на балансе как основное средство. К нему можно отнести компьютерную или оргтехнику, мебель, посуду, инвентарь, запчасти и т.д. — все то, что быстро изнашивается и требует частой замены.

Посмотрим, как происходит списание МБП.

Как оформить списание малоценки

Формируется комиссия, которая осматривает МБП и признает их негодными. Она также контролирует сдачу имущества в утиль. Директор должен подписать приказ на комиссию по списанию малоценных предметов. Обычно ее создают на год, а в состав включают сотрудника из руководства компании, например, главбуха или управляющего. При этом за образец приказа на списание малоценных и быстроизнашивающихся предметов берется акт МБ-8 — отдельный документ издавать не надо.

Причины списания малоценных и быстроизнашивающихся предметов

Поводов для списания малоценки может быть много. Ниже — таблица с МБП, которые меняют чаще всего.

Причины списания МБП: примеры

Мебель или торговое оборудование

— потеря механический функций (поломка ножек, стенок, деформация поверхности стола); — дефекты внешнего вида (загрязнения, потертости, выгорания).

— повреждения и неисправности, которые не подлежат ремонту; — моральный или физический износ.

Другие МБП (зеркала, шторы, жалюзи, ковры и т.д.)

— выход из строя отдельных элементов (каркасы, крепления); — износ ткани; — окончание срока годности; — вещи не отвечают эстетическим требованиям.

Вы можете разработать и собственный образец акта на списание МБП. Но в этом случае будьте внимательны — легко ошибиться или пропустить нужную графу. Рекомендуем заполнить документ онлайн или скачать образец акта на списания малоценки — замените данные и пользуйтесь.

Акт на списание малоценных и быстроизнашивающихся предметов

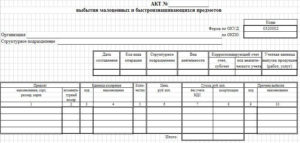

Решение о ликвидации тех или иных предметов принимает и фиксирует в акте комиссия, которая создается по распоряжению руководителя компании. Акт является двусторонним. Сразу под наименованием формы идут строки для указания наименования компании и структурного подразделения, кода по ОКПО. Ниже идет небольшая таблица, которая содержит следующую информацию:

- Дата заполнения бланка;

- Код вида операции;

- Структурное подразделение;

- Вид деятельности;

- Корреспондирующий счет (счет, субчет);

- Код аналитического учета.

Затем акт на списание малоценных и быстроизнашивающихся предметов содержит информацию о том, что комиссия, которая была назначена приказом руководителя (указывается дата приказа), осмотрела предметы, которые подлежат списанию, и признала их непригодными для дальнейшего использования.

Основная часть акта состоит из объемной таблицы, включающей 14 колонок. В таблице указывается следующая информация:

- Наименование предмета, подлежащего списанию;

- Номенклатурный номер, присвоенный предмету;

- Инвентарный номер, присвоенный предмету;

- Код единицы измерения;

- Название единицы измерения;

- Количество указанных предметов;

- Дата, когда предметы поступили;

- Цена данных предметов;

- Сумма без учета налога на добавленную стоимость;

- Сумма амортизации;

- Срок службы предметов, подлежащих списанию;

- Наименование причины списания;

- Код причины списания;

- Номер паспорта.

Бланк является двусторонним – оборотная сторона содержит продолжение таблицы. Затем под таблицей указывается прописью общее количество предметов по акту, а также номера и даты актов выбытия.

Далее форма МБ-8 содержит информацию о том, что предметы, непригодные для дальнейшего использования, в присутствии комиссии должны быть превращены в лом, который подлежит оприходованию. Далее содержится таблица, которая включает в себя следующие колонки:

- Код вида операции;

- Вид деятельности;

- Структурное подразделение;

- Название лома;

- Номенклатурный номер лома/утиля;

- Название единицы измерения;

- Код единицы измерения;

- Количество лома;

- Цена;

- Сумма;

- Номер записи в картотеке склада.

Лом, который не подлежит оприходованию, должен быть уничтожен. Акт подписывает председатель и члены комиссии, составляется документ комиссией в одном экземпляре. После того, как списанные предметы сдаются в кладовую для утиля, акт с распиской кладовщика сдается в отдел бухгалтерии. На разные виды малоценных и быстроизнашивающихся предметов акты на списание составляются отдельно.

Первичная документация

Бумаги, которые используются при учете МПЗ на складе и в бухгалтерии, являются типовыми.

Когда активы поступают в распоряжении предприятия, для их оформления применяется приходный ордер по форме М-4, а также акт о приемке (по М-7). Первый заключается по прибытии от поставщика. В обязанности заведующего складским помещением входит проверка соответствия их фактического количества официально заявленному. Второй выписывается в случае обнаружения расхождений, а также при работе с неотфактурованными поставками. Этот документ составляется специальной комиссией, при этом в обязательном порядке должен присутствовать представитель отправляющей компании или незаинтересованной стороны. Оформляется бумага в двух образцах. Первый отправляется в бухгалтерию и используется как повод для внесения суммы на счета. Другой поступает маркетологам. На его основании поставщику будут составляться рекламации.

Если материалы перевозились автомобилями, первичной документацией выступает товарно-транспортная накладная. Она выписывается в 4 экземплярах. Первый из них используется для списания активов у фирмы-отправителя. Второй применяется для того, чтобы получатель мог оприходовать их. Еще один нужен для расчетов с компанией-перевозчиком. Последний служит приложением к маршрутному листу.

Существует ряд нормативных актов, по которым оформляют расходы на нужды производства. Среди них:

- Лимитно-заборная карта – выдается отделом маркетинга, используется при систематических поставках.

- Требование на отпуск материалов – дается в случае однократной операции.

- Накладная. При передаче ресурсов сторонним организациям она выдается на основании заключенных контрактов.

Стоит отметить, что компании вправе разрабатывать собственные формы и сокращать их количество путем объединения.

ФСБУ 6/2020 и ПБУ 6/01

2021 год для учета основных средств можно назвать «переходным». 17/09/2020 Приказом № 204н Минфина введен ФСБУ 6/2020 «Основные средства» (и ФСБУ 26/2020 «Капитальные вложения»). Этот стандарт применяется с 2022 года. В добровольном порядке на него перейти можно уже сейчас. До конца года еще имеет силу ПБУ 6/01 «Учет основных средств», утвержденный Приказом № 26н Минфина от 30.03.2001. ФСБУ 5/2019, связанный с этими документами, напомним, уже обрел силу закона.

Как учитывать в этих условиях малоценные ОС? И тот и другой документ предполагает их упрощенный учет, но разница существенная. Прежде всего, речь о стоимости. ПБУ 6/01 (п. 5) предоставляет фирме самим устанавливать лимит, отделяющий ОС от МПЗ, но не выше 40 тыс. руб. Парадоксальная ситуация, когда оргтехника до 40 тыс. руб. – это МПЗ, а похожее устройство выше данного лимита – уже ОС, в прошлом возникала в учете довольно часто.

ФСБУ 6/2020 (п. 5) позволяет не применять документ к активам, подходящим по всем параметрам под определение ОС, если их стоимость меньше лимита, установленного самой фирмой. Лимит связан с существенностью информации об активах, для каждого юрлица данное понятие будет разниться. Затраты на покупку, создание активов сразу признаются расходами периода, в котором они имели место.

Иначе говоря, способ учета малоценных ОС разный. ПБУ 6/01 относит их к запасам, согласно ФСБУ 6/2020 можно сразу учесть в расходах. Разнится и подход к определению объекта ОС. Вместо границы в 40 тыс. руб. (или меньше, если в учетной политике это прописано) новый ФСБУ предлагает организации самостоятельно установить максимальную лимитированную величину стоимости, означающую переход из одной категории в другую, учитывая критерий существенности. В новом документе также нет четкого указания, что лимит применяется к единице актива, а не к группе. Отсутствует в новом стандарте и указание на то, что лимит стоимости обязательно должен учитываться в деньгах. Альтернативой могут быть проценты.

Заметим, что групповой учет ОС в части оценки группы объектов, единовременное списание в расходы несет в себе определенный риск для фирмы: без разъяснений порядка учета от Минфина вероятность ошибок в БУ высока.

Устанавливая критерий существенности, необходимо опираться на ПБУ 1/2008 «Учетная политика организации». Основой критерия должен быть рациональный подход, а не случайная величина. Учитываются (по тексту п. 6 ПБУ 1/2008):

- условия хозяйствования;

- величины организации;

- соотношение затрат на формирование информации о конкретном объекте БУ и полезности (ценности) этой информации.

Обратите внимание! «Отнесение информации к несущественной организация осуществляет самостоятельно» (п. 7.4 ПБУ 1/2008)

Организациям, которые не спешат досрочно переходить на новый ФСБУ 6/2020, Минфин разрешил активы, подходящие под определение ОС, используемые более 12 месяцев и имеющие стоимость в пределах лимита, установленного организацией (но не более 40 000 рублей), отражать в составе запасов (письмо № 07-01-09/14384 от 02/03/21).

Можно рассмотреть рекомендацию ООО «НРБУ «БМЦ (Бухгалтерского методологического центра)»» от 11.12.2020 № Р-122/2020-КпР «Специальные средства производства». В ней говорится о возможности ведения группового учета малоценных ОС, вне зависимости от применения ПБУ 6/01, либо ФСБУ 6/2020. Вместе с тем такую позицию полностью оправданной назвать нельзя. Если фирма в 2021 году работает по ПБУ 6/01, то согласно п. 5 активы, имеющие признаки ОС в рамках лимита стоимости за единицу, можно отражать в МПЗ. Речь идет о единице активов, а не о группе.

Более подробно об учете: этапы, особенности, нюансы

Каждое предприятие ведет учет МБП. Как это происходит на практике? Алгоритм прост:

- Бухгалтерия организации приходует товары.

- Осуществляет контроль за сохранностью.

- Определяет стоимость малоценных быстроизнашивающихся предметов.

- Контролирует сроки эксплуатации.

- Списывает изношенные МБП.

С 2014 года при передаче вещей в эксплуатацию износ БМП начисляют не на всю стоимость, а на половину за минусом остаточной. Остаток в 50 % начисляют уже при списании. При передаче малоценных быстроизнашивающихся товаров в пользование их закрепляют за материально ответственными людьми. Затем им присваивают инвентарные номера, что упрощает проведение инвентаризации. На последнем этапе составляют акт списания (образец заполнения см. ниже) МБП.

Данные предметы необходимо не забыть снять с учета (с материально ответственного лица). Предприятия самостоятельно определяют пределы стоимости для МБП. Что это означает? Абсолютную выгоду. Потому что к упомянутой категории относят, по сути, основные средства. МБП в эксплуатации претерпевают моральный и физический износ, стоимость основных средств уменшается. В балансе они проходят по остаточной стоимости, которая является разницей между начальной ценой и суммой начисленного износа за определенный отчетный период. В первоначальную стоимость МБП включаются и расходы по их приобретению.