Акт на списание материалов

Содержание:

- Составные части

- Акт на списание материалов

- Что должен сделать бухгалтер после списания ТМЦ

- Нюансы составления акта

- Процедура списания

- Инструкция по заполнению акта о списании

- Составные части акта

- Основание для списания материальных ценностей

- Форма 0504230 акт о списании материальных запасов образец заполнения

- Когда списываются материальные ценности

- Образец отчета об использовании давальческого сырья

- Заключение комиссии по списанию материальных запасов

Составные части

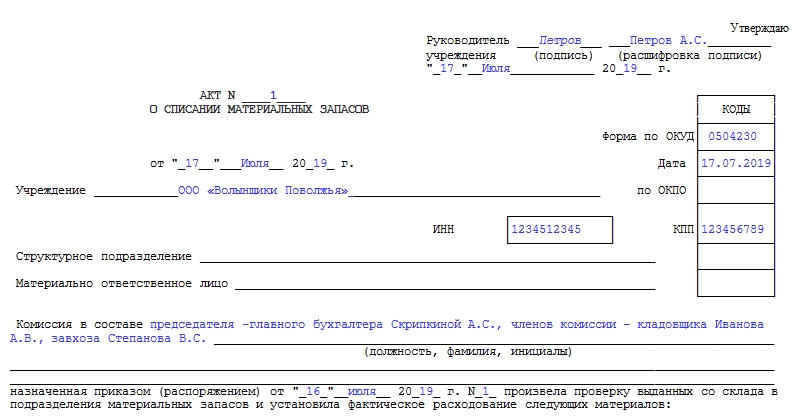

Акт о списании материальных запасов имеет две страницы в бланке. Первая должна содержать подпись руководителя учреждения. Вторая – «автографы» всех членов созванной по поводу списания материалов комиссии. Таблица, которая начинается на первом листе и заканчивается на втором, может быть более продолжительной. Также на первой странице, в правом верхнем углу, отведено отдельное место под подпись директора с датой подписания. Прямо под ней находится миниатюрная таблица, в которой содержатся коды. В доступном для скачивания бланке документа на этой странице код формы по ОКУД сразу отмечен – 0504230. При заполнении остается только прописать дату списания материальных запасов, код по ОКПО и КПП.

Сколько бы ни было страниц в конкретном акте о списании материальных запасов, в нем обязательно должны содержаться шапка, основная табличная часть и заключение.

В верхней части акта всегда прописывается:

- Номер документа и дата его принятия.

- Название учреждения.

- Его ИНН.

- Наименование структурного подразделения (при его наличии).

- Материально ответственное лицо (должность, ФИО).

- Должность, фамилия и инициалы председателя и членов комиссии, в присутствии которых заполнялся документ.

- Ссылка на номер и дату приказа (или распоряжения) о созыве комиссии руководителем учреждения.

После продолжительной вводной части идет таблица, которая должна содержать конкретную и достоверную информацию о:

- Наименовании материала, который подлежит списанию (был израсходован) с его кодом.

- Единицах измерения упомянутого материала.

- Нормах расхода.

- Сколько фактически израсходовано: количество, цена и сумма (только цифрами).

- Причинах списания.

Два последних столбца посвящены бухгалтерским записям: дебету и кредиту. Они заполняются только после поступления акта в бухгалтерию.

Важно! Данные о разных материалах должны находиться в разных строках таблицы. Отдельно прописываемый нюанс – общая сумма списания

Она выписывается в отдельно вынесенном фрагменте таблицы. Кроме того, прописывается сразу после нее цифрами и прописью. Она является основной при проведении дальнейших бухгалтерских операций

Отдельно прописываемый нюанс – общая сумма списания. Она выписывается в отдельно вынесенном фрагменте таблицы. Кроме того, прописывается сразу после нее цифрами и прописью. Она является основной при проведении дальнейших бухгалтерских операций.

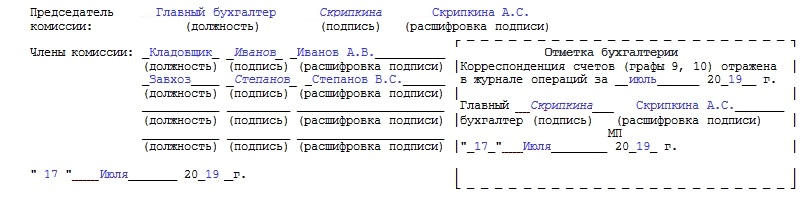

В конце оставлено пять строчек для формулировки заключения комиссии. Председатель и члены комиссии ставят свои подписи в подтверждение того, что проверка на складе была произведена и выявила фактическое расходование указанных материалов в указанном количестве.

На бланке также находится отметка бухгалтерии о том, что акт был отражен в журнале операций за конкретную дату. О факте проведения акта должны свидетельствовать печать и подпись главного бухгалтера с расшифровкой.

Акт на списание материалов

Порядок списания материалов

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия. Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. ценностей, содержащихся на балансе организации.

После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции.

Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Списание материалов не может происходить без веских на то оснований, подтвержденных определенной доказательной базой. В частности, при процедуре списания материалов могут использоваться вспомогательные документы.

- отчеты о произведенной за определенный период продукции (ее объем, наименования и т.д.);

- отчеты материально ответственных лиц об использованных материальных ценностях;

- письменные документы о расходах материалов свыше установленных нормативов (с обоснованием этих фактов);

- утвержденная калькуляция по нормам материальных затрат для изготовления единицы товара;

- прочие финансовые и учетные документы.

Перед списанием материальных ценностей на предприятии должна быть проведена инвентаризации имущества с внесением её результатов в соответствующие документы.

Как правильно оформить акт о списании материалов

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно. Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями. Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта). Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Инструкция по заполнению Акта на списание материалов

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Что должен сделать бухгалтер после списания ТМЦ

После процедуры списания товарно-материальных ценностей, бухгалтер составляет следующие проводки.

- Дт 94 Кт 10. Эта проводка составляется, если материальная ценность была испорчена.

- Дт 20 Кт 10. Указывается сумма естественной убыли (передача материала в производство). Она должна быть меньше или равной лимиту, утвержденному организацией. Если же сумма списанных материалов превышает лимит, то возмещение недостачи накладывается на ее виновника через дебет 73.2.

- Дт 99 Кт 10. Если причиной порчи товарно-материальных ценностей являются стихийные бедствия, то бухгалтер составляет эту проводку.

- Дт 44 Кт 10. Передача материала на упаковку готовой продукции.

- Дт 25 Кт 10. Списание материальных ценностей на обслуживание производства.

Нюансы составления акта

При составлении акта списания ТМЦ нужно обратить внимание на следующие детали:

- Датой списания товара является дата составления этого акта.

- Наименование и стоимость товара указывается такое же, как и в приходной накладной. Если материальные ценности имеют свойство изнашиваться, то с учетом амортизации.

- Акт может содержать в себе информацию о том, когда и на основании чего были приняты списываемые ТМЦ.

- При определении учетной политики организации должны быть также утверждены рабочие бланки. Бланк акта списания ТМЦ утверждается грифом в правом верхнем углу.

- Общая сумма списываемых ТМЦ пишется прописью с заглавной буквы.

Процедура списания

Независимо от причин, по которым возникла необходимость оформить списание материалов, сначала необходимо созвать бригаду специалистов, которые будут выступать в роли комиссии. Именно они будут решать, действительно ли необходимо списание. Здесь должны присутствовать работники, за которыми числятся рассматриваемые материалы. Часто это материально ответственные лица. Нередко в комиссию входят руководители структурных подразделений, бухгалтеры и другие управленцы. Специально созданная группа должна ознакомиться с материалами, их техническим состоянием, дефектами, неисправностями и повреждениями. Зафиксировав все характеристики, уполномоченные лица подписывают акт, подтверждая тем самым свое согласие на списание.

(Видео: «Нюансы списания материалов»)

Достаточно часто в больших корпорациях процедура списания осуществляется по четким инструкциям, которые разрабатываются специально для этих целей. Нужно понимать, для списания материалов должны быть веские причины. Причем они должны быть подтверждены документально. Без этого процедура списания даже не начинается. Нередко для подтверждения необходимости списания материалов прилагаются дополнительные документы:

- Отчеты о продукции, произведенной за конкретный период;

- Документы, подтверждающие факт расхода материалов выше запланированной нормы;

- Отчеты ответственных сотрудников об использовании материалов;

- Другая учетная и финансовая документация.

Причины списания материалов в акте

После списания материалов финансовое состояние компании изменяется. Естественно, такая хозяйственная операция должна фиксироваться документально. Одним из главных пунктов в составляемом акте является указание причин, по которым возникла необходимость списывать материалы. Естественно, причины должны быть адекватными и вескими:

- передача подразделению;

- порча материалов;

- истек срок годности;

- использование материалов для ремонта оборудования;

- продажа;

- изменение первоначальных характеристик.

Это далеко не весь список причин, по которым может возникнуть необходимость оформления данного документа. Нередко причины определяются характеристиками материала. К примеру, мягкие материалы часто выходят из строя вследствие естественного износа.

Инструкция по заполнению акта о списании

- В начале документа нужно внести данные о компании – владельце автотранспортного средства: ее наименование с указанием организационно-правового статуса.

- Затем вписывается номер документа по внутреннему документообороту, а также дата его составления.

- В табличке справа указывается должность, фамилия, имя, отчество руководителя, который, после оформления акта его утвердит.

- Далее идет информация, касающаяся непосредственно транспортного средства: его модель и номера (заводской, инвентарный, регистрационный).

- Здесь же указывается причина списания и лица, несущие материальную ответственность, если таковые имеются.

Первая таблица

Ниже в документе находится первая таблица, куда вносится дата выпуска и ввода в эксплуатацию, дата принятия к бухгалтерскому учету в данной фирме, а также сведения о последнем кап. ремонте, снятии с учета в ГИБДД и всего, что касается пробега.

Вторая таблица

Вторая таблица относится к финансовой части — тут нужно указать цену автомобиля на момент принятия его на учет, сумму амортизации с начала его использования и остаточную стоимость (т.е. разницу между начальной ценой и начисленной амортизацией).

![]()

Третья таблица

В ней содержится краткая характеристика объекта.

- Здесь отражаются все сведения о списываемом автомобиле (берутся из паспорта автотранспортного средства), включая наличие в составе драг. металлов.

- Ниже, в специальных строках о прочих характеристиках можно вписать любую остальную необходимую информацию об автомобиле (на усмотрение собственника).

- Далее комиссия вписывает в документ свое заключение о необходимости списания, а также указывают прилагаемые к акту документы. Затем все члены комиссии удостоверяют акт своими подписями.

![]()

Четвёртая таблица

В четвертую таблицу под названием «Сведения о принятии к учету демонтированных деталей» вносится все, что касается элементов и узлов, которые остаются после разбора автотранспортного средства и которые могут пригодиться в дальнейшей работе предприятия. Здесь вписывается их наименование, краткая характеристика и количество.

Пятая таблица

В пятой таблице указывается информация о расходах, понесенных в связи со снятием с учета автомобиля, и также стоимость товарно-материальных ценностей, поступивших на склад компании после разборки и поставленных на учет.

- Общие затраты, понесенные в ходе списания, высчитываются через сложение остаточной стоимости списываемого объекта и трат на его разбор и вычитание из полученной суммы поступлений от материальных ценностей по списанию.

- Далее отражается результат списания (плюсовой или минусовой) с точным указанием суммы.

Под заполненным документом главный бухгалтер предприятия ставит свою подпись, а затем акт передается руководителю для заверения.

![]()

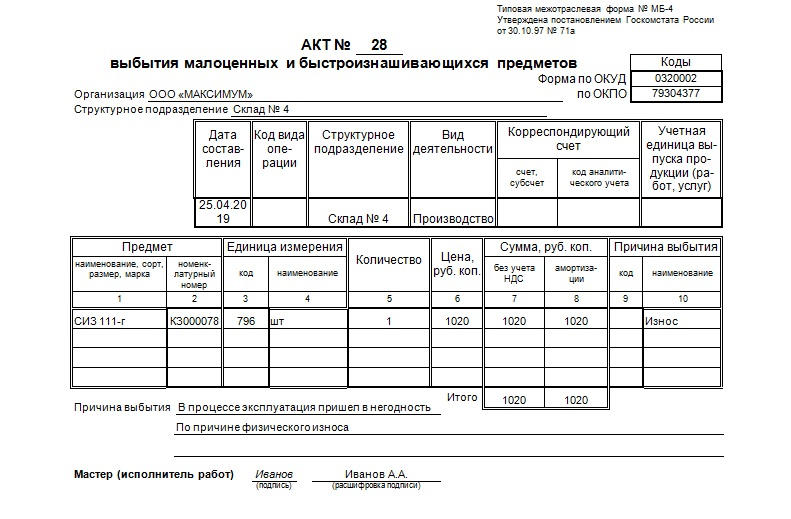

Составные части акта

Форма МБ-4 заполняется на двух сторонах одного листа. С одной стороны располагаются три таблицы, с другой – одна.

Первая часть

Информативная функция первой части акта заключается в указании при заполнении:

- Номера акта на списание спецодежды по форме МБ-4.

- Организации, на балансе которой вещи числятся.

- При наличии структурного подразделения организации. Если его нет, то строку оставляют незаполненной.

- Формы бумаги по ОКУД – 0320002. Она уже указана в прилагаемом бланке.

- Кода по ОКПО.

Последние две графы этого списка оформляются в виде миниатюрной таблицы. Она располагается в правой верхней части листа, сразу после ссылки на законодательную базу.

Продолжается первая часть документа второй таблицей, которая описывает бухгалтерский учет и должна содержать данные о:

- Дате составления акта на списание.

- Коде вида операции, принятом в бухгалтерских документах.

- Структурном подразделении.

- Виде деятельности.

- Корреспондирующих счетах: субсчет и код аналитического учета, по которому проходит операция.

- Учетной единице выпуска продукции (в конкретном случае — спецодежды).

Ниже этих двух маленьких таблиц находится третья, основная, которая должна проинформировать изучающего ее работника о:

Предмете одежды: его названии, номере согласно номенклатуре, размере.

Единице измерения предмета. В этом случае это будет штука. Код по ОКЕИ этой единицы измерения – 796. Хотя этот код считается универсальным.

Количестве одежды в указанных единицах измерения

Здесь важно указывать пары поштучно, если указаны штуки, и единицами – если в единицах измерения указаны пары.

Цене подлежащей списанию спецодежды. Эти цифры необходимы для проведения бумаги в бухгалтерском учете организации.

Сумме без учета НДС, а также сумме амортизации.

Причине выбытия, коде.

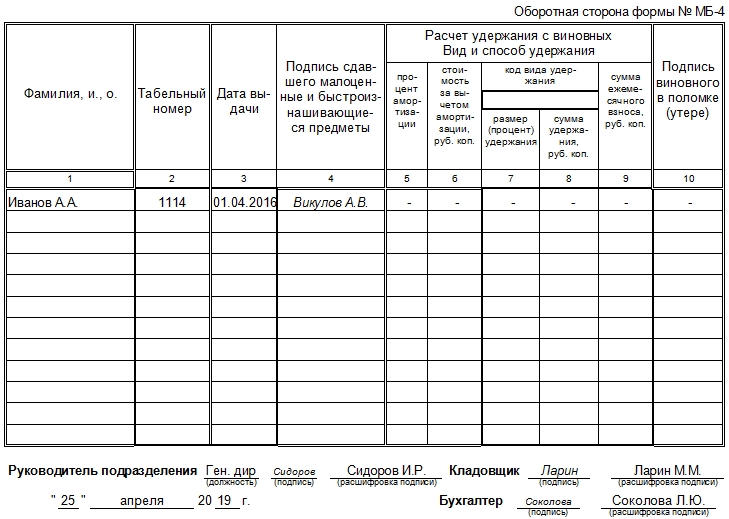

Вторая часть

Заключительная часть акта на списание спецодежды по форме МБ-4 находится на следующей странице. Обычно первые вводные данные занимают много места из-за перечня списываемого. Если они умещаются на одном листе, то изменения в бланк вносить не нужно.

К СВЕДЕНИЮ! Если же по необходимости таблица с перечнем спецодежды занимает два или более листов, то место второй части – на третьем либо последующих листах.

Таблица посвящена сотрудникам и включает в себя:

- ФИО работника.

- Табельный номер.

- Дату выдачи табельного номера.

- Подпись того, кто сдал спецодежду (непосредственного пользователя).

- Описание расчета с виновных.

- Вид и способ удержания: какая амортизация, стоимость изделия за вычетом амортизации, код вида удержания.

- Процент удержания (графа может оставаться пустой, если нет суммы фиксированной ставки), сумму удержания.

- Сумму ежемесячного взноса при крупных издержках.

- Подпись виновного в утере, поломке и пр.

В самом конце должны располагаться подписи ответственных лиц: руководителя, бухгалтера (после заполнения первой части), кладовщика (или иного материально ответственного за сохранность спецодежды лица), а также дата проставления этих подписей и должности. Этот документ (МБ-4) в заполненном виде прикладывается к форме МБ-8 – акту на списание.

Основание для списания материальных ценностей

Требуется в процессе оформления для списания определить источник. Здесь могут быть выбраны различные варианты, основанные на учёте соответствующих причин.

Например, речь может идти о бракованных материальных ценностях, канцтоварах, строительных материалах.

Тут источником можно выбрать отнесение на затраты в пределах установленных законодательством норм. Остальная часть списывается из прибыли.

Если речь идёт о списании в производство или для оказания услуг, то здесь важную роль играет то, насколько расход соответствует установленным нормам. В их пределах это можно отнести на затраты, а источником сверхнормативного расхода может быть прибыль.

Форма 0504230 акт о списании материальных запасов образец заполнения

Сначала заполняются данные, являющиеся обязательными реквизитами, а именно:

- название документа;

- дата и место составления;

- наименование организации с указанием основных реквизитов и юридического адреса;

- название структурного подразделения, адрес его местонахождения;

- состав комиссии.

После того как основные сведения указаны, можно перейти к занесению информации о материальных запасах, какие подлежат расходованию и списыванию.

Заполняем акт о списании запасов ф. 0504230

Внимание Организация может списывать материальные ценности разными способами. Существуют разные формы документов, но чаще всего составляется подобающий ситуации акт. Как в 2018 году составить акт на списание запасов? Приобретая материальные ценности, организация принимает их к учету

При невозможности дальнейшего использования объектов из учета их надлежит исключить

Как в 2018 году составить акт на списание запасов? Приобретая материальные ценности, организация принимает их к учету. При невозможности дальнейшего использования объектов из учета их надлежит исключить.

- Основные моменты

- Как формируется форма акта списания запасных частей

Причем факт снятия с баланса должен подтверждаться документально.

Важно В качестве подтверждения составляется акт, подтверждающий списание материальных запасов. Как в 2018 году выглядит этот документ? Списывание ненужного организации или пришедшего в непригодность имущества осуществляется разнообразными способами. Зависимо это от формы собственности конкретного предприятия

Зависимо это от формы собственности конкретного предприятия.

Акт о списании материальных запасов ф 0504230

Если акт выписывается после проведенной инвентаризации, то основанием для бумаги должны быть ее результаты, а точнее, документы, которые были получены в результате инвентаризации. Также основаниями могут служить:

- требование-накладная;

- лимитно-заборная карта;

- накладная на отпуск на сторону;

- ведомость о выдаче запасов и пр.

Подготовка Согласно закону (а конкретно — Приказу Минфина №73н от 15.12.2010 года) перед проведением процедуры списания руководителем учреждения должен быть утвержден состав комиссии по поступлению и выбытию активов.

Последняя выбирает себе председателя и отвечает за проверку факта списания материальных активов и нюансы этого списания. Помимо нее, при списании должно присутствовать материально ответственное лицо (например, кладовщик). Его ФИО указывается в самом начале акта.

Акт списания материальных запасов ф 0405230

- ФИО и должность ответственного лица за эти ценности;

- перечень лиц, входящих в состав комиссии, оформляющей акт списания;

- реквизиты распорядительного документа, который данные перечень лиц назначен;

- наименования материальных запасов, подлежащих расходованию;

- фактически списанное количество со склада;

- стоимость списываемых позиций;

- направление расхода;

- бухгалтерская проводка по отражению данной операции — номера корреспондирующих счетов;

- итоговая сумма списания по всему акту;

- заключение комиссии;

- подписи лиц, участвующих в заполнении акта, включая материально-ответственное лицо;

- утверждение руководителем заполненного бланка акта 0504230.

Акт о списании материальных запасов ф.0504230

списание запасов в силу их выбытия (в соответствии с п. 124–126 приказа № 119н).

Документальное оформление соответствующих операций осуществляется посредством специальных актов. Их формы предприятие может разработать самостоятельно, однако распространена практика задействования в этих целях унифицированных источников:

- формы № 0504230:

- формы № 230.

Рассмотрим специфику их применения подробнее.

Как оформить списание МПЗ с помощью форм № 0504230 и № 230 Унифицированную форму № 0504230 (акт о списании материальных запасов), введенную в оборот приказом Минфина РФ от 30.03.

2015 № 52н, можно использовать для оформления хозяйственных операций в рамках каждой из трех указанных выше процедур списания МПЗ. В частности, она позволяет: 1.

Оформить списание материалов в производство посредством отражения (в соответствии с требованиями п.

Когда списываются материальные ценности

Логично было бы предположить, что образец документа с подобным названием подразумевает какой-то расход материальных запасов определенной организации, за счет которого эксплуатируемые материалы могут стать незадействованными в предстоящей работе. В законодательстве не описывается стандартизированная форма 230, но это не значит, что подобные справки совсем не могут быть составлены.

Важно! Следует учитывать, что сотрудники налоговой службы всегда достаточно щепетильно относятся к вопросам распределения материальных ценностей в различных организациях, поэтому желательно, чтобы использовалась стандартная форма 230.

Рекомендуемые образцы можно загрузить внизу страницы.

Опытные специалисты в таких случаях рекомендуют пользоваться для заполнения готовыми шаблонами. Перед самой процедурой списания нужно составить требование-накладную, в которой обязательно отображается информация о перемещении тех или иных активов, подлежащих скорому списанию, в складское помещение под дальнейшую ответственность конкретных сотрудников той или иной организации.

Образец отчета об использовании давальческого сырья

№________ (далее — Договор), о том, что: 1. Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял материалы для выполнения работ.

2. В период с «__» ________ 20__ г.

по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно: № п/п Наименование вида работ Наименование израсходованных материалов Единица измерения материалов Цена за единицу измерения, руб.

Передано материалов заказчиком Фактически использовано материалов подрядчиком Кол-во (объем) Сумма, руб. Кол-во (объем) Сумма, руб. Общая стоимость использованных материалов составила ___________ (__________________) руб. 3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено.

Заключение комиссии по списанию материальных запасов

Для того, чтобы оформить списание запасов в производство использовать можно унифицированную форму, например, форму 0504230.

Данная форма представлена в виде акта о списании матзапасов с места хранения. Он указывает расходование определенного вида материалов, а также показывает причину списания.

Заполняют акт формы 0504230 в 3-х экземплярах для следующих лиц: ответственного за материалы, комиссии и бухгалтерии.

Для бухгалтерии акт является основанием для проводок по списанию.

Списание материалов проводятся на основании таких документов, как требование-накладная, лимитно-заборная карта, накладная на отпуск и ведомость на выдачу запасов.

Форма 0504230 имеет строку «Заключение комиссии». Ее заполнение является необходимым условием при списании матзапасов. Формулировка, используемая при записи комиссии может быть любой, но она должна отражать ее решение. Например, можно поставить такую запись: «Материалы списать» или «Списать». Главное, не оставлять это поле пустым, иначе списание материалов будет проведено без соответствующего разрешения.

Для матзапасов особого учета форму следует дополнить полями, отражающими фактическую себестоимость запасов, сроки хранения и дату поступления.

При выбытии запасов форму дополняют информацией об остатках на начало и конец отчетного периода.

Использовать унифицированные формы можно и для списания конкретных наименований запасов. Например:

- для списания бензина используется Путевой лист по форме 0340022;

- для списания хозяйственного инвентаря Акт по форме 0504143;

- для списания кормов – Ведомость формы 0504203.