Списание материально-производственных запасов в производство

Содержание:

- Расчет средней цены в программе 1С

- Списание материалов в 1С 8.3: настройка учетной политики

- Списание расходных материалов со склада

- Списание материалов на общехозяйственные нужды

- Списание материалов по требованию-накладной

- Что такое материалы в бухгалтерском учете: определение

- Расход или отпуск материалов в производство

- Основные отличия документов

- Списание номерных расходных материалов

- М-29 в 1С 8.3 — где находится, как оформить

- Рекомендации по заполнению

- Инструкция по заполнению Акта на списание материалов

- Списание расходных материалов из оборудования

- Списание строительных материалов

- Проведение ликвидации объектов основных средств

- О нормах списания по производству

Расчет средней цены в программе 1С

Давайте рассмотрим, каким образом рассчитывается средняя цена на позиции «Яблочное повидло». Например, до списания к вам в магазин было всего два поступления яблочного повидла.

100 килограмм яблок х 1000 тенге = 100 000 тенге;

80 килограмм яблок х 1200 тенге = 96 000 тенге;

Средняя сумма списания будет равна (100 000 + 96 000)/(100+80) = 108,89 тенге.

Полученную сумму умножаем на 120 килограмм яблок и получаем 130 666, 67.

В данный момент во время списания мы воспользовались скользящей средней.

После списания произошло еще одно поступление. Нам пришло 50 килограмм яблок по 1 100 тенге.

Исходя из этого, средняя взвешенная сумма за месяц будет равна:

(100 000+55 000 + 96 000)/(100+50+80) = 1091,30 тенге. Если мы умножим это на 120, то получим сумму равную 130 956, 52.

Разница, которую мы получим, вычитая одно значение из другого и будет списана в 1С при закрытии месяца и после выполнения операции «Корректировка стоимости номенклатуры»

Важно помнить, что 1С округляет сумму, поэтому может возникнуть разница в 1 тиын.

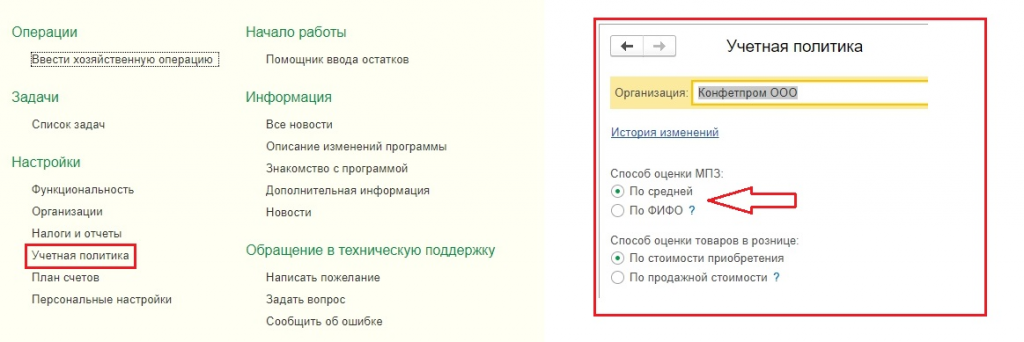

Списание материалов в 1С 8.3: настройка учетной политики

- Зайдите в настройки и найдите подменю «Учетная политика»;

- В данном подменю необходимо найти пункт «Способ оценки МП3»;

Не забывайте о некоторых чертах, которые характерны для данной конфигурации 1С версии 8.3, а именно:

- Предприятия, использующие общий режим, могут выбирать любой способ оценки. Например, если вы хотите оценивать по стоимости одной единицы за материал, то выбирайте метод ФИФО;

- Предприятия на УСН чаще всего выбирают ФИФО. Если предприятие работает по упрощенной системе в 15%, то в 1С версии 8.3 будет стоять по умолчанию именно эта строчка, а возможность выбрать оценку по средней стоимости будет убрана вообще. Это обусловлено особенностями учета при упрощенной системе налогообложения;

- Не игнорируйте вспомогательную информацию, которой делится с вами 1С, там написано, что материалы, принятые в переработку, считаются исключительно по средней стоимости и никак по-другому.

Списание расходных материалов со склада

Списание материалов со склада производится в разделе «Расходные материалы» на закладке «Наличие на складах», а также на соответствующих закладках в других разделах программы, например, «Склады». Для того, чтобы оформить списание, выделите материал в таблице и нажмите кнопку «Списать материалы». Также можно выбрать аналогичную команду в контекстном меню, либо использовать сочетание клавиш «Ctrl+W». Например, в разделе «Расходные материалы» это выглядит следующим образом.

В открывшемся диалоге представлены данные о запасах выбранного расходника на всех складах предприятия. Номерные материалы учитываются отдельно, у них указаны серийные / инвентарные номера.

По умолчанию списание материала оформляется текущей датой. При необходимости ее можно изменить.

С помощью кнопки > следует указать количество материала, списываемое с нужного склада. В области «Итого» (нижняя часть окна) будет показан оставшийся запас этого расходника на складах и выбранное количество к списанию.

Опция «Разрешить списание в минус» используется в случае редактирования записей учета и списании материалов «задним числом». Данная опция разрешает программе учитывать запас на складах отрицательным количеством. Однако следует помнить, что при подобном ведении учета возможны ошибки. Вовремя их обнаружить и исправить помогает процедура верификации.

Списание материалов на общехозяйственные нужды

Нормативное регулирование

В БУ при передаче материалов на общехозяйственные нужды стоимость материалов списывается на счет «Общехозяйственные расходы» в момент их отпуска со склада и составления документов на их передачу ().

В НУ стоимость материалов, списанных на общехозяйственные нужды, относится к материальным расходам, учитываемым в составе косвенных расходов (пп. 2 п. 1 ст. 254 НК РФ).

Способ оценки материалов при их выбытии устанавливается организацией самостоятельно в учетной политике (п. 16 ПБУ 5/01) и (п. 8 ст. 254 НК РФ), путем выбора его из следующих методов:

- по средней себестоимости;

- по методу ФИФО;

- по себестоимости каждой единицы (в 1С не автоматизировано).

Учет в 1С

В нашем примере в соответствии с учетной политикой применяется метод списания стоимости материалов по средней себестоимости. PDF

Передача материалов на общехозяйственные нужны оформляется документом Требование-накладная в разделе Склад — Склад—Требования-накладные или на основании документа Поступление (акт, накладная) по кнопке Создать на основании.

На вкладке Материалы указываются передаваемые МПЗ на нужды организации и их количество:

Счет учета заполняется в документе автоматически в зависимости от настроек в регистре сведений Счета учета номенклатуры, но его можно изменить вручную.

Для Вида номенклатуры Материалы по умолчанию установлен: PDF

Счет учета — 10.01 «Сырье и материалы».

Узнать подробнее про установку счетов учета номенклатуры

На вкладке Счет затрат указывается счет затрат и его аналитика:

- Счет затрат — счет, на котором накапливаются затраты. В нашем примере затраты будут учитываться в составе общехозяйственных расходов по БУ, т. к.материалы списываются на общехозяйственные нужды.

- Подразделения затрат — подразделение, в которое отпускаются материалы.

- Статьи затрат — статья из справочника Статьи затрат, по которой будут накапливаться затраты. Вид расхода — Материальные расходы.

Проводки по документу

Документ формирует проводки:

Дт 26 Кт 10.01 — стоимость материалов списана в состав общехозяйственных расходов по методу По средней.

Контроль

Проверим правильность расчета списываемой стоимости материалов на примере материала Бумага «Снегурочка». Для этого сформируем отчет Оборотно-сальдовая ведомость по счету 10.01 «Сырье и материалы» по складу Основной склад и списанным материалам на дату их выбытия (06 февраля).

Себестоимость 1 ед. = 5 933,54/35 = 169,53 руб.

Себестоимость 30 ед. = 169,53 * 30 = 5 085,89 руб.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа списания материалов. В 1С используется Требование-накладная по форме М-11. Бланк можно распечатать по кнопке Печать – Требование-накладная (М-11) документа Требование-накладная. PDF

Декларация по налогу на прибыль

В Декларации по налогу на прибыль общехозяйственные расходы в косвенных затратах отразятся только после того, как будет проведено в процедуре Закрытие месяца.

Материальные расходы на общехозяйственные нужды организации отразятся в составе косвенных расходов: PDF

Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего».

Списание материалов по требованию-накладной

Для списания материалов в программе 1С Предприятие версии 8.3 необходимо выбрать метод для списания, зафиксированный в учетной политике организации. Сделать это можно через закладку «Главное», подраздел «Настройки» — «Учетная политика».

Этой кнопкой открывается журнал зарегистрированных документов. Для создания новой учетной политики нужно нажать кнопку «Создать» для корректирования уже существующей двойной клик мыши по нужному пункту из списка.

В открывшимся документе выбираем закладку запасы и способ списания из списка в соответствии с локальным нормативным актом.

Когда метод для списания установлен программа будет автоматически рассчитывать стоимость отпущенных в производство материалов.

Отражается списание материалов в 1С документом требование-накладная, который можно открыть двумя способами:

- Через закладку «Склад» — «Требования-накладные»;

- Через закладку «Производство», раздел «Выпуск продукции» — «Требования-накладные.

И в том и в другом случае открывается журнал уже существующих документов, где можно их отредактировать либо создать новые. Создание нового документа производится нажатием кнопки «Создать».

При заполнении новой накладной необходимо выбрать склад, с которого производится отпуск материалов. И заполнить позиции кнопкой «Добавить» либо кнопкой «Подбор».

Кнопка «Подбор» открывает список номенклатуры с доступным остатком, имеющимся в данный момент на складе.

Строка поиска позволяет быстро найти нужную номенклатурную позицию по наименованию. Двойной клик мыши по необходимому материалу открывает диалоговое окно, где заполняется количество. Кнопка «Ок» переносит материал в указанном количестве в список подобранных позиций.

Все выбранные материалы переносятся в требование-накладную нажатием кнопки «Перенести в документ.

После того, как документ заполнен необходимо проставить счета затрат, которые будут корреспондировать со счетом 10. Для этого надо перейти на закладку «Счет затрат» и указать там:

- Счет: основное производство, вспомогательное, общехозяйственные нужды;

- Подразделение;

- Номенклатурную группу;

- Статью затрат.

Все параметры можно выбрать из выпадающего списка.

Важно: указывать каждый параметр обязательно, иначе программа не выполнит регламентную операцию «Закрытие счетов 20,23,25,26» при выполнении закрытия месяца

Закладка «Материалы заказчика» заполняется только при работе с материалами принятыми от заказчиков. Проведение документа производится кнопкой «Провести и закрыть». Проводки созданные документом можно проверить через кнопку «Дт/Кт».

Кнопка «Печать» позволяет сформировать бумажный носитель в 2-х вариантах:

- Произвольная форма требования-накладной (без указания цены и стоимости);

- Унифицированная форма М-11.

Что такое материалы в бухгалтерском учете: определение

Во время ведения хозяйственной деятельности на предприятии возникает необходимость использования различных запасов. Материалы являются их разновидностью. Бухгалтер обязательно отображает их наличие на балансе, а именно – счете 10. По дебету ведется учет поступления, по кредиту – фиксируется выбытие.

Материалы в бухгалтерском учете – это обобщенное понятие, используемое для обозначения группы оборотных активов. Они характеризуются обязательной предметной выраженностью.

Закупка материалов имеет целевое назначение. Они должны быть использованы:

- в процессе изготовления различной продукции (предоставления услуг и работ);

- для других нужд, сопровождающих работу коллектива.

Расход или отпуск материалов в производство

Потребление производством или управленцами организации материалов со склада является их внутренним перемещением.

При выбытии материалов или их расходе в производство учёт производится методами:

- Поштучно

- Средневзвешенная цена

- ФИФО (first-in-first-out)

Проводки:

|

Счёт Дебет |

Счёт Кредит |

Описание |

Сумма |

Документ-основание |

| Материалы переданы в основное производство | себестоимость |

Лимитно-заборная карта |

||

| 10.01 | Во вспомогательное производство |

себестоимость |

||

| 10.01 | На общепроизводственные нужды |

себестоимость |

||

| 10.01 | На общехозяйственные нужды |

себестоимость |

Основные отличия документов

Не зря машина предлагает выбор между требованием-накладной и производственным отчетом за смену, так как между ними есть принципиальные отличия и не в каждой ситуации целесообразно остановиться на конкретном из них. Итак:

- Проводки в двух бумагах одинаковые, но отчет за смену формирует для пользователя выпуск изготовленного изделия. Бухзапись имеет вид по дебету 43 и по кредиту 20;

- Накладная лишь выдает бухзаписи списания сырья по дебету 20, а по кредиту 10.

Применяя один отчет, Вы уже не сможете использовать другой и наоборот. Иначе вы задвоите списанное сырье.

Счет материалов обнуляется по концу месяца и закрывается регламентной процедурой.

Списание номерных расходных материалов

Рассмотренные выше способы списания материалов применимы как к обычным, так и к номерным расходным материалам. Все действия с номерными расходниками, в том числе списание, можно выполнять в отдельном разделе программы — «Номерные расходные материалы».

С помощью кнопки / команды «Списать» (Ctrl+W) в данном разделе производится списание любого номерного материала. В зависимости от текущего местонахождения, расходник может быть списан со склада, из оборудования или сервиса.

На закладке «История» данного раздела с помощью кнопки / команды «Добавить действие…» возможно создать запись о списании выбранного материала со склада, из оборудования или сервиса. Списание может быть оформлено на любую дату.

На закладке «Ремонты» и в одноименном подразделе с помощью кнопки / команды «Вернуть из ремонта и списать» (Ctrl+W) возможно списать находящийся в сервисе номерной расходный материал. Например, если его восстановление невозможно. При этом ремонт будет закрыт датой списания.

Списание номерных материалов рассмотренными выше способами осуществляется в соответствующих диалогах. При необходимости можно изменить дату списания и ввести комментарий в поле «Примечание», например, указать причину списания материала.

Диалог списания номерного расходного материала со склада.

Диалог списания номерного расходного материала из сервиса (ремонта).

Диалог списания номерного расходного материала из оборудования. Кнопка «Записать показания счетчиков» позволяет ввести значения счетчиков печати у оборудования на момент списания расходника, например, количество отпечатанных страниц.

М-29 в 1С 8.3 — где находится, как оформить

В строительных организациях часто возникает вопрос по форме М-29 в 1С 8.3 — где находится, как оформить с помощью М-29 списание материалов в 1С 8.3?

Форма М-29 (Отчет о расходе материалов в строительстве) была утверждена утратившим в настоящее время силу Приказом ЦСУ СССР от 24.11.1982 N 613 и не является обязательной к применению. Кроме того, перечень реквизитов этой формы не соответствует требованиям к первичным документам, и она не может подтверждать расходы в НУ.

М-29 можно применять для внутреннего пользования, если это удобно, но в программе 1С 8.3 она отсутствует. При необходимости ее заполнения в программе, это можно сделать с помощью доработки конфигурации или внешней обработки (расширения).

Рекомендации по заполнению

Один экземпляр акта остаётся у материально-ответственного лица, другой передаётся сотрудникам бухгалтерии. При составлении будет полезным придерживаться следующих правил:

- День списания оборудования и будет считаться датой оформления, подписания акта.

- Допустимо составление документа по целой группе товаров. Достаточно правильно указать все используемые характеристики.

- Ценности нужно называть в соответствии с приходной документацией.

- В бланке обязательна ссылка на документ, послуживший основанием для процедуры списания.

- Использование письменной формы для акта также относится к обязательным требованиям.

- В качестве основы допустимо использовать форму ТОРГ-16. Наименование документа с местом и временем составления указываются в части, которая называется шапкой.

- Основная часть должна быть посвящена описанию оборудования, причин списания.

- Окончательно решение комиссия принимает во время последнего этапа проверки. Бланк заканчивают инициалы членов комиссии, с подписями.

При заполнении присутствуют и дополнительные нюансы:

- Приходная накладная поможет определиться с наименованиями, которые должны быть использованы в том или ином случае.

- Можно отдельно указать время и причину приёма оборудования, подлежащего списанию.

- Прописными буквами указывается общая стоимость списываемых средств.

Это интересно: Отказ от покупки доли в квартире образец

Как быть с причиной

Если оборудование полностью изношено, то для дальнейшей деятельности предприятия использовать его уже нельзя. Потому и появляется необходимость провести списание. Одним из обязательных пунктов в соответствующем акте становится указание причины.

Изношенное оборудование

Существуют разные обстоятельства, которые можно указывать:

- Частичная ликвидация в процессе реконструкции.

- Порча имущества.

- Оформление договора по обмену, дарению.

- Оборудование передаётся как часть капитала в другое предприятие.

- Чрезвычайная ситуация, из-за которой проводится ликвидация.

- Износ по физическим показателям, морального характера.

- Необходимость продать актив.

Выбытие и ликвидация – две основные группы, к одной из которых можно отнести каждую причину.

В случае морального износа

На практике износ чаще остаётся физическим. Это означает, что оборудование стареет «материально». Из-за этого утрачивается первоначальная ценность. Износ связан с непрерывным процессом эксплуатации, либо чрезвычайными происшествиями.

Моральный износ означает устаревания из-за того, что появляются более совершенные версии оборудования. Списание в данном случае становится обязательной процедурой. Главное – обосновать процесс, использовать документальные доказательства.

Назначается специальная комиссия, которая решает, можно ли использовать оборудование в дальнейшем. Сначала изделия осматриваются, потом определяется причина списания.

Специальный акт содержит такие сведения:

- Дата, когда оборудование было принято к учёту в бухгалтерии.

- Дата изготовления, вместе со сроком полезного использования.

- Стоимость на начальном этапе вместе с начисленной амортизацией.

- Количество проведённых ремонтов.

- Описание причины, приведшей к списанию.

- Состояние всех основных деталей и узлов.

Если процедура проводится для компьютерной техники

Многие предприятия используют электронную технику, которая со временем тоже способна устаревать. С этого момента и возникает потребность оформить списание. Сначала формируется комиссия, берущая на себя обязанность проведения процедуры. Главное требование – наличие специального образования, соответствующих навыков в работе с оборудованием.

- Руководитель организации сам решает, кто будет входить в состав такой комиссии.

- Подтверждается решение соответствующим приказом.

- После осмотра техники, ставшей непригодной, составляется соответствующий акт, где пишутся все заключения. Необходимо отдельно определить стоимость компьютерных деталей, использование которых в дальнейшем ещё возможно. После этого заполняется ведомость по форме М-4, чтобы оргтехнику приняли к учёту.

- Форма самого акта – ОС-4.

По поводу объектов, пришедших в негодность

Непригодным считается оборудование с материальным, либо с моральным износом. Часто это случается по техническим причинам, когда появившиеся дефекты не допускают дальнейшего ремонта. После оформления приказа со стороны руководителя приступают к оформлению акта.

И здесь не обойтись без комиссии, отвечающей за контроль. Инвентаризационная карточка, которая находится на предприятии максимум на протяжении пяти лет, применяется при хранении данных по выбытию.

Инструкция по заполнению Акта на списание материалов

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице. Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

Списание расходных материалов из оборудования

Программа позволяет списывать материалы при извлечении из оборудования в процессе замены расходников. При установке в принтер нового картриджа, использованный следует извлечь, нажав «Извлечь» в столбце «Установленный расходник», а затем выбрать пункт «Списать» для его списания.

Списание материалов из оборудования также возможно в разделе «Оборудование» на закладке «Установленные РМ» и в одноименном подразделе. Для этого выделите нужный расходный материал в таблице и нажмите кнопку «Списать». Также можно выбрать аналогичную команду в контекстном меню, либо использовать сочетание клавиш «Ctrl+W». Например, на закладке «Установленные РМ»это выглядит следующим образом.

При списании обычного расходного материала подобным образом, откроется соответствующий диалог. При необходимости в нем можно изменить дату списания.

Если производится списание номерного материала, то диалог будет выглядеть, как показано ниже. При необходимости возможно указать причину списания, остаток ресурса в картридже и зафиксировать показатели счетчиков печати у оборудования на момент списания расходника.

Списание строительных материалов

При возведении даже маленьких объектов важен корректный бухгалтерский учет. От стоимости списанного сырья зависит цена

При этом важно правильно учитывать отпущенные в производство, переданные для каких-либо нужд, реализованные и ликвидированные запасы. Списание материалов в строительстве имеет свои нюансы

Учет ТМЦ начинается на этапе составления проектно-сметной документации.

Государственные нормы списания материалов прописаны в документе СНиП. Контроль за их выполнением осуществляет производственно-технический отдел (ПТО). Руководитель отдельным приказом назначает ответственных за данную операцию. Обычно это начальник участка производства, инженер и бухгалтер. В приказе также прописывается ответственность каждого уполномоченного лица.

Проведение ликвидации объектов основных средств

Ликвидация основного средства – стандартная процедура на предприятии, которая проводится ввиду физического износа, когда технические характеристики имущества перестают отвечать необходимым требованиям. Министерство финансов дает методические указания на правила проведения ликвидации. Они утверждены .

Рассмотрим поэтапно процедуру ликвидации:

- Определить, в каком состоянии находится объект ОС;

- Зафиксировать обнаруженные отклонения и степень износа в актах;

- Запросить и получить разрешение списать основное средство;

- Провести списание ОС в бухучете;

- Осуществить демонтаж основного средства и разборку на детали, запасные части;

- Произвести утилизацию объекта ОС.

Руководитель принимает и оформляет решение по созданию специальной ликвидационной комиссии. Члены комиссии и решают что делать дальше с износившимся основным средством.

Ликвидационная комиссия:

- оценивает техническое состояние ОС;

- принимает решение о целесообразности его дальнейшего использования на предприятии.

Если комиссия решила, что объект пора ликвидировать, то составляется заключение о нецелесообразности применения объекта на производстве в будущем.

Затем руководитель организации издает приказ о том, что эксплуатация основного средства должна быть прекращена, а сам объект должен быть ликвидирован. На основании этого приказа необходимо списать объект по его первоначальной стоимости, а также снять с учета и накопленную амортизацию.

О нормах списания по производству

В законодательстве отсутствуют строгие и четкие нормы, которые подробно описывали бы процесс списания. Обычно говорится, что надо опираться на объем производственной программы и нормы по этому же документу. Главное, чтобы общее количество ценностей не оказалось бесконтрольным. И чтобы сами нормы были официально утвержденными.

Списание по нормам

Для закрепления можно использовать сметы, технологические карты и тому подобные документы. Они разрабатываются в подразделениях, которые лично контролируют производственный процесс. После этого бумаги передаются руководителю для утверждения.

Допустима ситуация, когда существующие нормы превышаются, но каждый такой случай требует отдельного указания причин. Например, объяснением могут быть технологические потери либо необходимость исправить брак.

Обязанностью руководителей и уполномоченных лиц становится оформление решений на то, чтобы превысить действующую норму. Для этого на первичном учетном документе ставится соответствующая отметка. Иначе само списание не признают правомерным. Себестоимость будет искажена, что приводит к нарушениям в бухгалтерской и налоговой отчетности.