Коэффициент соотношения дебиторской и кредиторской задолженности

Содержание:

- Что, если соотношение отклоняется от нормы

- Таблица 10 Бухгалтерские проводки со счетом 76 «Расчеты с разными дебиторами и кредиторами»

- Кредиторская задолженность

- Инвентаризация дебиторской и кредиторской задолженности в 1С

- Виды дебиторской задолженности

- Анализ соотношения дебиторской и кредиторской задолженности

- Таблица 11 Общие сведения об ООО «ТК Автомобиль»

- Что, если соотношение отклоняется от нормы

- Частные показатели анализа дебиторской и кредиторской задолженности

- Методы анализа и учет кредиторской задолженности

- Методика факторного анализа оборачиваемости дебиторской и кредиторской задолженности

- Показатели ДЗ и ее учет

- Значение кредиторской задолженности

- Особенности анализа дебиторской и кредиторской задолженности в учреждениях бюджетной сферы

- Как рассчитать коэффициент соотношения дебиторской и кредиторской задолженности

- Особенности формирования дебиторской и кредиторской задолженностей БУ

- Что такое дебиторская задолженность

Что, если соотношение отклоняется от нормы

Отклонение коэффициента от нормы – не редкость. Оно может быть как в большую (выше единицы) сторону, так и в сторону понижения.

Обе ситуации имеют свои особенности, которые мы разберем подробнее.

Больше нормы

Коэффициент больше единицы говорит об успешности политики предприятия, правильности распределения активов, понимания руководством экономической ситуации. Однако расслабляться не стоит. Увеличение коэффициента говорит о выводе капитала компании, а значит, при таком положении дел ей может понадобиться кредитование.

Не стоит сбрасывать со счетов риски, связанные с несвоевременным исполнением дебиторами долговых обязательств перед компанией.

Заключать соглашения о поставке товаров и услуг лучше с залоговым обеспечением, чтобы минимизировать риски.

Если коэффициент выше двух и этот показатель отмечается в течение нескольких контрольных периодов, имеет смысл задуматься о смене партнеров и рассчитать, насколько целесообразна выемка оборотных средств компании.

О корректности использования оборотного капитала, а также о необходимости менять контрагентов говорят, когда коэффициент превышает отметку в две единицы.

Оптимальным считается превышение нормы до значения в 1,5-2.

Меньше нормы

Такое положение дел говорит о серьезном кризисе. Долги в этом случае существенно превышают доходы, компания не может в полном объеме рассчитываться по займам, и они становятся запущенными. Нечем рассчитываться и с сотрудниками предприятия. Сохранение такой ситуации в течение длительного времени приводит к банкротству компании.

Причина снижения коэффициента – грубые ошибки в экономической политике организации, слабый анализ финансовых обязательств или его полное отсутствие.

Следствие ошибок в экономической политике компании – падение ее ликвидности. Чтобы выйти из кризиса, нужно прекратить внешнее финансирование фирмы, снизить себестоимость услуг или товаров и добиваться прибыли за счет увеличения объемов их продаж.

Имеющиеся ресурсы и средства компания должна расходовать предельно рационально, а также следить за своевременностью расчетов с контрагентами.

Выйти из ситуации и стабилизировать соотношение КЗ и ДЗ можно только пользуясь перечисленными мерами в комплексе.

Таблица 10 Бухгалтерские проводки со счетом 76 «Расчеты с разными дебиторами и кредиторами»

|

Содержание хозяйственной операции |

Корреспонденция счетов |

||

|

Дебет |

Кредит |

||

|

1.Отражена сумма страхового возмещения, причитающаяся по договору страхования работника |

76.1 |

73 |

|

|

2.Отражена сумма претензии, причитающаяся к получению |

76.2 |

91.1 |

|

|

3.Поступление суммы претензии |

50, 51, 52 |

76.2 |

|

|

4.Отражена сумма претензии, причитающаяся к уплате |

91.2 |

76.2 |

|

|

5.Перечислена сумма претензии |

76.2 |

50, 51, 52 |

|

|

6.Начислен к уплате в бюджет НДС с суммы претензии |

91.2 |

68 |

|

|

7.Отражены доходы подлежащие получению по договору простого товарищества |

76.3 |

91.1 |

|

|

8. Отражена сумма полученных дивидендов |

50, 51, 52 |

76.3 |

|

|

9. Отражена сумма депонированной заработной платы |

70 |

76.4 |

|

|

10. Выплачена депонированная заработная плата |

76.4 |

50 |

Кредиторская задолженность

Сальдо кредиторской задолженности показывает, сколько учреждение должно своим контрагентам (кредиторам), т. е. является денежной оценкой неисполненных обязательств учреждения.

Основные виды кредиторской задолженности:

1. Авансы, полученные от покупателей (кредиторская задолженность по доходам).

Возникает, когда учреждение оказывает услуги (работы) или реализует ценности (продукцию, товары) по предоплате.

При анализе актуальной кредиторской задолженности следует учитывать особенности отражения в бюджетном, бухгалтерском учете договоров аренды и долгосрочных договоров подряда, оказания услуг: с 2018 года по договорам аренды (ФСБУ «Аренда»), а с 2020 года по долгосрочным договорам подряда, оказания услуг, сроком более 12 месяцев (ФСБУ «Долгосрочные договоры»), на дату подписания договора на счетах учета дебиторской задолженности отражается полная стоимость договора (арендных платежей, работ, услуг). Затем, в ходе исполнения договора, эта дебиторская задолженность в размере полной стоимости долгосрочного договора постепенно погашается арендными платежами, платежами в оплату работ, услуг.

Таким образом, по договорам аренды, по которым учреждение выступает арендодателем, и долгосрочным договорам подряда (кроме строительного подряда), оказания услуг, по которым учреждение выступает исполнителем (подрядчиком), показатели кредиторской задолженности по доходам не формируются. Кредиторская задолженность по доходам может возникать по краткосрочным договорам, долгосрочным договорам строительного подряда и прочим договорам.

Задачи финансового менеджмента

В части управления размером кредиторской задолженности по доходам руководству следует контролировать своевременное исполнение договоров о реализации продукции (и других ценностей), выполнении работ, оказании услуг с покупателями (потребителями услуг, работ).

2. Задолженность перед поставщиками, сотрудниками и прочими контрагентами (принятые обязательства).

Возникает, когда учреждение приобретает услуги (работы), имущество и другие ценности с отсрочкой их оплаты. Задолженность перед сотрудниками возникает при начислении заработной платы и погашается в момент ее выплаты.

С 2018 года по договорам аренды, по которым учреждение выступает арендатором (ФСБУ «Аренда»), на дату подписания договора на счетах учета кредиторской задолженности отражается полная сумма арендных платежей за весь срок договора. Затем, в ходе исполнения договора, эта кредиторская задолженность постепенно погашается арендными платежами, уплачиваемыми арендодателю.

Таким образом, некоторая часть кредиторской задолженности учреждения, отраженной на счетах 302.00 «Расчеты по принятым обязательствам», может относиться к долгосрочной, а значит не всю сумму кредиторской задолженности по данным бухгалтерского учета государственного (муниципального) учреждения нужно выплатить кредиторам в краткосрочном периоде. ФСБУ «Представление бухгалтерской (финансовой) отчетности» и действующие формы отчетности предусматривают раскрытие показателей по долгосрочной и просроченной кредиторской задолженности.

Задачи финансового менеджмента

Основные цели управления данной кредиторской задолженностью лежат в области своевременного исполнения обязательств учреждения перед кредиторами (поставщиками, сотрудниками и пр.). Таким образом, объектами анализа и контроля являются сроки предстоящих выплат по договорам с поставщиками, заработной платы и других обязательств.

3. Долговые обязательства.

К этому виду относится задолженность по принятым долговым обязательствам в рамках привлечения средств (по государственному или муниципальному долгу), а также долговым обязательствам бюджетных и автономных учреждений. Следует отметить, что получение банковских кредитов не распространено среди бюджетных и автономных учреждений, поскольку считается не соответствующим цели их создания (см., например, ).

Задачи финансового менеджмента

В части управления кредиторской задолженностью по долговым обязательствам основной задачей является контроль своевременного исполнения графика платежей по возврату кредиторам основной суммы долга и начисленных процентов.

4. Задолженность по налогам и сборам, прочая кредиторская задолженность.

Задачи финансового менеджмента

Мероприятия по антикризисному управлению другими видами кредиторской задолженности следует планировать исходя из относительного размера этой задолженности и сроков ее погашения. В частности, задолженность по налогам и сборам традиционно относится к наиболее срочной и приоритетной.

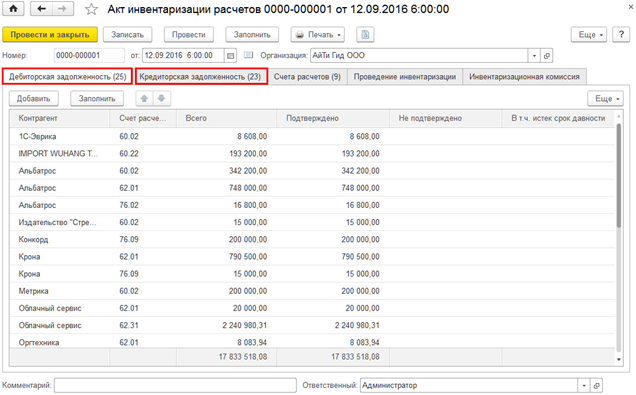

Инвентаризация дебиторской и кредиторской задолженности в 1С

Проведение инвентаризации всех обязательств и активов предприятия – обязательное условие для составления годовой бухгалтерской отчетности. Согласно Методическим указаниям, задолженность перед дебиторами выступает имуществом предприятия, а к финансовым обязательствам относится задолженность кредиторов.

Инвентаризация в 1C проводится для подтверждения остатков задолженности на определенную дату, к примеру, в конце года. С помощью сверки можно:

- проверить правильность расчетов с контрагентами;

- обнаружить несоответствия, ошибки в НУ и БУ.

Инвентаризация понадобится не только для составления годовой финансовой отчетности предприятия, отчет также составляют при смене ответственных лиц и ликвидации субъекта хозяйственной деятельности.

Проводится проверка и в других случаях:

- с целью оценки объемов сомнительной задолженности;

- для определения возможности формирования резерва по сомнительным долгам;

- для подготовки отчетности инвестору или банку.

В программе представлена возможность определения просроченной задолженности в разрезе договоров и кредиторов. В случае ликвидации кредитора или истечении срока давности долга, его можно списать.

Для проведения инвентаризации должна быть создана комиссия. В ее состав входят сотрудники бухгалтерии, администрации компании. Могут быть привлечены и представители других организаций, к примеру, аудиторы, но такое решение должно принимать руководство предприятия.

В приказе о проведении инвентаризации отражается время проведения, а также состав комиссии. Инвентаризация проводится в несколько этапов:

- в разделе «Продажи» нужно кликнуть на «Акт инвентаризации расчетов»;

- появится список ранее проводившихся сверок;

- затем следует нажать на «Создать»;

- заполнить появившийся акт, включая наименование организации, дату формирования отчета;

- после нажатия на кнопку «Заполнить» автоматически появятся сведения по кредиторской и дебиторской задолженности. На вкладке дебиторов отразится список контрагентов с размеров задолженности, во вкладке «Кредиторская задолженность» ― аналогичная информация по кредиторам;

- во вкладке «Проведение инвентаризации» нужно указать сроки проведения сверки – включая начальную и конечную дату, причину инвентаризации, номер приказа или распоряжения, на основании которого она проводится;

- далее необходимо перечислить всех членов комиссии, с помощью кнопки «Добавить» можно открыть справочник;

- напротив ФИО председателя комиссии нудно поставить галочку.

После того как все данные из приказа или распоряжения будут введены, можно сохранить инвентаризацию. Достаточно выбрать «Записать» и «Провести». Для распечатки акта необходимо выбрать «Печать», а затем – «Акт инвентаризации расчетов» форма ИНВ-17. В открывшейся печатной форме акта нужно нажать на кнопку «Печать».

Виды дебиторской задолженности

Существует несколько видов дебиторской задолженности:

- Нормальная. В данном случае имеется ввиду задолженность за товары или услуги, которые фактически принадлежат покупателю, но оплата за них еще не наступила. Но необходимо обязательно определить срок возвращения денег и дата для внесения регулярных платежей.

- Просроченная задолженность – это та задолженность, по которой не наступила оплата за товары либо услуги в определенное время. Не выплата может негативно повлиять на работу компании и на ее финансовое состояние. Так как предприятием уже было рассчитано, куда будут потрачены денежные средства после их получения.

Рассмотрим более подробно просроченную задолженность

Когда наступил данный вид задолженности, то компания поступает следующим образом:

- Если оплата в срок не настала, то на протяжении следующего месяца предприятие пытается получить денежные средства.

- Если оплата после установленной даты не настала, то предприятие вместе со своим юристом оформляет исковое заявление, в котором выставлено требование по поводу оплаты и ждет еще месяц.

- Если и через 2 месяца оплата не настала, то предприятие вместе с юристом оформляют документы в Хозяйственный суд: исковое заявление, описание необходимых документов на оплату, копия Устава и копия финансовой отчетности.

- Переданное исковое заявление рассматривается судом вместе с предоставленным пакетом документов. Далее выносится следующее решение: либо про безапелляционное списание средств из расчетного счета должника либо признания должника банкротом.

Чтобы не возникло просроченной дебиторской задолженности, необходимо отслеживать финансовое состояние дебитора. Если дебитор станет банкротом, то будет маловероятно, что долги вернут. Также дебитор может создать резервный фонд, который поможет избежать задолженность в случае чрезвычайных ситуаций.

Анализ соотношения дебиторской и кредиторской задолженности

Некоторые специалисты полагают, что размеры «кредиторки» непременно должен приблизительно равняться единице – 1. Но в практике встречаются и такие мнения экспертов аудита и бухучета, где выставляется конкретный лимит.

Величина коэффициента должна показывать, что кредиторские долги не выходят за рамки лимита по отношению к дебиторским показателям.

Когда проводят сравнительный анализ двух видов задолженностей (дебиторской и кредиторской) по их соотношению, а не качеству или оборачиваемости, тогда используются три основных способа и подхода, как это лучше сделать:

- Сравнить состояния двух направлений задолженностей.

- Найти оптимального соотношения двух задолженностей.

- Найти соотношение между краткосрочными вариантами двух задолженностей.

При проведении операций по выявлению такого соотношения всегда будут использоваться определенные расчеты, а каждый расчет всегда имеет свою формулу для исчислений.

Так и здесь – при проведении анализа через расчеты применяется стандартная формула по нахождению оптимального соотношения между дебиторскими и кредиторскими долгами.

Обратите внимание! В любом случае, любое превышение кредиторской задолженности грозит предприятию начинать занимать деньги у кредиторов, что притормозит и усугубит его развитие в дальнейшем

Сравнение состояния

Когда хотят понять, в каком состоянии находится дебиторская или кредиторская задолженности и пытаются сопоставить их показатели, то это значит, речь идет о скорости обращения и необходимости использования средств от кредиторов.

Сравнивая состояния обеих статей по долгам предприятия, можно выйти на практически фиксированный показатель того, насколько сумма кредиторской задолженности преобладает над суммой дебиторской.

Практика показывает, что по скорости оборачиваемости лидирует именно «дебиторка», нежели «кредиторка».

Это послужило поводом считать, что предприятие находится в затруднительном финансовом положении потому, что ему приходится использовать в обороте средства кредиторов.

Если бы кредиторы не давали бы такой возможности, то тогда предприятию для своего хозяйствования пришлось бы покупать платные кредиты в банках, либо же сокращать объемы своей деятельности.

Таблица 11 Общие сведения об ООО «ТК Автомобиль»

|

1.Полное наименование организации |

Общество с ограниченной ответственностью «Транспортная компания Автомобиль» |

|

|

2.Соращенное наименование организации |

ООО «ТК Автомобиль» |

|

|

3.Основной вид деятельности |

Деятельность автомобильного грузового транспорта |

|

|

4.Юридический адрес |

644015, г. Омск, ул. Гусаров, д.14, офис 18 |

|

|

5.Фактический адрес |

644048, г. Омск, ул. Крылова, д.75, офис 9 |

|

|

6.Дата регистрации |

02.10.2010 г. |

|

|

7.Уставный капитал |

10 000 |

|

|

8.Код ОГРН |

1115927084596 |

|

|

9.Код ИНН |

550326533 |

|

|

10.Код КПП |

550220001 |

|

|

11.Код ОКПО |

30330686 |

|

|

12.Код ОКТМО |

52701000 |

|

|

13.Код ОКОГУ |

49013 |

|

|

14.Код ОКФС |

16 |

|

|

15.Код ОКОПФ |

65 |

Что, если соотношение отклоняется от нормы

Если коэффициент не равен 1, это может быть вызвано как внешними, так и внутренними факторами. Показатель рассчитывается по данным на дату баланса, и его уменьшение является следствием того, что основная часть дебиторов расплатилась и поступили денежные средства.

Поэтому прежде чем оценивать отклонения от нормы, следует выяснить, какие изменения произошли в системе расчетов.

Анализ соотношения задолженностей.

Дебиторская задолженность превышает кредиторскую

При возникновении такой ситуации формируются достаточные уровни коэффициентов быстрой и текущей ликвидности.

Если анализируемый показатель велик (в несколько раз превышает 1), то управление расчетами оценивают как нерациональное, т. к. это означает, что поступления денег от покупателей ожидают в более поздний период, чем тот, на который согласны поставщики.

Кредиторская задолженность превышает дебиторскую

Если требования кредиторов превысят аналогичные суммы по дебиторам, это может привести к нарушению сроков выполнения обязательств. Однако для окончательных выводов необходимо также учитывать остатки денежных средств.

Частные показатели анализа дебиторской и кредиторской задолженности

В таблице 1 представлены частные показатели анализа дебиторской и

кредиторской задолженности.

Таблица 1 – Частные показатели анализа дебиторской и кредиторской задолженности коммерческой организации

|

Наименование показателя |

Расчетная формула |

Экономическое содержание |

|

Частный коэффициент покрытия (Кпч) |

К пч = стр.1230/стр. 1520 |

Характеризует величину покрытия дебиторской задолженностью текущей кредиторской задолженности. Кроме того, показывает платежные возможности организации при условии погашения всей суммы дебиторской задолженности (в том числе «невозвратной»). Снижение данного показателя за отчетный год свидетельствует о снижении уровня ликвидности этого вида актива и о росте убытков организации. |

|

Общий коэффициент покрытия текущих обязательств оборотными активами (Кпо) |

К по= стр 1200/стр 1500 |

Показывает, насколько текущие обязательства (в том числе кредиторская задолженность) покрываются оборотными активами организации. При росте наиболее ликвидных активов, возмещении дебиторской задолженности и реализации неликвидных запасов значение показателя возрастает, что свидетельствует об улучшении его платежеспособности и реальности погашения текущих долгосрочных и краткосрочных обязательств. |

|

Коэффициент задолженности другим организациям (Кз) |

Кз=стр.1520/стр 2110 (ф№2) |

Характеризует вероятность расчета организации с прямыми кредиторами-контрагентами при условии получения выручки, сумма которой будет сохранятся на уровне среднемесячной. Среднемесячная выручка определяется путем деления суммы выручки за год на 12 (месс.). Уменьшение значения знаменателя приведет к проблемам с платежеспособностью организации. |

Таким образом, анализ дебиторской и кредиторской задолженности проводится идентичными методами, к которым можно отнести оценка динамики и состава дебиторской и кредиторской задолженности, определение удельного веса дебиторской и кредиторской задолженности в разделах бухгалтерского баланса, определение относительных показателей эффективности использования и управления дебиторской и кредиторской задолженностью.

Просмотров

13 104

Методы анализа и учет кредиторской задолженности

Кредиторская задолженность также анализируется, и по ней ведется учет.

Показатели, которые рассчитываются при оценке КЗ:

- Средняя КЗ.

- Показатель оборачиваемости КЗ.

- Показатель периода погашения КЗ.

Учет ведется с использованием таких счетов:

- 60. Расчеты относительно поставщиков и подрядчиков. Учитывается задолженность по оплатам за товары и услуги.

- 62. Расчет с покупателями и подрядчиками. Денежные средства полученные от покупателей и заказчиков.

- 66. Все расчеты по краткосрочным кредитам и займам

- 67. Расчеты по долгосрочным займам.

- 68. Налоговые расчеты и расчеты по сборам. На этих счетах учитываются суммы долгов по налогам, а также другие долги в бюджет.

- 69. Суммы расчетов по соцстраху и обеспечению. Ведется учет сумм задолженности внебюджетным фондам.

- 70. Суммы по заработной плате. Все денежные средства, что начислены, но не выплачены: больничные, отпускные, начисленные з/п.

- 73. Расчеты с сотрудниками по другим операциям. Долги перед сотрудниками относительно выплат за использование собственности в рабочих целях (например, использование личного автомобиля).

- 75. Расчеты с учредителями. Ведется учет всех долгов акционерам.

Методика факторного анализа оборачиваемости дебиторской и кредиторской задолженности

Для проведения эффективности использования (управления) возможно так же использовать и методы факторного анализа оборачиваемости дебиторской и кредиторской задолженности. Факторный анализ оборачиваемости дебиторской и кредиторской задолженности можно провести методом цепных подстановок, для этого сначала строится факторная модель:

Коб.дз (кз) = Вр/ДЗ (КЗ)

где, Коб.дз (кз) —

коэффициент оборачиваемости дебиторской (кредиторской) задолженности,

оборотов; Вр — выручка от реализации продукции (работ, услуг) предприятия,

тыс.руб.; ДЗ (КЗ) – среднегодовая величина дебиторской (кредиторской)

задолженности, тыс.руб.

1 этап. Определение влияния изменения выручки от реализации:

Коб.дз (кз)1 = Вр0/ДЗ (КЗ)0

Коб.дз (кз)2 = Вр1/ДЗ (КЗ)0

∆Коб.дз (кз) (Вр) = Коб.дз (кз)2 – Коб.дз (кз)1

2 этап. Определение влияния изменения среднегодовой величины

дебиторской и кредиторской задолжености:

Коб.дз (кз)3 = Вр1/ДЗ (КЗ)0

Коб.дз (кз)4 = Вр1/ДЗ (КЗ)1

∆Коб.дз (кз) (ДЗ (КЗ)) = Коб.дз (кз)4 – Коб.дз (кз)3

3 этап. Определение совокупное влияние факторов изменения

оборачиваемости дебиторской и кредиторской задолженности:

∆Коб.дз (кз) = ∆Коб(Вр) + ∆Коб(ДЗ(КЗ))

Показатели ДЗ и ее учет

Показатели ДЗ, которые рассчитывают при анализировании:

- Показатель средней ДЗ.

- Показатель оборачиваемости ДЗ.

- Показатель сроков погашения ДЗ. Чем больше сроки просроченной задолженности, тем больше период ее непогашения.

- Часть ДЗ в активах (текущих).

- Показатель доли сомнительной ДЗ (при увеличении этого показателя, снижается ликвидность).

Учет ДЗ ведется на таких счетах:

- 60. Расчеты относительно поставщиков и подрядчиков. Учитываются все суммы аванса и внесенных предоплат поставщикам.

- 62. Расчет с покупателями и подрядчиками. На этом счету фиксируются все суммы долговых сумм покупателей за товары, оказанные услуги.

- 68. Налоговые расчеты и расчеты по сборам. Все переплаты в бюджет и налоговые переплаты.

- 69. Суммы расчетов по соцстрахованию и обеспечению. Учет денежных сумм, которые были переплачены во внебюджетные фонды.

- 70. Суммы по заработной плате. На счету ведется учет денег по переплатам по заработной плате (на каждую переплату должно иметься объяснение).

- 73. Расчет со штатными работниками по другим операциям. Долги сотрудников по займам, нанесенному материальному ущербу.

- 75. Расчеты с учредителями. Долги акционеров по оплате доли в ООО.

Значение кредиторской задолженности

Наиболее простой способ установить кредиторку — определить, фирма должна вернуть заемные средства или фирме.

Термин

В системе бухучета кредиторская задолженность — это текущее обязательство организации или физлица вернуть краткосрочные долги своим контрагентам (кредиторам) на протяжении установленного периода. Она возникает, когда предприятие заказывает, получает товары (работы, услуги) в кредит, т. е. до их оплаты.

Важно! Продавец, или поставщик товаров выступает «кредитором», получатель — «заемщиком». Процесс возникновения кредиторки состоит из нескольких этапов:

Процесс возникновения кредиторки состоит из нескольких этапов:

- Оформление заказа. Компания-покупатель заказывает у сторонней организации (продавца) продукцию при условии последующей оплаты за определенный срок.

- Выставление счета-фактуры. Поставщик продукции выставляет покупателю счет-фактуру. Документ содержит информацию о реквизитах сторон, сколько единиц продукции, дату, условия оплаты, момент перехода права собственности на товар. Поставщики могут предлагать скидки при досрочном или своевременном погашении долга. Кредитор может взимать плату за просрочку или проценты, если сумма не выплачена к установленной дате.

Счет-фактура

- Проверка, утверждение счета-фактуры. Счет-фактура поставщика направляется для обработки. Покупатель проверяет количество, описание, цену товара на соответствие с фактической поставкой, заказом. Если все в порядке, утверждает его, регистрирует, готовит к оплате.

- Регистрация счета. После утверждения счета-фактуры он регистрируется учетной записью в Главной книге. Сумма зачисляется на активно-пассивный счет 60 (62, 76) как непогашенное, или открытое, обязательство, т. к. она не была оплачена.

- Кредит. Задолженность имеет кредитовое сальдо. Это означает, что по кредиту отображается появление или увеличение суммы неоплаченных (открытых) счетов, по дебету — их покрытие. Остаток по кредиту равен сумме зарегистрированных, но неоплаченных счетов. В соответствии с методом двойной записи, по дебету записывается сумма долга, а по кредиту вводятся связанные счета, с которых будет списана сумма (расходы, актив), например, получены товары от поставщика — Дт 41 — Кт 60, оплачены приобретенные товары — Дт 60 — Кт 51.

- Погашение долга. Покупатель погашает долг на протяжении срока, согласованного между двумя сторонами и указанного в счете-фактуре. Причитающиеся суммы обычно должны быть выплачены за 10, 30, 60, 90 дней (до 12 месяцев), поэтому отражаются в разделе текущих обязательств баланса. После совершения платежа бухгалтер уменьшает сумму долга по дебету, списывает эту сумму на расходы или активы.

Счета бухучета

Примечание! Согласно методу начисления, хозяйственные операции должны регистрироваться не позднее даты получения товара, независимо от даты оплаты. Поэтому на конец каждого отчетного периода (месяц, квартал, год) должны быть рассмотрены все счета-фактуры и начислены все обязательства, расходы, понесенные компанией за период. В обратном случае в отчете о финансовых результатах за отчетный период будут отсутствовать некоторые расходы, а в балансе — некоторые обязательства, что приведет к ошибкам при формировании отчетности.

Особенности анализа дебиторской и кредиторской задолженности в учреждениях бюджетной сферы

Для анализа и контроля дебиторской и кредиторской задолженности в государственных и муниципальных учреждениях можно использовать регламентированную бухгалтерскую отчетность или бухгалтерские оборотные ведомости, формируемые по данным на счетах бухгалтерского, бюджетного учета. При этом следует учитывать, что с вступлением в действие ФСБУ «Аренда» и «Долгосрочные договоры» показатели дебиторской и кредиторской задолженности формируются для договоров различных видов по-разному:

- по договорам операционной аренды — в сумме предстоящих арендных платежей до конца срока пользования имуществом (п. 20,24 ФСБУ «Аренда»);

- по договорам финансовой (неоперационной) аренды — в сумме дисконтированной стоимости арендных платежей (п. 18,22 ФСБУ «Аренда»);

- по долгосрочным договорам строительного подряда — в сумме исполненной части обязательств по договору, рассчитываемой на конец каждого отчетного периода (п. 6 ФСБУ «Долгосрочные договоры»);

- по иным долгосрочным договорам подряда, оказания услуг — в сумме доходов от реализации до конца срока действия долгосрочного договора (п. 11 ФСБУ «Долгосрочные договоры»)

- по остальным договорам — как и прежде, в сумме реализованных (приобретаемых) товаров, услуг, работ, за минусом ранее оплаченной части.

По этой причине данные бухгалтерского, бюджетного учета стало сложнее применить для целей оперативного управления. В частности, из данных бухгалтерского учета сложно получить суммы реальной задолженности дебиторов к оплате на текущую дату («на сегодня») и невозможно получить информацию о просроченной задолженности.

В кризисный период для анализа и контроля дебиторской и кредиторской задолженности необходимы оперативные инструменты, позволяющие быстро получать необходимую управленческую информацию. В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» реализованы инструменты, которые более удобны для управленческих целей, чем данные бухгалтерского, бюджетного учета:

- инструменты планирования и контроля исполнения договоров с контрагентами;

- инструменты анализа дебиторской и кредиторской задолженности по срокам погашения, а также анализа просроченной задолженности.

Примечание

Указанные возможности доступны в версии ПРОФ и не доступны в базовой версии редакции 2 программы «1С:Бухгалтерия государственного учреждения 8».

Как рассчитать коэффициент соотношения дебиторской и кредиторской задолженности

В формуле принимаются следующие значения:

| К ДЗ и КЗ | коэффициент дебиторской и кредиторской задолженности |

| ДЗ | общий объем в денежном выражении всех сумм, не поступивших от дебиторов |

| КЗ | совокупный размер долга предприятия по расчетам за товары и услуги |

Выявление значения показателя важно для целей планирования деятельности организации и помогает добиться значительных финансовых результатов. Кредиторская задолженность является средством по погашению долгов дебиторов

В качестве примера можно привести анализ деятельности предприятия ОАО АК «Роснефть» за 2007 и 2008 годы:

Из расчета видно, что сумма кредиторской задолженности выше дебиторской. Это означает, что при погашении долгов по собственным займам, средств на покрытие за счет платежей дебиторов будет недостаточно.

Для удобства сравнения показателей в компании составляется таблица со значениями пассивного и активного сальдо на начало и конец года. Активное сальдо означает, насколько в пользу компании задолжено средств, и как они соотносятся с займами в отношении кредиторов.

Анализ проводится с учетом следующих показателей:

- Динамика – изменение величин долгов.

- Состав долга – включение в кредиторскую или дебиторскую задолженность.

- График возврата средств.

Особое внимание уделяется просроченным долгам, особенно, если они значатся как безнадежные или неоправданные – сомнительные. К последним относятся те, которые образованы в результате:

К последним относятся те, которые образованы в результате:

- намеренного хищения или недостачи;

- превышении затрат на производственный процесс вследствие нарушения дисциплины расходования средств;

- непроведения платежей по отгруженным материалам и другой продукции.

Списывается как просроченная та задолженность, по которой истекли сроки обращения в суд для истребования. Она представляет для предприятии прямой убыток.

Важное значение приобретает также невостребованная задолженность со стороны кредиторов. Если срок взыскания прошел в рамках исковой давности, то сумма приравнивается к прибыли, в отношении которой применяется налогообложение

В документе прописываются данные об оборачиваемости задолженностей применительно к каждому году, периоды проведения платежей в счет долгов с точностью до дня.

Данные о соотношении дебиторской и кредиторской задолженности используются при составлении бизнес-планов на следующий год или иной отчетный период.

Коэффициенты применяются для установления платежеспособности компании, их соотношение является не только основой для внутреннего развития, но и внешним показателем устойчивости, что обусловлено обеспечением оборотных активов поступлением денежных средств в долгосрочной перспективе.

Баланс отражает возможность организации погасить свои обязательства за счет наличных средств. Баланс показателей используется не только для анализа деятельности внутри предприятия, но и предоставляется по запросу потенциальным партнерам и инвесторам для планирования сотрудничества по проектам различной величины.

Анализ проводится на основе показателей текущей ликвидности активов, то есть возможности превращения средств в наличные денежные средства.

Коэффициенты задолженности связаны со значениями абсолютной ликвидности, что означает возможность немедленного погашения активов за счет оборотных средств по текущим обязательствам должника.

Особенности формирования дебиторской и кредиторской задолженностей БУ

Размер и состав обеих видов задолженности у БУ ограничен нормативно. Выданные авансы в основном попадают в зону действия законодательства о госзакупках, главная цель которого заключается в обеспечении равной конкуренции и противодействии коррупции. БУ при заключении контрактов (договоров) о поставке товаров (выполнении работ, оказании услуг), предусматривающих авансовые платежи, обязаны соблюдать требования, определенные нормативными правовыми актами. В частности, федеральные бюджетные учреждения обязаны учитывать ограничения, предусмотренные п. 18 Положения о мерах по обеспечению исполнения федерального бюджета, утвержденного Постановлением Правительства РФ от 09.12.2017 № 1496. Причем такие ограничения распространяются и на договоры, оплачиваемые за счет собственных доходов БУ.

Дебиторская задолженность клиентов БУ также имеет особенность, вызванную в данном случае отраслевой спецификой. Коммерческие организации идут на предоставление отсрочек из-за высокой конкуренции на рынке товаров массового производства, и потому такая практика наиболее характерна для торговли и производства. В сфере услуг отсрочка клиентам менее распространена. Поэтому использование отсрочек в отношении с потребителями услуг БУ, скорее всего, ограничится задачами тактического характера, такими как поощрение крупного корпоративного клиента, сегментирование покупателей, управление сезонностью, ликвидация излишков материальных ценностей.

В части «кредиторки» гражданским законодательством (гл. 42 «Заем и кредит» ГК РФ) предусмотрены следующие способы привлечения средств: заем, банковский кредит, коммерческий кредит, товарный кредит. Получение банковских кредитов хоть и не запрещено, но считается не соответствующим целям создания такой организационно-правовой формы, как бюджетное учреждение (Письмо Минфина РФ от 30.01.2017 № 02-05-12/4613). Однако государство не ограничивается препятствованием в привлечении кредитов учреждениями, но тщательно следит за размером, динамикой кредиторской задолженности, стараясь свести ее к минимуму. Это стремление учредителей вполне объяснимо: привлечение средств в крупном размере провоцирует возникновение финансовых проблем БУ, решение которых, возможно, потребует выделения субсидии на погашение долгов.

Что такое дебиторская задолженность

Дебиторская задолженность – это средства, что должны компании другие организации, компании, юридические или физические лица. Это актив, что является частью оборотного капитала, пусть эти деньги и отсутствуют на счетах компании на данный момент.

Для бизнеса наличие дебиторской задолженности является привычным явлением. Это связано с условиями современного рынка. Покупатели предпочитают делать покупки в рассрочку, и из-за высокой конкуренции компании вынуждены идти на уступки, чтобы не потерять клиентуру. То есть, на практике дебиторская задолженность – это оплата за уже проданный товар, но средства на счёт фирмы пока не поступили.

К дебиторскому долгу можно отнести:

- аванс, который перечислен поставщику как предоплата за товар или услугу;

- переплаты в страховые фонды, налоговую, внебюджетные организации;

- переплаты по зарплате сотрудникам и суммы, переданные под отчёт.

Существует несколько разновидностей дебиторского долга:

- Нормальный.

- Просроченный.

К нормальному дебиторскому долгу можно отнести:

- переданные товары и услуги, расчёт за которые будет проводиться позже, и это прописано в договоре;

- деньги, что выдавались работникам компании для текущих хозяйственных расходов;

- авансы поставщикам/подрядчикам.

Что касается просроченной «дебиторки», в неё входит:

- долг за выполненную работу и переданные товары, что не был погашен в оговорённые договором сроки;

- деньги, что одолжены сотрудникам, но по которым истёк срок возвращения.

Но простроченный долг может иметь несколько подвидов – сомнительный и безнадёжный. Сомнительные ещё могут быть возвращены, но безнадёжные вернуть практически невозможно. Сомнительный долг переходит в статус безнадёжного, если выплаты по нему не делались более трёх лет.