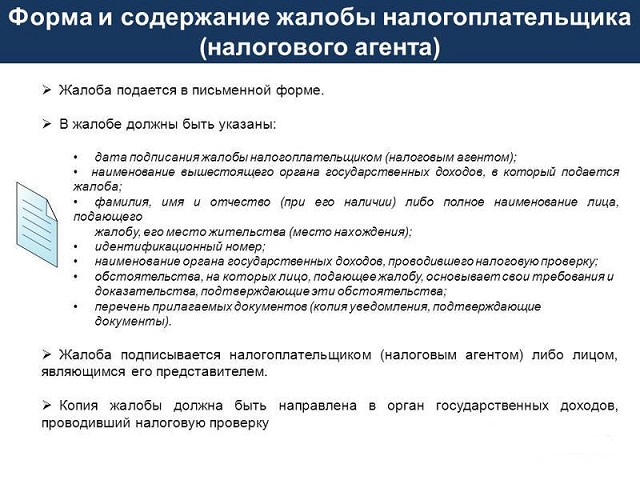

Апелляционная жалоба на решение налоговой по ндс

Содержание:

- Образец анонимной жалобы Президенту РФ

- Возражения на претензии, изложенные в акте налоговой проверки

- Образец жалобы (обращения) в налоговую инспекцию на ее бездействие. Как написать жалобу и правильная ее подача в инспекцию.

- Оформление жалобы на ИФНС

- Дополнительный комментарий к статье 321 ГПК РФ

- Какие формы нарушений могут быть обжалованы

- Составление иска

- Кто обязан принять жалобу на налоговую структуру?

- Какие документы предоставить

- Как составить возражение на требование об уплате налогов?

- Как подать жалобу на налоговую

Образец анонимной жалобы Президенту РФ

Анонимно жалобу Президенту РФ можно направить несколькими способами. Первый – почтовым отправлением, то есть письмом, но указывать обратный адрес обязательно! Второй – онлайн, по интернету.

Второй способ сохраняет анонимность автора. Для него необходимо будет только указать фамилию, имя и электронный адрес заявителя.

Отправить жалобу можно тут.

Пример №2:

Теперь вы знаете, как оформить анонимную жалобу. Используйте указанные документы при написании своего обращения, а также следуйте правилам, тогда анонимную жалобу примут и рассмотрят сразу, без отказов и просьб переписать или переоформить документ.

Остались вопросы? Просто позвоните нам:

Многие люди знают по опыту, что такое аренда квартир, и как её правильно оформить. Тем не менее, в эту сферу ежегодно вливаются новички, которые теряются при определении задатка, залога, депозита, предоплаты, комиссии в аренде квартиры, и не знают, что это, зачем, и что гарантируют.

Сегодня мы объясним эти понятия и расскажем, как правильно платить и оформлять, чтобы не потерять деньги ни арендатору, ни собственнику квартиры.

Как правильно и безопасно арендовать квартиру — через агентство или без посредников

Аренда квартиры или комнаты – самая востребованная услуга на рынке недвижимости. При этом арендовать жилье можно от собственника или через агентство, по объявлению или через третьих лиц, посуточно или на длительный срок.

Условия аренды могут быть самыми разными, при этом манипуляции с жильем при аренде, прямые или косвенные способы обмана арендующего, и даже откровенное мошенничество – не редкость. Как обезопасить себя при съеме жилья, что предусмотреть, какие документы проверить и составить?

Возражения на претензии, изложенные в акте налоговой проверки

После проведения любой налоговой проверки, а также при обнаружении фактов, свидетельствующих о нарушении законодательства о налогах и сборах, проверяющие составляют акт. Если налогоплательщик не согласен с изложенными в документе замечаниями и претензиями, он может составить возражения и направить их в ФНС. Сделать это нужно в течение 1 месяца со дня получения акта (статья 100 п. 6 и статья 101.4 п. 5 НК РФ).

Для справки: При получении акта налогоплательщик должен расписаться и проставить дату получения. Именно от этой, написанной собственноручно, даты начинается отсчет сроков подачи возражений. Поэтому нужно быть внимательным и не допускать ошибок. Если указать не реальную, а уже прошедшую дату, то сроки, отпущенные на подачу возражений и жалоб, сократятся. Если акт направлен налогоплательщику заказным письмом, то датой отсчета считается 6-й день с момента отправки.

Возражения можно составить как по всему акту, так и по его отдельным частям. В этом документе необходимо обязательно указать номер акта проверки и дату его составления. Затем следует подробно изложить свои возражения с отдельными положениями или с актом целиком. Желательно подтвердить свои утверждения документами, копии которых приложить к возражениям.

Обязательно следует составить опись прилагаемых документов, в которой указать все приложения к жалобе. Это исключит возможность случайно или преднамеренно утратить часть приложенной документации.

Налоговый орган после получения возражений обязан сообщить налогоплательщику время и место их рассмотрения. Автор возражений имеет право присутствовать на этом разборе и давать устные пояснения по любым вопросам. Однако неявка привлекаемого к ответственности лица, при условии, что оно было уведомлено о месте и времени разбора, не является причиной для отказа рассмотрения дела (статья 101 п. 2, статья 101.4 п. 7 НК РФ).

В ходе рассмотрения возражений лица, привлекаемого к ответственности, комиссия устанавливает:

- были ли допущены нарушения законодательства о налогах и сборах;

- образуют ли выявленные случаи неисполнения законодательства состав налогового правонарушения;

- имеются ли основания для привлечения лица, в отношении которого был составлен акт, к административной ответственности;

- обстоятельства, которые исключают или смягчают вину лица в совершении правонарушения.

По результатам исследования выносится решение. Решение может быть либо о привлечении лица к ответственности, либо об отказе в привлечении. Также может быть принято решение о назначении дополнительных мероприятий налогового контроля.

Если выносится решение о привлечении налогоплательщика к ответственности, то в нем должен быть указан срок, в течение которого его можно обжаловать. Жалобу следует подавать в вышестоящий орган, в решении указать его наименование и адрес. Если и во второй ступени будет выдан отказ, то налогоплательщик может обратиться в суд.

Образец жалобы (обращения) в налоговую инспекцию на ее бездействие. Как написать жалобу и правильная ее подача в инспекцию.

Довольно часто налоговая инспекция задерживает выплаты по налоговым вычетам.

Срок для возврата налоговых вычетов, как социальных, так и имущественных, четко аргументирован в Налоговом Кодексе РФ, статьи я привела в самом образце жалобы ниже.

Есть очень «шустрые» налоговые инспекции и перечисляют денежные средства на счет раньше установленного кодексом срока (4 месяца), а есть «тягомотники», оправдывая свои действия перегруженностью работой и т.д.

Вот именно таких «тягомотников» мы и будет немножечко подгонять, ведь это в наших интересах получить свои деньги быстро

На сайте налоговой инспекции nalog.ru есть сервис под названием «Обратиться в ФНС».

Этот сервис удобен тем, что не нужно толпиться в очередях налоговой инспекции и ругаться с кем-либо, а можно спокойненько, сидя дома за компьютером заполнить форму и ждать звонка налогового инспектора.

Именно этот сервис поможет ускорить продвижение Вашего дела по налоговым вычетам и получить деньги не позднее 2-х недель с момента написания жалобы.

-

- Итак, заходим на сайт nalog.ru

- Выбираем вкладку «ФИЗИЧЕСКИЕ ЛИЦА» (выделена оранжевым цветом)

-

- Далее опускаемся чуть ниже и справа нажимаем ссылку «ОБРАТИТЬСЯ В ФНС РОССИИ» (отмечено выделением всей фразы справа)

-

- Прокручиваем вниз страницы и выбираем кнопку «ФИЗИЧЕСКОЕ ЛИЦО ИЛИ ИП»

- Далее попадаете на страницу «Регистрационная информация для физических лиц или ИП»

Ее заполняете по пунктам:

Обратиться в:

- управление (по региону);

- выбираете ФНС своего региона (для Московской области – это будет Управление ФНС России по Московской области).

Фамилия: вписываете Вашу фамилию

Имя: Ваше имя

Отчество: Ваше отчество

ИНН: Ваш номер ИНН

Контактный телефон: Ваш мобильный номер

В какие органы государственной власти Вы обращались по данному вопросу и когда: в ИФНС № 1000 по МО

Содержание обращение: копируете сочиненное письмо, см. образец ниже

Вложить файл: если необходимо что-то приложить, это может быть заверенная декларация, опись вложения со штампом почтового оператора и т.д.

Как направить Вам ответ: выбираете «по почте в бумажном виде»

Вводите код с картинки

И нажимаете «Отправить»

Все, ждете звонка налогового инспектора. Желаем Вам удачи в получении своих денег.

Руководителю УФНС России по Московской области

от Семенович Анны Сергеевны

ЖАЛОБА

на бездействие налогового органа

Московская область 24 мая 2013 г.

07 декабря 2012 года в Налоговую Инспекцию ФНС России № 1000 по Московской области мною были отправлены по почте с уведомлением: налоговая декларация по налогу на доходы физических лиц за 2011 г. и документы, подтверждающие право на получение имущественного налогового вычета на покупку квартиры.

На момент написания жалобы, причитающаяся к возврату из бюджета сумма на указанный счет в банке не поступила.

Мнение эксперта

Григорьев Егор Кириллович

Консультант в области права с 7-летним стажем. Специализируется в области уголовного права. Опыт более 3 лет в защите правовых интересов.

В соответствии со статьей 88 Налогового кодекса РФ камерная проверка проводится в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и документов, которые должны прилагаться к налоговой декларации.

В соответствии со статьей 78 Налогового кодекса РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Все сроки установленные Налоговым кодексом РФ на проведение камеральной проверки и на перечисление денежных средств истекли.

Таким образом, излишне уплаченная сумма НДФЛ должна быть возвращена налоговым органом не позднее 07.04.2013 г.

В связи с этим прошу обязать Налоговую Инспекцию ФНС России № 1000 по Московской области:

— уплатить пени за каждый календарный день нарушения срока возврата налога (в соответствии с п. 10 ст. 78 Налогового кодекса РФ).

В противном случае буду вынуждена обратиться в судебные органы для защиты своих интересов.

Оформление жалобы на ИФНС

То, как составить жалобу в налоговую на ИФНС вышестоящему налоговому органу, регулирует Приложение № 5 к упомянутому приказу ФНС от 20.12.2019 № ММВ-7-9/645.

«Наименование вышестоящего налогового органа (ВНО)» и «Код ВНО»

Наименование и код вышестоящего налогового органа по отношению к налоговому органу, ненормативные акты, действия (бездействие) должностных лиц которого обжалуются

«от ___________»

Данные, идентифицирующие лицо, подающее жалобу:

- полное наименование организации с указанием организационно-правовой формы, ИНН и КПП;

- Ф.И.О. (отчество при наличии (применимо ко всем листам документа) ИП (физлица, не являющегося ИП);

- ИНН.

«Номер жалобы (апелляционной жалобы):»

При наличии – исходящий номер жалобы, присвоенный ей ее подателем

«Лицо, нарушение прав которого обжалуется:»

Следующая информация (сведения) о лице, чьи права, по мнению заявителя, нарушены:

- наименование организации, Ф.И.О. ИП (физлица, не являющегося ИП);

- адрес места нахождения (места жительства) лица, нарушение прав которого обжалуется, в т.ч. почтовый индекс, наименование региона, район, город, населенный пункт, улица (проспект, переулок и т. д.), дом (владение), корпус, строение (сооружение), квартира, офис, комната (помещение);

- ИНН/КПП организации или ИНН физлица (ИНН физлица, не являющегося ИП, указывают при его использовании этим физлицом).

«Предмет обжалования:»

Одно из следующих значений:

- 1 – решение налогового органа, вынесенное по результатам налоговой проверки;

- 2 – налоговое уведомление;

- 3 – требование об уплате налога, сбора, страховых взносов, пени, штрафов, процентов;

- 4 – иные документы, действия (бездействие) должностных лиц налоговых органов.

«Реквизиты обжалуемого документа:»

Номер и дата обжалуемого документа (при наличии)

«Наименование налогового органа, акт ненормативного характера, действия (бездействие) должностных лиц которого обжалуются:»

Наименование и код налогового органа, ненормативные акты, действия (бездействие) должностных лиц которого обжалуются

«Основания, по которым лицо, подающее жалобу (апелляционную жалобу), считает, что его (лица, нарушение прав которого обжалуется) права нарушены:»

Обстоятельства, на которых основаны доводы заявителя. При наличии указывают подтверждающую эти обстоятельства информацию.

«Требования лица, подающего жалобу (апелляционную жалобу):»

Требования заявителя по жалобе

«Способ получения решения по жалобе (апелляционной жалобе):»

Соответствующий признак получения решения по жалобе:

- при направлении её в электронной форме по ТКС: «1» – на бумажном носителе по почте или «2» – в электронной форме по ТКС;

- при направлении жалобы на бумажном носителе: «1» – на бумажном носителе по почте или «3» – лично;

- при направлении жалобы через личный кабинет налогоплательщика: «4» – через личный кабинет.

«Код жалобы (апелляционной жалобы):»

Одно из следующих значений в зависимости от подаваемого вида жалобы:

- 1 – жалоба;

- 2 – апелляционная жалоба.

«Жалоба (апелляционная жалоба) представлена представителем лица, нарушение прав которого обжалуется:»

Одно из следующих значений:

При указании значения «2» заполняют поле «наименование и дата выдачи (составления) документа, подтверждающего полномочия лица, подающего жалобу (апелляционную жалобу)».

При этом в указанном поле помимо наименования и даты выдачи (составления) документа, подтверждающего полномочия лица, подающего жалобу, указывают и иные реквизиты такого документа, в т. ч. его номер, срок действия.

«Жалоба (апелляционная жалоба) составлена на _____ страницах с приложением подтверждающих документов или их копий на _____ листах»

При подаче жалобы на бумаге указывают количество страниц, на которых составлен текст жалобы, а также количество листов документов, подтверждающих требования заявителя по жалобе, или их копий, и документа, подтверждающего полномочия лица, подающего жалобу при их наличии.

«Лицо, подписавшее жалобу (апелляционную жалобу):»

Фамилия, имя, отчество лица, подающее жалобу. Также проставляется дата составления жалобы и подпись заявителя по жалобе.

В случае направления жалобы в электронной форме по ТКС, подписанной усиленной квалификационной электронной подписью лица, представившего жалобу, а также при направлении жалобы через личный кабинет указанный блок не заполняют.

Дополнительный комментарий к статье 321 ГПК РФ

Установленный ч. 1 комментируемой статьи 321 ГПК РФ порядок подачи жалобы, представления на не вступившие в законную силу решения суда первой инстанции предусматривает, что апелляционные жалоба, представление подаются через суд, принявший решение.

При разрешении вопроса о принятии апелляционных жалобы, представления судья должен проверить, соблюдены ли установленные законом условия и порядок возбуждения апелляционного производства, в частности: обладает ли лицо, подавшее жалобу или принесшее представление, правом апелляционного обжалования, принесения представления; не вступило ли решение, на которое подана жалоба или принесено представление, в законную силу; соблюдены ли требования закона, предъявляемые к содержанию апелляционных жалобы, представления; оплачена ли апелляционная жалоба государственной пошлиной в случаях, когда это предусмотрено законом.

Право апелляционного обжалования решения суда принадлежит сторонам и другим лицам, участвующим в деле. Кроме того, согласно новой редакции статьи ГПК РФ апелляционную жалобу вправе подать лица, которые не были привлечены к участию в деле, но вопрос о правах и об обязанностях которых был разрешен судом. Право принесения апелляционного представления принадлежит и прокурору, участвующему в деле.

Согласно ч. 1 комментируемой статьи 321 ГПК РФ подача апелляционных жалоб и представлений непосредственно в суд апелляционной инстанции исключается. Если апелляционные жалоба, представление поступили непосредственно в апелляционную инстанцию, они подлежат направлению в суд, вынесший решение, для дальнейших действий в соответствии с требованиями ст. ГПК РФ.

Если апелляционные жалоба, представление поданы лицами, не имеющими права на их подачу, судья должен вынести определение об отказе в принятии жалобы, представления. На определение судьи об отказе в принятии апелляционных жалобы, представления могут быть поданы частная жалоба и принесено представление прокурора. Подобная позиция была разъяснена Пленумом Верховного Суда РФ для случаев, когда подавались кассационные жалоба, представление лицами, не имеющими на это права. Подобный подход необходимо соблюдать судьям и в отношении апелляционного производства. Необходимо отметить, что данный вопрос прямо в ГПК РФ не регламентирован.

В гражданском процессуальном законодательстве зарубежных стран предусматривается наступление различных правовых последствий в случае отсутствия предпосылок права на апелляционное обжалование. Так, апелляционная жалоба, поданная лицом, которое не является лицом, участвующим в деле, или его представителем, не принимается и возвращается лицу, ее подавшему. Судья отказывает в принятии кассационной жалобы или кассационного протеста: 1) лицам, не имеющим права на обжалование или опротестование; 2) если судебное постановление не подлежит обжалованию или опротестованию в силу закона; 3) лицам, пропустившим установленный Кодексом срок, если отказано в его восстановлении.

Пункт 2 комментируемой статьи 321 ГПК РФ устанавливает новый срок для обжалования судебных решений, не вступивших в законную силу. Теперь ГПК РФ и АПК РФ предусматривают одинаковый срок для подачи апелляционных жалоб, который равен одному месяцу.

Отметим, что месячный срок для обжалования — это общее правило, иные сроки могут быть установлены в самом ГПК РФ. Иной срок для подачи апелляционной жалобы установлен, например, ст. 232.4 ГПК РФ.

Срок на апелляционное обжалование начинает течь на следующий день после принятия решения в окончательной форме в соответствии со ст. ГПК РФ. По правилам названной статьи решение суда принимается немедленно после разбирательства дела. Но составление мотивированного решения суда может быть отложено на срок не более чем пять дней со дня окончания разбирательства дела, при этом резолютивную часть решения суд должен объявить в том же судебном заседании, в котором закончилось разбирательство дела.

Таким образом, окончательно решение может быть изготовлено на следующий день после его объявления или через день, а может и на пятый день после судебного заседания. Для участников процесса дата изготовления решения в окончательной форме — вопрос неизвестный, в связи с чем может возникнуть спор о начале течения срока для обжалования судебных решений, не вступивших в законную силу.

Какие формы нарушений могут быть обжалованы

Составлять такую жалобу можно в разных ситуациях, например:

- неверное начисление налогов, ошибки в сумме или неправомерность действий в этом вопросе в целом;

- вынесение разнообразных штрафов без права на это;

- задержка налогового вычета более четырех месяцев (либо более одного, на этот счет до сих пор ведутся юридические споры);

- неверные итоговые результаты налоговой инспекции или вообще их отсутствие.

Подать документ можно в любые сроки. Это касается как времени после проведения инспекции, так и до ее формального начала. Также можно его подать вообще в отсутствие инспекций по своей инициативе. Например, когда задерживаются денежные средства, положенные к выплате по закону.

Составление иска

Заявление для подачи в суд можно написать самостоятельно. Рекомендации по составлению этого документа:

подать заявление можно на бумаге или в электронном виде;

важно соблюсти все формальные требования к содержанию заявления;

в основной части изложить аргументы, позволяющие понять, почему налогоплательщик не признает доводы налоговой службы;

к заявлению приложить доказательства в виде документов или их копий.

Предварительно анализируют все нарушения, допущенные работниками налогового органа во время проверки или при досудебном рассмотрении вопроса. Пример: если налогоплательщик не получал уведомления о рассмотрении его возражений по результатам проверки и не мог дать объяснения по возникающим вопросам, это обязательно указывают в заявлении

Суд в процессе слушаний примет во внимание такое обстоятельство. Любые факты, указывающие на нарушения, допущенные налоговиками, помогут склонить судью на сторону налогоплательщика

Заявление важно составить правильно. В документе должны быть указаны следующие сведения:

- наименование органа, который принял оспариваемый акт, либо данные лица, которое, будучи государственным служащим, произвело неправомерные действия или своим бездействием нарушило права заявителя;

- наименование, дата составления, номер оспариваемого акта;

- те интересы и права налогоплательщика, которые были нарушены оспариваемым актом или действием (бездействием) работника налогового органа;

- законы или правовые акты, которые, по мнению заявителя, нарушены оспариваемым актом;

- требование заявителя признать оспариваемый акт незаконным.

Желательно каждый спорный момент подкреплять документами, доказывающими правоту заявителя. В документе следует указать ссылки на:

- действующие нормы Налогового кодекса, законодательные акты;

- разъяснения Министерства финансов и ФНС, если они проясняют спорный вопрос;

- судебные акты, выпускаемые арбитражными судами.

Необходимо указать на положения, которые могут оказать влияние на судебное решение, если оно будет не в пользу заявителя. Это обстоятельства:

- из-за которых привлечение к ответственности исключено (истечение срока давности и пр.), согласно 109 статье НК РФ;

- которые могут рассматриваться как смягчающие меру ответственности (статьи 112 и 114 НК РФ);

- исключающие вину (111 статья НК).

Обязательно прилагаются к заявлению такие документы:

- копия оспариваемого документа;

- ответ, полученный в ходе досудебного урегулирования вопроса;

В том случае, если налоговая инспекция на жалобу налогоплательщика не отреагировала своевременно и не предоставила свое решение по предъявленным ранее возражениям, следует приложить к судебному иску копию поданного в вышестоящую налоговую инстанцию заявления и извещение о принятии документов контролирующим органом.

Копию заявления в суд с копиями приложений необходимо отправить в налоговый орган и всем лицам, которые участвуют в судебном процессе. Отправить можно почтой с обязательным уведомлением о вручении. Квитанции об отправке необходимо приложить к остальным документам, подготовленным для передачи в суд.

Кто обязан принять жалобу на налоговую структуру?

Согласно пункту 1 статьи 139 НК РФ, жалоба на ИФНС оформляется на имя вышестоящего налогового органа, но направляется в инспекцию, которая совершила неправомерное действие (бездействие) или вынесла необоснованное решение. После подачи заявления отвечающая сторона перенаправляет документ в вышестоящую инстанцию.

Иными словами, при фиксировании нарушений, допущенных региональными отделениями, заявление подается первоначально в местный орган, а затем жалоба поступает в Управлении ФНС по городу (в Федеральную налоговую службу).

Также жалобы принимает:

- Суд. Инстанция имеет право выносить решение по любым искам от любых заявителей. Подача заявления в суд имеет один существенный недостаток — длительность процедуры. Поэтому к нему прибегают в 97% случаев юридические, а не физические лица;

- Прокуратура. Орган власти РФ отслеживающий корректность работы всех государственных структур. Но его деятельность распространяется только на правонарушения, носящие уголовный характер. Поэтому в налоговые споры орган власти вмешивается довольно редко.

Важно! Стоит обращаться в прокуратуру или суд, если апелляция в вышестоящий орган ИФНС не дала желаемого результата. При подаче заявления налогоплательщик должен быть уверен в своей правоте и иметь на руках неопровержимые доказательства правонарушения

Рассмотрение дела в судебном порядке будет длиться не менее 90 суток по законодательным нормам. В сложных ситуациях решение будут принимать не менее 6 месяцев.

Какие документы предоставить

Чтобы доказать неправомерный доход от ведения деятельности и факт неуплаты налогов, подойдут любые документы, связанные с предоставлением услуги и продажи товара. Это могут быть гражданско-правовые договоры, чеки, накладные и квитанции. В случае получения вреда здоровью от несанкционированной торговли можно приложить к жалобе медицинские справки. В качестве подтверждающего документа можно добавить объявления в газетах или скрины электронных предложений о предоставлении услуг. Если вы обращались с жалобой к руководителю компании, ведущей неправомерную деятельность, то можно приложить копию этого документа.

Официальное обращение в налоговую инспекцию осуществляется тремя способами:

- На сайте ru.

- Отправкой заявления почтовым отправлением.

- Личное посещение ИФНС.

Установленной законом формы заявления не существует, но есть алгоритм внесения необходимых данных.

Перед тем как пожаловаться на неправомерную предпринимательскую деятельность, желательно собрать достоверную информацию о том:

- является ли лицо ИП или ООО, если оно зарегистрировано;

- юридический адрес и фактическое место ведения бизнеса;

- координаты налоговой инспекции.

Заявление должно иметь такую структуру:

- вводная часть — так называя шапка;

- содержательная;

- резолютивная.

В правом верхнем углу необходимо указать наименование инспекции ФНС, куда подается обращение, а также данные о заявителе (ФИО, адрес регистрации и фактическое место проживания). Если обращается юридическое лицо, то обязательно предоставляются данные о его юридическом адресе, ИНН, ОГРН и КПП.

Многие боятся огласки и хотят подать заявление анонимно, без разглашения личных данных. Однако анонимный запрос в налоговую инспекцию официально не подлежит рассмотрению.

Куда сообщить о незаконной деятельности анонимно? Для этого существует телефон доверия Федеральной службы безопасности, которая принимает информацию о подозрениях и фактах нарушения законодательства без оставления контактных данных.

В содержательной части заявления описываются обстоятельства обнаруженного правонарушения:

- Кем ведется.

- В какой сфере бизнеса.

- Обязательно указание на систематичность этой деятельности с описанием графика работы.

- Каким нормам законодательство противоречит выявленное нарушение.

- Изложите детали инцидента: дата, время, адрес, наличие или отсутствие свидетелей.

- Опишите прилагаемые документы.

Резолютивная часть содержит требование заявителя о принятии конкретных мер к нарушителю. Желательно указать телефон для обратной связи.

Ответственность за нелегальный бизнес в России пока довольно мягкая. Возможно, именно этот факт движет предпринимателями, когда они начинают вести деятельность незаконно. Но нужно помнить, что обязательно придет время платить по счетам

Ведение любого бизнеса регулируется законодательными нормами. Это обеспечивает добропорядочные отношения в области экономики, защищает права потребителей и обеспечивает отчисление налогов в государственный бюджет. Если частный предприниматель осуществляет коммерческую деятельность без госрегистрации и лицензии (в случае ее необходимости), к нему применяются карательные меры, предусмотренные уголовным и административным кодексом РФ.

Учитывая возможные риски, в интересах каждого гражданина сообщать о фактах подобных правонарушений в надзорные органы, например, жалоба в налоговую на незаконное предпринимательство.

Как составить возражение на требование об уплате налогов?

После получения требования уплатить налоги от ФНС, вначале необходимо тщательно разобраться с тем, насколько оно обосновано. Для этого необходимо перепроверить суммы налоговых платежей, которые компания должна была внести за отчетный период, все ставки по налогам, действующие льготы и вычеты, а также реквизиты, по которым проводились выплаты. Если расхождения действительно подтвердятся, вступать в конфликт с налоговой не стоит, лучше сразу оплатить указанную сумму и направить подтверждение оплаты, ведь в противном случае можно столкнуться с такими неприятностями как штрафы, пени и ограничения деятельности предприятия до погашения всех задолженностей по налоговым платежам.

Если же требование об уплате налогов безосновательно, нужно приступать к подготовке ответа (возражения) на него. Некоторые компании, выявив неправомерные требования, просто игнорируют их, однако такой подход ошибочен: налоговая, не получив ответа, будет думать, что налогоплательщик уклоняется от законных требований по уплате налогов, а значит, будет запущен механизм принудительного взыскания платежей со всеми вытекающими негативными последствиями. Процедура подготовки возражения включает в себя такие этапы:

- обоснование цифр уже уплаченных налогов – необходимо предоставить расчеты, по которым определялась сумма налоговых платежей: размер доходов за отчетный период, налоговая ставка, возможные льготы или вычеты, если они имели место и т. д. Расчеты должны подтверждать ту сумму налогов, которая уже была оплачена;

- сбор подтверждающих документов – если вы выявили ошибки в расчетах налоговиков, необходимо свою позицию подтвердить документально, а именно предоставить подтверждения по спорным моментам: право на налоговую льготу, первичная бухгалтерская документация, платежки по налогам за данный период и т. д. Перечень документов определяется конкретными требованиями налоговой;

- составление текста возражения – ответ рекомендуется готовить на фирменном бланке компании, хотя это и не обязательное требование. Текст пишется в свободной форме, главное – не забыть указать реквизиты компании, наименование и контактные сведения адресата (отделения ФНС), номер и выходные сведения о требовании уплаты налогов и ваши пояснения относительно того, почему вы считаете такие требования необоснованными (ошибки в расчетах, налоги уплачены по другим реквизитам и т. д.). В тексте даются ссылки на подтверждающие документы, которые будут приложены к возражению.

Далее подготовленное возражение направляется в ФНС одним из удобных способов (заказным письмом, при личном визите, через кабинет налогоплательщика в интернете, курьерской доставкой и т. д.), после чего нужно ожидать, пока обращение будет рассмотрено. В большинстве случаев этих действий достаточно: налоговая, изучив ваши аргументы, признает свои ошибки и отменит незаконные требования. Однако вероятно и то, что требования не будут сняты – в этом случае нужно готовиться к судебному процессу, ведь других вариантов отстоять свои интересы у налогоплательщика не остается.

Следует признать, что порядок требований об уплате налогов достаточно запутанный и сложный, потому без квалифицированной юридической помощи часто не обойтись. Если вы получили подобные требования, перед принятием решения о том, как поступить, рекомендуется получить консультацию от опытного юриста по налогам. Он поможет определить, насколько требования обоснованы и какими могут быть дальнейшие шаги компании в сложившейся ситуации.

Как подать жалобу на налоговую

- Жалоба должна быть составлена по форме, указанной в ст. 139.2 НК РФ.

- К жалобе должны быть приложены доказательные документы: бухгалтерские ведомости, сведения о перерегистрации юридического лица по новому адресу, задокументированные факты чрезвычайных ситуаций, копия больничного листа и т.д.

- Жалоба в налоговую инспекцию должна быть рассмотрена в течение одного месяца: если никакой реакции за это время из органа, куда была подана претензия, не последовало, можно подавать ещё одну претензию на бездействие работников ФНС.

- После ознакомления с претензией налоговые органы могут принять следующие меры:

- провести ещё одну проверку;

- предложить свой компромиссный вариант, исправляющий ситуацию;

- отменить свои ранее принятые решения либо оставить их в силе.

Но просто проигнорировать обращение налогоплательщика в инспекции не имеют право: обратившемуся лицу должен быть предоставлен компетентный ответ в положенный срок.

Жалоба в налоговую инспекцию в интернете

В настоящее время налогоплательщик может пожаловаться на нарушения своих прав прямо на сайте nalog.ru. Как это сделать?

- В разделе услуг для физлиц нужно выбрать опцию “Подать жалобу”.

- Затем авторизоваться через личный кабинет. Если его нет, значит нужно зарегистрироваться на сайте.

- Отсутствие регистрации не помешает подать жалобу. Только нужно будет заполнить обращение по установленной форме и сообщить, каким образом будет осуществляться обратная связь (почта или электронный адрес).

Жалоба в налоговую инспекцию: образец

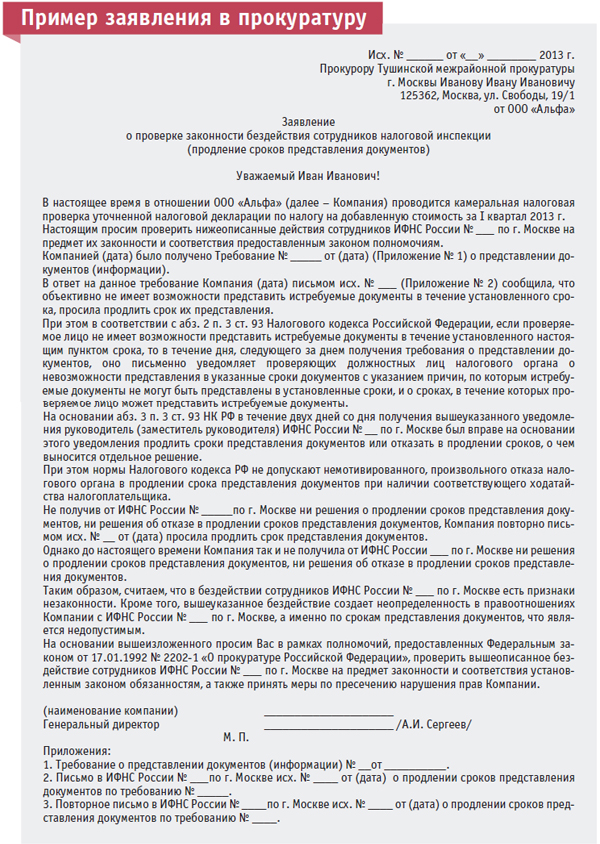

Жалоба в прокуратуру на налоговую

Суд или прокуратура — заключительный этап, когда жалоба налогоплательщика была не удовлетворена, несмотря на его обращения во всевозможные инстанции. Почему жалобу лучше подать в прокуратуру, а не в суд?

Правило подачи жалобы отвечает общим правилам подачи исковых заявлений.

Пример жалобы в прокуратуру на налоговую

Мы кричим, а нас не слышат…

Те, кто хоть раз в жизни обращался в налоговую, знают, что доказать свою правоту в ИНФС крайне трудно. Убивает то, что жалобы рассматривают долго. Тем более, если она будет проходить несколько инстанций: каждая имеет право задержать у себя заявление целый месяц. А за это время многое может случиться: организация может быть ликвидирована как юридическое лицо, несмотря даже на то, что поставила в известность налоговые органы о своём новом юридическом адресе. Многие юрлица жалуются на то, что их ликвидируют из-за непонятной путаницы с адресами безо всякой вины с их стороны.

По какой причине жалоба может быть проигнорирована

Но игнор со стороны налоговиков может быть обоснованным, поэтому если они молчат, нужно вначале подумать, нет ли каких-то упущений:

- например, жалоба подана с опозданием;

- суть претензии изложена непонятно и неграмотно;

- лицо, подавшее обращение, не имеет на это право (представлять интересы налогоплательщика, например, может адвокат при заключении договора или доверенное лицо, которому поручено такое представительство).

Также задержка с ответом может быть по той причине, что жалоба передана по инстанции выше. Но в этом случае органы ФНС должны уведомить налогоплательщика.

Думайте, прежде чем жаловаться, и никого не бойтесь, если вы правы

Жалоба в налоговую инспекцию должна составляться обдуманно. Нередко налогоплательщик спешит, на разобравшись с законами, не зная как рассчитывается налог и т.д. В этом случае можно попасть в неловкую ситуацию, и только испортить отношения с ИНФС. И напротив, уверенность в юридической правомерности своих действий должна быть стимулом к устранению несправедливости. Вы точно знаете, что правы? Не бойтесь и смело подавайте жалобу на налоговую.

Если фундамент собственных знаний слабоват, не стесняйтесь обращаться к профессиональным юристам, которые помогут составить грамотный иск в суд или жалобу.