Напоминаем о необходимости представления отчетности некоммерческих организаций

Содержание:

- 2012 год

- Документооборот бухгалтера и НКО

- Плюсы удаленного главного бухгалтера НКО

- Бухгалтерская отчетность НКО

- Распространенные ошибки по заданной теме.

- Работа с базой 1С НКО

- Раздельный учет в некоммерческой организации

- Дополнительные отчеты НКО и их сроки

- Какую отчетность сдают НКО

- Нулевая отчётность НКО, не ведущей деятельность

- 1. ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

- А. Единая декларация по налогу на прибыль и по НДС при отсутствии движений на счете

- Б. Налог на прибыль при наличии движений по счету

- В. НДС при наличии движений по счету

- Г. 2-НДФЛ и 6-НДФЛ, если весь год не производились выплаты сотрудникам

- Д. Декларация по налогу на имущество организаций, по земельному и транспортному налогу

- Е. Сведения о среднесписочной численности работников

- Правило N 2. Отчет о финансовых результатах НКО рекомендовано составлять, если доходы от бизнеса существенны

- Состав отчетности НКО

- Сроки сдачи отчетности для АНО на УСН

- 2015 год

2012 год

######

Добавьте ссылку на файл

- Брошюра (Годовой отчет НКО ЗАО НРД за 2012 год)

- Годовой отчет НКО ЗАО НРД за 2012 год

(утвержден решением Годового общего собрания акционеров НКО ЗАО НРД 26.06.2013 г.) - Годовая бухгалтерская (финансовая) отчетность, составленная в соответствии с российскими стандартами бухгалтерского учета (РСБУ) за 2012 год

- Консолидированная финансовая отчетность за 2012 год в соответствии с международными стандартами финансовой отчетности. Дата представления в Банк России – 08.05.2013 года. Дата размещения на сайте – 30.04.2013 года. Дата, до которой отчетность будет доступна на сайте – 30.04.2016 года.

- Отдельная финансовая отчетность за 2012 год в соответствии с международными стандартами финансовой отчетности

######

Документооборот бухгалтера и НКО

Опишу базовый принцип работы и взаимодействия по шагам.

- До 10-го числа Клиент предоставляем копии первичных документов. Предоставить можно почтой, фото в WHatsApp, выложить в совместное облако (dropbox, наш it подключится по «удаленке» и сам все настроит для Вас).

- До 20-го числа Бухгалтер сдает все «зарплатные» декларации и вводит всю первичку.

- До 30-го числа Бухгалтер оценивает, чего не хватает и информирует Клиента. Клиент предоставляет, и Бухгалтер сдает остальные отчеты и закрывает месяц.

- До 10-го числа следующего месяца Бухгалтер получает положительные протоколы о сдаче из гос.органов и вместе с отчетами передаем клиенту. На почту или в облако. А клиент предоставляет документы уже за следующий месяц.

Ежемесячный круг замкнулся.

В зависимости от требований клиента в регламент можно внести следующие дополнения:

- Приоритетное исполнение и сокращение этапа бухгалтером с 10-ти до 3-х дней.

- Предварительное визирование отчетов перед отправкой, всех или только некоторых.

- Выезд помощника, который сам приезжает, фотографирует и раскладывает первичку (если возможно).

- Присутствие бухгалтера у клиента. Например, раз в неделю.

- Подготовка первичной документации и банковских платежек. Без права подписи!

- Ведение кадрового учета.

- Контроль и взаимодействие с сотрудниками Клиента: Бухгалтерами, Менеджерами, Секретарями, Финансовым директором и.т.д.

- Аудит.

- И многое другое.

Такие дополнительные участки увеличивают стоимость бухгалтерского сопровождения, но позволяют Клиенту не нанимать собственную полноценную штатную единицу. Это сильно экономит средства.

Если дополнительные участки большие, персональным бухгалтером назначается специалист, который работает с помощником. Это позволяет не превращать Главного бухгалтера в секретаря или «первичника» и не сильно увеличивать стоимость бухгалтерского сопровождения. Ведь зарплата помощника значительно ниже «Главного бухгалтера».

Документооборот через dropbox

Отдельно хотелось бы сказать про такой удобный сервис. Это облачная интернет-папка, которая стоит на компьютере у руководителя и бухгалтера. Она постоянно проверяет содержимое и синхронизирует его через интернет. Внутри этой папки есть две главные подпапки «первичка» и «отчеты», но можно создать и дополнительные. Работаем мы с ней так.

- Клиент выкладывает всю первичку в корень папки «первичка» общей кучей.

- Бухгалтер вводит первичку в 1С и раскладывает ее в соответствующие подпапки.

- Бухгалтер сдает отчеты и потом их с подтверждениями выкладывает в папку «отчеты» в подпапку например 3 квартал 2021.

Большое удобство, что документы в облаке соответствуют бумажным, систематизированы и лежат в одном месте, которое доступно бухгалтеру и руководителю в любом месте, включая за рубежом или в отпуске или на больничном.

Плюсы удаленного главного бухгалтера НКО

Многие плюсы бухгалтера на аутсорсинге вам известны, перечислю их коротко:

- отсутствие штатной единицы, кадровых рисков, рисков увольнения;

- отсутствие обязательного рабочего места;

- отсутствие зарплатных налогов 13% НДФЛ и 30% — страховые взносы;

- отсутствие платежей по больничным, отпускам, декретам и.т.д.;

- ответственность организации по договору и авторитетная организация;

- 1С, его обновление и поддержка, правовые системы и документооборот входит в стоимость.

Это больше финансовые риски и экономия. Но почти все забывают о необходимости поддерживать высокую компетенцию и развивать опыт. Опишу два классических сценария.

Бухгалтер на аутсорсинге для НКО

Ведет несколько организаций, постоянно сталкивается с новыми задачами и практикой. Работает в коллективе таких же Главбухов, которые обмениваются опытом по новым проблемам. Если одна из 1000 компаний коллектива справилось с проблемой, для других 999 это уже не проблема, а задача с понятным решением! Специалист всегда может выбрать направление для развития, а не ждать шанса. Быстро поднять свою компетенцию, свою стоимость и ежемесячный доход. Не отстает от успешных клиентов и успевает развиваться вместе с ними без лишних затрат.

При этом Главный бухгалтер в «аутсорсе» не работает дольше обычного. И далее вы поймете почему.

Обычный Главный бухгалтер НКО

Работает часто один и большую часть время работает кем угодно, но не Главным бухгалтером. Вот список работ, которые падают на такого специалиста:

- Установка, обновление, починка 1С. Даже есть знакомый IT, Бухгалтер его вызывает, ждет, все поясняет, и пока она не работает, просто сидит. Другой компании у него нет!

- Вводит много «первички», работая обычным бухгалтером.

- Выполняет личные указания руководителя, работая секретарем, курьером, помощником менеджером и т.д.

- Сталкиваясь с проблемами в гос.органах, решает эти проблемы в одиночку. Тратит на это огромное количество времени, собирая штрафы и пени. Все проблемы для него новые, т.к. другого опыта просто нет и рядом другие главбухи отсутствуют.

- Старается компенсировать недостаток опыта, читая журналы и статьи в интернете, изучая правовые системы в рабочее время. Оплачиваете это время, журналы и системы Вы, но компенсация так себе, живой опыт не заменит.

- Отсутствие компетентного контроля расслабляет бухгалтера и приходит просто «ленность». Вы это поймете только после блокировки счета, штрафов в 100+т.р. и годовым через неделю со всеми вытекающими последствиями.

Список можно продолжать, но думаю суть понятна

И есть очень важное следствие. Даже если Вы не аудитор, Вам повезло и нашли хорошего бухгалтера, через год он потеряет половину своей положительности, просто стухнет

Или поняв, что его захватывает тоска, печаль, рутина и потеря собственной стоимости, просто уйдет.

Важно! Я не говорю, что так будет везде и всегда. Если Вам требуется главный бухгалтер в отдел где есть:

- собственный сисадмин

- бухгалтер на первичку

- секретарь

- собственный курьер

Тогда да! Вам нужен настоящий главный бухгалтер, который будет работать «Главбухом» в серьезной организации. Если нет, идите к Главбуху на аутсорсинг. В противном случае Вы наймете специалиста, который только называется себя «Главным бухгалтером» или который больше вредит и пожирает ресурсы и деньги, чем работает.

Бухгалтерская отчетность НКО

Все субъекты некоммерческой деятельности обязаны вести бухгалтерский учет НКО и раз в год представлять бухгалтерскую отчетность согласно общим правилам. Отчитываясь перед соответствующим органом, они должны подготовить для сдачи следующую документацию

- бухгалтерский баланс НКО (форма №1);

- отчеты, подтверждающие целевое расходование средств (форма №6).

Каждый документ заполняется и оформляется по установленной форме, при их составлении учитываются особенности и специфика деятельности организации.

Некоторые НКО дополнительно сдают отчет о финансовых результатах. Он представляется в следующих случаях

- работа некоммерческой организации принесла ей выручку;

- отчет необходим для оценки финансового состояния НКО.

Если не требуется предоставление отчета о финансовых результатах, то поступления от функционирования НКО отражается в документе о целевом использовании полученных средств.

Бухгалтерская отчетность НКО сдается на протяжении 90 дней после того, как закончится отчетный период.

Бухгалтерский баланс НКО несколько отличается от баланса, составляемого коммерческими предприятиями. Так раздел «Капиталы и резервы» заменен на «Целевое финансирование». В нем указываются суммы источников образования активов, а также отражаются остатки целевых поступлений. Также в бухгалтерском балансе НКО заменены некоторые другие строки, что обусловлено характером деятельности некоммерческих предприятий.

В отчете о целевом расходовании средств указываются затраты на благотворительные цели, на проведение различных мероприятий, на оплату труда и другие расходы, необходимые для функционирования организации. Сумма финансовых поступлений – общая и по конкретным статьям – различные взносы, доход от деятельности, остаток денег на начало и на конец отчетного периода.

Важно! Бухгалтерская отчетность сдается ежегодно, но не забывайте, что налоговая отчетность сдается ежеквартально! Отчет в ПФР СЗВ-М сдается ежемесячно! Ежемесячные и ежеквартальные отчеты являются обязательными даже для недействующих (нулевых) некоммерческих организаций

Распространенные ошибки по заданной теме.

Ошибка №1. Отчет по форме ОН0003 является самостоятельным документом и обязателен для предоставления для всех некоммерческих организаций. Данный отчет сдается совместно с уведомлением о продолжении деятельности и обязателен к сдаче при соблюдении следующих условий:

– в состав учредителей/руководителей/участников организации не входят иностранные граждане и юридические лица, а также лица без гражданства;

– в течение отчётного периода не было финансовых/имущественных поступлений в бюджет НКО со стороны граждан/организаций иностранного государства;

– общие поступления в бюджеты НКО не превысили 3 000 000 рублей по итогам прошедшего года.

Ошибка №2. Ответственность за несвоевременное предоставление отчетности некоммерческими организациями отсутствует. В случае не предоставления годовой или квартальной отчетности в установленный срок, организация будет привлечена к налоговой ответственности в виде штрафа.

Работа с базой 1С НКО

Мы можем применять разные 1С и с использованием разных инструментов. Опишу каждый и начну с самого простого.

«1С Базовая», или у меня всего 10 операций, можно и в Excel посчитать. Мы так не работаем. Или компания нулевая, или ненулевая и надо делать всё, как положено.

1С Предприятие 8.3 ПРОФ. Используется локально бухгалтером для учета небольших НКО. Это не специализированная версия 1С, она понятна клиентам. Ее можно выгрузить по требованию клиенту для проверки или понятно передать дела в случае расторжения договора. Проблем с ней никогда не возникает.

1C FRESH Предприятие 8.3 ПРОФ. Используется облачная версия предыдущего 1С, доступ к ней получается через браузер. Не надо устанавливать локальное программное обеспечение. Автоматически ночью обновляется. И главное, легко организуется совместный доступ к базе с сотрудниками клиента и совместной/одновременной работе. Минус — требовательна к скорости интернета и увеличивает стоимость на 1т.р. в месяц за каждого из сотрудников Клиента.

1С ВДГБ для НКО. Специализированная сборка 1С компании «Рарус». Используется для действующих НКО со сложной структурой и адвокатских образований (коллегий и бюро адвокатов). Имеет полный функционал для учета в некоммерческих организация. Минус — сложна в понимании для непрофильных бухгалтеров и аудиторов, не открывается стандартной 1С ПРОФ. Для открытия и ознакомления вне нашей организации требуется лицензия «Раруса» за 30 т.р.

1C на сервере клиента. Клиент настраивает свой сервер и предоставляет доступ нашему бухгалтеру через клиент сервера. Не путать с удаленкой вроде teamviewer. Клиенты это делают согласно своим протоколам безопасности. Но собственный сервер стоит более 200т.р. и требует компетентного «сисадмина» в штате. Данное решение свойственно крупным некоммерческим организациям.

Раздельный учет в некоммерческой организации

Некоммерческие организации обязаны вести раздельный бухгалтерский учет по двум главным направлениям.

- Некоммерческая деятельность. Которая ведет учет добровольных взносов и пожертвований, а также целевое использование этих средств. Основной счет 86 «целевое финансирование»

- Деятельность приносящая доход. Которая ведет учет налогооблагаемой выручки и поступлений, с формированием их себестоимости и учета на счета 90 «Продажи» и 91 «Прочие доходы и расходы»

Очень часто бывает, что некоммерческая организация ведет только одно из этих направлений. Например, фонды ведут в основном только некоммерческую деятельность, а образовательные АНО только деятельность приносящую доход. Тогда задача бухгалтерского учета сильно облегчается. Но в большинстве активно действующих НКО активно ведется учет на обоих направлениях.

Главная сложность состоит в разнесении расходов. На счетах 20 и 26 создаются субсчета для каждого их направлений, например:

- 20-1 и 26-1 — некоммерческая деятельность, которая потом закрывается на счет 86

- 20-2 и 26-2 — деятельность приносящая доход, которая потом закрывается на счет 90

Расходы могут быть одинаковыми, отнесение затрат зависит от того, на каком из направлений они были использованы. Могут быть расходы, которые были использованы на оба направления частями. Например, купили бумагу, часть ее использовали в некоммерческом мероприятии, а часть ушла в отдел продаж. Или сотрудники, которые с одной зарплатой задействованы на двух направлениях. Постарайтесь избегать таких дроблений! Подтверждающий документ один (акт или товарная накладная), и он будет отличаться от суммы списания, налоговая такое не любит. Это делает учет непрозрачным и сомнительным. Постарайтесь изначально разнести заявки на расходы и производить их отдельными статьями, приведу пример таких мер:

- Заказать канцелярию в два разных счета

- Заключение разных договоров на аренду в зависимости от использования площадей

- Введение сотрудникам отдельных ставок как внутренним совместителям

Не обязательно полностью избавляться от таких операций, но советую свести их к минимуму.

Важно! Бухгалтер не может определить только по документам и оплатам к какому направлению отнести расходы. Важно построить финансовый учет

Руководитель на уровне приказов и визирования счетов на оплату определяет, в каком из направлений будут отнесены расходы. Этот документооборот должен фиксироваться визами, быть прозрачным и понятным. Финансовый учет обеспечивает прозрачность и ясность в разнесении расходов.

Приведу примеры очередности основных проводок:

Проводки деятельности приносящей доход

- Д26-2 -К60 — отнесение затрат по покупкам услуг и товаров

- Д90 -К26-2 — списание затрат

- Д62-К90 — отражение выручки

- Д90 -К99 — закрытие месяца (списание прибыли по счету 90)

- Д99-К86 — отнесение чистой прибыли на развитие уставной деятельности

- Проводки некоммерческой деятельности

- Д51 — К86 поступление добровольных взносов и пожертвований на счет

- Д26-1 -К60 -отнесение затрат по покупкам услуг и товаров

- Д86 -К26-1 -списание затрат как целевое использование средств

Привел основные проводки для понимания построения раздельного бухгалтерского учета.

Дополнительные отчеты НКО и их сроки

Также каждая некоммерческая организация должна каждый год представлять в фонд соцстраха документы, необходимые для подтверждения основного вида ее деятельности.

Вся документация должна быть подготовлена и сдана до 15 апреля и включать в себя

- заявление на подтверждение основного вида деятельности НКО;

- справку, подтверждающую основной вид деятельности организации;

- пояснительную записку к бухгалтерскому балансу или ее копию.

В территориальный орган Министерства Юстиции некоммерческие организации направляют письмо о продолжении деятельности. Оно представляется лично руководителем организации или по доверенности, а также может быть отправлено по почте. Срок подачи письма конкретно не определяется, но его необходимо отправлять каждый год.

Также есть отдельные требования для некоммерческих организаций, являющихся фондами. Они должны каждый год отчитываться в использовании своего имущества и обязательно публиковать отчетность. При этом законодательством не определяются конкретные сроки публикации и ее вид, поэтому раз в год НКО необходимо опубликовать такой отчет в средствах массовой информации или на своем официальном сайте. Также можно напечатать специальную брошюру.

Дополнительные отчеты обязаны предоставлять и благотворительные организации. Так в Министерство юстиции они сдают отчетность о своей деятельности, в которой должна содержаться следующая информация

- Сведения, касающиеся финансовой и хозяйственной сторон деятельности организации. Они должны подтверждать, что НКО, занимающаяся благотворительностью, соблюдает требования, предусмотренные законодательством в отношении имущества и фондов благотворительных организаций;

- Список персонального состава управляющего органа благотворительной организации;

- Сведения, в которых подробно раскрываются содержание и состав благотворительных программ и мероприятий, составленных и проводимых данной организацией, в том числе перечень программ и их описание;

- Данные о результатах благотворительной деятельности некоммерческой организации, сведения о нарушениях законодательства, выявленных в ходе проверок, и мерах, принятых для их устранения.

- Отчет о деятельности благотворительной организации представляется раз в год в территориальное отделение Минюста РФ в срок до 31 марта года, последующего за отчетным периодом.

- Отдельно выделяют отчетность, сдаваемую некоммерческой организацией, которая выполняет функции «иностранного агента». Такая НКО обязана представить в контролирующие органы следующие отчеты

- Документы, в которых указываются специфика деятельности НКО и руководящий состав организации. Такой отчет представляется раз в полугодие до 15 числа месяца, идущего после окончания отчетного периода;

- Отчетность о денежных средствах и имуществе, об их целевом назначении и расходе. В том числе указываются денежные средства и имущество, полученные от иностранных организаций и граждан. Такая отчетность сдается каждый квартал до 15 числа месяца, идущего за окончанием отчетного периода;

- Аудиторское заключение, которое составляется по итогам проверки бухгалтерской или финансовой отчетности. Оно подается раз в год до 15 апреля.

Перечень отчетностей, сдаваемых некоммерческими организациями, довольно внушительный. Кроме основных отчетов, общих для всех НКО, сдаются дополнительные отчеты, список которых зависит от вида деятельности организации и некоторых других аспектов.

Главная задача субъектов некоммерческой деятельности – правильно заполнить и своевременно сдать все требуемые документы. Чтобы избежать ошибок и неточностей, ведущих к нарушению законодательства и административной ответственности, необходимо уточнять перечень отчетности и сроки ее сдачи в территориальных отделениях государственных органов. А также необходимо строго следовать инструкциям к заполнению документации, предлагаемым контролирующими службами.

Думаю все.

Остались вопросы?

Пишите или Звоните!

8(495)003-45-71 (МСК),

8(812)629-00-03 (СПБ),

8(800)100-60-71 (по России).

Или пишите ниже публичные комментарии, всем ответим.

Вдруг мы, что-то забыли. Или Вы хотите стать нашим счастливым клиентом!

Какую отчетность сдают НКО

Отчетность некоммерческих организаций следует разделять на отдельные группы:

- Налоговая — это формы, которые предназначены для ФНС. Основная цель: предоставление сведений для сверки правильности, полноты и своевременности исчисления и уплаты налоговых платежей. Простыми словами, это декларации, авансовые расчеты, справки и пояснения, которые позволяют налоговикам проверить, правильно ли компания рассчитала налог и в полном ли объеме уплатила его в бюджет, верно ли истолковала законодательство, правомерно ли воспользовалась льготами, вычетами и привилегиями.

- Страховая — это информация, раскрывающая сведения о начисленных и уплаченных взносах в пользу страхового обеспечения работающих граждан. Данная категория сведений — это персонифицированная информация. То есть отчет раскрывает объем страховых взносов, начисленных в отношении каждого работника компании.

- Статистическая — это сведения статотчетности, которые систематически запрашивают территориальные органы статистики. Данная группа отчетов раскрывает практически все показатели деятельности компании: производство, трудовые ресурсы, потребление, заработная плата, рабочее время и многое другое. Состав статотчетности довольно велик, определяется для каждого субъекта в индивидуальном порядке.

- Финансовая или бухгалтерская отчетность — это данные, которые раскрывают информацию о финансовом положении субъекта, стоимости активов и объемах принятых обязательств, а также характеризует фактические результаты деятельности организации. Анализ отчетов данной категории позволяет принимать управленческие решения.

Именно о бухгалтерской отчетности и расскажем в статье.

Нулевая отчётность НКО, не ведущей деятельность

НКО не может «приостановить» сдачу отчетности, даже когда приостанавливает свою деятельность на год, Адвокат Марина Агальцова подготовила обзор о том, какие документы необходимо сдавать «нулевой» НКО в проверяющие органы – в Федеральную налоговую службу (ФНС), в Пенсионный фонд (ПФ), в Фонд социального страхования (ФСС), в Росстат и в Минюст России, чтобы избежать претензий с их стороны.

1. ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

За несвоевременную сдачу отчетности в Федеральную налоговую службу (ФНС) НКО и ее лидера могут привлечь к ответственности. ФНС не удовлетворит объяснение, что организация фактически не осуществляет никакой деятельности, Поэтому ряд документов все же необходимо представить.

А. Единая декларация по налогу на прибыль и по НДС при отсутствии движений на счете

При нулевой деятельности, то есть при отсутствии каких-либо движений на счете, необходимо заполнить единую упрощенную декларацию по налогу на прибыль и НДС (п. 2 ст. 80 НК РФ). Бланк отчета и способ его заполнения утверждены письмом Минфина от 10.07.2007 № 62н.

Срок предоставления декларации — до 20-го числа месяца, который следует за отчетным периодом (п. 2 ст. 80 НК РФ).

Б. Налог на прибыль при наличии движений по счету

НКО, у которых не возникает обязательств по уплате налога, то есть — нет прибыли, представляют налоговую декларацию по упрощенной форме по истечении налогового периода (п. 2 ст. 289 НК РФ). В налоговую необходимо предоставить:

— заполненный титульный лист (лист 01) с кодом «229» по реквизиту «по месту нахождения (учета) (код)»,

— лист 02,

— приложения N 1 и N 2 к налоговой декларации при наличии подлежащих отражению в них доходов и расходов,

— лист 07 при получении средств целевого финансирования, целевых поступлений и других средств, указанных в пунктах 1 и 2 статьи 251 НК.

Налоговым периодом является год (ст. 285 НК РФ),

Срок предоставления — не позднее 28-го марта следующего года.

В. НДС при наличии движений по счету

Нужно подать декларацию по НДС в обновленной форме. Налогоплательщики, в том числе являющиеся налоговыми агентами, а также лица, указанные в п. 5 ст. 173 НК РФ, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Налоговым периодом по НДС является квартал (ст. 163 НК РФ).

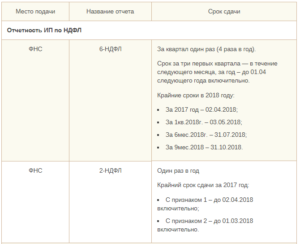

Г. 2-НДФЛ и 6-НДФЛ, если весь год не производились выплаты сотрудникам

Даже если НКО не осуществляет деятельность, у нее все равно сохраняется руководящий орган, например, председатель. Обычно в этом случае председатель работает без оплаты.

Но как показывает наша практика, невыплата зарплаты может вызвать претензии у проверяющих органов.

В этой ситуации мы рекомендуем заключить гражданско-правовой договор о безвозмездном оказании услуг между НКО и председателем.

Если работающие в НКО лица не получают заработную плату или вознаграждение по гражданско-правовым договорам, то отчёты 2-НДФЛ и 6-НДФЛ сдавать не нужно (п. 2 ст. 230 НК РФ (п. 2 ст. 230 НК РФ ).

Но если организация опасается, что ее счет могут заблокировать из-за не сдачи нулевой отчетности, то можно направить в ФНС письмо об отсутствии обязанности предоставлять расчет 6 НДФЛ с уведомлением о том, что НКО не является налоговым агентом, а значит, не должна предоставлять расчет 6-НДФЛ.

Д. Декларация по налогу на имущество организаций, по земельному и транспортному налогу

Организация, не имеющая имущества, признаваемого объектом налогообложения, декларацию не сдает . Налоговую декларацию по налогу на имущество, земельному и транспортному налогу должны представлять только налогоплательщики (ст. 386 НК РФ, п. 1 статьи 388 НК РФ и абз. 1 статьи 357 НК РФ).

Е. Сведения о среднесписочной численности работников

Если НКО не вело работы, то это не освобождает ее от необходимости подать сведения. Согласно п. 3 ст. 80 НК РФ, налогоплательщиком представляются в налоговый орган не позднее 20 января текущего года сведения о среднесписочной численности работников за предшествующий календарный год по форме, утвержденной приказом ФНС от 29.03.2007 N ММ-3-25/174@.

Правило N 2. Отчет о финансовых результатах НКО рекомендовано составлять, если доходы от бизнеса существенны

Некоммерческая организация может вести предпринимательскую деятельность, если это предусмотрено ее уставом. Но лишь постольку, поскольку это служит достижению целей, ради которых она создана (п. 4 ст. 50 ГК РФ). При этом не должно быть законодательного запрета на такую деятельность.

Данные о прибыли от предпринимательской и иной подобной деятельности раскрываются в отчете о целевом использовании средств. Для этого в данной форме предусмотрена соответствующая строка. Но если вы считаете, что сведения в отчете о целевом использовании средств раскрываются недостаточно подробно, можно составить еще и отчет о финансовых результатах. Например, это потребуется, если в отчетном году ваша организация получила существенный доход от коммерческой деятельности (п. 1 ст. 13 Закона N 402-ФЗ, п. п. 6 и 11 ПБУ 4/99 «Бухгалтерская отчетность организации», Информация Минфина России от 04.12.2012 N ПЗ-10/2012 (далее — Информация N ПЗ-10/2012)). Уровень существенности целесообразно прописать в учетной политике для целей бухучета.

По общему правилу НКО следует применять общеустановленную форму отчета о финансовых результатах. Она приведена в Приложении N 1 к Приказу N 66н. По-другому могут поступить только потребительские кооперативы, которые являются субъектами малого предпринимательства и вправе применять упрощенные способы бухучета. Они могут использовать форму, предусмотренную Приложением N 5 к Приказу N 66н.

Заметьте: обе формы называются «Отчет о прибылях и убытках». Название это старое. Начиная с отчетности за 2012 г. указанный отчет должен именоваться отчетом о финансовых результатах (Информация N ПЗ-10/2012). Поэтому при необходимости самостоятельно внесите в заголовок формы изменения.

В завершение разговора о предпринимательской деятельности отметим, что НКО, уставом которой предусмотрено осуществление бизнеса, за исключением казенного и частного учреждений, должна иметь достаточное для этого имущество. Рыночная стоимость такого имущества не должна быть меньше минимального размера уставного капитала, предусмотренного для ООО. То есть минимум составляет 10 000 руб. (п. 5 ст. 50 и п. 1 ст. 66.2 ГК РФ и абз. 2 п. 1 ст. 14 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»). При этом данную сумму стоит детализировать в бухгалтерском балансе по строке, где вы отражаете сведения о целевом финансировании. Добавленную строку можно обозначить так: «Имущество для осуществления предпринимательской и (или) иной приносящей доход деятельности».

Состав отчетности НКО

Согласно Закону о бухгалтерском учете бухгалтерская отчетность организаций, в том числе НКО, должна состоять:

- из Бухгалтерского баланса;

- из Отчета о прибылях и убытках;

- из Приложений к ним, предусмотренных нормативными правовыми актами;

- из пояснительной записки.

С Бухгалтерским балансом, Отчетом о прибылях и убытках и пояснительной запиской все более или менее понятно. А вот какие Приложения должны входить в состав отчетности НКО?

Во-первых, финансисты подчеркнули, что исходя из ПБУ 4/99, НКО не обязаны в составе бухгалтерской отчетности раскрывать информацию о наличии и изменениях уставного (складочного) капитала, резервного капитала и других составляющих капитала организации. То есть можно было бы предположить, что они не должны представлять Отчет об изменениях капитала. Однако в п. 25 ПЗ-1/2011 уточняется, что НКО обязаны раскрывать информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде, а также изменений в учетной политике в таблице 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок» Отчета об изменениях капитала согласно Приложению 2 к Приказу N 66н. При этом вместо показателей «Капитал» и «Нераспределенная прибыль (непокрытый убыток)» указанной таблицы НКО включает показатели «Целевое финансирование» и «Целевые средства» соответственно. Значит, как минимум в этой части Отчет об изменениях капитала должен присутствовать в годовой отчетности НКО.

Во-вторых, ссылаясь на Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, финансисты указали, что НКО разрешается не представлять Отчет о движении денежных средств. Однако и тут специалисты ведомства уточнили, что организация может добровольно принять решение о представлении или публикации такого отчета либо его составление, представление и публикация могут быть предусмотрены законодательством РФ.

К сведению. Порядок представления ЖНК годовых отчетов <7> предусматривает включение такими кооперативами в состав годового отчета не только Бухгалтерского баланса и Отчета о прибылях и убытках, но и Отчета об изменениях капитала, а также Отчета о движении денежных средств (бывших форм N N 3 и 4). Хотя данным документом состав отчетности был определен применительно к уже не действующему в настоящее время Приказу Минфина России о формах бухгалтерской отчетности (от 22.07.2003 N 67н), сути дела это не меняет. Нормы бухгалтерского законодательства, на основании которых определялся круг составляющих годового отчета, не изменились. Значит, ЖНК по-прежнему должны представлять отчетность в составе тех же форм, пусть даже теперь они не называются формами N N 3 и 4 и претерпели некоторые изменения.

<7> Утвержден Приказом ФСФР России от 03.10.2006 N 06-113/пз-н.

В-третьих, Приказом N 66н в составе приложений к Бухгалтерскому балансу и Отчету о прибылях и убытках утвержден Отчет о целевом использовании полученных средств, включаемый в состав бухгалтерской отчетности общественных организаций (объединений), не осуществляющих предпринимательскую деятельность и не имеющих оборотов по продаже товаров (работ, услуг), кроме выбывшего имущества. Всем остальным НКО лишь рекомендовано применять данную форму при формировании соответствующих пояснений. Это следует из п. 4 ст. 15 Закона о бухгалтерском учете и п. 4 Приказа N 66н. Тем не менее, как поясняется в п. 26 ПЗ-1/2011, исходя из ПБУ 4/99, с целью формирования полного представления о деятельности организации все-таки целесообразно включать в состав бухгалтерской отчетности НКО Отчет о целевом использовании полученных средств. В данном Отчете раскрывается информация о целевом использовании средств, полученных для обеспечения уставной деятельности организации, в соответствии с утвержденной в установленном порядке сметой доходов и расходов (с бюджетом, финансовым планом). На практике эта смета по форме, структуре и составу показателей аналогична Отчету о целевом использовании полученных средств.

В-четвертых, в п. 39 ПЗ-1/2011 подчеркивается, что если при составлении бухгалтерской отчетности исходя из правил ПБУ 4/99 организация выявит недостаточность данных для формирования полного представления о ее финансовом положении, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то она должна включить в бухгалтерскую отчетность соответствующие дополнительные показатели и пояснения (п. 6 ПБУ 4/99).

Сроки сдачи отчетности для АНО на УСН

Сроки сдачи отчетности в 2020 году установлены с учетом выходных и праздничных дней. В данной ситуации срок переносится на ближайший рабочий день.

В таблице отражены сроки сдачи отчетности для АНО, которые используют УСН в 2020 году.

| Вид отчета | Срок | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| УСН | Для ООО – 01.04.2020, для ИП – 30.04.2020 | |||

| Имущественный налог | 30.04 | 30.07 | 30.10 | 30.04.2020 |

| Транспортный налог | 03.02.2020 | |||

| Земельный налог | 03.02.2020 | |||

| Бухгалтерская отчетность | 01.04.2020 | |||

| СЗВ-М | 15.02 15.03

15.04 |

15.05 15.06

15.07 |

15.08 15.09

15.10 |

15.11 16.12

15.01.2020 |

| 6 НДФЛ | 30.04 | 31.07 | 31.10 | 01.04.2020 |

| 4 ФСС на бумаге | 22.04 | 22.07 | 21.10 | 20.01.2020 |

| 4 ФСС в электронном виде | 25.04 | 25.07 | 25.10 | 27.01.2020 |

| 2 НДФЛ | 01.04.2020 | |||

| СЗВ-стаж | 02.03.2020 | |||

| Среднесписочная численность | 20.01.2020 |

2015 год

######

Добавьте ссылку на файл

- Брошюра (Годовой отчет НКО ЗАО НРД за 2015 год)

- Годовой отчет НКО ЗАО НРД за 2015 год

(утвержден решением Годового общего собрания акционеров 31.05.2016) - Годовая бухгалтерская (финансовая) отчетность, составленная в соответствии с российскими стандартами бухгалтерского учета (РСБУ) за 2015 год.

Дата размещения на сайте – 02.06.2016 года. - Консолидированная финансовая отчетность за 2015 год в соответствии с международными стандартами финансовой отчетности. Дата представления в Банк России – 28.04.2016 года. Дата размещения на сайте – 27.04.2016 года. Дата, до которой отчетность будет доступна на сайте – 27.04.2019 года.

######