Унифицированная форма № м-15 (инструкция по заполнению, образец, бланк)

Содержание:

- Оформление ОП-4

- Для чего используют бланк расходной накладной

- Накладная на отпуск товара — форма ОП-4

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Акт № приема-передачи давальческого сырья

- Где используется накладная на отпуск материала на сторону

- Форма М-15. Накладная на отпуск материалов на сторону

- Заполнение бланка

- Инструкция по заполнению требования-накладной по форме М-11

Оформление ОП-4

При использовании накладной, составляемой по форме ОП-4 или аналогичной, следует руководствоваться следующими правилами.

Кто должен заниматься составлением?

Составлением накладной занимается лицо, в чьи обязанности это входит согласно штатному расписанию и должностным инструкциям, действующим на предприятии.

Такими лицами могут быть:

- Сотрудник бухгалтерии.

- Кладовщик.

- Руководитель производственного отдела и т. д.

Количество экземпляров

При использовании бланка формы ОП-4 документ должен быть изготовлен минимум в 2 экземплярах:

- Первый передаётся лицу, которое товар получило и теперь несёт за него материальную ответственность.

- Второй остаётся у заведующего складом или кладовой. Позднее он вместе с товарным отчётом передаётся в бухгалтерию предприятия.

При необходимости в зависимости от действующей учётной политики на предприятии могут изготавливаться дополнительные экземпляры.

Для чего используют бланк расходной накладной

Любое перемещение продукции, товаров и материалов должно быть зафиксировано в специальной сопроводительной документации. Одним из таких документов является расходная накладная. Она подтверждает отпуск товара, а также служит основанием для проведения различных бухгалтерских операций (в первую очередь, списания товарно-материальных ценностей со склада).

Таким образом, приоритетное значение документа заключается в учете движения продукции внутри самой организации.

Расходная накладная может использоваться также при возврате товара поставщику, например, в тех случаях, когда в ходе реализации или уже после покупки в изделии был обнаружен дефект, поломка или брак, а также тогда, когда выяснилось, что продукция поставлена не в нужной комплектации или имеет низкое качество.

Кто составляет документ

Обычно обязанность по формированию расходной накладной лежит на материально–ответственном лице: это может быть продавец, менеджер, кладовщик и т.д. В дальнейшем документ передается в бухгалтерию, где специалист отдела проводит все дальнейшие необходимые действия.

Кто может подписать форму

Непосредственно после составления форму подписывает сотрудник, который отпускает товар, а при получении – сотрудник (или покупатель), получивший его.

Что касается итоговой подписи с правом разрешения отпуска ценностей со склада и их последующего перемещения до конкретного получателя, то ее имеет право поставить:

- представитель бухгалтерии – это может быть как главный бухгалтер, так и бухгалтер, непосредственно отвечающий за данный участок или подразделение (филиал);

- назначенный ответственный сотрудник, который замещает бухгалтера;

- любой сотрудник, имеющий право подписи по доверенности, которую оформляет работодатель (например, в случае отсутствия бухгалтера).

На каком этапе отгрузки товара формируется накладная

Накладная составляется непосредственно в момент совершения сделки.

Поскольку на ее основе проходят бухгалтерские проводки, к ее заполнению следует относиться очень внимательно. В частности нежелательно допускать в накладной какие-то ошибки и неточности, делать исправления.

И уж совсем нельзя вносить в бланк недостоверные или заведомо ложные сведения – при вскрытии таких фактов контролирующими органами, ответственные лица или даже организация могут понести серьезное административное наказание, в виде крупных штрафов.

Также следует иметь ввиду, что в некоторых случаях накладная может обрести статус юридически значимого документа – когда какая-либо из сторон в силу каких-то неблагоприятных обстоятельств надумает обратиться в суд.

Накладная на отпуск товара — форма ОП-4

Накладная на отпуск товара форма ОП-4 – это документ, который используется для учета отпуска товаров или продуктов, а также тары из кладовой предприятия в кухню производства, мелкорозничную сеть, буфеты, а также для учета одноразового отпуска готовых изделий с кухни в буфеты, филиалы, мелкорозничную сеть, отделенную от основного производства раздаточную. Код бланка накладной по форме ОКУД 0330504. Унифицированная форма утверждена постановлением Госкомстата РФ от 25.12.1998 г. под номером 132.

Накладная на отпуск товара выписывается на основании требования в кладовую. Накладную составляют в двух экземплярах. Один экземпляр хранится у материально ответственного лица, получившего товары или продукты, второй экземпляр передается в бухгалтерию вместе с товарным отчетом.

В документе указываются отпускаемые продукты и товары, их наименование и код, единицы измерения продуктов, их наименование и их код по ОКЕИ, количество затребованных и отпущенных продуктов и товаров, а также учетные и продажные цены на них. В примечании указываются дополнительные данные о продуктах и товарах (при их наличии)

Основание для составления документа

Накладная не является самостоятельным и самодостаточным документом. Она относится к первичной документации фирмы и для ее составления требуется основание. Им в данном случае выступает требование на отпуск товара со склада, выписанное в бухгалтерии компании.

Для чего нужен документ?

Накладная на отпуск товара составляется в тех случаях, когда происходит отгрузка материальных ценностей со склада. Она составляется в следующих случаях:

- Товар передаётся внутри организации (например, со склада на производство).

- Передача происходит стороннему грузополучателю (например, покупателю по договору поставки). Такой способ используется в том случае, если между предприятиями имеется соответствующая договорённость, предусматривающая использование этой формы документации.

Можно ли составлять на продукты питания?

Наиболее широко накладные на отпуск товара используются в области пищевого производства или общественного питания. Собственно говоря, обычно под накладной этого типа и понимается та, которая составляется по форме ОП-4, и касается передачи сырья из хранилищ на кухню или с кухни – на раздачу, в буфеты и т. д.

Внимание: Для раздаточных форма ОП-4 применяется в тех случаях, когда участок раздачи и собственно кухня или цех отделены друг от друга, и требуется отразить во внутренней документации предприятия движение товара

Как оформляется?

Если речь идёт о форме именно накладной на отпуск товара, то применяется форма ОП-4 (номер по ОКУД 0330504), утверждённая постановлением Госкомстата РФ №132 от 1998 года. В связи с тем, что 1 января 2013 года вступил в силу ФЗ «О бухгалтерском учёте», эта унифицированная форма перестала быть обязательной.

Каждое предприятие вправе теперь подготавливать и утверждать свои формы первичной документации. Единственным исключением являются случаи, когда какая-то форма отдельно утверждалась государственными органами на основании федеральных законов – однако ОП-4 к этим случаям не относится.

Несмотря на право самостоятельно вводить формы для «первички», на большинстве предприятий до сих пор активно используются старые унифицированные формы. Они удобны, работники привыкли к их правильному заполнению – а дополнительная информация, которая может отражаться в самостоятельно разработанных бланках, требуется далеко не всегда.

Тем не менее, если руководство организации решает ввести свои собственные бланки для накладной на отпуск товара, такой документ должен обязательно содержать следующие сведения:

- Название компании.

- Структурное подразделение, в котором происходит движение товара.

- Наименование передаваемых материальных ценностей, количество и цена.

- Основание для передачи. Обычно им бывает требование, составленное по форме № ОП-3 или аналогичной.

- Подписи материально ответственных лиц, производящих отпуск.

Важно: В тех случаях, когда речь идёт о передаче продуктов питания, важным моментом является и время составления документа. Как правило, такие товары являются скоропортящимися, и санитарные нормы ограничивают время, когда возможна их передача

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Акт № приема-передачи давальческого сырья

В случае отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов выписывается накладная на отпуск материалов на сторону. Чаще документ применяется в первом случае.

Типовая межотраслевая форма № М-15 (утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а) применяется в качестве бланка документа.

Накладная выписывается в двух экземплярах: первый передают на склад (как основание для отпуска ТМЦ); второй — получателю ТМЦ.

Накладная может быть выписана в бухгалтерии — сотрудником, ответственным за данный участок учета, на складе — кладовщиком на основании письменного распоряжения руководителя и доверенности, предъявленной получателем ТМЦ, или в структурном подразделении — ответственным работником.

В составлении накладной могут принимать участие несколько человек.

При описании порядка заполнения граф формы № М-15 будем обязательно указывать, если какая-либо графа должна быть заполнена конкретным работником.

Нумерация накладных сквозная. С нового года нумерация начинается с номера 1.

В первой таблице указываются:

- дата составления накладной;

- код вида операции (заполняется, если организация применяет систему кодирования);

- отправитель: наименование структурного подразделения и вид его деятельности;

- получатель: наименование структурного подразделения и вид его деятельности;

- ответственный за поставку: наименование структурного подразделения, вид его деятельности и код исполнителя (заполняется, если организация применяет систему кодирования).

Далее указывается документ, на основании которого выписывается эта накладная.

В строке «Кому» указывают наименование получателя материальных ценностей: хозяйств своей организации или сторонних организаций. Кроме того, вписывают фамилию, имя, отчество, а также реквизиты доверенности, представленной получателем.

Если в соответствии с графиком документооборота, установленным в организации, накладная выписывается не в бухгалтерии, то графы 1 и 2 основной таблицы накладной будут заполнены затем бухгалтером материального стола:

- бухгалтерский синтетический счет и субсчет, с которым будет составлена корреспонденция счета учета ТМЦ на основании этой накладной;

- код аналитического учета списываемых ценностей. Следующие графы может заполнять и не бухгалтер.

В графе 3 указываются наименование материальных ценностей, которые отпускаются по накладной, их краткая характеристика: сорт, размер, марка.

В графе 4 указывается номенклатурный номер, присвоенный на предприятии данному виду материальных ценностей в соответствии с разработанной номенклатурой-ценником. Если предприятие имеет небольшой ассортимент запасов, то оно может не присваивать им номенклатурные номера. В этом случае в графе ставится прочерк.

В графе 5 указывается код единицы измерения в соответствии с ОКЕИ.

В графе 6 указывается наименование принятой по данному виду материалов единицы измерения (штуки килограммы, метры и т.д.).

В графе 7 указывается количество материала, которое следует отпустить по накладной.

Графа 8 заполняется кладовщиком при отпуске ТМЦ со склада. В ней указывается фактическое количество отпущенного материала.

Если на складе ведется только количественный учет (или ответственный работник структурного подразделения не знает цен на материалы), то графы с 9-й по 12-ю заполняются бухгалтером.

В графе 9 указывается цена единицы ТМЦ без учета НДС в рублях и копейках.

В графе 10 — стоимость всего количества ТМЦ без учета НДС в рублях и копейках. Рассчитывается как произведение показателей из граф 8 и 9.

В графе 11 ставится сумма НДС по всему количеству товаров. Рассчитывается путем умножения показателя графы 10 на соответствующую ставку НДС.

В графе 12 указывается общая стоимость товара с учетом НДС.

https://youtube.com/watch?v=1kNJcekbuvA

Где используется накладная на отпуск материала на сторону

Чаще всего, как свидетельствует практика, этот документ востребован внутри предприятий, например, при передаче материалов из головной компании в филиалы и структурные подразделения, находящиеся в территориальном отдалении. Также накладная используется при отпуске материалов другим организациям, но только при наличии между ними специального соглашения.

Для чего нужна накладная ф. М-15

Накладная формы М-15 чаще всего применяется для документального оформления операций по передаче материалов между подразделениями компании, если территориально они удалены друг от друга. Используют ее также при осуществлении хозяйственных операций по передаче в переработку давальческого сырья. Не существует запрета на применение М-15 для оформления отгрузки в адрес покупателя. Однако для последней операции традиционно используется товарная накладная формы ТОРГ-12.

Накладная М-15 относится к числу унифицированных форм, утвержденных Госкомстатом России (постановление от 30.10.97 № 71а), обязательность применения которых с 2013 года отменена. Вместо нее возможно применение иного документа аналогичного содержания, оформленного в соответствии с требованиями, предъявляемыми к первичному документу.

Назначение документа

По сути документ представляет собой накладную, которая сопровождает материальные ценности, перемещающиеся в пределах предприятия или выходящие за его пределы:

При этом вид материальных ценностей, их особенности, размеры и форма не имеют значения – т.е. каждая единица вписывается в одну накладную:

- товары;

- сырье;

- механизмы;

- конструкции и т.п.

Документ всегда составляется в двух одинаковых экземплярах, которые юридически равноценны:

- Первый экземпляр остается у стороны, выдавшей ценности (т.е. хранится на складе).

- Второй сопровождает груз (т.е. передается получателю вместе с грузом).

Форма М-15. Накладная на отпуск материалов на сторону

Чаще документ применяется в первом случае.

Типовая межотраслевая форма № М-15 (утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а) применяется в качестве бланка документа.

Накладная выписывается в двух экземплярах: первый передают на склад (как основание для отпуска ТМЦ); второй — получателю ТМЦ.

Накладная может быть выписана в бухгалтерии — сотрудником, ответственным за данный участок учета, на складе — кладовщиком на основании письменного распоряжения руководителя и доверенности, предъявленной получателем ТМЦ, или в структурном подразделении — ответственным работником.

В составлении накладной могут принимать участие несколько человек. При описании порядка заполнения граф формы № М-15 будем обязательно указывать, если какая-либо графа должна быть заполнена конкретным работником.

Нумерация накладных сквозная. С нового года нумерация начинается с номера 1.

В первой таблице указываются:

- дата составления накладной;

- код вида операции (заполняется, если организация применяет систему кодирования);

- отправитель: наименование структурного подразделения и вид его деятельности;

- получатель: наименование структурного подразделения и вид его деятельности;

- ответственный за поставку: наименование структурного подразделения, вид его деятельности и код исполнителя (заполняется, если организация применяет систему кодирования).

Далее указывается документ, на основании которого выписывается эта накладная.

В строке «Кому» указывают наименование получателя материальных ценностей: хозяйств своей организации или сторонних организаций. Кроме того, вписывают фамилию, имя, отчество, а также реквизиты доверенности, представленной получателем.

Если в соответствии с графиком документооборота, установленным в организации, накладная выписывается не в бухгалтерии, то графы 1 и 2 основной таблицы накладной будут заполнены затем бухгалтером материального стола:

- бухгалтерский синтетический счет и субсчет, с которым будет составлена корреспонденция счета учета ТМЦ на основании этой накладной;

- код аналитического учета списываемых ценностей. Следующие графы может заполнять и не бухгалтер.

В графе 3 указываются наименование материальных ценностей, которые отпускаются по накладной, их краткая характеристика: сорт, размер, марка.

В графе 4 указывается номенклатурный номер, присвоенный на предприятии данному виду материальных ценностей в соответствии с разработанной номенклатурой-ценником. Если предприятие имеет небольшой ассортимент запасов, то оно может не присваивать им номенклатурные номера. В этом случае в графе ставится прочерк.

В графе 5 указывается код единицы измерения в соответствии с ОКЕИ.

В графе 6 указывается наименование принятой по данному виду материалов единицы измерения (штуки килограммы, метры и т.д.).

В графе 7 указывается количество материала, которое следует отпустить по накладной.

Графа 8 заполняется кладовщиком при отпуске ТМЦ со склада. В ней указывается фактическое количество отпущенного материала.

Если на складе ведется только количественный учет (или ответственный работник структурного подразделения не знает цен на материалы), то графы с 9-й по 12-ю заполняются бухгалтером.

В графе 9 указывается цена единицы ТМЦ без учета НДС в рублях и копейках.

В графе 10 — стоимость всего количества ТМЦ без учета НДС в рублях и копейках. Рассчитывается как произведение показателей из граф 8 и 9.

В графе 11 ставится сумма НДС по всему количеству товаров. Рассчитывается путем умножения показателя графы 10 на соответствующую ставку НДС.

В графе 12 указывается общая стоимость товара с учетом НДС. Рассчитывается как сумма показателей из граф 10 и 11.

Графы с 13-й по 15-ю заполняет кладовщик:

- в графе 13 указывается инвентарный номер, присвоенный материалу по данным складской картотеки;

- в графе 14 — номер паспорта, который имеется обычно у материальных ценностей, содержащих драгоценные металлы, камни. В остальных случаях в колонке ставится прочерк;

- в графе 15 ставится номер записи в карточке учета материалов.

По итогам накладной прописью указываются количество отпущенных наименований материальных ценностей, общая сумма ТМЦ и НДС, включенный в общую сумму. Подписывают накладную:

- ответственное лицо, разрешившее отпуск материальных ценностей;

- лицо, отпустившее материальные ценности;

- главный бухгалтер;

- получатель ценностей.

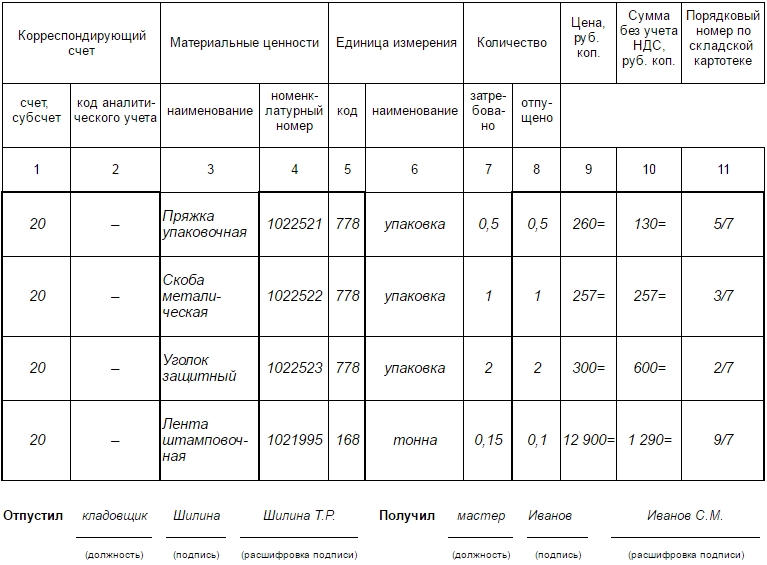

Образец заполнения накладной на отпуск ТМЦ на сторону

| Бланки. |

Заполнение бланка

Заполнять накладную разрешается как вручную, так и при помощи специальной техники. Главное, чтобы присутствовали все необходимые реквизиты.

В первую очередь заполняется шапка документа с прилежащей к ней таблицей:

- Указывается номер накладной по порядку после предыдущей.

- Полное название организации.

- Код ОКПО.

- Далее в таблицу вписывается дата оформления документа.

- Код операции, если он необходим.

- Информация об отправителе, структурное подразделение и вид его деятельности.

- Информация о получателе, структурное подразделение и вид его деятельности.

- Информация об ответственном за поставку лице, его структурное подразделение, вид деятельности и код исполнителя. Имени ответственного лица в данной таблице не указывается.

- Обязательно заполняется строка Основание, в нее вносится название, номер и дата того документа, который служит разрешением на проведение этой операции.

- Также заполняются строки «Кому» и «Через кого».

После оформления верхней части документа можно переходить к заполнению основной таблицы:

| Номер столбца | |

|---|---|

| 1 | Указывается номер корреспондирующего счета, его субсчет |

| 2 | Указывается код аналитического учета, если это необходимо |

| 3 | Полное наименование материальной ценности, марка, сорт, артикул, размер и другие имеющиеся уточняющие данные |

| 4 | Вписывается номенклатурный номер, у каждого материала он свой личный, за неимением такового, ячейка не заполняется |

| 5 | Код единицы измерения согласно Общероссийскому классификатору единиц измерения |

| 6 | Название единицы измерения, применяемой к данному материалу |

| 7 | Количество отпускаемых ТМЦ, которое запланировано по учету |

| 8 | Количество отпускаемых ТМЦ, которое произведено по факту |

| 9 | Вносится цена отпускаемых материалов за одну единицу, в рублях |

| 10 | Общая стоимость всех материалов, полученная путем умножения количества единиц на цену, в рублях |

| 11 | Сумма самого НДС, которым облагаются данные материалы, в рублях |

| 12 | Общая сумма, полученная путем сложения общей стоимости ТМЦ и суммы НДС |

| 13 | Указывается инвентарный номер материальной ценности |

| 14 | Указывается номер паспорта, если он имеется |

| 15 | Порядковый номер, соответствующий записям в карточке склада |

Ниже располагаются места для подписей, с указанием должности, подписи и расшифровки:

- Отпуск разрешил (как правило, руководитель).

- Главный бухгалтер (или лицо его замещающее).

- Отпустил (как правило, кладовщик или начальник цеха).

- Получил (как правило, кладовщик или начальник цеха).

Если накладная заполняется вручную, делать это нужно разборчивым, аккуратным почерком. При допущении ошибки, неверно написанную информацию нужно перечеркнуть одной линией, а в свободном месте написать правильные данные. Ниже, мелко нужно указать «Исправленному верить», подпись.

В случае, когда какая-либо информация отсутствует, и строки или ячейки должны оставаться незаполненными, в них нужно ставить прочерк. Это нужно для того, чтобы избежать вписывание в них ложной информации.

Нумерация всех накладных производится по порядку, учитывая номер предыдущей. В начале каждого года, нумерация обновляется и начинается с №1.

Инструкция по заполнению требования-накладной по форме М-11

Часть первая

В первый раздел документа сначала нужно вписать номер требования-накладной в соответствии с внутренним документооборотом предприятия, затем чуть ниже указывается наименование организации и ее код ОКПО (Общероссийский классификатор предприятий и организаций) – содержится в учредительных бумагах.

После этого заполняется таблица, в которую вносятся

- дата составления документа,

- код вида операции (если такое кодирование применяется),

- данные об отправителе и получателе (название структурного подразделения, например, основной цех или склад, а также вид его деятельности, к примеру: производство или хранение).

Потом вносятся данные субсчёта и кода аналитического учета отправителя (если таковой имеется), а также учетная единица выпуска продукции (килограммы, кубы, штуки и т.п.)

Ниже необходимо указать, через кого непосредственно проходит движение товарно-материальных ценностей: его должность, фамилию, имя, отчество (последние можно вписать в виде инициалов). Также аналогичным образом вносится информация о том работнике, который непосредственно потребовал передачу продукции и том, кто дал на это разрешение.

Заполнение второй таблицы формы М-11

Во вторую таблицу документа сначала вносятся данные о субсчёте и коде аналитического учета получателя (могут совпадать с предыдущими данными). Затем указывается наименование материальных ценностей и их номенклатурный номер (если такая нумерация применяется), а также все, что касается единиц измерения их код по ЕКЕИ (расшифровывается как Единый классификатор единиц измерения) и наименование (штуки, метры, кубы и т.д.).

После этого вписывается количество затребованных и отпущенных материалов

Данные в этих ячейках иногда могут не совпадать (к примеру, из-за нехватки продукции), поэтому всегда важно проверять, чтобы количество отпущенных товаров или материалов не превышало количества тех, что затребованы

Следующие столбики касаются цены: сначала указывается полная стоимость ТМЦ, потом — сумма без учета НДС. В последнюю очередь в таблицу заносится номер карточки учета продукции по складской картотеке.

Документ заверяется сотрудником, который произвел выдачу товара, а также тем, кто его принял, но только после проверки передаваемых товарно-материальных ценностей на количество, качество и пр. параметры. Подписи должны быть проставлены с расшифровкой и указанием должностей ответственных лиц.