Форма п-3: инструкция по заполнению

Содержание:

- Содержание отчета по форме П-3

- Кто и в какие сроки сдает форму П-3

- Структура формы

- Для кого отчет обязателен

- Способы представления формы

- П-3 статистика 2019: форма, инструкция по заполнению

- Форма «П-3 статистика»: назначение

- Как заполнить статотчет по форме П-3

- Кто и в какие сроки сдает форму П-3

- Раздел 1

- Форма № П˗5(м)

- Сроки подачи формы

- Распространенные ошибки в заполнении формы

- Форма П-3: кто должен сдавать и когда

- Пошаговая инструкция по заполнению формы П-3

Содержание отчета по форме П-3

Форма П-3, предоставляющая сведения о финансовом состоянии организации, состоит из титульного листа, 4 разделов и инструкции по заполнению.

Титульный лист содержит:

- информацию о штрафах и строках;

- название бланка;

- сроки сдачи отчета;

- форму отчетности;

- список респондентов;

- код формы по ОКУД ― 0608003;

- основание ― номер и название Приказа.

Прочая информация на главном листе для организации включает:

- отчетный период;

- полное название предприятия;

- полный адрес организации;

- ОКПО отчитывающейся фирмы.

Далее следуют четыре раздела, являющиеся основным содержанием формы П-3, которые включают информацию:

- о долгах и количестве продукции по сделкам купли-продажи фирмы с партнерами из России и ближнего зарубежья;

- выручке с продаж, ценах на товары, растратах на улучшение благосостояния компании за отчетный промежуток;

- сделках, материальных и нематериальных ценностях, запасах, вложениях, уплаченного НДС и прочей информации об активах организации;

- экономических коэффициентах организации за отчетный период: доходах по проданной продукции, тратах, долгах с кредиторами, поставщиками, гос.службами.

Последний раздел Указания по оформлению бланка подсказывает респонденту, как правильно заполнить форму П-3.

Кто и в какие сроки сдает форму П-3

Отчитываются по форме организации, в которых в 2017 году было больше 15 рабочих. Именно в 2017 году, а не по состоянию на прошлый год. Это изменение внесено с июля 2018 года Приказом Росстата №468. Требование о численности не распространяется на организации, которые добывают полезные ископаемые. От сдачи формы освобождены малые компании, государственные и муниципальные учреждения, страховые и кредитно-финансовые фирмы.

Отчетность сдается в целом по организации. То есть отчитываться отдельно за головную компанию и филиалы не нужно.

Форма П-3 относится к ежемесячным статистическим отчетам. Заполняется нарастающим итогом. Не забывайте выполнять требования о сроках сдачи. Крайний день 28-ое число следующего месяца. То есть за апрель 2019 года отчитайтесь до 28 мая. Для квартальных отчетов срок сдвигается на 30-ое число. Например, за январь-июнь отчитайтесь до 30 июля.

Сдать форму П-3 нужно в территориальный орган статистики в бумажном или электронном виде.

Структура формы

Форма П-3 утверждена 31 июля 2018 года Приказом Росстата №468. В приказе есть инструкции по заполнению, воспользуйтесь ими, когда будете формировать отчетность. Бланк формы состоит из титульного листа и четырех разделов. Как их заполнять, разберем далее.

Приказ Росстата №772 от 22.11.2017 года включал в себя подробную инструкцию по заполнению формы. В настоящее время он отменен, но рекомендуем с ним ознакомиться.

Раздел 1. Показатели финансового состояния и расчетов

Заполняйте в тысячах рублей. По строкам 01 и 02 укажите прибыль до вычета налогов за отчетный и предыдущий периоды. Например, отчитываясь за январь-март 2019 года, в строке 01 впишите прибыль за этот период, а в строке 02 за январь-март 2018.

По прибыли заполняйте только столбец 1, а для дебиторской и кредиторской задолженности обратите внимание на столбец 2, где отразите сумму просрочки. В строки 03-12 внесите информацию о дебиторке

Строка 03 суммирующая — по ней отразите всю дебиторскую задолженность, а по следующим строкам детализируйте. По строке 05 — долги покупателей за товары и услуги. Задолженность покупателей, подкрепленную векселями, раскройте в строке 06. Для госзаказов есть строка 07. Краткосрочную дебиторку впишитае в строку 12. Сумма строк 05 и 07 должна соответствовать строке 01

В строки 03-12 внесите информацию о дебиторке. Строка 03 суммирующая — по ней отразите всю дебиторскую задолженность, а по следующим строкам детализируйте. По строке 05 — долги покупателей за товары и услуги. Задолженность покупателей, подкрепленную векселями, раскройте в строке 06. Для госзаказов есть строка 07. Краткосрочную дебиторку впишитае в строку 12. Сумма строк 05 и 07 должна соответствовать строке 01.

Строки 13-27 информируют о кредиторской задолженности. Строка 13 обобщенная, раскройте ее в следующих строках. Задолженность перед бюджетом укажите в строке 15, перед внебюджетными фондами — в строке 18. Долги перед поставщиками и подрядчиками укажите в строке 19, если часть долгов подкреплена векселями, воспользуйтесь строкой 20. Краткосрочную кредиторку внесите в строку 25. Для долгов по займам и кредитам выделены строки 26 и 27.

Раздел 2. Доходы и расходы

Заполняйте в тысячах рублей. По столбцу 1 — за отчетный период, а по столбцу 2 — за соответствующий предыдущий. По факту раздел похож на «урезанный» отчет о финансовых результатах. Отличие в том, что появляется строка 34, где отразите выручку от проданных основных средств, и строка 35, куда впишите сумму процентов за кредит.

Раздел заполняется только в квартальных отчетах — за январь-март, январь-июнь, январь-сентябрь, январь-декабрь.

Раздел 3. Активы организации

Также заполняйте в тысячах рублей. Отчасти напоминает активную половину бухгалтерского баланса, поэтому заполнить раздел можно на его основе. По строке 36 идет информация о внеоборотных активах, которые детально раскрываются в строках 37-41.

Со строки 42 начинаются оборотные активы, которые детально расписываются в строках 43-50.

Последняя строка 50 заполняется только в годовом отчете за январь-декабрь по итогам года.

Раздел заполняется в квартальных отчетах нарастающим итогом.

Раздел 4. Состояние расчетов с организациями и предприятиями России и зарубежных стран

По строке 51 вносите информацию о расчетах с отечественными организациями. По зарубежным партнерам отчитайтесь в строках 52-63.

В столбце 1 информацию об отгрузках вносите в отпускных ценах с учетом НДС и акцизов. Информацию можно получить на счетах 90 и 91 бухгалтерского учета. При обмене товаров столбец 1 заполняйте на основании таможенной стоимости.

Остальные столбцы раскрывают информацию о задолженности как вашей, так и поставщиков перед вами. Отдельно выделяется просрочка. В столбце 6 укажите задолженность по полученным кредитам и займам. Если есть просрочка, ее сумму впишите в столбец 7.

Раздел заполняется в квартальных отчетах нарастающим итогом.

Для ускорения заполнения и сдачи формы П-4 воспользуйтесь облачным сервисом Контур.Бухгалтерия. В нашей программе можно сформировать и отправить отчетность через интернет. Всем новичкам мы дарим 14-дневный бесплатный доступ.

Для кого отчет обязателен

Заполнение формы по стандартизированному регламенту обязательно для всех юридических лиц, независимо от вида экономической деятельности. Даже если сведений для заполнения нет, и в отчетном году компания не осуществляла инвестиционных операций, необходимо отчитаться по форме в территориальное отделение Росстата. Следовательно, кто сдает форму П-2 (инвест) в статистику — все российские организации.

ВАЖНО!

Не путайте статотчет П-2 (инвест) и квартальные отчеты П-2. Кроме периодичности заполнения формы, отличия П-2 и П-2 (инвест) заключаются в содержании. Бланк П-2 — это информация об инвестировании в объекты НФА. А отчет П-2 (инвест) — это обобщенная информация об инвестиционной деятельности в основной капитал.

Способы представления формы

Предприятие имеет право самостоятельно выбрать способ представления отчетности. Допускается несколько способов подачи отчетности:

- Представление доверенным лицом предприятия лично. Документ подается на бумажном носителе. Используют при наличии времени на посещение территориального органа Росстата.

- Почтовым отправлением. Пересылка сопровождается описью для подтверждения факта отправки именно формы П-3. Применяют при отдаленности территориального органа или доступа к сети Интернет.

- В электронном виде, используя для передачи данных электронную подпись. Формы должны содержать код, присваиваемый для идентификации территориального органа. Передача производится с использованием сертификата ЭЦП или специализированных операторов связи. Используют при отсутствии времени на посещение территориального органа или почтового отделения.

Каждый из способов представления отчетности имеет преимущества и недостатки.

| Условия | Личная подача | Почтовое отправление | Электронная форма |

| Преимущества | Отсутствие дополнительных трат | Отсутствие необходимости личного посещения территориального органа, получения ЭЦП или обращения к оператору | Скорость передачи данных |

| Недостатки | Значительная трата времени | Дополнительные расходы на пересылку | Потребность создания ЭЦП или заключения договора с оператором. |

П-3 статистика 2019: форма, инструкция по заполнению

В данном разделе в графе 1 приводят данные за отчетный период, в графе 2 — за соответствующий период предыдущего года.

Заполните построчно:

36 — стоимость внеоборотных активов, к которым в соответствии с правилами бухучета относят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенные вложения во внеоборотные активы, поисковые активы, доходные вложения в материальные ценности, отложенные налоговые активы и др., учтенные на счетах бухучета раздела 1 «Внеоборотные активы». Строка 36 соответствует итогу по разделу 1 «Внеоборотные активы» баланса.

37 — нематериальные активы по остаточной стоимости (за исключением объектов, по которым амортизация не начисляется), учтенные на счетах 04, 05. Отражают нематериальные поисковые активы, которые признаны внеоборотными.

По строке 38 из строки 37 выделяют учитываемые в составе нематериальных активов, нематериальных поисковых активов, результатов исследований и разработок: обращающиеся контракты, договора аренды, лицензии, деловая репутация (гудвилл) и маркетинговые активы.

39 — основные средства в эксплуатации и на реконструкции, модернизации, восстановлении, консервации или запасе, в аренде, в доверительном управлении, по остаточной стоимости (за исключением основных средств, по которым амортизация не начисляется).

По строке 40 из строки 39 выделяют земельные участки и объекты природопользования.

41 — не оформленные актами приемки-передачи основных средств и иными документами затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты.

42 — запасы по фактической себестоимости; НДС по приобретенным ценностям; дебиторская задолженность; краткосрочные финансовые вложения, денежные средства и прочие оборотные активы, учтенные на счетах 10, 11, 14, 15, 16, 19 — 21, 23, 29, 41, 43 — 46, 50 — 58, 60, 62, 68 — 71, 73, 75, 76, 81, 97.

43 — запасы, учтенные на счетах 10, 11, 14, 15, 16, 20, 21, 23, 29, 41, 43 — 46, 97. Строка 43 соответствует показателю «Запасы» раздела 2 бухгалтерского баланса.

44 — остатки запасов сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделий, конструкций, деталей, тары, запасных частей, инвентаря и хозяйственных принадлежностей и т.п. ценностей организации, учитываемых на счетах 10, 11, 14, 15, 16.

45 — затраты по незавершенному производству и незавершенным работам (услугам), учтенные на счетах 20, 21, 23, 29, 44, 46. В случае если организации торговли, общественного питания не признают учтенные издержки обращения в себестоимости проданных товаров (услуг) полностью в отчетном периоде в качестве расходов по обычным видам деятельности, то сумма издержек обращения, приходящаяся на остаток непроданных товаров и сырья, отражается по строке 45.

46 — фактическая производственная себестоимость остатка на складах законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующим техническим условиям и стандартам (счета 43, 16).

47 — стоимость товарно-материальных ценностей, приобретаемых в качестве товаров для продажи. Организации, осуществляющие свою деятельность в промышленном производстве и других производственных сферах, показывают стоимость изделий, материалов и продуктов, приобретенных специально для продажи, а также стоимость готовых изделий, приобретаемых для комплектации, не включаемую в себестоимость выпускаемой продукции и подлежащую возмещению покупателем отдельно (счета 41, 16).

48 — сумма НДС по приобретенным материально-производственным запасам, нематериальным активам, осуществленным капитальным вложениям и т.п., работам и услугам, подлежащая отнесению в установленном порядке в следующих отчетных периодах в уменьшение сумм налога для перечисления в бюджет или на соответствующие источники ее покрытия. Строка 48 соответствует показателю «Налог на добавленную стоимость по приобретенным ценностям» раздела 2 бухгалтерского баланса.

49 — инвестиции организации в ценные бумаги других организаций, государственные ценные бумаги и т.п., предоставленные организацией другим организациям займы, вклады по договору простого товарищества и т.п. (счета 58, 59).

50 — остатки принадлежащих организации денежных средств, находящихся в кассе, на расчетных, валютных и других счетах и т.п. (счета 50, 51, 52, 55, 57).

>Инструкция по заполнению формы П-3

Порядок оформления формы П-3 регулирует Приказ Росстата № 509 от 01.08.2017, который предоставляет указания по заполнению формы.

Форма «П-3 статистика»: назначение

Форма П-3 «Сведения о финансовом состоянии организации» предназначена для ежемесячной подачи юрлицом в территориальный орган Росстата информации о своем финансовом состоянии, сформированной нарастающим итогом с начала отчетного года. Основу этих сведений составляют цифры, вносимые в отчет о прибылях и убытках, учетные данные об имеющихся активах и дебиторской-кредиторской задолженностях.

О существующих видах отчета о прибылях-убытках читайте в статье «Отчет о прибылях и убытках — форма № 2 (бланк и образец)».

Форма П-3 в последней ее редакции, действующей с 01 августа 2017 года, утверждена приказом Росстата от 01.08.2017 № 509. Этот же документ содержит основополагающие принципы ее представления в Росстат.

ОБРАТИТЕ ВНИМАНИЕ! С отчетности за январь 2019 года вводится новый бланк формы П-3, который утвержден приказом Росстата от 31.07.2018 № 468. Обязанность подачи формы закреплена за всеми юрлицами, осуществляющими реализацию (в т

ч. за иностранными организациями, действующими в РФ, и фирмами-банкротами), со средней численностью более 15 человек, исключая:

Обязанность подачи формы закреплена за всеми юрлицами, осуществляющими реализацию (в т. ч. за иностранными организациями, действующими в РФ, и фирмами-банкротами), со средней численностью более 15 человек, исключая:

- субъекты малого предпринимательства (СМП);

- государственные и муниципальные учреждения;

- банки;

- страховые и финансово-кредитные организации.

Юрлицо с обособленными подразделениями формирует данные по организации в целом.

Форма состоит из 4 разделов. Из них ежемесячному заполнению с подачей в срок не позже 28-го числа месяца, следующего за отчетным, подлежит только разд. 1, включающий сведения об итоговом финрезультате за отчетный период и аналогичный отрезок времени предшествующего года, а также ключевые сведения о состоянии дебиторской и кредиторской задолженностей.

Ежеквартально помимо разд. 1 заполняются сведения в остальных разделах:

- в разд. 2 — об основных показателях деятельности, формирующих финрезультат от продаж в сравнении с данными за аналогичный период предшествующего года;

- в разд. 3 — о составе активов с разбивкой их на оборотные и внеоборотные и сравнением с данными на аналогичную дату предшествующего года;

- в разд. 4 — об объемах отгрузки за период и основных видах существующих дебиторской и кредиторской задолженностей с разбивкой этих сведений по странам, с которыми осуществляется взаимодействие.

Квартальная отчетность сдается позже: по 30-е число месяца, следующего за отчетным кварталом, включительно.

Обязательными к заполнению в любом из отчетов являются сведения об отчитывающейся организации (название, адрес, код ОКПО, указание на применение-неприменение УСН), подпись ответственного за составление формы лица (с расшифровкой), его контактные данные и дата составления.

Как заполнить статотчет по форме П-3

Документ состоит из титульного листа и четырех разделов. Данные в табличной части необходимо указывать в тысячах рублей. Инструкция заполнения формы П-3 приводится в Приложении № 7 к Приказу Росстата № 400. Также респондентам следует руководствоваться Указаниями, утвержденными Приказом Росстата от 27.11.2019 № 711. Основанием для заполнения формы П-3 является промежуточная бухгалтерская отчетность и данные первичного учета. Если субъект хозяйствования работает на УСН – он тоже отчитывается по форме П-3 ежемесячно в полном объеме на основе данных бухучета.

В месячном отчете респонденты заполняют только титульный лист и раздел № 1, а квартальный и годовой статотчет нужно заполнять полностью.

Все данные отображаются с нарастающим итогом.

Если субъект хозяйствования не вел деятельность в течение отчетного периода и у него отсутствуют показатели – он будет подавать «пустой» отчет. В нем следует заполнить только титульный лист, а все остальные разделы оставляют пустыми. Прочерки и нули проставлять не надо.

Лицо, ответственное за его оформление и сдачу в Росстат, назначается распоряжением руководителя организации.

Краткая инструкция по заполнению формы П-3 (статистика) выглядит следующим образом:

На титульном листе указывают название (полное и краткое) и адрес организации, код по ОКПО и за какой отчетный период подается документ.

- В разделе № 1 отображают показатели финансового состояния и расчетов. Данные для заполнения берут из «Отчета о финансовых результатах» (ОФР), договоров с контрагентами, банковских выписок и прочих документов. Отдельная графа отведена для отображения данных по просроченной задолженности. Дебиторская и кредиторская задолженность отражается развернуто. Внутрихозяйственные расчеты между головной не отражаются. Показатели должны соответствовать данным ОФР.

- В разделе № 2 показывают доходы и расходы за отчетный период и за соответствующий период предыдущего года. Показатели прибыли, себестоимости, выручки и т.д. должны соответствовать данным «Отчета о финансовых результатах».

- В разделе № 3 указывают сведения о внеоборотных и оборотных активах организации. Отдельно выделяют чистые активы. Показатели должны соответствовать разделу 1 Бухгалтерского баланса.

- Раздел № 4 предназначен для отображения сведений о состоянии расчетов с контрагентами (в том числе и с зарубежными). Источником данных служит аналитика по счетам бухучета 90 и 91. Цены указывают с учетом НДС и акцизов.

Заполненную для статистики форму П-3 подписывает ответственный сотрудник. Также нужно указать дату составления документа и контактные данные.

Правильность заполнения проверяют при помощи контрольных соотношений, приведенных в п. 2.3.5 Указаний по заполнению из приказа от 27.11.2019 № 711.

Кто и в какие сроки сдает форму П-3

Отчитываются по форме организации, в которых в 2020 году было больше 15 рабочих. Именно в 2020 году, а не по состоянию на прошлый год. Это изменение внесено с июля 2020 года Приказом Росстата №468. Требование о численности не распространяется на организации, которые добывают полезные ископаемые. От сдачи формы освобождены малые компании, государственные и муниципальные учреждения, страховые и кредитно-финансовые фирмы.

Отчетность сдается в целом по организации. То есть отчитываться отдельно за головную компанию и филиалы не нужно.

Форма П-3 относится к ежемесячным статистическим отчетам. Заполняется нарастающим итогом. Не забывайте выполнять требования о сроках сдачи. Крайний день 28-ое число следующего месяца. То есть за апрель 2020 года отчитайтесь до 28 мая. Для квартальных отчетов срок сдвигается на 30-ое число. Например, за январь-июнь отчитайтесь до 30 июля.

Сдать форму П-3 нужно в территориальный орган статистики в бумажном или электронном виде.

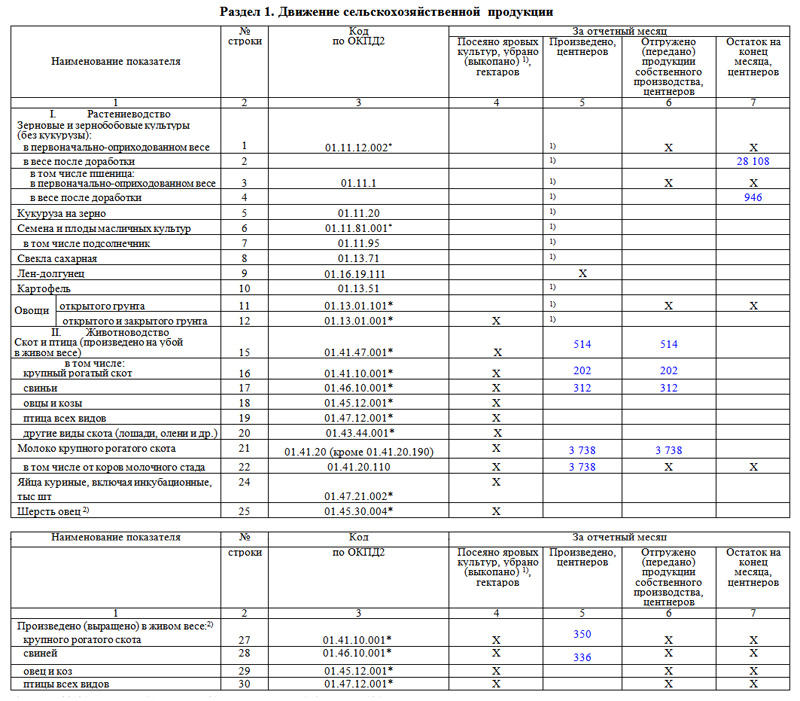

Раздел 1

Этот раздел формы содержит информацию о движении сельскохозяйственной продукции. В первом столбике таблицы зафиксировано наименование показателя (под номером один — растения, под номером два – животные и птица), во втором – номер строки, в третьем – код ОКПД 2 (Общероссийский классификатор продукции по видам экономической деятельности).

Далее идут четыре столбца, в которые как раз и включается сведения о движении продукции, под которым понимаются такие действия сельхозпроизводителей, как посев, производство, отгрузка и остатки. Если что-то непонятно, то под таблицей в виде короткой справки даются пояснения к некоторым понятиям, используемым в документе.

Форма № П˗5(м)

Форму № П˗5(м) «Основные сведения о деятельности организации» представляют юрлица, у которых в течение двух предыдущих лет средняя численность работников (включая работающих по совместительству и договорам ГПХ) не превышает 15 человек, а годовой оборот не превышает 800 млн. рублей. Независимо от численности работников и годового оборота, отчет не сдают субъекты малого предпринимательства, финансово-кредитные организации и владельцы лицензии на добычу полезных ископаемых.

Форма, как и раньше, состоит из титульного листа, раздела 1 (Общие экономические показатели) и раздела 2 (Производство и отгрузка по видам продукции). При этом раздел 1, который имеет вид таблицы, претерпел значительные изменения. В обновленной форме таблица сокращена с 19 до 5 строк. В отличие от прежней формы в новом бланке не нужно отражать прибыль (убыток), дебиторскую и кредиторскую задолженность, себестоимость проданных товаров, коммерческие и управленческие расходы. Теперь таблица заполняется следующим образом:

- по строке 01 отражается объем отгруженных товаров собственного производства, выполненных работ и оказанных услуг в фактических отпускных (продажных) ценах;

- по строке 02 — стоимость проданных товаров, приобретенных на стороне для перепродажи; также здесь указываются проданные излишки сырья и материалов, приобретение которых учитывалось на счетах производственных запасов;

- по строке 03 — оборот розничной торговли;

- по строке 04 — оборот оптовой торговли;

- по строке 05 — оборот общественного питания (подробнее см. п. 93 — 96 Указаний).

Форма П-5 (м) — квартальная. Сведения приводятся нарастающим итогом с начала года

Обратите внимание: сроки сдачи формы изменились. Если ранее отчет сдавался ежеквартально не позднее 30-го числа месяца, следующего за отчетным кварталом, то теперь — на 10-й рабочий день после отчетного периода

Таким образом, за I квартал 2021 года форму № П˗5(м) нужно сдать 14 апреля, за I полугодие — 14 июля, за 9 месяцев — 14 октября.

Комментируемый приказ вступит в силу с 1 января 2021 года. С этой же даты утратит силу приказ Росстата от 22.11.17 № 772, которым утверждены действующие указания по заполнению статистических форм П-1, П-2, П-3, П-4 и П-5(м).

Сроки подачи формы

Отчетность П-3 представляется в ТОГС. Организации, не ведущие деятельность по адресу местонахождения, представляют статистические данные по месту фактического нахождения. Датой подачи считается день представления в территориальный орган, отправки почтой либо передачи в электронном виде, подтвержденном отчетом принимающей стороны. Для подачи формы установлены сроки:

- Ежемесячно, до 28 числя месяца, следующего за отчетным, представляется первый раздел.

- Ежеквартально, до 30 числа месяца, следующего за отчетным периодом, представляется отчет полностью.

Дата, попадающая на нерабочий день, переносится на первый рабочий день. Форма подписывается лицом, ответственным за представление данных в орган статистики от имени организации. Руководитель предприятия налагает обязанность в приказе или должностной инструкции ответственного лица.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Распространенные ошибки в заполнении формы

Данные, представленные в форме П-3, могут содержать ошибки, приводящие к недостоверности показателей.

| Условие внесения данных | Неверная позиция | Верная позиция |

| Стыковка показателей с отчетностью о финансовых результатах и балансом | Несоответствие выручки, расходов, внеоборотных, оборотных активов с данными формы П-3 | Показатели отчета должны совпадать с бухгалтерскими данными деятельности предприятия |

| Расчет численности, определяющий необходимость сдачи П-3 | Использование расчета численности, не соответствующего требованиям Росстата | При подсчете численности учитываются требования, установленные Указаниями № 498 |

| Представление отчетности предприятий, имеющих обособленные подразделения на отдельном балансе | Отчетность представляется по месту нахождения основного органа предприятия | При наличии обособленных подразделений, имеющих самостоятельный баланс, отчетность представляется по головной организации и по подразделению |

Форма П-3: кто должен сдавать и когда

Подавать отчет по форме П-3 должны все организации, у которых средняя численность персонала в предыдущем году была более 15 человек с учетом совместителей и работников по договорам ГПХ. Фирмы, созданные в 2017 г., ориентируются на численность этого года.

Освобождены от представления формы П-3:

- юрлица – субъекты малого предпринимательства,

- госструктуры,

- банки,

- страховые и иные организации финансово-кредитного сектора,

- ТСЖ, ЖСК, ГСК и прочие некоммерческие организации, не занимающиеся реализацией товаров и услуг.

Форма П-3 подается в свое отделение Росстата как ежемесячно, так и ежеквартально. Ежемесячно отчитываться нужно в срок не позднее 28 числа после отчетного месяца, а ежеквартально – не позднее 30 числа месяца, следующего за кварталом.

За каждый месяц в статистику подается только раздел 1 формы П-3, а за квартал отчитаться нужно по всем четырем разделам формы. Форма отчетности может быть как «бумажной», так и передаваться по электронным каналам связи.

Если статистическую отчетность не предоставить в Росстат, или подать с опозданием, а также в случае содержания в отчете недостоверных сведений, предприятию грозит административный штраф в размере от 20 000 до 70 000 рублей, а для должностных лиц штраф может составлять от 10 000 до 20 000 рублей (ч. 1 ст. 13.19 КоАП РФ).

Пошаговая инструкция по заполнению формы П-3

Форму заполняют вручную или в электронном виде. При ручном оформлении требуется обычная печать предприятия и подпись руководителя, а при электронном ― усиленная электронная цифровая подпись (ЭЦП). Главные требования по заполнению бланка:

- Бланк П-3 сдают по каждому филиалу отдельно. Так, если у организации есть подразделения, то отчет создают для каждого и пишут адрес фактического местонахождения.

- Все финансовые коэффициенты указывают в рублевом эквиваленте в соответствии с ОК 015-94 (МК 002-97).

- Если организация работает на упрощенке, то в пункте Название предприятия респондент указывает код 1. Если не применяет УСН, то шифр 0.

- При ведении промежуточного бухучета отчетность оформляют согласно этим сведениям, а если нет, то на основании первичной документации.

Титульный лист

- После информации о возможности электронной подачи отчета респондент указывает отчетный период.

- Название организации согласно учредительным документам, а в скобках сокращенное название с указанием организационно-правовой формы.

- В Почтовом адресе прописывают фактический адрес предприятия с указанием индекса.

- В нижней таблице указывают код ОКПО.

Раздел 1

Таблица раздела состоит из 9 показателей, которые подразделяются на несколько других для более точной информации. Каждая строка показателя пронумерована двузначной цифрой.

- В строках 01 и 02 бланка П-3 отражаются соответствующие сведения из отчета о финансовых результатах.

- В строках с 03 по 12 респондент прописывает долги с каждым из предприятий согласно заключенному контракту.

- Строчка 13 подразумевает обобщенный суммарный долг по наличествующим кредитам.

- С 15 по 25 указывают долг перед каждым предприятием по всем типам задолженности.

- В строчках 26 и 27 прописывают долги по конкретному виду.

Раздел 2

Параграф состоит из 6 показателей, где каждому также соответствует номер. Раздел 2 оформляют и сдают ежеквартально:

- январь ― март;

- январь ― июнь;

- январь ― сентябрь;

- январь ― декабрь.

В этом параграфе отражена вся прибыль от продаж, основных средств, кредитов. А затраты указывают исходя из расходов на улучшение рабочих мест, управленческие расходы, уплата налогов. Также респондент указывает обобщенную цену на товар без учета налогов и прочих затрат (упаковка, отгрузка и т. д.).

- Сведения в строчке 30 указывают в соответствии с показателем Выручка из отчета о финансовых результатах.

- В строке под номером 31 прописывают суммарный размер проданных товаров за отчетный промежуток.

- В стр. 35 проценты указывают в пересчете на рубли.

Раздел 3

Параграф содержит два главных показателя ― оборотные и внеоборотные накопления в виде контрактов, сделок, ценных бумаг, производственных запасов и прочего. Каждый показатель разделен на конкретные коэффициенты, отображаемые в рублях, где каждой строке соответствует номер. Раздел заполняют и сдают ежеквартально. Строку 50.а заполняют один раз в год за период с января по декабрь.

Раздел 4

Этот параграф содержит информацию об объеме проданной продукции за рубеж ― в страны бывшего СНГ. Состоит из списка стран ближнего и дальнего зарубежья, а также информации по расчетам с поставщиками из каждой из них. Так, в таблице отражают:

- сведения по количеству продукции, оказанных услуг с учетом НДС, акцизов, других платежей на начало года, по которому сдается отчет;

- долги контрагентов перед государствами;

- долги поставщикам и подрядчикам за оказанные услуги и проданную продукцию;

- просроченные задолженности по указанным видам долгов.

Эту часть отчета заполняют ежеквартально. Заполнением бланка П-3 занимается руководитель или уполномоченное лицо, но ручную подпись или ЭЦП ставит руководитель предприятия или филиала, по которому респондент отчитывается.

Если предприятие находится на стадии ликвидации, то форма оформляется полностью за весь отчетный год, а в разделах, которые подаются ежеквартально, показатели суммируются. В конце таких разделов ставят пометку о ликвидации предприятия.