Отражение норм расхода топлива в бухгалтерском учете

Содержание:

- Правила учета ГСМ – нормативы

- Бухгалтерский учет ГСМ

- Правила

- Что такое путевой лист

- Бухгалтерский учет ГСМ

- Правила учета ГСМ: проводки

- Для кого путевой лист обязателен? 1 основные положения

- Пример списания ГСМ по путевым листам

- Бухгалтерский учет ГСМ

- Основные моменты

- Правила расчета – Ваши автомобили

- Поправочные коэффициенты, влияющие на расход топлива – Cписание по норме

- МТЗ 82 — что влияет расход топлива на 100 км

- Расчет затрат

- Как правильно учесть ГСМ, имеющиеся в авто, при покупке-продаже

- Настройка субконто счета 10.03.1 «Топливо»

- Методы замера топлива

- Учет бензина по топливным картам в бухгалтерии

- Налоговый учет

- Особенности работы с топливными картами

- Учет топлива и ГСМ: расход по факту и по норме

Правила учета ГСМ – нормативы

Компании имеют право на утверждение собственного лимита расходования топлива:

- заимствуют сведения о расходовании ГСМ из технической документации на машину;

- собирают комиссию и производят замеры.

Замеры расхода бензина производятся по следующей схеме (отдельно для порожнего и груженого ТС, для летних и зимних поездок, для простоя с включенным двигателем и т.д.):

- В пустой бак заливается бензин, фиксируется его объем.

- Автомобиль ездит до момента полного опорожнения бензобака.

- По спидометру определяется, сколько километров авто проехало до опустошения бака.

- Определяется, сколько топлива требуется для проезда 1 километра (число литров делится на количество километров).

- Составляется акт комиссии с подписями всех ее членов.

Бухгалтерский учет ГСМ

Учет ГСМ в бухгалтерском учете, как и учет материально-производственных запасов, ведется по фактической стоимости материалов, это указано в разделе II ПБУ 5/01.

Учет ГСМ может быть принят к учету только на основании приложенных к авансовому отчету чеков АЗС, если топливо приобреталось водителем за наличные денежные средства или на основании корешков талонов, в случае приобретения топлива по талонам. Иногда бывает, что водитель приобретает бензин по топливным картам, тогда учет ГСМ будет учитываться по топливным картам на основании отчета компании — эмитента карты.

Существует три метода по списанию ГСМ. Рассмотрим эти методы в виде таблицы:

| Наименование метода | Описание метода |

| По средней стоимости | стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении. Этот метод используется считается популярным. |

| Способ ФИФО | По себестоимости первых по времени приобретенных ГСМ |

| По себестоимости каждой единицы | В отношении ГСМ не применяется |

Бухгалтера в основном предпочитают применять метод учета по средней себестоимости. Средняя стоимость рассчитывается следующей формуле:

СС = (Сост + Спост) / (Кост + Кпост),

где:

СС — средняя стоимость;

Сост — остатки ГСМ на складе в стоимостном выражении;

Спост — поступление ГСМ в стоимостной оценке;

Кост — остатки ГСМ на складе в натуральном выражении;

Кпост — количество поступивших ГСМ в натуральном выражении.

Предприятие должно в обязательном порядке прописать в своей учетной политике, какую методику они будут использовать в бухгалтерском учете ГСМ.

Правила

Предприятию следует определиться со способом учета, чтобы иметь возможность списать израсходованное топливо.

Как правило, водитель производит заправку автотранспортного средства самостоятельно на выделенные для этих целей средства, после чего сдает авансовый отчет в бухгалтерию предприятия.

К нему он прилагает чек автозаправочной станции, выданный за покупку у него топлива. Материальный бухгалтер оприходует топливо на счет 10 «Материалы».

Не исключается вариант заключения договора с компанией, занимающейся заправкой автотранспорта, об оплате топлива и смазочных материалов безналичным способом по специальным картам.

В конце истекшего месяца АЗС предоставляет полную информацию об объеме топлива, его стоимости, которое было отпущено ею по топливной карте.

Оприходование производиться на счет 10 материальным бухгалтером либо открывает индивидуальный счет второго порядка.

Списывается израсходованный объем ГСМ на счетах:

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Выбор счета остается за предприятием, который должен учесть особенности производственной деятельности, технические характеристики, марку и модель отдельного автотранспорта. В такой ситуации топливо списывается на основании путевого листа, заполняемого водителем.

Он входит в число первичных документов. В нем указывается маршрут, его общий километраж, объем топлива на начало рабочего дня и на его конец.

Как правило, списывается разница в объемах топлива по его фактической себестоимости. Затраты должны быть обоснованными и не превышать установленные нормы потребления топлива.

Что касается налогового учета на прибыль стоимость ГСМ сообразно статье 254 НК можно включить в материальные затраты.

Но можно отнести их к прочим расходам соответственно предписаний статьи 264 НК. Чтобы не возникли вопросы относительно объема израсходованного топлива нужно применять определенные виды норм.

Путевой лист должен быть оформлен на бланке с типовой формой № 3, которая была утверждена постановлением Госкомстата.

Его публикация была произведена 28 ноября 1997 года под номером 78. Хотя предприятие может разработать собственный бланк, что тоже не возбраняется.

Но следует в нем указать все реквизиты, входящие в число обязательных атрибутов. Они обосновывают экономические затраты.

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе II приказа Минтранса от 18.09.2008 № 152.

Сомневаетесь в правильности оприходования или списания материальных ценностей? На нашем форуме можно получить ответ на любой вопрос, вызывающий у вас сомнения. Например, в этой ветке можно уточнить какая базовая норма расхода ГСМ, рекомендуемая Минтрансом.

О том, как корректировался путевой лист, мы писали у нас на сайте:

- «Расширен перечень обязательных реквизитов путевого листа»;

- «С 15.12.2017 дня путевой лист оформляем по новой форме»;

- Путевые листы: с 1 марта 2019 порядок выписки меняется.

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

Обязательные реквизиты и порядок заполнения путевых листов представлены здесь.

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс.

и получить оперативный ответ по заполнению путевого листа вы можете в наших обсуждениях в группе «ВК».

Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Так, организация может оформлять ПЛ 1 раз в несколько дней или даже месяц. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

О путевых листах для ИП читайте в статье «Какие особенности у путевого листа для ИП (бланк)?».

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ПБУ 5/01.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Для учета ГСМ на предприятии используется счет 10, отдельный субсчет (в плане счетов — 10-3). По дебету этого счета осуществляется приход ГСМ, по кредиту — списание.

Как происходит списание ГСМ? По описанным выше алгоритмам производится расчет использованного количества ГСМ (фактический или нормативный). Это количество умножается на стоимость единицы, и полученная сумма списывается проводкой: Дт 20, 23, 25, 26, 44 Кт 10-3.

Правила учета ГСМ: проводки

Бухгалтерский учет купленных горюче-смазочных материалов будет зависеть от того, каким способом их приобретали:

| Операция | ДЕБЕТ | КРЕДИТ |

| Покупка ГСМ по топливным картам и талонам | ||

| Отражение денежных средства, перечисленных за карты/талоны, в качестве выданного аванса | 60, субсчет «авансы выданные» | 51 |

| Принятие к вычету НДС с выданного аванса | 68, субсчет «расчеты по НДС» | 76 |

| Принятие к учету горюче-смазочных материалов, отпущенных по талом или картам (на основании отчета компании-эмитента талонов или карта, либо корешков талонов от водителей). | 10 | 60 |

| Отражение НДС по ГСМ | 19 | 60 |

| Принятие к вычету НДС по ГСМ | 68, субсчет «расчеты по НДС» | 19 |

| Восстановление НДС, принятого к вычету с перечисленного аванса | 76 | 68, субсчет «расчеты по НДС» |

| Покупка ГСМ за наличные | ||

| Выдача денег под отчет на покупку ГСМ | 71 | 50 |

| Оприходование ГСМ на основании авансового отчета от водителя | 10 | 71 |

| Отражение НДС по приобретенным ГСМ | 19 | 71 |

| Принятие к вычету «входного» НДС по ГСМ | 68, субсчет «расчеты по НДС» | 19 |

Стоимость израсходованных за месяц горюче-смазочных материалов рассчитывается по путевым листам или отчетам систем контроля пробега и расхода ГСМ. Списание производится на затраты на последнее число месяца:

| Операция | ДЕБЕТ | КРЕДИТ |

| Включение стоимости ГСМ в затраты (только при наличии счета-фактуры продавца) | 20 (26, 44) | 10 |

Для кого путевой лист обязателен? 1 основные положения

| Порядок учета и списания ГСМ по путевым листам в 2021 году.Расчет осуществляется с применением специального ПО, использующего теория расхода топлива, позволяющую моделировать типизированные маршруты, осуществлять дорожные испытания с учетом тех. Базовая норма расхода топлив зависит от конструкции автомобиля, его агрегатов и систем, категории, типа и назначения автомобильного подвижного состава легковые, автобусы, грузовые и т. |

Комплексное программное исследование автотранспортных средств (программный пакет MVC) • — норма расхода бензина на перевозку полезного груза составляет Hw 2,0 л 100 т км.

Пример списания ГСМ по путевым листам

базовая норма расхода топлива на пробег автомобиля-самосвала КамАЗ-5511 в снаряженном состоянии составляет норма расхода топлива на перевозку полезного груза составляет масса снаряженного самосвального прицепа норма расхода топлива на пробег автопоезда в составе автомобиля КамАЗ-5511 с прицепом составляет:

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ФСБУ 5/2019 «Запасы».

Важно! С 2021 года учет МПЗ ведется в соответствии с новым федеральным стандартом ФСБУ 5/2019 «Запасы» (он заменил ПБУ 5/01). О том, как изменились правила учета МПЗ, подробно рассказали эксперты КонсультантПлюс

Вы можете посмотреть разъяснения, если получите пробный доступ к правовой системе. Он бесплатный.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

Есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Основные моменты

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе I приказа Минтранса от 11. Сложностей с подтверждением обоснованности и списанием не будет, если признавать расход топлива по путевым листам в налоговом учете по утвержденным нормам.

Правила расчета – Ваши автомобили

В городах с населением более 3 миллионов человек 25 , от 1 до 3 миллионов человек 20 , от 250 тысяч до 1 миллиона человек 15 , от 100 до 250 тысяч 10 ;. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом.

Поправочные коэффициенты, влияющие на расход топлива – Cписание по норме

| РД Методика расчета норм расхода горюче-смазочных материалов от 20 апреля 2001.Путевой лист фиксирует количество километров, которые прошел автомобиль работника в рамках рабочей смены или служебного задания , и объем затраченного при этом топлива, исходя из нормативных показателей или фактических измерений. Таким образом, в этом случае норма расхода топлива для автомобиля КамАЗ-5511 включает 25 л 100 км норма расхода топлива для порожнего автомобиля КамАЗ-5320 плюс 2,7 л 100 км учитывающих разницу собственных масс порожнего бортового автомобиля и самосвала в размере 2,08 т , что составляет 27,7 л 100 км. |

| Стоимость расчета базовых норм расхода топлива | ООО НТЦ РИПри расчете движения топлива могут вводиться дополнительные поправочные коэффициенты расход повышается при работах во время зимы, в неблагоприятных условиях, в горах, при поездке на совершенно новом авто или машине после капремонта, а также в городах с населением свыше 1 миллиона и поселках. Одной из основных задач учета ГСМ является правильное и своевременное документальное оформление операций и обеспечение достоверных данных по отпуску горюче-смазочных материалов. |

- Путевой лист обязателен при любой эксплуатации автомобиля вне зависимости от вида и нюансов перевозки.

- Введен новый реквизит «Сведения о перевозке».

- Обязательно нужно указывать марку прицепа.

- Ответственное лицо обязано указывать время выезда ТС на линию и время его возвращения.

МТЗ 82 — что влияет расход топлива на 100 км

Увеличить “средний” показатель расхода топлива может:

- Навесное оборудование, в т.ч., не рассчитанное на силовую установку агрегата;

- Неисправности мотора;

- Неисправности и нарушения работы в топливной системе;

- Скорость хода транспортного средства;

- Виды выполняемых работ — вспашка, перевозка тяжелых грузов и так далее;

- Тип двигателя — на модели МТЗ 82 и МТЗ 82.1. могут быть установлены силовые агрегаты Д-240, Д-243 и их модификации;

- Подключение/отключение полного привода;

- Работа на повышенных или пониженных передачах, общий стиль управления трактором;

- “Трудные” грунты;

- Глубина обработки земли, влажность почвы;

- Низкое качество ГСМ;

- Погодные условия.

Сократить потери дизельного топлива при работе тракторов Беларус МТЗ 82 можно, правильно настроив форсунки топливной системы, избегая манеры “агрессивного” вождения, и поддерживая трактор и навесное/прицепное оборудование в исправном техническом состоянии.

Влияние множества факторов приводит к тому, что цифра “прыгает”, однако такие “скачки” существенно затрудняют планирование и контроль расхода топлива.

Для ориентира можно использовать средние значения расхода топлива тракторов МТЗ 82, 82.1, установленные в 2012 году для продукции Минского тракторного завода Министерством транспорта и коммуникаций Республики Беларусь. Эти нормы можно перенести и на российскую действительность.p>

Норма расхода топлива на трактор МТЗ 82 — средние значения

В нормативном документе рассматриваются основные варианты использования тракторов Беларус МТЗ 82 и МТЗ 82.1 при условии работы на грунтах “средней” тяжести в приемлемых погодных условиях.

Для машин с двигателями Д-243:

МТЗ-82 с прицепом ПСЕ-Ф-12,5;

- транспортный режим — 7,7 л/маш.-час;

- транспортный режим (с выключенным передним ведущим мостом) — 7 л/маш.-час.

МТЗ-82 с тележкой ПЛ-7 и гидроманипулятором Nokka — 7,3 л/маш.-час. МТЗ-82;

- транспортный режим с прицепом 2ПТС-4 — 6,8 л/маш.-час.;

- транспортный режим с прицепом 2ПТС-4,5 — 7,0 л/маш.-час.;

- транспортный режим с прицепом 2ПТС-5 — 7,5 л/маш.-час.;

- транспортный режим с подметальной машиной Brodway Wasa 3000 — 11,0 л/маш.-час.;

- транспортный режим — 5,5 л/маш.-час.;

- подметание щеткой — 4,3 л/маш.-час.;

- уборка снега отвалом — 6,6 л/маш.-час.;

- уборка снега отвалом и щеткой — 6,9 л/маш.-час.

МТЗ-82.1 с поливомоечной машиной МП-5А;

- транспортный режим — 6 л/маш.-час;

- работа насоса 32-3А — 5 л/маш.-час;

- работа насоса НПО-60М2 — 4,6 л/маш.-час.

МТЗ-82.1;

- транспортный режим — 5,5 л/маш.-час;

- транспортный режим с прицепом 2ПТС-4 — 6,8 л/маш.-час;

- транспортный режим с прицепом 2ПТС-4,5 — 7,0 л/маш.-час;

- транспортный режим с прицепом 2ПТС-5 — 7,5 л/маш.-час;

- транспортный режим с прицепом ПСЕ-Ф-12,5В — 6,5 л/маш.-час;

- транспортный режим с прицепом ПСТ-9 — 8,0 л/маш.-час;

- транспортный режим с прицепом ПСТ-11 — 10,4 л/маш.-час;

- транспортный режим с платформой ПТК-10-2 — 9,4 л/маш.-час;

- подметание щеткой — 4,3 л/маш.-час;

- уборка снега щеткой — 6,3 л/маш.-час;

- уборка снега отвалом — 6,6 л/маш.-час;

- уборка снега отвалом и щеткой 6,9 л/маш.-час;

- транспортный режим с измельчителем древесных отходов ИДО-25 «Ивета» — 5,5 л/маш.-час;

- работа измельчителя древесных отходов ИДО-25 «Ивета» — 4,8 л/маш.-час;

- производство щепы на установке ДДО — 3,6 л/маш.-час;

- работа фрезой — 4,2 л/маш.-час;

- работа валкователем — 7,5 л/маш.-час;

- работа плоскорезом — 8,0 л/маш.-час;

- кошение травы косилкой КДН-210 — 5,7 л/маш.-час;

- снятие асфальтобетонного полотна фрезой ФД-400С — 5,8 л/маш.-час.

Для машин с двигателями Д-240:

МТЗ-82;

- транспортный режим — 5,3 л/маш.-час;

- транспортный режим с прицепом ПСЕ-Ф-12,5Б — 6,2 л/маш.-час.

МТЗ-82.1;

- транспортный режим — 5,3 л/маш.-час;

- транспортный режим с прицепом 2ПТС-4 — 6,0 л/маш.-час.

*Расход указан в дизельном топливе

Обратите внимание — расход на работу оборудования не суммируется с работой двигателя, общий расход получается при прибавке расхода на работу навесного оборудования к транспортному режиму. Для работ с прицепами указано общее значение. Остались вопросы по нормативам расхода топлива тракторов МТЗ 82 и 82.1 производства Минского тракторного завода? Задайте их нашим специалистам, позвонив по бесплатному номеру, или воспользуйтесь сервисом “Заказать обратный звонок”

Остались вопросы по нормативам расхода топлива тракторов МТЗ 82 и 82.1 производства Минского тракторного завода? Задайте их нашим специалистам, позвонив по бесплатному номеру, или воспользуйтесь сервисом “Заказать обратный звонок”.

Расчет затрат

Расчет стоимости израсходованного бензина без путевых листов, как указано выше, можно делать по факту расхода (на основе данных системы контроля, содержащихся в отчетах), либо по нормативу расхода, если маршрут движения автомобиля постоянен, либо используется агрегат, заправляемый ГСМ. Показатели расхода расцениваются наиболее часто по средней стоимости единицы топлива. Она исчисляется как сумма двух стоимостных показателей – остатка топлива и прихода за месяц, разделенная на сумму остатка и прихода того же топлива в литрах.

Стоимость единицы бензина равна:

- 25 * 41 = 1025,00 руб.

- 120 * 39 = 4680,00 руб.

- 1025 + 4680 = 5705,00 руб.

- 25 + 120 = 145 л.

- 5705 / 145 = 39,34 руб.

Умножая стоимость единицы на фактически определенный системой контроля расход топлива, получим затраты.

Не представляют сложности и расчеты расхода ГСМ на работу агрегатов, о них подробно говорилось выше. Рассмотрим на примере учет ГСМ без путевок по нормативам, если речь идет о постоянных маршрутах. Нормы и формулы расчета, принятые Минтрансом как рекомендательные (документ АМ-23-Р от 14/03/08 г.), можно использовать в данном случае.

Пусть условно перевозки осуществляются автобусом, базовая норма расхода бензина по которому определена 15,2 л на 100 км. Автомобиль, проезжая по одному и тому же маршруту, увеличивает пробег на 50 км. Применим формулу из р.2 п. 8 норм Минтранса АМ-23-Р: Qн = 0,01 * Hs * S * (1 + 0,01 x D) + Hот * T.

Кроме нормы расхода на 100 км (Hs) и пробега (S), формула учитывает работу независимого отопителя (Hот – норма расхода топлива в час, Т-время его работы) и поправочный коэффициент D, как правило, в виде надбавки расхода топлива в зимний период. Рекомендуемые показатели, относящиеся к зимнему времени, содержатся в приложениях к документу Минтранса. В приведенном расчете они не применяются. Qн = 0,01 * 15,2 * 50 * (1 + 0,01) = 0,01 * 15,2 * 50 * 1,01= 0,01 * 760 * 1,01= 7,6*1,01= 7,68 л.

Расценим использованное топливо по средней стоимости и включим в затраты: 7,68 * 39,34 = 302,13 руб. Автобус перевозит работников основного производства, проводка: Дт 20 Кт 10/3 (субсчет «Топливо») 302,13 руб.

Можно разработать собственные нормы расхода топлива по результатам контрольных замеров членами созданной для этой цели комиссии и применять их в расчетах.

Как учесть влияние зимних условий при расчете нормативного расхода топлива?

Как правильно учесть ГСМ, имеющиеся в авто, при покупке-продаже

А каким будет учет того топлива, с которым авто покупается, продается либо берется в аренду и возвращается из нее? Самым безопасным вариантом принятия его к учету будет оформление покупки у продавца (арендодателя) при приобретении (получении в аренду) транспортного средства. Оформится это проводкой (с выделением НДС, если в этом будет необходимость):

Дт 10.3 Кт 60.

Когда покупка по каким-то причинам оказывается невозможной, горючее придется учитывать как безвозмездно полученное:

Дт 10.3 Кт 91.

При продаже авто или возврате его из аренды выбытие топлива также лучше оформить через продажу. В этом случае списание ГСМ в проводках выразится так:

Дт 90 (91) Кт 10.3.

То есть его стоимость сформирует себестоимость продажи.

***

ГСМ — это разновидность материальных ценностей, обладающая рядом присущих ей особенностей в части фактического оборота. Это обусловливает некоторые характерные черты их учета. Оплачивают их обычно предварительно (по безналу) либо в момент покупки (наличными). Оприходование топлива осуществляется по мере поступления документов от поставщиков.

А вот решений в части того, как списать ГСМ в бухучете, может быть несколько. Все здесь определяется кругом задач, решаемых работой конкретного авто, и применяемой схемой учета связанных с ним расходов. Чаще всего стоимость топлива в бухучете включается в затраты. В отличие от налогового учета (в котором списываемые объемы фактически оказываются нормируемыми) в бухучете будет учтен весь израсходованный объем ГСМ, если не выявится, что возникший перерасход создан водителем в своих интересах.

Настройка субконто счета 10.03.1 «Топливо»

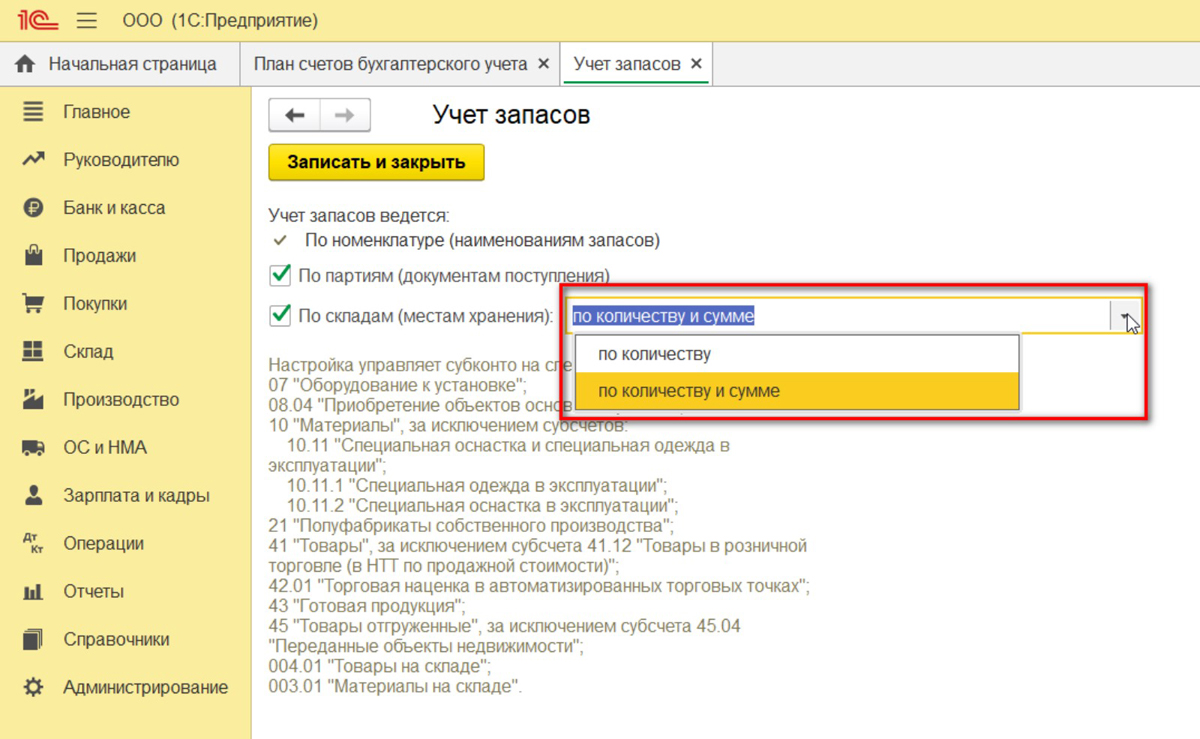

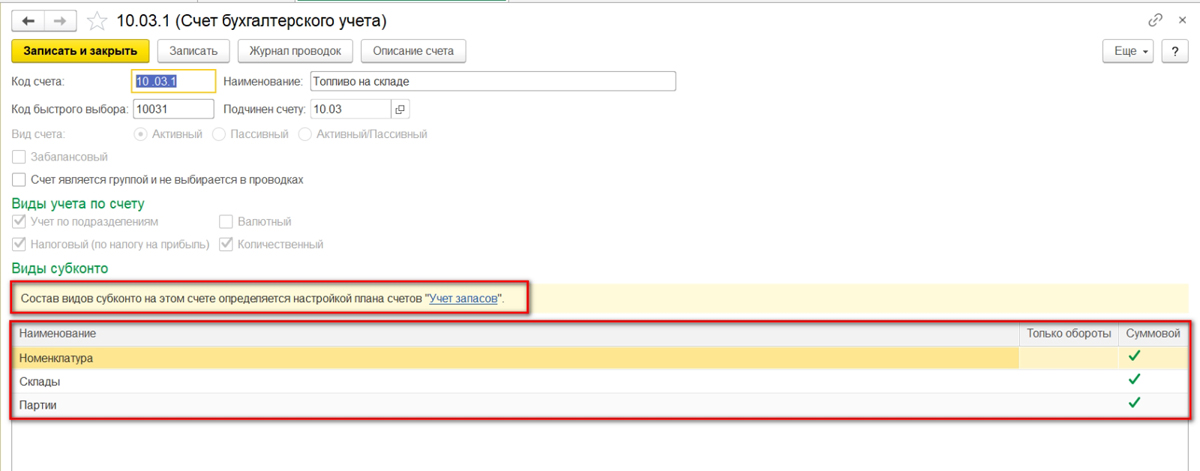

В рассматриваемом далее примере для оприходования топлива применяется один склад. Если у организации несколько транспортных средств, на каждое из них можно создать по складу, после чего обороты и остатки будут учитываться отдельно.

Начать настройку следует с ведения учёта на счёте 10.03.01 в разрезе складов. Для этого откройте данный счёт и установите галочку в поле «По складам» (показано на скриншоте ниже). Таким образом вы получите дополнительное субконто, а учёт на складах вести можно только по количеству, либо по количеству и сумме.

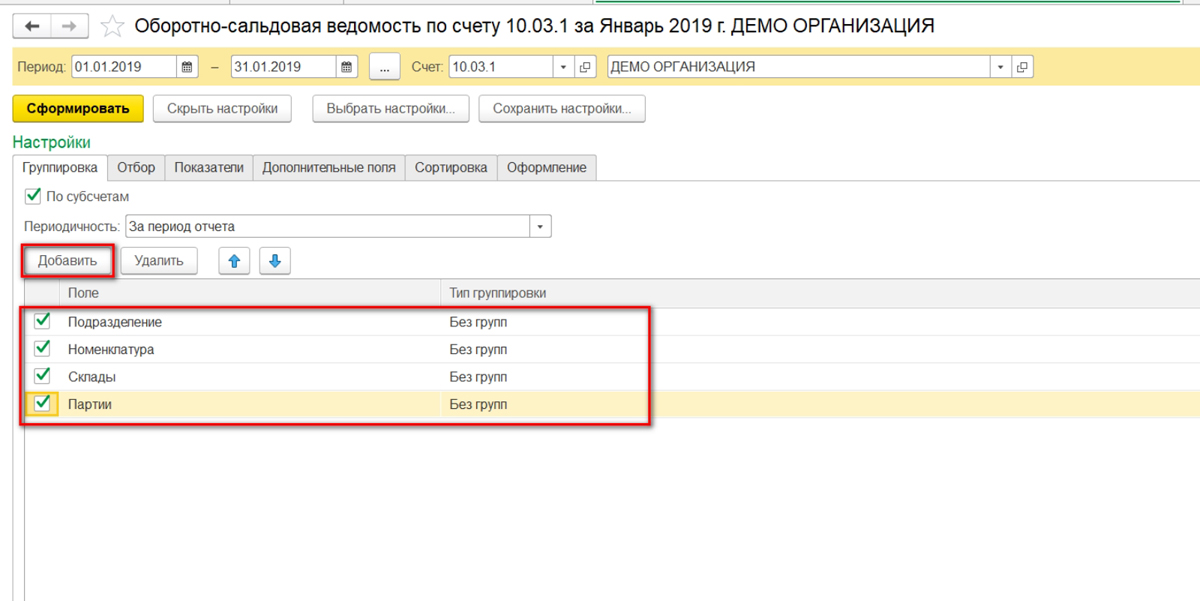

Попробуем перепровести созданные документы, изменив склад. После этого склад отобразится в проводках, и можно будет добавить субконто «Склады» при формировании оборотно-сальдовой ведомости.

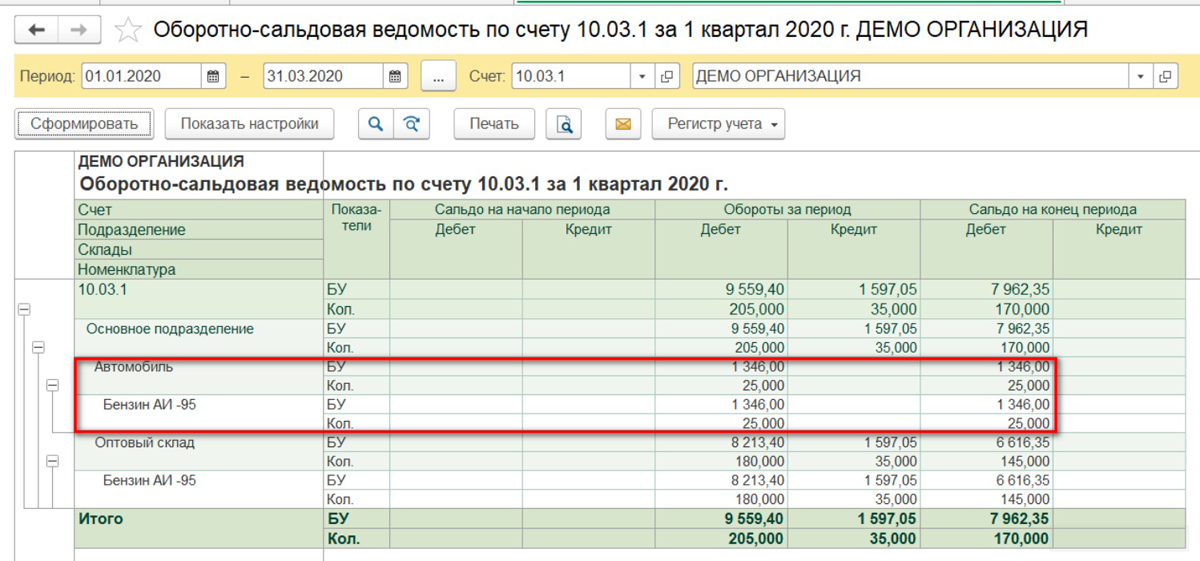

В ОСВ же выделяется условный склад – новый созданный, в рассматриваемом случае это «Автомобиль».

Для того топлива, что было приобретено раньше, склад в ОСВ не указывается.

Остались вопросы по учёту ГСМ в 1С? Закажите консультацию наших специалистов!

Учет и списание спецодежды в 1С 8.3: пошаговая инструкция

Горячие клавиши в 1С предприятии и конфигураторе

Методы замера топлива

Среди наиболее распространенных методов измерения топлива в баке транспортного средства встречаются следующие:

- установка мерного бака на топливную систему;

- применение щупа со шкалой;

- слив ГСМ в специальные мерные емкости.

На результаты измерений выбранным методом всегда будут влиять допустимые погрешности. А чтобы всегда получать максимально точные результаты замеров, стоит использовать комбинацию вышеописанных методов и учет ГСМ по данным ГЛОНАСС для сравнения полученных данных. При этом, каждое транспортное средство должно оснащаться датчиком уровня топлива и БК (бортовым контроллером), чтобы вести точный учет ГСМ. Оборудование такого плана обязательно должно быть сертифицированным.

Учет бензина по топливным картам в бухгалтерии

Электронные носителя являются частью договора на поставку топлива. Для отражения расчетов с поставщиком ГСМ предназначен счет 60 Плана счетов бухучета. Приобретенные ГСМ учитываются в составе ТМЦ на счете 10. Поступление отражается на основании документов, предоставленных поставщиком. Он должен передать организации:

- накладную (акт приема-передачи);

- счет-фактуру;

- отчет по топливным картам об отпущенном топливе.

Для отражения списания ГСМ с учета и отражении их стоимости в затратах используются общие правила. Для подтверждения расхода ГСМ необходимо утверждение нормативов списания и оформление путевых листов.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Пополнен баланс смарт-карты сети АЗС | 60авансы | 51 |

| Приняты к учету ГСМ, отпущенные с использованием электронных носителей | 10 | 60 |

| Отражен НДС по поступившим ГСМ | 19 | 60 |

| Зачтен ранее перечисленный аванс поставщику | 60 | 60авансы |

| Стоимость ГСМ учтена в составе расходов | 20, 25, 26, 44 | 10 |

| НДС принят к вычету | 68 | 19 |

Налоговый учет

Отдельное внимание уделите правилам налогообложения таких затрат. В учетной политике для целей налогообложения закрепите, как вести учет ГСМ по топливным картам:

- Порядок отнесения затрат на покупку самой ТК. Здесь допустимо несколько вариантов:

- списание на прямые затраты;

- включение в расходы, связанные с содержанием транспортных средств;

- отнесение в состав прочих затрат.

ВАЖНО! НДС, включенный в стоимость ТК, принимается к вычету, но только после принятия ТК к учету и получения счета-фактуры на нее. Применение вычета правомерно, если организация является плательщиком НДС и использует карты в налогооблагаемых операциях

- Порядок отнесения затрат на ГСМ. Расходы этой категории учитываются при исчислении налогооблагаемой базы по налогу на прибыль при соблюдении определенных условий:

- они обоснованны, издержки произведены в рамках установленных норм;

- подтверждены документально (чеки, квитанции, счета-фактуры, накладные);

- совершались с целью осуществления основного вида деятельности, приносящей доход.

Особенности работы с топливными картами

Топливная карта — это особое платежное средство, которое позволяет приобрести ГСМ. Воспользоваться этим сервисом могут только юридические лица. Карточная оплата топлива широко используется многими крупными продавцами ГСМ. Это не совсем платежное средство — оно не позволяет оплачивать какие-либо иные товары и услуги. Воспользоваться ими можно только на определенных заправочных станциях.

Такой порядок оплаты ГСМ очень удобен любой организации: и занимающейся транспортными перевозками, и имеющей большой автопарк, и той, которая имеет только один автомобиль в собственности. Карты, в зависимости от порядка работы сервиса, могут быть:

- денежными: на них зачисляется определенная денежная сумма, которую можно расходовать на приобретение ГСМ;

- литровыми: зачисляется определенное количество топлива, доступного для заправки на АЗС.

Большее распространение получили денежные карточки для приобретения топлива. Именно такие предлагают большинство крупных сетей АЗС.

Учет топлива и ГСМ: расход по факту и по норме

Учет ГСМ в организации ведется с обязательным применением заранее установленных норм расхода. Эти нормы используются в качестве экономических обоснований для налоговой и бухгалтерской отчетности. И несмотря на то, что Налоговый Кодекс Российской Федерации не содержит прямых норм по списанию ГСМ, представители Налоговой Службы все же могут потребовать обоснование затрат топлива. Предприятиям же выгодно опираться на установленные нормы, ведь так можно снизить размеры уплачиваемых налогов (зависит от налоговой нагрузки и формы собственности).

Со стороны бухгалтерского учета лучше указывать фактические расходы ГСМ, ведь такой подход положительно скажется на финансовых показателях. Оптимальный выход из ситуации — вести комбинированный учет топлива автотранспорта

Но независимо от выбранного варианта учета, важно понимать, соответствуют ли установленные нормы реальности, ведь только так можно увидеть максимально полную и точную картину по учету топлива.

Два метода расчета норм топлива

Итак, учет ГСМ на транспорте в автопарках ведется по рассчитанным заранее нормам, которые прописаны в документации, разработанной Министерством транспорта России. Отражены эти нормы в распоряжении N AM-32-р «О введении в действие методических рекомендаций «Нормы расхода топлива и смазочных материалов на автомобильном транспорте». Документ все время редактируется и обновляется — последний раз правки вносили в 2018 году.

Актуальный документ содержит информацию для разных типов спецтехники и автомобилей (легковых и грузовых). Там же отражены формулы для расчета норм и поправочные коэффициенты. Последние учитывают состояние трасс, пору году, длительность использования транспортного средства, население конкретного региона, в рамках которого перемещается авто и многие другие факторы. Также для каждого типа автомобиля предусмотрены поправочные коэффициенты, учитывающие объем цилиндра и тип используемых ГСМ. Все это значительно упрощает учет топлива на автомобиле.

Применяя вышеописанные нормативы, расход топлива можно определить при помощи 2-х методов:

- Наиболее простой. Литры топлива делятся на километры пройденного пути, а затем умножаются на 100. После применяются коэффициенты для поправок.

- Наиболее точный. Учет ГСМ в транспортной компании ведется на основе формулы с нормами расхода, прописанными в N AM-32-р по отношению к определенным транспортным средствам.

Вариант 2 более сложный, но позволяет вести учет топлива транспорта максимально точно. Если речь идет о легковом авто, расчетная формула согласно 2-му варианту будет такой:

Qh = 0,01 x Hs x S x (1 + 0,01 x D), где:

- Qh — принятая норма;

- Hs — базовая норма расхода на каждые 100 км. пути;

- S — пробег легкового авто;

- D — поправочный коэффициент относительно нормы, в процентах.

Чтобы все время документировать максимально точный учет ГСМ по автомобилю, стоит использовать не только эту формулу, но и техническую документацию для конкретной марки автомобиля, после чего применять коэффициенты для поправок.

У такого метода учета есть весомый плюс — все нормы Министерства транспорта были тщательно просчитаны и продуманы. Также они все время пересматриваются и актуализируются.

Но не обошлось здесь и без минусов:

- как и «паспортные» нормы, показатели Минтранса крайне обобщенные;

- на расход ГСМ влияет масса факторов, которые в свою очередь по-разному влияют на каждое тс;

- чем больше у авто пробег и чем дольше машина работает, значения в нормах будут все сильнее расходиться с реальностью;

- при различных факторах (погодные условия, техническое состояние авто и т. д.) расход топлива одной и той же машины (даже с одинаковыми поправки) будет отличаться.