Фсбу 5/2019: обесценение запасов в «1с:бухгалтерии 8 корп»

Содержание:

- Переход на новый стандарт

- 1C: Розница. Блок планирования и проведения частичных инвентаризаций товарных остатков

- Почему могут возникнуть сложности с ФСБУ 5/2019 «Запасы»

- Списание в БУ остатков на 01.01.2021

- Выбор вариантов отчета в «Управление торговлей» ред. 11 Промо

- Что относится к запасам по новым правилам

- Оценка

- Проще или сложнее?

- Самые важные новшества 2021 года

- III. Отпуск материально-производственных запасов

- Счет 20 для учета инвестиционных затрат по возведению объектов

- Как учитывается фактическая себестоимость по ФСБУ 5/2019

Переход на новый стандарт

Переход на нормы ФСБУ 5/2019 можно осуществить по выбору организации: ретроспективно или перспективно. Выбранный способ необходимо раскрыть первой бухгалтерской отчетности, составленной с применением ФСБУ 5/2019 (п.п. 47, 48 ФСБУ 5/2019).

При ретроспективном переходе следует (п. 15 ПБУ 1/2008):

- скорректировать остатки по счетам учета запасов, нераспределенной прибыли и другим связанным счетам;

- при составлении бухгалтерской отчетности за первый отчетный период применения ФСБУ 5/2019 пересчитать сравнительные показатели за два предыдущих года, которые отражаются в этой отчетности.

На 1 января 2021 года надо скорректировать состав и стоимость запасов, а также сумму резерва. Корректировки, связанные с изменением доходов или расходов периодов, предшествующих периоду первого применения ФСБУ 5/2019, будут отнесены на счет 84 (п. 15 ПБУ 1/2008).

Переход на ФСБУ 5/2019 перспективно предполагает применение новых правил учета только в отношении операций, возникающих после 1 января 2021 года. Однако активы, имеющиеся на балансе организации по состоянию на 31 декабря 2020 года, надо классифицировать по новым правилам в январе 2021-го. Например, если спецодежду правомерно учитывали по правилам ПБУ 5/01 в составе МПЗ, но она не относится к запасам по ФСБУ 5/2019, ее надо перенести на счет 01 без ретроспективного пересчета показателей отчетности за прошлые периоды.

1C: Розница. Блок планирования и проведения частичных инвентаризаций товарных остатков

Приветствую, коллеги! Сегодня говорим о блоке 1С:Розницы, который отвечает за установку планов, а также проведение частичных инвентаризация по остаткам товаров. Инвентаризация по остаткам товаров– довольно трудоёмкий и затратный по времени процесс. Но проводить его нужно в обязательном порядке для каждого розничного магазина, так как процедура инвентаризации повышает точность учёта товаров и даёт возможность оценивать спрос на тот или иной товар. Благодаря процедуре инвентаризации продавец делает более точный заказ поставщику. Как раз по этим причинам в любых розничных магазинах проводят инвентаризацию товара, чтобы узнать точное количество остатков продукции. Конфигурация 1С:Розница позволяет ускорить процесс проведения инвентаризации при помощи фильтрации продукции, а также возможности выбрать или не выбрать оформление ордера для пересчётов.

Почему могут возникнуть сложности с ФСБУ 5/2019 «Запасы»

C 01.01.2021, то есть с момента вступления в силу нового федерального стандарта по бухучету запасов, о наших прежних представлениях и наработках в этой сфере можно забыть. Не спасет и десятилетний опыт, накопленный с начала применения ПБУ 5/01 «Запасы», позволявший нам без особых затруднений многие годы отражать запасы и операции на счетах учета и в отчетности.

Ставшая для бухгалтеров привычной «материальная» нормативка с начала будущего года утрачивает силу. Уйдет в прошлое не только ПБУ 5/01 «Запасы», но и набор сопутствующих методических указаний, детально расписывающих операции с запасами:

- Методические указания по бухучету МПЗ, утв. Приказом Минфина от 28.12.2001 N 119.

- Методические указания по бухучету специального инструмента, специальных приспособлений, специального оборудования и спецодежды, утв. Приказом Минфина 23.04.2002 N 33н.

- Отраслевая нормативка по учету запасов, основанная на ПБУ 5/01 и вышеуказанных методических указаниях.

Потрудиться придется серьезно. Из-за изменения перечня затрат, включаемых в себестоимость запасов, потребуется изменить действующую в компании систему калькулирования производственной себестоимости. Придется научиться и таким, не свойственным для бухгалтерии процедурам, как долгосрочное прогнозирование последствий приобретения (создания) запасов и исчисление величины оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды, которое по новым правилам подлежит включению в себестоимость запасов. И делать многое другое, чего не требовалось в период существования прежнего ПБУ.

Вы уже успели разобраться во всех тонкостях нового ФСБУ 5/2020 «Запасы» и готовы к применению новых учетных правил? Проверьте себя, пройдя тест в следующем разделе.

Списание в БУ остатков на 01.01.2021

Выдача спецодежды сотруднику документом Передача материалов в эксплуатацию:

- Дт счета затрат Кт 10.21.1 – только в НУ;

- Дт 10.21.1 Кт 10.21.2 – только в БУ;

- Дт МЦ.02 – только в БУ.

Использование канцтоваров для управленческих нужд отражается документом Расход материалов:

- Дт Кт 10.21.1 – только в НУ;

- Дт 10.21.1 Кт 10.21.2 – только в БУ.

Стоимость спецодежды в эксплуатации продолжает автоматически списываться с помощью регламентной операции Погашение стоимости спецодежды и спецоснастки в процедуре Закрытие месяца:

Дт счета затрат Кт 10.11.1 – в БУ и НУ.

Остатки производственных материалов и товаров на 01.01.2021

С остатками по счетам 10 и 41 ничего делать не нужно. Производственные материалы и товары для перепродажи относятся к запасам по ФСБУ 5/2019. Продолжайте их учитывать на счете 10 и 41.

Остатки производственных материалов и НЗП на 01.01.2021

Корректировок в БУ не требуется, т.к.:

- остатки производственных материалов, которые будут использованы для электромонтажных работ в январе, феврале 2021, являются запасами по ФСБУ 5/2019. Они учитываются по Дт 10.01 «Сырье и материалы»;

- аналогично с незавершенкой по счету 20.01 «Основное производство». НЗП тоже относится к запасам по ФСБУ 5/2019.

Остатки неиспользуемых стройматериалов

Для принятия решения необходимо знать их дальнейшую судьбу. Если остатки стройматериалов будут:

- продаваться, то их надо переклассифицировать в товары – перевести в Дт 41 счета;

- использоваться для возведения объекта ОС – перевести в Дт 08 счета;

- использоваться для текущего ремонта или на хоз.нужды – списать в БУ их стоимость в расходы (Дт 91.02), т.к. они не будут относиться к запасам и перевести в НУ в Дт 10.21.1 счета.

Списание управленческих материалов при переходе на ФСБУ 5/219

Если управленческие запасы по УП отражаются сразу в расходах в момент их приобретения, то нужно списать остатки на 01.01.2021:

Дт 91.02 Кт 10

Если есть уверенность, что на 31.12.2021 таких остатков не будет в балансе, то можно их списывать в течение года. Главная задача – достоверная бух отчетность, т.е. в отчетности данные о запасах должны быть сформированы в соответствии с ФСБУ 5/2019 и учетной политикой Организации.

Ошибка при списании остатков на 01.01.2021

При списании остатков при переходе на ФСБУ 5/2019 важно правильно заполнить аналитику по счету 10.10. Для контроля сформируйте ОСВ с максимальной аналитикой

Если она не корректно заполнена при списании остатков (например, не указана Партия), то при передаче в эксплуатацию отразится сумма по БУ.

Максимальная аналитика в ОСВ по счету 10: кнопка Показать настройки – вкладка Группировка – флажки Номенклатура, Склады, Партии.

Выбор вариантов отчета в «Управление торговлей» ред. 11 Промо

В УТ 11 в свойствах конфигурации задано хранилище вариантов отчетов.

Исходя из этого, все отчеты будут использовать для своих вариантов именно это хранилище (если, конечно, в свойствах самого отчета не задано другое хранилище).

По сути, все варианты для отчетов находятся в справочнике «Варианты отчетов», который заполняется при первом запуске системы.

Вполне очевидно, что если Вы создаете свой отчет (внешний или внутренний) с несколькими вариантами, у Вас не будет возможности выбирать нужный вариант (переключаться между вариантами), т.к. в выше указанном справочнике нет никакой информации о вариантах созданного Вами отчета.

В этой небольшой статье я покажу один из способов решения данной проблемы.

Что относится к запасам по новым правилам

Для целей бухгалтерского учета запасы – это активы, потребляемые или продаваемые в рамках обычного операционного цикла организации либо в течение не более 12 месяцев (п. 3 ФСБУ 5/2019, п. 1 Информационного сообщения Минфина России от 10.04.2020 N ИС-учет-27 – далее Информация Минфина)

Для признания запаса в качестве актива неважно, есть ли на него право собственности (хозяйственного ведения, оперативного управления) и имеет ли он материально-вещественную форму. Важные условия (п

5 ФСБУ 5/2019, п. 3 Информации Минфина):

- понесенные затраты обеспечат получение в будущем экономических выгод;

- определена сумма понесенных затрат.

Согласно нормам ФСБУ 5/2019 с 2021 года к запасам, кроме всего прочего, относятся незавершенное производство, объекты недвижимости, приобретенные или созданные для продажи и объекты интеллектуальной собственности (п. 3 ФСБУ 5/2019, п. 2 Информации Минфина).

Материальные ценности, приобретенные для создания основных средств (например, в качестве частей объекта или материалов для строительства), к запасам не относятся. Их следует квалифицировать как капитальные вложения с момента приобретения независимо от того, на каком счета они будут оприходованы (пп. «а» п. 5 ФСБУ 26/2020, пп. «а» п. 2 Информационного сообщения Минфина России от 03.11.2020 N ИС-учет-28). Хотя ФСБУ 26/2020 вступит в силу для обязательного применения с 2022 года, в 2021 году стоит применять такие же правила.

Организация может принять решение не отражать в составе запасов все, что приобретено для управленческих нужд и сразу признавать расходы (п. 2 ФСБУ 5/2019).

Оценка

В бухгалтерском учете, по общему правилу, запасы отражаются по фактической себестоимости (п. 9 ФСБУ 5/2019, п. 5 Информации Минфина).

В новом ФСБУ 5/2019 ярко выражена экономическая сущность актива как ресурса, контролируемого организацией в результате событий прошлых периодов, от которого организация ожидает получить экономические выгоды в будущем. Это обосновывает включение в стоимость запасов не только фактически произведенных затрат, но и оценочных обязательств, а также капитализацию процентов по кредитам и займам (п. 11 ФСБУ 5/2019). От бухгалтера такой подход к оценке запасов потребует проявления профессионального суждения, необходимости получения максимально полной и достоверной информации о поступлении и использовании запасов.

Согласно нормам нового российского стандарта в фактическую себестоимость запасов, в частности, включаются только те проценты, которые связаны с приобретением запасов для дальнейшего включения в стоимость инвестиционного актива»(пп. «д» п. 11 ФСБУ 5/2019). Однако для отражения в бухгалтерском учете и отчетности реального финансового результата может понадобиться анализ норм МСФО.

По международным стандартам в отношении процентов по кредитам и займам следует руководствоваться МСФО (IAS) 23 «Затраты по заимствованиям» (п. 17 МСФО (IAS) 2). Согласно этому документу проценты могут включаться как в стоимость запасов, связанных с поступлением инвестиционных активов, так и в стоимость готовой продукции, если ее производство носит длительный характер. Например, производство алкогольной продукции многолетней выдержки может потребовать привлечения заемных средств и капитализации процентов в ее стоимости с целью формирования достоверного финансового результата. Принятие подобного решения надо отразить в учетной политике (п. 7.1 ПБУ 1/2008).

Следовательно, особенности деятельности экономического субъекта требуют детального подхода к формированию фактической себестоимости запасов с учетом правил ФСБУ и МСФО. В такой ситуации применяются правила, предусмотренные ПБУ 1/2008 «Учетная политика организации»: в случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах правила не установлены, то организация разрабатывает соответствующий способ учета исходя из требований МСФО (п. 7.1 ПБУ 1/2008).

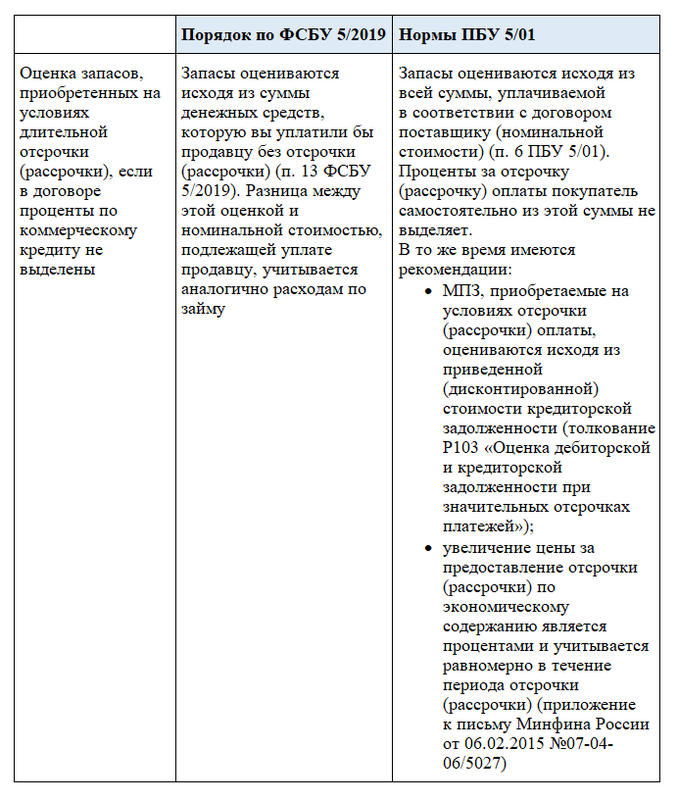

При приобретении запасов с отсрочкой или рассрочкой платежа на период более 12 месяцев (если меньший срок не установлен в учетной политике) затратами на их приобретение признается сумма денежных средств (без НДС), которая была бы уплачена продавцу без отсрочки или рассрочки. Сумма к уплате рассчитывается путем дисконтирования или на основании документально подтвержденной информации, которой располагает организация. Разницу между этой величиной и будущими платежами при отсрочке или рассрочке (без НДС) следует учитывать аналогично процентам по заемному обязательству (п. 13 ФСБУ 5/2019, пп. «а» п. 6 Информации Минфина).

При формировании фактической себестоимости запасов по новым правилам внимания заслуживают договоры с особыми условиями ценообразования. В данной ситуации суммы, уплаченные или подлежащие уплате поставщику, будут включаться в фактическую себестоимость запасов за минусом скидок, уступок, вычетов, премий, льгот независимо от формы их предоставления (пп. «б» п. 12 ФСБУ 5/2019).

Следовательно, с 2021 года покупателю, уверенному в том, что ему будет предоставлена скидка и он способен или намерен соблюдать условия ее получения, а также знает ее точную сумму, нужно сразу учитывать запасы по стоимости, уменьшенной на величину будущей скидки.

Бухгалтеру необходимо оценить вероятность получения скидки, ориентируясь на историю взаимоотношений с поставщиком, или на план поставок, или на иной подобный документ. Отсутствие уверенности в получении премий, бонусов, скидок, льгот освобождает бухгалтера от обязанности вычитать их в момент оприходования запасов.

Кроме того, с 2021 года меняется порядок определения фактической себестоимости запасов, которые остаются в организации после выбытия, ремонта, модернизации, реконструкции основных средств и других внеоборотных активов. Раньше она формировалась исходя из текущей рыночной стоимости на дату принятия ТМЦ к бухгалтерскому учету. Согласно новым правилам такие запасы будут учитываться по наименьшей из двух величин (п. 16 ФСБУ 5/2019, пп. «г» п. 6 Информации Минфина):

- стоимости, по которой организация учитывает аналогичные запасы;

- сумме балансовой стоимости списываемых активов и затрат, понесенных при демонтаже и разборке объектов, извлечении запасов, приведении их в надлежащее состояние.

Проще или сложнее?

Ответить на этот вопрос однозначно нелегко. С одной стороны, в документе много нововведений, приближающих учет запасов к международным стандартам, а с другой – уже сейчас бухгалтерам приходится решать возникающие проблемы, связанные с применением ФСБУ.

Приведем некоторые характерныепримеры:

- В действующем ПБУ 6/01 по учету ОС предусмотрена возможность некоторые основные средства малой стоимости (п. 5) относить в запасы, на счет 10. Новый ФСБУ 5/2019 ограничивает запасы сроком использования менее 12 месяцев или одним циклом производства. Следовательно, на данный момент возможности применять указанную норму ПБУ 6/01 нет. До введения в действие ФСБУ 6/2020 специалисты советуют списывать такие ОС малой стоимости сразу на расходы, прописав данный способ в учетной политике. Однозначного решения, как выйти из ситуации, действующие документы не содержат.

- Справедливую стоимость объекта придется определять на месте. Она схожа с рыночной, но имеет отношение не к абстрактному рынку, а к суждению конкретного лица о стоимости объекта. По сути, это предмет профессиональной оценки бухгалтера, за которую он полностью отвечает.

- Сравнительный анализ ПБУ 10/99 (п. 11) и ФСБУ 5/2019 (п. 31, 43-а) показывает противоречие: отчисления в резервы относятся на прочие расходы, восстановление же соответствующего резерва следует отнести на уменьшение себестоимости проданных товаров (суммы расходов, признанных в данном периоде). Однако действующее ПБУ 9/99 (п. 7) говорит о необходимости отнесения подобных сумм к прочим доходам. Один из вариантов, если резерв невелик, — воспользоваться п. 7.4 ПБУ 1/2008; исходя из принципа единообразия и рациональности, не применять в этой части ФСБУ 5/2019. Если такой возможности нет, применяют дополнительные учетные формы для более полного раскрытия информации.

Таким образом, применение ФСБУ 5/2019 без тщательного изучения документа невозможно

Важно исключить поверхностный подход, проанализировать и привести в соответствие с ним ЛНА фирмы, в первую очередь учетную политику

Самые важные новшества 2021 года

Самые значимые бухгалтерские изменения на 2021 год представлены в таблице:

|

Что изменилось |

Дата изменений |

Нормативный документ |

Комментарий |

|---|---|---|---|

|

Работники перешли на прямые выплаты по ФСС |

С 01.01.2021 |

Работники по всей территории РФ обращаются за получением пособий по временной нетрудоспособности и в связи с материнством, социальных пособий на детей непосредственно в ФСС. Работодатели оплачивают дополнительные дни отпуска по уходу за ребенком-инвалидом и пособие на погребение. |

|

|

Введен новый ФСБУ 5/2019 «Запасы» |

С 01.01.2021 |

Принятые изменения в федеральном стандарте касаются всех организаций, за исключением:

Порядок учета запасов по новым правилам закрепляют в учетной политике. |

|

|

Обновлены планы счетов бухучета бюджетных и автономных учреждений |

С 01.01.2021 |

Приказы Минфина России от 30.10.2020 № 253н и № 256н |

В план ввели новые счета для учета:

Изменились названия некоторых счетов. Внесены изменения в правила бухгалтерского учета в 2021 году и Инструкцию по применению планов счетов бухучета. |

|

МРОТ повышен до 12 792 рублей в месяц |

С 01.01.2021 |

Повышение МРОТ отразится на расчете заработной платы, больничных, детских пособий, отпускных и других выплатах. |

|

|

Введены электронные первичные учетные документы и электронные регистры бухучета |

С 01.01.2021 |

Органы государственной власти и госучреждения обязаны применять электронные первичные учетные документы и электронные регистры бухучета, предусмотренные приказом Минфина. |

|

|

Введены ФСБУ:

|

С 01.01.2021 |

Приказы Минфина от 15.11.2019 № 181н, № 182н, № 183н и № 184н, от 30.06.2020 № 126н и № 129н |

Эти федеральные стандарты бухгалтерского учета для бюджетных учреждений не применяются коммерческими организациями. Переход на ФСБУ прописывают в учетной политике. |

III. Отпуск материально-производственных запасов

16. При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

- по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО). (абзац исключен с 1 января 2008 года. — Приказ Минфина РФ от 26.03.2007 N 26н.)

Применение одного из указанных способов по группе (виду) материально-производственных запасов производится исходя из допущения последовательностиприменения учетной политики.

17. Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов.

18. Оценка материально-производственных запасов по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца.

19. Оценка по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО) основана на допущении, что материально-производственные запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т.е. запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений.

20. Оценка по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО) основана на допущении, что материально-производственные запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения. При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость поздних по времени приобретения. (пункт исключен с 1 января 2008 года. — Приказ Минфина РФ от 26.03.2007 N 26н.)

21. По каждой группе (виду) материально-производственных запасов в течение отчетного года применяется один способ оценки.

22. Оценка материально-производственных запасов на конец отчетного периода (кроме товаров, учитываемых по продажной стоимости) производится в зависимости от принятого способа оценки запасов при их выбытии, т.е. по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых по времени приобретений.

(22. Оценка материально-производственных запасов на конец отчетного периода (кроме товаров, учитываемых по продажной стоимости) производится в зависимости от принятого способа оценки запасов при их выбытии, т.е. по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых или последних по времени приобретений. – данная редакция вступает в силу с 1 января 2008 года. — Приказ Минфина РФ от 26.03.2007 N 26н.)

Счет 20 для учета инвестиционных затрат по возведению объектов

Организация строительства, контроль за ним и ведение бухучета осуществляется застройщиком. Ранее его расходы отражались на счете 08 «Вложения во внеоборотные активы» независимо от способа строительства (подрядный или хозяйственный). При этом предполагалось, что общехозяйственные расходы должны предусматриваться сводными сметными расчетами в составе прочих капвложений. Если такое включение не предусматривалось, то расходы отражались на счете 26 «Общехозяйственные расходы» с последующим списанием на счет 20 или счет 90 «Продажи».

С 2021 года применяется ФСБУ 5/2019, который строительные компании также могут применять при ведении бухучета в отношении произведенных расходов. И в этом случае предполагается, что расходы на строительство можно учитывать на счете 20 до момента признания выручки.

Однако законодательных актов, предписывающих Застройщикам вести учет инвестиционных затрат по возведению объектов именно на счете 20, мы пока не нашли. Выбор варианта учета – это всегда профессиональное суждение бухгалтера и сложившаяся учетная политика застройщика со ссылками на законодательные акты.

В программе БИТ.СТРОИТЕЛЬСТВО в учетной политике по Заказчику существует функционал, дающий возможность самостоятельно выбирать, в каком разделе Баланса должны быть отражены данные затраты. Для счета 08.33 предусмотрены следующие варианты выбора строк баланса – 1150 (Основные средства), 1190 (Прочие внеоборотные активы), 1210 (Запасы).

План счетов является рекомендуемым, и организация может использовать те счета, которые укажет в своей Учетной политике.

Остались вопросы по переходу на автоматизацию учета в строительстве? Задайте их экспертам компании «Первый Бит».

Правила успешного судебного взыскания платы за ЖКУ для УО и ТСЖ

НДФЛ с компенсации удаленным сотрудникам и другие изменения по налогу

Как учитывается фактическая себестоимость по ФСБУ 5/2019

ОС и запасы

В процессе ведения хозяйственной деятельности предприятие может столкнуться с выбытием, реконструкцией, ремонтом, демонтажем ОС. В результате образуются неучтенные запасы. П. 16 нового стандарта гласит, что фактическая себестоимость (ФС) таких запасов выбирается меньшее из двух значений:

- стоимости учтенных ранее полученных запасов в процессе деятельности предприятия;

- расходов, понесенных при демонтаже объектов с добавлением балансовой стоимости списываемых активов для доведения их в надлежащее состояние с дальнейшей реализацией или употреблением.

Оценка себестоимости при оплате в рассрочку

Запасы, полученные на условиях рассрочки (оплаты по частям), со сроком, превышающим 12 месяцев, подлежат расчету себестоимости методом дисконтирования. В данном случае организация несет дополнительные расходы в виде уплаченных процентов. Запасы учитываются по ФС, в которую включена уплаченная сумма без учета уплаченных процентов.

Образовавшаяся разница подлежит учету как расходы на проценты. Это предусмотрено ПБУ 15/2008.

Оценка ФС методом справедливой стоимости

Определение ФС запасов методом справедливой стоимости осуществляется в случаях, когда:

- Запасы получены безвозмездно (т. е. ФС нужно определять не по рыночной стоимости, а по справедливой).

- Предприятие выставляет на продажу продукцию сельского, лесного, рыбного хозяйства собственного производства и товары, реализуемые на организационных торгах (п. 34 ФСБУ 5/2019).

- Запасы получены на основании договорных условий, в которых предусмотрены обязательства полной или частичной нематериальной оплаты. В этом случае затраты, входящие в ФС, считаются по справедливой стоимости имущества, которое передают. Об этом говорит п. 14 стандарта.