Образец заполнения корректировочного счета-фактуры (2020-2021)

Содержание:

- Когда необходим

- Зачем нужны корректировки

- Примеры оформления исправленного счета-фактуры

- Отражение корректировок в декларации по НДС

- Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

- Новый взгляд на старые проблемы

- Внесение исправлений в первичную документацию

- Пример составления КСФ

- Регистрация КСФ продавцом и покупателем, отражение КСФ в налоговой декларации

- Как исправляется счет-фактура?

- Чем чреваты ошибки

- Шаг 1. Создание в 1С корректировки реализации

- Как отразить корректировку НДС 1С Бухгалтерия 8.3

- Что представляет собой этот документ?

- Отражение исправления в книгах покупок и продаж

- Увеличение

- Зачем нужны корректировки

- Существенные ошибки

- В каких случаях выписывается исправленный ЭСФ?

Когда необходим

КСФ необходим для того, чтобы в процессе совершения купли-продажи в договоре присутствовала самая достоверная информация об операции. Существует целый ряд случаев, когда нужно применять корректировку:

- Заказчик получает бракованный товар. Если он будет отличаться от того, что изначально заказывал клиент, то возможно оформление КС.

- Обнаружена недопоставка или, наоборот, излишки изделий.

Необходимость оформить КС возникает и в том случае, если изменилась стоимость услуг. Но внести правки не получится без согласия всех сторон. Только если и покупатель, и поставщик заверят письменно согласие, бухгалтер получит право составить новый документ.

Важно! В 2019 году была изменена ставка налога на добавочную стоимость. Теперь он составляет 20%

Возврат товара

Оформление КСФ при возврате зависит от того, были ли товары оприходованы до даты возврата. К примеру, в Москве работает ИП Панкрашкин, производящий детские машинки. В понедельник он доставил заказ физическому лицу, и тот был принят к учету покупателем. Но затем покупатель решил вернуть обратно товар, хотя тот и был надлежащего качества. В этом случае возврат будет считаться обратной реализацией. ИП при этом должен выставить не КСФ, а счет на обратную реализацию, в котором нужно учесть следующие правила:

- Составлять счет нужно во всех случаях возврата, независимо от того, был принят товар к учету или нет.

- Возврат нужно отразить в книге покупок, а не продаж.

- Ставка НДС должна совпадать во всех документах.

Пример КСФ

Возможна и другая ситуация — заказ у Панкрашкина сделал детский сад

Однако принимая его, воспитатель обратил внимание на то, что некоторые машинки пришли не того цвета. Так как для работы нужна была конкретная модель, сад отказался от заказа еще в пункте выдачи, не оплатив его

В этом случае индивидуальному предпринимателю можно не выставлять заново счет, а составить корректировку, выслав машинки нужного цвета.

На уменьшение

В бизнесе случается всякое: клиент может не принять часть товара, а объем услуг или работ уменьшиться. Иногда продавец может сделать скидку, из-за чего сумма также снижается. В этом случае возникает необходимость в корректировочном счете-фактуре от поставщика в сторону уменьшения изначальной стоимости. Внести изменения нужно и для того, чтобы по какой-то причине уменьшить количество товара.

Новый документ представляет собой дополнение к основной фактуре и не вносится в книгу продаж. Чтобы получить право на вычет по НДС, продавцу нужно отразить КСФ в книге покупок. У покупателя же все происходит наоборот: новый счет он должен отразить в книге продаж, а разницу между изначальной и итоговой суммой нужно восстановить для уплаты в бюджет.

На увеличение

Иногда возникают ситуации, когда необходимо составить корректировочный счет на увеличение стоимости товаров или работ. Это возможно, к примеру, если цена, указанная в счете-фактуре, была ориентировочной, а затем по каким-то обстоятельствам изменилась. К примеру, компания заказала у строительной фирмы услуги по отделке помещения, но в процессе были изменены материалы, из-за чего стоимость работ выросла. По обоюдному согласию сторон, зафиксированному в соглашении, был составлен КСФ, в котором указана новая сумма.

Составление счета

Или же стоимость заказа была увеличена из-за того, что вместо одного обговоренного помещения заказчик попросил компанию отделать три. В этом случае считается, что услуги предоставлены в большем объеме. Реальных причин увеличения стоимости может быть очень много. Но, независимо от них, для всех существует единый шаблон оформления корректировочного счета:

- Поставщик должен доплатить налог НДС на увеличенную стоимость.

- Затем зафиксировать изменения в книге продаж.

- И перенести данные из книги в налоговую декларацию по НДС.

- В бухгалтерии нужно отразить дополнительную выручку.

Заполнение книги покупок необходимо покупателю для того, чтобы получить право на вычет.

Зачем нужны корректировки

Любой налогоплательщик на ОСНО обязан своевременно подавать достоверную отчетность контролерам. При обнаружении недочетов и ошибок при расчете налоговой базы компания обязана подать корректировку. Исправительный отчет подают в следующих случаях:

- стоимость реализованной продукции изменилась из-за установленных причин;

- в фискальном отчете обнаружены ошибки и недочеты, требующие корректировки;

- компания реализовала дополнительные услуги и товары по новым договорам;

- декларацию подали в ФНС позже установленного срока.

Исправительные сведения подают обе стороны, т. к. в сделке участвуют две стороны: покупатель и продавец.

Примеры оформления исправленного счета-фактуры

- Продавец выставляет счет-фактуру, согласно которому, покупатель получает 100 единиц товара общей стоимостью 118000 руб. с НДС. Фактически поступило 90 единиц товара. Нужно ли составлять ИСФ?

Покупатель принял товар в большем количестве, чем значится в документах. НДС также направлен к вычету в повышенном размере. Чтобы вычет соответствовал стоимости фактически полученного товара, счет-фактура нужно изменить. Так как данная ошибка не является технической, а вызвана излишками, решение об изменении количества в документах стороны согласовали, то должен быть оформлен корректировочный документ, исправленный счет-фактуру составлять не нужно.

В данном примере – арифметическая ошибка, в общей стоимости не учтен НДС по невнимательности бухгалтера. Продавцу следует повторно выписать ИСФ за тем же номером, в котором заполняется строка 1а – указывается номер исправления, а в графе «стоимость товара» будет учтен НДС.

- Продавец предоставляет счет-фактуру, в котором наименование продавца начинается не с прописной буквы, а со строчной. Нужно ли оформлять исправленный документ?

Так как данная ошибка не мешает правильно идентифицировать продавца, то оформлять ИСФ не нужно.

- При заполнении счета-фактуры поставщик не заполнил графу 2 в таблице «код единицы измерения». Нужно ли покупателю требовать исправленный документ?

Данная процедура не требуется, так как отсутствие этого показателя не помешает налоговому органу распознать реквизиты участвующих лиц, стоимость и НДС к возмещению.

Отражение корректировок в декларации по НДС

В инструкции к налоговой декларации по НДС указано, что покупатель при ее составлении отражает все требуемые сведения из книги покупок в разделе номер 3 декларации на 120-й строке. Информацию, находящуюся в книге о продажах, переносят в тот же самый 3-й раздел, но уже в строку 080. Таким образом, вся актуальная информация о корректировочных счетах отражается в отчетности за текущий период.

ВАЖНО!

Если в текущем периоде были произведены изменения в стоимости услуг, товаров или прав имущественного вида, либо их количества, то одного составления корректирующего счета достаточно. Составлять новую, исправленную декларацию либо подавать какие-либо заявления о произошедших изменениях — не требуется.

Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

Автоматизация отечественных предприятий, которой приходиться заниматься, это нужная и высокооплачиваемая, но довольно нервная работа. Выручает юмор. Например, при общении с требовательным клиентом можно вспомнить анекдот: «Держась руками за стену, на ногах еле стоит мужик. К нему пристает ребенок: «Ну, папа, пожалуйста, сделай мне кораблик!», папа отвечает: «Ага! — Сейчас все брошу и пойду делать тебе кораблик!». Про один такой сделанный для клиента «кораблик» и хочется рассказать. Надеюсь, совместное погружение в теплое ламповое (то есть клиентоориентированное) программирование доставит Вам положительные эмоции, да и задача попалась интересная. Поплыли?

Новый взгляд на старые проблемы

Письмо ФНС от 23.10.2018 № СД-4-3/20667@ очень сильно упростило правила отражения возвратов товара. Если ранее нужно было различать возврат принятых и непринятых к учету товаров, смотреть, обратная реализация это или возврат, то с 1 января 2019 г., согласно Письму, на любой возврат – независимо от того, принят товар к учету покупателем или нет, возвращается часть товара или несколько штук из партии, на УСН ли был покупатель или нет – поставщик выписывает корректировочный счет-фактуру. Следует учесть, что в графе 7 «Налоговая ставка» корректировочного счета-фактуры указывается ставка, по которой товар реализовывали.

Для этого была сохранена прежняя ставка в книге продаж. Ранее согласно Постановлению Правительства РФ от 19.01.2019 № 15 произошли небольшие изменения в книге продаж: в графах 14 и 17 поменялась ставка с 18 на 20%, но прежняя ставка также пока сохранена в графах 14а и 17а для возможности отражать корректировочные счета-фактуры по продажам 2018 г.

Внесение исправлений в первичную документацию

Счета-фактуры основываются на первичных документах (например, товарной накладной и т.д.). Поэтому первичную документацию нужно исправить, т.к. сформировалась ошибка. Ошибки в первичных документах, оформленных вручную (кроме кассовых и банковских), исправляются зачеркиванием неправильного текста, количества одной чертой и вносится над зачеркнутым правильная информация. Исправление ошибки оговаривается надписью «исправлено», подписано и проставлена дата исправления.

В большинстве случаев продавец выписывает к корректировочному счету-фактуре акт на разницу, что будет неправомерно, т.к. учет ведется на основании первичных документов. Появление разницы в цене – это не хозяйственная операция и оформлять дополнительным документом нет необходимости.

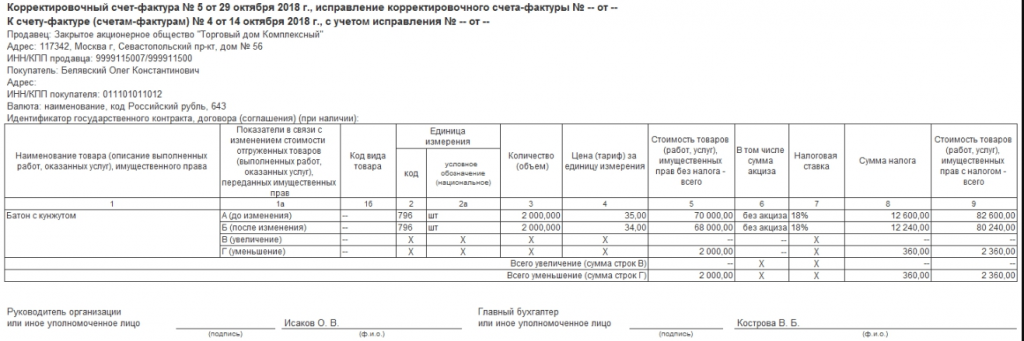

Пример составления КСФ

ООО «Компания» 26 марта отгрузило АО «Покупатель» товар. 25 мая было согласовано изменение цены на «Карандаш цветной» с 10 до 9 рублей. Также при пересчете поставленного товара обнаружено, что «Ручка шариковая» поставлена в количестве 202 шт., то есть на 2 больше, чем указано в отгрузочных документах. 28.05.2018 ООО «Компания» выставляет КСФ.

В строке 1 указываем дату и номер КСФ, а в строке 1б — реквизиты корректируемого документа.

В строках 2–4 — реквизиты участников сделки, а также валюту документа.

В табличной части указываем изменения по каждой позиции отдельно.

В конце формы не забываем поставить подписи ответственных лиц.

Регистрация КСФ продавцом и покупателем, отражение КСФ в налоговой декларации

Согласно указанному Постановлению Правительства №1137, продавцы и покупатели ведут книги покупок и продаж, в которых регистрируются различные сведения, в том числе и о выставляемых КСФ. Такие книги могут быть как бумажными, так и электронными.

Основная особенность регистрации КСФ в книгах покупок и продаж в том, что такая регистрация происходит в том квартале, в котором КСФ был оформлен. Это удобно, потому что не нужно обращаться к книгам за прошлые периоды, если счет-фактура вдруг корректирует прошлые поставки товаров.

Регистрировать КСФ при разных обстоятельствах нужно в разных книгах. Приведённая ниже таблица поможет разобраться в этих тонкостях.

Таблица: где регистрируется КСФ

| При увеличении стоимости товара (работы, услуги) | При уменьшении стоимости товара (работы, услуги) | |

| Продавец | Регистрирует в книге продаж. | Регистрирует в книге покупок. |

| Покупатель | Регистрирует в книге покупок. | Регистрирует в книге продаж. |

Благодаря тому, что продавцу и покупателю не нужно исправлять книги, по которым они уже отчитались перед налоговыми органами (а достаточно отражать изменения в текущих документах), они не должны вносить правки и в уже поданные налоговые декларации.

Поясним на примере: продавец отгрузил партию свёклы в первом квартале 2017 года, в конце квартала стороны отчитались перед налоговыми органами об НДС по данной сделке. В четвёртом квартале 2017 года продавец решил снизить цену отгруженной ранее свёклы, стороны оформили соглашение и КСФ. Отразить эти изменения следует, во-первых, в книгах покупок и продаж за четвёртый квартал 2017 года (а не за первый, в котором была поставка), а во-вторых, в налоговых декларациях за тот же четвёртый квартал.

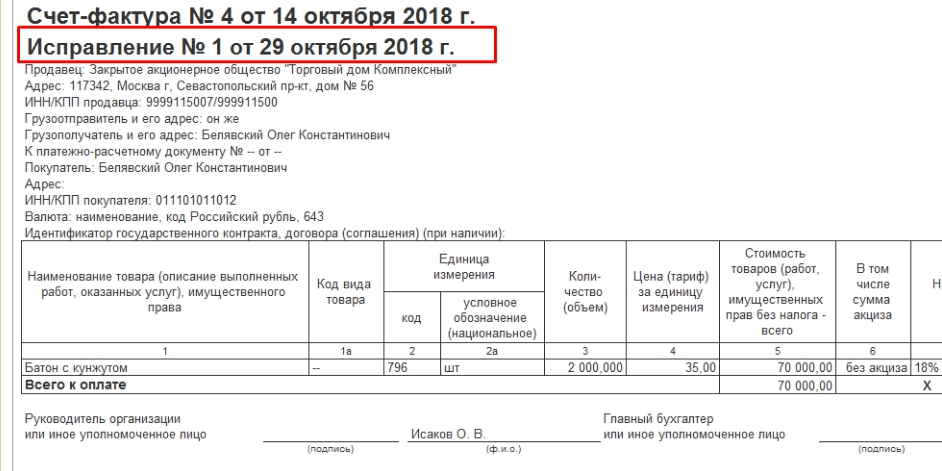

Как исправляется счет-фактура?

После утверждения Постановления №1137 исправление счета-фактуры представляет собой оформление документа, идентичного ранее выписанному, с учетом следующих моментов:

- В пункте 1 – № и дата того счета-фактуры, в котором установлены некорректные данные;

- В пункте 1а – № и дата внесения изменений (номер проставляется порядковый, для первого исправления – 1, для второго – 2 и далее по порядку);

- В остальные поля данные переносятся из исходного документа с внесением изменений в неверно указанные показатели.

До введения в действие новой процедуры изменения счета-фактуры, исправлять документ нужно было путем аккуратного перечеркивания некорректно отраженных сведений. Рядом писались верные показатели, исправление заверялось подписью и датой.

Чем чреваты ошибки

В любом документе могут быть случайно допущены ошибки и неточности, цена их может быть различной в зависимости от значимости бумаги. Чем же грозят ошибки в счете-фактуре?

Если данный документ заполнен с неточностями, покупателю может быть отказано в налоговом вычете по НДС. Естественно, что в дальнейшем покупатель уже не захочет иметь дела с продавцом, причинившим ему такой убыток.

Ошибка ошибке рознь

Не всякая ошибка ведет к печальным последствиям. Рассмотрим наиболее распространенные варианты неправильностей в счете-фактуре, на основании которых налоговая вправе отказаться возмещать НДС (п.2 ст. 169 НК РФ).

Непонятное авторство. Если из документа сложно определить, кто именно покупатель, а кто продавец, такой счет-фактура будет признан недействительным. Это вполне вероятно. Если неправильно указаны или пропущены такие реквизиты обеих сторон, как:

название организации;

адрес;

ИНН.

Не тот товар или услуга. Если из счета-фактуры однозначно не следует, какой именно товар покупался или услуга была оказана, либо эта информация противоречит другим документам, НДС не вернут. Например, согласно счету-фактуре отгрузили конфеты «Ромашка» (это наименование товара указано в графе 1), а фактически были проданы конфеты «Красный мак».

Неточности в денежных цифрах. Проблемы, связанные с неверным указанием стоимости продукции (услуги) или аванса, полученного за них, также нивелируют ценность счета-фактуры

Это может быть связано:

с неверным указанием валюты оплаты (обратите внимание не только на название валюты, но и на ее код);

с пропуском или неправильной информацией относительно количества товара (единиц работы или услуг);

с ошибками в ценах;

неправильное вычисление стоимости (количество, умноженное на цену, не дает в результате указанную цифру в графе «стоимость»).

Неверное исчисление НДС. В графе, где указан НДС, указана одна ставка, а сумма вычислена по другой, либо насчитан стандартный процент, когда ставка должна была быть нулевой.

Неизвестная сумма НДС

Если в соответствующей графе нет необходимой цифры, хотя в графе «ставка» она указана, а также, если приведенное число не получается перемножением ставки и суммы, уплаченной за товары (услуги).

Когда ошибки не фатальны

Налоговые органы не имеют права и обычно не отказывают в возврате налога, если в счете-фактуре допущены другие недостатки, например:

- вместо больших букв употреблены строчные или наоборот;

- пропущены кавычки;

- не хватает или поставлены лишние знаки, такие, как точки, тире, запятые, скобки;

- нет КПП или оно указано неверно;

- нет описания произведенных работ или оказанных услуг (информация графы 1);

- нет обоснования счета-фактуры номером договора;

- ошибки в указании платёжных реквизитов;

- нумерация с неточностями;

- не продублирована информация о грузополучателе, если он и покупатель – один и тот же (то же насчет продавца и грузоотправителя).

Допущена ошибка, что предпринять?

Если продавец, выставивший счет-фактуру, обнаружил в ней ошибки, он вправе внести необходимую корректировку. У покупателя такого права нет, но он может указать на ошибку выставителю счета-фактуры и попросить об исправлениях. Для этого предусмотрена специальная операция – корректировка счета-фактуры.

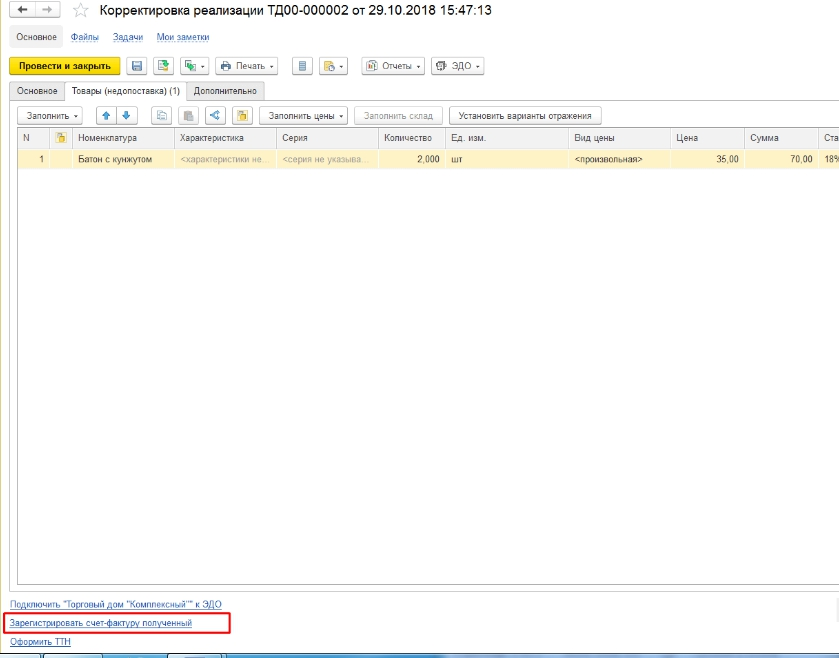

Шаг 1. Создание в 1С корректировки реализации

Поводом для создания корректировки в 1С, могут послужить различные причины:

- поставщик получил дополнительную скидку

- произошла недопоставка

- отгружена не та категория товара

- выявлены ошибки в сопровождающих документах и др.

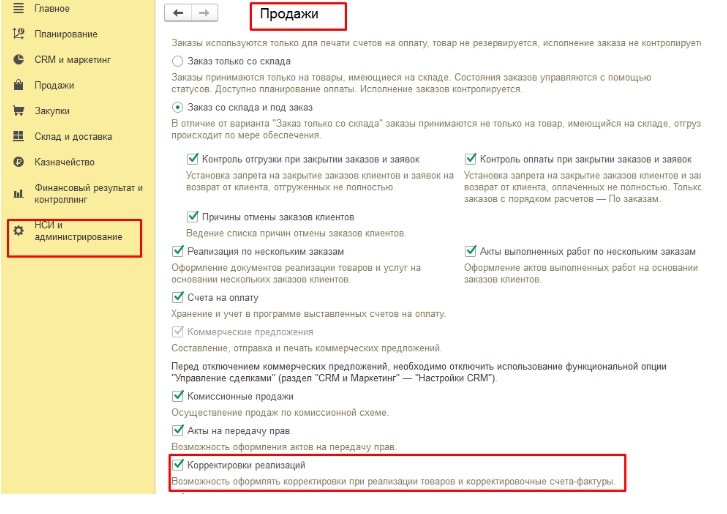

Изменение первоначального счета производится в 1С Управление торговлей. В начале, нужно проверить активность функции корректировки. Для этого пройти в раздел «НСИ и Администрирование», оттуда открыть подраздел «Продажи».

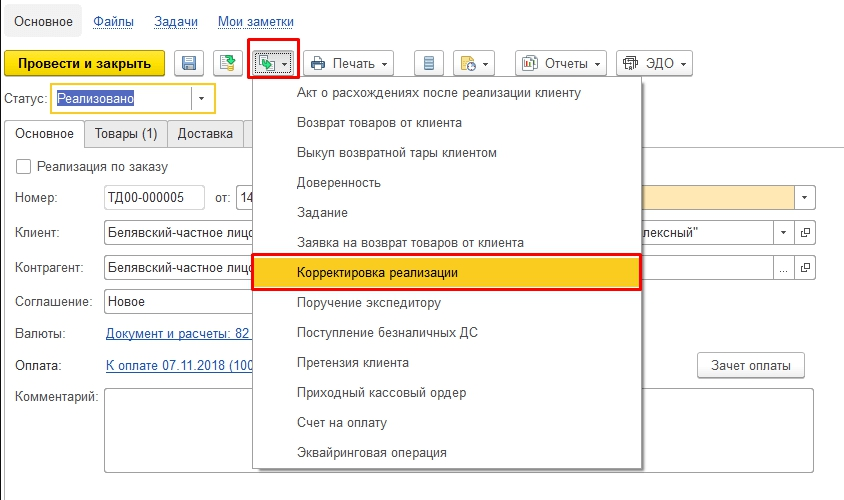

Непосредственно сам документ создается:

· В документе отгрузки

Нужно откорректировать документ отгрузки. Данные из первоначального документа будут автоматически перенесены в табличную часть.

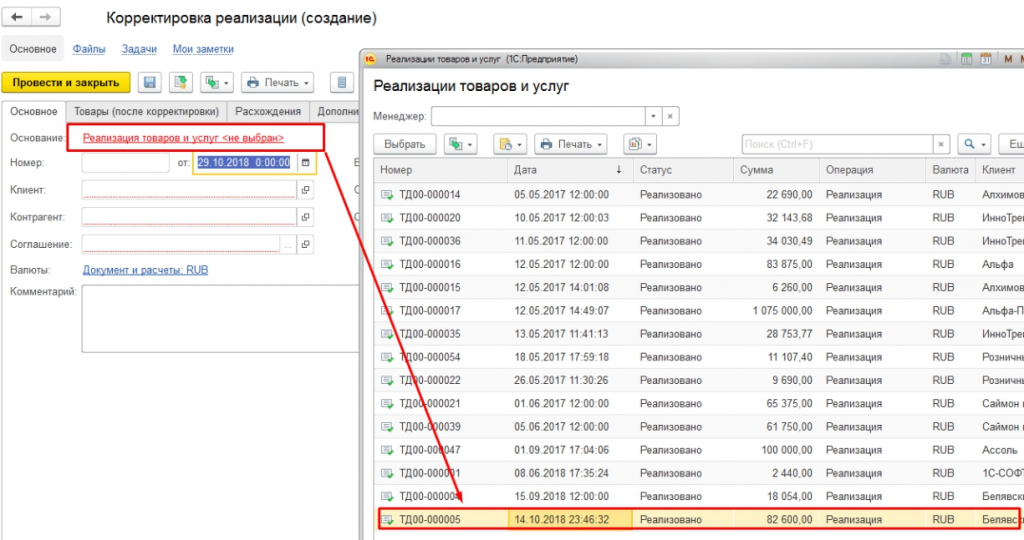

· В журнале

Нажать на поле «Основание». В открывшемся окне со списком реализаций выбрать нужное наименование. Программа сама заполнит необходимые данные в табличной части автоматически.

После этого уточняется вид исправления. В графе «Вид корректировки» в выпадающем окошке выбирается нужное действие.

Существует четыре вида корректировки:

1. Исправление ошибок

Такая корректировка используется, если в документе обнаружена ошибка вроде неточного указания реквизитов, нарушения порядка заполнения.

Автоматически создастся исправительный счет.

2. Корректировка по согласованию сторон

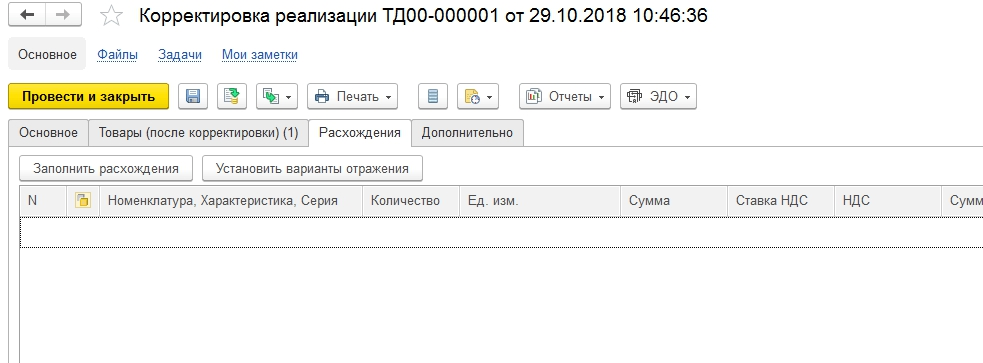

Для создания корректировки из-за полученной покупателем скидки, когда изменятся цена на товар и общая стоимость сделки, нужно выбрать вариант «По согласованию сторон». В табличную форму внести измененные цены. Затем выбрать вкладку «Расхождения» и нажать на «Заполнить расхождения». Счет будет автоматически заполнен, также программа предложит расчет и проводку документа. После этого будет создан КСФ.

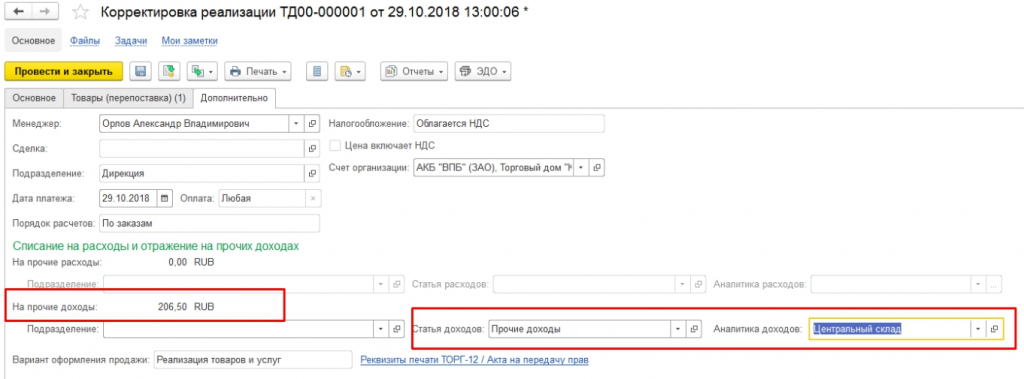

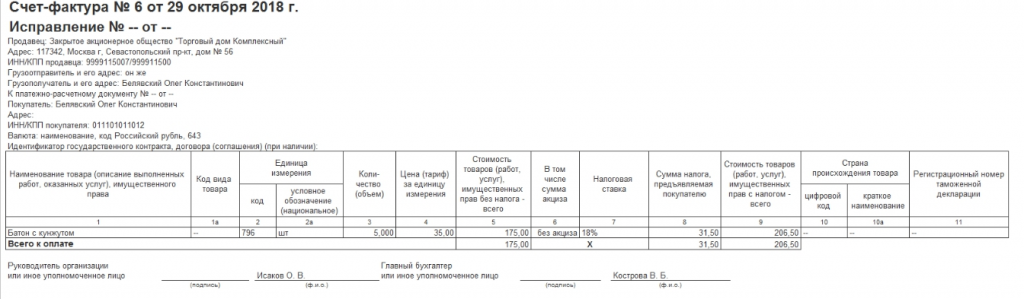

3. Реализация перепоставленного товара

Если после совершения поставки покупатель обнаруживает лишний товар и подписывает акт расхождения, необходимо отразить этот факт в «реализации перепоставленного товара».

Во вкладке «Товары(перепоставка)» указать количество лишнего товара, затем выбрать «Отражение в учете». Будет предложено два варианта: «На прочие доходы» или «Увеличить реализацию с учетом инвентаризации».

4. Возврат недопоставленного товара.

Этот вариант выбирается в ситуации, когда зафиксирована недопоставка товара. Операция осуществляется двумя видами корректировки:

- списанием на расходы;

- уменьшением реализации и соответствующим увеличением складских остатков.

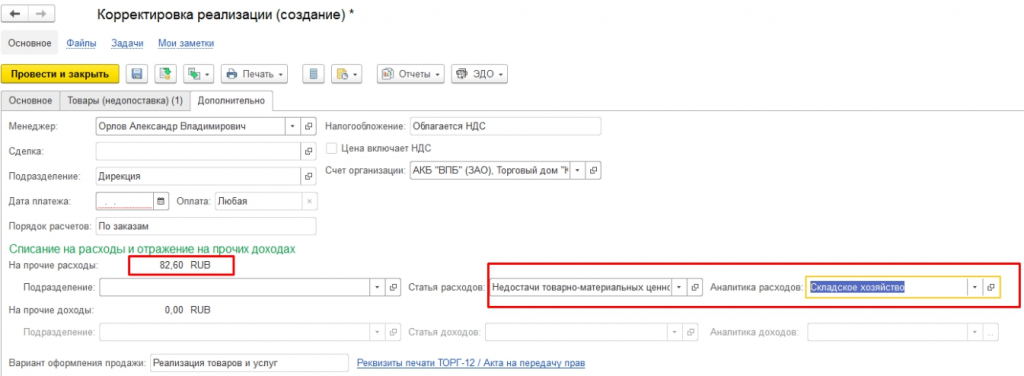

Если идет списание, то нужно открыть вкладку «Дополнительно» и выбрать соответствующую статью и характер расхода.

В Опции уменьшение реализации, недопоставка будет предложена к списанию в «Помощнике оформления складских актов», где с помощью ссылки внизу страницы зафиксировать входящую счет-фактуру от второй стороны с указание суммы недопоставки.

Как отразить корректировку НДС 1С Бухгалтерия 8.3

Оборудование к учету не принято. Входной НДС принят к вычету во II квартале. В программе отражены следующие операции:

08 октября Организация получает исправительный счет-фактуру, уменьшающий стоимость оборудования.

В программе в IV квартале необходимо отразить следующие операции:

Если же оборудование на момент исправления было уже принято к учету и на него начислялась амортизация, то потребуются внести дополнительные проводки:

- изменить первоначальную стоимость объекта ОС в сторону уменьшения;

- изменить сумму амортизации ОС в сторону уменьшения и пересчитать амортизацию за все месяцы до октября;

- внести изменения в регистр сведений для изменения параметров начисления амортизации.

Эти исправления в программе также не автоматизированы и регистрируются документом Операция, введенная вручную.

Главная — Документы

Что представляет собой этот документ?

Корректировочный счёт – фактура представляет собой письменный документ, служащий веским основанием для того, чтобы покупатель, участвующий в сделке купли – продажи, принял предъявляемые продавцом суммы НДС к вычету.

Последний обычно составляется, в момент изменений стоимости отгруженных товаров или переданных кому – либо имущественных прав. Ещё подобная операция может производиться, если меняется тариф или происходит уточнение объёма товаров, подлежащих отгрузке. В каких случаях и как выписывается КСФ мы подробнее рассказываем здесь.

Стоит отметить что документ выполняет корректирующие функции, поэтому выставляется к первоначальному счёту – фактуре. Прежде чем делать документ, выполняющий корректировочные функции, необходимо убедиться, что первоначальный счёт фактура тоже присутствует.

Корректировка должна составляться не позднее пяти календарных дней с того момента, как был оформлен первичный документ (о сроках выставления КСФ читайте тут). Дело в том, что первичная бумага является подтверждением того, что покупатель соглашается на изменения в корректировках, которые будут оформляться в будущем.

Справка! Составлять бумагу, о которой идёт речь возможно, только если с этой операцией согласны обе стороны.

Отражение исправления в книгах покупок и продаж

Исправление в том же квартале

Действия продавца:

- Неправильный документ подлежит внесению в книгу продаж второй раз, при этом данные в графы с 13а по 19 указываются со знаком «-», этой процедурой аннулируется ранее зарегистрированный счет-фактура, содержащий ошибочные данные;

- ИСФ регистрируется обычным образом в этом же квартале.

Действия покупателя:

- Неверный бланк вносится в книгу покупок второй раз, при этом данные граф 15 и 16 указываются со знаком «-», таким образом аннулируется ошибочный счет-фактура;

- Исправленный документ повторно регистрируется в этом же квартале.

Исправление в другом квартале

Действия продавца:

- Создается дополнительный лист, относящийся к тому кварталу, в котором был подготовлен исходный счет-фактура.

- В этом листе книги покупок делается отрицательная регистрационная запись об ошибочном документе;

- Здесь же регистрируется исправленный бланк.

Действия покупателя:

- Аналогичный образом формируется дополнительный лист к тому кварталу, в котором сформирован первоначальный счет-фактура.

- В этом листе делается отрицательная регистрационная запись об ошибочном документе;

- ИСФ следует зарегистрировать уже в другом квартале книги покупок, в котором он и получен.

Увеличение

Пусть в текущем периоде выявлена ошибка во взаиморасчетах прошлого периода ООО «Альфа», после чего ООО «Бета» перечислила фирме за товар дополнительную сумму. Разница в объеме реализации составила 12000 руб., в том числе НДС. 12000 / 1,20 = 10000 руб. 12000 — 10000 = 2000 руб.

Как корректируется налоговая база по НДС при изменении цены реализации?

Проводки ООО «Альфа»:

- Дт 62 Кт 90-1 12000 руб. — доначисление выручки (с НДС).

- Дт 51 Кт 62 12000 руб. — получение денежных средств от ООО «Бета».

- Дт 90-3 Кт 68 2000 руб. — отражена дополнительная сумма НДС в бюджет.

- Дт 68 Кт 51 2000 руб. — перечислена дополнительная сумма НДС в бюджет.

На заметку! Согласно инструкции по применению плана счетов (пр. №94н от 31/10/2000 Минфина) и в зависимости от особенностей рабочего плана счетов, утвержденного учетной политикой, в проводках могут применяться соответственно счета 91 (вместо 90-1), 76 (вместо 62, 60).

Зачем нужны корректировки

Любой налогоплательщик на ОСНО обязан своевременно подавать достоверную отчетность контролерам. При обнаружении недочетов и ошибок при расчете налоговой базы компания обязана подать корректировочную отчетность. Исправительный отчет подают в следующих случаях:

- стоимость реализованной продукции изменилась из-за установленных причин;

- в фискальном отчете обнаружены ошибки и недочеты, требующие корректировки;

- компания реализовала дополнительные услуги и товары по новым договорам;

- декларацию подали в ФНС позже установленного срока.

Исправительные сведения подают обе стороны, т. к. в сделке участвуют две стороны: покупатель и продавец. Правила, как отразить корректировки продаж в декларации по НДС, зависят от стороны сделки и от того, как изменяется сумма реализации: увеличивается или уменьшается.

Существенные ошибки

Названные ошибки в счете-фактуре перечислены в таблице 1.

Таблица 1

|

Вид ошибки |

В чем проявляется |

Строка, графа счета-фактуры |

|---|---|---|

|

Нельзя определить, кто именно является продавцом или покупателем (пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ) |

Неверно указаны сведения в наименовании, адресе, ИНН/КПП продавца или покупателя* |

Строки 2, 2а, 2б, 6,6а, 6б |

|

Нельзя определить, какой именно товар, работа или услуга реализованы или приобретены (пп. 5 п. 5, пп. 4 п. 5.1 ст. 169 НК РФ) |

Неверно указано наименование товара, работ или услуг |

Графа 1 |

|

Невозможно определить стоимость отгруженных товаров (работ, услуг) или сумму предоплаты (пп. 8 п. 5, пп. 5 п. 5.1 ст. 169 НК РФ) |

Неверно, например, указаны: – наименование валюты (пп. 6.1 п. 5, пп. 4.1 п. 5.1 ст. 169 НК РФ); – количество товаров (работ, услуг) (пп. 6 п. 5 ст. 169 НК РФ); – цена товаров (работ, услуг) (пп. 7 п. 5 ст. 169 НК РФ)** |

Строка 7, графы 3, 4, 5 |

|

Невозможно определить ставку НДС (пп. 10 п. 5, пп. 6 п. 5.1 ст. 169 НК РФ) |

Указана ставка 18%, а налог исчислен исходя из ставки 10% либо по операциям, поименованным в ст. 149 НК РФ, начислен НДС по ставке 10 или 18% |

Графа 7 |

|

Нельзя определить предъявляемую покупателю сумму налога (пп. 11 п. 5, пп. 7 п. 5.1 ст. 169 НК РФ) |

Допущена арифметическая ошибка при умножении графы 5 на графу 7 или не заполнены показатели указанных граф |

Графа 8 |

|

Нельзя определить, кем подписан счет-фактура (п. 6 ст. 169 НК РФ) |

Счет-фактура завизирован лицом, не имеющим на это полномочий*** |

Строки для указания Ф. И. О. и проставления подписей |

* Если в счете-фактуре есть опечатки в наименовании покупателя (заглавные буквы заменены строчными и наоборот, проставлены лишние символы (тире, запятые) и др.), которые не препятствуют идентификации покупателя, то такой счет-фактура не является основанием для отказа в принятии к вычету сумм налога (Письмо Минфина России от 02.05.2012 № 03-07-11/130).

** Счета-фактуры с арифметическими ошибками, допущенными в графе 5 (в ней отражается результат перемножения показателей граф 3 и 4), не могут признаваться основанием для принятия к вычету сумм НДС (письма Минфина России от 18.09.2014 № 03-07-09/46708, от 30.05.2013 № 03-07-09/19826).

*** Некоторые суды (см. Постановление ФАС ДВО от 10.06.2014 № Ф03-2116/2014 по делу № А51-17093/2013) считают, что подписание счетов-фактур неустановленными лицами в силу п. 2 ст. 169 НК РФ уже является самостоятельным основанием для отказа в принятии налоговых вычетов по НДС. Однако есть судебные решения (см. Постановление АС СКО от 11.06.2015 № Ф08-3452/2015 по делу № А32-26952/2012), в которых арбитры признали подписание счетов-фактур неустановленным и неуполномоченным лицом несущественным обстоятельством.

Обобщим сказанное. Составлять исправленный счет-фактуру необходимо, если:

- допущена техническая ошибка. Таковой признается ошибка, возникшая в результате неправильного ввода данных о цене и (или) количестве отгруженных товаров (выполненных работ, оказанных услуг) в специализированные программы, используемые для ведения бухгалтерского и налогового учета (письма Минфина России от 25.02.2015 № 03-07-09/9433, от 15.08.2012 № 03-07-09/119, ФНС России от 01.02.2013 № ЕД-4-3/1406@);

- допущена арифметическая ошибка (то есть ошибка в вычислениях) (Письмо Минфина России от 13.04.2012 № 03-07-09/34);

- неверно указаны наименования, адреса, ИНН/КПП покупателя и продавца;

- счет-фактура подписан неуполномоченным лицом.

Если ошибка в счете-фактуре не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг), их стоимости, а также налоговой ставки и суммы налога, предъявленной покупателю, то новые экземпляры счетов-фактур не составляются (п. 7 Правил заполнения счета-фактуры).

В каких случаях выписывается исправленный ЭСФ?

Поскольку вопрос не имеет четкого законодательного урегулирования, имеет смысл обратиться к юридической практике. Наиболее часто потребность во внесении изменений возникает в следующих случаях:

- Опечатка в дате составления влияет на период работы с НДС и может привести к невозможности его получения;

- Неполные или недостоверные реквизиты сторон, например, ошибочный ИНН, наименование контрагента, отсутствующие фамилии – фактически такая ошибка не дает возможности установить стороны, соответственно, с точки зрения закона, сделка не считается действительной, НДС не возвращается;

- Отсутствует наименование отправителя и получателя груза в случаях, когда ими выступают логистические компании;

- Нет платежных реквизитов – такая ошибка приводит к невозможности отследить платеж и проверить его подлинность;

- Не указано или неправильно указано наименование валюты и ее код;

- Неправильно прописан или отсутствует объект оплаты: товары/услуги;

- Ошибка в цене услуги или количестве товара;

- Неправильно указана ставка, что влечет недействительность последующих операций по исчислению налогов и суммы НДС;

- Для импортных товаров отсутствуют или указаны с ошибками: страна происхождения, номер таможенной декларации.

В других ситуациях выписка исправленного ЭСФ не требуется, поскольку остальная информация не влияет на возможность правильно интерпретировать информацию из документа и исчислить налоговые обязательства по нему.

С детальными разъяснениями по этим ошибкам можете ознакомиться в письмах Минфина от 02.08.2019 № 03-07-11/58375, от 19.04.2017 № 03-07-09/23491, от 18.09.2014 № 03-07-09/46708, от 25.04.2011 № 03-07-08/124, от 11.03.2012 № 03-07-08/68, а также в постановлении Президиума ВАС от 25.02.2009 № 13893/08.