Образец заполнения справки 2-ндфл за 2020 год

Содержание:

- Для чего нужна справка 2-НДФЛ?

- Правила оформления справки

- Четвертый блок. Вычеты

- Образец заявления на предоставление справки 2-НДФЛ

- Корректирующие уточняющие справки

- Для чего нужна такая справка

- Подача справок: о форматах

- Как передать заявление работодателю

- Как составить запрос на справку

- Когда не сдают 2 НДФЛ

- Печать На Справке 2-Ндфл В 2020 Обязательные Или Нет

- Возможная ответственность за уклонение от представления справки 2-НДФЛ

- Как рассчитывается налог?

- Изменения в подаче и заполнении

- Как выглядит новый вид справки 2 НДФЛ

- Образец заполнения в 2021 году

Для чего нужна справка 2-НДФЛ?

Предоставление этой справки может быть необходимым в различных ситуациях — ниже разберём самые распространённые. Итак, для чего нужна справка 2-НДФЛ?

- Обращение в кредитную организацию за денежной ссудой. Разумеется, наличие этой справки не всегда является необходимостью для заёмщика, однако для получения крупной суммы предоставить документ придётся практически наверняка. Если займ требуется срочно, и нет времени на сбор документов, можно воспользоваться специализированными кредитными предложениями, допускающими выдачу средств по одному либо двум документам (подтверждать доход в таком случае не нужно). Есть ещё одна альтернатива справке 2-НДФЛ — предоставление справки о доходах по форме банка. Впрочем, если заёмщик заинтересован в максимально комфортных условиях по кредитному договору, то предоставление 2-НДФЛ справки — обязательное условие.

- Устройство на новое рабочее место. В некоторых случаях кадровики запрашивают соответствующую справку, оформленную прежним работодателем.

- Оформление каких-либо налоговых вычетов. Различные категории лиц могут оформлять такие вычеты (например, родители тех студентов, которые проходят обучение в вузах на платной основе).

- Оформление виз. В ряде случаев при обращении в посольство может быть затребована 2-НДФЛ справка.

- Прочие ситуации. Например, при усыновлении ребёнка, расчётах пенсии или различных судебных разбирательствах (как правило, при каких-либо спорах трудового характера).

Правила оформления справки

Унифицированного образца, обязательного к применению, у этого документа нет, поэтому она может быть оформлена в свободном виде или по специально разработанному и утвержденному в компании шаблону. Главное, чтобы в справке содержались следующие сведения:

- наименование предприятия,

- сведения о работнике,

- среднемесячный размер заработной платы,

- сумма фактически начисленной и полученной на руки сотрудником зарплаты за определенный период времени.

Размер отчислений по налогам и страховым взносам во внебюджетные фонды можно не писать, при условии, что в справке указывается «чистая» з/п. Кроме того, желательно указать сумму долга организации перед сотрудником на дату выдачи справки, если таковой имеется.

Все данные, вносимые в справку о доходах должны быть достоверными, в документе не должно быть никаких ошибок и исправлений. За предоставление неверных сведений (который сегодня могут легко проверить надзорные органы), администрация предприятия, в лице главного бухгалтера и руководителя может понести наказание в виде крупного штрафа.

Справка может быть написана как на обычном листе формата А4, так и на фирменном бланке предприятия, законом допускается как печатный, так и рукописный вариант. Экземпляров у справки может быть столько, сколько потребует сотрудник в своем заявлении. Документ должен быть подписан главным бухгалтером предприятия и директором.

Если документ выдает коммерческая организация, то печать можно не ставить, так как индивидуальные предприниматели и юридические лица (с 2016 года) не обязаны использовать в своей деятельности печати и штампы (но стоит иметь ввиду, что иногда представители государственных и кредитных структур могут потребовать наличие оттиска на документе).

Четвертый блок. Вычеты

Здесь приводятся данные о вычетах, которые предоставлялись данному гражданину, подсчитывается сумма каждого из них за период, за который предоставляется справка. Приводятся коды этих вычетов.

В отличие от тех вычетов, которые приводились в третьем блоке, здесь приводятся те из них, которые не относятся к каждой отдельной сумме дохода.

Данный блок предполагает учет следующих вычетов:

- на каждого ребенка;

- на работника; на имущество;

- на образование;

- на лечение;

- льготы на пенсионные взносы;

- они же при вложении средств в ценные бумаги.

При наличии имущественного вычета указывают реквизиты уведомления из ИФНС, которые подтверждают, что данный сотрудник имеет право на данный вычет.

Таким образом, на основании анализа четырех блоков можно уже представить, как должна выглядеть справка 2-НДФЛ.

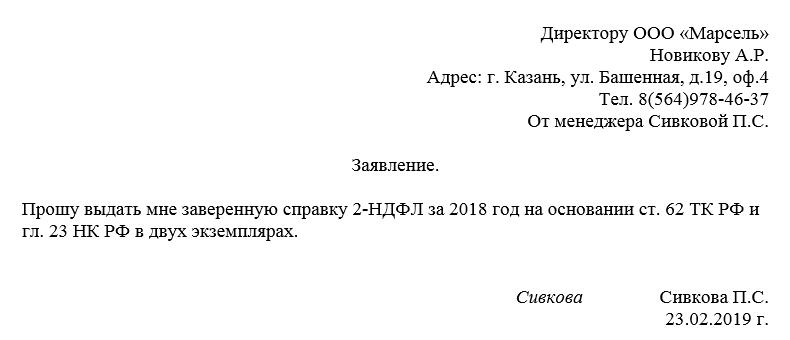

Образец заявления на предоставление справки 2-НДФЛ

Вот мы и подошли к самой главной части нашей статьи – примеру. Нужно сказать, что этот документ хоть и довольно простой, но имеет некоторые нюансы, на которые стоит поставить акценты. Воспользовавшись нашими рекомендациями, и на основе представленного ниже образца, вы без особого труда сформируете нужное вам заявление.

Сначала в документе оформляется «шапка»:

- полное название организации, в которой вы трудитесь;

- должность и ФИО директора (или иного сотрудника, на имя которого у вас полагается писать такие заявления);

- свою должность, название отдела, к которому вы прикреплены и ФИО;

- подробные паспортные данные (по мере необходимости);

- свой номер телефона (для связи).

Затем, ниже, посередине строки, напишите слово «Заявление». После этого можно переходить собственно к просьбе о выдаче справки. Здесь надо указать:

- за какой период вам требуется документ и сколько экземпляров нужно;

- желательно ссылку на норму закона, в которой прописана обязанность работодателя по предоставлению таких справок — в данном случае это статья 62 ТК РФ;

- место назначения справки вписывать не обязательно – отсутствие такой информации не повод для работодателя для отказа в выдаче документа.

Если у вас есть какие-то дополнительные бумаги, которые вы хотите присовокупить к заявлению, укажите данные о них в бланке отдельным пунктом.

В заключение заявление подпишите и датируйте.

Корректирующие уточняющие справки

Чтобы исправить сведения, поданные в первичной справке, вам нужно подать корректирующую. В поле «номер корректировки», в этом случае, проставляются цифры от «01» до «98», в зависимости от того какое по счету делается исправление.

Номер корректирующей справки соответствует первичной, а вот дата будет новая. Любая неточность в предоставленной справке ведет за собой целую цепочку нарушений, и как следствие, исправительных документов.

Рассмотрим некоторые из них:

Пример 1. Поле «статус налогоплательщика».

Казалось бы, какая мелочь, ведь суммы прописаны, налог удержан, чего придираться? Признак «статуса» в справке указан «1», т. е. резидент и налог с сотрудника удержан по ставке 13%.

После сдачи первичной 2-НДФЛ кадровики выяснили, что работник еще до конца отчетного года стал нерезидентом. А мы с вами помним, что нерезидент должен заплатить налог по ставке 30%. Поэтому налог за отчетный год пересчитываем.

Подаем корректирующую справку 2-НДФЛ с признаком 1 и «статусом налогоплательщика нерезидент (2)». Но не только. Удержать с работника оставшиеся 17% НДФЛ бухгалтер не может, так как отчетный период закончился. Поэтому подается справка с признаком «2». В которой аналогично заполняются поля 1 и 2.

В поле 3 указываются доходы, не вошедшие в налогооблагаемую базу ранее. В поле пять – сумма исчисленного и не удержанного налога.

Пример 2. После сдачи отчетности 2-НДФЛ бухгалтерия обнаружила свою ошибку.

Сотруднику в честь пятидесятилетия преподнесли ценный подарок на сумму 5000 рублей (превышающий лимит в 4000 р.). Но сумма, в размере 1000 руб. не была учтена в качестве дохода, и налог не начислен. Значит, подаем корректирующую справку 2-НДФЛ с признаком «1», где в поле «доходы…» добавляем сумму этого презента.

Пересчитываем сумму налогооблагаемой базы и исчисленного налога. Указываем сумму не удержанного НДФЛ. Так как налог за подарок вами не удержан, нужно заполнить справку с признаком «2», в которой также указать сумму не удержанного НДФЛ.

Пример 3. Ваша компания выдала беспроцентный заем (или просто простила не возвращенный подотчет) физическому лицу, не являющемуся сотрудником (может быть подрядчику).

В этом случае вы должны подать справку 2-НДФЛ с признаком «2» на сумму полученного дохода этим физлицом. А также письменно сообщить налогоплательщику о его задолженности перед бюджетом. Однако, необходимо уточнить, что за несообщение наказаний не предусмотрено.

Пример 4. Выясняется, что бухгалтер не указал льготы, имеющиеся у сотрудника (вычет на несовершеннолетних детей).

Таким образом, он удержал у работника лишний НДФЛ. В этой ситуации нужно подать корректирующую справку, из которой будет видна излишне уплаченная в бюджет сумма налога.

А также, на основании письменного заявления работника, через банк вернуть ему эти деньги. При этом расчет с бюджетом откорректировать в текущем периоде за счет начислений НДФЛ этого сотрудника.

Пример 5. Сотрудник обратился в свою ИФНС за возмещением НДФЛ. После проведения камеральной проверки он получил отказ. Причина отказа – несоответствие в адресе. В результате сотрудник не получил свои деньги вовремя. А вам придется заплатить штраф и сдать корректирующую справку.

Для чего нужна такая справка

Подобная справка бывает двух видов:

- Выдаваемая на руки сотруднику организации;

- Представляемая в фискальные органы по месту регистрации компании или предпринимателя.

Рассмотрим подробнее каждый вид этих важных документов.

-

В первом варианте любой сотрудник имеет право получить справку просто написав заявление в бухгалтерию. В некоторых организациях данные справки выдаются на руки всем сотрудникам сразу после того, как налоговый агент отчитается за своих работников в свой фискальный орган.

- Если работник увольняется с работы, справка о полученных доходах и выплаченных налогах работодателем должна выдаваться сразу же после того как подписано будет заявление об увольнении.

- Документ может понадобиться сотруднику в случае, если потребуется взять кредит или ипотеку.

- Также справка нужна будет для получения налогового вычета при покупке недвижимости или затратах на лечение.

- Во втором случае все работодатели должны известить налоговую инспекцию до первого апреля текущего года о денежных суммах, полученных работником за выполнение своих обязанностей за прошедший год, и перечисленных суммах налогов, удержанных с работника. Это относится ко всем сотрудникам и руководящем работникам, занятым в организации. Документ оформляется на каждого сотрудника отдельно.

В случае, когда работодателем нельзя удержать налог на полученный доход с налогоплательщика, подобная форма справки также должна быть оформлена и сдана в налоговую. В ней указываются сведения о величине полученного дохода и размере не высчитанного налога. Только в этом случае срок сдачи может быть не позже первого марта.

Подача справок: о форматах

Передача по телекоммуникационным каналам обязательна, если справок заполняется 25 и больше. Обычно для решения вопроса используют интернет. Для этого требуется заключить договор с организацией, предоставляющей подходящие услуги. Такую функцию выполняет оператор по документообороту в электронном виде.

При меньшем количестве справки оформляют на бумаге, отправляют лично, либо через почтовые отделения. Обязательное требование – составление специального реестра, посвящённого доходам. При этом заполняют таблицы, с номерами справок, Ф. И. О. сотрудников, датами подачи.

Отчётность по НДФЛ формируется автоматом, в разных программах.

Обычно обязанность по заполнению справки и передачи её налоговым органам закрепляют за агентом. Лишь в некоторых случаях действует исключение. 100 тысяч рублей – штраф для тех, кто не решает вопросы своевременно. Такой же размер наказаний применяют для ИП. Главное – убедиться не только в том, что информация отражена верно. Но и в официальном статусе всей заработной платы, которую фиксируют в справке. Надо помнить и об округлении сумм до целых чисел – копейки обычно не учитываются. Но это правило касается только налогов, остальные прописывают точно.

В следующем видео на практическом примере вы узнаете, как заполнить справку 2-НДФЛ по каждому из разделов:

Мар 10, 2019

Как передать заявление работодателю

Существуют несколько способов передать заявление на получение 2-НДФЛ работодателю:

- передать обращение в приемную, канцелярию;

- отправить по почте заказным письмом с уведомлением о вручении и описью вложения;

- передать через представителя. В этом случае у представителя работодатель вправе запросить доверенность на передачу корреспонденции.

Самый распространенный способ на практике — личная передача обращения. В этом случае рекомендуется составить два экземпляра и получить отметку о входящем или убедиться в том, что документ зарегистрирован в журнале регистрации обращений работников или журнале входящей корреспонденции.

Как составить запрос на справку

При оформлении допускается использовать унифицированный образец заявления на выдачу 2-НДФЛ, разработанный в организации, или составить документ самостоятельно в произвольной форме. Унифицированный бланк для обращения не утвержден, но рекомендуется придерживаться основных правил делопроизводства, использовать стандартные реквизиты:

- данные адресата и заявителя. Поскольку это внутренний документ, допускается указать должность руководителя (или главного бухгалтера, так как обращение подается в бухгалтерию), краткое наименование компании, должность, фамилию, имя, отчество работника. Адреса, контактные телефоны писать не обязательно;

- в центре обращения пишется наименование документа;

- в основной части достаточно указать «прошу выдать справку 2-НДФЛ для предоставления в налоговую инспекцию, банк, кредитную организацию и т. д.» без ссылок на нормативные акты;

- далее рекомендуется выразить согласие на передачу персональных данных, так как в процессе работы над бланком работодатель будет их использовать;

Пример письменного заявления на 2-НДФЛ от работника

|

Директору (или главному бухгалтеру) (наименование организации) от (должность) фамилия, имя, отчество заявителя Заявление Даю согласие на передачу данной организации запрошенных ею моих персональных данных в срок до _______ любым способом. Подпись, расшифровка Дата |

Произвольный образец заявления на справку 2-НДФЛ от сотрудника на имя руководителя:

Когда не сдают 2 НДФЛ

Декларацию 2 НДФЛ не формируют, если в течение года компания не выплачивала работникам заработок, соответственно, НДФЛ не исчисляли и не передавали в казну.

Кроме того, бланк справки по форме 2 НДФЛ не подается в таких случаях:

-

- Если вознаграждения перечисляются в пользу ИП. Для этого предоставляется свидетельство о регистрации, счета, подлежащие учету с содержанием ИНН и ОГРНИП;

- при покупке у физ. лиц имущества, правилами определена самостоятельная уплата подоходного налога;

- если в пользу налогоплательщика передаются вознаграждения, освобождаются на уровне законодательства от перевода НДФЛ. Это стипендии, алименты, государственные пособия за исключением больничных листов;

- подарки сторонним физ. лицам, не сотрудникам фирмы. Например при проведении рекламной кампании, когда налогообложение в справке 2 указать невозможно, из-за того, что неизвестны сведения о человеке;

- материальная помощь до 4 тысяч рублей в течение года, при льготировании;

- при предоставлении покупателю скидок, к примеру, за приобретение парного количества товара. Скидка – это не заработок, а изменение условий покупки;

- торг имущества физ. лицом по договору комиссии;

- договор с физическим лицом о торге имущества, в этом случае он самостоятельно уплачивает НДФЛ.

Печать На Справке 2-Ндфл В 2020 Обязательные Или Нет

Указанная справка считается важнейшим документом, который показывает полученный доход и сумму уплаченных налогов. Её просят предъявить в различных ситуациях, когда требуются сведения об уровне доходов человека. Документ нужен при выезде за границу, получении кредита, различных субсидий, устройстве на работу и в других случаях.

Также необходимо указать все положенные сведения о лице, которое согласно закону рассчитывает, удерживает и платит налоги в бюджет, и проставить подписи главного бухгалтера или высшего руководителя предприятия, проставленными в нужном месте в соответствии с традициями оформления справок.

Нужна ли печать на справке 2-НДФЛ — обязательно ставить или нет

Приказ ФНС № ММВ-7-11/566@ от 02.10.2020г. о новом виде справки 2-НДФЛ не информирует о необходимости проставлении печати. Нет этих сведений и в статьях Налогового Кодекса. Раз информация не указана в нормативных актах, то и представители налоговой службы не могут отказать в принятии справки 2-НДФЛ без печати.

Данная справка может применяться для разных целей. Кто-то из ваших сотрудников может, к примеру, отправиться в банк за оформлением кредита. В этом случае проставлять печать не требуется. Но для того чтобы у работников кредитной организации не возникло сомнений по поводу выдачи денег, лучше оставить оттиск на документе.

Печать на справке 2-НДФЛ: нужно ли ставить

Анализируя данную форму, налоговые инспекторы проверят, правильно ли компания применила налоговые вычеты и рассчитала сумму НДФЛ к уплате в бюджет. В свою очередь, банки, запрашивающие такую справку у физлиц, смогут проверить уровень доходов человека.

Нулевые справки в ИФНС подавать не нужно. Формы заполняются только на физлиц, которым начисляли заработную плату и выплачивали другие доходы в минувшем 2020 году. 2-НДФЛ нужно заполнить и подать, в том числе, по уволенным работникам.

Нужна ли печать на справке 2-НДФЛ в 2020 году

Во втором разделе справки 2-НДФЛ также указывается адрес места жительства физлица, так как указано в его паспорте или ином документе. Таким образом, в справке 2-НДФЛ фиксируют постоянную регистрацию физлица или его временную прописку.

Иногда сотрудники, устроившись на работу, не предоставляют свой ИНН в бухгалтерию. Но и указание его в справке 2-НДФЛ на сегодняшний день обязательным не является. В 2020 года справка 2-НДФЛ может подаваться в налоговую без ИНН сотрудника.

Данное пояснение можно найти в письме ФНС №БС-4-11/1-68 от 27.01.2016, где указано, что ИНН – это не обязательный реквизит.

Если работник не предоставил свой ИНН, то данное поле во 2 разделе справки просто не заполняется и штрафы за это не предусмотрены.

Рекомендуем прочесть: Пособие От Собянина При Рождении Ребенка В Мо

Печать на справке 2-НДФЛ не требуется

Дело в том, что для организаций, созданных в форме ООО и АО, отменена обязанность иметь печать, за исключением случаев когда такая обязанность предусмотрена федеральным законом (Федеральный закон от 6 апреля 2015 г. № 82-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части отмены обязательности печати хозяйственных обществ»). Напомним, наличие печати стало добровольным с 6 апреля 2015 года 1 .

Совсем скоро налоговые агенты должны будут представить в налоговые инспекции сведения о доходах физлиц и суммах налога, исчисленного, удержанного и перечисленного в бюджет за 2015 год по форме 2-НДФЛ.

Причем в этом году справка 2-НДФЛ будет подаваться по новой форме (приказ ФНС России от 30 октября 2015 г. № ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме»).

№ БС-4-11/2577@ «Об отсутствии обязанности проставления печати организации в форме справки о доходах физического лица (форма 2-НДФЛ)»).

- Если руководство отказалось от именного штампа компании, он не должен появляться ни на одном документе.

- Доверенное лицо или владелец компании может одобрить введение печати для определенного перечня документов, которые установлены действующим законодательством.

Если фирма работает без печати, то не требуется, если в уставе указано что фирма работает с печатью, то токую справку у вас не должны принять, но это зависит от внимательности и степени усталости человека который будет принимать ваши бумаги. Закажите печать без лищних вопросов на сайте, это как выход из сложившегося положения.

Возможная ответственность за уклонение от представления справки 2-НДФЛ

В том случае, если предприятие уклоняется от представления справки о суммах дохода выплаченных физическому лицу по требованию сотрудника либо же допускает нарушения при выдаче справки, то такие действия могут быть расценены с двух позиций, каждая из который влечет за собой наступление ответственности административного характера:

1. Невыдача справки (регламентируется третьим пунктом статьи 230 Налогового кодекса и статьей 62 Трудового кодекса РФ). В этом случае, соответственно с Кодексом об административных правонарушениях, возможно применение таких мер пресечения:

- Может быть наложен административный штраф на должностное лицо, ответственное за выдачу справок. Составляет от 1 тысячи рублей до 5 тысяч рублей.

- Может быть наложен административный штраф непосредственно на организацию. Составляет от 30 тысяч рублей до 50 тысяч рублей.

- Заморозка деятельности организации сроком до трех месяцев.

2. Отказ от выдачи справки. В соответствии с Кодексом об административных правонарушениях может быть наложен административный штраф на должностное лицо, ответственное за выдачу справок, в размере от 1 тысячи рублей до 3 тысяч рублей.

Как рассчитывается налог?

Величина удерживаемого налога зависит от налогооблагаемой базы. НДФЛ высчитывают как произведение ставки налогов и налоговой базы.

Справка! Автомобиль продается спустя 1 год после покупки за 300 тыс. рублей. С полученного дохода продавец должен уплатить 13 % (39 тыс. руб.). Если учесть налоговый вычет на сумму 250 тыс. руб., налогом будет облагаться только сумма в 50 тыс. рублей. При ставке 13 % общая сумма НДФЛ составит 6,5 тыс. руб.

Реформа налогообложения обсуждается, но изменений в 2020 пока нет. Для самостоятельных расчетов удобнее пользоваться онлайн-калькулятором.

Если гражданин – студент

Стипендия, согласно НК РФ (ст. 208), считается доходом. Одновременно существует статья 217 НК РФ, где указываются доходы, не облагающиеся налогом. Пункт 11 освобождает от НДФЛ стипендии учащихся в учреждениях:

- научно-исследовательских;

- высшего и послевузовского профобразования;

- профессионального образования начального и среднего уровня.

Справка! Стипендии, учрежденные Президентом РФ, благотворительным фондом, региональными властями, не облагаются НДФЛ.

Помимо стипендии, у студента могут быть другие источники дохода. Это фиксированная надбавка из стипендиального фонда, материальная помощь из внебюджетных средств, которые облагаются налогом на доход.

Если гражданин не имеет работы

Россияне, не устроенные официально на работу, не имеют соответствующих записей в трудовой книжке и не оплачивают НДФЛ. Если гражданин не оплачивает взносы в фонды, включая социальное страхование, он утрачивает поддержку от государства в виде начисленной пенсии.

Если гражданин – ИП

Индивидуальный предприниматель, выплачивающий зарплату наемным сотрудникам и привлекающий по договору физических лиц, становится налоговым агентом. Вне зависимости от выбранной для ИП системы налогообложения, агент удерживает и выплачивает НДФЛ с выплаченных средств, отправляет отчетность в виде 2-НДФЛ и 6-НДФЛ.

Если выбрана система ОСНО, доходы индивидуального предпринимателя облагаются НДФЛ, поэтому он обязан уплачивать авансовые платежи и подавать 3-НДФЛ.

Существуют специальные режимы, применение которых освобождает ИП от обязательной уплаты НДФЛ с прибыли, полученной в результате предпринимательской деятельности. В каждом специальном режиме есть исключения, когда избежать налогообложения не получится.

Если гражданин проходит военную службу

Для военных налог рассчитывается с применением стандартных ставок и вычетов, доступных остальным гражданам. Уменьшить налоговую базу военнослужащий может с помощью таких вычетов:

- на детей. Отцу положен вычет по 1 400 руб. на первого и второго ребенка, по 3 000 руб. на третьего и следующих;

- стандартного (3 000 руб.). Ежемесячное снижение суммы доходов предоставляется категориям, перечисленным в ст. 218 НК РФ;

- стандартного (300 руб.). Предусмотрен для ветеранов, побывавших в горячих точках (Афганистан и др.);

- социального. Снизить налогооблагаемую базу военный может за счет больничного на себя и ребенка, оплаты образования детей. Вычеты на лечение и обучение зависят от реальных расходов по этим статьям, но не превышают 50 тыс. рублей;

- имущественного. Если военнослужащий за отчетный период купил недвижимость, ему положен имущественный вычет – 13 % от стоимости объекта.

Лица, нарушающие законодательство в сфере декларирования доходов и уплаты НДФЛ, облагаются штрафами. Несвоевременная сдача декларации – 5 % от суммы налога. Штраф начисляется на каждый месяц просрочки, но не более 30 %. Уклонение от уплаты налога предусматривает штраф 20 % от суммы налога. Детальную информацию по обязанностям налогоплательщика можно получить в бухгалтерии предприятия, у сотрудника ФНС, юриста по налогам.

Изменения в подаче и заполнении

Форма подачи 2-НДФЛ и правила заполнения были полностью изменены в 2018 году. Применять Приказ ФНС ММВ-7-11/566@ нужно было уже с отчета за 2018 год (с 1 января 2019 года).

Изменения по годам

2018 год Приказ ФНС полностью отменил форму, утвержденную в 2015 году и ввел в обращение не только новый бланк, но и обновленные коды доходов и вычетов.

2019 год В 2019 году изменения и новые коды в Приказ ФНС не добавлялись, но были обновлены сроки подачи.

2020 год Обновленные сроки сдачи (до 1 марта) нужно было применять уже с 1 января 2020 года за отчетный 2019 год. С 2017 года новых кодов в перечне начислений и вычетов не появлялось.

Как выглядит новый вид справки 2 НДФЛ

В новом бланке учтены изменения, которые приняли в течение срока формирования отчета.

При оформлении справки 2 НДФЛ представляют информацию с учетом этих требований:

- Изменен штрих код на 39909015;

- в первой части отчета введена новая строка «Форма реорганизации», где указывают соответствующий шифр. Кроме того, добавлена графа «ИНН реорганизованной компании»;

- если отчет представляет правопреемник, в строке «Налоговый агент» отражают сведения реорганизованной компании;

- во второй части исключена строка с указанием места жительства налогоплательщика;

- в третьей части дополнены шифры доходов;

- из четвертной части исключен инвестиционный вычет. В новой справке отражают сведения об уведомлении, где подтверждается право физ. лица на социальный вычет;

- в пятую часть включено поле для информирования об авансовых платежах и информация по уведомлению ИМНС, подтверждающая это право на уменьшение размера НДФЛ;

- подписывает новую справку представитель налогового агента.

Образец заполнения в 2021 году

Теперь рассмотрим, как заполняется справка 2-НДФЛ на примере ООО «Clubtk.ru». Организация сдает отчет на работника Воронова А.В. Для его заполнения необходимо следовать инструкции:

- В общих сведениях все довольно просто: ИНН, КПП, наименование организации или ИП, отчетный год, код ИФНС, код реорганизации и ИНН, КПП реорганизованной организации, код ОКТМО, телефон.

- Номер справки — это порядковый номер направленной в отчетном периоде формы.

- Признак (1, 2, 3, 4) — указывают в зависимости от оснований сдачи документа.

- Номер корректировки: 00 — первичная, 99 — аннулирующая. Все остальные от 01 до 98 — корректирующие отчеты.

- Данные о налогоплательщиках указывают из имеющихся у налогового агента документов.

- В разделе «Ставка налога» необходимо указать процент, по которому удержан НДФЛ. На сегодняшний день существуют четыре ставки: 13, 15 и 30 и 35%, но в 2020 году действовали только три (15% с суммы дохода, превышающей 5 млн руб., введена с 2021 года). Наиболее распространена ставка 13%. Применяется она для работников, имеющих статус резидента РФ.

- Сведения о суммах дохода и рассчитанном, удержанном налоге берут за весь отчетный период.

- Код вида уведомления (при условии, что выдано уведомление):

- цифру 1 ставят, если налогоплательщику выдано уведомление о праве на имущественный вычет;

- цифру 2, если налогоплательщику выдано уведомление о праве на социальный вычет;

- цифру 3, если налоговому агенту выдано уведомление, подтверждающее право на уменьшение подоходного налога на фиксированные авансовые платежи.

- Приложение заполняется по месяцам, в которых выплачивался доход или предоставлялся вычет.

ВАЖНО!

Если компания начала работать не с начала года или не выплачивала какой-то период вознаграждения физлицам, она сдает справку с указанием сведений только за те месяцы, когда имелись выплаты или предоставлялись вычеты. В таком случае порядок заполнения бланка и образец 2-НДФЛ за 10 месяцевили другой срок идентичны.