Корректировка поступления в 1с 8.3

Содержание:

- Порядок корректировки реализации и основные проводки

- Корректировочный счет-фактура полученный (уменьшение цены товаров, текущий период)

- Проводки по корректировке реализации у поставщика и у покупателя в сторону уменьшения

- Шаг 2. Создание в 1С корректировочный счет-фактуры

- Как отразить реализацию прошлого периода

- Увеличение

- Что такое корректировки и исправления?

- Документ «Корректировка поступления» в 1С 8.3 при приобретении товаров

- Переход на “Зарплату и управление персоналом 3.1”

- Регистрация неучтенного документа на реализацию услуг

- Корректировка реализации прошлого периода

- Увеличение

- Шаг 1. Создание в 1С корректировки реализации

- Причины изменения реализации прошлого периода

- Увеличение

Порядок корректировки реализации и основные проводки

Корректировка реализации прошлого периода может производиться в обе стороны – как увеличения, так и уменьшения.

В сторону уменьшения

Чтобы понять принцип оформления корректировки реализации, стоит изучить примеры из практики.

Общество с ограниченной ответственностью «Мир» подписало акт 18 декабря 2017 года. Сумма соглашения составила 236 000 руб. В нее включен налог на добавленную стоимость 20%, он составил 36 000 руб. Перечисление денежных средств произошло полностью с расчетного счета организации, случилось это 20 декабря 2018 года.

В марте следующего года (2018) была инициирована независимая экспертиза в целях оценки качества работ, которые были выполнены. По ее итогам был выявлен комплекс работ, которые не были выполнены, но оплата за них поступила. Сумма таких мероприятий составила 18 000 руб. Размер НДС – 2746 руб.

Впоследствии фирма «Мир» осуществила отправку в адрес подрядчика ООО СК «Пари» письменную жалобу и вспомогательное соглашение. Сделала она это для того, чтобы сократить стоимость выполненных работ и произвести возврат финансовых ресурсов. Несколькими неделями позже предприятие «Пари» подписало документ и сделало возврат денег за работы, которые так и не были выполнены.

В этом случае происходит составление следующих бухгалтерских проводок (декабрь 2018 года):

- Дт 20 Кт 60 – отражение расходов, связанных с текущим ремонтом объекта, которые относятся к себестоимости готовых продуктовых единиц (сумма – 200 000 руб.);

- Дт 19 Кт 60 – отражение налога на добавленную стоимость, величина которого составляет 36 000 руб.;

- Дт 68 Кт 19 – принятие налога на добавленную стоимость к соответствующему вычету, сумма бухгалтерской операции та же;

- Дт 60 Кт 51 – внесение платы за выполненные работы в величине, равной 236 000 руб.

За апрель 2018 года:

- Дт 76 Кт 91.1 – начисление прочих поступлений на сумму, составляющую 15 254 руб.;

- Дт 76 Кт 68 – восстановление величины НДС по работам, которые не были выполнены, на сумму 2746 руб.;

- Дт 51 Кт 76 – получение финансовых ресурсов от фирмы ООО СК «Пари» (18 000 руб.).

Что касается бухгалтерских проводок на стороне подрядчика, они выглядят следующим образом (декабрь 2017 г.):

- Дт 62 Кт 90.1 – отражение выручки, полученной за проведение ремонтных работ (236 000 руб.);

- Дт 90.3 Кт 68 – отражение налога на добавленную стоимость по работам, реализация которых произошла (36 000 руб.);

- Дт 51 Кт 62 – получение выплаты от организации ООО «Мир» (236 000 руб.).

Записи за апрель 2018 года выглядит следующим образом:

- Дт 91.2 Кт 62 – отражение уменьшения реализации (в частности, убытка) 2018 года, который был обнаружен в апреле следующего года (15 254 руб.);

- Дт 68 Кт 62 – отражение налога на добавленную стоимость по уменьшению (2746 руб.);

- Дт 62 Кт 51 – перечисление денежных средств в адрес организации (18 000 руб.).

На практике составляется большое количество прочих бухгалтерских записей, в зависимости от проведенных операций.

В сторону увеличения

Специалистами в сфере бухгалтерии зачастую применяется обратная корректировка в сторону увеличения. Чтобы рассмотреть порядок ее проведения на практике, стоит воспользоваться данными из прошлого примера, дополнив его базовые условия.

В мае 2018 года было выяснено, что специалисты, работающие от лица заказчика, допустили серьезную ошибку. По причине невыполнения работ на сумму в 18 000 руб. в соответствии с предъявленной претензией половина мероприятий оказалась сделанной. Деньги были перечислены обратно в «Пари».

В этом случае бухгалтерские проводки подрядчика за май 2018 года выглядят следующим образом:

- Дт 62 Кт 91.1 – дополнительное начисление выручки на сумму в 50% от изначальной величины (9000 руб.);

- Дт 51 Кт 62 – получение денежных активов от ООО «Мир» (9000 руб.).

Если происходит повышение величины выручки, подрядчик нуждается в доплате налога на добавленную стоимость. Данная операция отражается следующими проводками:

- Дт 90.3 Кт 68 – дополнительное начисление НДС, сумма которого составляет 1500 руб.;

- Дт 68 Кт 51 – перечисление налога на добавленную стоимость к бюджетным средствам.

Это лишь некоторые проводки, составляемые в процессе изменения определенных данных. Их полного перечня не существует, поскольку они зависят от конкретных сложившихся обстоятельств.

Корректировочный счет-фактура полученный (уменьшение цены товаров, текущий период)

Входной НДС принят к вычету во II квартале. В программе отражены следующие операции:

08 октября Организация получает исправительный счет-фактуру, уменьшающий стоимость оборудования.

В программе в IV квартале необходимо отразить следующие операции:

Если же оборудование на момент исправления было уже принято к учету и на него начислялась амортизация, то потребуются внести дополнительные проводки:

- изменить первоначальную стоимость объекта ОС в сторону уменьшения;

- изменить сумму амортизации ОС в сторону уменьшения и пересчитать амортизацию за все месяцы до октября;

- внести изменения в регистр сведений для изменения параметров начисления амортизации.

Эти исправления в программе также не автоматизированы и регистрируются документом Операция, введенная вручную.

Главная — Документы

Проводки по корректировке реализации у поставщика и у покупателя в сторону уменьшения

Ситуации, когда необходима корректировка реализации, возникает при выполнении следующих условий:

- между поставщиком и покупателем заключен договор на поставку товара, в котором зафиксирована стоимость такого товара;

- поставщик отгрузил товар;

- между поставщиком и покупателем возникла новая договоренность относительно стоимости товара.

В большинстве случаев корректировка производится в сторону уменьшения стоимости товара, так как зачастую именно покупатель, заявляя о несоответствии товара тем или иным требованиям, не осуществляет оплату за отгрузку и стремится таким образом снизить стоимость уже полученной продукции. Поставщик же идет навстречу покупателю и меняет стоимость товара с помощью заключения дополнительного соглашения или путем предоставления скидки или бонуса.

Учет корректировок реализации у поставщика

Рассмотрим пример корректировки путем предоставления дополнительной продукции покупателю.

Между ООО «Юпитер» и ООО «Сатурн» заключен договор на поставку продукции в количестве 140 единиц на общую сумму 476 000 руб., НДС 72 610 руб. Цена единицы — 3400 руб., НДС 519 руб. при себестоимости 2300 руб. После отгрузки товара поставщиком было дополнительно поставлено 15 единиц продукции.

Корректировка реализации в учете поставщика будет отражена таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | Отражена выручка от реализации | 476 000 | Товарная накладная |

| 90/3 | 68 НДС | Начислен НДС от выручки | 72 610 | Товарная накладная |

| 90/2 | Списана себестоимость отгруженного товара 140 единиц | 322 000 | Калькуляция себестоимости | |

| 44 | Списана себестоимость товара, отгруженного дополнительно 15 единиц (корректировка реализации) | 34 500 | Корректировочный счет-фактура | |

| 44 (91/2) | 68 НДС | Начислен НДС от стоимости товара, отгруженного дополнительно 15 единиц (15 * 3400 / 118 *18) | 7 780 | Корректировочный счет-фактура |

| 62 | От ООО «Сатурн» поступила оплата за поставленную продукцию | 476 000 | Банковская выписка | |

| 99 | 68 пр | Отражено ПНО постоянное налоговое обязательство (7 780 * 20%) | 1 556 | Корректировочный счет-фактура, бухгалтерская справка |

Учет корректировок реализации у покупателя

Допустим, на основании ранее заключенного договора покупателю ООО «Вега» поступил товар от ООО «Сигма» на сумму 75 000 руб., НДС Прежде чем оплатить поставку, ООО «Вега» заявляет о претензии к качеству нескольких единиц товара, получая взамен премию 7% от стоимости товара без замены некачественных единиц, о чем заключается дополнительное соглашение и оформляется корректировочный счет-фактура.

В учете ООО «Вега» будут сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 41 | 60 | Продукция оприходована на склад ООО «Вега» | 61 500 | Товарная накладная |

| 19 | 60 | Отражен НДС от стоимости поступивших товаров | 13 500 | Товарная накладная |

| 76 | 91/1 | От ООО «Сигма» получено уведомление о перечислении 7% от стоимости товара (корректировка реализации) | 5 250 | Корректировочный счет-фактура |

| 76 | От ООО «Сигма» поступили средства | 5 250 | Банковская выписка |

Шаг 2. Создание в 1С корректировочный счет-фактуры

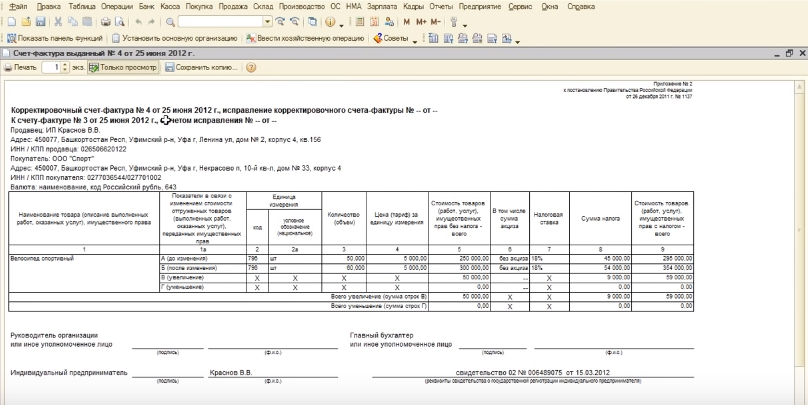

КСФ фиксирует произошедшие изменения в сумме и количестве отгруженного ранее товара. Он выписывается в случае необходимых исправлений, указанных в п.3 ст.168 НК РФ. по следующим пунктам:

- Название товара;

- Цена;

- Количество.

Выставление КСФ происходит с согласия сторон, участвующих в сделке, и рассматривается как дополняющий документ к первоначальному счету. Он должен быть подтвержден договором или дополнительным соглашением. Он отменяет законную силу счета, для изменения условий которого, был создан. Без первоначального счета КСФ не может быть основанием для зачета НДС.

Это двусторонний документ, так как для одного участника торговой операции он входящий, а для другого — выданный.

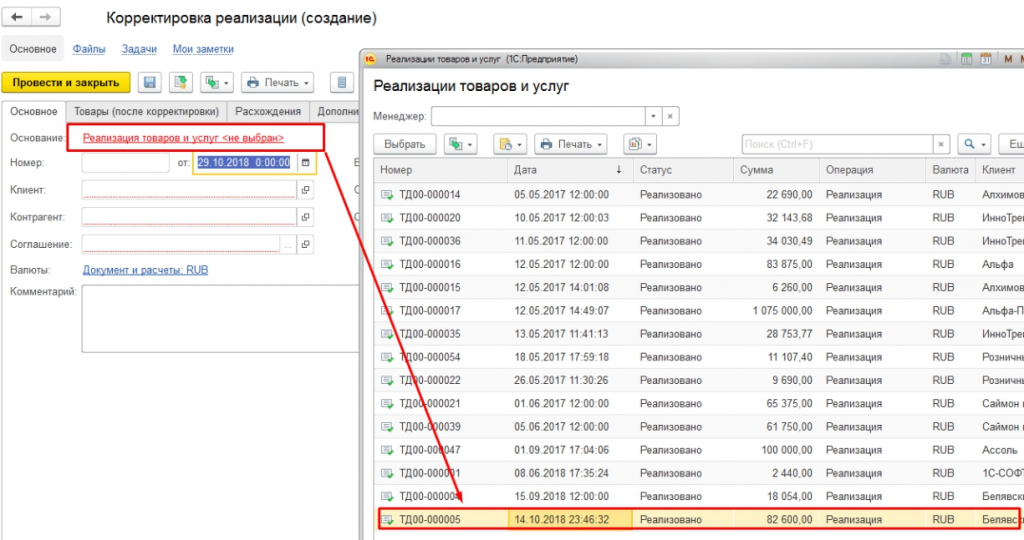

Для создания КСФ, необходимо открыть предыдущую накладную с отгрузкой подлежащих изменению товаров.

В нижней части документа будет находиться ссылка на счет-фактуру. По этой ссылке откроется требуемый счет.

КСФ создается в случае изменения цены в меньшую или большую сторону.

Уменьшение стоимости

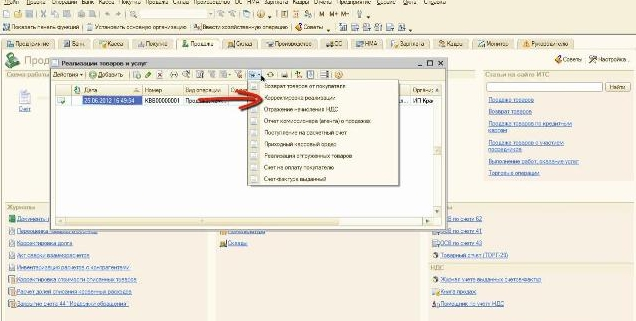

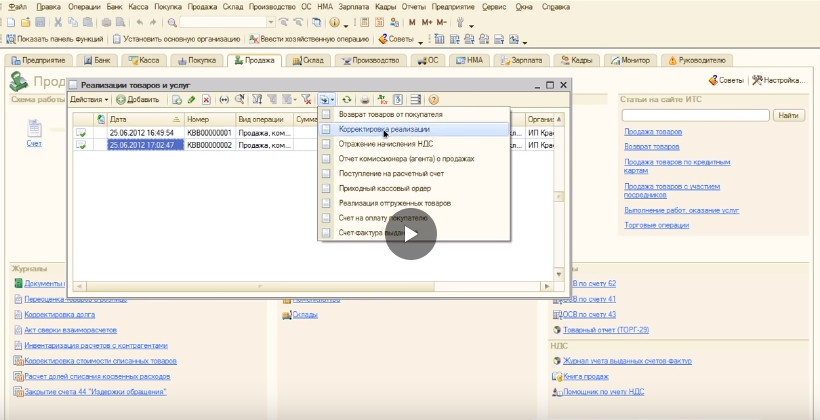

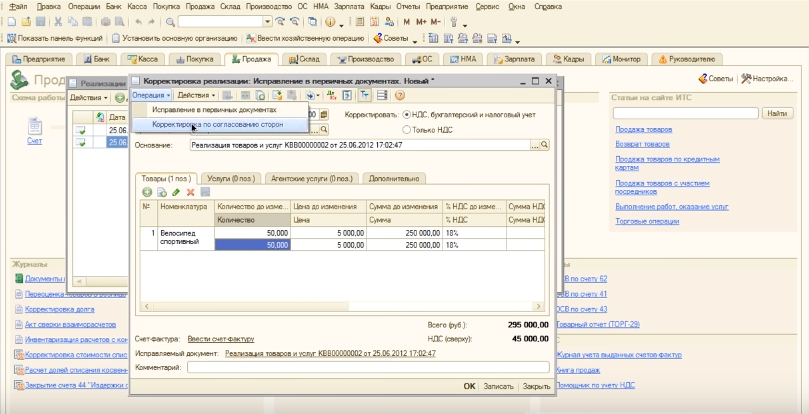

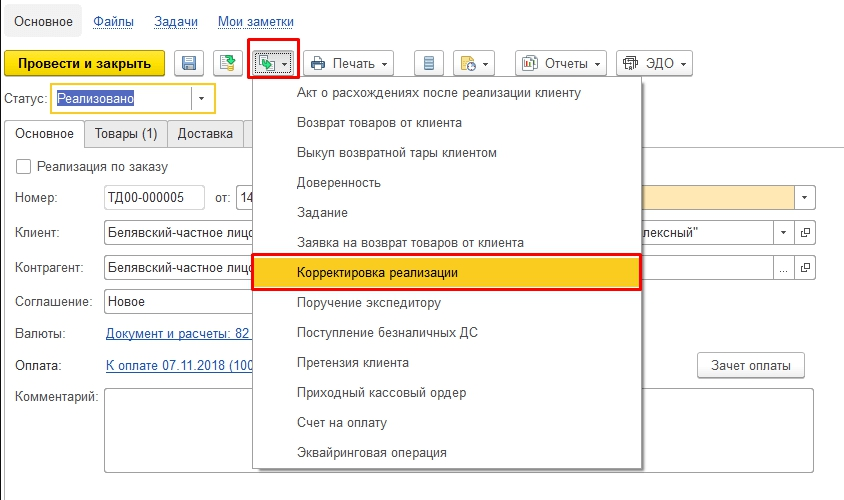

Для создания счета на уменьшение нужно перейти во вкладку «Продажа». Затем в «Реализация товаров» и выбрать документ, на основании которого будет проведена КСФ.

Клик «Ввести на основании» и в выпадающем окне выбрать «Корректировка реализации».

Откроется новое окно с документом, где вверху выбирается опция «операция», далее «Корректировка по согласованию сторон». Выполнится автоматическое заполнение необходимых полей и в графе «Основание» будет стоять тот документ, по которому была произведена первоначальная отгрузка или реализация.

После этого открыть вкладку «Корректировать» и выбрать НДС, бухгалтерский и налоговый учет.

На заметку! Если выбирать «НДС, бухгалтерский и налоговый учет» будут формироваться и исправляться проводки. А при выборе «Только НДС» формирования проводок не произойдет.

Затем перейти в раздел «Товары» и поменять необходимое значение. Остается записать данные и провести документ.

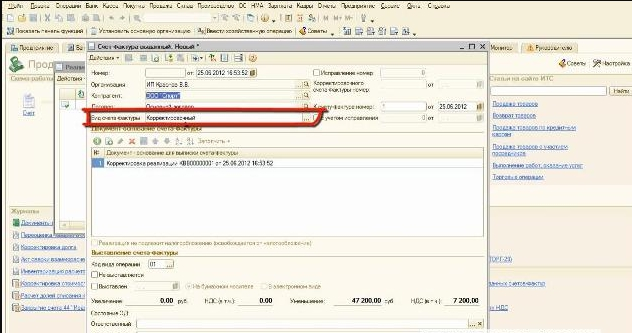

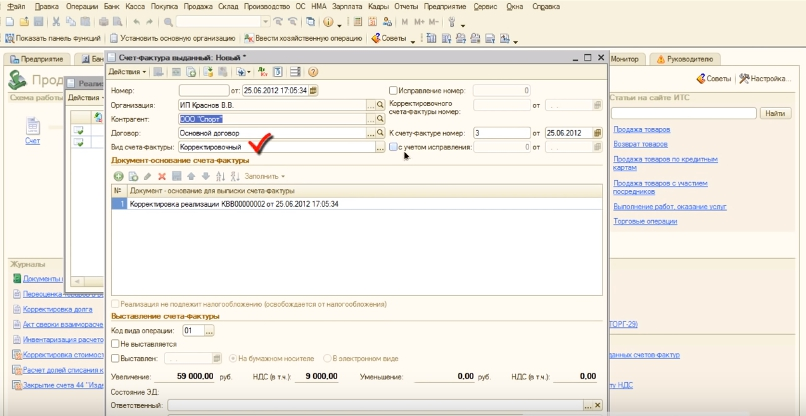

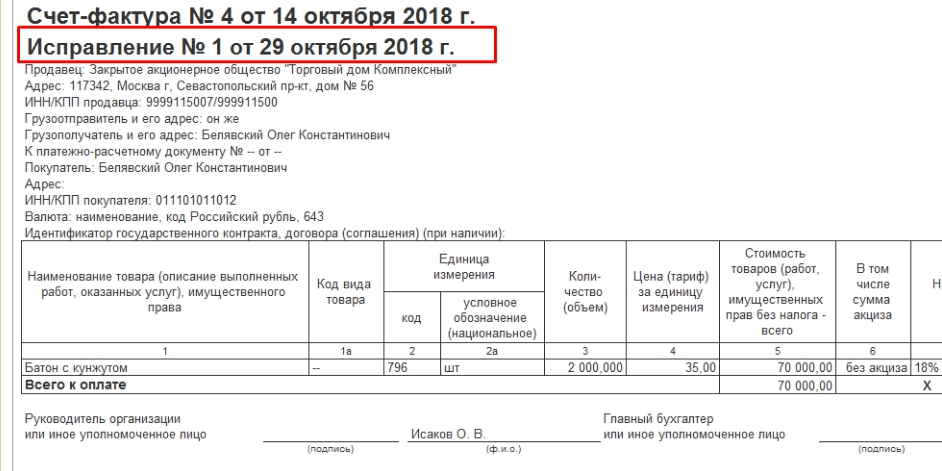

Для сформирования КСФ нажать «Ввести счет-фактуру». В графе «Вид счет-фактуры» проследить, чтобы был отображен пункт «Корректировочный».

Программа заполняет нужные поля документа самостоятельно. Следующий шаг — проставление даты передачи КСФ покупателю. «Код вида операции» обычно тоже проставляется автоматом, если этого не произошло, нужно его проставить вручную. Остается записать, провести и вывести готовый документ на печать.

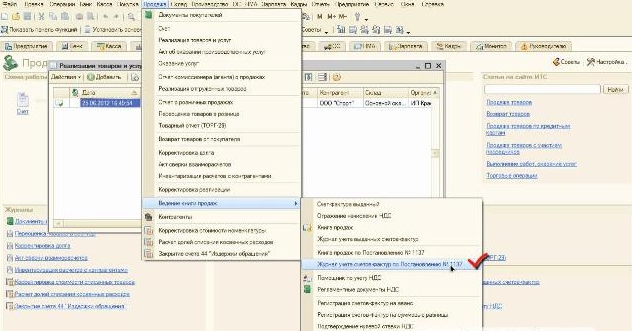

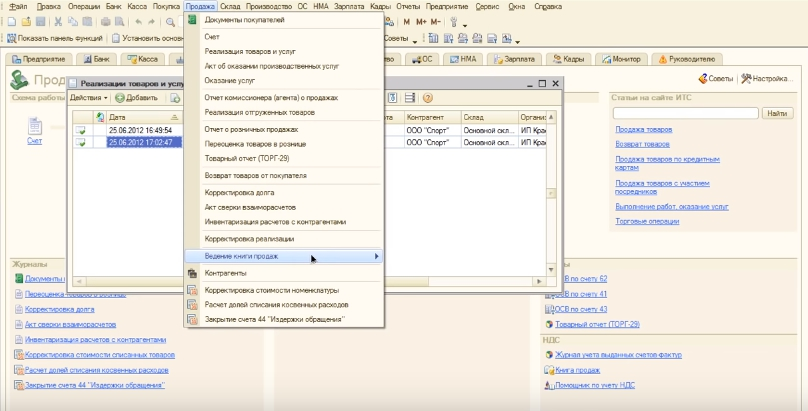

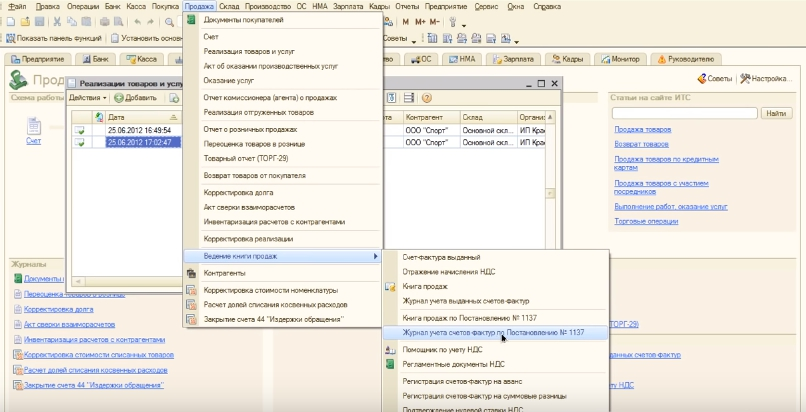

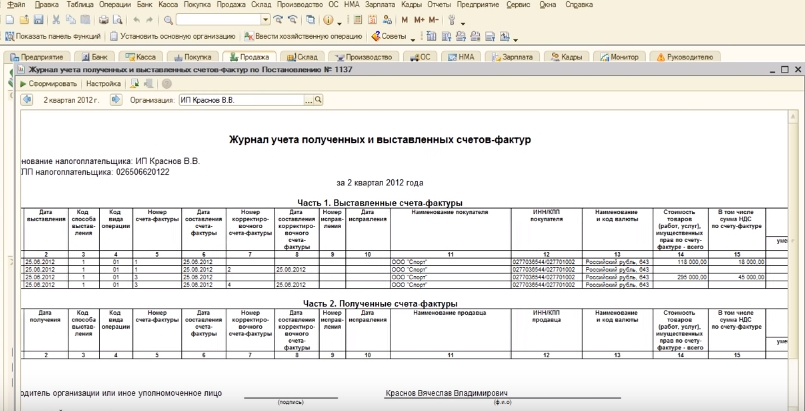

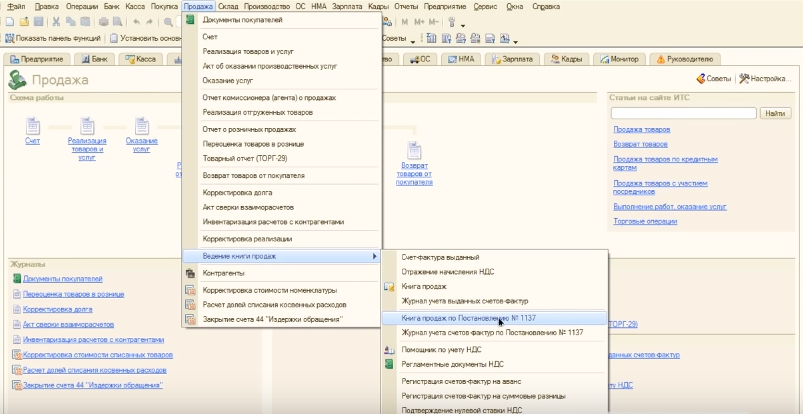

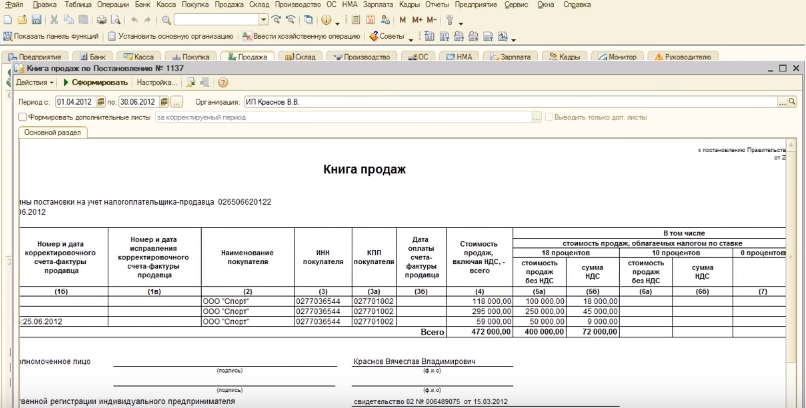

Когда КСФ сформируется в 1С его нужно зарегистрировать в журнал учета и в книге покупок. Для этого во вкладке «Продажа» нажать на «Ведение книги продаж». В выпавшем окне выбрать «Журнал учета счетов-фактур по Постановлению №1137».

Откроется окно, где выбирается опция «Сформировать». Здесь отразятся оба счета.

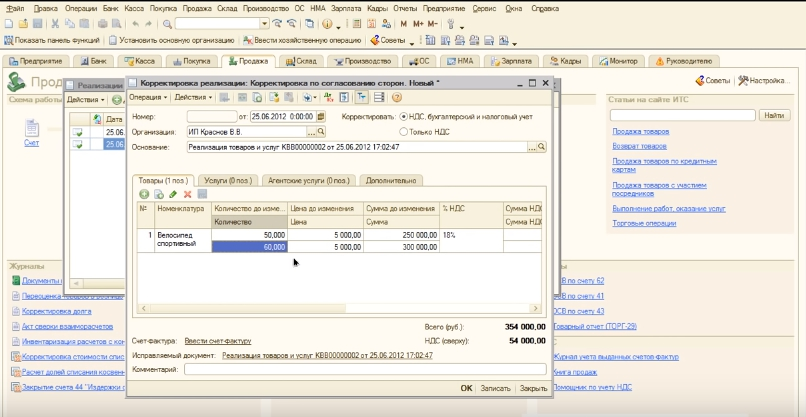

Увеличение стоимости

Для проведения корректировки с изменением суммы в сторону увеличения, необходимо выбрать счет нужного покупателя. В верхнем меню кликнуть «Ввести на основании», затем «Корректировка реализации».

Поставить галочку в поле «НДС, бухгалтерский и налоговый учет» дальше выбрать пункт «По согласованию сторон».

В открывшемся окне внести изменение в необходимую графу.

Следующие действия: записать, проводка, и введение счет-фактуры.

Проверить наличие признака «корректировочный». Выставить дату. Провести проводку. Откроется форма счет-фактуры готовая для распечатки.

После корректирования нужно провести регистрацию в «Книге продаж»,

и в журнале.

Чтобы провести такую операцию, в разделе «Продажа» выбрать «Ведение книги продаж» и далее «Журнал учета счетов-фактур по Постановлению № 1137. Кликнуть поле «Сформировать». Откроется журнал с отраженной счет-фактурой.

Также можно открыть «Книгу продаж» из раздела «Продажи». Она также выбирается из выпадающего меню и содержит надпись о постановлении 1137.

Необходимо «сформировать», и в открывшейся книге проверить измененную запись.

Важно! Если корректировка происходит в другой налоговый период, нужно сформировать «дополнительный лист», уточнить декларацию в соответствующем периоде и привести в порядок выплаты в налог.

Как отразить реализацию прошлого периода

Рассмотрим на примере.

Для отражения забытого документа реализации в 1С 8.3 формируем Реализация (акты, накладные) на дату нахождения ошибки. В нашем случае март, а не декабрь:

В документе счёт-фактура указываем дату исправления (март) и эта же дата указывается в Выставлен (передан контрагенту):

Для отражения НДС в прошлом периоде необходимо установить галочку Ручная корректировка и исправить в регистре НДС Продажи:

- Запись дополнительного листа – установить Да;

- Корректируемый период – установить дату изначального документа. В нашем случае декабрь:

Ошибочно забытый документ при формировании Книги продаж из страницы Продажи:

Рекомендуем посмотреть наш семинар, где рассматривается как исправить суммовые ошибки по НДС, повлиявшие на расчет налога и как исправить “технические” ошибки, не влияющие на расчет налога:

Более углубленно изучить механизм корректировки прошлых периодов и исправления ошибок прошлого периода в 1С 8.3, а также необходимые действия при обнаружении ошибки, Вы можете на нашем мастер-классе “Исправление ошибок и корректировки в учете“

Поставьте вашу оценку этой статье: (4 оценок, среднее: 5,00 из 5) Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУПЯ уже зарегистрирован После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Увеличение

Пусть в текущем периоде выявлена ошибка во взаиморасчетах прошлого периода ООО «Альфа», после чего ООО «Бета» перечислила фирме за товар дополнительную сумму. Разница в объеме реализации составила 12000 руб., в том числе НДС. 12000 / 1,20 = 10000 руб. 12000 — 10000 = 2000 руб.

Как корректируется налоговая база по НДС при изменении цены реализации?

Проводки ООО «Альфа»:

- Дт 62 Кт 90-1 12000 руб. — доначисление выручки (с НДС).

- Дт 51 Кт 62 12000 руб. — получение денежных средств от ООО «Бета».

- Дт 90-3 Кт 68 2000 руб. — отражена дополнительная сумма НДС в бюджет.

- Дт 68 Кт 51 2000 руб. — перечислена дополнительная сумма НДС в бюджет.

На заметку! Согласно инструкции по применению плана счетов (пр. №94н от 31/10/2000 Минфина) и в зависимости от особенностей рабочего плана счетов, утвержденного учетной политикой, в проводках могут применяться соответственно счета 91 (вместо 90-1), 76 (вместо 62, 60).

Что такое корректировки и исправления?

При изменении стоимости отгруженной продукции (услуг, имущественных прав) Налоговый кодекс РФ обязывает налогоплательщиков оформлять корректировочный счет-фактуру. Подобная корректировка фиксируется следующим образом.

Сначала оформляется документ, в котором указывается изменение стоимости отгруженной продукции (услуг, имущественных прав). При этом н имеет значения, почему поменялась стоимость — из-за изменений цены или из-за изменений объема отгруженной продукции (услуг, имущественных прав). В обоих случаях составляется документ (договор и т.п.), который подтверждает, что покупатель согласен на подобное изменение.

Когда документ на корректировку оформлен, продавец корректирует счет-фактуру и выставляет его покупателю.

Дальнейшие шаги продавца и покупателя напрямую зависят от вида корректировки.

С тех пор, как законодатели утвердили составление корректировок счетов-фактур, в практике учета накопилось немало казусов. Причиной тому стало заблуждение многих бухгалтеров, что всякое изменение ранее выставленного счета-фактуры оформляется корректировочным документом. Однако это не так.

Прежде всего, нужно научиться различать понятия:

- корректировка, которая оформляется путем составления корректировочного счета-фактуры и первичного документа;

- ошибка, которая изначально была сделана в счете-фактуре и требует исправления. В этом случае покупателю направляется исправленный счет-фактура.

Основанием для проведения корректировки служит договор или другой документ, который подтверждает, что покупатель согласен на изменение стоимости отгруженной продукции (услуг, имущественных прав). Указанные документы подтверждают, что изменение имело место после отгрузки.

А вот в случае нарушения требований НК РФ при первоначальном выставлении счета-фактуры или допущении ошибки, например, арифметической, счет-фактура не корректируется, а исправляется. В подобной ситуации делать корректировочный счет-фактуру нельзя.

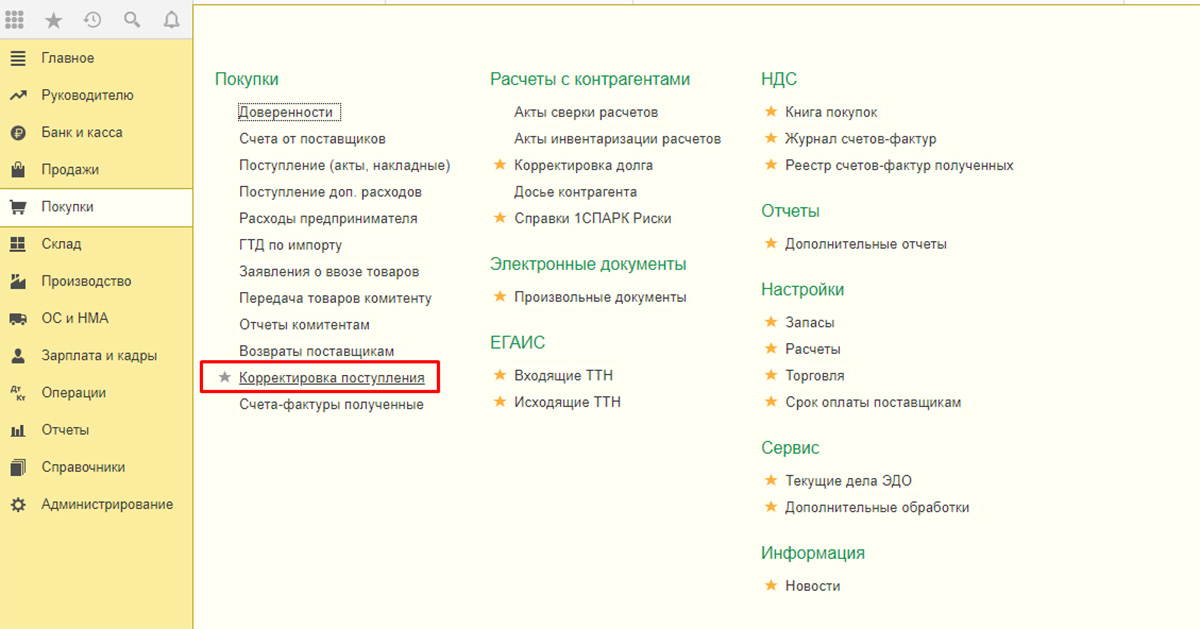

Документ «Корректировка поступления» в 1С 8.3 при приобретении товаров

Сделать корректировку после приобретения необходимого товара можно через одноименный документ в «Покупках».

Рис.1 Корректировка после поступления

Рис.1 Корректировка после поступления

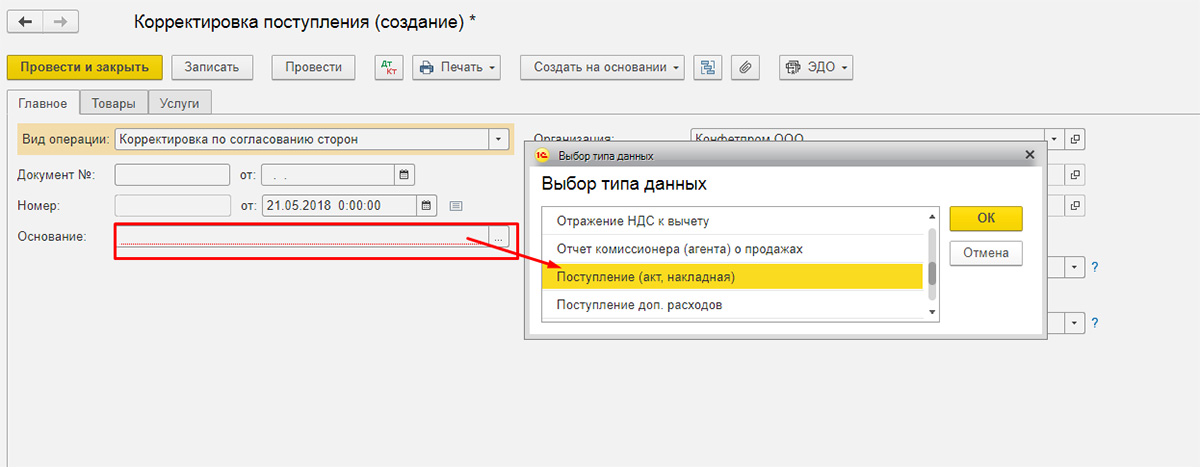

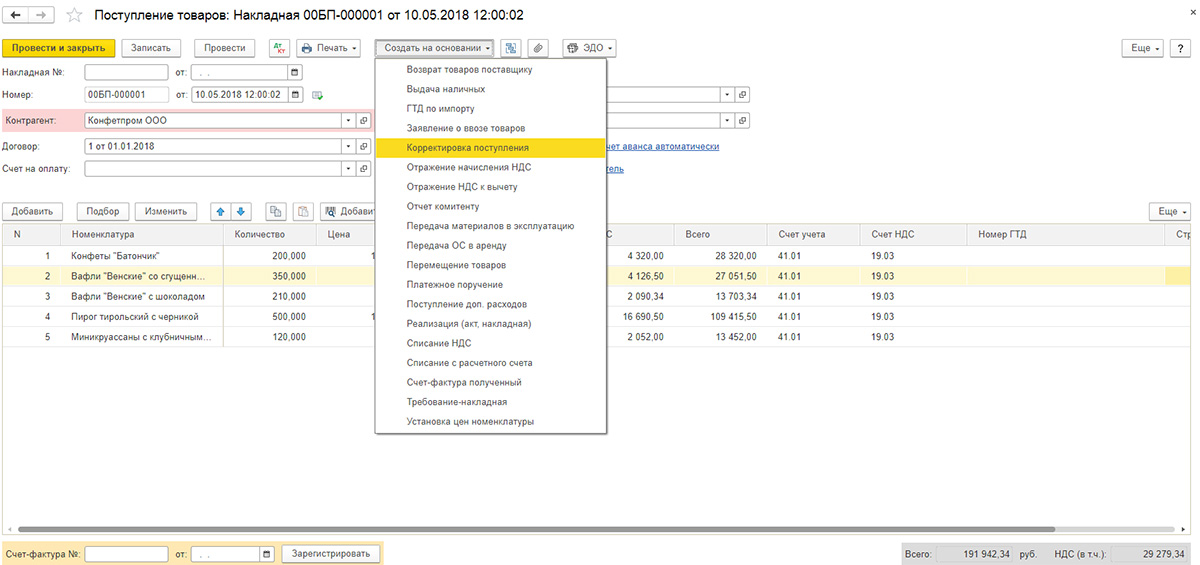

А также с помощью кнопки «Создать на основании» непосредственно из поступления или добавить вручную в список документов. В случае, когда создается новый документ по изменению реализации, то в нем обязательно должен быть указан тот документ поставки, данные которого будут корректироваться.

Рис.2 Создать на основании

Рис.2 Создать на основании

Если корректирующий документ вводится на основании документа поставки, то информация о соответствующем поступлении заполнится автоматом и вбивать ее вручную необходимости не будет. Создавать нужные документы «на основании», как вариант, можно из самого документа поступления, или из их списка.

Рис.3 Создать документы «на основании»

Рис.3 Создать документы «на основании»

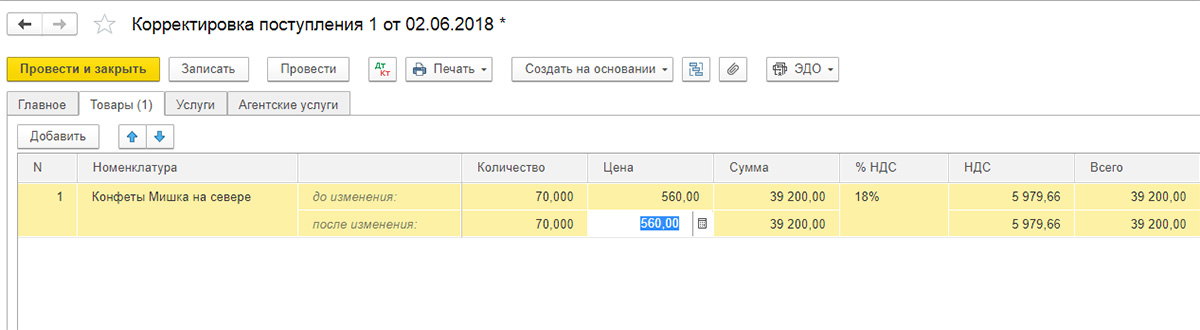

При этом на закладке «Товары» в строку «До изменения» из исходного проведенного документа по поступлению копируется количество и другие цифры, поэтому эта строка недоступна для редактирования. Строка «После изменения» автоматом заполняется аналогичными значениями, но она доступна для внесения данных, которые были изменены. Можно изменить, уменьшить или увеличить количество принятого товара, а также подкорректировать цену, если цена неожиданно изменилась, например, пока товар ехал от поставщика или оператор по выписке накладных внес ошибочные данные в учетную систему.

Рис.4 Закладка «Товары»

Рис.4 Закладка «Товары»

При изменении документов, которыми оформляется поступление, также возникают изменения и во взаиморасчетах с поставщиками

При этом важно не забыть внести изменения в учет НДС

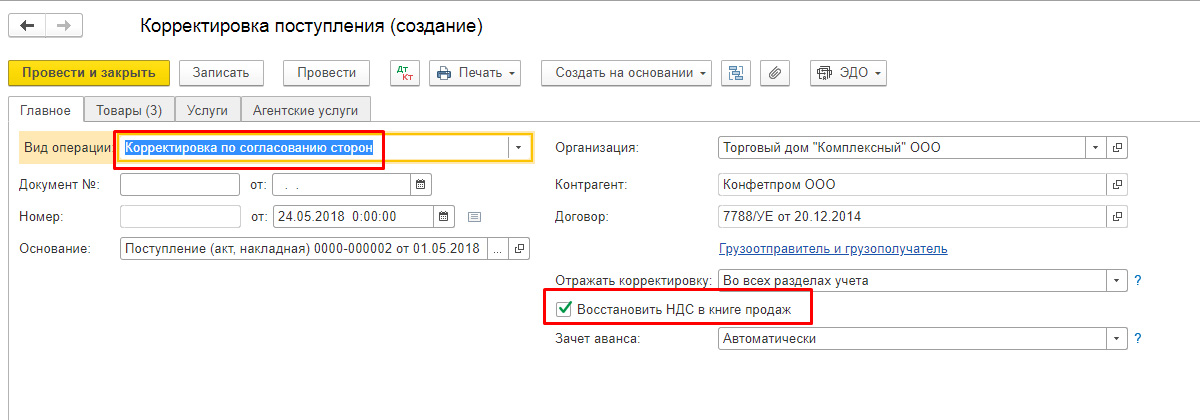

Например, при исправлении поступления в сторону уменьшения необходимо поставить флаг «Восстановить НДС в книге продаж», чтобы восстановить ранее учтенный для вычета НДС. После этого в программе формируется соответствующая запись книги продаж. Это становится возможным при выборе вида требуемой операции «Корректировка по согласованию сторон». В данном случае в «Товарах» ставка НДС недоступна для изменения.

Рис.5 Корректировка по согласованию сторон

Рис.5 Корректировка по согласованию сторон

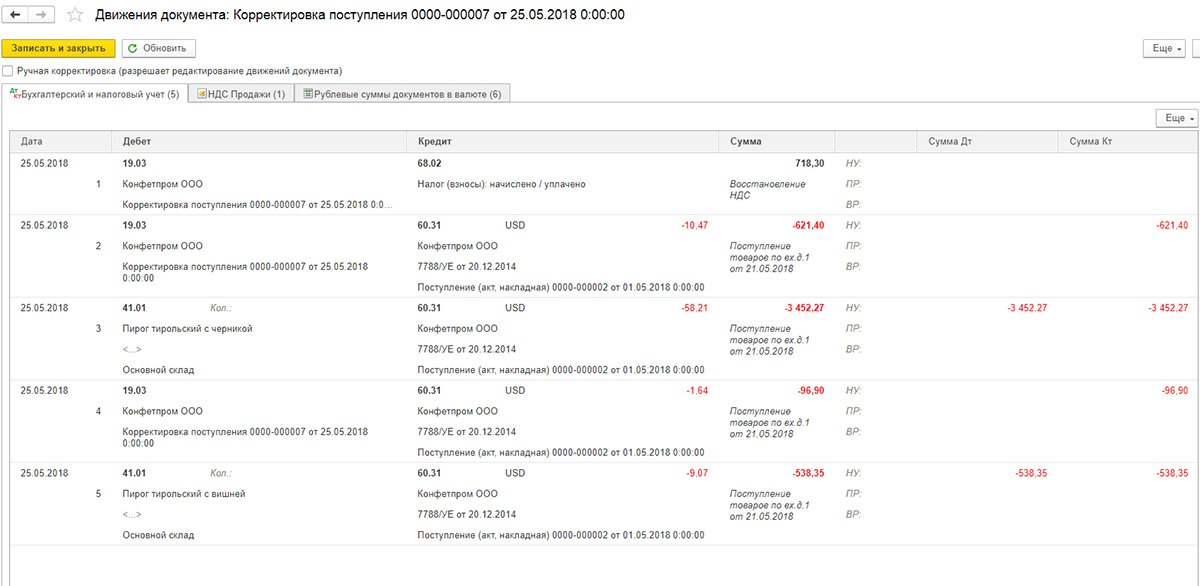

Также можно указать в документе, нужно ли отражать данные изменения во всех соответствующих учетных разделах или только внести изменения по учету НДС. Проводки отражают восстановление НДС и фиксируют данные по корректировке стоимости товара.

Рис.6 Отражение изменений

Рис.6 Отражение изменений

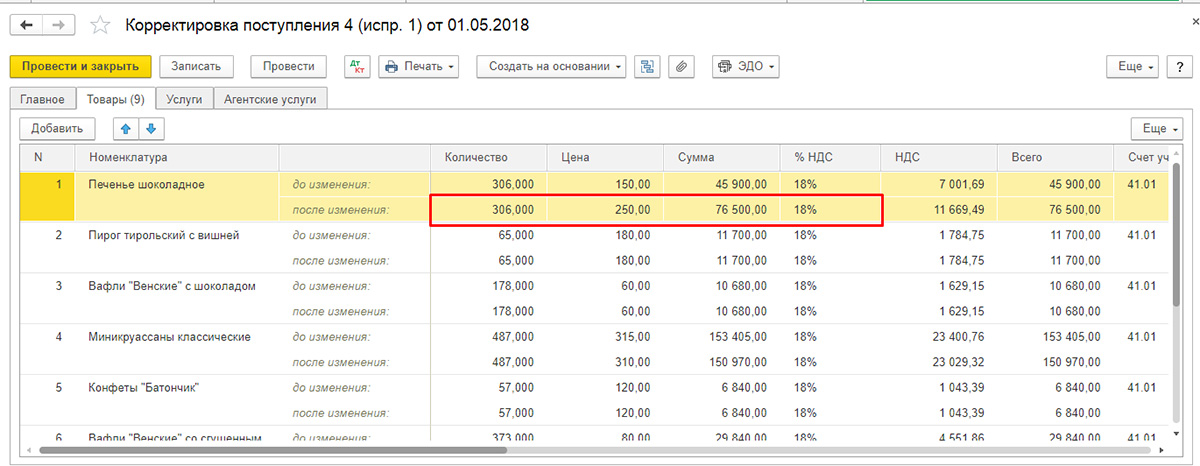

Если выбрана операция «Исправление в первичных документах», корректировки будут направлены на ошибки в первичке. Здесь, чтобы провести корректировку, доступны для изменения все колонки табличной части. Так же можно сформировать корректировочные движения по НДС.

Рис.7 Исправление в первичных документах

Рис.7 Исправление в первичных документах

Рис.8 Корректировочные движения по НДС

Рис.8 Корректировочные движения по НДС

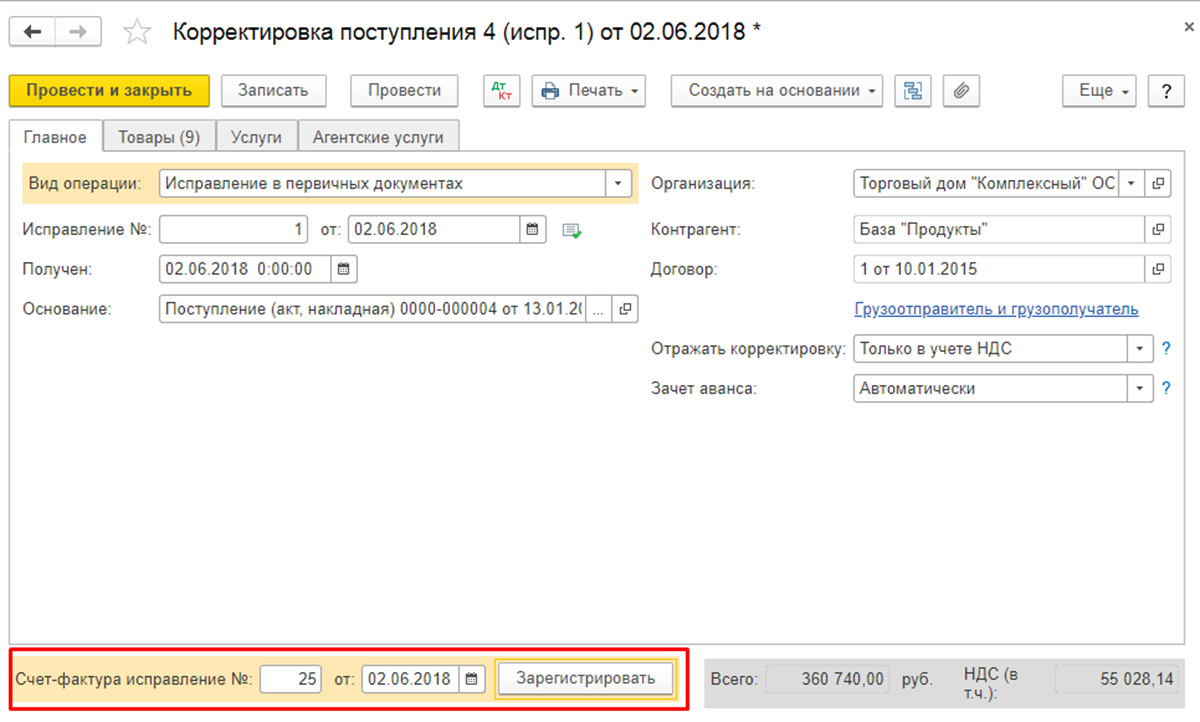

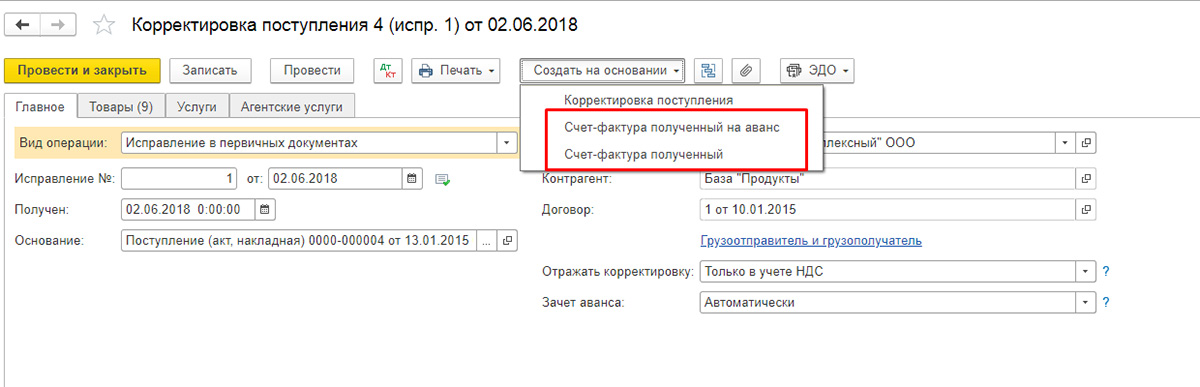

На основании выбранных документов по корректировке приобретения можно создать «Счет-фактура полученный». Данные вносятся по кнопке «Создать на основании» из самого документа или из списка документов приобретения товаров.

Рис.9 Счет-фактура полученный

Рис.9 Счет-фактура полученный

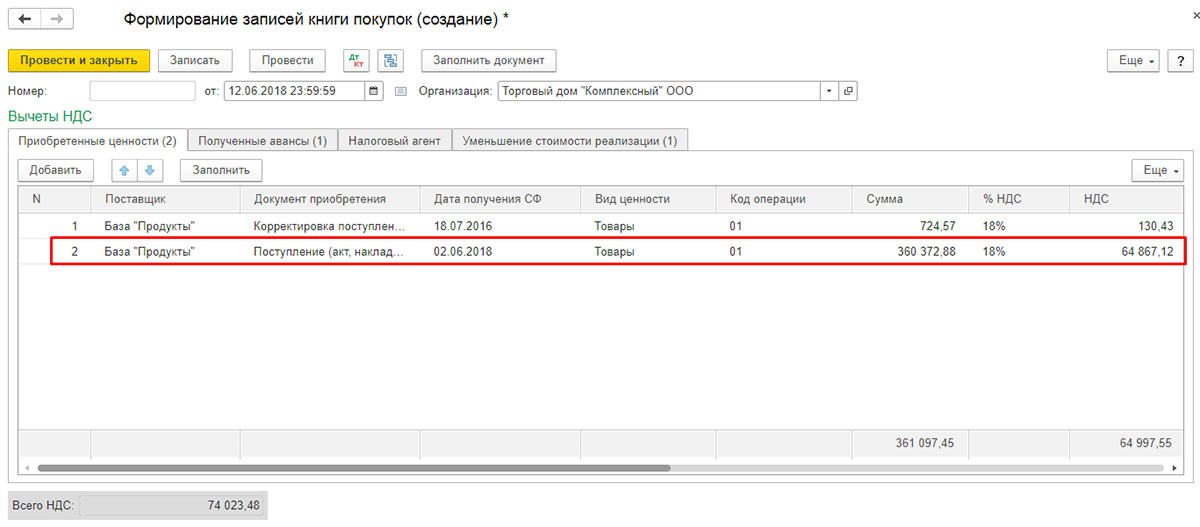

При увеличении стоимости покупных товаров необходимо подготовить документ «Формирование записей книги покупок» и заполнить вкладку «Вычет НДС».

Рис.10 Формирование записей книги покупок

Рис.10 Формирование записей книги покупок

Переход на “Зарплату и управление персоналом 3.1”

Интеграция Управление персоналом (HRM) Пользователю системы Бухгалтерский учет Управление персоналом (HRM) v8 v8::СПР ЗУП2.5 ЗУП3.x Россия БУ Бесплатно (free)

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.

Регистрация неучтенного документа на реализацию услуг

Проводки

По умолчанию документ формирует проводки.

Но в НУ ошибка исправляется в периоде обнаружения, поэтому:

- откройте период, если вы устанавливали Дату запрета редактирования;

- установите флажок Ручная корректировка;

- на вкладке Бухгалтерский и налоговый учет: в проводке Дт 62.01 Кт 91.01 удалите сумму в графе Сумма НУ Кт;

- вручную добавьте проводки на дату возникновения ошибки: Дт 62.01 Кт 90.01.1 в графе Сумма НУ Кт укажите сумму выручки в НУ;

- Дт 90.09 Кт 99.01.1 – закройте счет 90.09 для того, чтобы не пришлось перепроводить регламентную операцию Закрытие счетов 90, 91.

Не смотря на то что, дата проводок относится к прошлому периоду, граница последовательности в закрытии месяца не нарушается. Подробнее Почему при ручной корректировке проводок не нарушается граница последовательности?

Для целей учета НДС исправления также внесите вручную:

- по регистру НДС Продажи заполните: Запись дополнительного листа – Да;

- Корректируемый период – начало периода в который вносятся изменения;

- Сторнирующая запись доп.листа – Нет.

После таких дополнений исчисленный НДС отразится в дополнительном листе книги продаж в периоде выписки документов (IV квартал).

Корректировка реализации прошлого периода

Рассмотрим на примере.

Реализация услуг связи в 1С 8.3 была оформлена документом Реализация (акты, накладные) из раздела Продажи. Также сразу был зарегистрирован счёт-фактура:

На данную реализацию был оформлен корректирующий документ Корректировка реализации. Вид операции при технической ошибке выбирается Исправление в первичных документах. На закладке Услуги необходимо внести корректирующие изменения:

Также необходимо выставить исправленный счёт-фактуру:

В движениях отражаются корректирующие проводки:

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Увеличение

Пусть в текущем периоде выявлена ошибка во взаиморасчетах прошлого периода ООО «Альфа», после чего ООО «Бета» перечислила фирме за товар дополнительную сумму. Разница в объеме реализации составила 12000 руб., в том числе НДС. 12000 / 1,20 = 10000 руб. 12000 — 10000 = 2000 руб.

Как корректируется налоговая база по НДС при изменении цены реализации?

Проводки ООО «Альфа»:

- Дт 62 Кт 90-1 12000 руб. — доначисление выручки (с НДС).

- Дт 51 Кт 62 12000 руб. — получение денежных средств от ООО «Бета».

- Дт 90-3 Кт 68 2000 руб. — отражена дополнительная сумма НДС в бюджет.

- Дт 68 Кт 51 2000 руб. — перечислена дополнительная сумма НДС в бюджет.

На заметку! Согласно инструкции по применению плана счетов (пр. №94н от 31/10/2000 Минфина) и в зависимости от особенностей рабочего плана счетов, утвержденного учетной политикой, в проводках могут применяться соответственно счета 91 (вместо 90-1), 76 (вместо 62, 60).

Шаг 1. Создание в 1С корректировки реализации

Поводом для создания корректировки в 1С, могут послужить различные причины:

- поставщик получил дополнительную скидку

- произошла недопоставка

- отгружена не та категория товара

- выявлены ошибки в сопровождающих документах и др.

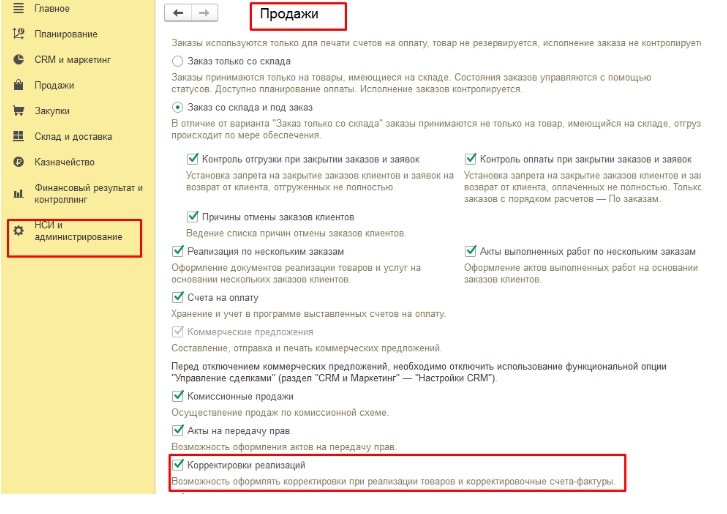

Изменение первоначального счета производится в 1С Управление торговлей. В начале, нужно проверить активность функции корректировки. Для этого пройти в раздел «НСИ и Администрирование», оттуда открыть подраздел «Продажи».

Непосредственно сам документ создается:

· В документе отгрузки

Нужно откорректировать документ отгрузки. Данные из первоначального документа будут автоматически перенесены в табличную часть.

· В журнале

Нажать на поле «Основание». В открывшемся окне со списком реализаций выбрать нужное наименование. Программа сама заполнит необходимые данные в табличной части автоматически.

После этого уточняется вид исправления. В графе «Вид корректировки» в выпадающем окошке выбирается нужное действие.

Существует четыре вида корректировки:

1. Исправление ошибок

Такая корректировка используется, если в документе обнаружена ошибка вроде неточного указания реквизитов, нарушения порядка заполнения.

Автоматически создастся исправительный счет.

2. Корректировка по согласованию сторон

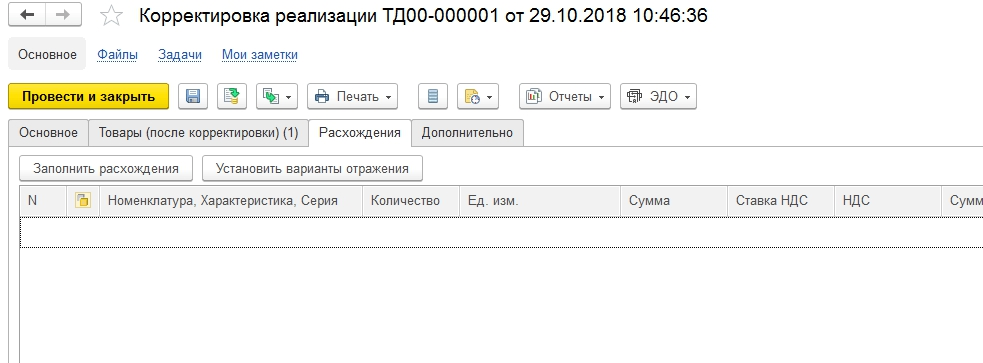

Для создания корректировки из-за полученной покупателем скидки, когда изменятся цена на товар и общая стоимость сделки, нужно выбрать вариант «По согласованию сторон». В табличную форму внести измененные цены. Затем выбрать вкладку «Расхождения» и нажать на «Заполнить расхождения». Счет будет автоматически заполнен, также программа предложит расчет и проводку документа. После этого будет создан КСФ.

3. Реализация перепоставленного товара

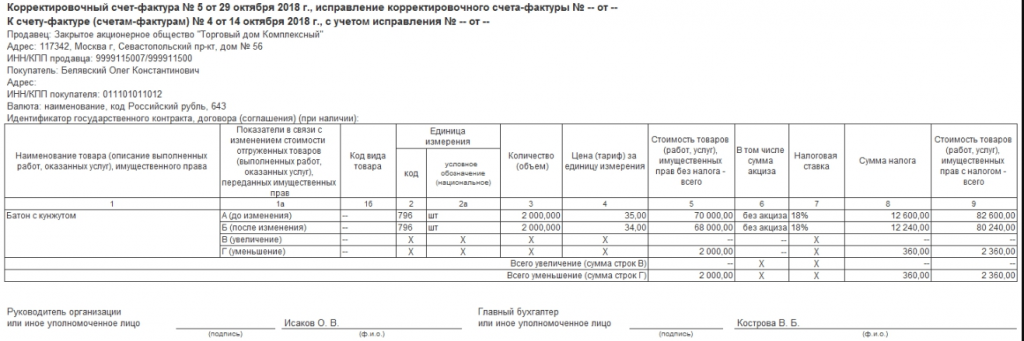

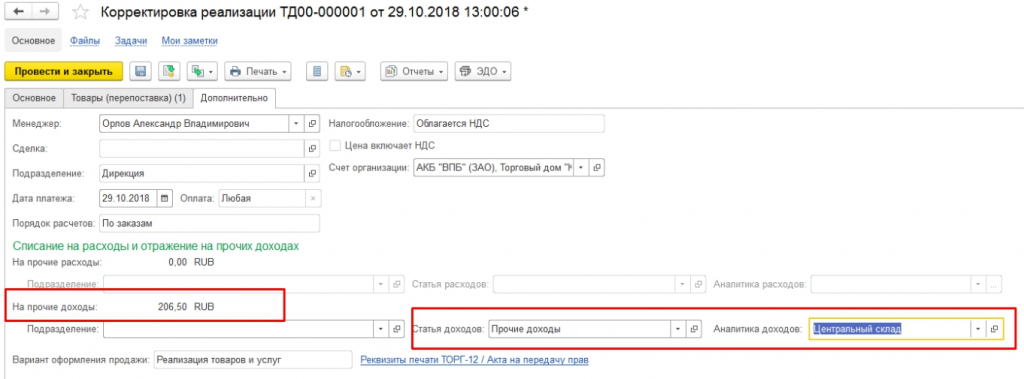

Если после совершения поставки покупатель обнаруживает лишний товар и подписывает акт расхождения, необходимо отразить этот факт в «реализации перепоставленного товара».

Во вкладке «Товары(перепоставка)» указать количество лишнего товара, затем выбрать «Отражение в учете». Будет предложено два варианта: «На прочие доходы» или «Увеличить реализацию с учетом инвентаризации».

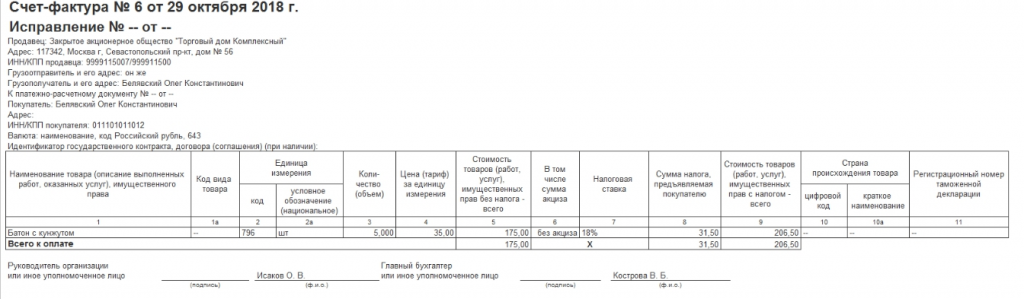

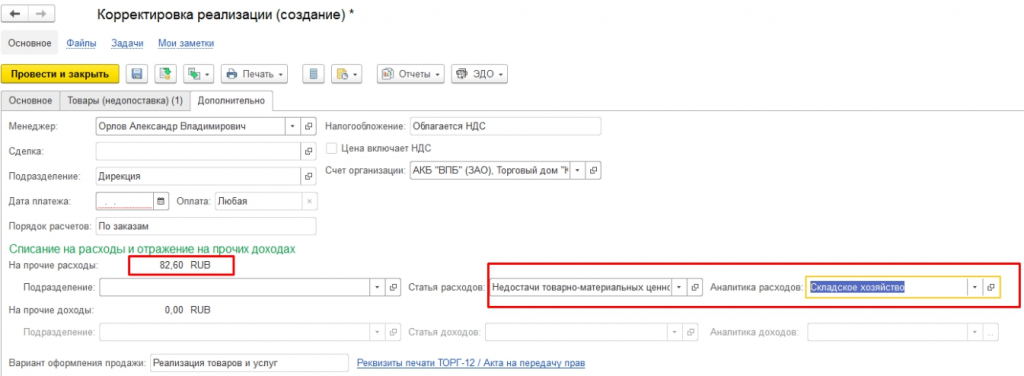

4. Возврат недопоставленного товара.

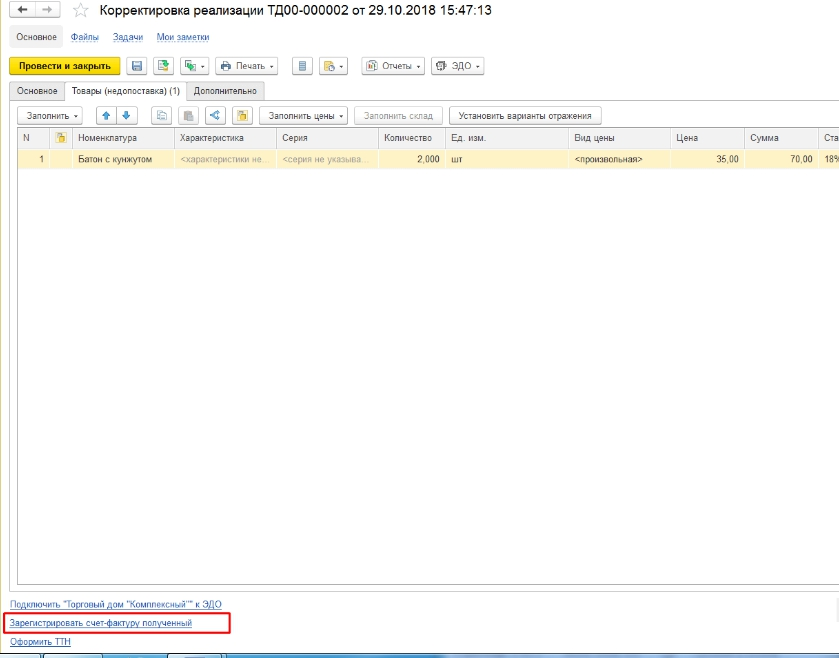

Этот вариант выбирается в ситуации, когда зафиксирована недопоставка товара. Операция осуществляется двумя видами корректировки:

- списанием на расходы;

- уменьшением реализации и соответствующим увеличением складских остатков.

Если идет списание, то нужно открыть вкладку «Дополнительно» и выбрать соответствующую статью и характер расхода.

В Опции уменьшение реализации, недопоставка будет предложена к списанию в «Помощнике оформления складских актов», где с помощью ссылки внизу страницы зафиксировать входящую счет-фактуру от второй стороны с указание суммы недопоставки.

Причины изменения реализации прошлого периода

На практике нередко встречаются ситуации, когда в текущем периоде необходимо произвести корректировку реализации прошлого периода, который уже был закрыт. Причины, по которым это необходимо сделать, бывают разные:

- снижение цены в результате выявления заказчиком в отчетном периоде некачественной продукции, полностью или частично невыполненных работ, оплаченных в предыдущем закрытом периоде;

- исправление реализационных документов в текущем периоде по вине ответственных за продажи лиц, например менеджеров по продажам;

Узнайте, как правильно исправлять первичные документы, из нашего материала.

- уменьшение стоимости в результате предоставления скидок и других бонусов;

- соглашение сторон, преследующее другие деловые цели.

Изменение суммы реализации затронет НДС, а также записи фактов хозяйственной жизни на бухгалтерских счетах. Особенно подобная ситуация характерна для строительных предприятий, когда документы на выполненные работы оформлены и уже переданы в бухгалтерию. Но при этом часть этих работ не сделана или сделана с технологическими нарушениями. При этом некачественные или невыполненные работы могут быть выявлены в следующем периоде после проведения проверки или экспертизы.

Как корректируется налоговая база по НДС при изменении цены реализации, узнайте в Готовом решении от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Увеличение

Пусть в текущем периоде выявлена ошибка во взаиморасчетах прошлого периода ООО «Альфа», после чего ООО «Бета» перечислила фирме за товар дополнительную сумму. Разница в объеме реализации составила 12000 руб., в том числе НДС. 12000 / 1,20 = 10000 руб. 12000 — 10000 = 2000 руб.

Как корректируется налоговая база по НДС при изменении цены реализации?

Проводки ООО «Альфа»:

- Дт 62 Кт 90-1 12000 руб. — доначисление выручки (с НДС).

- Дт 51 Кт 62 12000 руб. — получение денежных средств от ООО «Бета».

- Дт 90-3 Кт 68 2000 руб. — отражена дополнительная сумма НДС в бюджет.

- Дт 68 Кт 51 2000 руб. — перечислена дополнительная сумма НДС в бюджет.

На заметку! Согласно инструкции по применению плана счетов (пр. №94н от 31/10/2000 Минфина) и в зависимости от особенностей рабочего плана счетов, утвержденного учетной политикой, в проводках могут применяться соответственно счета 91 (вместо 90-1), 76 (вместо 62, 60).