Личное страхование: понятие, размеры и сроки выплат, особенности и порядок процедуры

Содержание:

- Что сегодня предлагают страховые компании?

- Что такое договор личного страхования

- Накопительное страхование: основные моменты

- Обязанность страхователя сообщить о существенных обстоятельствах и оценка страхового риска

- Добровольное и обязательное личное страхование

- Программы добровольного личного страхования

- Основные виды личного страхования (ЛС)

- Что можно застраховать по договору страхования?

- Оплата медицинской помощи.

- Что входит в ипотечное страхование

- Что такое НСЖ?

- Понятие личного страхования

- Преимущества и недостатки

- Страхование от несчастных случаев

- Виды страховых договоров

- Понятие договора

- Срок действия договора страхования

Что сегодня предлагают страховые компании?

Подыскать надёжного страховщика с по-настоящему выгодным предложением – дело непростое и не менее ответственное, чем выбор банка для открытия депозитного счета. Кстати, для тех, кто как раз ищет наиболее выгодные условия для вложения свободных средств, у меня есть статья «Как выбрать надежный банк для вкладов».

Что же касается НСЖ, то крупные страховщики предлагают своим клиентам множество всевозможных программ с различными условиями. Размеры минимальных вкладов напрямую зависят от степени надежности компании, региона, в котором заключается договор, и данных страхователя. Чтобы разобраться с ценовой политикой агентств, выстроить собственный рейтинг компаний, которым можно доверить свое будущее, предлагаю вашему вниманию следующую сравнительную таблицу.

| Страховая компания | Стоимость услуги | Размер выплаты | Особенности |

|---|---|---|---|

| Сбербанк | От 900 до 4 500 рублей | От 100 до 500 тысяч рублей, в зависимости от выбранной программы |

Программа действует 1 год, после чего ее можно продлить; За смерть в результате авиакатастрофы компания дополнительно выплачивает 1 миллион рублей; Чтобы оформить полис, нужно иметь при себе один лишь паспорт |

| Росгосстрах | Стартует с отметки в 5 тысяч рублей в год. На официальном сайте компании представлен специальный страховой калькулятор, позволяющий подобрать оптимальную программу страхования | Варьируются в пределах 500-1000 тысяч рублей |

Предлагает на выбор сразу 4 индивидуальных продукта; Застрахованное лицо должно быть не старше 70 лет; Страховой период составляет 5-40 лет |

| Ингосстрах | Стоимость зависит от выбора страхователя и рассчитывается для каждого клиента в индивидуальном порядке | Свыше 1 миллиона рублей |

Предлагает 3 варианта накопительных программ; Застрахованное лицо не должно быть старше 75 лет; Страховой период варьируется в пределах 5-35 лет |

| Альфа Страхование | От 30 тысяч рублей в год или в полгода | До 12% годовых |

Три варианта накопления; Отсутствие рассрочки на внесение обязательного платежа; Застрахованное лицо должно быть не старше 80 лет; Минимальный страховой период составляет 10 лет |

| Согаз | От 5 тысяч рублей в год | До 1 миллиона рублей |

Единая программа НСЖ; Возможность отсрочки внесения обязательного взноса; Длительность страхового периода 5-25 лет |

| РЕСО-Гарантия | От 3 тысяч рублей в год | Свыше 1 миллиона рублей |

Шесть индивидуальных программ НСЖ; Длительность страхового периода 5-30 лет |

Отдельно выделю предложение от БКС:

- инвестировать можно как в рублях, так и в долларах;

- счет пополняется раз в полгода, год либо вся сумма вносится одним платежом;

- есть 4 типа инвестиционных программ – взрослая, детская, пенсионная (на 5-30 лет) и грани здоровья. В последней помимо непосредственно инвестиций предлагается еще и комплексное медобследование, что позволяет выявить заболевания на ранней стадии;

- в течение 14 дней после заключения договора можно расторгнуть его и получить деньги обратно.

На фоне аналогов НСЖ от БКС выделяется гибкими сроками инвестирования (5-30 лет), возможность работать не только с рублями, но и с долларами, а также дополнительными сервисами. Отдельно выделю предложение health-check – фактически клиент получает медобследование высшего уровня и возможность диагностировать проблемы со здоровьем на ранней стадии, когда заболевания легче поддаются лечению.

В остальном предложение БКС на уровне остальных игроков на рынке накопительного страхования жизни.

Что такое договор личного страхования

Договор ЛС – это услуга, предусматривающая выплаты в результате наступления рисков, связанных с человеком. Такая страховка оформляется с помощью договора, который отличается в зависимости от конкретного вида ЛС.

Существует обязательное и добровольное ЛС. Каждый вид следует рассмотреть подробно:

- Обязательное личное страхование – это вид страховки, который регулируется Федеральным Законом. Он указывает о том, что страховые организации, к которым обратились организации и граждане, не вправе отказать в страховании. Сегодня существуют программы, где страхование сотрудников отдельных сфер обязательно. Организации, не относящиеся к таковым, могут оформить медицинскую страховку.

- Добровольное личное страхование. Оформляется исключительно по желанию человека. Такой полис, как правило, стоит дороже, чем обязательное страхование, а договор предусматривает больше возможностей для клиента. Для того чтобы стать владельцем добровольной страховки, нужно обратить в любую страховую компанию. Гражданин, планирующий приобрести страховку такого вида, должен понимать, что страховщик вправе отказать в ее выдаче, если сочтет страхуемого неблагонадежным.

Личное страхование классифицируется на отдельные направления:

- По типу выплат. Платежи могут быть регулярными с ежемесячными траншами.

- По длительности. Выделяют краткосрочное страхование, среднесрочное и долгосрочное. Краткосрочный договор действителен в течение одного года, среднесрочный – в течение 1-5 лет, срок долгосрочного страхования превышает 5-ти летний срок.

- По объему ответственности. Страховой полис предусматривает потери трудоспособности, оказание врачебной помощи, получения инвалидности, риск смерти либо дожития. Личное страхование может быть медицинским, пенсионным, комбинированным и пр.

- По количеству застрахованных лиц. Полис может быть групповым, защищая интересы сразу нескольких лиц либо оформляться индивидуально.

Накопительное страхование: основные моменты

В классическом понимании, накопительное страхование является долгосрочной программой, по условиям которой клиенты регулярно пополняют свой страховой счет ранее оговоренной в договоре суммой. Как правило, взносы делаются раз в год, однако возможны варианты – ежемесячное или ежеквартальное пополнение счета.

В течение всего срока действия договора клиент находится под защитой страховой компании. Именно она в случае наступления страхового случая – смерти или травмы клиента, обязуется выплатить родственникам денежную сумму в прописанном в полисе размере. В зависимости от того, на каких условиях заключался договор, выплачивается либо сумма, которую клиент накопил бы к моменту окончания срока действия полиса, либо сумма уже уплаченных взносов.

Некоторые страховые компании предлагают своим клиентам программы, по условиям которых сумма выплат увеличивается в 2-3 раза, если страховой случай произошел в результате несчастного случая, ДТП. Кроме того, вкладчики имеют возможность подключить к программе ряд дополнительных рисков – болезни, инвалидности или травмы.

Аргументы “за”

Стать участником программы страхования жизни и здоровья стоит по ряду причин:

- Накапливаемый капитал способен решать долгосрочные задачи – помочь с приобретением жилья, оплатой образования ребенка.

- Страховка защищает семью от непредвиденных обстоятельств, которые связаны с жизнью и работоспособностью главного кормильца и добытчика семейства.

- Накопленный капитал может быть использован в качестве дополнительной пенсии.

- Клиенты страховых компаний получают ряд привилегий в юридической и налоговой сфере.

Многие вкладчики выбирают программу накопительного страхования из-за факта того, что все уплаченные взносы после окончания срока действия полиса будут возвращены. К тому же договорами нередко предусматривается еще и базовая доходность на уровне 3-4%, позволяющая не только накопить деньги, но и частично сохранить их от инфляции.

Обязанность страхователя сообщить о существенных обстоятельствах и оценка страхового риска

Гражданский кодекс обязывает страхователя при заключении договора страхования сообщить страховщику сведения или обстоятельства, которые могут существенно увеличить риск наступления страхового случая, и при этом не известны или не должны быть известны страховщику. Эти обстоятельства могут повлиять на его решение заключить договор или изменить договорные условия.

Закон не приводит перечень таких существенных обстоятельств, но страховщик в стандартной форме договора страхования или в своем письменном обращении может запросить эти сведения. Так, при заключении договора о личном страховании это могут быть сведения, касающиеся заболеваний или инвалидности застрахованного лица, наличие алкогольной или наркотической зависимости, пребывание в местах лишения свободы. При заключении договора типа ОСАГО – категория и водительский стаж страхователя, период езды без аварий. При страховании недвижимого объекта от пожара существенным обстоятельством будет наличие в помещении горючих и легковоспламеняющихся веществ и материалов.

Если страхователь сообщил заведомо ложные сведения, то страховщик может требовать признать договор страхования недействительным, а если существенные обстоятельства не были сообщены вообще, то страховщик имеет право отказаться от заключения договора.

При заключении имущественного договора страхования страховщик вправе произвести осмотр имущества, а также экспертизу его действительной стоимости. Если заключается договор личного страхования, то страховщик может провести обследование лица, в пользу которого предполагаются страховые выплаты.

Осмотр и оценка предмета страхования необходимы для того, чтобы страховщик мог верно установить страховой риск, ведь чем он выше, тем больше должны быть страховые взносы. Страхователь имеет право не допустить проведение оценки страхового риска, при этом он должен понимать, что страховщик может отказаться в этом случае от заключения договора страхования. Страхователь также имеет право оспорить в суде результат оценки страхового риска, произведенной страховщиком.

Добровольное и обязательное личное страхование

Большая часть страховых продуктов на современном рынке носит добровольный характер и основывается на свободном волеизъявлении сторон, заключающих договор ЛС. То есть каждый клиент по своему желанию может застраховать свою жизнь, здоровье или пенсионные выплаты в любой момент, на любой срок. Также за клиентом остается право внесения изменений в договор или его расторжение в любой момент. Однако в некоторых случаях государство устанавливает режим обязательности в сфере страхования жизни и здоровья граждан, например, личное страхование пассажиров. В иных случаях государство возлагает на предприятия и организации обязанность по страхованию граждан, к примеру, доноров или лиц, занимающихся охранной деятельностью.

Клиенты отечественного рынка пока не до конца понимают, что полис защищает, в первую очередь, их интересы. Так, при кредитовании в банке, заемщики редко страхуют жизнь и здоровье, не понимая, что утрата трудоспособности не является причиной изменения условий договора кредитования. Обязанность по выплате кредита сохраняется за кредитором несмотря на обстоятельства.

Программы добровольного личного страхования

Страхование на случай гибели

Одной из самых популярных программ личного страхования является полис на случай наступления смерти. Договор может заключаться на случай гибели, дожития или иметь комбинированный характер. Такой договор оформляется при наличии письменного согласия лица, которое страхуется по данной программе — это может быть как заявитель, так и третья сторона (например, банк может инициировать страхование должника). При наступлении смерти страхователь либо представитель получает денежную выплату.

Программа личного страхования на случай гибели может быть двух типов:

- Пожизненного типа — в этом случае выплата страховой суммы происходит вне зависимости от того, когда и по какой причине наступила смерть. Размер взносов и выплат страхового возмещения может варьироваться в зависимости от возраста, пола, состояния здоровья и профессии застрахованного лица.

- Срочного типа — в данном случае договор имеет ограничение по сроку действия, и если застрахованный гражданин умирает раньше, чем документ утратит свою силу, выгодоприобретатели смогут получить компенсацию по договору в полном объеме. Обычно такой договор подписывается на срок от 1 года до 20 лет, а максимальный возраст страхуемого – устанавливается в пределах 65 (в некоторых случаях 70) лет.

Страхование на дожитие

Помимо страхования на случай гибели также существуют программы на дожитие, суть которых заключается в том, что лицо получает выплату при достижении определенного возраста. Сумма страховых выплат формируется из взносов и процентов, начисленных во время действия документа. Такое страхование может быть следующих видов:

- пенсионное — в этом случае страхователь должен регулярно производить страховые отчисления, а при достижении пенсионного возраста компания обязуется перечислять на счет страхователя страховые выплаты;

- с перечислением ренты — в этом случае при смерти застрахованного лица компания ежемесячно перечисляет выплаты на счет выгодоприобретателя в соответствии с условиями договора. Также программа может предусматривать выплаты на момент дожития до оговоренного договором возраста;

- брачное — родители нередко оформляют договор на детей, и в случае вступления тех в брак либо по достижении совершеннолетнего возраста дети получают выплату, которая складывается из ежемесячных взносов и процентов;

- страхование детей — в рамках данного вида страхования родители получают выплаты в случае, если ребенок получил травму, инвалидность, скончался, либо дожил до определенного возраста, к которому договор утрачивает свою силу.

Комбинированное страхование

Данная программа объединяет преимущества предыдущих двух видов страхования, а при необходимости включает защиту от опасных заболеваний и форс-мажоров, связанных с потерей трудоспособности. В некоторых ситуациях наступление страхового случая влечет полную отмену или сокращение числа взносов, требуемых к уплате страхователем.

В рамках данной программы при наступлении смерти страхователю может быть отказано в выплате в следующих случаях:

- смерть произошла в результате алкогольного опьянения;

- смерть наступила в состоянии воздействия наркотических веществ;

- самоубийство.

Размер выплат в случае смерти гражданина зависит от причин и условий произошедшего события. Так, при гибели в результате ДТП застрахованному лицу может полагаться выплата в размере 300%, при наступлении несчастного случая – 200%, в остальных ситуациях — 100% от суммы уплаченных взносов.

Медицинское страхование

Целью добровольного медицинского страхования является предоставление гарантий получения своевременной и качественной медицинской помощи в необходимом объеме. Выделяют обязательное и добровольное медстрахование — первое гарантирует получение бесплатной медицинской помощи в государственных учреждениях в рамках программы ОМС, а второе оформляется на добровольной основе и позволяет компенсировать расходы на лечение по услугам, не входящим в программу ОМС.

Советуем почитать:

Сущность и виды личного страхования

Рейтинг: 5/5 (1 голосов)

Основные виды личного страхования (ЛС)

Термин «личное страхование» определён ФЗ 4015 «Об организации страхового дела в Российской Федерации». Этот закон определяет три подвида, которые и входят в состав ЛС:

классификация основных видов личного страхования

классификация основных видов личного страхования

Разберём несколько подробнее эти различные виды ЛС.

2.1 Страхование жизни

К сожалению, человек может уйти из жизни. По разным причинам — в результате болезни, или же несчастного случая. И особенно опасно это в экономическом смысле, если этот мир покидает кормилец семьи.

Если это происходит, то семья остаётся без средств к существованию. Это удар не только по текущему уровню жизни, но и по будущему детей. Потому что вряд ли они смогут в перспективе получить хорошее образование, а значит и престижную профессию. У семьи, которая потеряла кормильца — просто не будет средств для этого.

Страхование жизни решает эту проблему. Каким образом? Если человека не стало, то при наличии полиса это будет страховым событием. И в результате страховая компания сделает близким крупную выплату.

Экономический смысл этой выплаты в том, что полис возвращает в семью тот доход, который утрачен для неё со смертью кормильца. Так с помощью контракта мы защищаем экономическое благополучие тех людей, которых мы любим.

Посмотрите моё видео по теме:

Задумайтесь — есть ли рядом люди, которые зависят от вас в экономическом смысле? Может быть, это маленькие дети — или пожилые родители, которым нужен уход и материальная поддержка?

Если вы ответили «да» на этот вопрос — то вам нужно страхование жизни. Потому что полис обеспечит финансовую безопасность тем людям, которых вы любите.

А чтобы контракт реально обеспечивал финансовую безопасность семьи — нужно правильно рассчитать необходимый вам уровень защиты, который также называют страховой суммой.

2.1.1 Создание накоплений для детей

Вас может удивить, но помимо смерти объектом личного страхования жизни закон также подразумевает и «имущественные интересы, связанные с дожитием граждан до определённого возраста»:

объекты личного страхования согласно закону

объекты личного страхования согласно закону

О чём здесь речь с житейской точки зрения?

Если в семье растёт ребёнок — то родители понимают, что в будущем ему потребуются деньги для высшего обучения. Или же на свадьбу, или для покупки квартиры, а может быть — для открытия собственного дела.

Когда ребёнок вырастет, ему потребуются значительные средства для старта во взрослую жизнь. И поэтому предусмотрительные родители заблаговременно начинают накапливать фонды, которые обеспечат будущее ребёнка.

Поскольку накопления делают родители — то создание этих накоплений неразрывно связаны с жизнью и здоровьем родителей. Поэтому для подобных длинных, стратегических накоплений нередко предлагается накопительное страхование жизни.

Эти контракты возвращают в семьи накопленные средства при дожитии до определённого возраста родителей. А что будет, если родитель не доживёт до окончания срока накоплений? Здесь включается защитная функция полиса, и выплата будет сделана в семью при уходе родителя из жизни. Тем самым страхование жизни гарантирует создание важнейших для семьи накоплений.

2.1.2 Создание личного капитала

Но помимо накоплений для детей — у родителей есть и ещё одна важнейшая задача. Это — создание личного пенсионного капитала. Она тоже относится к понятию «дожитие».

Ведь когда человек доживает до преклонных лет — он прекращает работать, потому что в какой-то момент уже не может делать это эффективно. Да, у нас есть пенсионная система — которая гарантирует определённые выплаты по старости.

Но какого они размера? Крайне низкие, можно сказать мизерные. А по демографическим причинам государственная пенсия со временем будет становиться всё меньше и меньше.

И поэтому каждому человеку нужно думать о создании личного капитала, чтобы обеспечить себе достойный уровень жизни после завершения карьеры. Посмотрите мой краткий ролик по теме:

У человека, который дожил до преклонных лет — тоже возникает имущественный интерес. Это необходимость в личном капитале, который будет обеспечивать его на склоне лет. И этот капитал он должен успеть создать за то время, когда работает и зарабатывает деньги.

Для решения этой задачи также используется страхование жизни. Если быть совсем точным — это специализированные контракты unit-linked, которые фактически являются инвестиционными планами в юридической оболочке страхования жизни.

Что можно застраховать по договору страхования?

Договоры страхования делятся на две группы — имущественного и личного. В свою очередь, по договору имущественного страхования можно застраховать:

- риски утраты, недостачи, порчи определенного имущества, в том числе товаров;

- риски ответственности перед третьими лицами (причинения вреда их жизни, здоровью или имуществу);

- риски гражданской ответственности за нарушение договора;

- риски предпринимательских убытков из-за нарушения своих обязательств контрагентами предпринимателя, в том числе риск неполучения ожидаемых доходов.

Закон запрещает страховать противоправные интересы, убытки от участия в лотереях, спорах, играх, а также расходы, к которым могут принуждать в целях освобождения заложников.

По договору личного страхования страхуются причинение вреда жизни или здоровья физического лица, достижение определенного возраста, наступление оговоренного события.

Страхование может быть обязательным и добровольным. Обязательное страхование возлагается законом на лиц, которые несут риск своей гражданской ответственности или обязаны страховать риски, связанные с жизнью, здоровьем, имуществом третьих лиц. Физическое лицо не может быть обязано законом к страхованию собственной жизни и здоровью.

В качестве примера обязательного страхования можно привести полисы ОСАГО (страхование ответственности владельцев транспортных средств) или страхование работников в ФСС за счет работодателя от вреда жизни и здоровью при несчастных случаях на производстве и профзаболеваний. К обязательным видам страхования относят также страхование жизни и здоровья военнослужащих, судей и прокуроров, сотрудников полиции, таможенных и налоговых органов. Федеральный закон, который регулирует конкретный вид обязательного страхования, должен определять субъектов и объектов страхования, срок действия договора, страховые случаи, минимальный размер страховой суммы.

Оплата медицинской помощи.

Посредством получения данной гарантии страховщик гарантирует оплату затрат на медицинское обслуживание, потребовавшееся застрахованному вследствие несчастного случая. Существует максимальный срок его действия как временное ограничение, длящееся обычно один год, начиная с даты несчастного случая и заканчивая последним числом, когда застрахованный получает возмещение затрат, вызванных несчастным случаем.

Укажем различные виды затрат, входящие в состав медицинского обслуживания и оплачиваемое страховщиком:

- на госпитализацию;

- на лечение;

- на клиническое исследование;

- на перевозку больного специальным автотранспортом;

- на приобретение и имплантацию какого — либо протеза, с предписанием врача;

- на физическую реабилитацию, физиотерапию;

- на лекарства;

- на дополнительные анализы.

Оплата медицинских расходов страхователю производится независимо от выплат страхового возмещения на случай смерти или полной инвалидности.

Что входит в ипотечное страхование

Обычно кредиторы работают с аккредитованными страховыми компаниями, кэптивными фирмами, которые страхуют:

- Недвижимость — обязательное страхование, предусмотренное Законом «Об ипотеке». Полис гарантирует кредитору возврат кредита в случае ухудшения финансового состояния заемщика, утраты/порчи предмета залога. Объект защиты — квартира, дом, земельный участок. Стандартные риски — пожары, стихийные бедствия, аварии систем водоснабжения, кражи, взрыв бытового газа. Имущество не должно быть аварийным, ветхим (физический износ — не более 70%), недостроенным или находиться под запретом (арест, залог, судебные споры). Срок действия полиса совпадает со сроком погашения кредита (или пролонгируется каждые 1-3 года). Страховая сумма покрывает полную стоимость недвижимости или остаток задолженности по ипотеке (в случае рефинансирования). Размер выплат зависит от политики СК, пакета услуг (набора страховых случаев). Выгодоприобретатель — кредитор, которому СК выплачивает возмещение ущерба при наступлении страхового события.

- Титул — защита от риска потерять право собственности на имущество в случае признания судом сделки купли-продажи недействительной или прежних собственников недвижимости недееспособными. Титульное страхование — добровольное. Применяется, при покупке жилья в новостройках, на вторичном рынке, помогает кредитору, заемщику избежать финансовых потерь в ситуациях, связанных с мошенничеством. Стоимость страховки зависит от реальной цены недвижимости, количества проведенных с ней сделок, срока полиса (от года до 10 лет).

- Гражданская ответственность за вред, причиненный жизни/здоровью/имуществу третьих лиц при эксплуатации залоговой недвижимости. Плюсы страховки — сохраните деньги при наступлении страхового случая, не нужно тратить время на судебные разбирательства. Выгодоприобретатель — третьи лица, которым СК перечисляет компенсацию. Если жилье сдается в аренду и вред причинен арендаторами, возмещения не будет. Тарифы — 0,3-0,7% стоимости недвижимости.

- Жизнь/здоровье заемщика. СК предлагают страховку жизни с фиксированной или плавающей ставкой. Страховая сумма, как правило, равна задолженности по кредиту и уменьшается вместе с ней, или может быть выше, но не более, чем на 10%. Договор СЖ заключают на 1 год с ежегодным продлением.

Часто для ипотеки СК предлагают комплексные страховки, которые включают все виды ипотечного страхования — недвижимость, титул, жизнь, ответственность. Такой пакетный продукт снижает финансовые последствия убытков и потерь, к которым привели сразу несколько событий.

Что такое НСЖ?

Полис НСЖ (накопительного страхования жизни) заключается на срок от 5 до 40 лет.

Он даёт возможность застраховать жизнь и одновременно накапливать средства на счету.

Гражданин оплачивает периодические взносы, часть которых отправляется на счёт, а часть – на обеспечение страховки.

Простой пример: клиент открывает страховой полис на 3 миллиона рублей. За всё время действия контракта он обязуется вносить средства, пока не накопится нужная сумма.

Если в течение контракта человек скончался, его родные получает 3 миллиона рублей независимо от того, какую сумму внёс клиент.

В чем его идея?

Принцип довольно прост – это отличная альтернатива Пенсионному Фонду, которая позволяет сохранить средства и застраховать жизни. В зависимости от условий договора средства на счету будут застрахованы от форс-мажорных обстоятельств.

Понятие личного страхования

Обязательное государственное социальное страхование не всегда обеспечивает должный уровень защиты гражданина.

Для обеспечения максимально возможных покрытий рисков гражданин, в соответствии со своими финансовыми возможностями и потребностями, прибегает к добровольному личному страхованию жизни и здоровья. В случае потери трудоспособности гражданин получает гарантированное страховое возмещение.

Юристы определяют личное страхование как конструкцию взаимоотношений между страхователем и клиентом с целью защиты жизни, здоровья и способности трудиться застрахованного лица. Пенсионное обеспечение также может быть предметом договорных отношений в сфере страхования.

При наступлении страховых случаев, оговоренных в контракте, компенсации пострадавшему выплачиваются за счет страховых фондов, создаваемых из взносов застрахованных лиц.

Клиентами страховых компаний при личном страховании могут быть только физические лица, то есть граждане. Страхователи имеют возможность капитализировать свои взносы, а страховая компания использует свободные денежные средства фондов в качестве инвестиций.

Полный перечень негативных событий, называемых страховыми случаями, в результате наступления которых страховщик обязан выплатить вознаграждение, указывается в тексте договора и является одним их важнейших условий соглашения.

Законодательство не ограничивает права гражданина в части личного страхования, то есть он может застраховать любой риск. Суммы возмещения могут выплачиваться как единовременно, так и периодически. Следует учесть, что страхователь может указать в контракте в качестве бенефициара страхового соглашения своего родственника, друга.

Преимущества и недостатки

К преимуществам страхования жизни можно отнести следующее:

- Неизменность условий договора. Тарифы и риски всегда остаются одинаковыми на протяжении всего срока действия договора, невзирая даже на выявившиеся в роцессе взносов заболевания.

- Гарантия годовой доходности. Дополнительно начисляется доход от инвестиций, который напрямую зависит от результатов деятельности страховщика. Причем начисляется процент не на всю сумму взноса, а только на ее часть, формирующую резерв.

- Удобство. При заключении всего лишь одного договора обеспечивается защита от непредвиденных случаев, плюс сохраняются и накапливаются средства. При этом отсутствует дополнительные временные расходы на поиск двух контрагентов.

- Особый статус. При упоминании в договоре выгодоприобретателя, смертельный исход застрахованного гарантирует выплаты первому и не входит в состав наследства.

- Долгосрочность. В условиях нестабильности экономики взносы подвержены неминуемой инфляции.

- Отсутствие гарантий возврата взносов в случае отзыва лицензии страховой компании.

- Низкая доходность. Даже без учета налоговых вычетов доходы от инвестирования достаточно не велики, по сравнению с другими инструментами вложений.

Страхование от несчастных случаев

Такой вид страховки может потребоваться от родителей при отправке детей на летний отдых. Можно заключать договор конкретно на временной отрезок пребывания несовершеннолетнего в лагере либо на целый год. Желающих оформлять полисы на более долгий период – единицы. Как правило, страховая премия выплачивается единоразово или раз в 6 месяцев.

В данном случае к страховым рискам относятся:

- смерть от несчастного случая;

- вред здоровью;

- утрата трудоспособности, инвалидность.

Следует учитывать, что стоимость полиса для спортсменов выше, поскольку они рискуют больше других категорий

Важно обсудить этот момент при заключении договора, иначе можно получить отказ в страховых выплатах, если несчастный случай будет связан с занятием спортом

Виды страховых договоров

В страховых организациях разработаны и утверждены правила личного страхования. В зависимости от типа страховых рисков, договора личного страхования разделены на основные три группы:

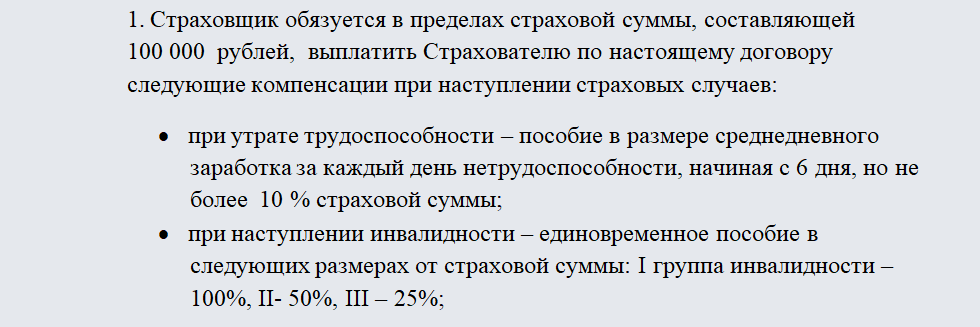

- Страхование от несчастных случаев или на случай заболевания. По таким договорам выплата страховых сумм происходит по факту наступления болезни, указанного в договоре вида несчастного случая, смерти. Также выплачивают страховую компенсацию за получение инвалидности от застрахованных рисков.

- Медицинское страхование. Такой страховой защитой клиент сможет воспользоваться, если страховое событие нанесло урон состоянию здоровья страхователя. Страховая организация обязана компенсировать сумму, потраченную на лечение, врачебные процедуры, реабилитационные мероприятия. Страхование осуществляется как в добровольном, так и в обязательном порядке.

- Страхование жизни. Этим видом страхования могут заниматься только компании, у которых есть лицензии на накопительное страхование. Договоры заключают на срок от одного года, и по ним предполагается ежемесячная (поквартальная, единоразовая) уплата страхового взноса. Страховым случаем считается дожитие до окончания срока действия, или наступление страхового события (бракосочетание, совершеннолетие, пенсионный возраст), или смерть.

Понятие договора

- В качестве застрахованной персоны может выступать только человек, а не интересы организаций. Однако это не означает, что в качестве страхователя не может выступать организация, но даже в таком случае застрахованный интерес всегда будет связан с личностью, то есть с конкретной персоной, а не с имуществом.

- Для личного страхования не существуют каких-либо специальных видов страхования, предусмотренных законодательством. Следовательно, человек может застраховать любой интерес, связанный с его персоной, и никаких специфических правил для отдельных подобных интересов не предусмотрено.

- Получаемая человеком сумма называется не возмещением, а обеспечением. Согласно ГК РФ, застраховать от причинения материальных убытков можно жизнь, здоровье и т. п. Формально же ст. 934 ГК не требует причинения человеку вреда, но предусматривает осуществление личного страхования на случай наступления конкретных событий в его жизни. В то же время страхование является формой защиты от вреда. Следовательно, и при рассматриваемом типе страхования требуется, чтобы человеку был причинен вред в отношении какого-либо нематериального блага, но необязательно, чтобы этот вред имел денежную оценку. Таким образом, страхование не всегда должно подразумевать возмещение вреда.

Соглашение подобного типа в большинстве случаев действует от 10 до 20 лет или на бессрочной основе.

Срок действия договора страхования

Договор страхования является срочным договором.

Под сроком действия договора страхования понимается период времени, в течение которого производится страхование объекта страхования.

Срок действия договора страхования начинает отсчитываться с момента осуществления выплаты страхователем страховой премии или её части, или с даты, которая указана в договоре страхования.

Договор страхования имеет законную силу до окончания срока действия, на который он был заключен.

При обоюдном согласии сторон законодательством предусмотрена возможность пролонгации действующего договора страхования.