Метод лифо (lifo) для оценки и учета + пример

Содержание:

Метод средней себестоимости

Он используется чаще, чем предыдущий, и предполагает ежемесячный расчет себестоимости товаров по среднему арифметическому. При этом не имеет значения, из какой конкретно поставки «ушел» тот или иной товар. Данный метод списания ТМЦ подойдет для компаний, торгующих изделиями, для которых штучный учет не важен. Это могут быть, например, канцтовары, одежда, обувь, игрушки, косметика и любые другие товары широкого потребления. Особенно выгоден метод средней себестоимости для тех товаров, цена на которые постоянно меняется и в большую, и в меньшую сторону.

Этот метод наиболее прост для учета. Средняя стоимость товаров рассчитывается по такой формуле:

= ( + ) / ( + )

А стоимость списанных за месяц товарно-материальных ценностей вычисляется так:

= X

Пример расчета по методу средней себестоимости

На начало месяца в магазине «Канцтовары» оставалось 370 шариковых ручек по закупочной цене 10 рублей. В течение месяца было поставлено еще 1000 ручек двумя партиями — 500 по 9 рублей 50 копеек и 500 по 9 рублей. Считаем среднюю стоимость.

Стоимость ТМЦ на начало месяца: 370 X 10 = 3700 (руб.) Стоимость 1-й новой поставки ТМЦ: 500 X 9.5 = 4750 (руб.) Стоимость 2-й новой поставки ТМЦ: 500 X 9 = 4500 (руб.) Средняя стоимость ТМЦ: (3700 + 4750 + 4500) : (370 + 1000) = 9.45 (руб.)

По этой средней стоимости и будут считаться списанные товары и высчитываться прибыль. Например, если ручки продаются по 15 рублей, и за месяц было продано 1100 ручек, прибыль конкретно за эти ручки будет считаться так:

1100 X 15 – 1100 X 9.45 = 6105 (руб.)

Преимущества метода расчета по средней себестоимости — в стабильности цены продаваемых материалов и простоте. Однако с точки зрения налогового учета он не является оптимальным в том случае, когда, например, вы закупаете одни и те же ручки у одного и того же поставщика, и он постепенно снижает вам цены. Рассмотрим следующий вариант.

Пример

Компания, занимающаяся оптово-розничной продажей строительных материалов, в течение 1-го квартала осуществляла следующие операции по купле-продаже гипсокартонного листа.

* при покупке гипсокартонного листа указана его себестоимость, а при продаже — цена реализации

При этом на 1 января остаток на складе составлял 30000 листов при себестоимости одного листа 4,25 у.е.

Система периодического учета запасов по методу ФИФО

Чтобы определить себестоимость реализованной продукции необходимо списать запасы в том порядке, в котором они были поставлены на баланс. Первыми будут списаны остатки, которые были на начало 1-го квартала, а затем последовательно запасы, приобретенные 10 января, 12 февраля и 4 марта. Всего в течение периода было реализовано 247000 гипсокартонных листов, а приобретено, включая остаток на начало периода, 255000. Следовательно, остаток на конец периода составит 8000 ед. (255000-247000).

23000+27000+35000+85000+35000+42000 = 247000 ед.

30000+75000+90000+60000=255000 ед.

Остатки на начало периода и поставки 10 января и 12 февраля будут списаны полностью, а поставка за 4 марта не полностью, а только в количестве 52000 ед. (60000-8000). Таким образом, себестоимость реализованной продукции за 1-ый квартал по методу ФИФО составит 1104010 у.е., а остаток на конец периода 37040 у.е. (8000*4,63).

30000*4,25+75000*4,35+90000*4,55+52000*4,63 = 1104010 у.е.

Система непрерывного учета запасов по методу ФИФО

Система непрерывного учета предполагает пересчет себестоимости остатка запасов и себестоимости реализованной продукции после каждой операции.

10 января. Остаток гипсокартонных листов на складе насчитывает 105000 ед. (30000+75000), при этом их себестоимость составляет 453750 у.е.

30000*4,25+75000*4,35=453750 у.е.

15 января. Себестоимость реализованной продукции составит 97750 у.е., поскольку она будет списана из наиболее ранней партии поставки, а именно складских остатков по 4,25 у.е. за единицу.

23000*4,25=97750 у.е.

Остаток запасов на складе составит 82000 ед. (105000-23000) по себестоимости 356000 у.е.

7000*4,25+75000*4,35=356000 у.е.

27 января. При реализации 27000 ед. гипсокартонного листа на себестоимость в первую очередь будут отнесены оставшиеся 7000 ед. по 4,25 у.е., а затем 20000 ед. по 4,35 у.е., что составит 116750 у.е.

7000*4,25+20000*4,35=116750 у.е.

Остаток запасов на складе составит 55000 ед. (82000-27000) при себестоимости 239250 у.е.

55000*4,35=239250 у.е.

3 февраля. Себестоимость реализованной продукции составит 152250 у.е. (35000*4,35), а остаток запасов на складе 20000 ед. (55000-35000) при себестоимости 87000 у.е. (20000*4,35).

12 февраля. Величина остатка запасов на складе составит 110000 ед. (20000+90000), а его себестоимость у.е.

20000*4,35+90000*4,55=496500 у.е.

21 февраля. На себестоимость реализованной продукции в первую очередь будет отнесена более ранняя поставка в размере 20000 ед., а затем 65000 ед. из следующей поставки, что составит 382750 у.е.

20000*4,35+65000*4,55=382750 у.е.

При этом остаток запасов на складе составит25000 ед. (110000-85000) по себестоимости 113750 у.е. (25000*4,55).

4 марта. Складской остаток гипсокартонного листа на складе составит 85000 ед. (25000+60000) при себестоимости 391550 у.е.

25000*4,55+60000*4,63=391550 у.е.

14 марта. На себестоимость 35000 ед. реализованной продукции в первую очередь необходимо отнести более раннюю поставку на 25000 ед., а затем 10000 ед. из следующей поставки, что составит 160050 у.е.

25000*4,55+10000*4,63=160050 у.е.

Остаток запасов на складе после этой операции составит 50000 ед. (85000-35000) при себестоимости 231500 у.е. (50000*4,63).

25 марта. Себестоимость реализованной продукции составит 194460 у.е. (42000*4,63), а остаток запасов на складе 8000 ед. (50000-42000) при их себестоимости 37040 у.е. (8000*4,63).

Таким образом, себестоимость реализованной продукции за 1-ый квартал составит 1104010 у.е. (97750 + 116750 + 152250 + 382750 + 160050 + 194460), а остаток гипсокартонных листов на складе 8000 ед. при себестоимости 37040 у.е., что совпадает с результатами расчетов при системе периодического учета запасов по методу ФИФО.

- ← Уступка дебиторской задолженности

- Метод ЛИФО →

Метод списания ФИФО

Практически невозможно представить ситуацию, при которой закупка необходимых для работы однородных групп товаров происходит идентично в течение длительного времени. Как правило, материалы и сырье поступают от нескольких организаций и по разной цене. При больших оборотах отследить себестоимость конкретной единицы, использованной на производственные нужды, не удается.

Решение состоит не только в составлении списка потребностей и улучшений в каждой области, определении приоритетов, получении экономического одобрения проекта и его реализации. На уровне выкладки идентификация относительно проста и маркировка любого элемента, где выполняется логистическая задача: местоположения, коридоры, доки, зоны, двери и т.д.

Маркировка и идентификация продукта или партии более интересны. Помимо дизайна и печати этикеток, необходимо убедиться, что он легко считывается сканером в рабочих условиях оператора.

- Срок действия.

- Дата создания лота.

- Старый.

Эти три даты участвуют в алгоритмах распределения запасов и вступают в игру, например, при запуске плана подготовки заказов. После набора мест, где доступна каждая статья, требуемое количество присваивается в этом иерархическом порядке: дата истечения срока действия, дата создания и дата стажа. Законодательство позволяет списывать материальные ценности на затраты по мере их выбытия, используя несколько способов. Согласно ПБУ 5/01 «Учет материально-производственных запасов» бухгалтерский учет допускает использование нескольких методологий:

- Ориентируясь на себестоимость каждой единицы. Подходит для учета дорогостоящего товара, когда имеется возможность отследить выбытие каждой партии материалов и запасов.

- По средней себестоимости. Итоговые затраты определяются как соотношение средней цены (по стоимости остатка и суммы поступления) к общему количеству, определяемому аналогично.

- Метод ФИФО означает, что первоначально расходуются запасы, поступившие по времени первыми.

Правило ФИФО еще нередко называют методом конвейера. Название представляет собой английскую аббревиатуру FIFO, что в переводе означает First in first out. То есть «первым поступил, первым выбыл».

Новые функции, которые следует учитывать

Если система ничего не сделала, можно было бы выпускать истекшие партии. Нередко найти это, и техническое решение заключается в вмешательстве атрибута «статус партии», который влияет на все презентации и количества повсеместно в системе. Обработка мультиреференции-монореференции, многополосного монолита на уровне каждого местоположения. Изменения в документации и ярлыках.

- Правила пакетного микширования.

- Групповая генеалогия.

- Назначение определенной партии, отдельной партии или стандартной партии.

- Изменения статуса партии.

- Кросс-докинг.

- Приоритет сбора по зонам или системам хранения.

- Приоритет минимальных прогонов.

- Переместить в фиксированное местоположение.

- Переводы между складами.

Это руководство действует только как руководство, поскольку идеальная система будет зависеть от большого количества дополнительных критериев к методу управления. Способ списания ФИФО в бухгалтерском учете в 2020 году не изменился. Однородные запасы по-прежнему выбывают в той последовательности, в которой они поступили. Соответственно, материалы из последующих партий не выбывают до тех пор, пока полностью не израсходуются предыдущие.

Принцип ФИФО означает, что списание в производство или на хозяйственные нужды происходит по фактической себестоимости МПЗ, поступивших первыми по очереди. Таким образом, себестоимость запасов, поступивших позже и не израсходованных, включается в стоимость остатков на конец периода.

Выходы различных подгрупп запасов количественно оцениваются по исторической стоимости. Если цены приобретения или стоимость акций не имели каких-либо изменений, их оценка ограничивалась бы умножением количества существующих единиц по их цене за единицу. Но это не так в экономической реальности. Цены на продукцию, поступающие на склад, различны, и не всегда легко определить, что представляет собой продукт, который выходит на новый этап производства или определенно продается.

В случае коммерческих запасов можно выделить две возможности по выходу продуктов магазина. Стоимость проданного продукта будет обнаружена изолированно и должна быть снижена. Поэтому входное и выходное значение уникально и идентично для каждого конкретного продукта, потому что оно прекрасно известно и идентифицирует его стоимость.

Способы расчета себестоимости по принципу FIFO

FIFO является самым часто встречаемым способом рассчитывания стоимости, за основу берется принцип очередности. Как говорилось выше, в начале списывают материалы, поставленные первыми, отсюда и строится аббревиатура. Исключительными считают случаи, именуемые допущением, при которых важнее сроки годности, а не более раннее время проставления товаров. Таким образом, стоимость ресурсов, проданных в первую очередь высчитывается по показателям цен оставшихся продуктов из наиболее ранней поставки. При количественном исчерпывании происходит списывание ТМЦ по другой стоимости – следующая поставка и далее также.

Подробнее механизм расчета себестоимости по FIFO можно рассмотреть на следующем примере:

Магазин музыкальных инструментов ведет продажу гитар. Имеется 20 гитар по 10 000 рублей и последующие поставки в две партии по 30 гитар – первая за 9500 рублей, вторая за 9000 рублей. Продано 70 гитар по 15000 рублей. Расчет прибыли.

В начале списываются 20 гитар по 10000 рублей = 200000 рублей. Затем – 30 гитар по 9500 рублей = 285000 рублей. Осталось 20 гитар по 9000 рублей = 180000 рублей.

60 Х 15000 – (200000+285000+180000) = 235000 (рублей).

Этот показатель обычно меньше показателя средней стоимости, поэтому и сумма налога на прибыль значительно ниже.

Способы расчета себестоимости по принципу FIFO

FIFO является самым часто встречаемым способом рассчитывания стоимости, за основу берется принцип очередности. Как говорилось выше, в начале списывают материалы, поставленные первыми, отсюда и строится аббревиатура. Исключительными считают случаи, именуемые допущением, при которых важнее сроки годности, а не более раннее время проставления товаров. Таким образом, стоимость ресурсов, проданных в первую очередь высчитывается по показателям цен оставшихся продуктов из наиболее ранней поставки. При количественном исчерпывании происходит списывание ТМЦ по другой стоимости – следующая поставка и далее также.

Подробнее механизм расчета себестоимости по FIFO можно рассмотреть на следующем примере:

Магазин музыкальных инструментов ведет продажу гитар. Имеется 20 гитар по 10 000 рублей и последующие поставки в две партии по 30 гитар – первая за 9500 рублей, вторая за 9000 рублей. Продано 70 гитар по 15000 рублей. Расчет прибыли.

В начале списываются 20 гитар по 10000 рублей = 200000 рублей. Затем – 30 гитар по 9500 рублей = 285000 рублей. Осталось 20 гитар по 9000 рублей = 180000 рублей.

60 Х 15000 – (200000+285000+180000) = 235000 (рублей).

Этот показатель обычно меньше показателя средней стоимости, поэтому и сумма налога на прибыль значительно ниже.

Метод ФИФО. Пример расчета

Пример расчета по методу ФИФО

Возьмем наш магазин «Канцтовары» с шариковыми ручками и точно такую же ситуацию, которая приведена выше. У нас есть 370 шариковых ручек по 10 рублей и поставка двумя партиями по 500 ручек – сначала за 9 рублей 50 копеек, потом за 9 рублей. Продано 1100 ручек по 15 рублей. Считаем прибыль.

Первыми уйдут 370 ручек по 10 рублей — это 3700 рублей. Далее уходят 500 ручек по 9.5 рублей — это еще 4750. Остается 230 ручек по 9 рублей, это 2070 рублей.

1100 X 15 – (3700 + 4750 + 2070) = 5980 (руб.)

Как видно из примера расчета по методу ФИФО, показатель прибыли в данном случае ниже, чем в примере со средней стоимостью. Соответственно, налог на прибыль будет меньше.

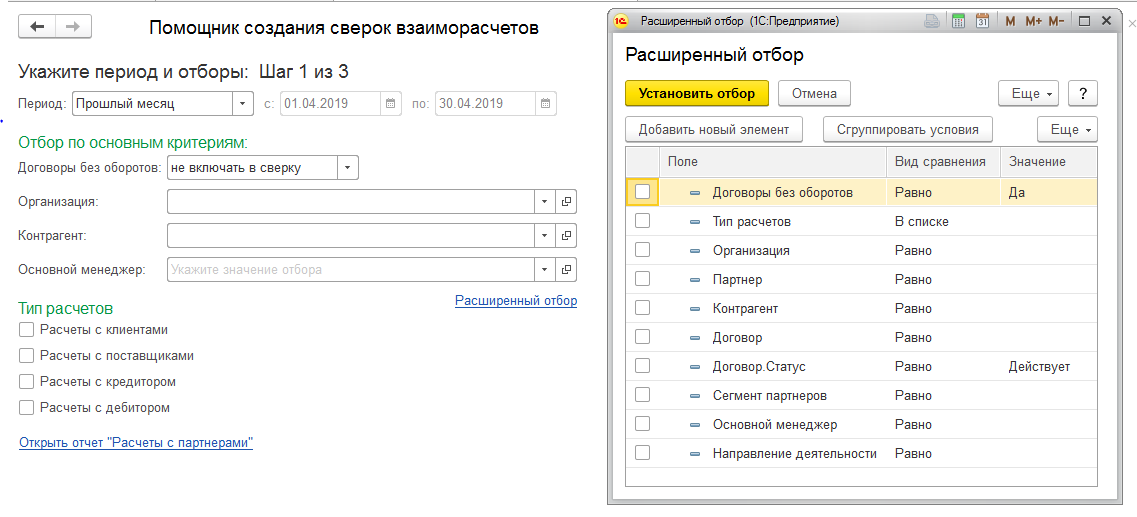

Что нового в казначействе

В «1С:Управление торговлей 11.4.8» («1С:УТ») разработчики развили функциональность сверки взаиморасчетов. В работе конфигурации поддерживаются следующие возможности:

- расширенные отборы по объектам сверки (типу расчетов, договорам, партнерам и их полям);

- доступно групповое создание актов сверки с разбивкой по партнерам, договорам, по типам расчетов;

- можно формировать акты сверки по данным организации или по данным контрагента;

- сверка взаиморасчетов может производиться в разрезе кредитных и депозитных договоров;

- реализовано отображение начального и конечного сальдо, итоговых оборотов за сверяемый период;

- печать акта сверки допускается с незаполненной колонкой по данным контрагента.

Новый помощник сверки взаиморасчетов