«нулевая» декларация ип и юл на усн: образец и правила заполнения

Содержание:

- Налоговая служба рассказала, как получить доступ к личному кабинету физлица

- Порядок оформления единой (упрощённой) декларации

- Как подготовить нулевую декларацию по УСН

- Общие правила заполнения отчетности

- Как сдать нулевую декларацию УСН Доходы

- СЗВ-ТД, когда нет сотрудников

- Краткая информация о налоговых режимах ИП

- Нулевая декларация по НДС

- Что грозит за нарушение правил подачи нулевой декларации

- Перерыв в бизнесе ИП — за что платим, как отчитываемся

- Образец заполнения декларации по НДС

- Что такое нулевая отчетность?

Налоговая служба рассказала, как получить доступ к личному кабинету физлица

Мы успешно получили в ФНС подпись для индивидуального предпринимателя и готовы поделиться своим опытом.

https://youtube.com/watch?v=-G0nrNw8USg

Пользователь Госуслуг должен иметь подтвержденную учетную запись, т. к. только она предоставляет доступ ко всем услугам портала, в т. ч. и к регистрации онлайн кабинета на сайте ИФНС.

Специалисты справочной службы ответят на общие вопросы налогообложения, вопросы, касающиеся постановки на учет и регистрации налогоплательщиков, режима работы инспекций, их реквизитов и адресов. В случае необходимости звонок может быть перенаправлен в инспекцию.

Чтобы начать работать в Личном кабинете физическому лицу, электронная подпись должна быть выдана на физическое лицо. Для работы в Личном кабинете Индивидуального Предпринимателя или Юридического лица — ЭЦП должна быть выдана на ИП и ЮЛ.

Когда сертификат пройдет регистрацию и будет присвоен идентификатор, на почту (указанную при регистрации) придет сообщение об успешной регистрации и о присвоении идентификатора.

Чтобы получить идентификатор налогоплательщика вам необходимо будет зарегистрировать ваш сертификат электронной подписи. Идентификатор абонента присваивается сертификату. Поэтому у каждого вашего сертификата электронной подписи будет свой идентификатор.

Опишем каждый тип доступа подробно. Данный способ самый простой и наименее трудозатратный для большинства населения.

Причём абы какой ключ не подойдёт. Это должен быть токен, к которому приложен сертификат подлинности ФСТЭК.

УЦ ФНС поддерживают ряд ключевых носителей: Рутокен ЭЦП 2.0, Рутокен S, Рутокен Lite, JaCarta ГОСТ, JaCarta-2 ГОСТ, JaCarta LT и другие, соответствующие установленным требованиям.

И самое главное – получить бесплатно электронную подпись в налоговой можно уже с 1 июля 2021 года – с этой даты и до конца 2021 года действует переходный период.

Общими чертами этих 2 видов УЭП является то, что они формируются с применением криптографии (шифрования) для преобразования информации, вносимой на ключ, более точно идентифицируют лицо, которое подписало документ с помощью такой подписи, контролируют возможные изменения, внесенные в документы уже после их подписания.

Входим в сервис самостоятельной регистрации налогоплательщиков в системе сдачи налоговой отчетности. Чтобы получить идентификатор необходимо отправить на регистрацию ваш сертификат цифровой подписи.

Это будет некопируемый сертификат на руководителя организации. При этом территориальные налоговые органы в пилотном режиме выдают сертификаты в большинстве регионов страны уже с конца апреля.

С 1 января 2022 года для юридических лиц (руководителей), индивидуальных предпринимателей (ИП) и нотариусов будут выпускаться бесплатные КЭП, а изготавливать их будет только ФНС РФ.

Если предприятие оформило сертификат на пользование ключом электронной подписи, обладающей всеми признаками квалифицированной, то оно может сдавать отчетность через специальные ресурсы сайтов ФНС, ФСС и ПФР. Кроме того, есть возможность сдачи электронной отчетности через операторов электронной отчетности. Потребитель вправе самостоятельно выбрать самый удобный для себя способ.

Так выглядит процедура подачи заявления в ФНС на получение квалифицированной электронной подписи. Сама процедура простая, но при подаче заявления могут возникнуть сложности.

Далее вам нужно выбрать в качестве кого вы получаете подпись: как индивидуальный предприниматель или представитель организации.

Порядок оформления единой (упрощённой) декларации

Все налоговые декларации заполняются в машиночитаемых формах, поэтому при их оформлении в рукописном виде нужно быть особенно внимательными. Шаблон формы Единой (упрощённой) декларации в разных форматах (TIF, PDF, MS-Excel) можно скачать .

Общие требования к заполнению формы единой декларации от руки стандартные:

- заполняем текст чёрной или синей ручкой;

- заглавными буквами;

- буквы и цифры вносятся по одной в каждую ячейку, без «выскакивания» за её пределы;

- данные пишутся разборчиво;

- при исправлении ошибок — зачёркиваем неверные значения, новые данные нужно завизировать и поставить дату исправления;

- запрещено применять корректоры или затирать ошибки.

Заполнить такую декларацию точно не составит труда для ИП — минимум данных и всего одна страница.

Налоговый (отчётный) период в единой упрощённой декларации указывается в графе 3

Основные данные, которые необходимо внести в единую (упрощённую) декларацию:

Вторая страница единой (упрощённой) декларации индивидуальными предпринимателями не заполняется и не визируется, она предназначена только для физлиц.

Как подготовить нулевую декларацию по УСН

На подготовку нулевой декларации по упрощённой системе у вас уйдёт не больше 15 минут, если заполнить её на компьютере. Ручное заполнение отчётности тоже допускается, но времени на это вы потратите больше, потому что писать надо аккуратно, заглавными печатными буквами. Кроме того, при любой допущенной неточности заполнять декларацию придётся заново. Никаких ошибок, помарок или исправлений здесь не допускается.

Итак, сначала надо скачать актуальный бланк декларации по УСН. Действующая форма утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Проверьте, чтобы на ней стоял линейный штрих-код 0301 2017.

Бланк декларации общий для всех упрощенцев: организаций и ИП, для варианта «Доходы» и «Доходы минус расходы», но оформлять в нём надо только определённые страницы.

Общие правила таковы:

- плательщики УСН 6% заполняют: титульный лист, разделы 1.1 и 2.1.1. Кроме того, если упрощенец на объекте налогообложения «Доходы» платит торговый сбор, то подготовить надо и раздел 2.1.2;

- плательщики УСН 15% заполняют: титульный лист, разделы 1.2 и 2.2.

Если предприниматель на любом варианте УСН получал целевое финансирование, то дополнительно заполняется раздел 3.

Мы рассмотрим образец заполнения нулевой декларации для ИП без работников УСН 6 процентов, как самый популярный вариант. Если же у вас УСН Доходы минус расходы, декларация заполняется аналогично, только сдают другие разделы (1.2 и 2.2).

1.На титульном листе отражаются стандартные регистрационные данные предпринимателя:

- номер ИНН (код КПП заполняют только организации);

- номер корректировки (для впервые поданной декларации это «0»);

- налоговый период (для декларации по итогам года — это код «34»);

- отчётный год (в данном случае – 2018);

- номер инспекции, где ИП стоит на учете (его можно найти в свидетельстве ИНН);

- код по месту нахождения учёта (для ИП это «120»);

- полное имя предпринимателя (каждое слово на отдельной строке);

- основной код деятельности по ОКВЭД (код указывается в соответствии с действующей редакцией ОКВЭД-2. Если вы зарегистрированы до июля 2016 года, ваш код указывался по редакции ОКВЭД-1. В этом случае новое написание кода можно узнать из бесплатного сервиса ФНС);

- номер телефона, по которому с вами может связаться инспектор в случае возникновения вопросов;

- количество страниц (для нулевой декларации УСН это будет «3»);

- кто сдаёт декларацию («1», если это сам ИП, или «2», если отчёт сдаёт представитель. Для второго варианта надо подготовить нотариальную доверенность и указать её реквизиты в левом нижнем блоке);

- дата представления декларации.

2.В раздел 1.1 вносят суммы авансовых платежей и годового налога к уплате. Но поскольку декларация нулевая, в ней не будет этих данных. Всё, что надо здесь указать, это свой код ОКТМО.

Если в течение года вы не меняли своё муниципальное образование, то код впишите только один раз, в строке 010. Если переезды были, и у вас менялся код ОКТМО, то укажите все свои коды в строках 030, 060, 090. Все остальные поля будут пустыми.

3.Раздел 2.1.1 предназначен для указания полученных доходов, налоговой ставки, страховых взносов, уменьшающих налоговые платежи. Доходов в нулевой декларации нет, значит, никаких показателей в соответствующих строках не будет. Стандартная налоговая ставка на УСН по России– 6%, хотя у регионов есть право снижать ее до 1%. Кроме того, ИП на налоговых каникулах пользуется нулевой ставкой. Уточнить ставку можно в своей инспекции или на сайте ФНС.

Что касается страховых взносов, то предприниматель обязан их платить, даже если деятельности не ведёт или доходов не получает (за исключением льготных периодов по неуплате). Однако в нулевой декларации уплаченные взносы не отражают, потому что они не влияют на уменьшение налога.

Таким образом, на третьей странице отчётности указывают только налоговую ставку по кварталам. В остальных ячейках ставят прочерки. Кстати, прочерки обязательны только при ручном заполнении отчётности, при заполнении на компьютере их можно не проставлять.

Обратите внимание: процедуру подготовки нулевой декларации можно значительно упростить и ускорить, если воспользоваться специализированным онлайн-сервисом

Общие правила заполнения отчетности

Поданные налогоплательщиками отчеты сканируются и автоматически вносятся в спецпрограмму. Для упрощения распознавания программой данных, налоговые госорганы составили рекомендации относительно заполнения бланков отчетности. С ними необходимо ознакомиться перед тем, как заполнить нулевую декларацию для ИП.

Данные правила заключаются в следующем:

- все слова пишутся заглавными печатными буквами, если отчет составляется при помощи компьютерной техники – выбирайте шрифт Courier New (16-18 высота);

- суммы указываются исключительно в полных рублях;

- желательно использовать черную пасту, но подойдет и синяя (фиолетовая);

- помарки, исправления недопустимы, корректором пользоваться нельзя;

- каждая буква пишется в отдельной клеточке;

- в незаполненных клетках ставьте прочерки;

- если сумма равна нулю, то вместо «0» тоже ставьте прочерк «-»;

- отчет прошивать нельзя.

Бланк нулевой декларации для ИП 2020 скачать можно на нашем сайте. В зависимости от системы налогообложения предпринимателями предоставляются:

- декларация по УСН;

- декларация ЕНВД;

- декларация ОСНО;

- декларация НДС.

Как сдать нулевую декларацию УСН Доходы

Никаких особенных условий для сдачи нулевой декларации УСН не установлено. Сроки зависят от организационно-правовой формы налогоплательщика: 31 марта для ООО и 30 апреля для ИП.

Если вам нужна декларация с печатью ИФНС о принятии, надо обратиться в налоговую инспекцию лично с двумя экземплярами отчетности. При направлении заказного письма почтой сохраняйте документ об отправке, он является доказательством своевременной сдачи. Если же у ИП или организации есть усиленная КЭП, то декларация сдается онлайн.

За нарушение сроков сдачи налоговой отчетности штрафуют по статье 119 НК РФ. Для нулевой декларации это 1 000 рублей. Кроме того, за это нарушение может быть заблокирован расчетный счет организации или ИП.

СЗВ-ТД, когда нет сотрудников

СЗВ-ТД — отчёт в ПФР о кадровых событиях.

ИП без сотрудников не сдают СЗВ-ТД, показывать в отчёте самого индивидуального предпринимателя не надо. Нулевой формы отчёта не предусмотрено.

Если директор устроен в организации по трудовому договору, то СЗВ-ТД необходимо сдавать, как и на любого другого сотрудника. При приёме и увольнении — не позже чем на следующий рабочий день после издания приказа. Если происходили другие кадровые события, отчёт отправляют до 15 числа следующего месяца.

Если трудовой договор с учредителем не заключен, то сдавать СЗВ-ТД не нужно.

Статья: электронные трудовые книжки и СЗВ‑ТД

Краткая информация о налоговых режимах ИП

Перед тем как разобраться в порядке и сроках сдачи нулевой отчетности, кратко напомним о том, какие вообще существуют системы налогообложения для ИП. Тем более, что с 2021 года в этой теме есть определенные изменения.

Основная система налогообложения, на которой могут работать все без исключения предприниматели, так и называется – основная или общая (ОСНО). Она применяется по умолчанию, для перехода на нее не надо писать заявлений или как-то сообщать о своем выборе.

При этом ОСНО – это система с самой высокой налоговой нагрузкой и сложной отчетностью. Неслучайно большинство индивидуальных предпринимателей выбирает льготные налоговые режимы, которые позволяют платить меньше налогов. Для перехода на них надо вовремя подать соответствующее уведомление или заявление.

Еще одно отличие льготных режимов от ОСНО – минимум или даже полное отсутствие отчетности.

- Упрощенная система налогообложения. Сдается одна декларация в год, в течение года надо вести книгу учета доходов и расходов.

- Единый сельхозналог. Одна годовая декларация и книга учета доходов и расходов.

- Патентная система налогообложения. Деклараций нет, в книге учитываются только доходы.

- Налог на профессиональный доход. Нет ни деклараций, ни книги учета. Налог рассчитывает ФНС на основании данных о доходах, заявленных в личном кабинете.

До 2021 года для индивидуальных предпринимателей действовал еще один льготный режим – ЕНВД. Однако нулевой отчет для вмененки в принципе не был предусмотрен, потому что расчет налога велся на основании предполагаемых, а не реальных доходов ИП.

Как видим, два из четырех льготных режимов не предполагают сдачи деклараций, они обязательны только на ОСНО, УСН и ЕСХН. Однако нулевая отчетность ИП – это не только налоговые декларации. Если у предпринимателя есть работники, в некоторых случаях он должен сдавать нулевую отчетность по ним.

Обратите внимание: ИП без работников обязан платить страховые взносы за себя, даже если деятельности он не ведет. При этом никакой отчетности по взносам за себя не установлено, просто сохраняйте квитанции об их оплате

Дальше мы разберемся в том, как и когда сдать нулевую отчетность ИП в виде деклараций и некоторых отчетов работодателей. Что касается бухгалтерской отчетности, то индивидуальные предприниматели ее не ведут и не сдают.

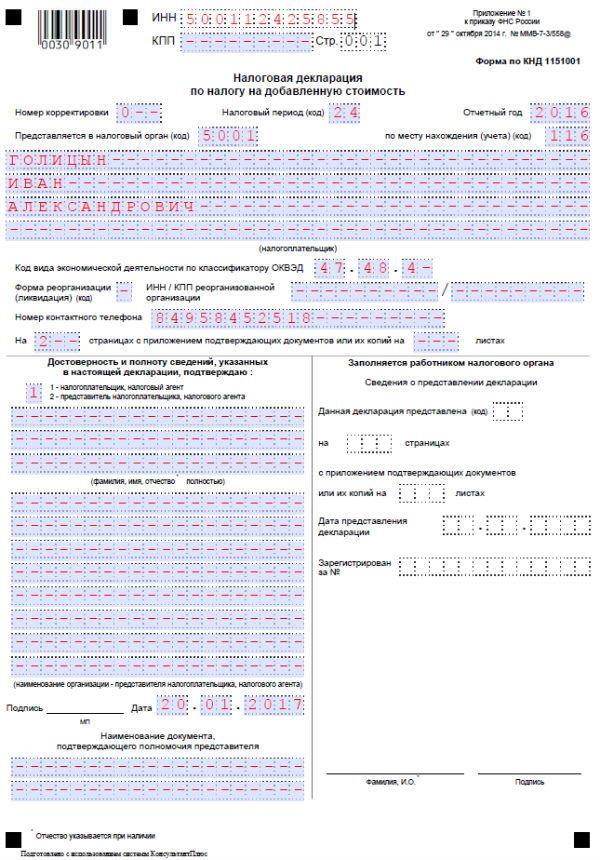

Нулевая декларация по НДС

Заполнению в данном случае подлежит только Титульный лист и Раздел 1. Остальные листы не заполняются.

Пример заполнения нулевой декларации по НДС

Титульный лист

На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0—» так как представляется первичная, а не уточненная декларация;

- Отчетный период. Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- «Представляется в налоговый орган» — указываются первые 4 цифры кода налогового органа, на учете в котором состоит ИП (в нашем примере 5001 – код ИФНС по г. Балашиха);

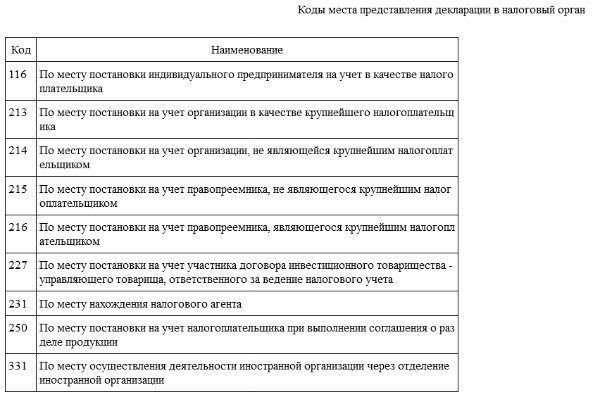

- По месту нахождения (учета) код – значение указывается в соответствии и Приложением № 3 приказа № 29.10.2014г.:

- Блок «налогоплательщик» заполняется в соответствии с паспортом;

- В поле «Достоверность и полноту сведений подтверждаю» необходимо указать значение «1» если декларацию заполняет и подает сам предприниматель и «2» — если его представитель. При сдаче через представителя необходимо указать его ФИО (строки ниже) и реквизиты доверенности;

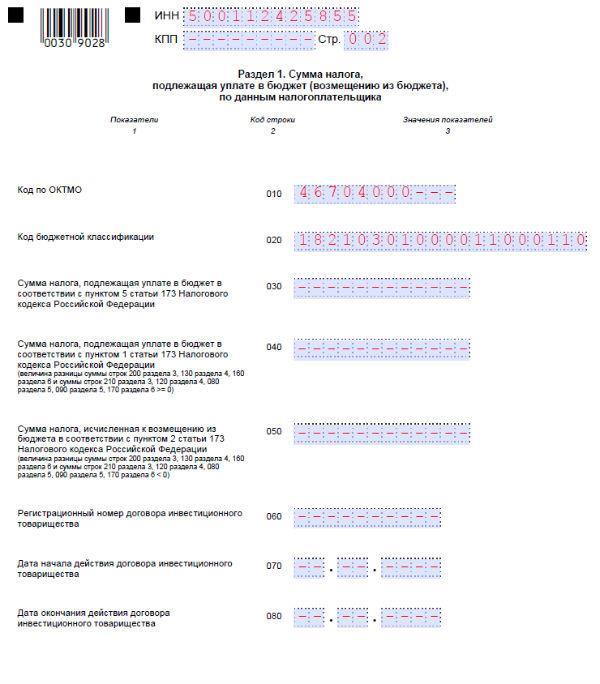

Раздел 1

В разделе 1 необходимо лишь заполнить:

- Код ОКТМО;

- КБК – для НДС 18210301000011000110.

Во всех остальных разделах проставляются прочерки.

Обратите внимание, что по НДС сдать нулевую отчетность ИП самостоятельно или через представителя может только в электронном виде через оператора ТКС. Если отчетность будет сдана в бумажной форме она будет считаться не представленной вовсе

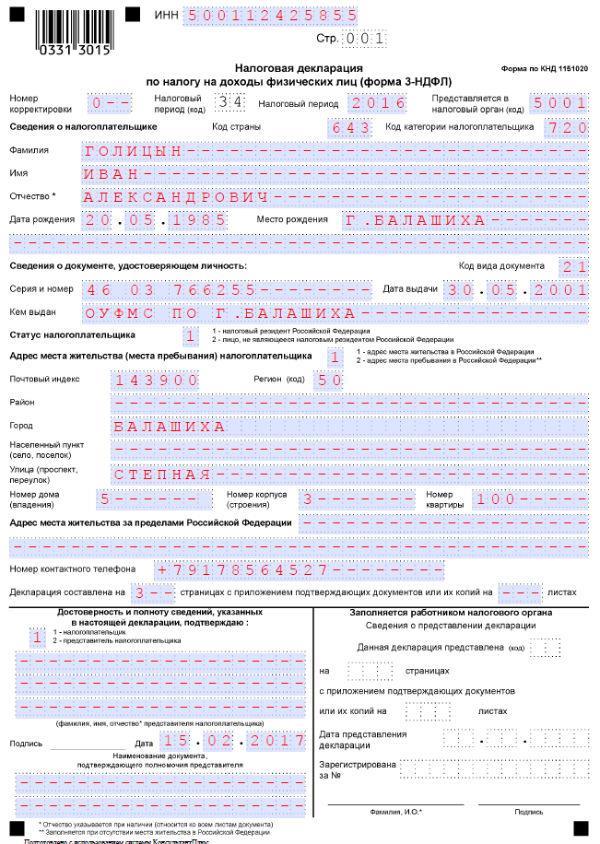

Пример заполнения нулевой декларации по налогу на доходы

Обратите внимание, что в ноябре 2016 года форма декларации по НДФЛ был изменена, в связи с чем, для заполнения нулевой декларации по налогу на доходы за 2016 год необходимо использовать форму, утвержденную Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (в ред. 10.10.2016 N ММВ-7-11/552@)

Титульный лист

На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0—» так как представляется первичная, а не уточненная декларация;

- Налоговый период — «34». Данное значение не меняется, так как период обложения НФДЛ один – календарный год;

- Отчетный период – «2016». Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- «Представляется в налоговый орган» — указываются первые 4 цифры кода налогового органа, на учете в котором состоит ИП (в нашем примере 5001 – код ИФНС по г. Балашиха);

- Код категории налогоплательщика – «720». Указанное значение для ИП не меняется;

- Блоки «Сведения о налогоплательщике» и «Адрес места жительства» заполняются в соответствии с паспортом.

В конце необходимо проставить количество листов декларации – «3», указать, кто сдает декларацию (1 – если ИП лично, 2 — если его представитель) и заполнить сведения о представителе при необходимости.

Раздел 1

В разделе один необходимо лишь указать:

- КБК – нулевой декларации соответствует значение – 18210102020011000110.

Во всех остальных строках ставятся прочерки.

Раздел 2

Декларацию по НДФЛ можно сдать как в бумажной, так и электронной форме. Действующее законодательство не устанавливает ограничений по формату представления отчетности по доходам.

Что грозит за нарушение правил подачи нулевой декларации

Нарушения при декларировании могут быть связаны со следующими обстоятельствами:

- нарушение сроков представления отчетности;

- представление недостоверных сведений, повлекших занижение налоговой базы и уменьшение размера налога к уплате;

- ошибки в содержании документа.

При наличии технических, орфографических и грамматических ошибок меры ответственности не применяются, особенно если заявитель сам выявил такой факт и представил корректирующую форму. Однако при подаче документа в электронном формате, неправильное заполнение может повлечь отказ системы зарегистрировать декларацию. Такие случаи могут рассматриваться как несвоевременное представление бланка, либо как его неподача.

Если декларация не подана, либо нарушен срок ее представления в налоговую службу, организации или ИП грозит штраф до 20% от суммы налога, но не менее 1 тыс. руб. Так как при подаче нулевой декларации отсутствует налогооблагаемая база, будет взыскан только штраф. Для руководителя или ИП, в чьи обязанности входит сдача отчетности, предусмотрена персональная административная ответственность в виде штрафа 300 руб.

Если проверка выявит, что заявитель ошибочно представил нулевые показатели хозяйственной деятельности, будет рассчитан налог. Одновременно взыскивается штраф в размере до 20% от доначисленного налога.

Перерыв в бизнесе ИП — за что платим, как отчитываемся

Бывают жизненные ситуации, когда человек, зарегистрированный в качестве частного предпринимателя, вынужден на время отложить свой бизнес. Причины могут быть разными: другая временная работа, уход за близкими, необходимость собственного лечения или просто хочется отдохнуть.

В любом случае замораживание коммерческой деятельности следует выполнить правильно, чётко понимая свои права и обязанности как налогоплательщика. Это позволит избежать многих проблем, штрафов и разбирательств с налоговиками.

Ключевые вопросы, которые встают на данном этапе:

- должен ли ИП платить налоги и за что;

- от каких платежей государство освобождает неработающих предпринимателей;

- какие взносы будут отменены только после полного закрытия бизнеса;

- как отчитываться перед налоговой службой и внебюджетными фондами в период, когда бизнес-деятельность не осуществляется.

Если говорить об обязательных платежах недействующего ИП, то нужно знать, что, даже не занимаясь бизнесом, предприниматель обязан делать отчисления как самозанятый гражданин в Пенсионный фонд РФ, а также в Фонд обязательного медицинского страхования.

Обязанность по уплате страховых взносов вступает в силу с момента регистрации ИП и прекращается только в момент официального закрытия частного бизнеса.

С 2018 года меняется порядок определения размера фиксированного платежа ИП — теперь этот размер не будет привязан к МРОТ:

- Размер фиксированного платежа ИП в 2018 году по взносам на обязательное медицинское страхование составляет 5 840 руб. (пп. 2 п. 1 ст. 430 НК РФ).

- Все ИП, независимо от размера полученного в 2018 году дохода, должны перечислить взнос на ОПС за себя в размере 26 545 руб. (пп. 1 п. 1 ст. 430 НК РФ).

Таблица: КБК для страховых взносов ИП с 01.01.2017

| Вид страхового взноса | КБК (поле 104 платёжки) |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 1110 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 1013 160 |

Есть некоторые послабления по вопросу приостановления оплаты страховых взносов. Они напрямую зависят от причины, по которой бизнесмен сворачивает своё дело. Однако чтобы приостановить выплаты в страховые внебюджетные фонды, нужны веские основания:

- уход за ребёнком до полутора лет, инвалидом первой группы или престарелым человеком старше 80 лет;

- невозможность вести бизнес в регионе, где с семьёй проживает предприниматель (например, войсковые части, заграница);

- служба по призыву.

Все остальные предприниматели не освобождаются от пенсионных сборов, а также взносов на обязательное медицинское страхование.

приостановка страховых выплат ИП возможна, но для неё нужны веские основания

Что касается налоговой отчётности в период отсутствия бизнес-деятельности ИП, ответ однозначный — декларации по итогам отчётного периода предоставлять нужно. Это не зависит от того, на какой период приостановлена деятельность (несколько месяцев или лет). Пока предприниматель не вычеркнут из единого реестра предпринимателей (ЕГРИП), это основная обязанность ИП.

Данные требования закреплены в статье 289 НК РФ «Налоговая декларация». В ней законодательно установлено, что своевременная сдача расчёта по декларированию налога — прямая обязанность всех ИП, независимо от того, должны ли они выплачивать налоги или авансовые платежи, ведут ли они свою деятельность или просто числятся предпринимателями. Каждый частный бизнесмен по истечении отчётного налогового периода, который устанавливается системой налогообложения, должен сдать декларации по всем закреплённым за этой системой (и видами деятельности ИП) налогам.

Главная цель предоставления нулевой декларации — подтверждение права ИП не выплачивать налоговые сборы. Нулевая декларация может быть применена только в случаях, когда ИП не получал дохода, не проводил расчётные операции, то есть не было движения денежных средств ни на расчётных счетах в банках, ни по кассе. Этот факт будет главным обоснованием временной остановки бизнеса.

Нулевая отчётность на бизнес-каникулах предусмотрена почти для всех налоговых режимов, за исключением:

- патентной системы — потому что по ней просто нет отчётности;

- налога на вменённый доход — так как это не подразумевается самой системой налогообложения, даже если просто разобраться в понятиях: налог вменён на доход, нет дохода — не работает система.

Для декларантов, которые не осуществляют частную коммерческую деятельность, по каждому налоговому режиму существуют свои нулевые декларации.

Декларирование налогов обязательно даже при нулевых показателях деятельности ИП

Образец заполнения декларации по НДС

Оформлять налоговую декларацию будем за IV квартал 2012 года на организацию ООО «Кондитер».

Страница 1 — это титульный лист, содержащий общую информацию о налогоплательщике.

Его заполнение не должно вызвать затруднений.

Вверху указывается ИНН/КПП организации.

«Номер корректировки» : если декларация подается в первый раз — ставится «0», если документ корректировался, то ставится соответственно цифры «1», «2» и т. д., в зависимости от того, который раз подается декларация.

«Налоговый период»: пишется код периода (21 — I квартал, 22 — II квартал, 23 — III квартал, 24 — IV квартал).

Далее указываем код налоговой инспекции. В строке «по месту нахождения» ставим код 400, который означает, что декларация сдается в налоговую по месту постановки на учет налогоплательщика.

Далее пишется наименование организации и код деятельности по ОКВЭД.

Слева внизу заполняется раздел «Достоверность…», если декларацию подает руководитель — ставится «1», если другое лицо, то «2», и указываем ФИО налогоплательщика.

Раздел 3.

Следующим шагом в оформлении декларации будет заполнение Раздела 3, в котором производится расчет НДС для уплаты в бюджет.

В первой части этого раздела отражаются все операции, с которых удерживается налог для уплаты в бюджет. Во второй части указываются вычеты по НДС.

Данные за IV квартал ООО «Кондитер»:

- реализация товара со ставкой НДС 18%: налоговая база 2 000 000, НДС = 360 000. (строка 010);

- реализация товара со ставкой НДС 10%: налоговая база 3 000 000, НДС = 300 000. (строка 020);

- получен аванс от покупателя в счет предстоящей реализации со ставкой НДС 10%: аванс 1 000 000, НДС 90 909 (стр. 070);

- восстановлен НДС, принятый к вычету в предыдущем квартале: 10 000 (стр. 090);

- НДС к вычету (предъявленный поставщиками): 450 000 (130);

- НДС с перечисленного поставщику аванса, подлежащий вычету в IV квартале: 120000.

Приложение 1 к разделу 3 заполняется только при условии, что были какие-либо операции в отношении недвижимости, оформляется данное приложение один раз по итогам года и сдается вместе с декларацией за IV квартал. ООО «Кондитер» таких операций не производил.

Приложение 2 к разделу 3 заполняется иностранными организациями, ведущими свою деятельность на территории РФ.

Разделы 4-6 заполняются для предприятий, совершающих операции, облагаемые ставкой 0%.

Предположим, что ООО «Кондитер» произвел экспорт товара в Белоруссию на сумму 2 000 000 руб. и заполним Раздел 4:

Экспорт товара, согласно НК РФ, облагается ставкой 0%, но при этом организация вправе направить к вычету НДС, предъявленный поставщиком по товару, направленному на экспорт.

Товар, направленный на экспорт, был закуплен на территории РФ. НДС, предъявленный поставщиком по этому товару, составил 120 000 руб., этот налог организация вправе направить к вычету.

Для экспорта в Республику Белорусь заполняем строку с кодом 1010404: в графе 2 пишем сумму реализации, в графе 3 соответствующую сумму НДС к вычету. В строке 010 пишем итоговую сумму НДС к вычету.

Раздел 1.

Данную страницу будем заполнять на основании заполненных предыдущих.

Здесь отражается сумма налога, подлежащего уплате в бюджет, по данным налогоплательщика.

В строке 010 пишется код ОКАТО согласно территориального классификатора.

Стр. 020 — код 18210301000010000110, этот код соответствует уплате НДС на товары, работы, услуги, реализуемые на территории РФ.

Стр. 030 — заполняется в том случае, если налогоплательщик освобожден от уплаты налога, но был вынужден выставить своим покупателям счет-фактуры с НДС.

В стр. 040 пишем сумму налога, подлежащего уплате в бюджет (в нашем случае это стр. 230 из разд. 3 минус стр. 010 из разд. 4).

Если по результатам квартала, НДС к вычету превысила НДС к уплате в бюджет, то есть на счете 68.НДС возникло дебетовое сальдо, то вместо строки 040 следует заполнить строку 050 «НДС к возмещению».

Раздел 2 содержит суммы НДС, подлежащего уплате, по данным налогового агента.Лист заполняется при условии, что организация пользовалась услугами иностранных лиц, для каждой иностранной компании раздел 2 оформляется отдельно.

В нашем случае ООО «Кондитер» услугами иностранных компаний не пользовался, и этот раздел заполнять не будем.

На заполненных листах вверху проставляем ИНН/КПП организации и номер страницы. Внизу на каждой странице ставится подпись налогоплательщика.

Во всех пустых клетках ставим прочерки и сдаем заполненную декларацию по НДС в налоговую инспекцию.

Декларацию НДС за 2013 года смотрите здесь. Там же вы узнаете об изменениях, которые коснутся отчетности по НДС в 2014 году.

Скачать образец декларации по НДС за 2 квартал 2014 года – ссылка.

Что такое нулевая отчетность?

Нулевая отчетность ИП (нулевая отчетность ООО)– комплект документов по налоговой и бухгалтерской отчётности, который оформляется при отсутствии доходов у компании и ИП. С помощью нулевой отчетности предприниматель информирует контролирующие органы о том, что в указанный период времени деятельность не велась. Тем самым подтверждает отсутствие базы для начисления налогов.

Для сдачи нулевой отчетности установлены конкретные сроки. «Нулёвка» сдается либо раз в год, либо раз в квартал в зависимости от формы налогообложения. В случае несоблюдения сроков сдачи взимается штраф, а также есть вероятность того, что налоговая может заблокировать расчетный счет.

В каких случаях нужно сдавать нулевую отчетность?

Не поступает выручкаУ Вас нет дохода, деньги не поступают на расчетный счет или в кассу

Нет заработной платыНе начисляется заработная плата работникам, а также отсутствуют выплаты по договорам

Деятельность компании закончилась, приостановлена или недавно возобновиласьНезависимо от причин, по которым Ваша организация или ИП временно или окончательно не ведёт деятельность, необходимо сдавать нулевую отчетность!

Отсутствуют сделкиЗа определенный период не было совершено ни одной сделки.

Как сдать нулевую отчетность?

Список необходимых документов, сроки их подачи зависят от формы собственности бизнеса, налогообложения и наличия сотрудников. Компании и индивидуальные предприниматели обязаны сдавать декларации по налогу на прибыль и добавленную стоимость, имущество, отчеты в ФСС, Пенсионный фонд и другие контролирующие органы. Исходя из системы налогообложения, на которой находится ИП или компания, необходимо собрать пакет документов:

- Для квартальной отчетности дляУСН(1-3 квартал) отчетности: 4ФСС, РСВ, СЗВМ и 6НДФЛ при необходимости.

- Для годовой отчетности дляУСН(4 квартал): 4ФСС, РСВ,НД по УСН, Баланс и отчет о фин. результатах в ИФНС и в ТОГС, С/с численность, подтверждение основного вида деятельности в ФСС, СЗВМ и 6НДФЛ при необходимости.

- Для квартальной отчетности дляОСНО(1-3 квартал): 4ФСС, РСВ, Единая(упрощённая)налоговая декларация приотправке почтой, или НД по НДС и НД на Прибыль, СЗВМ,СЗВ-СТАЖ и 6НДФЛ при необходимости.

- Для годовой отчетности дляОСНО(4 квартал): 4ФСС,РСВ, Баланс и отчет о фин. результатах в ИФНС и в ТОГС, Единая(упрощённая)налоговая декларация приотправке почтой, или НД по НДС и НД на Прибыль, С/с численность, подтверждение основного вида деятельности в ФСС, СЗВМ,СЗВ-СТАЖ и 6НДФЛ при необходимости.