Оборачиваемость товарных запасов

Содержание:

- Баланс между расходами на содержание и хранение запасов и бесперебойностью работы

- Уровень сервиса II рода.

- Как решить проблему при показателе коэффициента вне нормативных пределов?

- Коэффициенты управления активами или оборачиваемости: что это такое?

- Как рассчитать коэффициент оборачиваемости запасов

- Как повысить оборачиваемость запасов

- Общая характеристика

- Оборачиваемость товара. Коэффициенты оборачиваемости

- ПРИЧИНЫ ОБРАЗОВАНИЯ ИЗЛИШКА ТОВАРНЫХ ЗАПАСОВ

- Как анализировать оборачиваемость

- ДЕЛОВОЙ ЦИКЛ КОМПАНИИ

Баланс между расходами на содержание и хранение запасов и бесперебойностью работы

Часто коммерческие организации в целях обеспечения бесперебойности производственного процесса устанавливают нормы (лимиты) по каждому виду запаса, за пределы которых выходить нельзя, что предполагает детальный мониторинг за состоянием запасов. В таком случае необходимо создать системы контроля за фактическим показателем запаса в натуральном и стоимостном выражении, а также оперативно и своевременно его пополнять в соответствии с установленным лимитом.

На основании данных за предшествующие периоды установим размер страхового запаса — 15 %. Тогда материальные расходы на планируемый период составят 26 689 604,80 руб. Этого достаточно для производства 5336 стульев. Рассчитаем количество специалистов для производства такого объема продукции.

Для расчета нужны следующие показатели:

- нормативная трудоемкость выполнения работ по изготовлению одного изделия (34 чел.-ч при участии специалистов на повременной системе оплаты труда);

- общее количество рабочего времени. Годовой фонд рабочего времени при 40-часовой рабочей неделе (8-часовом рабочем дне и графике 5/2) составляет 1974 ч;

- потери рабочего времени по данным статистики прошлого отчетного периода (в компании «Альфа» — 10 % ежемесячно).

Определим полезный фонд рабочего времени (общее календарное количество рабочего времени минус потери рабочего времени):

1974 ч – 1974 ч x 10 % = 1777 ч.

Рассчитаем трудоемкость производства 5336 стульев:

- ед. x 34 чел.-ч = 181 424 чел./ч.

Теперь можно рассчитать, сколько специалистов требуется для производства 5336 стульев:

181 424 чел.-ч / 1777 ч = 102 человека.

Далее составим план производства с учетом численности в 102 основных производственных работника (табл. 3).

Кликните по изображению мышкой, чтобы увеличить его

В соответствии с расчетами, представленными в табл. 3, предприятие может изготовить 5329 стульев при имеющейся численности производственных рабочих (соответствует страховому запасу в 15 %).

На основании плана производства составим график движения товарно-материальных ценностей (табл. 4).

Ранее мы установили размер материальных расходов с учетом страхового запаса — 26 689 604,80 руб.

Для производства 5329 стульев с учетом НЗП потребуется 26 658 417,11 руб.

Таким образом, годовой размер запасов материальных расходов составляет 31 187,69 руб. Этого достаточно для производства дополнительных 6 единиц стульев и покрытия возможного брака.

Иногда возникает ситуация, когда объем продаж превышает объем производства (см. табл. 4 — май). Значит, необходимо обеспечить должный уровень запаса готовой продукции.

В нашем случае запасы готовой продукции составят на конец года 689 ед. Такого количества хватит для удовлетворения потребностей покупателей на полтора месяца.

В производственном масштабе 689 единиц стульев при объеме продаж 4640 единиц — показатель небольшой, но решение вопроса рациональности хранения такого количества готовой продукции возлагается на плечи руководства предприятия (с учетом прогнозов изменения спроса).

Сохраняя такой уровень запаса готовых стульев (689 ед.), предприятие не получит выручку в размере 16 536 000 руб. (689 ед. x 24 000 руб.), пока они не будут реализованы.

В процессе производства планируемый график может претерпеть множество изменений, начиная от роста цен на расходные материалы и заканчивая пересмотром политики управления запасами и трансформации части запасов готовой продукции в запасы НЗП и/или запасы материалов.

Кликните по изображению мышкой, чтобы увеличить его

Уровень сервиса II рода.

Уровень сервиса II рода — это доля спроса, которую мы гарантированно покроем с использованием имеющихся на складе запасов в течение периода их пополнения. Допустим, общий спрос на товар 100 штук в месяц, но на складе только 70 единиц, которые и были проданы. Следовательно, уровень сервиса II рода равен 70%. Подробнее про уровень сервиса читайте в статье «Что такое уровень сервиса и почему он важен».

Уровень сервиса II рода по деньгам, % = сумма продаж д.е. /(сумма продаж д.е. + упущенный спрос д.е.) * 100%

Мы советуем считать этот показатель именно по деньгам. Если брать в расчёт штуки, анализ будет некорректным. Гвозди и трактор продаются с разной частотой, сравнивать их продажи в штуках нельзя. При агрегации товаров с неравной размерностью продаж деньги – это наиболее объективный показатель, по которому мы можем что-то оценивать.

Может ли 100% уровень сервиса быть гарантией эффективного управления товарными запасами? Нет, это не гарантия. 100% уровень сервиса нельзя спланировать. В этом случае для товаров редкого спроса будут гигантские страховые запасы на колебание спроса.

Мы можем запланировать уровень сервиса на будущее, а потом сравнить результаты: что было в планах и что получили в итоге. Подробнее о том, как это сделать расскажем вам в следующих уроках.

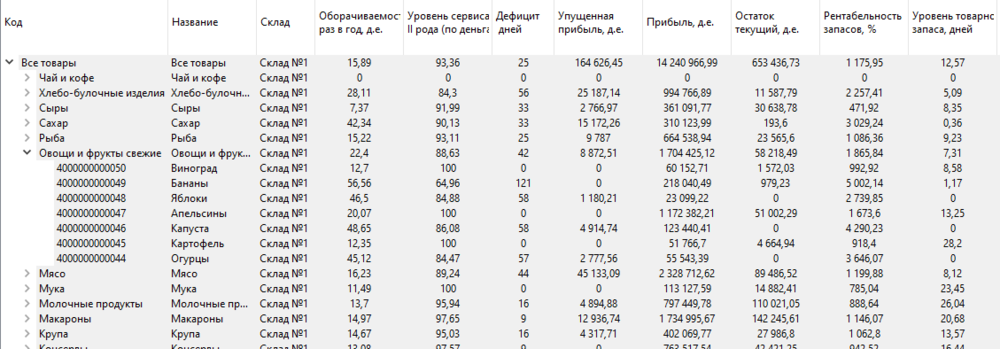

Рассмотрим, как рассчитать эффективность управления запасами, на примере. На изображении представлены показатели по торговой точке.

Есть склад №1, №2, №3. Подсчитаны оборачиваемость по торговой точке, уровень сервиса, сколько дней было дефицита, какую упущенную прибыль мы получили и прочие показатели. Анализ проведён по торговой точке и есть разбивка по группам. Мы можем спуститься на уровень каждого конкретного товара и посмотреть конкретные показатели его эффективности.

Часто встречаются задачи, когда мы хотим сравнить показатели эффективности за один квартал двух лет. Такой сравнительный анализ помогает понять, куда вы движетесь. Главное, смотреть на все показатели вместе – оборачиваемость, уровень сервиса, упущенная прибыль и другие.

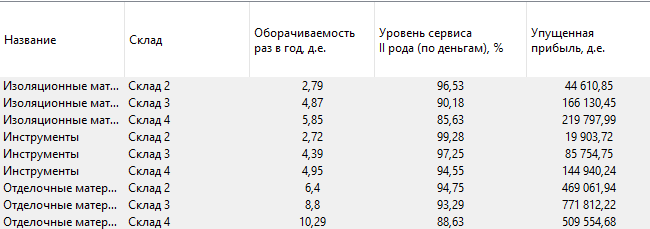

Давайте потренируемся. На каком складе происходит лучшее управление запасами изоляционных материалов?

На изображении представлены данные по трём складам с рассчитанными по ним показателями эффективности. По складу №2 оборачиваемость ниже всех, но при этом самый высокий уровень сервиса. Это распространённая ситуация. Чем выше уровень сервиса, тем ниже оборачиваемость. Большое количество страховых запасов приводит к их меньшей оборачиваемости. Плюс по этому складу самая маленькая упущенная прибыль.

Есть средний склад №3. Там средняя оборачиваемость, уровень сервиса и упущенная прибыль. По складу №4 самая высокая оборачиваемость, самая большая упущенная прибыль и самый низкий уровень сервиса из трёх. Можно ли сделать вывод, на каком складе лучше управляют товарными запасами? Вряд ли. В каждом конкретном случае нужно разбираться, что будет хорошо для вас. Допускать меньше упущенной прибыли за счёт низкой оборачиваемости или большую упущенную прибыль, но при этом обеспечивать большую оборачиваемость и чуть более низкий уровень сервиса? Для полноты картины не хватает других показателей. Как минимум, прибыли и рентабельности запасов. Мы должны оценивать, сколько денег мы заработали на прошлом периоде и какую рентабельность товарных запасов обеспечили.

Как решить проблему при показателе коэффициента вне нормативных пределов?

Контроль запасов должен обеспечить бесперебойность производства. Чтобы этого достигнуть, нужен запас сырья, чтобы обеспечить производство в промежуток между его поставками. Также необходим страховой запас – он понадобиться при непредвиденных ситуациях. Существует и технологичный запас, когда сырье нельзя в неизмененном виде использовать для производства, и оно требует предварительной подготовки. Нельзя сбрасывать со счетов и сезонный фактор. Все эти виды запасов будут составлять оптимальный их размер. При этом рассчитывают каждый их вид. Когда существующий объем выше нормативного показателя, его стоит понизить, что позволит высвободить часть финансов. В случае, когда коэффициент ниже нормы, бесперебойность производства находится под угрозой.

Коэффициенты управления активами или оборачиваемости: что это такое?

Коэффициенты управления активами (коэффициенты оборачиваемости) рассчитываются для разных активов. Типичные примеры коэффициентов оборачиваемости активов включают оборачиваемость основных средств, оборачиваемость запасов, коэффициент оборачиваемости кредиторской задолженности, коэффициент оборачиваемости дебиторской задолженности и цикл преобразования денежных средств. Эти коэффициенты дают важную информацию о различных финансовых областях компании и подчеркивают ее сильные и слабые стороны.

Желательны высокие коэффициенты оборачиваемости активов, поскольку это означает, что компания эффективно использует свои активы для увеличения продаж. Чем выше коэффициент оборачиваемости активов, тем больше продаж компания получает от своих активов.

✎ Budget-Plan Express – программный продукт для подготовки бизнес-планов и презентаций в формате Word и Excel.

Постройте таблицу финансовых показателей в новой версии программы (6.02). Подробно…

Как рассчитать коэффициент оборачиваемости запасов

Вычислить этот показатель можно двумя способами: как отношение себестоимости продаж к среднегодовому остатку запасов и как отношение выручки от продаж к среднегодовому остатку запасов.

2 способ

Второй способ вычисления оборачиваемости запасов применяют чаще, потому что себестоимость продаж включает в себя управленческие расходы, что сказывается на точности вычислений.

Зная коэффициент оборачиваемости запасов, вы можете рассчитать показатель оборачиваемости в днях. Это нужно для того, чтобы определить, на сколько дней хватит запасов на складе для стабильного сбыта, а материалов на предприятии — для производства необходимого количества продукции. Вот формула оборачиваемости в днях.

Вы должны определить, что является нормальной оборачиваемостью запасов для вашего бизнеса. Поскольку общепринятых стандартов в оборачиваемости не существует, можно ориентироваться на показатели в рамках одной ниши, а еще лучше — следить за динамикой на одном предприятии.

Снижение коэффициента оборачиваемости запасов свидетельствует об избытке товарного запаса и неэффективном управлении складом. Высокий коэффициент — тоже не всегда хорошо, ведь он может сообщать об истощенности склада, а это приведет к дефициту товаров.

В большинстве случаев, повышение коэффициента оборачиваемости запасов свидетельствует о правильно выбранной стратегии. Давайте узнаем, как можно ускорить оборачиваемость запасов на предприятии.

Как повысить оборачиваемость запасов

- Выявите неликвидные товары и избавьтесь от них

- Установите правила закупки для редко продающихся товаров

- Планируйте продажи комплексно

- Проверьте цены у конкурентов

- Стимулируйте продажи

Существуют следующие методы ускорения оборачиваемости запасов.

Выявите неликвидные товары и избавьтесь от них. Это товары, которых настолько много, что они не успевают продаваться и подолгу лежат на складах. Причиной этому может быть неправильно определенный объем закупок, несвоевременный заказ или производство товаров, ошибки в расчете потребительского спроса и т.д. Сбывайте эти товары со скидкой и постарайтесь избежать таких просчетов в будущем.

Установите правила закупки для редко продающихся товаров. Существуют позиции, которые продаются редко. Это не повод их не продавать, скорее стоит подумать о том, чтобы закупать или производить их в меньшем количестве и реже. Определите для таких товаров свои правила закупки исходя из необходимости. Например, вместо ежемесячного пополнения, закупайте товар раз в два месяца.

Планируйте продажи комплексно. Как правило, количество продаж в прошлом (месяце, квартале, году) определяет желаемый объем продаж

Однако ситуация на рынке меняется часто, поэтому важно учитывать мнение аналитиков и экспертов, чтобы учесть появляющиеся тренды. Это обогатит ваш план продаж и увеличит его точность.

Проверьте цены у конкурентов

Одной из причин падения оборачиваемости запасов является изменение цены у конкурентов. Возможно, они опустили цены перед праздниками или сменой сезона, чтобы повысить объем продаж, поэтому вам тоже стоит задуматься над снижением цены.

Стимулируйте продажи. Проводите акции, предоставляйте скидки, мотивируйте поставщиков на закупку большего объема товара. Они будут повышать уровень спроса на ваши товары и продукция будет быстрее уходить с ваших складов.

Поздравляем, вы узнали, что такое оборачиваемость запасов, научились рассчитывать ее и поняли, как повышать этот показатель.

- В «Записках маркетолога» вы найдете несколько определений данного понятия.

- вы узнаете, как правильно анализировать оборачиваемость запасов.

- В статье на uppravuk.net вы узнаете о шести шагах для повышения оборачиваемости товаров.

Общая характеристика

Низкие обороты являются неутешительным показателем развития дел в компании, это говорит об избытке запасов и плохой реализации. Высокие цифры свидетельствуют о мобильности средств фирмы: чем быстрее обновляются ТМЦ, тем скорее оборачиваются вложенные финансовые активы.

Основные понятия

Коэффициент оборачиваемости отражает, сколько раз за определенное время компания использовала их средний остаток. Показатель может характеризовать качество готовой продукции, товаров, полуфабрикатов, производственного сырья, материалов и эффективность управления, позволяет найти остатки неиспользуемых, устаревших или некондиционных.

Показатели оборачиваемости важны для финансовых менеджеров и руководящего состава. На основе полученных данных строятся или моделируются перспективы развития, потенциальная рентабельность и прибыль организации, магазина. Невысокие, малые запасы сигнализируют о дефиците, последующей потере покупательского спроса, высоких расходах.

Показатели контроля над оборачиваемостью:

- Средний товарный запас. Количество на складе.

- Период, срок.

- Прямой товарооборот.

Не существует общепринятых нормативов, показатели анализируют по одной отрасли или для конкретной компании. Снижение показателей показывает накопление излишков МПЗ, неэффективное управление на складе, накопление непригодных материалов. Показатели оборота ТМЗ, ТМЦ, активов используются для оценки деловой активности фирмы.

Высокая оборачиваемость свидетельствует о правильности их применения. Каждый оборот приносит дополнительную выгоду, прибыль и рентабельность. Неэффективные остатки говорят, что деньги переведены в менее ликвидные активы и не функционируют.

Коэффициенты и правила расчета

Для анализа пользуются данными бухгалтерской отчетности. Аналитический показатель, характеризующий эффективность применения материалов и товаров, учитывается финансовыми менеджерами. Значение влияет на будущее материальное, денежное планирование системы снабжения.

Оборачиваемость рассчитывается как отношение себестоимости продаж к среднегодовому сальдо запасов или отношение полученной выручки от реализации к значению сальдо запасов. Последний показатель рассчитывается как сумма запасов в форме № 1 бухотчетности на начало, конец года и разделенное на два.

Формулы расчета:

- По себестоимости: КОЗ = Себест./ СВЗ, где: СВЗ — средняя величина.

- Через выручку: КОЗ = В / СВЗ.

В Российской или зарубежной практике двумя способами рассчитывают обороты. Второй вариант более легкий, он позволяет исключить воздействие учетной политики. Компании сравнивают по этому коэффициенту независимо от модели учета затрат.

Предприятия имеют увеличенный запас товаров, что связано с потребностью увеличения отгрузки, получением скидок при закупе крупной партии товара, со снижением расходов транспортировки на единицу товаров при перевозке, сезонными условиями работы. Увеличение на складе товарного остатка приводит к сокращению обновления запасов.

Данные о периоде

Для создания логистических схем движения товара, а также планирования закупок, необходима информация не только о скорости обновляемости товаров, готовой продукции и о величине периода, за который они делают полный оборот.

Оборачиваемость измеряется интервалом обращения, длительностью оборота, а выражается в дневных показателях.

Монополия в экономике – понятие, виды, признаки, примеры

Установление количества оборотов в днях:

- КОЗ.

- Число дней периода оборачиваемости запасов.

Время, за которое МПЗ производят ускорение в один оборот, рассчитывается по формуле расчета оборачиваемости запасов в днях:

Продолжительность 1 оборота = (Количество дней в году * Ср. коэффициент стоимости) / Себест. Также в знаменателе может быть выручка от продажи.

Нормативы отсутствуют. Любая фирма индивидуально учитывает для себя лучшее количество дней, в течение которых МПЗ производят оборот. Коэффициенты рассматривают в динамике, а также в сравнении с похожими компаниями той же отрасли.

Положительная динамика, увеличение количества дней в периоде свидетельствуют о приумножении запасов на складах. Сокращение отображает уменьшение запасов, поэтому требуется последующий тщательный анализ в сравнении с другими показателями. Выявляются причины излишков или недостатки групп запасов.

Оборачиваемость товара. Коэффициенты оборачиваемости

Обновление статьи от 17.07.2019г.

При анализе деятельности компании мы рекомендуем смотреть не только на оборачиваемость товаров, но и оценивать ее вместе с уровнем сервиса. Если ассортимент компании достаточно разнообразен, то мы рекомендуем анализировать оборачиваемость в денежном выражении, а не в натуральном, так как стоимость товаров может отличаться в сотни и даже тысячи раз.

При расчете оборачиваемости в денежном выражении необходимо фиксировать цены на первый или последний день анализируемого периода. Иначе из-за изменения цен может вырасти оборачиваемость, что не будет отражать реальную картину.

В некоторых компаниях оборачиваемость считается в разах в год. В этом случае, чем выше показатель, тем лучше. В других компаниях оборачиваемость считается в днях. Такой показатель называется «покрытие в днях». В этом случае чем он меньше, чем лучше.”

Один из главных показателей эффективности работы торгового предприятия – оборачиваемость товарных запасов. Коэффициент оборачиваемости товара (или запасов) это соотношение продаж компании к ее активам.

Этот показатель дает понять, как быстро продается запас, лежащий на складе.

По коэффициенту оборачиваемости товарных запасов можно понять насколько эффективно и успешно компания использует свои активы для получения доходов.

Расчет оборачиваемости товарных запасов в натуральных единицах

Для расчета оборачиваемости товара в натуральных единицах необходимо:

1) Выбрать период (неделя, месяц, год)

2) Рассчитать средний товарный запас за выбранный период (можно рассчитывать по отдельному товару или по товарной группе)

где ТЗ1, ТЗ2, … ТЗn – величина товарного запаса на отдельные даты анализируемого периода, n – количество дат в периоде.

3) Рассчитать продажи товара (товарной группы) за период (в натуральных единицах)

После этого можно рассчитать оборачиваемость товара в натуральных единицах:

Формула оборачиваемости товарного запаса

Как рассчитать коэффициент оборачиваемости?

Пример 1:

Данные о продажах и остатках товара за неделю:

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Продажи | 3 | 5 | 6 | 3 | 2 | 5 | 2 |

| Остатки | 10 | 7 | 12 | 6 | 5 | 3 | 4 |

Продажи за период = 3+5+6+3+2+5+2 = 26 единиц

Теперь нужно рассчитать коэффициент оборачиваемости за неделю = 26/6,67 = 3,9 раза

Как рассчитать коэффициент оборачиваемости для группы товаров?

Пример 2:

Для группы товаров логика расчета оборачиваемости представляет следующую последовательность действий:

- Выбор периода

- Расчет суммы продаж по группе товаров

- Рассчитать суммы остатков по группе товаров по каждому дню

- Рассчитать среднее товарного запаса

- Рассчитать коэффициент оборачиваемости

| Товар 1 | Товар 2 | Товар 3 | |||||

| Продажи | Остатки | Продажи | Остатки | Продажи | Остатки | ∑ Остатков | |

| 1 | 6 | 10 | 7 | 15 | 13 | 29 | 54 |

| 2 | 4 | 5 | 3 | 12 | 10 | 20 | 37 |

| 3 | 2 | 12 | 8 | 4 | 6 | 15 | 31 |

| 4 | 7 | 7 | 2 | 5 | 3 | 12 | 24 |

| 5 | 4 | 8 | 1 | 8 | 2 | 10 | 26 |

| 6 | 5 | 5 | 7 | 3 | 8 | 15 | 23 |

| 7 | 2 | 6 | 5 | 7 | 5 | 11 | 24 |

| ∑ продаж | 30 | 33 | 48 |

Продажи за период = 30+33+48=111 единиц

Теперь нужно рассчитать коэффициент оборачиваемости запасов за неделю = 111/30 = 3,7 раза

Расчет коэффициента оборачиваемости денежных средств

- Выбрать период (неделя, месяц, год)

- Рассчитать средний товарный запас за выбранный период в денежных единицах (можно рассчитывать по отдельному товару или по товарной группе)

Формула расчета денежных средств среднего товарного запаса за выбранный период:

где ТЗ1, ТЗ2, … ТЗn – величина товарного запаса на отдельные даты анализируемого периода,

Цз – закупочная цена товара n – количество дат в периоде.

1) Рассчитать продажи товара (товарной группы) за период (в денежных единицах(д.е.)):

Цр- цена реализации

Формула расчёта оборачиваемости денежных средств:

Оборачиваемость = Пд.е./Тзср д.е.

Расчет оборачиваемости товарных запасов в Forecast NOW!

В программе Forecast NOW! Можно за два клика рассчитать коэффициент оборачиваемости запасов за год, как в денежных, так и в натуральных единицах:

1. Перейдите на вкладку «Анализ – эффективность» и задайте период, за который нужно рассчитать оборачиваемость:

2. Добавьте правой кнопкой мыши или двойным щелчком товар или товарную группу, по которой хотите рассчитать оборачиваемость

ПРИЧИНЫ ОБРАЗОВАНИЯ ИЗЛИШКА ТОВАРНЫХ ЗАПАСОВ

Излишки готовой продукции, как и ее дефицит, неблагоприятно влияют на бизнес-процессы компании. Представим основные причины, которые приводят к затариванию склада:

1. Несбалансированная цена (цена слишком высокая для данного рынка или данного вида товара).

2. Падение продаж вследствие изменения цены на рынке. Если у конкурентов снизилась цена, то происходит отток покупателей к конкурентам.

3. Ошибки в прогнозах продаж. Например, в плане продаж не учтены изменения, произошедшие на рынке:

4. Избыточная закупка или выпуск продукции.

5. Изменение законодательных нормативов.

6. Резервирование в ожидании повышения спроса или цен. В данном случае компания приобретает товар или выпускает продукцию, которые не реализует, а резервирует для продажи через какое-то время, когда цены повысятся. Понятно, что она получит выгоду из-за разницы в ценах приобретения или низкой себестоимости и продажной ценой.

Как анализировать оборачиваемость

Сравнивать надо оборачиваемость схожих товарных позиций в рамках одной товарной группы, чтобы увидеть, какие востребованны и продаются лучше. Если товары слишком разнятся в цене и назначении (например, крупа и орехи), сравнение бессмысленно. Также следует учитывать сезонность товара: в разные периоды товар имеет свой срок оборачиваемости, поэтому сравнивайте для определения нормы аналогичные периоды.

Один товар в разрезе разных точек. Например, у вас сеть кофеен, вы проанализировали продажи и увидели, что сэндвичи с тунцом — в топе продаж на точках возле бизнес-центров, а на других точках этот товар всегда в остатках, несмотря на то что поставки меньше. На основании этого можно принять решение: переместите запасы на точки, где товар продаётся лучше, и сбалансируете поток поставок на будущее.

Один товар от разных производителей. Например, чаще покупают продукцию известных марок или местных брендов, которые используют только натуральное сырье. Тогда стоит пересмотреть поставки прочих брендов или отказаться от них вовсе.

ДЕЛОВОЙ ЦИКЛ КОМПАНИИ

Сначала оценим наши вложения в товарные запасы, рассчитав деловой цикл компании.

Деловой цикл (период оборота денежных средств) — время с момента закупки товара/сырья (или внесения предоплаты поставщику за товар/сырье) до поступления выручки от продажи готовой продукции на расчетный счет или в кассу предприятия.

В терминах оборачиваемости активов длину делового цикла можно записать так:

Длина делового цикла = Оборачиваемость ТЗ + Оборачиваемость ДЗ.

Оборачиваемость товарных запасов (ТЗ) и дебиторской задолженности (ДЗ) рассчитывают по формулам:

Оборачиваемость ТЗ = ((ТЗ на начало + ТЗ на конец) / 2) / Среднедневное выбытие ТЗ за период,

Оборачиваемость ДЗ = ((ДЗ на начало + ДЗ на конец) / 2) / Среднедневная выручка за период.

Рассчитаем длину делового цикла на примере.

ПРИМЕР 1

Товарные запасы предприятия за год увеличились с 30 млн руб. до 35 млн руб.

Дебиторская задолженность покупателей выросла с 25 млн руб. до 27 млн руб.

Выручка за год составила 450 млн руб., себестоимость реализованной продукции — 400 млн руб.

Расчет делового цикла компании представлен в табл. 1.

|

Таблица 1. Расчет делового цикла компании |

||

|

№ п/п |

Показатель |

Результат |

|

1 |

Товарные запасы на начало года, тыс. руб. |

30 000 |

|

2 |

Товарные запасы на конец года, тыс. руб. |

35 000 |

|

3 |

Средние товарные запасы за год ((п. 1 + п. 2) / 2), тыс. руб. |

32 500 |

|

4 |

Себестоимость проданного товара за год, тыс. руб. |

400 000 |

|

5 |

Оборачиваемость товарных запасов (п. 3 / (п. 4 / 365)), дн. |

30 |

|

6 |

Дебиторская задолженность на начало года, тыс. руб. |

25 000 |

|

7 |

Дебиторская задолженность на конец года, тыс. руб. |

27 000 |

|

8 |

Средняя дебиторская задолженность ((п. 6 + п. 7) / 2), тыс. руб. |

26 000 |

|

9 |

Выручка за год, тыс. руб. |

450 000 |

|

10 |

Оборачиваемость дебиторской задолженности (п. 8 / (п. 9 / 365)), дн. |

21 |

|

11 |

Деловой цикл (п. 5 + п. 10), дн. |

51 |

Таким образом, от момента закупки товаров до получения оплаты от покупателей в среднем проходит 51 день.

Возникает логичный вопрос: на какие средства компания осуществляет свои платежи в этот промежуток? Компания кредитуется за счет:

- поставщиков путем получения отсрочки платежа за товар (этот кредит можно назвать беспроцентным);

- внешних займов у банков (стоимость данного кредита равна средней процентной ставке по кредитам банка);

- привлечения средств учредителей под норму доходности, которую учредители хотят получить со своих вложений в компанию.