Отличие управленческого учета от бухгалтерского и налогового

Содержание:

- Назначение, требования и информационная база подготовки управленческой отчетности

- Зачем руководителю компании нужен управленческий учет

- Причина 2. Управленческий учет позволяет делать прогнозы

- Для кого предназначена информация управленческого учета

- Подробнее о различиях между направлениями

- Отчетность для поддержки принятия решений

- Финансовый учет и его назначение

- Показатели для отслеживания

- Показатели для отслеживания

- С необходимостью УБ разобрались. Как его внедрить?

- Правила внедрения

- Понятия бухгалтерского и управленческого учета

- Три кита эффективного учета

- Элиминация внутригрупповых операций компаний группы

- Основные отличия бухгалтерского учета от управленческого

- Объекты управленческого учета

Назначение, требования и информационная база подготовки управленческой отчетности

Основное назначение управленческой отчетности — удовлетворить потребность руководства предприятия в данных для подготовки и принятия эффективных управленческих решений. Таким образом, управленческая отчетность предназначена в первую очередь внутренним пользователям в лице высшего и среднего звена менеджмента предприятий. Поэтому она всегда конфиденциальна, в отличие от финансовой или бухгалтерской отчетности, которая составляется для внешних пользователей и является, наоборот, открытой.

Прежде чем перейти к составу и содержанию управленческой отчетности, рассмотрим главное требование к ее составлению, которое и определяет состав отчетов, — полезность подготовленной информации для принятия управленческих решений. Полезной управленческая отчетность становится в результате системного подхода к ее подготовке и единой методологии расчета показателей отчетов.

Полезность данных управленческих отчетов базируется на следующих основных принципах:

Информационная база управленческой отчетности — данные о хозяйственной жизни предприятия, которые фиксируются и хранятся в различных контурах учета: оперативном, управленческом (финансовом) и бухгалтерском (налоговом) (рис. 1).

Вся информация о деятельности предприятия как совокупности всех совершенных хозяйственных операций за конкретный промежуток времени отражается в контуре оперативного учета. Эти данные по большей части отражаются в натуральных количественных показателях, на их основе руководители среднего звена принимают ежедневные текущие (оперативные) управленческие решения.

Далее данные контура оперативного учета очищаются от избыточных (ненужных) данных, агрегируются и образуют контур управленческого учета. Управленческий учет ведется как в стоимостных, так и в натуральных количественных показателях и служит базой для подготовки управленческой отчетности.

Частью управленческого учета является финансовый учет. Он ведется только в стоимостном выражении. Финансовый учет сильно формализован (в отличие от управленческого учета), и в первую очередь потому, что финансовая отчетность, подготавливаемая на его основе, обобщает данные о финансовом состоянии предприятия, подводит итоги его деятельности и предназначена, как правило, внешним участникам (пользователям), так называемым стейкхолдерам, к которым можно отнести, в частности, собственников, инвесторов, банки и прочих кредиторов, контрагентов.

Следующий источник данных для подготовки управленческой отчетности — контур данных бухгалтерского (налогового) учета. Данные из контура бухгалтерского учета используются для подготовки управленческой отчетности в случаях, если:

• этих данных нет в контуре управленческого учета, например, по налоговым обязательствам в нужной детализации;

• качество данных в бухгалтерском учета выше, чем в управленческом учета, из-за неправильной постановки управленческого учета;

• управленческий учет на предприятии не ведется.

Зачем руководителю компании нужен управленческий учет

- Ставить цели и контролировать их достижение, видеть, каких результатов реально достигла компания, получить инвестиции и кредиты.

- Прогнозировать развитие компании и заниматься стратегическим планированием.

- Считать деньги и понимать, какие проекты и контрагенты самые выгодные.

- Получить детальное представление о прибылях и убытках компании.

- Увеличить маржинальность бизнеса за счет понимания того, над какими направлениями стоит работать, а какие убыточны.

- Быстро и просто получать доступ к нужной финансовой информации, интерпретировать данные без помощи бухгалтера или финансиста.

- Видеть необходимую информацию в нужные сроки, если необходимо, то в режиме реального времени.

Причина 2. Управленческий учет позволяет делать прогнозы

В бухгалтерском учете суммы совершенных операций должны

совпадать до копейки, не допускается никаких приближений и грубых округлений.

Данные фиксируют только частично, если сделка не завершена, то в бухучете ее не покажут.

Управленческий учет отражает не только те расходы и доходы, которые уже произошли, но и те, которые ожидаются в будущем. В нем допустимы округления, приближения, прогнозные суммы, фиксируется вся информация — прогнозная и фактическая. Это позволяет планировать работу компании, предсказывать и внедрять изменения, которые с высокой вероятностью приведут к увеличению прибыли, обосновать выгодность вашего проекта для инвесторов.

В рамках управленческого учета делают прогнозы, оценивают текущую ситуацию, корректируют действия. Он помогает увидеть: куда и сколько вложить, где и у кого дешевле купить, брать или нет кредит и под какой процент, насколько рентабельны разные направления работы компании. Руководитель компании понимает, сколько и когда денег он может вывести или инвестировать в другие проекты.

Например, можно спрогнозировать, когда дивиденды от бизнеса позволят достичь желаемого уровня дохода. Или заранее принять меры и предотвратить кассовый разрыв — временную нехватку денег на счете. Кроме этого, управленческий учет помогает контролировать выполнение планов — он учитывает отклонение фактических показателей от плановых и анализирует их

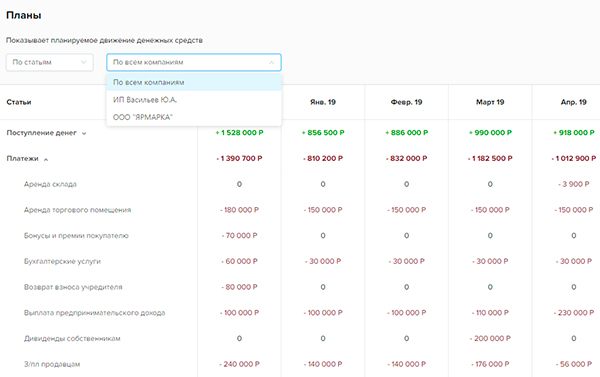

Это важно, чтобы держать руку на пульсе развития компании. В сервисе ПроДоходы вы будете видеть остатки средств и предупреждение о кассовом разрыве на главной странице

Для кого предназначена информация управленческого учета

Информация, владение которой предоставляет возможности для управления организацией, не может быть общедоступной. Оперативное принятие решений, напрямую регламентирующих функционирование бизнес-структуры, доступно только руководящему звену. Поэтому основные адресаты данных, полученных в ходе управленческого учета – это:

- непосредственное руководство различных уровней;

- представители финансовых должностей в фирме;

- некоторые внутренние пользователи.

В подавляющем большинстве случаев управленческая информация не предназначена для внешних контрагентов организации (партнеров, кредиторов, инвесторов, акционеров и т.п.). Часто она составляет понятие коммерческой тайны и охраняется от разглашения законом.

Подробнее о различиях между направлениями

Расхождения между явлениями возникают прежде всего по причине постановки разных целей. Рассмотрим причины подробнее.

- Первое – разные потребители информации. Бухгалтерский баланс больше интересен руководству, когда оценивается деятельность на протяжении прошлого периода. Или для налоговой службы, чтобы проанализировать убыточность. Наконец, данные пригодятся аудиторам, когда они будут проверять, действительно ли в документации отражены абсолютно все операции. А вот управленческий анализ позволяет получить информацию, которая помогает в кратко- и долгосрочном планировании деятельности.

- Методы ведения тоже используются свои в каждом случае. Это тоже зависит от того, чем отличается бухгалтерский учёт от управленческого.

ПБУ и прочие нормативные акты – основа для бухгалтеров, когда они формируют проводки. А когда собираются оперативные данные в управленческом учёте, можно опираться только на методические указания руководства. Он сам говорит, к какой статье относятся те или иные виды доходов, расходов.

Отчётности также составляются по-разному. Для бухгалтеров формы документов регламентируются строго. А в сфере управления пользователи могут выбирать свои варианты, которые считаются наиболее удобными.

Наконец, разница появляется во временных рамках, на протяжении которых предоставляется информация. Для бухучёта законодательство предусматривает чёткие границы времени, когда подаются все документы. А управленческая отчётность формируется тогда, когда это необходимо соответствующему персоналу. Это помогает вносить своевременные корректировки в основную деятельность, повышать её эффективность.

https://youtube.com/watch?v=8CQGOba0xTA

Отчетность для поддержки принятия решений

Учет для управления компанией

Управленческая отчетность ведется для того, чтобы помогать руководителями компании принимать решения основанные на данных. Решения руководителей можно разделить на рациональные и не рациональные

Чтобы отчеты соответствовали ожиданиям руководителей важно понимать, как именно принимаются анализируюется информация и делаются выводы. Люди по разному принимают решения

Для рациональных решений можно выделить следующую последовательность шагов:

- определение цели

- поиска альтернативных вариантов действий

- сбор данных

- реализация выбранных действий

- сравнение фактических результатов с плановыми

- корректировка выявленных отклонений от плана

Понятие учет предполагает слещующий набор действий:

- механизм сбора,

- обработки и

- перевода пользователям информации о текущей деятельности предприятия и внешней среде, в которой она непосредственно работает.

Управленческая отчетность — это набор отчетов позволяющих руководству компании управлять бизнесом. Структура отчетности позволяет анализировать работу отдельных бизнес направлений за любой временной интервал.

Управленческая информация является помощником в достижении поставленных целей. Оперативные данные выявляют проблемы фирмы и возможности их исправления.При возникновении проблемных вопросов у фирмы, требуется в кротчайшие сроки принять правильное управленческое решение. Упр учет предоставляет информацию для корректировки задач в следующих направлениях:

- получение нужных сведений;

- отслеживание финансовых результатов;

- наблюдение за тем, насколько эффективно работает предприятие в целом, структурные подразделения и отдельные проекты.

Управленческий учет — это система сбора, анализа и контроля учетных данных, которые помогают в решении конкретных управленческих задач.Успешно поставленный процесс управленческой отчетности влияет на эффективность управления организацией в целом. Собственники и управленцы предприятия могут самостоятельно решать вопросы по организации учета:

- каким образом классифицировать и детализировать затраты,

- как вести отчетность существующих затрат и

- как сформировать в целом управленческую отчетность и контроль в организации.

Независимо от того, что аналитическую отчетность можно выстроить самостоятельно, есть исходные позиции, которые обязательно должны быть:

- отчеты, которые вы спроектировали возможно автоматизировать, если отчеты можно сделать только руками, их рань или поздно перестанут делать или сделают с ошибками;

- процесс отчетности должен покрывать все основные бизнес-процессы;

- структура отчетности должна соответствовать размеру компании — слишком детальная отчетность в небольшом предприятии часть приводит к тому, что ее вообще перестают формировать;

- анализировать нужно поток движения денег, поток движения материальных ценностей, обязательств и состояние текущих активов.

Финансовый учет и его назначение

Финансовый учет по-другому может быть назван бухгалтерским. Все дело в том, что в процессе его ведения уполномоченные лица занимаются составлением документации, требующейся именно для бухгалтерского и налогового учета. Кроме того, занимаются ведением учета, как правило, бухгалтерия или финансовый отдел.

В процессе реализации мероприятий, связанных с финансовым учетом, специалисты документируют и систематизируют все операции, которые осуществляет предприятие. После окончания отчетного периода формируется финансовая отчетность, которая включает в себя:

- бухгалтерский баланс, отражаемый активы и источники их образования, то есть пассивы;

- отчет о финансовых оборотах, который показывает движение денежных средств;

- отчет о финансовых результатах, резюмируемый информацию о прибылях и убытках фирмы.

Таким образом, все виды деятельности, которыми занимается бухгалтерский отдел, относится к финансовому учету.

Показатели для отслеживания

Бухучет ведется в денежном выражении, им правят цифры. Управленческий учет включает натуральные и даже словесные показатели: количество брака, производительность, удовлетворенность покупателей и работников, текучесть кадров, средний размер заказа и другие. Эти показатели влияют на бизнес не меньше цифр, поэтому их нужно отслеживать и корректировать. Часто это становится главным инструментом в оптимизации работы всего предприятия.

Веб-сервис для малого бизнеса Контур.Бухгалтерия помогает вести учет, платить зарплату и сдавать отчетность, а еще строит пять управленческих отчетов. Следите за развитием бизнеса и автоматизируйте рутинные операции для бухучета. Все новые пользователи могут познакомиться с системой и работать в Бухгалтерии бесплатно две недели.

Показатели для отслеживания

Бухучет ведется в денежном выражении, им правят цифры. Управленческий учет включает натуральные и даже словесные показатели: количество брака, производительность, удовлетворенность покупателей и работников, текучесть кадров, средний размер заказа и другие. Эти показатели влияют на бизнес не меньше цифр, поэтому их нужно отслеживать и корректировать. Часто это становится главным инструментом в оптимизации работы всего предприятия.

Веб-сервис для малого бизнеса Контур.Бухгалтерия помогает вести учет, платить зарплату и сдавать отчетность, а еще строит пять управленческих отчетов. Следите за развитием бизнеса и автоматизируйте рутинные операции для бухучета. Все новые пользователи могут познакомиться с системой и работать в Бухгалтерии бесплатно две недели.

С необходимостью УБ разобрались. Как его внедрить?

Для внедрения управленческого баланса важны три ключевых составляющих:

- статьи;

- источники;

- сроки формирования источников и самого отчета.

Статьи — берутся из бухгалтерского баланса. Но все, что нашего бизнеса не касается — не берем.

«Например, раздел бухгалтерского баланса „Внеоборотные активы“ содержит много ненужного. Все, что для вашего бизнеса неактуально, смело выбрасывайте. Распространенная ситуация — когда в итоге остаются только „Основные средства“. Если их нет, значит, и эта статья вам не нужна. Когда они появятся, например, купите станки, — тогда и добавите» — рассказывает Инга.

Тот же НДС. Если у вас упрощенка — вам эта статья не нужна.

Поможет со внедрением УБ такой инструмент, как операционные таблицы. Вот самые распространенные:

- «Учет товаров/запасов на складе» — сколько купили или произвели, сколько продали, сколько осталось. то же самое в отношении сырья.

- «Дебиторская и кредиторская задолженность» — сколько должны нам, сколько должны мы.

- «Зарплатная ведомость» — сколько должны работникам.

- «Учет финансовой деятельности» — сколько должны банкам и другим кредиторам.

- «Учет налогов» — сколько должны государству.

- «Лист учета сделок» — сколько нам должны покупатели, если в отношениях с ними используем рассрочку или постоплату.

«Сведения об остатке денег на счетах и в кассе берутся из отчета ДДС. О чистой прибыли, которая тоже отражается в управленческом балансе, — из Отчета о финансовых результатах. По этой причине баланс и собирается самым последним. Без готовых ДДС и ОФР он будет неполным» — советует Инга.

В какие сроки сдавать баланс и остальные отчеты?

Относительно сроков Инга сказала, что лучше все три отчета собственнику предоставлять в один день. Как правило, это делают с 1-го по 5-е число нового месяца. Вам это даст возможность и время их подготовить, а владельцу бизнеса — проанализировать и принять определенные решения.

«А вот над таблицами, на основе которых формируется баланс, нужно работать в ежедневном режиме: как только появился повод внести изменения в любую из них, это должно быть сделано» — резюмирует Инга.

Правила внедрения

УУ в его автоматизированном исполнении обязан быть системным процессом. Собственники крупных компаний даже в основных городах, где происходит скопление всей доступной информации, допускают множество ошибок. Их можно и нужно исправлять, однако на это требуются дополнительные денежные вливания и много времени. Чтобы не сталкиваться с распространенными проблемами, необходимо учитывать такие факторы:

- Оценка составляющих учета обязана выполняться и базироваться не только на финансовой методике, а включать в себя множество других. Разработка правил основывается на отечественных и международных стандартах в сфере управления.

- Качественное введение системы автоматизации УУ должно проводиться только после внимательной проверки предприятия и выполнения разъяснительных бесед с руководителями и сотрудниками о пользе такого начинания.

- Внутренние УУ обязаны включать в себя только важные данные и подаваться в удобном для восприятия формате. Необходимо, чтобы информация была легко читаема, наглядна и детально разделена на составляющие. Данные должны иметь параметры, которые требуются для целей управления. Представленный подход снижает потребление времени обработки документов, а также представляет их в более полезном и информативном качествах.

- При создании УУ и его автоматизации следует привлекать максимально возможное количество работников из штата. Связано это с тем, что так они смогут ознакомиться и впоследствии более эффективно пользоваться разработанными процессами. Будет ошибкой привлечь только связанных сотрудников (экономистов, бухгалтеров).

- Во время разработки требуется выявить все бизнес-процессы, направить силы и средства на оптимизацию их, разделить полномочия и функции, во избежание дублирования.

- Совершенствование создания УУ обязано быть постоянным. Единичная оптимизация не даст ощутимого эффекта, она должна проводиться постоянно. Общая работа системы должна совершенствоваться и улучшаться постоянно. Любые позитивные новшества должны внедряться практически во время их выпуска. Это позволит постоянно быть в курсе последних достижений и повысить эффективность бизнеса.

- УУ, его разработка и совершенствование нельзя направлять на решение единичной задачи. Система должна решать целый комплекс задач и проблем согласно всем направлениям деятельности компании. Будет ошибкой направить оптимизацию на качество бухгалтерского и управленческого ПО, и при этом применять бумажный документооборот.

- Обмен данными следует проводить в точно установленное время. Разработка и ввод информационных технологий поможет в этом.

- Инструменты УУ, при их полном соответствии целям и задачам предприятия, помогут избежать возникновения проблем, связанных с ограничением технических возможностей.

- Разработка регламентированного оборота документации, в процессе которого бы отображались сроки сдачи отчетности, документации, выполнялась бы мотивация сотрудников по соблюдению установленных норм, создание графика оборота документов — наиболее эффективное решение.

Система управления компанией

Управленческий учет представляет собой систему получения информации о предприятии. Чем она будет прозрачнее, тем лучше получится оценить состояние дел. Существует четыре вида УУ. При внедрении системы в компании следует соблюдать правила и требования к организации процесса учета. Это позволит добиться максимальной эффективности деятельности как сотрудников, так и предприятия в целом.

Понятия бухгалтерского и управленческого учета

Чтобы разобраться с основными отличиями бухгалтерского учета от управленческого, воспользуемся теоретическими данными.

Бухгалтерский учет — это приведенная в единое целое система подготовки информации о состоянии задолженности, обязательств и капитале организации в финансовом выражении путем сплошного и документального отражения фактов всей хозяйственной деятельности фирмы.

Объектами учета в этом случае становятся как имущество организации и ее обязательства, так и все хозяйственные операции, осуществляемые в процессе работы.

Более подробно о целях и принципах БУ можно прочитать в статье «Бухгалтерский учет в 2019–2020 годах».

Основной целью финансового учета является получение общей реальной информации о работе компании и ее имущественном положении. По факту деятельности будет возможен контроль над целесообразностью хозопераций, наличием и движением капитала, задолженности, использованием ресурсов предприятия.

Пользователями итогов финансового учета компании будут руководители, учредители, участники и собственники капитала организации. Внешними пользователями будут госорганы, инвесторы, аудиторы, кредиторы.

Подробнее о пользователях бухгалтерской финансовой отчетности смотрите в статье «ПБУ 4/99 — бухгалтерская отчетность организации (нюансы)».

Управленческий учет — обобщенная система сбора, учета, толкования, подготовки и предоставления пользователями необходимой информации для принятия решений по деятельности организации. Основной задачей управленческого учета становится детальный анализ фактов деятельности фирмы для определения состояния текущих дел компании.

Как можно увидеть из сказанного выше, система 2 видов учета различна. Остановимся на этом подробнее.

Три кита эффективного учета

Дмитрий Новгородцев, почувствовав необходимость перемен, решил установить в ларьках компьютеры, чтобы сканировать штрих-код на упаковке товаров и таким образом автоматизировать контроль за ходом продаж. Но достаточно ли одного этого, чтобы считать внедрение управленческого учета законченным? Нет. Чтобы действительно эффективно управлять предприятием, необходимо оперативно получать информацию по трем позициям, а именно: себестоимость товаров, ассортимент товаров и движение денежных средств.

Эти три раздела управленческого учета тесно связаны друг с другом, между ними постоянно происходит информационный обмен. Если вы будете вести учет только по одному из направлений, то вы никогда не увидите объективную и, главное, целостную картину. Скажем, какой прок от того, что вы составите только финансовый отчет о продажах? Глядя в него, вы все равно не увидите, как изменялся спрос на конкретные товары и какое их количество было продано.

Основа управленческого учета – структурированная информация, собираемая и анализируемая в мониторинговом режиме. Хорошо известно, что поиск и анализ данных – одна из прямых обязанностей службы маркетинга. Но очень часто маркетологи ограничиваются сбором только внешней информации – о конкурентной среде, ценах на отраслевом рынке и т. д. Цель управленческого учета – так называемый внутренний маркетинг, подразумевающий кропотливую работу по изучению самого предприятия. С его помощью можно составить полную картину финансово-экономического состояния компании в любой момент времени, выяснить запас ее прочности, определить потенциал и перспективы развития.

Управленческий учёт внедряется именно для повышения эффективности управления предприятием, а не для отчёта перед контролирующими инстанциями, например налоговой инспекцией. Это принципиальное отличие (см. таблицу). Поэтому нельзя поручать вести управленческий учёт бухгалтерии. Эту работу должен возглавлять планово-экономический отдел или финансовый директор компании.

Элиминация внутригрупповых операций компаний группы

Рассмотрим особенности элиминации внутригрупповых операций между компаниями.

В соответствии с приведенной в статье классификаций видов деятельности (текущая, финансовая и инвестиционная) расположим и виды внутригрупповых операций.

Так, основными видами внутригрупповых операций являются:

в рамках текущей деятельности:

- реализация сырья или товаров одной из компаний группы другим компаниям;

- реализация услуг одной из компаний группы другим компаниям;

- предоставление имущества компании группы в аренду другим компаниям группы;

- выполнение агентских услуг одними компаниями группы для других компаний;

- выставление штрафов и пеней между компаниями группы за нарушение договорных обязательств;

- перевыставление затрат одними компаниями группы другим компаниям;

- авансы по договорам между компаниями группы;

по финансовой деятельности:

- предоставление займов компанией группы другим компаниям;

- начисление процентов за пользование займами внутри группы компаний;

- финансовые вложения одних компаний группы в акции/векселя других компаний группы;

по инвестиционной деятельности:

- инвестиции одних компаний группы в уставный капитал других компаний этой же группы;

- инвестиции одних компаний группы в приобретение основных средств у других компаний группы;

- инвестиции одних компаний группы в капитальное строительство объектов ОС у других компаний группы.

Влияние этих внутригрупповых операций на показатели управленческого баланса показаны в табл. 1.

Основные отличия бухгалтерского учета от управленческого

Бухгалтерский учет и управленческий учет существуют для различных целей, и это главное их отличие друг от друга. Цель бухгалтерского учета — в записи фактов хозяйственной деятельности для контроля над жизнью предприятия. Цель управленческого учета — оперативный анализ и планирование деятельности.

В связи с разными целями возникают дальнейшие расхождения.

1. Основным отличием является конечный потребитель информации. Если бухгалтерский баланс больше интересен руководству при оценке деятельности за прошедший период, налоговой службе для анализа прибыльности, аудиторам для проверки отражения фактов хозяйственной деятельности, то данные управленческого учета нужны только руководителям предприятия для краткосрочного и долгосрочного планирования деятельности.

2. Различаются методы ведения учета. При формировании проводок по бухгалтерскому учету бухгалтер будет руководствоваться ПБУ и прочими нормативными актами. При формировании оперативных данных по управленческому учету опираться необходимо на указания руководителя, к какой статье дохода или расхода относится та или иная цифра. Так, например, расходы по оплате труда отдела ИТ в бухгалтерском учете будут просто отнесены на счет 26 по статье «Заработная плата», а в управленческом учете необходима более детальная информация «Заработная плата» — «Отдел ИТ». То есть мы приходим к выводу, что управленческий учет должен быть более детализирован.

3. Разными будут и отчеты. Если в бухгалтерском учете формы отчетности строго регламентированы, то в управленческом предоставление информации может быть в любой удобной пользователям форме.

Подробнее о сроках составления и сдачи бухгалтерской финансовой отчетности читайте в рубрике «Бухгалтерская отчетность организации в 2015–2016 годах».

4. Различаются временные рамки предоставления информации. Отчет по бухучету будет представлен в сроки, установленные законодательством, тогда как отчет по управленческому учету формируется в те периоды, которые нужны управляющему персоналу. Например, на производстве данные по выпуску продукции и по себестоимости в бухучете будут видны в конце месяца, после подсчета всех затрат и формирования финальной себестоимости товара, тогда как в управленческом учете эти отчеты нужны на ежедневной основе в плановых ценах для анализа плана и своевременной коррекции.

Объекты управленческого учета

Объектом управленческого учёта является любая информация о применении ресурсов компании, то есть расходах на бизнес-процессы в целях получения выгоды. Данная информация необходима для принятия обоснованных управленческих решений, обеспечивающих эффективную и непрерывную работу организации.

К основным объектам управленческого учёта можно отнести:

- денежные средства всей компании, а также ее отдельных структурных единиц

- внутренняя финансовая отчетность

- ресурсы и бизнес-процессы компании

- итоги финансовой деятельности

Руководство компании само принимает решение о том, какие экономические показатели стоит задействовать, в каких аналитических разрезах классифицировать объекты управления и осуществлять их учет, какие необходимы отчеты для бизнеса и так далее.