Акт взаимозачёта между организациями

Содержание:

- Статьи

- Что если налоговая отказалась вернуть переплату

- Правила оформления заявления для получения возврата НДФЛ через ИФНС: пошаговая инструкция

- Зачет в счет недоимки

- Период, в который деньги будут зачтены

- Как заполнить бланк 2018 года

- Обязательные требования к форме и содержанию заявления

- Процедура зачета (возврата)

- Как правильно оформить новую форму заявления в 2020 году

- Заявление на возврат

Статьи

-

Составление искового заявления в арбитражный суд

Практически в любой организации есть дебиторская задолженность, вернуть которую путем переговоров сложно. В этом случае путь один — обратиться в арбитражный суд. В этой статье описан первый шаг этого пути — составление искового заявления.

-

Как оплатить государственную пошлину в Арбитражный суд

Если Вы решили подать иск в Арбитражный суд, то потребуется оплатить государственную пошлину. В статье рассматривается порядок расчета размера государственной пошлины и ее оплаты, указаны условия освобождения от оплаты государственной пошлины.

-

Как получить выписки ЕГРЮЛ (пошаговая инструкция)

Действующая редакция арбитражного процессуального кодекса РФ предусматривает в качестве одного из обязательных приложений к исковому заявлению выписку из единого государственного реестра юридических лиц (ЕГРЮЛ), выданную не ранее, чем за тридцать дней до обращения в суд. Выписка подтверждает адрес местонахождения стороны (истца и ответчика). В соответствии с п 9 ст 126 АПК РФ адрес можно подтвердить и иными документами, однако очевидно что выписка — самый простой способ.

В статье приведено пошаговое описание того, как получать выписку в Санкт-Петербурге.

- Все статьи

Что если налоговая отказалась вернуть переплату

На практике можно столкнуться с таким случаем, когда в ФНС отправлено заявление на возврат ошибочно уплаченного налога, но данный орган так и не производит перечисление денег налогоплательщику.

По телефону ответственные должностные лица ИФНС, говорят чтобы компания ожидала или ссылаются на положения нормативных актов. В такой ситуации не следует надеяться на возврат переплаты по налогу. Рекомендуется принимать активно действия по возвращении излишне уплаченных средств.

Начинать лучше всего с тщательного осмотра поданных в налоговую документов (копии заявления на возврат). Еще раз нужно проверить: все ли они соответствуют требованиям, нет ли в них ошибок, особенно в разделе с платежными реквизитами компании.

Инспектор может утверждать, что перед возвратом им необходимо провести проверку представленных фактов, а только потом осуществить перечисление. Ему нужно напомнить, что налоговое законодательство точно устанавливает строк для перечисления излишне уплаченных сумм налогоплательщику в течение одного месяца. При этом о осуществлении проверок там ничего не говорится.

После того как прошел месяц с момента подачи заявления, и возврата не последовало, то можно приступить к составлению жалобы вышестоящей организации.

Практика показывает, что оформлять ее надо в письменной форме, используя почтовые отправления с уведомлениями. Ведь по закону ИФНС обязана ответить на такое извещение.

Если опять пытаться вызванивать по телефону, то можно прийти к тому, что при необходимости у компании не будет никаких доказательств переговоров с налоговыми органами, а устные ответы инспекторов нельзя применять в суде.

Внимание! Когда налоговая проигнорирует и поступившую к ней жалобу, то необходимо составлять исковое заявления для восстановления своих прав через суд. При этом субъект бизнеса имеет право запросить не только возврат налога, но и рассчитанные по правилам НК РФ проценты за каждый день просрочки.. Судьи в таких ситуациях очень часто выносят положительные решения в пользу налогоплательщиков

В редких случаях он принимаем сторону ИФНС, и то только из-за ошибок допущенных в заявлении

Судьи в таких ситуациях очень часто выносят положительные решения в пользу налогоплательщиков. В редких случаях он принимаем сторону ИФНС, и то только из-за ошибок допущенных в заявлении.

Читайте далее:

Заявление о переходе на УСН — как правильно заполнить в 2021 году для ИП и ООО, нужно ли решение ФНС

Заявление на закрытие ИП по форме р26001: как оформить в 2021 году и куда подавать, скачать актуальный бланк

Налоговые льготы для военных пенсионеров: что положено в 2021 году, порядок их получения

Заявление на увольнение по собственному желанию: как написать в 2021 году, как подать, можно ли не отрабатывать

Декларация по УСН в 2021 году — образец заполнения, скачать бланк

Правила оформления заявления для получения возврата НДФЛ через ИФНС: пошаговая инструкция

Документ содержит 3 страницы, содержащие информацию о гражданине и обстоятельствах назначения льготы:

- личные данные (паспортные, ИНН, ФИО и так далее);

- основание назначения возврата;

- реквизиты банка;

- сведения об ИФНС, куда направляется документация.

Перед заполнением формы рекомендуется подготовить декларацию, справку о доходах, паспорт. Возможны внесение данных и отправка документов на вычет, в том числе заявления, через интернет посредством личного кабинета налогоплательщика. Алгоритм заполнения и требуемые сведения те же. Многие из них не требуют введения, поскольку вставляются автоматически, что значительно упрощает процесс. Однако заверить онлайн-форму необходимо электронной подписью.

Если в 3-НДФЛ вносилось более одного источника дохода, и льгота учитывает поступления со всех мест работы, то составляется столько заявлений, сколько указано работодателей. То есть количество документов равняется числу разделов 1 декларации.

Страница 1

Первый лист заявления содержит персональные сведения о плательщике и обстоятельства вычета.

- Обязательно вносится ИНН (КПП предусмотрен для организаций).

- Далее обозначается порядковый номер заявления, подаваемого в ИФНС в 2019 году, и код органа. Последний можно узнать на официальном ресурсе налоговой службы.

- После внесения ФИО вводится статус гражданина — при оформлении возврата выбирают единицу. Основанием для льготы указывают статью 78 НК РФ. В последующих пунктах ставят единицы, указывающие на излишне внесенный налог.

- Далее вписывают величину НДФЛ к возврату — она также обозначена в первом разделе 3-НДФЛ. Затем указывается рассматриваемый период.

-

После этого вносится классификатор территорий ОКТМО. Его можно взять из первого раздела декларации или узнать на официальном ресурсе ИФНС.

- КБК в 2019 году на возмещение НДФЛ указывается, как 18210102010011000110 (также присутствует в 3-НДФЛ).

- В завершение обозначают число страниц (3) и прилагаемых листов иных документов. При личном предоставлении сведений в левом столбце выбрать единицу, через представителя — двойку. Далее оставляют контактный телефон, проставляют дату и роспись.

Страница 2

Второй лист содержит банковские реквизиты. Вверху страницы дублируют ее номер, ИНН, ФИО плательщика. Далее вносят сведения финансового учреждения, куда будут переведены средства к возврату при согласии с заявлением

Поэтому важно правильно заполнить реквизиты банка и самого получателя. Вид счета отмечают, например, «08» — так обозначается лицевой, согласно примечанию на третьей странице. Там же указаны иные варианты

Номер счета — «1», получатель — «2».

Бланк заявления на возврат НДФЛ, стр. 2

Страница 3

Последний лист содержит информацию о гражданине. Нужно указать фамилию и код документа, согласно которому вносятся сведения. Варианты можно посмотреть в примечании внизу страницы. Обычно используется код «21» , который означает, что данные введены, в соответствии с паспортом РФ.

Бланк заявления на возврат НДФЛ, стр. 3

Вносятся номер и серия документа, кем выдан и дата. Далее подготовленное заявление с перечнем необходимых документов (при одновременной подаче) или после проверки декларации направляют в ИФНС любым удобным способом

Перед отправкой заявления через интернет важно проверить все данные, поскольку после завершения действия отредактировать бумагу уже невозможно

Зачет в счет недоимки

Если у организации есть недоимка по другим налогам (сборам, пеням, штрафам), то в первую очередь сумма переплаты направляется на ее погашение. Инспекция может самостоятельно решить, в счет какой недоимки засчитать переплату, и сообщить об этом организации.

Зачесть переплату коммерческой организации инспекция вправе без помощи суда. Но самостоятельно инспекторы могут зачесть в счет недоимки только ту переплату, которой не больше трех лет (п. 5 ст. 78 НК). Если инспекция отказала в зачете, организация может поступить двумя способами:

- попытаться вернуть «старую» переплату через суд;

- не требовать возврата, а списать переплату как безнадежный долг. То есть включить ее в расходы и уменьшить налогооблагаемую прибыль. Правда, в этом случае свою позицию тоже придется отстаивать в суде. Дело в том, что Минфин не признает налоговую переплату безнадежной дебиторской задолженностью (письмо от 08.08.2011 № 03-03-06/1/457). Но некоторые суды считают, что деньги, излишне уплаченные в бюджет, являются собственностью налогоплательщика. И при налогообложении прибыли их можно учитывать так же, как просроченную дебиторскую задолженность контрагента. В частности, к такому выводу пришел ФАС Московского округа в постановлении от 28.11.2013 № А40-155004/12-91-681.

Также организация вправе подать в инспекцию заявление о зачете с указанием, в счет какого налога (сбора, пеней, штрафа) зачесть переплату. Инспекция может предварительно назначить сверку расчетов с бюджетом.

В любом случае инспекция принимает решение о зачете излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачете в счет конкретного платежа;

- со дня получения заявления организации о зачете в счет конкретного платежа (если организация подала такое заявление);

- со дня подписания акта о сверке расчетов с бюджетом (если инспекция и организация провели сверку);

- с момента вступления в силу решения суда (в т. ч. если организация добилась зачета через суд).

Направлять переплату на погашение недоимки по налогам или задолженности по пеням и штрафам другого налогоплательщика нельзя. Такой зачет НК не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Период, в который деньги будут зачтены

В течение десяти дней после получения заявления специалисты налоговой принимают решение, которое оформляется в письменном виде и доводится до сведения налогоплательщика.

Если оно будет положительным, то в установленные законом сроки (обычно не более одного месяца, но если речь идет об уточненной декларации – то не менее трех) деньги будут зачтены. Они уйдут либо в счет погашения пени, недоимок и штрафов, либо в счет каких-то других обязательных платежей – по выбору налогоплательщика.

Датой зачета будет считаться дата принятия налоговиками данного решения.

А если не перезачли?

Налоговики обязаны дать ответ по полученному заявлению на перенаправление средств по излишне уплаченному налогу. Ответ этот должен поступить в письменной форме в течение 5 дней – отказ либо согласие. Если налогоплательщик не согласен с мотивацией отказа, ему придется обратиться в арбитражный суд.

Если положительный вариант задержался с исполнением больше чем на месяц, организации полагаются проценты в качестве «неустойки». Каждый день просрочки возврата дополнительно оплачивается по ставке рефинансирования Центробанка, которая была актуальна на момент подачи заявления. Ставка делится на не реальное количество дней в расчетном году, а на условно принятое число 360.

Налоговики обязаны уплатить проценты за весь период просрочки, даже если средства по переплате в дальнейшем были перезачтены законным порядком или возвращены.

Как заполнить бланк 2018 года

Форма заявления закреплена законодательно Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@. В документе необходимо заполнить 2 листа. Данные необходимо вносить аккуратно (если бланк заполняется от руки), каждую буквы или цифру — в отдельную ячейку.

Лист 1

На этом листе должна содержаться такая информация:

- Номера ИНН и КПП организации.

- Номер заявления. Он зависит от того, который раз компания обращается к налоговикам за возвратом или зачетом переплаты.

- Код ИФНС по месту учета ИП или организации.

- Наименование организации полностью или ФИО индивидуального предпринимателя.

- Статья 78 НК РФ. Именно она посвящена возврату или зачету переплаты.

- Вид переплаты — ставим нужную цифру.

- Вид платежа — аналогично выбираем нужную цифру.

- Излишне уплаченная сумма.

- Отрезок времени, за который возникла переплата. В первых двух ячейках указывают следующее: «МС» — если период месячный, «КВ» — квартальный, «ПЛ» — полугодовой, «ГД» — годовой. Во вторых двух ячейках цифрами указывают, какой месяц (01-12), квартал (01-04) или полугодие (01-02) берется в расчет. Если период годовой, то ставят «00». Последние 4 ячейки предназначены для внесения года. Во всю эту строчку может быть внесена и дата, например, день уплаты налога или подачи декларации.

КБК — код бюджетной классификации. Его можно узнать на сайте ФНС или посмотреть на платежном поручении. Этот код меняется, поэтому лучше всякий раз выяснять, не изменился ли он. Для каждого налога, сбора и т.д. существует свой код.

Количество листов заявления и прилагаемых копий к нему. Число вносится в формате «00Х».

Подтверждение достоверности внесенных данных. Здесь в первой ячейке отмечают цифрой того, кто подтверждает подлинность информации. Далее руководитель компании вписывает свое ФИО, номер телефона, ставит дату и подпись.

Первый лист готов. Больше никакие данные вносить не нужно.

Лист 2

Заполнение этого листа снова начинается с ИНН и КПП компании. Строку с ФИО не заполняем, т.к. заявление подает организация.

Далее нужно внести реквизиты банковского расчетного счета и наименование компании-получателя.

Форма содержит третий лист, но организациям его заполнять не нужно.

Обязательные требования к форме и содержанию заявления

С 31.03.2017 (Приказ от 14.02.2017 № ММВ-7-8/182) произошли существенные изменения формального плана в бланках на зачет или возврат. Главной новостью стало причисление к основной группе налогов, подлежащих возвращению и зачету, страховых взносов во внебюджетные фонды.

Законодателями разработана унифицированная форма заявления о зачете переплаты по налогу и о возврате:

- возвращение денежных средств — форма КНД 1150058>;

- зачтение переплаченных сумм — форма КНД 1150057.

Находится бланк заявления о зачете переплаты по налогам и о возврате как на официальном сайте ИФНС, так и на нашем портале.

На каждом документе обязательно должны присутствовать подпись руководителя учреждения и оттиск печати.

Ряд локальных ИФНС России принимают обращения и в произвольной форме. В письме укажите:

- адресата обращения;

- от кого оно совершается;

- что необходимо: зачесть или вернуть излишне уплаченное;

- точную сумму;

- КБК и ОКТМО.

Процедура зачета (возврата)

Порядок зачета (возврата) предназначен для территориальных органов Росприроднадзора, а также юридических лиц и индивидуальных предпринимателей, обязанных вносить плату в соответствии с п. 1 ст. 16.1 Федерального закона от 10.01.2002 № 7-ФЗ «Об охране окружающей среды».

Распорядиться переплатой по платежам за НВОС можно двумя способами:

-

зачесть в счет будущих платежей;

-

вернуть на расчетный счет плательщика.

Зачет и возврат сумм излишне уплаченной (взысканной) платы осуществляется территориальными органами Росприроднадзора по месту нахождения объектов, оказывающих НВОС, на которых лицами, обязанными вносить плату, осуществляется хозяйственная и (или) иная деятельность, и куда названными лицами представляется декларация о плате.

Отметим, что зачет или возврат суммы излишне уплаченной (взысканной) платы осуществляется без начисления процентов на данную сумму.

Заявительный характер.

Процедура зачета (возврата) платы за НВОС носит заявительный характер. Это означает, что плательщик должен подать соответствующее заявление в территориальный орган Росприроднадзора. Ждать, что Росприроднадзор выявит переплату и сообщит об этом плательщику, как это предусмотрено с налоговыми платежами ( НК РФ), не приходится. Данный контролирующий орган не будет по своей инициативе ни делать зачет, ни возвращать переплату.

Сроки проведения зачета (возврата).

Срок проведения зачета (возврата) составляет три месяца с даты получения соответствующего заявления указанным уполномоченным органом. Опять же, если сравнивать с налоговым законодательством, которым предусмотрено, что решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение десяти дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, срок проведения зачета (возврата) переплаты за НВОС кажется неоправданно большим ( НК РФ). Даже если учесть еще один месяц на возврат переплаты, который дает НК РФ.

Особенности зачета переплаты за НВОС.

Зачет переплаты имеет свои особенности.

Во-первых, зачет сумм излишне уплаченной (взысканной) платы производится по тем видам негативного воздействия на окружающую среду (КБК), а также по кодам Общероссийского классификатора территорий муниципальных образований ОК 033-2013, по которым лицом, обязанным вносить плату, исчислялась и вносилась плата.

Во-вторых, излишне уплаченные суммы платы за НВОС можно зачесть:

-

в счет будущего отчетного периода, которым признается календарный год;

-

в счет авансовых платежей текущего периода.

Как правильно оформить новую форму заявления в 2020 году

Рассмотри как заполнить заявление о возврате переплаты налога образец новой формы. Этот бланк необходимо использовать в обязательном порядке с 31 марта 2020 года.

Титульный лист

Заполнение происходит в следующем порядке. В верхней части бланка нужно указать коды ИНН и КПП. Если заявление составляет организация, две последние клетки в поле ИНН нужно прочеркнуть, если предприниматель — прочеркивается поле КПП.

Рядом указывается номер листа — для титульного это «001».

В поле «Номер заявления» указывается какое количество раз за текущий год организация обращалась за возвратом налога. Заполняется с первой клетки, все остальные прочеркиваются.

Рядом находится поле, в котором записывается код налогового органа, куда отправляется бланк.

Дальше идет большое поле, в которое записывается полное название организации либо Ф.И.О. предпринимателя.

В следующем поле нужно записать главу из НК РФ, на основании которой производится запрос возврата, например:

- «78» вписывается, если запрашивается возврат излишне перечисленной суммы.

- «79» – если было ошибочное взыскание налоговым органом.

- «330.40» указывается когда производится возврат госпошлины.

В пустых клеточках ставим прочерк.

Далее указывается кодом, какая сумма запрашивается к возврату:

- «1» – если была переплата,

- «2» – если было излишнее взыскание госорганом,

- «3» – если сумма налога подлежит возмещению (относится к НДС).

В следующем поле нужно указать кодом от 1 до 5 какой именно платеж запрашивается на возврат. Расшифровка кодов приводится рядом с полем.

Далее записывается сумма, запрашиваемая к возврату. Заполнение поля производится с левой клетки.

Затем нужно указать налоговый период, за который образовалась переплата.

Графа состоит из трех блоков, которые заполняются следующим образом:

- В первых двух клетках указывается период: «МС» – месяц, «КВ» – квартал, «ПЛ» – полугодие, «ГД» – год.

- Во вторых двух клетках уточняется период. Если был выбран месяц, то здесь проставляется его номер с 01 до 12. Если был выбран квартал — его номер от 01 до 04. Если было выбрано полугодие — 01 либо 02. Для года в обеих клетках указываются нули.

- Последний блок из четырех клеток — номер года.

Рядом находится графа для указания кода ОКТМО.

В поле ниже записывается КБК платежа, по которому образовалась переплата.

Затем далее проставляется количество листов в заявлении, а также на скольких листах идут приложения к заявлению.

Нижняя часть бланка разделена на два столбца, здесь заполняется только левый. Необходимо проставить код — кто сдает документ, его полные Ф.И.О., контактный телефон, дата заполнения.

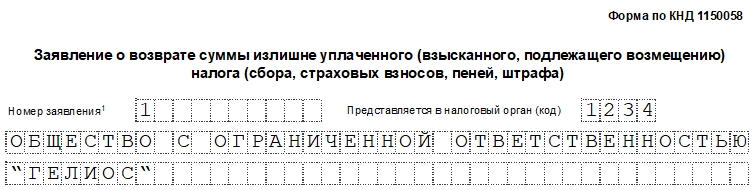

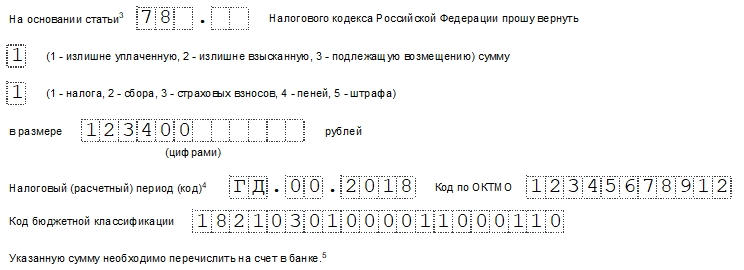

Заявление на возврат

Документ, на основании которого из бюджета возвращаются деньги — заявление на возврат излишне уплаченного налога. Его форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@ (Приложение 8).

Бланк заявления состоит из трех листов, но компании и предприниматели заполняют только первые два. Третий предназначен для физлиц, которые не являются ИП. С образцом заявления о возврате суммы излишне уплаченного налога можно ознакомиться ниже.

На титульном указывается такая информация:

- ИНН, а для компаний еще и КПП — на всех страницах;

- порядковый номер заявления (нумерация с начала года),

- номер налоговой инспекции, в которую оно подается;

- название компании или ФИО предпринимателя;

- код статуса заявителя (1 — если возвращается налог, 2 — сбор, 3 — платеж налогового агента, 4 — страховые взносы);

- номер статьи НК РФ, который является основанием для возврата (в данном случае 78);

- код переплаты (излишне уплаченная, излишне взысканная или подлежащая возмещению сумма);

- код платежа (1 — налог, 2 — сбор, 3 — страховой взнос, 4 — пеня, 5 — штраф);

- сумма к возврату цифрами;

- налоговый (расчетный) период;

- ОКТМО;

- код бюджетной классификации;

- количество листов заявления и приложений;

- код подписанта (1 — сам заявитель, 2 — представитель);

- ФИО директора или ИП (либо доверенного лица);

- номер контактного телефона;

- дата и подпись;

- реквизиты доверенности (если подписывает представитель).

Второй лист предназначен для реквизитов банковского счета, на которые будут перечислены средства. Здесь указываются следующие сведения:

- название банка;

- вид счета (1 — расчетный, 2 — текущий и некоторые другие в соответствии с примечанием 6, которое приводится в конце листа 3);

- БИК;

- код счета в зависимости от типа платежа (1 — счет налогоплательщика, 2 — плательщика сборов, 3 — плательщика страховых взносов, 4 — налогового агента);

- номер счета получателя;

- код получателя (1 — организация, 2 — ИП или физлицо);

- полное наименование организации или ФИО предпринимателя.